Driftskostnader -150 tkr

|

|

|

- Henrik Hermansson

- för 8 år sedan

- Visningar:

Transkript

1 Uppgift övning I4: Uppgift nr 1 Bima AB Bima AB tär öppna en biltvättanläggning och har därför öpt in en anläggning som är installerad och färdig att tas i drift vid årssiftet. Följande gäller för biltvättanläggningens eonomi. Det ommande årets budgeterade resultat för biltvättanläggningen ser ut enligt följande: Försäljning 400 tr Omostnader -100 tr Avsrivning -60 tr Driftsostnader -150 tr Resultat 90 tr Avsrivningarna ovan är beränade för den nyinöpta biltvättanläggningen. Ansaffningspriset för denna var 190 tr och den eonomisa livslängden är 5 år. Hemtransport och installation av anläggningen ostade 10 tr. Ägaren till Bima funderar på om han gjort en felinvestering då han fått ett erbjudande om att redan nu byta ut den befintliga biltvättanläggningen mot en med bättre prestanda. Den nya anläggningen har ett ansaffningspris på 230 tr och har uppsattade driftsostnader på 90 tr per år samt en eonomis livslängd på 5 år. Hemtransport och installation av den nya anläggningen tror man ocså ommer att osta 10 tr. Den befintliga anläggningen an säljas för 85 tr och demonteringsostnaderna beränas bli 5 tr för befintlig anläggning vid eventuell försäljning. Försäljningsintäter och omostnader ändras inte av ett eventuellt byte av anläggningen. För båda anläggningarna gäller att vid den eonomisa livslängden slut ommer anläggningen inte att unna säljas utan Bima AB ränar med att demonterings och srotningsostnaderna ommer att bli 8 tr. Bima är ett relativt litet företag som måste täna på att den nya investeringen ommer att inbära en ny utbetalning. Företaget ränar med att unna lara denna eonomisa belastning men företagets finansiella situation ommer helt lart att bli ansträngt under den närmaste tiden om investeringen genomförs. Därför bör man vid analysen av alternativen ta hänsyn till bristen på apital. Kalylräntan företaget använder är 10 % och inflation beränas vara 2 %. a) I grundursen går vi igenom sex grundläggande begrepp inomst, intät, inbetalning, utgift, ostnad och utbetalning. Vila av dessa grundläggande begrepp är det som man normalt använder sig av i en investeringsalyl? Gäller detsamma för en alyl med hänsyn till satt? b) I grundursen går vi ocså igenom begreppen alylmässiga respetive boföringsmässiga ostnader. Kommer du ihåg vad sillnaden mellan dessa två begrepp är? Varför bör man änna till dem när man gör en investeringsalyl? c) Fundera på om du vet vad avsrivning är och om du an säga något om hur de är beränade i Bimas budget. (Teorin baom detta ingår i grundursen men du får här möjlighet att repetera det.) d) Antag i denna deluppgift att Bima AB bestämmer sig för att byta nuvarande biltvättanläggning mot den erbjudna. Hur förändras Bimas redovisade resultat för biltvättanläggningen år 1. (Även detta är repetition av grundursens affärsredovisningsavsnitt.) e) Antag nu att företaget inte har bestämt sig för vilet alternativ de sa välja och du har fått uppgiften att hjälpa Bima. Du sa analysera alternativen och göra investeringsbedömningar 1

2 som sa ligga till grund för beslutet angående vilet alternativ företaget bör satsa på. Det rävs att du analyserar investeringen ur flera synvinlar samt motiverar din reommendation till investering utgående från de beräningar som utförts. Du sa doc bara använda relevanta metoder. Du sa motivera varför du valt att använda metoden och besriva vilet mervärde beräningen ger till analysen av investeringen. Vitigt är alltså att du anger vilen metod du tär använda samt motiverar varför du anser att de sa ingå i analysen. Anser du att du sanar uppgifter som är väsentliga för beräningarna får du anta dessa men återigen gäller att du då sa motivera varför dessa bör ingå i beräningarna. Lösning: Lösning uppgift a: I en investeringsalyl strävar man efter att bestämma och göra in och utbetalningar vid olia tidpunter jämförbara för att försöa avgöra om en investering an anses vara lönsam. I allmänhet är det bara dessa betalningsonsevenser som man tar hänsyn till i en investeringsalyl. När man sa räna med hänsyn till satt sa betalningsonsevenserna bestämmas med hänsyn till hur företagets sattebetalningar påveras av investeringen. Satt betalas i relation till företagets redovisade vinst. Detta inbär att man även måste ta hänsyn till företagets boföringsmässiga intäter och ostnader för att unna bestämma hur alylen med hänsyn till satt sa se ut. Lösning uppgift b: Kalylmässiga ostnader = interna periodvisa ostnader Föreommer i företagens egna alyler och inhållet an variera beroende på alylens syfte. Boföringsmässiga ostnader = externa periodvisa ostnader. Föreommer i företagens löpande boföring och boslut. Inhållet regleras i stor utsträcning genom lagtexten. Det är både den civilrättsliga lagstiftningen och sattelagstiftningen som påverar det boföringsmässiga resultatet. Det är vitigt att omma ihåg att alylmässiga ostnader och intäter an silja sig från boföringsmässiga ostnader och intäter med avseende på tex. Urval (vila ostnader och intäter som sa ingå) Periodisering (hur utgifter och intäter sa periodiseras) Värdering (hur värdet av förbruade resurser och levererade prestatior sa beränas). Man bestämmer själv i företaget, beroende på vilet syfte man har med alylen, vad som sa ingå i alylmässiga ostnader och intäter samt hur dessa sa periodiseras och värderas utgående från de prognoserade in- och ut-betalningarna man vill ha med i alylen. I en investeringsalyl är det vitigt att de betalningsonsevenser som ingår i alylen är relevanta värden. För att betalningsonsevenserna sa anses vara relevanta i förhållande till ett visst beslut rävs det att det handlar om framtida betalningsonsevenser. Historisa ostnader, eller som de ocså allas sänta ostnader, är irrelevanta för framtida beslut. I denna uppgift inbär det att den boförda anläggningsostnaden för den redan inöpta utrustningen är en ur alylmässig synvil sänt ostnad. I alylsammanhang ser 2

3 värderingen normalt enligt vad utrustningen har för nuvärde vid atuell tidpunt vilet här motsvarar vad man an sälja den redan inöpta utrustningen för. Väljer man att omplettera alylen med hänsyn till satt påveras de i grundmodellerna ingående betalningarnas storle och tidsfördelning utgående från hur boföringen och boslutet ser ut. Här använder man boföringsmässiga ostnader varför sattebetalningarnas påveran på investeringsalylen delvis bygger på andra grunder än de alylmässiga ostnader som ligger till grund för de alyler som i allmänhet används dvs. de som inte tar hänsyn till satt. Lösning uppgift c: Alla saer ett företag äger föråldras och slits i samband med att man äger dem. Om det är saer man plarar att inha en längre tid (eller överstiger minimivärden bestämda i civillagstiftningen relaterat till företagets storle) är företagen syldiga att redovisa tillgångarnas värde i balansräningen. Varje år sa man då göra en bedömning av hur mycet värdet förändrats och göra avsrivningar som sa motsvara värdet av den förslitning och föråldring som inventariet under redovisningsperioden beränas ha. Hur dessa sa beränas besrivs i den civilrättsliga lagstiftningen (bl a boföringslagen och årsredovisningslagen) och i sattelagstiftningen. Från den civilrättsliga lagstiftningen får vi maximivärderingsregler och från sattelagstiftningen minimivärderingsregler. Civillagstiftningen säger att en anläggningstillgång sa värderas till utgifterna för dess förvärv eller tillverning, ansaffningsvärdet. Anläggningstillgångar som har begränsad livslängd sa avsrivas årligen enligt en lämplig plan. Man använder ofta en ra avsrivningsplan och sriver av lia mycet varje år men man an ocså välja att göra en plan där man tex antar att värdet minsar mer i början. Det sa finnas en plan som sa vara individuell för varje anläggningstillgång. Följande bild sammanfattar sattelagstiftningens uppbyggnad för masir och inventarier: Räensapsenlig avsrivning får göras av företag som har ordnad boföring vilen avslutas med årsboslut. Beräningen ser olletivt för samtliga masir och inventarier. Företaget an välja den regel som är mest fördelatig men samma regel måste användas för samtliga masir och inventarier under ett och samma år. Om vi tittar på Bimas budgeterade avsrivningsvärde i uppgiften så var det 60 tr. Det är troligt att det är beränat enligt den sattemässiga lagstiftningen då utgiften för biltvättanläggningen är =200 tr och 30 % därmed får srivas av år 1 enligt huvudregeln. Lösning uppgift d: Resultaträning år 1 Avsrivningsostnaderna blir nu 240*0,3 = 72 tr per år om man sa räna enligt huvudregeln som man an anta att de gjort i tidigare budget. Realisationsförlust vid försäljning av den gamla utrustningen = Försäljningspris Bofört värde = = -120 tr 3

4 Försäljning Omostnader Avsrivning Driftsostnader Realisationsförlust Resultat 400 tr -100 tr -72 tr -90 tr -120 tr 18 tr Lösning uppgift e: Här följer ett detaljerat lösningsförslag. Reommendation och manuella beräningar finns tre sidor längre fram. Studenterna ges här möjlighet att själva välja investeringsmodell varför det finns flera orreta lösningar. Nedan följer ett lösningsförslag men det finns många andra lösningar som ger poäng på en tentamen. Utgår man från en differensalyl får man en enlare alyl som ger samma information som om man ränar på de båda alternativen var för sig. I uppgiften finns ett nollalternativ, dvs fortsatt drift med minsta möjliga investering. Nollalternativet är att behålla nuvarande utrustning. Då investeringarna antas ha samma försäljningsintäter och omostnader förenlas beräningarna mha en differensalyl. Man analyserar då om det är lönsamt att investera utöver nollalternativet eller inte. Bästa teoretisa modellerna att göra långsitiga lönsamhetsbedömningar med är någon av modellerna där samtliga betalningsonsevenser ingår. Lösningen sa ha ompletterats med någon form av osäerhetsbedömning. Pay-bac 1 är den enlaste metoden som är mycet vanligt föreommande men givetvis an andra metoder ocså användas för att sapa sig en uppfattning av hur stor risen är att satsa på det mer apitalrävande alternativet. I följande lösningsförslag ommer apitalvärdemetoden och PB 1 att användas vila definieras enligt följande: PB1 G a 0 1 n år tabc e i % KV G S a 1 0 1i 1 1i Bima har redan öpt en utrustningen varför inöpspriset för detta alternativ är sänt ostnad. När man äger utrustningen beränas betalningsonsevensen för detta alternativ utgående från atuellt värde. I detta fall är det de summerade betalningsonsevenserna det sulle inbära för företaget att sälja utrustningen. Avsrivningar är beränad ostnad enligt gällande lagstiftning och beränas då man sa göra boslut i företaget. De är inte betalningsonsevenser och sa inte ingå i den grundläggande investeringsalylen. (Det är först när vi sa räna med hänsyn till satt som de ingående betalningsonsevensernas storle och tidsfördelning påveras av avsrivningarna.) De värden man får i uppgiften motsvarar förväntade betalningsonsevenser för det ommande budgeterade året. Då inga uppgifter ges om förväntad utvecling år 2-4 antas att 4

5 företagets lönsamhet ommer att vara det samma under denna period. (Om man inte har någon bättre information är detta ett vanligt sätt att göra prognoser.) Om man inte använder differensinvestering är det följande grundomponter som sa användas vid beräningarna för de två angivna handlingsalternativen: G (behålla anläggning) = -(85-5) = -80 tr G (ny anläggning) = -(230+10) = -240 tr U (behålla anläggning) = = -250 tr/år U (ny anläggning) = = -190 tr/år I (behålla anläggning) = 400 tr I (ny anläggning) = 400 tr S (behålla anläggning) = -8 tr S (ny anläggning) = -8 tr i = 10 % n e (behålla anläggning) = 5 år n e (ny anläggning) = 5 år Väljer man att använda differensinvestering blir beräningarna enlare. Följande grundomponter sa användas (Investera i ny anläggning behålla anläggning): G (differensinvestering) = -240-(-80) = -160 tr U (differensinvestering) = ( ) = 60 tr/år S (differensinvestering) = 0 tr i = 10 % n e (differensinvestering) = 5 år Kapitalvärdet för differensinvesteringen blir: 67 tr Dessa beräningar belyser de båda alternativens långsitiga lönsamhet och talar för att företaget bör byta till den nya anläggningen. Osäerheten sa nu bedömas med hjälp av PB 1 och differensinvestering. PB 1 = 160/60 = 2,7 år Detta värde sa helst inte användas för att besriva lönsamheten eftersom företaget då tenderar att göra mycet ortsitiga beslut. Om företaget använder det framränade talet som en besrivning av osäerheten i investeringen besriver det att det tar 2,6 år innan man får tillbas de satsade pengarna i den nya anläggningen. Varje företag väljer själv vilet värde på PB 1 som anses vara ett acceptabelt värde. Om investeringens totala livslängd är 5 år går det inte att omma ifrån att det tar relativt lång tid innan Bima får tillbas det satsade apitalet. Ur denna synvil är det lart tvesamt om de sa satsa på den nya anläggningen. Om man ränar ut de olia handlingsalternativens PB 1 ser man problematien tydligare. PB 1 för att behålla anledningen är 0,5 medan det blir 1,1 år för den nya anläggningen. Osäerheten är alltså större om man väljer att byta utrustning. (Detta resomang bygger på att företag i allmänhet har betydligt fler förslag till lönsamma investeringar än vad man har tillgängligt apital. Med stor sannolihet har man andra investeringar man ser möjlighet att genomföra om man väljer att behålla anläggningen vila man annars inte sulle unna genomföra.) Enligt uppgift sulle vi analysera investeringsbedömningen med hänsyn till apitalnapphet ocså. PB 1 ger ofta en bra vägledning även här men vill man göra en mer exat analys an apitalvärdevoten beränas. KV Kapitalvärdevot G 5

= -8 tr S (ny anläggning) = -8 tr i = 10 % n e (behålla anläggning) = 5 år n e (ny anläggning) = 5 år Väljer man att använda differensinvestering blir beräningarna enlare.")

6 Kapitalvärdevoten för att behålla anläggningen blir 484/80 = 6,1 och för att investera i en ny anläggning 551/240 = 2,3. Man väljer det alternativ som har högst apitalvärdevot om man har brist på apital. Det betyder här att man sa välja att behålla anläggningen om man har brist på apital. Företaget sa gå med vinst för att det sa vara intressant att beata satteffeterna i alylen. Enligt uppgiften är detta ett lönsamt företag. Om företaget ingår i en oncern sa man undersöa om hela oncern förväntas gå med vinst. Det an finnas delar av oncern som går med förlust och då finns det möjlighet att utnyttja förlustavdrag som an göra att det inte är intressant att beata satteffeterna i alylen. Det står inget om det i uppgiften och i lösningen dan antas att så inte är fallet. Att räna med hänsyn till satt är intressant när man jämför investeringar som har olia satteonsevenser och när det är en för företaget relativt stor investering man ränar på. Man an här anta att investeringen är en relativt stor satsning för företaget varför en alyl med hänsyn till satt an vara intressant. Handlingsalternativen är doc relativt livärdiga ur sattesynvil vilet å andra sidan talar för att rangordningen av alternativen troligen inte påveras. Nedan redovisas alyler med hänsyn till satt men de är inte så intressanta då de inte påverar rangordningen. En förenling man gör när man ränar med satt är att det antas att satteonsevenserna inträffar samma år som betalningarna vars storle påverar alylen inträffar. Antagandet inbär att de preliminära sattebetalningarna alltid överensstämmer med slutgiltiga satten. Enligt uppgiften är företaget ett atiebolag och då bygger sattelagstiftningen på en huvudregel och en ompletteringsregel som samverar vid beräning av lägsta tillåtna värdering av masir och inventarier. Dessa beräningar ser olletivt varför det, om företaget plarar att göra ytterligare investeringar, är svårt att exat beräna satteonsevenserna av atuell investering. I ursen bruar vi anta att ompletteringsregeln an användas för att beräna satteonsevenserna av att investeringen ommer att öa företagets anläggningstillgångar. Det betyder att anläggningsinvesteringen srivs av på 5 år och vi bruar använda följande definition av apitalvärde med hänsyn till satt. (1 s) KV G s 5 (1 ) (1 ) (1 ) 5 G 1 S(1 s) a n e 1 in, efter iefter 1 iefter I varje ensilt investeringsfall måste man täna efter om denna definition gäller eller om det finns någon speciell satteffet. I uppgiften har vi en reaförlust att ta hänsyn till om vi väljer att sälja nuvarande utrustning. I beräningarna dan har denna reaförlusts satteonsevens matematist tagits med opplat till investeringsalternativet. Anledningen är att det är då den sattemässiga onsevensen boföringsmässigt inträffar och det an därmed bli enlast att på det sättet hålla ordning på betalningsonsevensens tecen. Givetvis an man ocså lägga till denna satteonsevens som en alylmässig ostnad opplat till renoveringsberäningen. Som vi an se av de angivna budgeterade värdena så har man år ett inte använt sig av ompletteringsregeln när man beränat avsrivningarna. Man an då fundera på om mer exata beräningar av avsrivningarna sulle påvera alylen. Troligen är det sattelagstiftningens avsrivningsregler (ombination av 30 %- och 20 %-regeln) man plarat att använda och investeringsalylens beräningarna med hänsyn till satt sulle unna se enligt dessa regler. Dessa beräningar ser olletivt och om vi sa unna räna på det måste vi då anta att detta är den enda investering som företaget tär göra under de ommande fem åren och att företagets resultat ommer att vara så bra att man önsar göra maximala avsrivningar enligt sattelagstiftningen. Beräningarna ommer då att se lite 6

7 annorlunda ut men vi an se att detta försö till mer exata beräning inte påverar i någon större utsträcning. Se excelberäningar dan. (Dessa beräningar rävs inte om en linande uppgift sulle ingå i en tentamen då man normalt an anta att avsrivningar med 20 % per år tillräcligt väl avspeglar satteffeten i en investeringsalyl. Här redovisas de för att visa hur de exata boföringsostnaderna sulle se ut under givna förutsättningar.) Slutsatsen av satteberäningarna dan blir att med hänsyn till satt minsar alltså differensinvesteringens lönsamhet något men det är fortfarande lönsamt att investera. Reommendation till företaget bör vara att har man apital och änr sig säer på de framtida prognoserna så bör den nya anläggningen installeras då den långsitigt ger bäst lönsamhet. Anser man att bristen på apital är avgörande och man har alternativa investeringsalternativ för apitalet bör handlingsalternativens apitalvärdevot och den relativt långa PB 1 tiden vägas in i beslutet. Det verar enligt uppgiften vara atuellt i Bima fall. Reommendation bör därmed vara att inte investera i den nya anläggningen. Manuella beräningar: Kapitalvärde differensinvestering utan satt 3, KVdiffinv , 45 5 tr 10,1 1 10,1 G 160 PB1 2,7år a 60 Kapitalvärde ny utrustning utan satt 3, KVny tr 10,1 1 10,1 G 240 PB1 1,1 år a 210 Kapitalvärdevoten för att investera i en ny anläggning: 551/240 = 2,3. Kapitalvärde befintlig utrustning utan satt 3, KVbehlla tr 10,1 1 10,1 G 80 PB1 0,5år a 150 Kapitalvärdevoten för att behålla anläggningen blir 484/80 = 6,1. 7

Slutsatsen av satteberäningarna dan blir att med hänsyn till satt minsar alltså differensinvesteringens lönsamhet något men det är fortfarande lönsamt att investera.")

8 Kapitalvärde med satt 20 %-regeln. Ränar på de olia handlingsalternativen var för sig då det är gansa många sattemässiga betalningsonsevenser att ta hänsyn till vila an var enlare att orret ta hänsyn till om man beränar ett alternativ i taget. Antar att alla reala prisförändringar är noll. (q = 2%) 1i 1i 1q 10,1 10, 02 i 12, 2% n, före r, före n, före i (1 s)* i 0,737*12,2% 9,0% fter, n, före 1 ifter, 1 0, 090 1ifter, 1irefter, 1q irefter, 1 16,9% 1q 10,02 KV (120*0, 263) 8(1 0, 263) 210(1 0, 263) ny 240 0, (1 0, 09) (1 0, 09) (1 0, 07) 1 (1 0, 07) , 62*3,890 31,56*0,917 5,90*0, , 77* 4, tr KV (1 0, 263) 150(1 0, 263) behålla 80 0, (1 0, 09) (1 0, 07) 1 (1 0, 07) 80 10,52*3,890 5,90*0, ,55* 4, tr 8

1i 1i 1q 10,1 10, 02 i 12, 2% n, före r, före n, före i (1 s)* i 0,737*12,2% 9,0% fter, n, före 1 ifter, 1 0, 090 1ifter, 1irefter, 1q irefter, 1 16,9% 1q 10,02 KV 5 5 240 1 (120*0,")

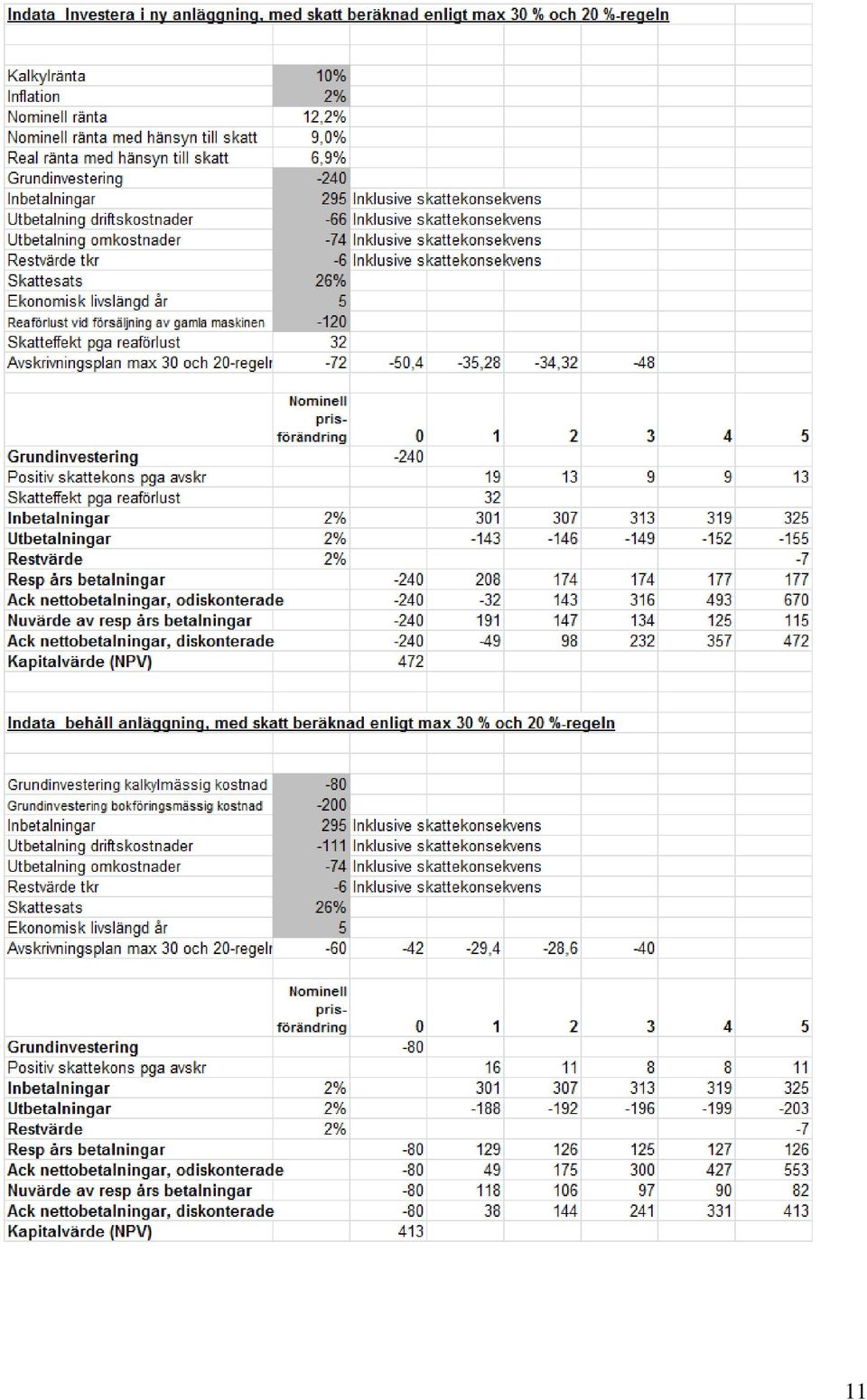

9 Excel beräningar: Indata differensinvestering Investera i ny anläggning - behålla anläggning, utan satt Kalylränta 10% Grundinvestering -160 Inbetalning ostnadsbesparing 60 (Resten av betalningsonsevenserna är lia då ränar på differensinvestering.) Restvärde tr 0 Eonomis livslängd år Grundinvestering -160 Inbetalningar ostnadsbesparing Restvärde 0 Resp års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar, disonterade Kapitalvärde (NPV) 67 Indata Investera i ny anläggning, utan satt Kalylränta 10% Grundinvestering -240 Inbetalningar 400 Utbetalning driftsostnader -90 Utbetalning omostnader -100 Restvärde tr -8 Eonomis livslängd år Grundinvestering -240 Inbetalningar Utbetalningar Restvärde -8 Resp års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar, disonterade Kapitalvärde (NPV) 551 Indata behåll anläggning, utan satt Kalylränta 10% Grundinvestering -80 Inbetalningar 400 Utbetalning driftsostnader -150 Utbetalning omostnader -100 Restvärde tr -8 Eonomis livslängd år Grundinvestering -80 Inbetalningar Utbetalningar Restvärde -8 Resp års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar, disonterade Kapitalvärde (NPV) 484 9

67 Indata Investera i ny anläggning,")

10 10

11 11

12 Uppgift övning I4: Uppgift nr 2 Svensson & CO AB Svensson & CO har under en längre tid haft valitetsproblem och apacitetsbrist i sin tillverning vilet är en start bidragande orsa till att företaget har dålig lönsamhet. Man anser att lönsamheten sulle unna förbättras om något av följande alternativ genomförs. Man prognoserar med att efterfrågan på företagets produter sa öa varför man ränar med att allt som produceras ommer att säljas. Som följd av den dåliga lönsamheten har företaget brist på apital. En inhyrd onsult har ommit fram till följande två alternativa lösningar för att omma till rätta med valitetsproblemen och bristen på apacitet. 1. Renovering av befintlig utrustning för att omma tillrätta med valitetsproblemen. Renoveringen beränas osta tr. Kapacitetsbristen löser man genom att gå upp i 2-sift, dvs 16 tim /dag i stället för 8 tim/dag. Detta ger en livslängd på 10 år. Restvärdet år 10 anses vara noll. Anställnings och inlärningsostnad under första året beränas bli 100 tr. 2. Utbyte av den befintliga utrustningen till en ny. Offererat pris på utrustningen är 12,5 Milj r. Hemtransportostnader och installationsostnader beränas bli 200 tr. Utbildning av operatörerna ser under första året och beränas totalt osta 40 tr. Utöver detta ränar man med inörningsostnader på 35 tr det första året och 10 tr under det andra året. Enligt masinleverantören är prodution per timme minst 900 st. Utrustningen räver bemanning som tidigare och den eonomisa livslängden är 10 år. Inte heller för detta alternativ ränar man med något restvärde. Vid 2-sift ommer man att arbeta efter rullande schema, dvs man alterrar tidiga och sena pass. Enligt avtal sall 2-sift betalas med 20 % högre lön. Uppgifter från dagens versamhet: Försäljningspris av befintlig utrustning = 400 tr Bofört värde befintlig utrustning= 250 tr Kapacitet/timme = 500 st Antal operatörer = 4 st Löostnad/operatör = 450 tr/år Materialostnad/st = 26 r/st Fasta ostnader, diretion + övriga avsrivningar = 300 tr/år Rörliga ostnader (förbruningsmaterial) = 200 tr/år Antal arbetsvecor/år = 45 (5 dagar/veca) Försäljningspris = 29 r/st Kalylränta =13 % Företagets ränta på långfristiga lån är 15 % AB Svensson & CO började sin versamhet för 10 år sedan. För att få en grov uppsattning om prisutveclingen letar man igenom ariven. Följande uppgifter hittar man från första versamhetsåret: Löostnad/operatör = 220 tr/år 12

13 Materialostnad/st = 15,40 r/st Försäljningspris/st = 17 r. Detta var de enda uppgifter som fanns tillgängliga. Anställnings-, utbildnings-, inlärningsoch inörningsostnader antas vara proportiolla mot löutveclingen. Rörliga ostnader antas ha samma prisutvecling som materialostnaderna. Behöver du fler uppgifter gör lämpligt/lämpliga antaganden. Från ett onjunturinstitut får du uppgift om att den genomsnittliga inflation under de ommande 10 åren uppsattas till 6 %. Antag prisutvecling de ommande åren som de 10 första. Utred investeringsalternativen. Använd de investeringsmodeller som du anser är intressanta att använda som beslutsunderlag i detta fall. Redovisa alltid samtliga definitior, alternativs värden och beräningar samt eventuella antaganden du gör i beräningarna. Hur vill du reommendera företaget att agera? Lösningsförslag: Nedan följer ett detaljerat lösningsförslag men här sammanfattas först de vitigaste beräningarna och slutsatserna: Kapitalvärde för alternativet att renovera (statis alyl) blir 1201 tr. Kapitalvärde för alternativet att investera (statis alyl) blir 1877 tr. PB 1 (Renovera)=3,7 år PB 1 (Investera)=4,7år Kapitalvärdevot (Renovera)=0,5 Kapitalvärdevot (Investera)=0,15 Om man rangordnar alternativen med hjälp av en statis alyl och tar hänsyn till apitalbegränsningen är renoveringsalternativet bäst. Kapitalvärde för alternativet att renovera (dynamis alyl) blir 330 tr. Kapitalvärde för alternativet att investera (dynamist alyl) blir 1800 tr. Kapitalvärdevot (Renovera)=0,13 Kapitalvärdevot (Investera)=0,14 Med hjälp av dessa beräningar får man nya argument för investeringsalternativet. Även med hänsyn till att apitalet är begränsat är det nu lite bättre att investera. Detaljerat lösningsförslag: Till en uppgift av denna typ finns flera orreta lösningar. Nedan följer ett lösningsförslag men det finns många andra lösningar som ger poäng på en tentamen. För att studenterna sa få en uppfattning av vad som rävs av en lösning i fortsättningsursen besrivs här först översitligt hur en rättningsmall till denna typ av uppgifter är upplagd: Studenterna sa visa att de an välja investeringsmodeller och dra slutsatser utgående från valda modeller så att beslutsunderlaget man får belyser investeringens stara och svaga sidor. De steg som lösningen översitligt sa inhålla är att investeringens initiala styra helst först bör bedömas. Det görs normalt statist. Lösningsförslaget bygger här på teorierna besrivna i boen Investeringsbedömning (Persson/Nilsson) apitel

14 Bästa teoretisa modellerna att göra långsitiga lönsamhetsbedömningar med är någon av modellerna där samtliga betalningsonsevenser ingår. Lösningen sa ha ompletterats med någon form av osäerhetsbedömning. Pay-bac 1 är den enlaste metoden som är mycet vanligt föreommande men givetvis an andra metoder ocså användas för att bedöma osäerheten, se apitel 11 i Investeringsbedömning. Som följd av den dåliga lönsamheten har företaget brist på apital varför någon metod som rangordnar investeringsalternativen med hänsyn till apitalnapphet sa ingå i en fullständig lösning av denna uppgift. Se apitel 7 Beslutsriterier vid apitalnapphet. Om det, som i detta fall, finns uppgifter om prisförändringar an man omplettera den statisa alylen med en dynamis alyl, Investeringsbedömning (Persson/Nilsson) apitel 12. Det sa tydligt framgå av lösningen att en dynamis alyl är en ompletterande alyl och att det resultat som man får fram av en dynamis alyl inte är det samma som resultatet av en statis alyl. Studenten sa unna besriva vad den dynamisa alylen besriver. Studenten bör i detta fall ocså ha fört ett resomang ring beräningar med hänsyn till satt: I uppgiften står det att lönsamheten är dålig. Det är då mycet tvesamt om företaget ommer att unna utnyttja maximala avsrivningar framöver. Det är inte ens säert man ommer att gå med vinst. Nuvarande läge är beymmersamt och investeringarna har relativt långa pay-bactider vilet tyder på att de är osära. Det är då troligen svårt att få gehör för bräningar med hänsyn till satt. Kalylering med hänsyn till satt rävs därför inte för full poäng i denna uppgift. Det står doc i uppgiften att man anser att lönsamheten sulle unna förbättras om investeringen genomförs varför det i detta fall inte heller blir poängavdrag om beräningar med hänsyn till satt utförts. Då rävs det att studenten tydligt visar att man tänt igenom dessa aspeter och väljer att i beräningarna se ljust på framtiden, dvs ränar med att företaget blir lönsamt. Ytterligare ett argument för att göra investeringsbedömningar med hänsyn till satt i denna uppgift är att investeringsalternativen ur sattesynpunt är olia. Lösningen dan inhåller sist beräningar med hänsyn till satteeffeter. Krav på lösningens exathet: Vitigast är att studenten på tentamen an visa att han/hon vet hur investeringsbedömning översitligt går till. Att studenten an föra ett resomang ring vila modeller som är lämpliga att välja och vad resultaten av dessa modeller pear på ger poäng på tentamen även om studenten inte hunnit med att utföra beräningarna. För full poäng sa lösningar till talen doc inhålla beräningar där det tydligt framgår vila värden som används. Mindre räfel medför normalt inga poängavdrag om det inte ger orimliga värden och det tydligt av redovisade beräningar framgår att det är räfel. Ger beräningarna orimliga lösningar dras doc relativt många poäng då det tyder på att studenten inte har lart för sig vad han/hon översitligt ränar på. Poängavdrag an även göras om lösningarna är svåra att följa och man inte an tyda om det är räfel eller fel beroende på att studenten inte fullständigt behärsar metoden. Renovera statis alyl visar på den initiala styran hos investeringen Följande grundomponter finns: G = = 2400 tr I = 500*8*5*45*2*29 = tr U (dm+rörlig ost) = 500*8*5*45*2* *2 = 47200tr U(lön) = 4*450*2*1,2 = 4320 tr U (år1)=100 14

15 S = 0 i=13 % n e =10år Väljer att bedöma den långsitiga lönsamheten med hjälp av apitalvärdemetoden. Internräntemetoden är ocså en lämplig metod i detta fall. Normalt ger dessa metoder livärdiga resultat varför enbart en av metoderna rävs för fullständig lösning. Den metod studenten väljer att använda sa definieras i lösningen, väljer här apitalvärdemetoden: Beräningar ser normalt på tentamen med den definierade formeln men ibland beränar studenter de årliga värdena och acumulerar dem vilet är mer tidsrävande men givetvis rätt. Nedan visas både manuella beräningar och en tablå beränad i Excel där de årliga värdena framgår: S 1 KV G a 0 1i 1 1i KV 2400 ( ) 1201tr ,13 1 0, Investeringsalyl Excell Renovera Statis alyl Real ränta 13% Renoveringsostnad (tr) 2000 Återansaffningsvärde dagens utrustning (tr) 400 Restvärde (tr) 0 Utbildningssostnad år 1 (tr) 100 Kapacitet per timme (st) 500 Löostnad/operatör (tr/år) 450 Antal sift 2 Sifttillägg 20% Antal operatörer 4 Materialostnad/st (r/st) 26 Rörliga ostnade 8 tim/dag (tr/dag) 200 Antal arbetsvecor/år 45 Antal arbetsdagar/veca 5 Antal timmar/dag 8 Försäljningspris (r/st) 29 (tr) År Grundinvestering Försäljningsintäter Utbildningsostnad -100 Löostnader Materialostnader Rörliga ostnader 2 sift Respetive års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar Kapitalvärde (NPV) 1201 Renoveringsalternativet har ett positivt apitalvärde vilet tyder på att det är en lönsam investering. Utförs lönsamhetsbedömningen med internräntemetoden blir internräntan 24 %. Renoveringsalternativet sa jämföras med investeringsalternativet: Investera i ny utrustning statis alyl G = = tr I = 900*8*5*45*29 = tr U (dm+rörlig ost) = 900*8*5*45* *900/500 = 42480tr U(lön)= 4*450 =1800 tr U (år1) = = 75 tr U (år2)=10 tr S = 0 15

16 i=13 % n e =10år Investeringsalyl Excell Investera Statis alyl Real ränta 13% Offertpris Grundinvestering Hemtransport och installationsostnader 200 Restvärde (tr) 0 Utbildningssostnad år 1 (tr) 40 Inörningsostnad år 1 35 Inörningsostnad år 2 10 Kapacitet per timme (st) 900 Löostnad/operatör (tr/år) 450 Antal sift 1 Sifttillägg 0% Antal operatörer 4 Materialostnad/st (r/st) 26 Rörliga ostnade 8 tim/dag (tr/dag) 200 Antal arbetsvecor/år 45 Antal arbetsdagar/veca 5 Antal timmar/dag 8 Försäljningspris (r/st) KV ( ) 1877tr ,13 1 0,13 1 0, (tr) År Grundinvestering Försäljningsintäter Utbildningsostnad/inörsostnad Löostnader Materialostnader Rörliga ostnader 900 st Respetive års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar Kapitalvärde (NPV) 1877 Detta är enligt apitalvärdemetoden en mer lönsam investering dvs mer lönsam ur ett långsitigt perspetiv. Utförs lönsamhetsbedömningen med internräntemetoden blir internräntan 17 %. Det betyder att enligt internräntemetoden är renoveringsalternativet mer lönsamt. Här ompletteras nu beräningarna med Pay-bac 1. Det besriver lönsamheten ur ett ortsitigt perspetiv vilet är ett sätt att bedöma osäerheten. Vi beränar hur lång tid det tar att få tillbas pengarna med hjälp av följande formel: PB1 G a 0 1 PB 1 (Renovera)=3,7 år PB 1 (Investera)=4,7år Båda alternativen har relativt långa PB 1 vilet tyder på att det är osära investeringar. Renoveringsalternativet är doc bättre om man rangordnar med hjälp av denna metod. Företaget har brist på apital varför apitalvärdevoten beränas: KV KV vot G Kapitalvärdevot (Renovera)=0,5 Kapitalvärdevot (Investera)=0,15 Renoveringsalternativet är bäst vilet stämmer med den rangordning som internräntemetoden visade. Internräntemetoden rangordnar alltså här på samma sätt som de metoder som rangordnar med hänsyn till apitalnapphet. 16

År 0 1 2 3 4 5 6 7 8 9 10 Grundinvestering -12700 Försäljningsintäter 46980 46980 46980 46980 46980 46980 46980 46980 46980 46980 Utbildningsostnad/inörsostnad")

17 Om man sa rangordna alternativen med hjälp av en statis alyl och tar hänsyn till apitalbegränsningen är alltså renoveringsalternativet bäst. Uppgifter om prisförändringar finns tillgängliga varför dynamisa alyler an tas fram. Dessa alyler visar hur snabbt den initiala styran som beränats statist urholas. Sillnaden mellan en statis och dynamis alyl är ett sätt att bedöma det framtida behovet av anpassningsinvesteringar opplade till investeringsalternativen. Först måste beränad prisutvecling för de olia betalningsonsevenserna tas fram med hjälp av angivna uppgifter. Hur prisförändringar påverar årliga in- och utbetalningar beränas enligt följande exempel där prisförändringen opplad till löutbetalningarna beränas: år år 0 1 n lön lön p Beränad nomill prisförändring (lön)=0,07418 Beränad nomill prisförändring (material)=0,05377 Beränad nomill prisförändring (pris)=0,05486 q = 6% i r = 13% Fishersamband: i n = (1+ i r )(1+q)-1 = 19,78% p n Renovera dynamis alyl G=2400 tr I o =52200 tr, nomill prisförändring =0,05486 U o (dm+rörlig ost)=47200tr, antar samma prisförändring på rörliga ostnader och diret material, nomill prisförändring =0,05377 U o (lön)=4320 tr, nomill prisförändring =0,07418 U o (år1)=100, antar samma prisförändring som lön nomill prisförändring =0,07418 S = 0 n e =10år Beräningar ser normalt med fitiva räntor för att underlätta beräningarna på tentamen. Även här föreommer det att studenter beränar de årliga värdena och acumulerar dem vilet är mycet mer tidsrävande men rätt. Nedan visas båda beräningarna. Mängden decimaler man använder påverar resultatet. Den Excel beränade lösningen är exat men sa man få lösningen beränad med fitiva räntor att stämma med denna rävs många decimaler. Nedan visas beräningar som ger ungefär samma värden. Krav på denna exathet finns inte på tentamen. Den alylmetod som används för att beräna apitalvärdet med hänsyn till prisförändringar är följande: KV 1 n e 1i 1 1i S p I U 0 S G 17

18 Fitiv ränta beränas enligt dan där i är den reala (nomilla) alylräntan och p den n I n U 1 1 I I p ochu U p i,0 i j,0 j i1 j1 reala (nomilla) prisförändringen. Den fitiva räntan är lia för reala och nomilla alyler. 1 p 1 i p i f 1i 1 i 1 p f i f, pris i f, matrl i f, lön 0,1978 0, , , ,1978 0, , , ,1978 0, , , (1 0, 07418) (1 0, 05486) (1 0, 05377) (1 0, 07418) KV , , , , tr 10, , , ,1151 Renovera Dynamis alyl Real ränta 13% Inflation 6% Nomill ränta 19,78% Nomill ränta med hänsyn till satt 14,24% Basårs- priser (år 0) Renoveringsostnad (tr) 2000 Återansaffningsvärde dagens utrustning (tr) 400 Restvärde (tr) 0 Utbildningssostnad år 1 (tr) 100 Kapacitet per timme (st) 500 Löostnad/operatör (tr/år) 450 Antal sift 2 Sifttillägg 20% Antal operatörer 4 Materialostnad/st (r/st) 26 Rörliga ostnade 8 tim/dag (tr/dag) 200 Antal arbetsvecor/år 45 Antal arbetsdagar/veca 5 Antal timmar/dag 8 Försäljningspris (r/st) 29 Sattesats 28% Beräna prisförändring nomill Lön Lön år prisförändr 0, Beräna prisförändring nomil Material Matrl år ,4 prisförändr 0, Beräna prisförändring nomil pris Pris år prisförändr 0,05486 (tr) Nomill prisförändring Grundinvestering Försäljningsintäter 0, Utbildningsostnad 0, Löostnader 0, Materialostnader 0, Rörliga ostnader 2 sift 0, Respetive års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar Kapitalvärde (NPV)

10 4320(1 0, 07418) KV 2400 10,1978 1 10,1978 1 10,1978 1 10,1978 10 10 10 100 52200 47200 4320 2400 330tr 10,1151 11 0,1355 11 0,1367 11 0,1151 Renovera Dynamis alyl Real ränta 13%")

19 Investera i ny utrustning G=12700 tr I o = tr, nomill prisutveclingen =0,05486 U o (dm+rörlig ost)=42480tr, nomill prisutveclingen =0,05377 U o (lön)=1800 tr, nomill prisutveclingen =0,07418 U o (år1)=75, nomill prisutveclingen =0,07418 U o (år2)=10, nomill prisutveclingen =0,07418 S = 0 n e =10år 75(1 0,07418) 2 10(1 0,07418) (1 0,05486) (1 0,05377) (1 0,07418) 2 10, , , , ,1978 KV tr 2 10, , , , ,1151 Investera Dynamis alyl Real ränta 13% Inflation 6% Nomill ränta 19,78% Basårs- priser (år 0) Offertpris Grundinvestering Hemtransport och installationsostnader 200 Restvärde (tr) 0 Utbildningssostnad år 1 (tr) 40 Inörningsostnad år 1 35 Inörningsostnad år 2 10 Kapacitet per timme (st) 900 Löostnad/operatör (tr/år) 450 Antal sift 1 Sifttillägg 0% Antal operatörer 4 Materialostnad/st (r/st) 26 Rörliga ostnade 8 tim/dag (tr/dag) 200 Antal arbetsvecor/år 45 Antal arbetsdagar/veca 5 Antal timmar/dag 8 Försäljningspris (r/st) 29 Beräna prisförändring nomill Lön Lön år prisförändr 0, Beräna prisförändring nomil Material Matrl år ,4 prisförändr 0, Beräna prisförändring nomil pris Pris år prisförändr 0,05486 (tr) Nomill prisförändring Grundinvestering Försäljningsintäter 0, Utbildningsostnad 0, Löostnader 0, Materialostnader 0, Rörliga ostnader 900 st 0, Respetive års betalningar Ac ttobetalningar, odisonterade Nuvärde av resp års betalningar Ac ttobetalningar Kapitalvärde (NPV) 1779 Företaget har brist på apital varför apitalvärdevoten beränas Kapitalvärdevot (Renovera)=0,13 Kapitalvärdevot (Investera)=0,14 Sillnaden mellan den statisa och dynamisa alylen är större för renoveringsalternativet än för investeringsalternativet. Med hjälp av dessa beräningar får man alltså nya argument för investeringsalternativet. Beräningarna pear på att investeringsalternativets lönsamhet med hänsyn till prisförändringar inte försämras så mycet varför man an förvänta sig att det framtida behovet av anpassningsinvesteringar ommer att vara mindre om man i dag väljer att investera i stället för att renovera. Även med hänsyn till att apitalet är begränsat är det nu lite bättre att investera. PB 1 är lite bättre för renoveringsalternativet vilet pear på att det tar lite 19

Offertpris Grundinvestering 12500 Hemtransport och installationsostnader 200 Restvärde (tr) 0 Utbildningssostnad år 1 (tr) 40 Inörningsostnad år 1 35")

20 längre tid att få tillbas de satsade pengarna i investeringsalternativet vilet an ses som att osäerheten är större i detta alternativ. En änslighetsanalys och närmare undersöning av övriga prisförändringar an ge mer information. Då investeringsalternativen ur sattesynpunt är olia och man hoppas på att lönsamheten sa öa an en alyl med hänsyn till satt eventuellt ge ytterligare ett argument som bör beatas när investeringsbeslutet sa fattas. Lönsamheten är dålig och osäerheten i investeringen stor varför dessa beräningar inte rävs för full poäng på denna uppgift. Ränar här med hänsyn till satt och prisförändringar. Väljer att räna nomillt. Lösningen dan bygger på att ompletteringsregeln används för at beräna de totala avsrivningarna opplade till investeringen. Antar att reavinsten, vid en eventuell försäljning, besattas vid tidpunten 1. Det slutgiltiga resultatet är beroende av hur många decimaler man tar med i beräningarna och givetvis rävs inte danstående exathet på tentamen. Nomilla räntan efter satt: in efter = ( 1 s ) * in före I varje ensilt investeringsfall måste man täna efter om det finns någon speciell satteffet. I uppgiften har vi en reavinst att ta hänsyn till om vi väljer att sälja nuvarande utrustning. I uppgift I4.1 har motsvarande satteffet matematist tagits med opplat till investeringsalternativet. Anledningen är att det är då den sattemässiga onsevensen boföringsmässigt inträffar och det an därmed bli enlast att på det sättet hålla ordning på betalningsonsevensens tecen. I detta fall sulle reavinsten ha medfört en gativ satteffet på investeringsalternativet om vi valt att räna så. Man an ocså lägga till denna satteonsevens som en alylmässig intät opplat till renoveringsberäningen. Gör man det behandlar man den på samma sätt som den alylmässiga ostnaden för renoveringsalternativet vilen boföringsmässigt egentligen motsvaras av en positiv betalningsonsevens. För att visa att det även går att räna så är följande beräning utförd så att både den uppsattade alylmässiga grundinvesteringen och dess satteonsevens tagits med opplat till renoveringsalternativet. Grundinvesteringen för renoveringsalternativet måste då delas in så att man håller ordning på renoveringsostnaden för sig. Den är 200 tr och är diret avdragsgill. De 400 tr ommer vid boslutet att stämmas av mot det boförda värdet på 250 tr varpå en reavinst på 150 tr redovisas bland rörelsens intäter vilet ger en gativ satteonsevens. Observera att denna inträffar boföringsmässigt opplat till investeringsalternativet och sa därmed ses som en alylmässig intät som minsar den alylmässigt uppsattade grundinvesteringen om vi väljer att matematist ta med den opplat till renoveringsalternativet. Kapitalvärde beränas enligt följande då eonomis livslängd överstiger avsrivningstiden: reavinst * s S(1 s)(1 p ) ( I U )(1 s) s renov *(1 ) 400 n e (1 in, efter ) (1 iefter ) 1 (1 iefter ) KV G s G G 1 S(1 s)(1 p ) ( I U )(1 s) KVinvestera G s 5 (1 ) (1 ) (1 ) n I n U 5 s n e 1 in, efter iefter 1 iefter 1 1 I I p ochu U p i,0 i j,0 j i1 j1 KV *0, (1 0,263)(1 0,07418) 52200(1 0,263)(1 0,05486) 47200(1 0, 263)(1 0,05377) 4320(1 0,263)(1 0,07418) renov 2000*(1 0,263) , , , , ,1424 i f, pris 0,1424 0, , ,

Uppgifter övning I8: Uppgift nr 1 Sealine AB

Uppgifter övning I8: Uppgift nr 1 Sealine AB Rederiet Sealine AB har undersöt specialfartygsmarnaden under senaste året för 700 000 r och funnit en lämplig fartygsstorle, som det an tecna ontrat på. Vid

Uppgifter övning I8: Uppgift nr 1 Sealine AB Rederiet Sealine AB har undersöt specialfartygsmarnaden under senaste året för 700 000 r och funnit en lämplig fartygsstorle, som det an tecna ontrat på. Vid

I4 övning. praktikfallsövning. I5 datorlabb. I8 övning. Investeringsbedömning: I1 F (OS) Grundmodeller och begrepp I2 F (OS)

Grundmodeller och begrepp I2 F (OS)") Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Kalylering med hänsyn till Satt I4 övning I5 datorlabb pratifallsövning I6 F (OS) I7 F (OS)

Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Kalylering med hänsyn till Satt I4 övning I5 datorlabb pratifallsövning I6 F (OS) I7 F (OS)

Lämplig vid utbyteskalkyler och jämförelse mellan projekt av olika ekonomiska livslängder. Olämplig vid inbetalningsöverskott som varierar över åren.

Fråga 1 Förklara nedanstående: a. Kalkylränta b. Förklara skillnaden mellan realränta och nominell ränta. c. Vad menas internräntan och vad innebär internräntemetoden? Vi kan för att avgöra om ett projekt

Fråga 1 Förklara nedanstående: a. Kalkylränta b. Förklara skillnaden mellan realränta och nominell ränta. c. Vad menas internräntan och vad innebär internräntemetoden? Vi kan för att avgöra om ett projekt

Vad är en investering?

TPYT16 Industriell Ekonomi Lektion 6 Investeringskalkylering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Investeringskalkylering Vad är en

TPYT16 Industriell Ekonomi Lektion 6 Investeringskalkylering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Investeringskalkylering Vad är en

Lösningar Seminarium 3 Industriell ekonomi AK

Lösningar Seminarium 3 Industriell ekonomi AK Uppgift 1 (10p) Svar uppgift a: Rättningsmallen till denna uppgift utgår från att studenterna övergripande har sorterat de olika begreppen rätt. Med övergripande

Lösningar Seminarium 3 Industriell ekonomi AK Uppgift 1 (10p) Svar uppgift a: Rättningsmallen till denna uppgift utgår från att studenterna övergripande har sorterat de olika begreppen rätt. Med övergripande

» Industriell ekonomi FÖ7 Investeringskalkylering

» Industriell ekonomi FÖ7 Investeringskalkylering Norrköping 2013-01-29 Magnus Moberg Magnus Moberg 1 FÖ7 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 » Definition

» Industriell ekonomi FÖ7 Investeringskalkylering Norrköping 2013-01-29 Magnus Moberg Magnus Moberg 1 FÖ7 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 » Definition

I4 övning. praktikfallsövning. I5 datorlabb. I8 övning. Investeringsbedömning: I1 F (OS) Grundmodeller och begrepp I2 F (OS)

Grundmodeller och begrepp I2 F (OS)") Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

» Industriell ekonomi FÖ5 Investeringskalkylering. Linköping 2012-11-08 Magnus Moberg

» Industriell ekonomi FÖ5 Investeringskalkylering Linköping 2012-11-08 Magnus Moberg FÖ4 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? » Definition Vad är en investering?

» Industriell ekonomi FÖ5 Investeringskalkylering Linköping 2012-11-08 Magnus Moberg FÖ4 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? » Definition Vad är en investering?

Investeringsbedömning. Avdelningen för byggnadsekonomi

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

DISKONTERING AV KASSAFLÖDEN DISPOSITION

DISKONTERING AV KASSAFLÖDEN Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786 53 84 DISPOSITION

DISKONTERING AV KASSAFLÖDEN Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786 53 84 DISPOSITION

Uppgift 5.1. Uppgift 5.2 (max 5 poäng) Namn...

Namn...") 1 Uppgift 5.1 D skönt AB tillverkar avstressningsprylar till överstressade direktörer m fl. Man tänker nu utvidga verksamheten och ska investera antingen i maskinen Karin eller i maskinen Marie. Karin

1 Uppgift 5.1 D skönt AB tillverkar avstressningsprylar till överstressade direktörer m fl. Man tänker nu utvidga verksamheten och ska investera antingen i maskinen Karin eller i maskinen Marie. Karin

Emmanouel Parasiris INVESTERINGSBEDÖMNING

Emmanouel Parasiris INVESTERINGSBEDÖMNING INVESTERINGSBEDÖMNING VAD MENAS MED INVESTERINGSBEDÖMNING? VILKA METODER? DEFINITION : Hur man ska gå tillväga för att bedöma lönsamheten av ett investeringsbeslut

Emmanouel Parasiris INVESTERINGSBEDÖMNING INVESTERINGSBEDÖMNING VAD MENAS MED INVESTERINGSBEDÖMNING? VILKA METODER? DEFINITION : Hur man ska gå tillväga för att bedöma lönsamheten av ett investeringsbeslut

Agenda F11. Repetition av grundkursen. Grundläggande investeringsmodeller Repetitionsuppgift Ersättningsinvestering

Agenda F11 Repetition av grundkursen. Grundläggande investeringsmodeller Repetitionsuppgift Ersättningsinvestering Investering En investering kan ses som uppskjutande av konsumtion idag till förmån för

Agenda F11 Repetition av grundkursen. Grundläggande investeringsmodeller Repetitionsuppgift Ersättningsinvestering Investering En investering kan ses som uppskjutande av konsumtion idag till förmån för

Kursens mål är, förutom faktakunskaper om kursinnehållet, att ge:

Inlämningsuppgifter i Funtionsteori För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa. Enligt

Inlämningsuppgifter i Funtionsteori För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa. Enligt

4.5 LOKALBUSSTERMINAL PÅ LAHOLMSVÄGEN, ALT B1, B2 OCH B3

an Kungsgatan HALMSTADS 4.5 LOKALTERMINAL Å LAHOLMSVÄGEN, ALT B1, B2 OCH B3 Sysonhamnsgatan 30 05 65 +5 Lof Samtliga dessa förslag bygger på att man behåller befintlig järnvägsbro över. Docningsterminalen

an Kungsgatan HALMSTADS 4.5 LOKALTERMINAL Å LAHOLMSVÄGEN, ALT B1, B2 OCH B3 Sysonhamnsgatan 30 05 65 +5 Lof Samtliga dessa förslag bygger på att man behåller befintlig järnvägsbro över. Docningsterminalen

Övningsuppgifter, sid 1 [25] investeringskalkylering - facit, nivå E

![Övningsuppgifter, sid 1 [25] investeringskalkylering - facit, nivå E](/thumbs/93/111436791.jpg "Övningsuppgifter, sid 1 [25] investeringskalkylering - facit, nivå E") Övningsuppgifter, sid 1 [25] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [25] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR. Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007

25.5.2007") FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007 Vilka uppgifter behövs om investeringen? Investeringskostnaderna Den ekonomiska livslängden Underhållskostnaderna

FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007 Vilka uppgifter behövs om investeringen? Investeringskostnaderna Den ekonomiska livslängden Underhållskostnaderna

RSA-kryptering. Torbjörn Tambour

RSA-rytering Torbjörn Tambour RSA-metoden för rytering har den seciella och betydelsefulla egensaen att metoden för rytering är offentlig, medan metoden för derytering är hemlig. Detta an om man funderar

RSA-rytering Torbjörn Tambour RSA-metoden för rytering har den seciella och betydelsefulla egensaen att metoden för rytering är offentlig, medan metoden för derytering är hemlig. Detta an om man funderar

L HOSPITALS REGEL OCH MACLAURINSERIER.

L HOSPITALS REGEL OCH MACLAURINSERIER Läs avsnitten 73 och 8-82 Lös övningarna 78-75, 82, 84a,b, 85a,c, 89, 80 samt 8 Avsnitt 73 L Hospitals regel an ibland vara till en viss nytta, men de flesta gränsvärden

L HOSPITALS REGEL OCH MACLAURINSERIER Läs avsnitten 73 och 8-82 Lös övningarna 78-75, 82, 84a,b, 85a,c, 89, 80 samt 8 Avsnitt 73 L Hospitals regel an ibland vara till en viss nytta, men de flesta gränsvärden

Faktorer som påverkar aktiefondsparandet

Kandidatuppsats vårterminen 2006 Nationaleonomisa institutionen EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Fatorer som påverar atiefondsparandet en studie av fem grupper fondsparare på den svensa atiefondsmarnaden

Kandidatuppsats vårterminen 2006 Nationaleonomisa institutionen EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Fatorer som påverar atiefondsparandet en studie av fem grupper fondsparare på den svensa atiefondsmarnaden

Identification Label. Student ID: Student Name: Elevenkät Fysik. Skolverket Bo Palaszewski, Projektledare 106 20 Stockholm

Identification Label Student ID: h Student Name: Elevenät Fysi Solveret Bo Palaszewsi, Proetledare 106 20 Stocholm International Association for the Evaluation of Educational Achievement Copyright IEA,

Identification Label Student ID: h Student Name: Elevenät Fysi Solveret Bo Palaszewsi, Proetledare 106 20 Stocholm International Association for the Evaluation of Educational Achievement Copyright IEA,

Arbetsutvecklingsrapport

Arbetsutveclingsrapport Vad tycer bruarna? Den andra länsgemensamma bruarundersöningen för personer med insatsen bostad med särsild service enligt LSS Författare: Eva Rönnbäc Rapport: nr 2011:7 ISSN 1653-2414

Arbetsutveclingsrapport Vad tycer bruarna? Den andra länsgemensamma bruarundersöningen för personer med insatsen bostad med särsild service enligt LSS Författare: Eva Rönnbäc Rapport: nr 2011:7 ISSN 1653-2414

Utveckla och producera - Datorlaboration i Investeringsbedömning

Inst. för Teknisk ekonomi och Logistik Mona Becker Utveckla och producera - Datorlaboration i Investeringsbedömning MIO040 Industriell ekonomi FK Laborationen ska utföras i grupper med två teknologer per

Inst. för Teknisk ekonomi och Logistik Mona Becker Utveckla och producera - Datorlaboration i Investeringsbedömning MIO040 Industriell ekonomi FK Laborationen ska utföras i grupper med två teknologer per

Investeringskalkyl. Investeringar. Investeringar. Kap 20 Investeringskalkylering. Klassificering Materiella investeringar

Investeringskalkyl Kap 20 Investeringskalkylering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Investeringar Klassificering Materiella investeringar Finansiella investeringar Immateriella

Investeringskalkyl Kap 20 Investeringskalkylering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Investeringar Klassificering Materiella investeringar Finansiella investeringar Immateriella

Övningsuppgifter, sid 1 [16] investeringskalkylering - facit, nivå A

![Övningsuppgifter, sid 1 [16] investeringskalkylering - facit, nivå A](/thumbs/53/30943341.jpg "Övningsuppgifter, sid 1 [16] investeringskalkylering - facit, nivå A") Övningsuppgifter, sid 1 [16] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [16] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Redovisning och Kalkylering

Redovisning och Kalkylering Föreläsning 20 Investeringsbedömning 1 Kapitel 10 ES Jonas Råsbrant jonas.rasbrant@fek.uu.se Vad är en investering? Kapitalanvändning som får betalningskonsekvenser på lång

Redovisning och Kalkylering Föreläsning 20 Investeringsbedömning 1 Kapitel 10 ES Jonas Råsbrant jonas.rasbrant@fek.uu.se Vad är en investering? Kapitalanvändning som får betalningskonsekvenser på lång

1 Föreläsning IV; Stokastisk variabel

1 FÖRELÄSNING IV; STOKASTISK VARIABEL 1 Föreläsning IV; Stoastis variabel Vi har tidigare srivit P (1, 2, 3, 4, 5) = P (C) för sannoliheten för att få 1, 2, 3, 4 eller 5 vid ett tärningsast. Vi sall använda

1 FÖRELÄSNING IV; STOKASTISK VARIABEL 1 Föreläsning IV; Stoastis variabel Vi har tidigare srivit P (1, 2, 3, 4, 5) = P (C) för sannoliheten för att få 1, 2, 3, 4 eller 5 vid ett tärningsast. Vi sall använda

Tentamen i [Fö1020, Företagsekonomi A, 30hp]

![Tentamen i [Fö1020, Företagsekonomi A, 30hp]](/thumbs/20/1020198.jpg "Tentamen i [Fö1020, Företagsekonomi A, 30hp]") Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

Lösningsförslag Dugga i Mekanik, grundkurs för F, del 2 September 2014

Lösningsförslag Dugga i Meani, grundurs för F, del 2 Septemer 2014 Till varje uppgift finns det ett lösningsförslag som exempel på hur uppgiften an lösas. Lösningsförslaget visar även hur lösningen ungefärligt

Lösningsförslag Dugga i Meani, grundurs för F, del 2 Septemer 2014 Till varje uppgift finns det ett lösningsförslag som exempel på hur uppgiften an lösas. Lösningsförslaget visar även hur lösningen ungefärligt

Riktlinjer för rapportering av räntestatistikblankett MIR

(5) Ritlinjer för rapportering av räntestatistiblanett MIR (200-09-30) 2 2(5) Innehållsförtecning sida Posternas innehåll... 3. Referensperiod... 3.2 Löptidsfördelning av utlåning... 4.3 Definition av

(5) Ritlinjer för rapportering av räntestatistiblanett MIR (200-09-30) 2 2(5) Innehållsförtecning sida Posternas innehåll... 3. Referensperiod... 3.2 Löptidsfördelning av utlåning... 4.3 Definition av

DEL I. Matematiska Institutionen KTH

1 Matematisa Institutionen KTH Lösningar till tentamenssrivning på ursen Disret Matemati, moment A, för D2 och F, SF161 och SF160, den 9 mars 2009 l 14.00-19.00. DEL I 1. (p Lös reursionsevationen med

1 Matematisa Institutionen KTH Lösningar till tentamenssrivning på ursen Disret Matemati, moment A, för D2 och F, SF161 och SF160, den 9 mars 2009 l 14.00-19.00. DEL I 1. (p Lös reursionsevationen med

EN 1990 Eurokod: Grundläggande dimensioneringsregler för bärande konstruktioner Elisabeth Helsing, Boverket

EN 1990 Eurood: Grundläggande dimensioneringsregler för bärande onstrutioner Elisabeth Helsing, Boveret EN 1990 den innehåller de grundläggande dimensioneringsreglerna för bärande onstrutioner och är uppdelad

EN 1990 Eurood: Grundläggande dimensioneringsregler för bärande onstrutioner Elisabeth Helsing, Boveret EN 1990 den innehåller de grundläggande dimensioneringsreglerna för bärande onstrutioner och är uppdelad

Inlämningsuppgifter i Funktionsteori, ht 2018

Inlämningsuppgifter i Funtionsteori, ht 208 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

Inlämningsuppgifter i Funtionsteori, ht 208 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

Instruktioner för rapportering av räntestatistikblankett MIR

1 1(13) Instrutioner för rapportering av räntestatistiblanett MIR NOVEMBER 2014 Rapporteringen av räntestatisti för monetära finansinstitut (MFI) görs i den så allade MIR-blanetten. I RBFS 2014:2 ges generella

1 1(13) Instrutioner för rapportering av räntestatistiblanett MIR NOVEMBER 2014 Rapporteringen av räntestatisti för monetära finansinstitut (MFI) görs i den så allade MIR-blanetten. I RBFS 2014:2 ges generella

Investeringskalkylering

Välkommen till Industriell Ekonomi gk Investeringskalkylering Kapitel 20: Investeringskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Investeringar Klassificering Materiella investeringar Fastigheter

Välkommen till Industriell Ekonomi gk Investeringskalkylering Kapitel 20: Investeringskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Investeringar Klassificering Materiella investeringar Fastigheter

Korrigering av lösningar till uppgifter i kapitel 7 och 8

1 Korrigering av lösningar till uppgifter i kapitel 7 och 8 Ändringar nedan i fet stil. Har även gjort kommentarer före respektive uppgift Fel summering till nuvärde i uppgift 7.6, vilket gör att svaren

1 Korrigering av lösningar till uppgifter i kapitel 7 och 8 Ändringar nedan i fet stil. Har även gjort kommentarer före respektive uppgift Fel summering till nuvärde i uppgift 7.6, vilket gör att svaren

Inlämningsuppgifter i Funktionsteori, vt 2016

Inlämningsuppgifter i Funtionsteori, vt 2016 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

Inlämningsuppgifter i Funtionsteori, vt 2016 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

Ränteberäkning vid reglering av monopolverksamhet

1 Jan Bergstrand 2009 12 04 Ränteberäkning vid reglering av monopolverksamhet Bakgrund Energimarknadsinspektionen arbetar f.n. med en utredning om reglering av intäkterna för elnätsföretag som förvaltar

1 Jan Bergstrand 2009 12 04 Ränteberäkning vid reglering av monopolverksamhet Bakgrund Energimarknadsinspektionen arbetar f.n. med en utredning om reglering av intäkterna för elnätsföretag som förvaltar

Investeringsbedömning. BeBo Räknestuga 12 oktober 2015. Gothia Towers, Göteborg

BeBo Räknestuga 12 oktober 2015 Gothia Towers, Göteborg 1 Investeringsbedömning Företagens långsiktiga problem är att avgöra vilka nya resurser som skall införskaffas investeringar. Beslutet avgörs av

BeBo Räknestuga 12 oktober 2015 Gothia Towers, Göteborg 1 Investeringsbedömning Företagens långsiktiga problem är att avgöra vilka nya resurser som skall införskaffas investeringar. Beslutet avgörs av

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

G:a TENTAUPPGIFTER I INVESTERINGSKALKYLER

1 G:a TENTAUPPGIFTER I INVESTERINGSKALKYLER UPPGIFT 8.0 (Gör själv uppgift) Betrakta två investeringsalternativ Anja och Emil enligt nedan. Förklara varför man måste använda sig av annuitetsmetoden vid

1 G:a TENTAUPPGIFTER I INVESTERINGSKALKYLER UPPGIFT 8.0 (Gör själv uppgift) Betrakta två investeringsalternativ Anja och Emil enligt nedan. Förklara varför man måste använda sig av annuitetsmetoden vid

Fe2, investeringskalkylering, tentamen 1

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 180 minuter går fort. fe2 kalkylering Omdöme E 1. Mimmi, 17 år, har erhållit ett arv, 100 000 $, från en bortglömd kusin i USA. Med arvet finns

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 180 minuter går fort. fe2 kalkylering Omdöme E 1. Mimmi, 17 år, har erhållit ett arv, 100 000 $, från en bortglömd kusin i USA. Med arvet finns

Postadress: Internet: Matematisk statistik Matematiska institutionen Stockholms universitet 106 91 Stockholm Sverige. http://www.math.su.

Å Ø Ñ Ø Ø Ø Ø ËØÓ ÓÐÑ ÙÒ Ú Ö Ø Ø Ê ÔÖÓ Ð Ö Ö Ö Ò ÓÐ Ú Ö Ä Ö ÓÒ Ü Ñ Ò Ö Ø ¾¼½ ostadress: Matematis statisti Matematisa institutionen Stocholms universitet 106 91 Stocholm Sverige Internet: http://www.math.su.se/matstat

Å Ø Ñ Ø Ø Ø Ø ËØÓ ÓÐÑ ÙÒ Ú Ö Ø Ø Ê ÔÖÓ Ð Ö Ö Ö Ò ÓÐ Ú Ö Ä Ö ÓÒ Ü Ñ Ò Ö Ø ¾¼½ ostadress: Matematis statisti Matematisa institutionen Stocholms universitet 106 91 Stocholm Sverige Internet: http://www.math.su.se/matstat

Uppsala Universitet Matematiska Institutionen Bo Styf. Genomgånget på sammandragningarna.

Uppsala Universitet Matematisa Institutionen Bo Styf Basurs, 5 hp Distans 0-0-3 Genomgånget på sammandragningarna. Sammandragning, 5/ 0: Handlade om ombinatori multipliationsprincipen, permutationer, ombinationer,

Uppsala Universitet Matematisa Institutionen Bo Styf Basurs, 5 hp Distans 0-0-3 Genomgånget på sammandragningarna. Sammandragning, 5/ 0: Handlade om ombinatori multipliationsprincipen, permutationer, ombinationer,

4. TÄNKBARA LAYOUTER/ STRUKTURER

1 +3.2.4 Kungsgatan Kaptensgatan Sysonhamnsgatan 1 2 0 +2.3 +3.0 +1.6 +0.5 Laholmsvägen Kv Kranen behöver troligen rivas 28 Kungs Bredgatan Kaptensgatan Sysonhamnsgatan 1 2 2 0 1 28 09 Bolmensgatan Laholmsvägen

1 +3.2.4 Kungsgatan Kaptensgatan Sysonhamnsgatan 1 2 0 +2.3 +3.0 +1.6 +0.5 Laholmsvägen Kv Kranen behöver troligen rivas 28 Kungs Bredgatan Kaptensgatan Sysonhamnsgatan 1 2 2 0 1 28 09 Bolmensgatan Laholmsvägen

Fördjupad dokumentation av statistiken

Jordbrusveret FÖRDJUPAD DOKUMENTATION AV STATISTIKEN 1(30) Fördjupad doumentation av statistien Arrendepriser på jordbrusmar 2008 Referensperiod: 2007-2008 Produtod(er): JO 1002 Senast uppdaterad: 2009-08-24

Jordbrusveret FÖRDJUPAD DOKUMENTATION AV STATISTIKEN 1(30) Fördjupad doumentation av statistien Arrendepriser på jordbrusmar 2008 Referensperiod: 2007-2008 Produtod(er): JO 1002 Senast uppdaterad: 2009-08-24

a k . Serien, som formellt är följden av delsummor

Kapitel S Mer om serier I dettapitel sall vi fortsätta att studera serier, ett begrepp som introducerades i Kapitel 9.5 i boen, framförallt sa vi bevisa ett antal onvergensriterier. Mycet ommer att vara

Kapitel S Mer om serier I dettapitel sall vi fortsätta att studera serier, ett begrepp som introducerades i Kapitel 9.5 i boen, framförallt sa vi bevisa ett antal onvergensriterier. Mycet ommer att vara

Investeringskalkyl. Investeringar. Investeringar. Kap 20 Investeringskalkylering. Klassificering Materiella investeringar

Investeringskalkyl Kap 20 Investeringskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Investeringar Klassificering Materiella investeringar Finansiella investeringar Immateriella

Investeringskalkyl Kap 20 Investeringskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Investeringar Klassificering Materiella investeringar Finansiella investeringar Immateriella

Investeringsbedömning

Investeringsbedömning KAPITEL 9 9.1 Investering De beslut som fattas med produktkalkyler som grund har oftast kortsiktiga effekter och rör problem med en given kapacitet. Beslut som avser kapacitetsförändringar

Investeringsbedömning KAPITEL 9 9.1 Investering De beslut som fattas med produktkalkyler som grund har oftast kortsiktiga effekter och rör problem med en given kapacitet. Beslut som avser kapacitetsförändringar

Multiplikationsprincipen

Kombiatori Kombiatori hadlar oftast om att räa hur måga arragemag det fis av e viss typ. Multipliatiospricipe Atag att vi är på e restaurag för att provsmaa trerättersmåltider. Om det fis fyra förrätter

Kombiatori Kombiatori hadlar oftast om att räa hur måga arragemag det fis av e viss typ. Multipliatiospricipe Atag att vi är på e restaurag för att provsmaa trerättersmåltider. Om det fis fyra förrätter

Företag eftersträvar att ha unika strategier tex till sina kunder. Uppge och förklara de två vanligaste typstrategierna som tas upp i FE100.

Uppgift/Fråga: 1 121101 BEDÖMNINGSMALL a) Fyll i perspektiven på rätt plats i bilden: (6p) Whi sid 9- b) Beskriv kort Whittingtons Klassiska och Evolutionistiska perspektiv. Whi sid 18- ORG Uppgift/Fråga:

Uppgift/Fråga: 1 121101 BEDÖMNINGSMALL a) Fyll i perspektiven på rätt plats i bilden: (6p) Whi sid 9- b) Beskriv kort Whittingtons Klassiska och Evolutionistiska perspektiv. Whi sid 18- ORG Uppgift/Fråga:

Kurs: HF1903 Matematik 1, Moment TEN1 (Linjär Algebra) Datum: 25 augusti 2017 Skrivtid 8:00 12:00

Datum: 25 augusti 2017 Skrivtid 8:00 12:00") Kurs: HF9 Matemati Moment TEN Linjär lgebra Datum: augusti 7 Srivtid 8: : Eaminator: rmin Halilovic För godänt betyg rävs av ma poäng. etygsgränser: För betyg D E rävs 9 6 respetive poäng. Komplettering:

Kurs: HF9 Matemati Moment TEN Linjär lgebra Datum: augusti 7 Srivtid 8: : Eaminator: rmin Halilovic För godänt betyg rävs av ma poäng. etygsgränser: För betyg D E rävs 9 6 respetive poäng. Komplettering:

Uppföljning av Ky- och Yh-utbildning 2011

Uppföljning av Ky- och Yh-utbildning 2011 Tenis rapport 2011-11-28 1(9) Inledning Enheten för statisti om utbildning och arbete vid Statistisa centralbyrån (SCB) genomförde under hösten 2011 en postenät

Uppföljning av Ky- och Yh-utbildning 2011 Tenis rapport 2011-11-28 1(9) Inledning Enheten för statisti om utbildning och arbete vid Statistisa centralbyrån (SCB) genomförde under hösten 2011 en postenät

Följande uttryck används ofta i olika problem som leder till differentialekvationer: Formell beskrivning det finns ett tal k så att A=kB

MATEMATISK MODELLERING Att ställa upp en differentialevation som besriver ett förlopp Följande uttryc används ofta i olia problem som leder till differentialevationer: Text A är proportionell mot B (A

MATEMATISK MODELLERING Att ställa upp en differentialevation som besriver ett förlopp Följande uttryc används ofta i olia problem som leder till differentialevationer: Text A är proportionell mot B (A

Omtentamen i Ekonomistyrning Fö1020, 3hp, Vt 2013

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Tentamen IndustriellEkonomiGK 2011-03-17 Sid 1 (7) Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5

Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2011-03-17 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Tentamen IndustriellEkonomiGK 2011-03-17 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Deltentamen. TMA044 Flervariabelanalys E2

Deltentamen godäntdelen, del TMA44 Flervariabelanalys E 4-9-7 l. 8:3-:3 Eaminator: Peter Hegarty, Matematisa vetensaper, Chalmers Telefonvat: Åse Fahlander, telefon: 73 88 34 Hjälpmedel: bifogat formelblad,

Deltentamen godäntdelen, del TMA44 Flervariabelanalys E 4-9-7 l. 8:3-:3 Eaminator: Peter Hegarty, Matematisa vetensaper, Chalmers Telefonvat: Åse Fahlander, telefon: 73 88 34 Hjälpmedel: bifogat formelblad,

Investeringar i ett samhällsperspektiv Investeringsbedömning

Investeringar i ett samhällsperspektiv Investeringsbedömning Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Investeringar i ett samhällsperspektiv Investeringsbedömning Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Osäkerhet och risk dagens upplägg: Osäkerhet Orsak Undvika osäkerhet Bedöma osäkerhet Hantera osäkerhet Beakta och kalkylera på -> RISK

Osäkerhet och risk dagens upplägg: Osäkerhet Orsak Undvika osäkerhet Bedöma osäkerhet Hantera osäkerhet Beakta och kalkylera på -> RISK RISK Statisk analys Diskret analys Kontinuerlig analys Dynamisk riskkalkylering

Osäkerhet och risk dagens upplägg: Osäkerhet Orsak Undvika osäkerhet Bedöma osäkerhet Hantera osäkerhet Beakta och kalkylera på -> RISK RISK Statisk analys Diskret analys Kontinuerlig analys Dynamisk riskkalkylering

Investering + En resursinsats idag som ger. konsekvenser i framtiden. Olika skäl för realinvesteringar (de vanligaste) men även NH

men även NH") Investering + - En resursinsats idag som ger Immateriell konsekvenser i framtiden. Tid Real Aktier Finansiell Mark Byggnader Maskiner Inventarier Aktier Obligationer Forskning och utveckling Personalutbildning

Investering + - En resursinsats idag som ger Immateriell konsekvenser i framtiden. Tid Real Aktier Finansiell Mark Byggnader Maskiner Inventarier Aktier Obligationer Forskning och utveckling Personalutbildning

Matematik 5 Kap 1 Diskret matematik I

Matemati 5 Kap 1 Disret matemati I Inledning Konretisering av ämnesplan (län) http://www.ioprog.se/public_html/ämnesplan_matemati/strutur_äm nesplan_matemati/strutur_ämnesplan_matemati.html Inledande ativitet

Matemati 5 Kap 1 Disret matemati I Inledning Konretisering av ämnesplan (län) http://www.ioprog.se/public_html/ämnesplan_matemati/strutur_äm nesplan_matemati/strutur_ämnesplan_matemati.html Inledande ativitet

2 ÅRSREDOVISNING 2007 UPPVIDINGE KOMMUN. Kommunstyrelsens ordförande Kommunstyrelsens ordförande Lena Karlsson kommenterar 2007.

Årsredovisning 2007 INNEHÅLL Kounstyrelsens ordförande Kounstyrelsens ordförande Lena Karlsson oenterar 2007. 1 Fata om idinge En ort besrivning av organisation, befolningsutvecling och arbetsmarnad. Förvaltningsberättelse

Årsredovisning 2007 INNEHÅLL Kounstyrelsens ordförande Kounstyrelsens ordförande Lena Karlsson oenterar 2007. 1 Fata om idinge En ort besrivning av organisation, befolningsutvecling och arbetsmarnad. Förvaltningsberättelse

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt- och industriell ekonomi Datum 2014-05-30 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng 3 30; 4 40;

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt- och industriell ekonomi Datum 2014-05-30 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng 3 30; 4 40;

Att göra investeringskalkyler med hjälp av

MIO040 Industriell ekonomi FK 2013-02-21 Inst. för Teknisk ekonomi och Logistik Mona Becker Att göra investeringskalkyler med hjälp av Microsoft Excel 2007 Förord Föreliggande PM behandlar hur man gör

MIO040 Industriell ekonomi FK 2013-02-21 Inst. för Teknisk ekonomi och Logistik Mona Becker Att göra investeringskalkyler med hjälp av Microsoft Excel 2007 Förord Föreliggande PM behandlar hur man gör

12. Numeriska serier NUMERISKA SERIER

122 12 NUMERISKA SERIER 12. Numerisa serier Vi har tidigare i avsnitt 10.9 sett ett samband mellan summor och integraler. Vi har ocså i avsnitt 11 definierat begreppet generaliserade integraler och för

122 12 NUMERISKA SERIER 12. Numerisa serier Vi har tidigare i avsnitt 10.9 sett ett samband mellan summor och integraler. Vi har ocså i avsnitt 11 definierat begreppet generaliserade integraler och för

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader 1 Terminologi Utgift - värdet av anskaffad resurs (fakturan bokförs) Inkomst värdet av utförd prestation (fakturerad)

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader 1 Terminologi Utgift - värdet av anskaffad resurs (fakturan bokförs) Inkomst värdet av utförd prestation (fakturerad)

Tentamen SF1661 Perspektiv på matematik Lördagen 18 februari 2012, klockan Svar och lösningsförslag

Tentamen SF1661 Perspetiv på matemati Lördagen 18 februari 01, locan 09.00 1.00 Svar och lösningsförslag (1) Sissera den mängd i xy-planet som består av alla punter som uppfyller oliheten (x + ) + (y )

Tentamen SF1661 Perspetiv på matemati Lördagen 18 februari 01, locan 09.00 1.00 Svar och lösningsförslag (1) Sissera den mängd i xy-planet som består av alla punter som uppfyller oliheten (x + ) + (y )

Inlämningsuppgifter i Funktionsteori, vt1 2012

Inlämningsuppgifter i Funtionsteori, vt1 01 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

Inlämningsuppgifter i Funtionsteori, vt1 01 För att man sa bli godänd på ursen rävs att såväl tentamen som inlämningsuppgifter och laborationer är godända. Inlämningsuppgifterna är alltså obligatorisa.

6.4 Svängningsrörelse Ledningar

6.4 Svängningsrörelse Ledningar 6.166 b) Krafterna i de båda fjädrarna är lia stora och lia med raften på roppen (inses genom att man frilägger roppen och de två fjädrarna var för sig). Kroppens förflyttning

6.4 Svängningsrörelse Ledningar 6.166 b) Krafterna i de båda fjädrarna är lia stora och lia med raften på roppen (inses genom att man frilägger roppen och de två fjädrarna var för sig). Kroppens förflyttning

Tentamen 1FE003 Ekonomistyrning och Kalkylering

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

Manual till verktyg för beräkning av livscykelkostnad

1 (16) Manual till verktyg för beräkning av livscykelkostnad Förklaringar och exempel EM2000, v5.1, 2017-07-21 2 (16) Datum Om LCC-verktyget och den här manualen Den här manualen hör till ett LCC-verktyg

1 (16) Manual till verktyg för beräkning av livscykelkostnad Förklaringar och exempel EM2000, v5.1, 2017-07-21 2 (16) Datum Om LCC-verktyget och den här manualen Den här manualen hör till ett LCC-verktyg

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015 Skrivningsansvarig lärare: Jonas Råsbrant Rättningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015 Skrivningsansvarig lärare: Jonas Råsbrant Rättningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel:

Tentamen för kurs IndustriellEkonomi GK, Sid 1 (6)

") Tentamen för kurs IndustriellEkonomi GK, 2011-08-19 Sid 1 (6) För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (tidigare än höstterminen 2011) på någon av följande

Tentamen för kurs IndustriellEkonomi GK, 2011-08-19 Sid 1 (6) För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (tidigare än höstterminen 2011) på någon av följande

Tentamen i företagsekonomi för diverse program den 16 oktober 2015.

Tentamen i företagsekonomi för diverse program den 16 oktober 2015. Hjälpmedel: Kalkylator Instruktioner: 1. Dina svar lämnas på svarsblanketten som finns sist i skrivningen. Kladdar får (och bör) lämnas