Innehåll. 1 Inledning och problematisering Bakgrund Syfte Frågeställningar Avgränsning... 3

|

|

|

- Karin Andreasson

- för 8 år sedan

- Visningar:

Transkript

1

2 i

3 ii

4 Förord iii

5 Innehåll Förord Innehåll iii iv 1 Inledning och problematisering Bakgrund Syfte Frågeställningar Avgränsning Metod Valavmetod Datainsamling Intervjustruktur Respondenterna Bearbetningavmaterial Reliabilitet och validitet Metodkritik Teori Bolagsstyrning Historia och utveckling Svenskabestämmelser Kortsiktigtägande Ägartyper Teckenpåkortsiktigtägande Effektpåföretag Agentteorin Modigliani-Miller teorem IFRSpåverkanpåfastighetsföretag IAS Konsekvenser Empiri 17 iv

6 INNEHÅLL v 4.1 ByggnadsfirmaOlovLindgren Företaget Mål Ägarstruktur Investeringsfilosofi Diligentia Företaget Mål Ägarstruktur Investeringsfilosofi Fabege Företaget Mål Ägarstruktur Investeringsfilosofi StenaFastigheter Företaget Mål Ägarstruktur Investeringsfilosofi Atrium Ljungberg Företaget Mål Ägarstruktur Investeringsfilosofi AndersBodinFastigheter Företaget Mål Ägarstruktur Investeringsfilosofi Hufvudstaden Företaget Mål Ägarstruktur Investeringsfilosofi Sammanfattning Analys Ägarstruktur Mål Investeringsfilosofi Räntor och likviditet Sammanställningavempiri Analys... 32

7 vi INNEHÅLL 5.5 Kapitalstruktur Sammanställningavempiri Analys Redovisning Sammanställningavempiri Analys Slutsats Frågeställning Frågeställning Slutdiskussion Diskussion Kritiskdiskussion Litteraturförteckning 41 A Intervjuschema 45 B Finansiella nyckeltal 47 C Definitioner 49

8 Kapitel 1 Inledning och problematisering 1.1 Bakgrund Det finns idag fastighetsföretag som drivs statligt, privat eller publikt. De allra största är de offentligt ägda bolagen Vasakronan, Akademiska Hus och Svenska Bostäder, men inte så långt efter ligger privata aktörer som Roger Akelius fastighetsföretag; Akelius Fastigheter eller Stena-sfärens Stena Fastigheter. 1 Självklart har alla bolag olika ambitioner och mål. Förutom stora svenska aktörer är den svenska fastighetsmarknaden även utvidgad med utländska motsvarigheter som till exempel brittiska Boultbee som 2007 köpte Centrumkompaniet av Stockholms stad för omkring 10 Mdr kronor. 2 Vad som är intressant är hur dessa företag tänker. Hufvudstaden som startades 1915 av finansmannen Ivar Kreuger var ett komplement till entreprenörens byggföretag för att efter byggnationerna förvalta sina hus i ett eget företag. En fråga är hur fastighetsföretagen tänker idag? Hur långsiktiga är de? Fastigheter kan historiskt klassas som ett relativt långsiktig investeringsalternativ då de sakta ger avkastning och generellt kräver en större ekonomisk insats från ägarna. Denna bild kan dock ha förändrats under det senaste decenniet då skuldsättningen ökat avsevärt. En färsk diskussion rörande privatpersoner är huruvida finansinspektionen ska tillsätta ett tak som säger att det endast går att låna upp till 85 % av en bostads marknadsvärde. 3 En sådan restriktion skulle förmodligen påverka priserna på privatbostäder och komma att skapa en osäkerhet på bostadsmarknaden. Samma diskusson kan föras gällande fastighetsföretag. Före finanskrisen 2008 fanns det till exempel mängder med utländska investerare som var beredda att kliva in på den svenska fastighetsmarknaden. De klev generellt även in med en mycket stor skuldsättning för att följa med den prisuppgång som den svenska fastighetsmarknaden upplevt under 2000-talet. Intressant är att diskutera den lagstiftning som sedan 2005 säger att börsnote- 1 Fastighetsvärlden (2010) 2 DN.se (2007) 3 Veckans Affärer (2010) 1

9 2 KAPITEL 1. INLEDNING OCH PROBLEMATISERING rade fastighetsföretag i sin koncernekonomi ska redovisa orealiserade värdeförändringar av fastighetsbeståndet, i enlighet med IFRS/IAS Denna lagstiftning ger en direkt avspegling på ett fastighetsföretags innehavsutveckling och kan påverka resultaträkningen ordentligt vid värdeförändringar. Att långsiktigt bygga upp eller kortsiktigt visa resultat är de två huvudvägar som en företagsledning kan välja. Varför de väljer den ena eller den andra är en återstående fråga. Ett begrepp som myntades under framförallt IT-boomen var den så kallade kvartalskapitalismen. 5 Journalisten Björn Elmbrant myntade ett begrepp kallat hyperkapitalism som sedan utvecklades till just kvartalskapitalism. Uttryckets innebörd är den kortsiktighet som idag finns på aktiemarknaden vilket leder till volatila aktiekurser. Det finns mycket negativt om detta kortsiktiga tänkande. En artikel skriven i Svenska Dagbladet bara något år efter IT-kraschen visade att företag börjar förstå att inställningen att visa resultat som aktiemarknaden efterfrågar inte var sunt för företagen långsiktigt. 6 Hur ser detta då ut på fastighetsmarknaden? Fastighetsföretag kan vara uppbyggda på helt olika sätt beroende på vad de har för visioner. Således finns det ett intresse att se hur de skiljer sig sinsemellan rent finansiellt. De senaste tio åren har det allt mer frekvent diskuterats hur bolagsstyrningen fungerar och hur ägarsituationen och strukturen ser ut i ett företag. Det har visat sig att dessa frågor är av kritisk betydelse för ett uthålligt och transparent näringsliv. 1.2 Syfte Syftet med denna uppsats är att finna karakteristiska finansiella skillnader mellan börsnoterade och onoterade fastighetsföretag. Studien omfattar till stor del företag vars majoritetsinnehav består av kommersiella fastigheter. Undersökningen omfattar jämförelser mellan kapitalstruktur och med finansiella nyckeltal såsom soliditet, räntabilitet och skuldsättningsgrad. Dessa fakta väntas presentera företagets riskaversion och tidshorisont med svar på hur de bygger sina investeringskalkyler. Fortsatta frågor om investeringskalkyler är t ex hur skuldstrukturen ser ut (typ av lån) samt covenanter. Uppsatsen är skriven för studenter och forskare inom bygg och fastighetsekonomi samt finans. Den väntas även vara intressant för personer verksamma inom fastighetsekonomiska positioner som till exempel asset managers på fastighetsföretag som vill se vilken kapitalstruktur som förmodas passa just dem. En förhoppning är att uppsatsen ska väcka intresse samt skapa en diskussion om den skillnad som idag finns mellan företagstyperna trots att innehaven är likvärdiga. 4 Veckans Affärer (2009) 5 DN.se (2004) 6 SVD (2003)

10 1.3. FRÅGESTÄLLNINGAR Frågeställningar Hur skiljer sig kapitalstrukturen mellan noterade och onoterade fastighetsföretag? Vilken tidshorisont har ett publikt jämfört med ett jämlikt privat fastighetsföretag? 1.4 Avgränsning Denna uppsats innehåller endast empiriska undersökningar från den svenska fastighetsmarknaden. Teorin kan dock utbreda sig på ett mer internationellt plan men kommer att belysa sådant som är aktuellt även i Sverige. För att få en mer realistisk och marknadsmässig jämförelse kommer undersökningen ske på företag som framförallt arbetar med kommersiella fastigheter. Denna bedömning grundar sig på den hyresreglering som idag hindrar fastighetsföretag inom bostadssektorn att ha marknadshyror.

11

12 Kapitel 2 Metod 2.1 Val av metod I vetenskapen delas forskning generellt upp i två olika filosofier; positivism och hermeneutik. Positivismen är anknuten till den naturvetenskapliga forskningen och presenterar således gärna matematiska och fysiska formler och fenomen. En positivistisk undersökning skulle kunna vara en beskrivning med teknisk inriktning såsom en motors kraft eller lagen om gravitation. 1 En forskning som Newtons lagar innehåller precisa studier med experiment och matematiska bevis. Det finns således en förklaring till exakt prövade tester. En positivistisk undersökning kräver generellt en mängd olika studier som ger validitet till forskningen. Forskningen bör även kunna göras om och leda till exakt eller nästan samma resultat. När detta efterfrågas bör en kvantitativ studie tillämpas vilket innebär att forskaren gör en mängd mer opersonliga undersökningar enligt ett strikt standardiserat schema. 2 Ett exempel på ett sådant förfarande är exempelvis opinionsundersökningar inom politiken där ett bestämt antal personer frågas ut om vilket parti de skulle rösta på om det var val idag. Forskaren/undersökaren gör sedan en analys utifrån det hur det skulle se ut över hela befolkningen. Motsatsen till ovan nämnda filosofi är den mer samhällsvetenskapliga hermeneutiken. En sådan undersökning grundar sig mer på samhällsvetenskapliga grunder såsom beteenden och situationer. Undersökningens analys är generellt inte matematisk eller statistisk utan innehåller ofta individuella uppdelningar från fall till fall. Grunden till forskningsidealet härstammar från en förkastning av positivismen med motiveringen att samhället inte styrs av generella lagar eller någon allmänvetenskaplig historievetenskap. 3 Många gånger kan kvalitativa och kvantitativa studier komplettera varandra för att ger en mer heltäckande forskning. Frågeställningen till denna studie innehåller till stor del subjektiva bedömningar såsom olika fastighetsföretags visioner och affärsidé. Bedömningen är därför att en 1 Andersson (1979), s Bryman (2004), s Andersson (1979), s. 17 5

13 6 KAPITEL 2. METOD kvalitativ forskningsansats är mer lämplig. Motiveringen är att eftersom studien ska titta på samma typ av företag, fastighetsföretag, men med olika förutsättningar, såsom privata eller börsnoterade, bedöms en kvalitativ ansats även mer passande för att differentiera företagens kultur. En stor del av undersökningen kommer att gå ut på att klargöra just det aktuella företagets affärsidé då det färgar deras investeringar och finansiella struktur. 2.2 Datainsamling Underliggande data till denna studie är insamlad från akademiska artiklar och tidningar samt personliga intervjuer. De akademiska artiklarna är hämtade från etablerade databaser med ett mycket brett utbud såsom SSRN och Business Source Premier. Datasökningens mål var att hitta teorier som lade en grund till den empiriska undersökningen och senare till själva analysen Intervjustruktur Undersökningen innefattar sju intervjuer med ett urval av olika typer av fastighetsföretag. Fastighetsföretagen ska vara av olika typer såsom privatägda eller börsnoterade. Intervjuupplägget kommer inte skilja sig mellan de olika företagen för att få en rättvisande bild. Inför intervjun förbereds respondenten med ett antal frågor på ett så kallat intervjuschema 4. Schemat innehåller de huvudfrågeställningar som önskas diskuteras under intervjun. Tillvägagångssättet under intervjun är så kallad ostrukturerad vilket innebär att intervjun i sig sedan kan utvidgas och de som genomför intervjun har möjlighet att utveckla frågorna samt ställa andra frågor. Respondenten har också möjlighet att diskutera andra frågor som för denne är intressant för att studien ska kunna ge en så fördjupad bild som möjligt. 5 Risken med en sådan struktur är naturligtvis att respondenten väljer att belysa frågor som företaget är mer i framkant med och tonar ned frågor med motsatt innehåll. Tillvägagångssättet har dock övervägts med att det undersökta ämnet är subjektivt vilket till stor del innebär att alla bolag är unika på något sätt och studien vill belysa sådana aspekter. För att få en helhetsbild av det aktuella företagets verksamhet bedöms möjligheten att respondenten kan utveckla sig som nödvändig. Varje respondent får en beskrivning av hur processen kommer att se ut och har här möjlighet att välja att vara anonym. Respondenterna får möjligheten att ta del av allt som skrivs om dem innan det publiceras. Detta tillvägagångssätt förväntas göra dem säkra på att kunna ge sanningsenlig information. 4 Bryman (2004), s Ibid.

14 2.3. METODKRITIK Respondenterna Respondenterna till studien ska vara personer på positioner där de är väl insatta i det aktuella fastighetsföretagets finansiella situation. De bör också veta tillvägagångssätt och i bästa fall själva varit aktiva i genomförda transaktioner av fastigheter. Under uppsökningen av respondenter har målet varit att få träffa ekonomichefer eller direktörer Bearbetning av material Varje intervju genomförs av två intervjuare. Bägge antecknar så mycket som möjligt av vad respondenter skriver samt frågar följdfrågor vid direkta oklarheter. Första steget efter en genomförd intervju är att sammanställa vad som sagts och vilka slutsatser som kunde dras utifrån de förutbestämda huvudfrågeställningarna. Sammanställningen får den aktuella respondenten direkt ta del av och kommentera. Vid sådana tillfällen kan även följdfrågor inkluderas som intervjuarna upptäckt under den senare sammanställningen. Syftet med detta tillvägagångssätt är att säkerhetsställa att allt var korrekt uppfattat. Respondenten får sedan även ta del av bearbetat material i empiri och analys för att så mycket som möjligt kunna säkerhetsställa att analysen inte innehåller missförstånd om det aktuella företagets situation. Det teoretiska underlaget hämtas från olika källor och bearbetas kritiskt med jämförelser dem emellan. Målet är att varje teori ska understrykas utifrån flera källor för att ge en bra grund. Den utvalda teorin sammankopplas sedan med intervjuerna för att se ett samband. Detta leder sedan till ett analytiskt förfarande med både intervjuer och teoretiskt material som grund Reliabilitet och validitet Det material som presenteras från de intervjuer som genomförts är tolkningar av det respondenterna förmedlat. Delar av den informationen kan vara av sådan karaktär att den förhärligar företaget i fråga. Då intervjuerna endast skrivs ned, finns det risk att intervjuarna försummar material som vid en akustisk inspelning skulle dokumenterats. Denna osäkerhet förmildras genom att det är två individuella intervjuare. Dessutom har det sammanställda intervjuunderlaget från varje intervju skickats till respektive respondent för granskning, kort efter intervjuerna. 2.3 Metodkritik Som tidigare nämnt bör mer matematiska studier inte vara kvalitativa utan kvantitativa. Detta beror mycket på att studien ska kunna göras igen och leda till samma resultat samt ge ett opersonligt resultat. Risken är stor att en kvalitativ undersökning innehåller undersökarens eller undersökarnas egna reflektioner, vilket gör studien mer osäker. 6 Då denna studie ämnar undersöka ett flertal årsredovisningar, 6 Bryman (2004), s. 261

15 8 KAPITEL 2. METOD vilket bör göras konsekvent, skulle möjligtvis en kvantitativ metod vara mer lämplig. Valet av att låta intervjun vara helt ostrukturerad kan riskera att respondentens svar påverkar frågeställningens ursprungliga mening men fördelen är att det finns möjligheter att finna ytterligare intressanta aspekter.

16 Kapitel 3 Teori 3.1 Bolagsstyrning Bolagsstyrning (eng. Corporate governance) är ett begrepp som innefattar tankegångar och bestämmelser om hur ett bolag skall ägas och styras för att tillgodose aktieägarnas intressen. 1 Att bolag styrs på ett sätt som bejakar ägarnas intresse är av fundamental betydelse, inte bara för marknadens förtroende för bolagen och dess långsiktiga förvaltning, utan även för ett fungerande och rättvist näringsliv. 2 För att åstadkomma en effektiv bolagsstyrning finns det fyra bolagsorgan som är av betydande vikt. De tre första är av beslutande art; bolagsstämma, styrelse och verkställande direktör. Det fjärde organet är ett kontrollorgan; Revisor. Dessa bolagsorgan följer av Aktiebolagslagen och är således ett krav hos aktiebolag att följa Historia och utveckling Den moderna utvecklingen av bolagsstyrning började i USA under 1980-talet som ett svar på att bolagsledningar och styrelser inte agerat efter aktieägarnas intressen. Som en effekt av bolagsskandalerna kring Enron, Worldcom och Tyco i början av 2000-talet, hamnade frågan om bristfällig bolagsstyrning åter i fokus. En följd av detta blev att USA stiftande en omfattande lag the Sarbanes-Oxley Act, SOX. SOX innefattar långtgående krav om bokföringsetik och revision för noterade bolag iusa. Det svenska näringslivet upplevde under samma tid en inhemsk skandal. Försäkringsbolaget Skandia var i blåsväder efter att ledningen beviljat tveksamma bonusutbetalningar och genomfört uppseendeväckande transaktioner i samband med försäljning av dotterbolag. 3 Personer ur ledningen dömdes till fängelse och styrelsen kritiserades för bristande kontroll av bolagets förvaltning. Som en följd av detta intensifierades arbetet med att skapa en svensk bolagsstyrningskod. 1 Kollegiet för svensk bolagsstyrning (2010) 2 Svernlöv (2008) 3 Sveriges radio (2008) 9

17 10 KAPITEL 3. TEORI Svenska bestämmelser I Sverige finns det en bolagsstyrningskod, Svensk kod för bolagsstyrning, som upprättades av Kollegiet för svensk bolagsstyrning år 2008 och reviderades i februari Koden måste följas av alla i Sverige börsnoterade bolag. Den omfattar således alla bolag som är noterade på Nasdaq OMX Stockholm eller NGM Equity. Kollegiet för svensk bolagsstyrning är en organisation som grundades 2005 och har som uppdrag att främja god bolagsstyrning i svenska börsnoterade bolag. 3.2 Kortsiktigt ägande I dagens samhälle påpekas det att företagen blir allt mer kortsiktiga. Ständiga krav och mål på koncernledningar att alltid leverera bra resultat i närtid som lever upp till marknadens förväntningar. Detta fenomen, som lite vulgärt brukar kallas Kvartalskapitalism, tog sin börjar i USA i slutet av 1900-talet då pensionsfonder och andra anonyma institutioner gjorde entré på investeringsmarknaden. 5 Tidigare var det främst förekommande att privata familjer och stiftelser satt på kontrollposter i företagen, men allteftersom det ansiktslösa kapitalet fick ökade resurser förändrades ägarbilden i många företag drastiskt. 6 Cost-cutting och slimmad eller effektiviserad balansräkning är vanligt förekommande ord i denna debatt Ägartyper Det har ofta debatterats om att så kallade aktivister, vilket kan vara speciella hedgefonder och private equity-fonder, är typiskt kortsiktiga aktieägare. 7 ISverige har inte sällan affärsmannen Christer Gardell, med sin och Lars Fröbergs hedgefond Cevian, i media symboliserats som Sveriges Gordon Gekko, det kortsiktiga ägandet personifierat. Typer av ägare som ofta ses som långsiktiga är familjer, stiftelser och det offentliga. 8 I studier som genomförts har det visat sig att det dessa typer av långsiktiga ägare måste sitta på en större andel av ägandet i bolaget, mer än 20 procent nämns som en gräns, för att få en långsiktig prägel på bolaget Tecken på kortsiktigt ägande Detta kortsiktiga ägande visar sig inte bara i aktieboken, utan också i en rad andra uttryck. Vanliga tecken på om ett företag har ett kortsiktigt ägande kan vara ökade företagsaffärer och bolagskonstruktioner. Minskning av personal och mindre fokus på FoU (Forskning och Utveckling) är också vanligt förekommande. Ändrad policy 4 Kollegiet för svensk bolagsstyrning (2010) 5 Sjögren (2003) 6 Ibid. 7 Liljeblom et al. (2009) 8 Ibid. 9 Ibid.

18 3.3. AGENTTEORIN 11 om utdelning och aktieåterköp är en annan signal, precis som byte av företagsledning och en mer frekvent publicering av pressmeddelanden. 10 Det är inte endast ägarbilden som kan påverka att företaget blir kortsiktigt. Belöningssystem till ledande befattningar, såsom bonusar vars storlek baseras på kortsiktiga mål och resultat, är en annan orsak. Detta fenomen brukar benämnas Corporate Myopia, företagsnärsynthet. 11 Andra faktorer som främjar kortsiktigt beteende kan vara personliga mål hos ledningen. Till exempel tron om att man kan förbättra sin framtida karriärmöjlighet om man presterar bra på kort sikt. 12 Dessa två faktorer hör samman med bristande corporate governance och agentteorin. Marknadens förväntningar på företagens resultat kan också påverka ledningen att leverera på kort sikt. Att leverera upp till analytikernas estimat ses som ett måste för att blidka investerarna Effekt på företag Kortsiktighet är ofta förknippat med något negativt och långsiktighet med något positivt. Flertalet undersökningar hos olika företag och intervjuer av ledande befattare visar på att kortsiktigheten ofta kommer i konflikt med långsiktig god utveckling. 13 Det kan till exempel handla om minskade anslag till FoU i närtid. Ett beslut som på lång sikt kan visa sig vara mindre bra. För att begränsa det kortsiktiga agerandet i ett bolag finns det flera områden som ska fokuseras. Att förändra och använda sig av olika incitament inom bolagsstyrningens funktion är ett sätt. Att förändra ledningens ersättningar, så att de baseras på långsiktiga resultat och mål, är ett annat Agentteorin Agentteorin används både för politik och ekonomi och visar de svårigheter som uppstår när en huvudman (principal) anställer en agent. Parterna har förmodligen inte samma intresse vilket är ett vanligt faktum mellan till exempel ett företags styrelse och en anställd VD. 15 Vanligtvis används olika incitament för att lindra problemet, såsom provisioner och optioner. Agentteorin är väl ansluten till motivation och situationen blir ännu mer komplex när agenten har någon form av expertis som huvudmannen är i behov av. Det kan vara någon form av kunskap eller specialitet. Arbetet kommer att vara till nytta för huvudmannen och kostsamt för agenten. 16 Teorin kan också vara relaterad till Moral Hazard problemet, då huvudmannen ofta inte vet om agenten följer avtalet 10 Ibid. 11 Brunzell et al. (2009) 12 Ibid. 13 Ibid. 14 Ibid. 15 Bottom (2006) 16 Ibid.

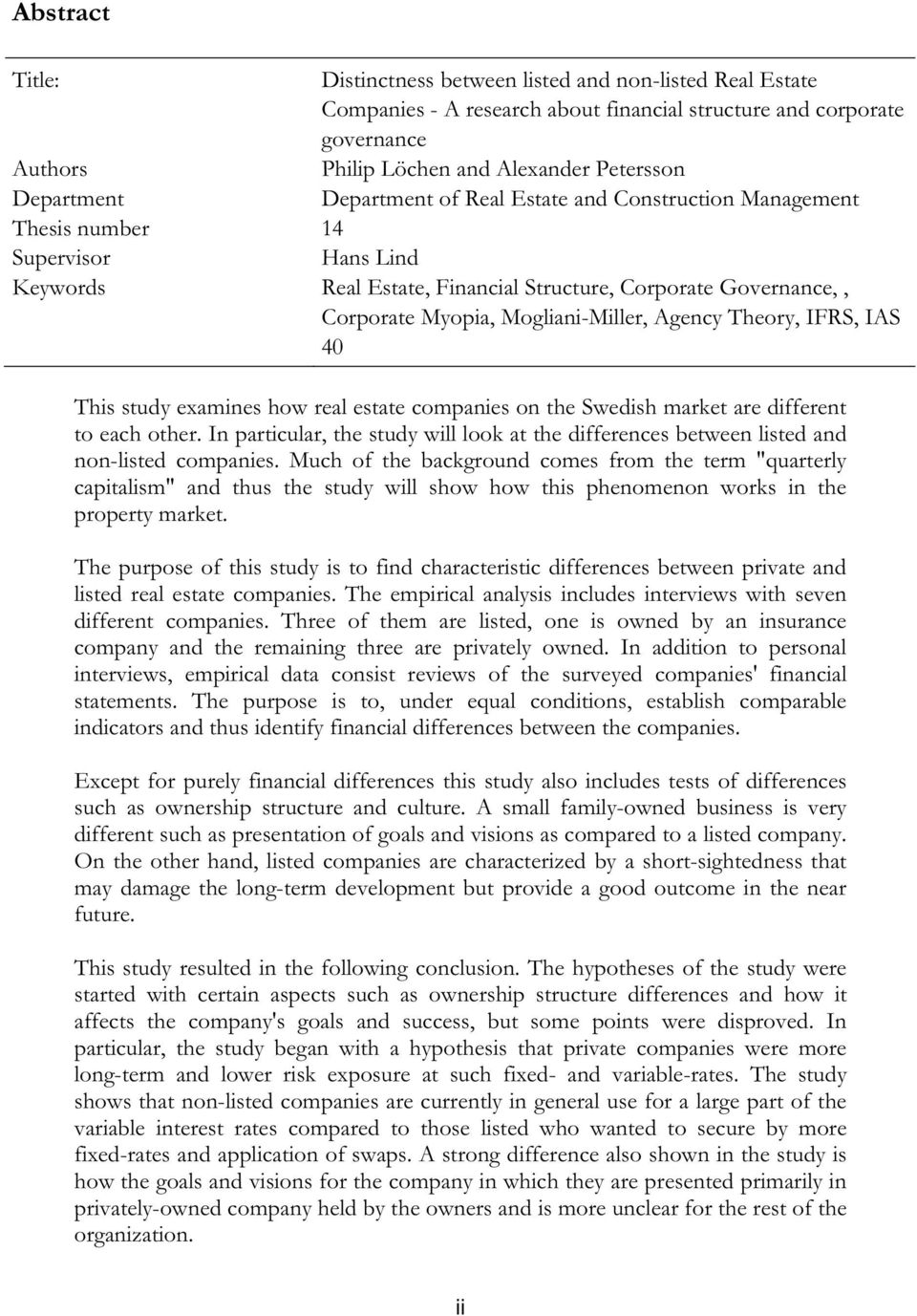

19 12 KAPITEL 3. TEORI fullt ut. Detta uppstår till exempel vid köp av en speciell tjänst som måste göras, men huvudmannen förstår den inte riktigt. 17 Säljare får ofta någon form av provision för sitt arbete vilket ger dem ett liknande incitament som ägarna. Produktionsarbetare får vanligen betalat per timme de arbetar. Produktionsarbetaren skulle kanske arbeta hårdare med provision men det har visat sig att det inte spelar någon roll för dessa typer av anställda jämfört med säljare där det idag är väldigt viktigt. 18 I vissa länder är okvalificerade arbeten som servitörer endast betalda genom dricks vilket skiljer huvudmannen från agenten. Agenten får egna incitament. Ett problem med detta system är att agenten eller (i detta fall) servitören förmodligen kommer att hälla upp ett extra glas vin eller ge mer glass för att få mer dricks vilket minskar vinstmarginalen för huvudmannen. 19 Figur 3.1. Grunden till Principal Agent teorin Den ovanstående bilden illustrerar agentteorin. Huvudmannen/Principalen (P) har ett egenintresse precis som agenten (A). Huvudmannen anställer agenten för ett jobb som genererar något för huvudmannen. Problemet uppstår oftast på grund av egna intressen. Agentens egenintresse är förmodligen helt annorlunda från huvudmannens. 17 Ibid. 18 Bottom (2006) 19 Ibid.

20 3.4. MODIGLIANI-MILLER TEOREM Modigliani-Miller teorem Modigliani-Miller teoremet är fundamentet för dagens teorier om kapitalstruktur. Teoremet visar på att värdet av ett företag, i en perfekt och effektiv marknad, är oberoende av dess kapitalstruktur. 20 Teoremet, som är uppkallade efter dess skapare Franco Modigliani och Merton Miller, är uppdelat i två olika propositioner; Den första propositionen säger att det totala marknadsvärdet av alla tillgångar emitterade av ett företag bestäms av avkastningen och risken på företagets tillgångar, inte mixen av tillgångar som företaget emitterat för att finansiera verksamheten. Företagets värde är oberoende av kapitalstrukturen och beror på att ett företags kassaflöden och kostnaden för kapital är densamma oavsett finansieringsmetod. Att kostnaden för kapital är oberoende beror på att en ökning av lån ger en ökad företagsrisk, vilket implicerar att investerarna kräver högre avkastning på eget kapital. V U = V L Där V U är värdet av ett icke skuldsatt företag och V L är värdet av ett skuldsatt företag. Modigliani-Millers andra proposition säger att kostnaden för eget kapital i ett belånat företag ökar med skuldsättningsgraden. Om ett företag är skuldfritt antas alla kassaflöden delas ut till dess aktieägare. 21 Konsekvensen av detta är att marknadsvärdet, risk och kapitalkostnad för alla företagets tillgångar och aktiekapital är lika stora. Däremot om ett företag är belånat, blir kapitalkostanden densamma som för företagets vägda genomsnittliga kapitalkostnad, WACC. r E = r U + D E (r U r D ) Där r E är kostnaden för eget kapital i ett skuldsatt företag, r U kostnaden för eget kapital i ett icke skuldsatt företag, r D kostnaderna för skulderna, D skuldernas marknadsvärde och E marknadsvärdet av eget kapital. I praktiken har det visat sig att kapitalstrukturen är relevant. Empiriska studier har visat på att ett företags kapitalstruktur beror av dess egenskaper, storlek, bransch och produktion IFRS påverkan på fastighetsföretag International Financial Reporting Standards (IFRS) är ett redovisningsregelverk som regleras av International Accounting Standards Board. De standarder som är antagna efter 2001 ingår i IFRS regelverket medan standarder uppförda tidigare innehar det gamla namnet International Accounting Standards (IAS). Regelverkets huvuddelar består av; Bokföringsmässiga grunder och Fortlevnadsprincipen. 20 Berk, De Marzo (2007) 21 Berk (2008) 22 Myers (2001)

21 14 KAPITEL 3. TEORI Med bokföringsmässiga grunder menas att effekten av en transaktion skall tas upp i bokföringen direkt när den inträffar och inte när kontanter erhålls eller betalas. Fortlevnadsprincipen innebär att händelser kommer att fortsätta under en överskådlig framtid. Finansiellt innebär standarden att framtida vinster eller förluster som kan uppskattas skall tas upp redan vid hänförandet för att ge en mer överskådlig bild. 23 IFRS används över hela världen inklusive samtliga Europas länder. Samtliga börsnoterade företag inom den Europeiska Unionen måste sedan 2005 implementera IFRS i sin koncernredovisning. För att nya standarder ska bli godkända att användas i Europeiska Unionen måste Accounting Regulatory Committee (ARC) utvärdera dem. Kommittén består av representanter från olika regeringar och då framförallt redovisningsexperter IAS 40 Internation Accounting Standards 40 (IAS 40) kallad Investment Property, implementerades av International Accounting Standards Committee i april Syftet med standarden är att tillgångar såsom fastigheter ska redovisas till sitt verkliga värde med den så kallade Fair Value Model. 25 En värdestegring eller ett värdefall tas upp som vinst eller förlust i resultaträkningen. Förutom Fair Value Model innehar standarden dessutom en Cost Model som kortfattat innebär att företaget tar upp de omkostnader som förvaltningsfastigheten har över åren som grund. Processen att värdera förvaltningsfastigheter ska görs generellt av en oberoende värderare. Detta för att värdet på företaget ska avspeglas så trovärdigt som möjligt. Ett företag kan enligt IAS inte byta standard mellan årsboksluten för att undvika att företag väljer det mest passande för stunden. 26 Vid värderingen tittar värderaren framförallt på jämförelseobjekt men om detta inte är möjligt baseras värdet på fastighetens avkastning Konsekvenser Det var i juni 2002 som EU beslutade att alla börsnoterade företag skulle implementera IFRS från och med Syftet med implementeringen av IFRS och IAS 40 redovisningsstandarder var att redovisningen skulle ge en rättvisande bild av företagets tillgångar och dess utveckling. En avspegling på fastighetsföretag är att de generellt är långsiktiga och med tidigare regelverk innebar det att innehaven säkerligen vad bokförda till helt andra värden än verkligenheten. Studier har visat att de företag som tillämpar IAS 40 har minskat sin informationsasymmetri och således visar en mer tydlig balansräkning med förståeliga kapitalkostnader IASB (2010a) 24 IASB (2010b) 25 Ibid. 26 Ibid. 27 Muller (2009) 28 Ibid.

22 3.5. IFRS PÅVERKAN PÅ FASTIGHETSFÖRETAG 15 Marknadens förväntningar på IFRS implementering var att kunna säkerhetsställa finansiella analyser med en mycket större säkerhet då redovisningen ska vara mer transparent. 29 Investerare förväntade sig också att en gemensam standard skulle ha många konvergensfördelar och således minska kostnaden för jämförelser företag emellan. Banker och investerare har visat sig mycket positiva till implementeringen av IFRS framförallt då de som utomstående enklare kan syna ett företag och då informationens kvalitet kan öka. Användningen av IFRS förväntas även minska företags kostnad för eget kapital. Det beror på ett flertal faktorer, men framförallt två viktiga. Den första är ökad transparens hos företagen. De flesta andra redovisningsstandarder skapar inte en sådan finansiell öppenhet, vilket leder till en mindre kostnad för eget kapital. Den andra stora effektiviseringen är den tidigare nämnda jämförbarheten. Då standarden tillämpas kan information enklare jämföras mellan olika företag, vilket även det bör leda till mindre kostnader för eget kapital. 30 Följden utav IFRS för börsnoterade fastighetsföretag är att förändringar i deras fastighetsvärden direkt avspeglar sig i resultatet vilket kan ge en betydligt mer volatilt resultat. En fastighet som köps in långsiktigt kan annars traditionellt skrivas av mycket sakta och således bokföringsmässigt avspegla väldigt lite i ett företags balansräkning. Resultatet av IFRS leder till att företag som till exempel Castellum 2008 visade ett negativt resultat på nedersta raden, trots att deras rörelseresultat var bättre än någonsin. 31 Utifrån en annan synvinkel kan dock nämnas att redovisningen blir rättvis och ett år fyllt med transaktioner inte skiljer sig från år utan transaktioner. En transaktion skulle enligt ett traditionellt redovisningstillvägagångssätt kunna leda till att företaget gör en mycket stor vinst eller förlust vilket vid dessa tillfällen i sådana fall skulle påverka resultaträkningen. 29 Barth (2010) 30 Li (2010) 31 Castellum (2009)

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Bråviken Logistik AB (publ)

") Bråviken Logistik AB (publ) Bokslutskommuniké 2017 januari juni 2017 KONTAKTINFORMATION Bråviken Logistik AB (publ) ett bolag förvaltat av Pareto Business Management AB Johan Åskogh, VD +46 402 53 81 johan.askogh@paretosec.com

Bråviken Logistik AB (publ) Bokslutskommuniké 2017 januari juni 2017 KONTAKTINFORMATION Bråviken Logistik AB (publ) ett bolag förvaltat av Pareto Business Management AB Johan Åskogh, VD +46 402 53 81 johan.askogh@paretosec.com

Halvårsrapport januari juni 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari juni 2012 April juni 2012 Nettoomsättning för perioden uppgick till Nettoomsättning för perioden uppgick till

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari juni 2012 April juni 2012 Nettoomsättning för perioden uppgick till Nettoomsättning för perioden uppgick till

KÖPENHAMNS FONDBÖRS Stockholm, den 30 augusti 2007

Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556676-8742 www.allokton.se Stående lån 8,500000 Allokton I 2015 KÖPENHAMNS FONDBÖRS Stockholm, den

Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556676-8742 www.allokton.se Stående lån 8,500000 Allokton I 2015 KÖPENHAMNS FONDBÖRS Stockholm, den

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018

Delårsrapport juli 2017 mars 2018") Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Välkommen till Fabege. Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege

Välkommen till Fabege Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege FABEGE I KORTHET 80 kommersiella fastigheter Fastighetsvärde: 32,6 Mdkr Uthyrbar yta: 1,0 miljoner

Välkommen till Fabege Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege FABEGE I KORTHET 80 kommersiella fastigheter Fastighetsvärde: 32,6 Mdkr Uthyrbar yta: 1,0 miljoner

Delårsrapport januari september 2012

Tranås Linköping Delårsrapport januari Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Juli Nettoomsättning för perioden uppgick till 131,6 Nettoomsättning för perioden

Tranås Linköping Delårsrapport januari Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Juli Nettoomsättning för perioden uppgick till 131,6 Nettoomsättning för perioden

PRESSINFORMATION från Wallenstamkoncernen

Wallenstam grundades 1944 och är med drygt 10.000 bostäder i sitt bestånd ett av Stockholm Fondbörs största bostadsfastighetsbolag. Med en yta om ca 1.000.000 kvm och ett börsvärde på ca 1 miljard kronor

Wallenstam grundades 1944 och är med drygt 10.000 bostäder i sitt bestånd ett av Stockholm Fondbörs största bostadsfastighetsbolag. Med en yta om ca 1.000.000 kvm och ett börsvärde på ca 1 miljard kronor

Kungsledens första kvartal: Driftsöverskottet ökade med 28 procent

Pressmeddelande 2000-04-27 Kungsledens första kvartal: Driftsöverskottet ökade med 28 procent Kungsleden AB (publ) avger idag delårsrapport för årets första kvartal. Driftsöverskottet uppgår till 100 (78)

Pressmeddelande 2000-04-27 Kungsledens första kvartal: Driftsöverskottet ökade med 28 procent Kungsleden AB (publ) avger idag delårsrapport för årets första kvartal. Driftsöverskottet uppgår till 100 (78)

Sammanfattningen på sidan 5, punkt B.12 får följande lydelse:

Stockholm, 5 juni 2015 TILLÄGG 2015:1 TILL GRUNDPROSPEKT AVSEENDE ATRIUM LJUNGBERG AB (PUBL) MTN-PROGRAM Tillägg till grundprospekt avseende Atrium Ljungberg AB (publ) ( Atrium Ljungberg ) MTNprogram,

Stockholm, 5 juni 2015 TILLÄGG 2015:1 TILL GRUNDPROSPEKT AVSEENDE ATRIUM LJUNGBERG AB (PUBL) MTN-PROGRAM Tillägg till grundprospekt avseende Atrium Ljungberg AB (publ) ( Atrium Ljungberg ) MTNprogram,

PRESSMEDDELANDE Stockholm den 23 augusti 2002

Klövern är ett börsnoterat fastighetsbolag som verkar på den svenska fastighetsmarknaden genom att förvärva, utveckla, förvalta och avyttra fastigheter och fastighetsbolag med fokus på hög avkastning på

Klövern är ett börsnoterat fastighetsbolag som verkar på den svenska fastighetsmarknaden genom att förvärva, utveckla, förvalta och avyttra fastigheter och fastighetsbolag med fokus på hög avkastning på

Bokslutskommuniké 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

Delårsrapport januari mars 2013

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

Välkommen till Fabege. Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege

Välkommen till Fabege Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege FABEGE I KORTHET 82 kommersiella fastigheter Fastighetsvärde: 33,8 Mdkr Uthyrbar yta: 1,0 miljoner

Välkommen till Fabege Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege FABEGE I KORTHET 82 kommersiella fastigheter Fastighetsvärde: 33,8 Mdkr Uthyrbar yta: 1,0 miljoner

En ansvarsfull fastighetsägare

En ansvarsfull fastighetsägare Vi har rivstartat Folksamgruppens fastighetsverksamhet har gjort ett starkt resultat 2016. Efter att ha förändrat både orga nisation och arbetssätt under 2015 har vi visat

En ansvarsfull fastighetsägare Vi har rivstartat Folksamgruppens fastighetsverksamhet har gjort ett starkt resultat 2016. Efter att ha förändrat både orga nisation och arbetssätt under 2015 har vi visat

Bosjö Fastigheter AB (publ)

") Bosjö Fastigheter AB (publ) Halvårsrapport 2016-07-01-2016-12-31 Bosjö Fastigheter AB (publ) 559042-6259 Jacob Anderlund + 46 8 402 53 84 jacob.anderlund@paretosec.com Bosjö Fastigheter AB (publ) c/o Pareto

Bosjö Fastigheter AB (publ) Halvårsrapport 2016-07-01-2016-12-31 Bosjö Fastigheter AB (publ) 559042-6259 Jacob Anderlund + 46 8 402 53 84 jacob.anderlund@paretosec.com Bosjö Fastigheter AB (publ) c/o Pareto

FABEGE Kapitalmarknadsdag, Båstad 2015

FABEGE Kapitalmarknadsdag, Båstad 2015 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege Hammarby Sjöstad Stockholms Innerstad Solna Business Park Arenastaden KAPITELINDELNING

FABEGE Kapitalmarknadsdag, Båstad 2015 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege Hammarby Sjöstad Stockholms Innerstad Solna Business Park Arenastaden KAPITELINDELNING

DIÖS FASTIGHETER ÅRSSTÄMMA Knut Rost, vd

DIÖS FASTIGHETER ÅRSSTÄMMA 2017 Knut Rost, vd 2017-04-26 AGENDA SUMMERING AV 2016 FÖRVÄRVET AV 32 FASTIGHETER RESULTATET FÖR FÖRSTA KVARTALET DIÖS I FRAMTIDEN Q1 Q2 Förvaltningsresultatet stärks med 18

DIÖS FASTIGHETER ÅRSSTÄMMA 2017 Knut Rost, vd 2017-04-26 AGENDA SUMMERING AV 2016 FÖRVÄRVET AV 32 FASTIGHETER RESULTATET FÖR FÖRSTA KVARTALET DIÖS I FRAMTIDEN Q1 Q2 Förvaltningsresultatet stärks med 18

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999 PERIODEN I SAMMANDRAG Fortsatt stark hyresmarknad för kommersiella lokaler i Stockholm. Periodens hyresintäkter ökade till 72,9 miljoner kronor

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999 PERIODEN I SAMMANDRAG Fortsatt stark hyresmarknad för kommersiella lokaler i Stockholm. Periodens hyresintäkter ökade till 72,9 miljoner kronor

Den 1 december bytte Vasakronan AB namn till Vasakronan Fastigheter AB.

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Delårsrapport januari - september 2014

Delårsrapport januari - I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari September Nettoomsättningen för perioden uppgick till - (61,6) MSEK Bruttoresultatet för perioden uppgick till - (23,3)

Delårsrapport januari - I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari September Nettoomsättningen för perioden uppgick till - (61,6) MSEK Bruttoresultatet för perioden uppgick till - (23,3)

Mälaråsen AB (publ) Delårsrapport Joachim Carlsson

Delårsrapport Joachim Carlsson") Mälaråsen AB (publ) Delårsrapport 2017-01-01 Mälaråsen AB (publ) 559059-8594 Joachim Carlsson + 46 8 402 53 92 joachim.carlsson@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box 7415

Mälaråsen AB (publ) Delårsrapport 2017-01-01 Mälaråsen AB (publ) 559059-8594 Joachim Carlsson + 46 8 402 53 92 joachim.carlsson@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box 7415

Välkommen till Fabeges delårspresentation

Välkommen till Fabeges delårspresentation Januari - juni 2014 87 kommersiella fastigheter Fastighetsvärde: 33,3 Mdkr Uthyrbar yta: 1,1 miljoner kvm Hyresvärde: 2,3 Mdkr 137 anställda Hammarby Sjöstad Stockholms

Välkommen till Fabeges delårspresentation Januari - juni 2014 87 kommersiella fastigheter Fastighetsvärde: 33,3 Mdkr Uthyrbar yta: 1,1 miljoner kvm Hyresvärde: 2,3 Mdkr 137 anställda Hammarby Sjöstad Stockholms

Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner

Pressmeddelande 2005-10-10 Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner Fastighetsbolaget Kungsleden AB (publ) förvärvar från Weland Fastigheter och Fågelviks

Pressmeddelande 2005-10-10 Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner Fastighetsbolaget Kungsleden AB (publ) förvärvar från Weland Fastigheter och Fågelviks

Mälaråsen AB (publ) Bokslutskommuniké Jacob Anderlund

Bokslutskommuniké Jacob Anderlund") Mälaråsen AB (publ) Bokslutskommuniké 2016 Mälaråsen AB (publ) 559059-8594 Jacob Anderlund + 46 8 402 50 00 jacob.anderlund@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box 7415

Mälaråsen AB (publ) Bokslutskommuniké 2016 Mälaråsen AB (publ) 559059-8594 Jacob Anderlund + 46 8 402 50 00 jacob.anderlund@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box 7415

Delårsrapport Januari september 2008

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Kvartalsrapport januari mars 2016

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Bosjö Fastigheter AB (publ)

") Bosjö Fastigheter AB (publ) Bokslutskommuniké 2016 Bosjö Fastigheter AB (publ) 559042-6259 Jacob Anderlund + 46 8 402 53 84 jacob.anderlund@paretosec.com Bosjö Fastigheter AB (publ) c/o Pareto Business

Bosjö Fastigheter AB (publ) Bokslutskommuniké 2016 Bosjö Fastigheter AB (publ) 559042-6259 Jacob Anderlund + 46 8 402 53 84 jacob.anderlund@paretosec.com Bosjö Fastigheter AB (publ) c/o Pareto Business

GOD AVKASTNING TILL LÄGRE RISK

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

TAGEHUS ÅRSREDOVISNING 2016

36 att köpa undervärderade värdepapper och tvärtom Det som är ute i dag kan vara inne i morgon. Genom att utveckla sin investerings strategi och ibland agera motvalls är tanken att en ökad satsning på

36 att köpa undervärderade värdepapper och tvärtom Det som är ute i dag kan vara inne i morgon. Genom att utveckla sin investerings strategi och ibland agera motvalls är tanken att en ökad satsning på

Bokslutskommuniké 2015

Bokslutskommuniké 2015 Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari December 2015 Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet

Bokslutskommuniké 2015 Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari December 2015 Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet

Mälaråsen AB (publ) Halvårsrapport Joachim Carlsson

Halvårsrapport Joachim Carlsson") Mälaråsen AB (publ) Halvårsrapport 2017-01-01 Mälaråsen AB (publ) 559059-8594 Joachim Carlsson + 46 8 402 53 92 joachim.carlsson@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box

Mälaråsen AB (publ) Halvårsrapport 2017-01-01 Mälaråsen AB (publ) 559059-8594 Joachim Carlsson + 46 8 402 53 92 joachim.carlsson@paretosec.com Mälaråsen AB (publ) c/o Pareto Business Management AB Box

Delårsrapport januari - juni 2016

Delårsrapport januari - Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I Januari Juni Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet efter

Delårsrapport januari - Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I Januari Juni Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet efter

CATENA ÅRSSTÄMMA 2010

CATENA ÅRSSTÄMMA 2010 2009 Det värsta ligger bakom oss Långsam återhämtning i ekonomin Fortsatt historiskt låga räntor Svårigheter att finansiera kommersiella fastigheter 2009 Det värsta ligger bakom oss

CATENA ÅRSSTÄMMA 2010 2009 Det värsta ligger bakom oss Långsam återhämtning i ekonomin Fortsatt historiskt låga räntor Svårigheter att finansiera kommersiella fastigheter 2009 Det värsta ligger bakom oss

Delårsrapport Januari - mars 2010

Pressmeddelande från SäkI AB (publ) 2010-04-19, Nr 3 Delårsrapport Januari - mars 2010 Resultatet efter skatt uppgick till 53,2 MSEK (17,7) Resultatet per aktie efter skatt uppgick till 1,06 kronor (0,35)

Pressmeddelande från SäkI AB (publ) 2010-04-19, Nr 3 Delårsrapport Januari - mars 2010 Resultatet efter skatt uppgick till 53,2 MSEK (17,7) Resultatet per aktie efter skatt uppgick till 1,06 kronor (0,35)

Balder lämnar ett offentligt uppköpserbjudande till aktieägarna i Din Bostad

PRESSMEDDELANDE 2009-06-26 Balder lämnar ett offentligt uppköpserbjudande till aktieägarna i Din Bostad Fastighets AB Balders (publ) ( Balder ) styrelse 1 har idag beslutat att lämna ett offentligt erbjudande

PRESSMEDDELANDE 2009-06-26 Balder lämnar ett offentligt uppköpserbjudande till aktieägarna i Din Bostad Fastighets AB Balders (publ) ( Balder ) styrelse 1 har idag beslutat att lämna ett offentligt erbjudande

Tillägg 2016:1 till grundprospekt avseende L E Lundbergföretagen AB (publ) MTN-program.

MTN-program.") Finansinspektionens diarienummer: 16-12748 Stockholm 16 september 2016 Tillägg 2016:1 till grundprospekt avseende L E Lundbergföretagen AB (publ) MTN-program. Tillägg till grundprospekt avseende L E Lundbergföretagen

Finansinspektionens diarienummer: 16-12748 Stockholm 16 september 2016 Tillägg 2016:1 till grundprospekt avseende L E Lundbergföretagen AB (publ) MTN-program. Tillägg till grundprospekt avseende L E Lundbergföretagen

Delårsrapport januari - september 2015

Delårsrapport januari - Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari September Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick

Delårsrapport januari - Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari September Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick

BILAGA 4 STYRELSENS FÖRSLAG TILL BESLUT PUNKT 4 DAGORDNING

BILAGA 4 STYRELSENS FÖRSLAG TILL BESLUT PUNKT 4 DAGORDNING 1. Stämmans öppnande. 2. Val av ordförande vidstämman. 3. Upprättande och godkännande av röstlängd. 4. Godkännande av dagordning. 5. Val av en

BILAGA 4 STYRELSENS FÖRSLAG TILL BESLUT PUNKT 4 DAGORDNING 1. Stämmans öppnande. 2. Val av ordförande vidstämman. 3. Upprättande och godkännande av röstlängd. 4. Godkännande av dagordning. 5. Val av en

Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg. 27 april 2009

VD Thomas Erséus vice VD Johan Risberg. 27 april 2009") Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg 27 april 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning avkastningen viktigare än fastighetens

Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg 27 april 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning avkastningen viktigare än fastighetens

KÖPENHAMNS FONDBÖRS Stockholm, den 30 augusti 2007

Allokton Properties II AB Delårsrapport Q2 Org nr 556684-2968 Allokton Properties II AB Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556684-2968

Allokton Properties II AB Delårsrapport Q2 Org nr 556684-2968 Allokton Properties II AB Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556684-2968

VÄLKOMMEN TILL FABEGE

VÄLKOMMEN TILL FABEGE Hammarby Sjöstad Solna Business Park Arenastaden Stockholms Inner city Fabege äger och förvaltar var tionde kvm kontorsyta i Stor-Stockholm FABEGE UTVECKLAR Över 50 % av all kontorsproduktion

VÄLKOMMEN TILL FABEGE Hammarby Sjöstad Solna Business Park Arenastaden Stockholms Inner city Fabege äger och förvaltar var tionde kvm kontorsyta i Stor-Stockholm FABEGE UTVECKLAR Över 50 % av all kontorsproduktion

Möjligheter inom förvaltning och projekt November 2014

Möjligheter inom förvaltning och projekt November 2014 MÖJLIGHETER INOM FÖRVALTNING OCH PROJEKT Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum FASTIGHETSPORTFÖLJEN Attraktiva

Möjligheter inom förvaltning och projekt November 2014 MÖJLIGHETER INOM FÖRVALTNING OCH PROJEKT Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum FASTIGHETSPORTFÖLJEN Attraktiva

Ägardirektiv för Helsingborgshem AB

Ägardirektiv för Helsingborgshem AB Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Kommunfullmäktige har beslutat om en gemensam vision

Ägardirektiv för Helsingborgshem AB Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Kommunfullmäktige har beslutat om en gemensam vision

Bråviken Logistik AB (publ) Delårsrapport juli 2017 mars 2018

Delårsrapport juli 2017 mars 2018") Bråviken Logistik AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 24 262 tkr. Driftnettot under perioden uppgick till

Bråviken Logistik AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 24 262 tkr. Driftnettot under perioden uppgick till

Delårsrapport januari juni 2005

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

JM koncernen. April 2004

JM koncernen April 2004 Koncernen i sammandrag Januari mars 2004 Nettoomsättningen ökade med 8 procent till 1 914 mkr (1 765) Resultat efter finansiella poster uppgick till 77 mkr (329) Fastighetsförsäljningar

JM koncernen April 2004 Koncernen i sammandrag Januari mars 2004 Nettoomsättningen ökade med 8 procent till 1 914 mkr (1 765) Resultat efter finansiella poster uppgick till 77 mkr (329) Fastighetsförsäljningar

Delårsrapport januari - mars 2016

Delårsrapport januari - 2016 Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Mars 2016 Nettoomsättningen för perioden uppgick till - (-) MSEK Bruttoresultatet för

Delårsrapport januari - 2016 Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Mars 2016 Nettoomsättningen för perioden uppgick till - (-) MSEK Bruttoresultatet för

Redovisning. Indek gk Håkan Kullvén. Kapitel 22-23

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Fibernät i Mellansverige AB (publ)

") Fibernät i Mellansverige AB (publ) Halvårsrapport 2017 8 februari 30 juni 2017 KONTAKTINFORMATION Fibernät i Mellansverige AB (publ) ett företag förvaltat av Pareto Business Management AB Jacob Anderlund,

Fibernät i Mellansverige AB (publ) Halvårsrapport 2017 8 februari 30 juni 2017 KONTAKTINFORMATION Fibernät i Mellansverige AB (publ) ett företag förvaltat av Pareto Business Management AB Jacob Anderlund,

St Petersburg Property Company AB Bokslutskommuniké 1 juli december 2014

St Petersburg Property Company AB Bokslutskommuniké 1 juli 2013 31 december 2014 Räkenskapsåret är förlängt och omfattar perioden 2013-07-01 2014-12-31 Sammanfattning av bokslutskommuniké Räkenskapsåret

St Petersburg Property Company AB Bokslutskommuniké 1 juli 2013 31 december 2014 Räkenskapsåret är förlängt och omfattar perioden 2013-07-01 2014-12-31 Sammanfattning av bokslutskommuniké Räkenskapsåret

Kapitalmarknadspresentation 2011

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Catena Årsstämma 2009

Catena Årsstämma 2009 Dramatiskt 2008 Global finans- och bankkris Lågkonjunktur kraftig inbromsning i ekonomin Konkurshot rekonstruktioner Fordonsindustrin drabbas hårt påverkar Bilias verksamhet Lågkonjunkturens

Catena Årsstämma 2009 Dramatiskt 2008 Global finans- och bankkris Lågkonjunktur kraftig inbromsning i ekonomin Konkurshot rekonstruktioner Fordonsindustrin drabbas hårt påverkar Bilias verksamhet Lågkonjunkturens

Lundbergs. Delårsrapport januari mars L E Lundbergföretagen AB (publ)

") Lundbergs Delårsrapport januari mars 2000 Resultatet efter full skatt uppgick till 364,2 Mkr (1 270,1 Mkr), vilket motsvarar 4:80 kronor (16:74) per aktie. Substansvärdet har per den 31 mars 2000 beräknats

Lundbergs Delårsrapport januari mars 2000 Resultatet efter full skatt uppgick till 364,2 Mkr (1 270,1 Mkr), vilket motsvarar 4:80 kronor (16:74) per aktie. Substansvärdet har per den 31 mars 2000 beräknats

Delårsrapport januari september 2005

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Kvartalsrapport juli 2008 - mars 2009

Akelius Fastigheter AB Kvartalsrapport juli 2008 - mars 2009 Akelius Fastigheter AB (publ) Org nr 556156-0383 Hyresintäkter ökade till 2 118 Mkr (1 692) Vinster från fastighetsförsäljningar 121 Mkr (571)

Akelius Fastigheter AB Kvartalsrapport juli 2008 - mars 2009 Akelius Fastigheter AB (publ) Org nr 556156-0383 Hyresintäkter ökade till 2 118 Mkr (1 692) Vinster från fastighetsförsäljningar 121 Mkr (571)

Fabeges delårsrapport Jan-juni 2010

Välkommen! Fabeges delårsrapport Jan-juni 2010 Christian Hermelin Verkställande direktör Q2 2010 Åsa Bergström vvd, Ekonomi- och finanschef Fabege i korthet 122 fastigheter Fastighetsvärde: 27,8 Mdkr Uthyrbar

Välkommen! Fabeges delårsrapport Jan-juni 2010 Christian Hermelin Verkställande direktör Q2 2010 Åsa Bergström vvd, Ekonomi- och finanschef Fabege i korthet 122 fastigheter Fastighetsvärde: 27,8 Mdkr Uthyrbar

Bråviken Logistik AB (publ)

") Bråviken Logistik AB (publ) Halvårsrapport 2017-07-01 Bråviken Logistik AB (publ) 559020-2353 Johan Åskogh + 46 8 402 53 81 johan.askogh@paretosec.com Bråviken Logistik AB (publ) c/o Pareto Business Management

Bråviken Logistik AB (publ) Halvårsrapport 2017-07-01 Bråviken Logistik AB (publ) 559020-2353 Johan Åskogh + 46 8 402 53 81 johan.askogh@paretosec.com Bråviken Logistik AB (publ) c/o Pareto Business Management

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 17 februari 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 17 februari 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

BOKSLUTSKOMMUNIKÉ 1 januari 2013 31 december 2013

BOKSLUTSKOMMUNIKÉ 1 januari 2013 31 december 2013 - Oktober December 2013 Nettoomsättningen uppgick till 0,1 (71,8) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till -0,8 (1,5) MSEK. Resultat

BOKSLUTSKOMMUNIKÉ 1 januari 2013 31 december 2013 - Oktober December 2013 Nettoomsättningen uppgick till 0,1 (71,8) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till -0,8 (1,5) MSEK. Resultat

Verksamhets- och branschrelaterade risker

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Offentliga Fastigheter Holding I AB

O B L I G O I N V E S T M E N T M A N A G E M E N T Offentliga Fastigheter Holding I AB Kvartalsrapport mars 2015 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

O B L I G O I N V E S T M E N T M A N A G E M E N T Offentliga Fastigheter Holding I AB Kvartalsrapport mars 2015 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

Välkommen till Kungsleden. Andra kvartalet, 2011

Välkommen till Kungsleden Andra kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Välkommen till Kungsleden Andra kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Delårsrapport Q 3, 2014 2014-11-28

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

I. Nordeas fonder Corporate governance-policy riktlinjer för ägarstyrning

2010 1 (5) I. Nordeas fonder Corporate governance-policy riktlinjer för ägarstyrning Nordeas fonder 1 har antagit följande riktlinjer för ägarstyrning avseende bolag verksamma på den finländska och svenska

2010 1 (5) I. Nordeas fonder Corporate governance-policy riktlinjer för ägarstyrning Nordeas fonder 1 har antagit följande riktlinjer för ägarstyrning avseende bolag verksamma på den finländska och svenska

Plats för möten Hjärtat i din affär Vi är inget vanligt fastighetsbolag. Givetvis är husen grunden i vår verksamhet, men i själva verket är vi mer intresserade av människorna som vistas där. Det är vår

Plats för möten Hjärtat i din affär Vi är inget vanligt fastighetsbolag. Givetvis är husen grunden i vår verksamhet, men i själva verket är vi mer intresserade av människorna som vistas där. Det är vår

Bokslutskommuniké 2014 2015-02-27

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Delårsrapport 1/2011. Januari-mars 2011, AMHULT 2 AB (publ) Nettoomsättning för perioden uppgick till (8 087) TSEK.

Nettoomsättning för perioden uppgick till (8 087) TSEK.") Delårsrapport 1/2011 Januari-mars 2011, AMHULT 2 AB (publ) Nettoomsättning för perioden uppgick till 1 663 (8 087) TSEK. Resultatet för perioden 174 (1 261) TSEK efter skatt. Resultat per aktie (före och

Delårsrapport 1/2011 Januari-mars 2011, AMHULT 2 AB (publ) Nettoomsättning för perioden uppgick till 1 663 (8 087) TSEK. Resultatet för perioden 174 (1 261) TSEK efter skatt. Resultat per aktie (före och

Sydsvenska Hem AB (publ) Halvårsrapport juli 2018 december 2018

Halvårsrapport juli 2018 december 2018") Sydsvenska Hem AB (publ) Halvårsrapport juli december ANDRA KVARTALET OKTOBER DECEMBER Koncernens hyresintäkter under perioden uppgick till 11 670 tkr (10 983) Driftnettot för perioden uppgick till 9 085

Sydsvenska Hem AB (publ) Halvårsrapport juli december ANDRA KVARTALET OKTOBER DECEMBER Koncernens hyresintäkter under perioden uppgick till 11 670 tkr (10 983) Driftnettot för perioden uppgick till 9 085

VACSE AB (PUBL) BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2014

BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2014") VACSE AB (PUBL) BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2014 PERIODEN I KORTHET Hyresintäkterna uppgick till 268,3 mkr (186,6) Driftsöverskottet ökade med 44 procent till 236,5 mkr (164,3) Förvaltningsresultatet

VACSE AB (PUBL) BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2014 PERIODEN I KORTHET Hyresintäkterna uppgick till 268,3 mkr (186,6) Driftsöverskottet ökade med 44 procent till 236,5 mkr (164,3) Förvaltningsresultatet

Välkommen till Fabeges presentation av delårsrapport jan-jun 2013

Välkommen till Fabeges presentation av delårsrapport jan-jun 2013 Hammarby Sjöstad Stockholms innerstad Solna Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum Genomsnittlig avkastning

Välkommen till Fabeges presentation av delårsrapport jan-jun 2013 Hammarby Sjöstad Stockholms innerstad Solna Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum Genomsnittlig avkastning

Delårsrapport januari-mars 2017

Acrinova AB (publ) Delårsrapport januari-mars 2017 Acrinova AB (publ) Delårsrapport januari-mars 2017 Sida 1 av 11 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger

Acrinova AB (publ) Delårsrapport januari-mars 2017 Acrinova AB (publ) Delårsrapport januari-mars 2017 Sida 1 av 11 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger

Försäljning av Akelius Spar AB (publ)

") Försäljning av Akelius Spar AB (publ) Inledning Akelius Spar AB (publ), 556156-0383, ( Akelius Spar ) är ett helägt dotterbolag till Akelius Residential Property AB, 556156-0383, ( Akelius Residential

Försäljning av Akelius Spar AB (publ) Inledning Akelius Spar AB (publ), 556156-0383, ( Akelius Spar ) är ett helägt dotterbolag till Akelius Residential Property AB, 556156-0383, ( Akelius Residential

Fabege. Fastighetsportfölj och projekt. Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum. Stockholms innerstad.

Fabege Fastighetsportfölj och projekt Hammarby Sjöstad Stockholms innerstad Solna Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum Portföljstrategin ger stöd till våra verksamhetsområden

Fabege Fastighetsportfölj och projekt Hammarby Sjöstad Stockholms innerstad Solna Samlade enheter i tillväxtlägen inom fem kilometer från Stockholms centrum Portföljstrategin ger stöd till våra verksamhetsområden

Bokslutskommuniké januari-december

Acrinova AB (publ) Bokslutskommuniké januari-december 2017 Sida 1 av 13 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger till 34 % avvecklade i februari sin fastighetsverksamhet

Acrinova AB (publ) Bokslutskommuniké januari-december 2017 Sida 1 av 13 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger till 34 % avvecklade i februari sin fastighetsverksamhet

Delårsrapport. januari-juni. Delårsrapport. januari-mars

Acrinova AB (publ) Delårsrapport januari-juni 2017 Acrinova AB (publ) Delårsrapport januari-mars 2017 Sida 1 av 12 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger

Acrinova AB (publ) Delårsrapport januari-juni 2017 Acrinova AB (publ) Delårsrapport januari-mars 2017 Sida 1 av 12 Väsentliga händelser under perioden Fastighets AB Lennart B Eriksson som Acrinova äger

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 26 april 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 26 april 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

TMT One AB (publ) Delårsrapport. 1 januari 30 juni 2001. HQ.SE Holding delat i två renodlade företag; HQ.SE Aktiespar och HQ.

Delårsrapport. 1 januari 30 juni 2001. HQ.SE Holding delat i två renodlade företag; HQ.SE Aktiespar och HQ.") TMT One AB (publ) Delårsrapport 1 januari 30 juni 2001 Ökat ägande i Wihlborgs HQ.SE Holding delat i två renodlade företag; HQ.SE Aktiespar och HQ.SE Fonder HQ.SE Aktiespar har förvärvat Avanza Utvecklingen

TMT One AB (publ) Delårsrapport 1 januari 30 juni 2001 Ökat ägande i Wihlborgs HQ.SE Holding delat i två renodlade företag; HQ.SE Aktiespar och HQ.SE Fonder HQ.SE Aktiespar har förvärvat Avanza Utvecklingen

Delårsrapport januari september

Delårsrapport januari september 2000 2 LUNDBERGS DELÅRSRAPPORT JANUARI SEPTEMBER 2000 Resultatet efter full skatt uppgick till 764,6 Mkr (1 535,7), vilket motsvarar 10:50 kronor (20:24) per aktie. Substansvärdet

Delårsrapport januari september 2000 2 LUNDBERGS DELÅRSRAPPORT JANUARI SEPTEMBER 2000 Resultatet efter full skatt uppgick till 764,6 Mkr (1 535,7), vilket motsvarar 10:50 kronor (20:24) per aktie. Substansvärdet

Delårsrapport 1 januari 31 mars 2015

AGES INDUSTRI AB (publ) Delårsrapport 1 januari s Delårsperioden Nettoomsättningen var 213 MSEK (179) Resultat före skatt uppgick till 23 MSEK (18) Resultat efter skatt uppgick till 18 MSEK (14) Resultat

AGES INDUSTRI AB (publ) Delårsrapport 1 januari s Delårsperioden Nettoomsättningen var 213 MSEK (179) Resultat före skatt uppgick till 23 MSEK (18) Resultat efter skatt uppgick till 18 MSEK (14) Resultat

Delårsrapport Sveavalvet AB (publ) Sveavalvet AB (publ) Storgatan Sundsvall

Sveavalvet AB (publ) Storgatan Sundsvall") Delårsrapport 2017-01-01 2017-03-31 Sveavalvet AB (publ) Sveavalvet AB (publ) Storgatan 20 852 30 Sundsvall INLEDNING Sveavalvet AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget

Delårsrapport 2017-01-01 2017-03-31 Sveavalvet AB (publ) Sveavalvet AB (publ) Storgatan 20 852 30 Sundsvall INLEDNING Sveavalvet AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget

Bokslutskommuniké januari-december 2015

Bokslutskommuniké januari-december 2015 Koncernen 2015 2014 Hyresintäkter, Mkr 39,1 0,7 Driftsöverskott, Mkr 22,3-0,6 Förvaltningsresultat, Mkr 11,5-0,3 Årets resultat, Mkr 23,8-0,7 Resultat per aktie,

Bokslutskommuniké januari-december 2015 Koncernen 2015 2014 Hyresintäkter, Mkr 39,1 0,7 Driftsöverskott, Mkr 22,3-0,6 Förvaltningsresultat, Mkr 11,5-0,3 Årets resultat, Mkr 23,8-0,7 Resultat per aktie,

Bokslutskommuniké NP13 Förvaltning AB (publ)

") Bokslutskommuniké -01-01 -12-31 NP13 Förvaltning AB (publ) 559034-6564 INLEDNING NP13 Förvaltning AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget äger och förvaltar kommersiella

Bokslutskommuniké -01-01 -12-31 NP13 Förvaltning AB (publ) 559034-6564 INLEDNING NP13 Förvaltning AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget äger och förvaltar kommersiella

DIÖS FASTIGHETER Q3 2015. Knut Rost, CEO Rolf Larsson, CFO

DIÖS FASTIGHETER Q3 2015 Knut Rost, CEO Rolf Larsson, CFO PERIODENS RESULTAT Periodens hyresintäkter: 967 mkr (969) Förvaltningsresultatet: 383 mkr (323) Värdeförändringar i fastigheter: 114 mkr (-16)

DIÖS FASTIGHETER Q3 2015 Knut Rost, CEO Rolf Larsson, CFO PERIODENS RESULTAT Periodens hyresintäkter: 967 mkr (969) Förvaltningsresultatet: 383 mkr (323) Värdeförändringar i fastigheter: 114 mkr (-16)

Proformaredovisning avseende Lundin Petroleums förvärv av Valkyries Petroleum Corp.

Proformaredovisning avseende Lundin s förvärv av. Bifogade proformaredovisning med tillhörande revisionsberättelse utgör ett utdrag av sid. 32-39 i det prospekt som Lundin AB i enlighet med svenska prospektregler

Proformaredovisning avseende Lundin s förvärv av. Bifogade proformaredovisning med tillhörande revisionsberättelse utgör ett utdrag av sid. 32-39 i det prospekt som Lundin AB i enlighet med svenska prospektregler

Ägarinstruktion. för Livförsäkringsbolaget Skandia, ömsesidigt. Beslutad vid ordinarie bolagsstämma den 12 juni 2014

1 Ägarinstruktion för Livförsäkringsbolaget Skandia, ömsesidigt Beslutad vid ordinarie bolagsstämma den 12 juni 2014 2 1. Inledning Ett kundstyrt bolag Livförsäkringsbolaget Skandia, ömsesidigt, Skandia,

1 Ägarinstruktion för Livförsäkringsbolaget Skandia, ömsesidigt Beslutad vid ordinarie bolagsstämma den 12 juni 2014 2 1. Inledning Ett kundstyrt bolag Livförsäkringsbolaget Skandia, ömsesidigt, Skandia,

Affärsidé. Fortinova ska förvärva, utveckla och förvalta fastigheter på utvalda orter i Halland och Västra Götalands län.

Verksamhetspresentation 2016 Affärsidé Fortinova ska förvärva, utveckla och förvalta fastigheter på utvalda orter i Halland och Västra Götalands län. Övergripande mål Målsättningen är att uppnå en kritisk

Verksamhetspresentation 2016 Affärsidé Fortinova ska förvärva, utveckla och förvalta fastigheter på utvalda orter i Halland och Västra Götalands län. Övergripande mål Målsättningen är att uppnå en kritisk

Akelius Fastigheter AB. Kvartalsrapport juli 2008 - sept 2009

Akelius Fastigheter AB Kvartalsrapport juli 2008 - sept 2009 Akelius Fastigheter AB (publ) Org nr 556156-0383 Kvartalsrapport juli 2008 sept 2009 Hyresintäkter ökade till 3 554 Mkr (3 000) Vinster från

Akelius Fastigheter AB Kvartalsrapport juli 2008 - sept 2009 Akelius Fastigheter AB (publ) Org nr 556156-0383 Kvartalsrapport juli 2008 sept 2009 Hyresintäkter ökade till 3 554 Mkr (3 000) Vinster från

St Petersburg Property Company AB Bokslutskommuniké 1 januari 31 december 2017

Sammanfattning St Petersburg Property Company AB Bokslutskommuniké 1 januari 31 december 2017 Räkenskapsåret 1 januari 31 december 2017 Nettoomsättningen uppgick till 24,6 (19,9) MSEK Driftöverskottet

Sammanfattning St Petersburg Property Company AB Bokslutskommuniké 1 januari 31 december 2017 Räkenskapsåret 1 januari 31 december 2017 Nettoomsättningen uppgick till 24,6 (19,9) MSEK Driftöverskottet

Akelius Fastigheter AB. Bokslutsrapport januari till mars 2010

Akelius Fastigheter AB Bokslutsrapport januari till mars 2010 Akelius Fastigheter AB (publ) Org nr 556156-0383 Bokslutsrapport januari till mars 2010 Hyresintäkter uppgick till 618 Mkr (734) Vinster från

Akelius Fastigheter AB Bokslutsrapport januari till mars 2010 Akelius Fastigheter AB (publ) Org nr 556156-0383 Bokslutsrapport januari till mars 2010 Hyresintäkter uppgick till 618 Mkr (734) Vinster från

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden Agenda Avkastningsmått Avkastning för bostäder Exempel på ägardirektiv till bostadsföretag Slutsatser IPD 2012

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden Agenda Avkastningsmått Avkastning för bostäder Exempel på ägardirektiv till bostadsföretag Slutsatser IPD 2012

Välkommen till Fabeges bokslutskommuniké 2012

Välkommen till Fabeges bokslutskommuniké 2012 Q4 2012 Fjärde kvartalet i korthet Tillväxt i hyresintäkter Överskottsgrad 65 procent (69) Fortsatt värdetillväxt i både förvaltnings- och projektportfölj

Välkommen till Fabeges bokslutskommuniké 2012 Q4 2012 Fjärde kvartalet i korthet Tillväxt i hyresintäkter Överskottsgrad 65 procent (69) Fortsatt värdetillväxt i både förvaltnings- och projektportfölj

Lokala värden. Per Johansson, VD

Lokala värden Per Johansson, VD Lokala värden Stockholm Corporate Finance, 19 september 2017 En attraktiv fastighetsportfölj med stabila kassaflöden skapar fortsatt tillväxt Dagens agenda Vår affär lokala

Lokala värden Per Johansson, VD Lokala värden Stockholm Corporate Finance, 19 september 2017 En attraktiv fastighetsportfölj med stabila kassaflöden skapar fortsatt tillväxt Dagens agenda Vår affär lokala

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 19 augusti 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 19 augusti 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017

Bokslutskommuniké 2017") Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017 REDOGÖRELSE FÖR PERIODEN 1 JANUARI - 31 DECEMBER 2017 Hyresintäkterna uppgick till 20 612 241 kr (15 890 417) Driftsöverskottet uppgick

Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017 REDOGÖRELSE FÖR PERIODEN 1 JANUARI - 31 DECEMBER 2017 Hyresintäkterna uppgick till 20 612 241 kr (15 890 417) Driftsöverskottet uppgick

Delårsrapport 14 juni 30 september 2005. 1 (8) Roxi Stenhus Gruppen AB (publ) Organisationsnr: 556681-9149. Omsättning: Tkr 6 245

Roxi Stenhus Gruppen AB (publ) Organisationsnr: 556681-9149. Omsättning: Tkr 6 245") 1 (8) Roxi Stenhus Gruppen AB (publ) Organisationsnr: 556681-9149 Tommarpsvägen 116 231 66 Trelleborg Tel: 0410-471 50 Fax: 0410-174 40 E-mail: Hemsida: roxi@roxistenhus.se www.roxistenhusgruppen.se Delårsrapport

1 (8) Roxi Stenhus Gruppen AB (publ) Organisationsnr: 556681-9149 Tommarpsvägen 116 231 66 Trelleborg Tel: 0410-471 50 Fax: 0410-174 40 E-mail: Hemsida: roxi@roxistenhus.se www.roxistenhusgruppen.se Delårsrapport

DIÖS FASTIGHETER Q Knut Rost, CEO Rolf Larsson, CFO Johan Dernmar, IR

DIÖS FASTIGHETER Q4 2016 Knut Rost, CEO Rolf Larsson, CFO Johan Dernmar, IR 2017-02-16 VI LEVERERAR VI NÅR MÅLEN VI STÄRKER BOLAGET VI ÖKAR UTDELNINGEN ÅRETS RESULTAT Periodens hyresintäkter: 1 323 mkr

DIÖS FASTIGHETER Q4 2016 Knut Rost, CEO Rolf Larsson, CFO Johan Dernmar, IR 2017-02-16 VI LEVERERAR VI NÅR MÅLEN VI STÄRKER BOLAGET VI ÖKAR UTDELNINGEN ÅRETS RESULTAT Periodens hyresintäkter: 1 323 mkr

Berky Partnership. Långsiktiga investeringar i värdebolag utanför de stora börserna. Powered by

Berky Partnership Långsiktiga investeringar i värdebolag utanför de stora börserna Powered by Erbjudandet i sammandrag Teckningskurs: 10 000 kr per aktie Ingen överkurs, inget courtage Teckningspost: 25

Berky Partnership Långsiktiga investeringar i värdebolag utanför de stora börserna Powered by Erbjudandet i sammandrag Teckningskurs: 10 000 kr per aktie Ingen överkurs, inget courtage Teckningspost: 25

V A L T N I N G S B E R Ä T T E L S E

F Ö R V A L T N I N G S B E R Ä T T E L S E Västra Småland Castellums fastigheter i Västra Småland är främst belägna i Värnamo, Jönköping och Växjö. Det samlade fastighetsbeståndet per 31 december 2003

F Ö R V A L T N I N G S B E R Ä T T E L S E Västra Småland Castellums fastigheter i Västra Småland är främst belägna i Värnamo, Jönköping och Växjö. Det samlade fastighetsbeståndet per 31 december 2003

Koncernen Munkedals kommun

Koncernen Munkedals kommun Kommunala bolag Förutom kommunen omfattas koncernen av följande bolag: Munkedals Bostäder AB Bolaget ägs till 100 procent av Munkedals kommun. Bolaget skall äga, förvalta och

Koncernen Munkedals kommun Kommunala bolag Förutom kommunen omfattas koncernen av följande bolag: Munkedals Bostäder AB Bolaget ägs till 100 procent av Munkedals kommun. Bolaget skall äga, förvalta och