KGH CUSTOMS SERVICES AB

|

|

|

- Solveig Lundgren

- för 8 år sedan

- Visningar:

Transkript

1 KGH CUSTOMS SERVICES AB FÖRÄNDRAD HANTERING AV IMPORTMOMS I SVERIGE 1 JANUARI 2015 CUSTOMS CUSTOMS DECLARATION REPRESENTATION A&V SERVICES CUSTOMS CUSTOMS CUSTOMS CONSULTING CONSULTING ACADEMY CUSTOMS CUSTOMS ACADEMY SOFTWARE GOVERNMENT BORDER CONSULTING SERVICES

2 KGH LOCATIONS KEY FIGURES 14,000 customers in all types of industries (with over 1,5 million declarations) 620 colleagues Over 30 service offices 55 million EUR turnover Strategic locations with global network Subsidiaries in eleven countries Specialists in complex products and 24/7 full service window An ambitious partner strategy to ensure a quality process no matter where our customers need us 2

3 BAKGRUNDSFAKTA Januari 2013 släpps SOU 2013:1 (Statens Offentliga Utredning) med namn Förändrad hantering av importmoms. Utredningen har sedan 1/ drivits av särskild utredare Ted Stahl på uppdrag av Regeringen. 10:e oktober 2013 överlämnar regeringen proposition 2013/14:16 till riksdagen. Den 5:e december 2013 bifaller utskottets förslag till riksdagsbeslut (2013/14:93). Beslutet innebär att Tullverket skickar information om monetärt tullvärde till Skatteverket och deklaranten/ombudet. 1:a januari 2015 genomförs lagändringen och Skatteverket bli beskattningsmyndighet för importmoms. För alla momsregistrerade företag blir Skatteverket beskattningsmyndighet vid import! 3

4 NYTT BEGREPP: MONETÄRT TULLVÄRDE I samband med det nya regelverket infördes även ett nytt begrepp, monetärt tullvärde. Tullvärdet framkom inte när en varan var tullfri eller när en t.ex. kilotullavgifter togs ut i importdeklarationen, utan endast vid procenttullavgift. Vilket innebär att man nu även ska deklarera det monetära tullvärdet vid en importdeklaration till Sverige. Det monetära tullvärdet är värdet på varan vid första EU-gräns. 4

5 HUR FÅR IMPORTÖREN BESKED OM MONETÄRA TULLVÄRDET? Egen tullkredit Meddelande om fastställda värden och avgifter får importören på tullräkningen. På tullräkningen kommer det monetära tullvärdet att synas i texten för ärendet enligt följande exempel. Reg.nr mervärdesskatt: SE Monetärt tullvärde: Beslutsdatum: Enligt Tullagen 11 kap. 6 har uppgifterna lämnats till Skatteverket. 5

6 REDOVISNING AV IMPORTMOMS OBS! Beskattningsunderlag vid import och monetärt tullvärde är två olika saker. I beskattningsunderlaget för moms ingår följande: Det sammanlagda värdet av: Monetärt tullvärde = Tullvärde vid EU-gräns Tull och andra avgifter/skatter som betalts till Tullverket vid importtillfället Bikostnader såsom provisions-, emballage-, transport- och försäkringskostnader, detta om det inte redan ingår. Är det vid beskattningstillfället känt att varan ska transporteras till någon annan ort i Sverige eller EU ska kostnaderna fram till den orten ingå i beskattningsunderlaget s.k. bikostnader. 6

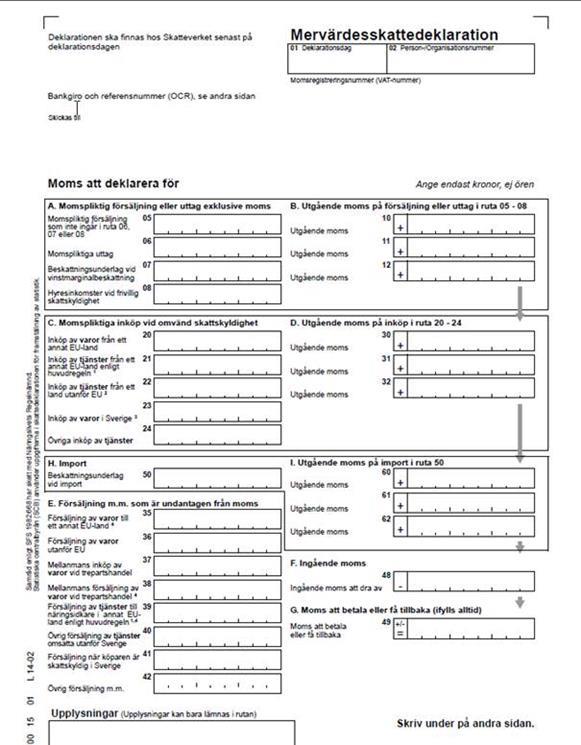

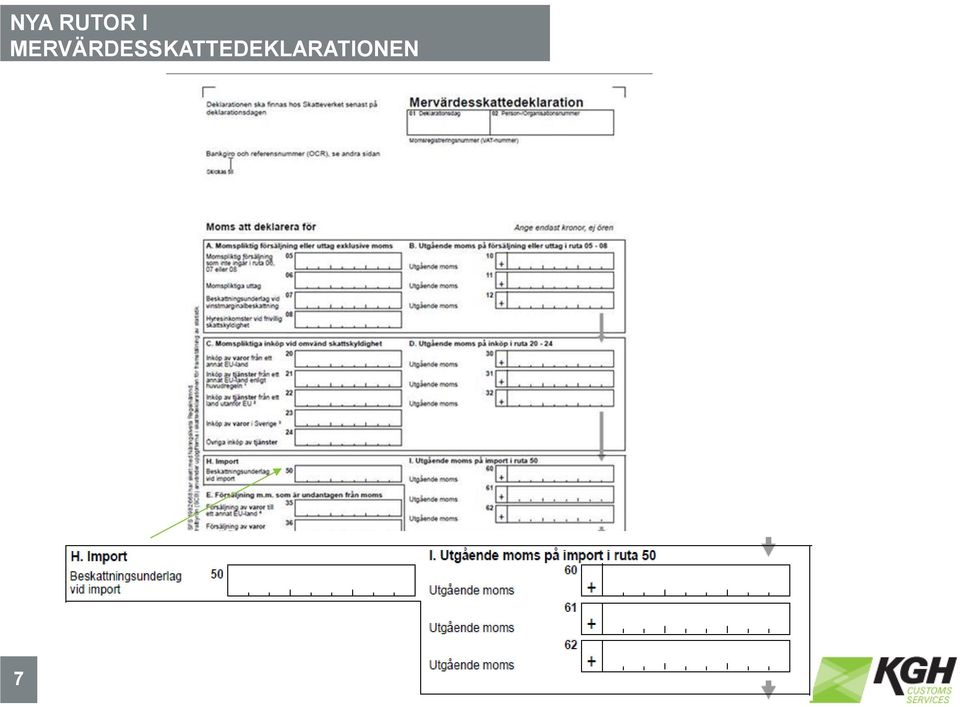

7 NYA RUTOR I MERVÄRDESSKATTEDEKLARATIONEN 7

8 AVDRAG I MERVÄRDESSKATTEDEKLARATIONEN Rätten att dra av momsen på importen följer de vanliga reglerna för avdragsrätt Importören får göra avdrag i samma deklaration som företaget redovisar den utgående momsen Avdrag redovisas i ruta 48 i mervärdesskattedeklarationen Om den importerade varan används i din skattepliktiga verksamhet får importören dra av hela den ingående momsen 8

9 KOPPLING EORI OCH MOMSNUMMER (VAT-NR) För svenska aktiebolag som har samma utseende på sitt EORI nummer och mervärdesskattenummer är det inga större problem då Tullverket får automatiska uppdateringar från Skatteverket. De fall som Tullverket måste ha information är när utländska bolaget har ett annat utseende på sitt EORI nummer än sitt mervärdesskattenummer (VATnr) till exempel när EORI numret börjar på SE444 och mervärdesskattenumret på SE502. Om företag har ett svenskt EORI-nummer så kan man uppdatera momsregistreringsnummer på svenska Tullverkets hemsida, under Företagsuppgifter. I övriga fall måste företaget kontakta det EU-land där man har fått EORI numret och be dem lägga in det svenska mervärdeskattenumret (VAT-nr) i EORI databas, så svenska Tullverket kan validera det. 9

10 NÄR BESKATTNINGSUNDERLAG VID IMPORT INTE SKA REDOVISAS När man importerat en vara som är undantagen från skatteplikt enligt - Mervärdeskattelagen 3 kapitel, exempel delar till fartyg eller luftfartyg (ML 3 kap 21 p 5) eller - Lag om frihet från skatt vid import. En förutsättning kan vara att Tullverket beviljat tullfrihet enligt tullfrihetsbestämmelser. exempel - varuprover - varor till mässa - egna returer - lågvärdesändningar (under 22 euro) I dessa fall ska man varken redovisa beskattningsunderlag vid import (fält 50) eller utgående moms på import (fält 60-62). 10

I dessa fall ska man varken redovisa")

11 TULLVERKETS UPPGIFT Tullverket har fortfarande uppgiften att fatta ett tulltaxeringsbeslut och ansvarar för att kontrollera att uppgiften om tullvärde, klassificering är korrekta. Man kommer fortfarande debitera eventuell tullavgift, andra avgifter och skatter (exkl. moms), men även se till att alla införselvillkor är uppfyllda. Tullverket är fortfarande beskattningsmyndighet för moms vid t. ex privatimport, olaga införsel, olaglig undandragande från tullövervakning (efterklarering). 11

, men även se till att alla införselvillkor är uppfyllda.")

12 BEHOV AV SAMMANSTÄLLNINGAR Sammanställningar underlättar vid redovisningen, men även vid eventuell kontroll eller revision. KGH tillhandahåller en tjänst med samlad information i KGH Connect, där vi sammanställer monetärt tullvärdeunderlag för de importdeklarationer KGH har gjort. Vill Ni veta mer hör av er till sales@kghcustoms.com Tullverket har en e-tjänst via Mina sidor. Mer info finns på 10

13 ÖVRIGT Importören får en likviditetsvinst att slippa ligga ute med moms. Tullverket vill ha säkerhet för moms på aktiv förädling även om företaget är momsregistrerat. Beskattningsunderlag vid import och monetärt tullvärde är två olika saker. Kunder rör ihop varför de ska lägga på bikostnader t. ex frakt och/eller tull när de köper inkl. frakt och/eller tull t. ex DAP, DDP bestämmelseorten. 8 Olika fackliga språk/begreppsförvirring mellan (Ekonomiavdelningar / Tulldeklaranter) Företagens ekonomipersonal pratar om olika baskonto myndigheterna pratar om fält i importdeklaration och mervärdesskattedeklaration företagen förstår inte alltid alla tullbegrepp som deklarant, förfarandekod, tullvärde, statistiskt värde, bikostnader och/eller beskattningsunderlag.

Företagens ekonomipersonal pratar om olika baskonto myndigheterna pratar om fält i importdeklaration")

14 SÅ HÄR HAR KGH ARBETAT EXTERNT OCH INTERNT INFÖR ÄNDRINGEN KGH har skickat ut information till alla våra kunder KGH har haft information på hemsidan KGH har haft frukostseminarier i Malmö, Stockholm, Göteborg, Luleå, Karlstad, Växjö. Seminarierna har varit fulltecknade och deltagarna har varit från både importerande företag, men även från andra tullombud. Interna utbildningar, ställningstaganden, uppdateringar av rutiner, ombyggnation av IT-system 14

15 SAMMANFATTNING Fr om 1 januari 2015 redovisas importmomsen till Skatteverket för i Sverige momsregistrerade företag. I stort har det fungerat bra, framför allt vid importtillfället och gränspasseringen. Hur många importerade företag som har missat informationen att man nu inte får en ingående moms från Tullverket eller ombudet utan ska själva beräkna och redovisa moms mervärdesskattedeklarationen är okänt? Skatteverket har varit oförberedda och inte förstått viden av frågor och funderingar från näringslivet, man har till exempel använt olika fackliga uttryck. Tullverket har i vissa fall haft problem med kopplingen av VAT-nr kontra EORI, framförallt med utländska företag med svenskt VAT-nr, men även för svenska AB. 2

16 YOUR INDEPENDENT PARTNER FOR CUSTOMS COMPLIANCE AUSTRIA BELGIUM CZECH REPUBLIC DENMARK FRANCE GERMANY ITALY NETHERLANDS NORWAY SWEDEN

Importmoms Nya regler från 1/1 2015

Importmoms Nya regler från 1/1 2015 Niclas Lindgren 070-318 92 31 Redovisning av importmoms till Skatteverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i stället för att betala

Importmoms Nya regler från 1/1 2015 Niclas Lindgren 070-318 92 31 Redovisning av importmoms till Skatteverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i stället för att betala

Importmoms till Skatteverket

Importmoms till Skatteverket Karin Sohlé Skatteverket Lena Andersson Tullverket Skatteverket tar över importmomsen från Tullverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i

Importmoms till Skatteverket Karin Sohlé Skatteverket Lena Andersson Tullverket Skatteverket tar över importmomsen från Tullverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i

Importmoms till Skatteverket. Karin Sohlé Skatteverket Lena Andersson Tullverket

Importmoms till Skatteverket Karin Sohlé Skatteverket Lena Andersson Tullverket Skatteverket tar över importmomsen från Tullverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i

Importmoms till Skatteverket Karin Sohlé Skatteverket Lena Andersson Tullverket Skatteverket tar över importmomsen från Tullverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i

Tullverkets huvudkontor, konferensrum Tornrummet

Minnesanteckningar 1 (6) Kommunikationsavdelningen Datum Dnr Karolina Lönnqvist Duras 2014-11-27 karolina.lonnqvist.duras@tullverket.se Ert datum Er referens IMPORTMOMS TILL SKATTEVERKET Tid: 27 november

Minnesanteckningar 1 (6) Kommunikationsavdelningen Datum Dnr Karolina Lönnqvist Duras 2014-11-27 karolina.lonnqvist.duras@tullverket.se Ert datum Er referens IMPORTMOMS TILL SKATTEVERKET Tid: 27 november

Nyheter, utmaningar och möjligheter

Importmoms Nyheter, utmaningar och möjligheter Tulldagen den 1, 2 respektive 10 oktober 2013 Monika Edvall, EY Göteborg 031-63 77 02 monika.edvall@se.ey.com Olof Lundqvist, EY Malmö 040-693 15 88 olof.lundqvist@se.ey.com

Importmoms Nyheter, utmaningar och möjligheter Tulldagen den 1, 2 respektive 10 oktober 2013 Monika Edvall, EY Göteborg 031-63 77 02 monika.edvall@se.ey.com Olof Lundqvist, EY Malmö 040-693 15 88 olof.lundqvist@se.ey.com

Författningskommentarer bilaga B

Bilaga Författningskommentarer bilaga B Ändringarna i fält 8 Sjätte stycket Hänvisningen i sjätte stycket till 3 kap. 30 andra stycket mervärdesskattelagen 1994:20) 1 tas bort eftersom Tullverket inte

Bilaga Författningskommentarer bilaga B Ändringarna i fält 8 Sjätte stycket Hänvisningen i sjätte stycket till 3 kap. 30 andra stycket mervärdesskattelagen 1994:20) 1 tas bort eftersom Tullverket inte

Din personliga kontakt för rätt tullhantering

Din personliga kontakt för rätt tullhantering InfraNordic är AEO-certifierade enligt EU:s och Tullverkets regelverk. Snabba förändringar ökar kraven Vårt sätt att arbeta betyder snabbare och smidigare

Din personliga kontakt för rätt tullhantering InfraNordic är AEO-certifierade enligt EU:s och Tullverkets regelverk. Snabba förändringar ökar kraven Vårt sätt att arbeta betyder snabbare och smidigare

Effektiv Handel Datum Dnr Jenny Jensen STY Tel Ert datum Er referens

Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 Ert datum Er referens jenny.jensen@tullverket.se Jämförelsedokument Del 1 Förslag till ändring av kap. 19, 13 Tullverkets

Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 Ert datum Er referens jenny.jensen@tullverket.se Jämförelsedokument Del 1 Förslag till ändring av kap. 19, 13 Tullverkets

Minnesanteckningar extern referensgrupp Importmoms till Skatteverket

Kommunikationsavdelningen Datum Dnr Karolina Lönnqvist 2014-05-08 karolina.lonnqvist@tullverket.se Ert datum Er referens Minnesanteckningar extern referensgrupp Importmoms till Skatteverket Tid: 8 maj

Kommunikationsavdelningen Datum Dnr Karolina Lönnqvist 2014-05-08 karolina.lonnqvist@tullverket.se Ert datum Er referens Minnesanteckningar extern referensgrupp Importmoms till Skatteverket Tid: 8 maj

Effektiv Handel Datum Dnr Peter Nilsson 2014-02-20 Tel. Ert datum Er referens peter.r.nilsson@tullverket.se

Minnesanteckningar 1 (6) Effektiv Handel Datum Dnr Peter Nilsson 2014-02-20 Tel. Ert datum Er referens peter.r.nilsson@tullverket.se IMPORTMOMS TILL SKATTEVERKET Tid: 19 februari 2014, kl 13-16 Plats:

Minnesanteckningar 1 (6) Effektiv Handel Datum Dnr Peter Nilsson 2014-02-20 Tel. Ert datum Er referens peter.r.nilsson@tullverket.se IMPORTMOMS TILL SKATTEVERKET Tid: 19 februari 2014, kl 13-16 Plats:

Förändrad hantering av mervärdesskatt vid import

Skatteutskottets betänkande 2013/14:SkU13 Förändrad hantering av mervärdesskatt vid import Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2013/14: 16 Förändrad hantering

Skatteutskottets betänkande 2013/14:SkU13 Förändrad hantering av mervärdesskatt vid import Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2013/14: 16 Förändrad hantering

Mervärdesskatt vid import

Mervärdesskatt vid import 1.0 Inledning 1.0.1 Detta gäller om du är momsregistrerad i Sverige och anmäler varor till övergång till fri omsättning 1.0.2 Detta gäller om du är en momsregistrerad enskild

Mervärdesskatt vid import 1.0 Inledning 1.0.1 Detta gäller om du är momsregistrerad i Sverige och anmäler varor till övergång till fri omsättning 1.0.2 Detta gäller om du är en momsregistrerad enskild

RÄTT KVALITÉ OCH KOMPETENS ANITA GRAFF, COO (dceo) Malmö - 2 oktober 2012

Malmö - 2 oktober 2012") RÄTT KVALITÉ OCH KOMPETENS ANITA GRAFF, COO (dceo) Malmö - 2 oktober 2012 CUSTOMS CUSTOMS VAT DECLARATION REPRESENTATION REPRESENTATION CUSTOMS CUSTOMS CUSTOMS CONSULTING CONSULTING ACADEMY CUSTOMS CUSTOMS

RÄTT KVALITÉ OCH KOMPETENS ANITA GRAFF, COO (dceo) Malmö - 2 oktober 2012 CUSTOMS CUSTOMS VAT DECLARATION REPRESENTATION REPRESENTATION CUSTOMS CUSTOMS CUSTOMS CONSULTING CONSULTING ACADEMY CUSTOMS CUSTOMS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Förlag till ändring av Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Förlag till ändring av Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

KGH CUSTOMS ACADEMY KURSKATALOG 2013

KGH Customs Academy har etablerats för att säkerställa hög kvalitet och kunskap inom KGH samt för att erbjuda våra kunder likvärdig möjlighet till kunskaper inom tull, moms och internationell handel. Vi

KGH Customs Academy har etablerats för att säkerställa hög kvalitet och kunskap inom KGH samt för att erbjuda våra kunder likvärdig möjlighet till kunskaper inom tull, moms och internationell handel. Vi

Mervärdesskatt vid import

Mervärdesskatt vid import 1.0 Inledning 1.0.1 Detta gäller om du är momsregistrerad i Sverige och anmäler varor till övergång till fri omsättning 1.0.2 Detta gäller om du är en momsregistrerad enskild

Mervärdesskatt vid import 1.0 Inledning 1.0.1 Detta gäller om du är momsregistrerad i Sverige och anmäler varor till övergång till fri omsättning 1.0.2 Detta gäller om du är en momsregistrerad enskild

KGH CUSTOMS ACADEMY KURSKATALOG 2014

KGH Customs Academy har etablerats för att säkerställa hög kvalitet och kunskap inom KGH samt för att erbjuda våra kunder likvärdig möjlighet till kunskaper inom tull, moms och internationell handel. Vi

KGH Customs Academy har etablerats för att säkerställa hög kvalitet och kunskap inom KGH samt för att erbjuda våra kunder likvärdig möjlighet till kunskaper inom tull, moms och internationell handel. Vi

Nya standardkonton för redovisning av in- och utgående importmoms. I rutinen Kontoplan/Standardkonton har det tillkommit nya konton:

Importmoms 2015 Från och med 2015-01-01 ska företag redovisa och betala importmoms till Skatteverket istället för till Tullverket. Detta innebär vissa förändringar i MONITOR och detta dokument förklarar

Importmoms 2015 Från och med 2015-01-01 ska företag redovisa och betala importmoms till Skatteverket istället för till Tullverket. Detta innebär vissa förändringar i MONITOR och detta dokument förklarar

Tullverket föreslår ändringar i Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfarande m.m. (tullordning).

om tullförfarande m.m. (tullordning).") Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 jenny.jensen@tullverket.se Ert datum Er referens Meddelande om varans värde för tulländamål Konsekvensutredning enligt

Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 jenny.jensen@tullverket.se Ert datum Er referens Meddelande om varans värde för tulländamål Konsekvensutredning enligt

RAPPORT. KGH Presentation June 14, 2011

Page 1 (11) RAPPORT Förstudie 2 Gränshinder 57: Utredning om momsproblematik på förädling av produkter KGH Presentation June 14, 2011 INNEHÅLLSFÖRTECKNING: Page 2 (11) 1. SAMMANFATTNING KGH Consulting

Page 1 (11) RAPPORT Förstudie 2 Gränshinder 57: Utredning om momsproblematik på förädling av produkter KGH Presentation June 14, 2011 INNEHÅLLSFÖRTECKNING: Page 2 (11) 1. SAMMANFATTNING KGH Consulting

38 Lager. 38.1 Allmänt. Lager, Avsnitt 38 807

Lager, Avsnitt 38 807 38 Lager Ej för slutlig konsumtion/ förbrukning 38.1 Allmänt Med anledning av EG:s andra förenklingsdirektiv (95/7/EG) infördes den 1 januari 1996 nya bestämmelser vad gäller skattefrihet

Lager, Avsnitt 38 807 38 Lager Ej för slutlig konsumtion/ förbrukning 38.1 Allmänt Med anledning av EG:s andra förenklingsdirektiv (95/7/EG) infördes den 1 januari 1996 nya bestämmelser vad gäller skattefrihet

När kan jag använda transaktionsvärdet? För att använda dig av transaktionsvärdet måste du uppfylla ett antal villkor:

Den här texten vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet på. Vi kommer att ge exempel på kostnader som ska

Den här texten vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet på. Vi kommer att ge exempel på kostnader som ska

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

De flesta tullsatser är i procent, vilket innebär att du beräknar tullen som en procentuell andel av tullvärdet på dina varor.

Den här texten vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet på. Vi kommer att ge exempel på kostnader som ska

Den här texten vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet på. Vi kommer att ge exempel på kostnader som ska

Lilla momsguiden. För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU

Lilla momsguiden För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU Innehållsförteckning Vad är moms? Moms - en del av värdekedjan Ingående och utgående moms Moms på försäljning

Lilla momsguiden För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU Innehållsförteckning Vad är moms? Moms - en del av värdekedjan Ingående och utgående moms Moms på försäljning

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2016:261 Utkom från trycket den 31 mars 2016 utfärdad den 17 mars 2016. Enligt riksdagens beslut 1 föreskrivs att 1 kap.

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2016:261 Utkom från trycket den 31 mars 2016 utfärdad den 17 mars 2016. Enligt riksdagens beslut 1 föreskrivs att 1 kap.

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:50 Utkom från trycket den 11 februari 2014 utfärdad den 30 januari 2014. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:50 Utkom från trycket den 11 februari 2014 utfärdad den 30 januari 2014. Enligt riksdagens beslut 1 föreskrivs att

Lager, Avsnitt

Lager, Avsnitt 38 905 38 Lager Ej för slutlig konsumtion/ förbrukning 38.1 Allmänt Bestämmelser om skattefrihet i vissa fall finns införda i 9 c kap. ML samt i 18 a och 18 b MF. Bestämmelserna motsvarar

Lager, Avsnitt 38 905 38 Lager Ej för slutlig konsumtion/ förbrukning 38.1 Allmänt Bestämmelser om skattefrihet i vissa fall finns införda i 9 c kap. ML samt i 18 a och 18 b MF. Bestämmelserna motsvarar

Lilla momsguiden. För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU

Lilla momsguiden För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU Innehållsförteckning Vad är moms? Moms - en del av värdekedjan Ingående och utgående moms Moms på försäljning

Lilla momsguiden För dig som säljer och köper varor och tjänster inom Sverige, EU och utanför EU Innehållsförteckning Vad är moms? Moms - en del av värdekedjan Ingående och utgående moms Moms på försäljning

Betänkandet Kemikalieskatt SOU 2015:30

Rättsavdelningen Datum Dnr Mikael Jeppsson 2015-05-27 STY 2015-288 Tel. 08-405 02 84 Ert datum Er referens mikael.jeppsson@tullverket.se 2015-04-07 Fi2015/1931 Finansdepartementet 103 33 Stockholm Betänkandet

Rättsavdelningen Datum Dnr Mikael Jeppsson 2015-05-27 STY 2015-288 Tel. 08-405 02 84 Ert datum Er referens mikael.jeppsson@tullverket.se 2015-04-07 Fi2015/1931 Finansdepartementet 103 33 Stockholm Betänkandet

37 Beskattning vid import

Beskattning vid import, Avsnitt 37 477 37 Beskattning vid import 37.1 Inledning Enligt 1 kap. 1 1 st. 3 p. ML ska moms betalas vid sådan import av varor till landet som är skattepliktig. Med import förstås

Beskattning vid import, Avsnitt 37 477 37 Beskattning vid import 37.1 Inledning Enligt 1 kap. 1 1 st. 3 p. ML ska moms betalas vid sådan import av varor till landet som är skattepliktig. Med import förstås

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Skattefrihet från moms

Skattefrihet från moms Skatteupplag, tillfälligt lager, tullager, frizon och frilager Utgiven av Riksskatteverket och Tullverket 1 Nya regler om skattefrihet från moms Den 1 januari 1996 infördes nya regler

Skattefrihet från moms Skatteupplag, tillfälligt lager, tullager, frizon och frilager Utgiven av Riksskatteverket och Tullverket 1 Nya regler om skattefrihet från moms Den 1 januari 1996 infördes nya regler

Importmoms och skattegränsen på Åland fr.o.m Mariehamn Jonas Jalava, Västra Finlands företagsskattebyrå

Importmoms och skattegränsen på Åland fr.o.m. 2018 Mariehamn 8.12.2017 Jonas Jalava, Västra Finlands företagsskattebyrå jonas.jalava@vero.fi Ändringar gällande importmoms fr.o.m. 1.1.2018 Punktbeskattning,

Importmoms och skattegränsen på Åland fr.o.m. 2018 Mariehamn 8.12.2017 Jonas Jalava, Västra Finlands företagsskattebyrå jonas.jalava@vero.fi Ändringar gällande importmoms fr.o.m. 1.1.2018 Punktbeskattning,

Catharina Olofsson Charlotte S. Nordmark. KGH Accountancy & VAT

Catharina Olofsson Charlotte S. Nordmark KGH Accountancy & VAT 3 OM KGH INTRODUCTION KGH Three business areas to help facilitate trade KGH STRATEGI Strategy & Compliance Services Our vision Where we want

Catharina Olofsson Charlotte S. Nordmark KGH Accountancy & VAT 3 OM KGH INTRODUCTION KGH Three business areas to help facilitate trade KGH STRATEGI Strategy & Compliance Services Our vision Where we want

Vad ingår i tullvärdet?

Vad ingår i tullvärdet? 2 VAD INGÅR I TULLVÄRDET? Den här broschyren vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet

Vad ingår i tullvärdet? 2 VAD INGÅR I TULLVÄRDET? Den här broschyren vänder sig till dig som importerar varor och som behöver veta hur du ska räkna ut det värde, tullvärde, som du ska beräkna tullbeloppet

Kommittédirektiv. Förändrad hantering av mervärdesskatt vid import av varor. Dir. 2011:90. Beslut vid regeringssammanträde den 20 oktober 2011

Kommittédirektiv Förändrad hantering av mervärdesskatt vid import av varor Dir. 2011:90 Beslut vid regeringssammanträde den 20 oktober 2011 Sammanfattning En särskild utredare ska utreda och lämna förslag

Kommittédirektiv Förändrad hantering av mervärdesskatt vid import av varor Dir. 2011:90 Beslut vid regeringssammanträde den 20 oktober 2011 Sammanfattning En särskild utredare ska utreda och lämna förslag

PostNords tullguide. Förenkla tullhanteringen med PostNord

PostNords tullguide Förenkla tullhanteringen med PostNord Låt PostNord hjälpa dig med dina tullärenden Här kan du läsa om våra tulltjänster, få tips och praktisk information inför export eller import.

PostNords tullguide Förenkla tullhanteringen med PostNord Låt PostNord hjälpa dig med dina tullärenden Här kan du läsa om våra tulltjänster, få tips och praktisk information inför export eller import.

ATT GÖRA AFFÄRER MED NORGE TULL EN INTRODUKTION Norges Hus 24 April 2013

ATT GÖRA AFFÄRER MED NORGE TULL EN INTRODUKTION Norges Hus 24 April 2013 CUSTOMS CUSTOMS VAT DECLARATION REPRESENTATION REPRESENTATION CUSTOMS CUSTOMS CUSTOMS CONSULTING CONSULTINGACADEMY CUSTOMS CUSTOMS

ATT GÖRA AFFÄRER MED NORGE TULL EN INTRODUKTION Norges Hus 24 April 2013 CUSTOMS CUSTOMS VAT DECLARATION REPRESENTATION REPRESENTATION CUSTOMS CUSTOMS CUSTOMS CONSULTING CONSULTINGACADEMY CUSTOMS CUSTOMS

Utdrag ur protokoll vid sammanträde 2013-09-12

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-09-12 Närvarande: F.d. justitieråden Susanne Billum och Severin Blomstrand samt justitierådet Kristina Ståhl. Förändrad hantering av mervärdesskatt vid

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-09-12 Närvarande: F.d. justitieråden Susanne Billum och Severin Blomstrand samt justitierådet Kristina Ståhl. Förändrad hantering av mervärdesskatt vid

VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) Marie Svahn, Catharina Olofsson

Marie Svahn, Catharina Olofsson") VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) 2017-10-25 Marie Svahn, Catharina Olofsson 2 Om KGH Customs Services VÅR MISSION Facilitating trade for sustainable growth 3 EXPORTER IMPORTER BEFORE SHIPPING

VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) 2017-10-25 Marie Svahn, Catharina Olofsson 2 Om KGH Customs Services VÅR MISSION Facilitating trade for sustainable growth 3 EXPORTER IMPORTER BEFORE SHIPPING

VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) Catharina Olofsson & Marie Svahn

Catharina Olofsson & Marie Svahn") VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) 2018-10-09 Catharina Olofsson & Marie Svahn 3 OM KGH INTRODUCTION KGH Three business areas to help facilitate trade KGH STRATEGI Our vision Where we want to

VAD GÄLLER FÖR NORSKA FÖRETAG I SVERIGE (EU) 2018-10-09 Catharina Olofsson & Marie Svahn 3 OM KGH INTRODUCTION KGH Three business areas to help facilitate trade KGH STRATEGI Our vision Where we want to

Vad innebär vinstmarginalbeskattning?

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

2015-09-28. Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson. Baker Tilly Tributa KB. Lokaluthyrning frivillig skattskyldighet

Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson Baker Tilly Tributa KB Fristående byrå Enbart skatterådgivning Kontor i Malmö och Karlskrona Delägare, tax partner BT Sverige Totalt 6 anställda skattejurister

Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson Baker Tilly Tributa KB Fristående byrå Enbart skatterådgivning Kontor i Malmö och Karlskrona Delägare, tax partner BT Sverige Totalt 6 anställda skattejurister

Att göra när du startar aktiebolag

Att göra när du startar aktiebolag Ta reda på om du har rätt till starta eget-bidrag Om du är inskriven hos Arbetsförmedlingen kan du under vissa förutsättningar ha rätt till ekonomiskt stöd när du startar

Att göra när du startar aktiebolag Ta reda på om du har rätt till starta eget-bidrag Om du är inskriven hos Arbetsförmedlingen kan du under vissa förutsättningar ha rätt till ekonomiskt stöd när du startar

Välkommen till webbseminariet: Momsbeskattning av import

Välkommen till webbseminariet: Momsbeskattning av import 15.12.2017 Innehåll Vad är momsbeskattning av import? Varför ändras förfarandet? Vilka är de centrala ändringarna? Fördelningen av behörigheten

Välkommen till webbseminariet: Momsbeskattning av import 15.12.2017 Innehåll Vad är momsbeskattning av import? Varför ändras förfarandet? Vilka är de centrala ändringarna? Fördelningen av behörigheten

37 Beskattning vid import

Beskattning vid import, Avsnitt 37 433 37 Beskattning vid import 37.1 Inledning Enligt 1 kap. 1 1 st. 3 p. ML ska moms betalas vid sådan import av varor till landet som är skattepliktig. Med import förstås

Beskattning vid import, Avsnitt 37 433 37 Beskattning vid import 37.1 Inledning Enligt 1 kap. 1 1 st. 3 p. ML ska moms betalas vid sådan import av varor till landet som är skattepliktig. Med import förstås

BEHANDLINGSREGLER. för. e-tullräkning

Elektronisk tullräkning Sid 1(8) BEHANDLINGSREGLER för e-tullräkning Elektronisk tullräkning Sid 2(8) Innehållsförteckning 1 för e-tullräkning... 3 1.1 Mottagarens referens... 3 1.2 Bilaga, betalningsinformation

Elektronisk tullräkning Sid 1(8) BEHANDLINGSREGLER för e-tullräkning Elektronisk tullräkning Sid 2(8) Innehållsförteckning 1 för e-tullräkning... 3 1.1 Mottagarens referens... 3 1.2 Bilaga, betalningsinformation

Nya mervärdesskatteregler om förändrade krav för viss import av varor

Skatteutskottets betänkande 2010/11:SkU12 Nya mervärdesskatteregler om förändrade krav för viss import av varor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:14) till ändringar

Skatteutskottets betänkande 2010/11:SkU12 Nya mervärdesskatteregler om förändrade krav för viss import av varor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:14) till ändringar

Promemoria. Förändrade krav avseende undantag från skatteplikt för viss import av varor. Finansdepartementet. Dnr Fi2010/2622 2010-05-03

Dnr Fi2010/2622 Finansdepartementet 2010-05-03 Promemoria Förändrade krav avseende undantag från skatteplikt för viss import av varor I promemorian föreslås nya bestämmelser avseende undantaget från skatteplikt

Dnr Fi2010/2622 Finansdepartementet 2010-05-03 Promemoria Förändrade krav avseende undantag från skatteplikt för viss import av varor I promemorian föreslås nya bestämmelser avseende undantaget från skatteplikt

Att betala SEK därav mervärdesskatt Betalas via bankgiro

Box 796, 851 22 SUNDSVALL ARA TEST AB TULLVÄGEN 10 190 45 STOCKHOLM ARLANDA TULLRÄKNING samt underrättelse om vissa beslut Sida 1(17) Regnr 5961142527 00 EORI nr SE5961142527 Oss tillhanda 2014 11 04 Att

Box 796, 851 22 SUNDSVALL ARA TEST AB TULLVÄGEN 10 190 45 STOCKHOLM ARLANDA TULLRÄKNING samt underrättelse om vissa beslut Sida 1(17) Regnr 5961142527 00 EORI nr SE5961142527 Oss tillhanda 2014 11 04 Att

Förslag till ändringar i tullordningen med anledning av EORI

Förslag till ändringar i tullordningen med anledning av EORI Nuvarande lydelse 1 kap. Ombud Att anmälan till godkänd tullbehandling får göras genom ombud framgår av artikel 5 i förordning (EEG) nr 2913/92.

Förslag till ändringar i tullordningen med anledning av EORI Nuvarande lydelse 1 kap. Ombud Att anmälan till godkänd tullbehandling får göras genom ombud framgår av artikel 5 i förordning (EEG) nr 2913/92.

UCC, IA, DA, WP och TDA Utbildning om vad som ändras/hur ändringarna tillämpas. Skattegränsen. 4.11.2015 Förtullningsenheten/Merja Hallivuori 1

UCC, IA, DA, WP och TDA Utbildning om vad som ändras/hur ändringarna tillämpas Skattegränsen 4.11.2015 Förtullningsenheten/Merja Hallivuori 1 Rättslig grund Mervärdesskattelagen (1501/1993) särskilt kapitel

UCC, IA, DA, WP och TDA Utbildning om vad som ändras/hur ändringarna tillämpas Skattegränsen 4.11.2015 Förtullningsenheten/Merja Hallivuori 1 Rättslig grund Mervärdesskattelagen (1501/1993) särskilt kapitel

23 Personbilar och motorcyklar... 1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

Import av varor. Vad är import? Europeiska Unionen. EU:s skatteområden

Import av varor Den här informationen vänder sig till dig som ska börja importera varor från ett land utanför Europeiska Unionen (EU). Här kan du läsa om vad du bör tänka på innan du börjar importera,

Import av varor Den här informationen vänder sig till dig som ska börja importera varor från ett land utanför Europeiska Unionen (EU). Här kan du läsa om vad du bör tänka på innan du börjar importera,

Regeringens proposition 2013/14:16

Regeringens proposition 2013/14:16 Förändrad hantering av mervärdesskatt vid import Prop. 2013/14:16 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 10 oktober 2013 Fredrik Reinfeldt

Regeringens proposition 2013/14:16 Förändrad hantering av mervärdesskatt vid import Prop. 2013/14:16 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 10 oktober 2013 Fredrik Reinfeldt

12/3/2014. Bakgrund till momsbeskattning. Bakgrund till momsbeskattning. Momsplikt. EU-rättens företräde framför nationell rätt

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Tulltjänster. Effektiv tullhantering spar tid och pengar

Tulltjänster Effektiv tullhantering spar tid och pengar Om Tullhantering Tullhantering är något som många företag upplever som krångligt. Det är också en del av logistikkostnaderna där det kan finnas stor

Tulltjänster Effektiv tullhantering spar tid och pengar Om Tullhantering Tullhantering är något som många företag upplever som krångligt. Det är också en del av logistikkostnaderna där det kan finnas stor

Lena Odelberg, AB Volvo Anna Sandberg Nilsson, Svenskt Näringsliv

2009-03-25 Till: Från: Finansminister Anders Borg Näringsminister Maud Olofsson Lena Odelberg, AB Volvo Anna Sandberg Nilsson, Svenskt Näringsliv Ärende: Hemställan om förenklad momshantering vid import

2009-03-25 Till: Från: Finansminister Anders Borg Näringsminister Maud Olofsson Lena Odelberg, AB Volvo Anna Sandberg Nilsson, Svenskt Näringsliv Ärende: Hemställan om förenklad momshantering vid import

Mervärdesskatt. Källa: Svenska Wikipedia

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Import av varor. Vad är import? FAKTABLAD. Europeiska Unionen. EU:s skatteområden. Lista över alla EU-länder

FAKTABLAD Import av varor Den här informationen vänder sig till dig som ska börja importera varor från ett land utanför Europeiska Unionen (EU). Här kan du läsa om vad du bör tänka på innan du börjar importera,

FAKTABLAD Import av varor Den här informationen vänder sig till dig som ska börja importera varor från ett land utanför Europeiska Unionen (EU). Här kan du läsa om vad du bör tänka på innan du börjar importera,

Förändrad hantering av mervärdesskatt vid import. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Förändrad hantering av mervärdesskatt vid import Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 september 2013 Anders Borg Jan Larsson (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Förändrad hantering av mervärdesskatt vid import Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 september 2013 Anders Borg Jan Larsson (Finansdepartementet) Lagrådsremissens

44 Beskattning vid import... 1

Innehåll 44 Beskattning vid import... 1 44.1 Inledning...1 44.2 Beskattningsmyndighet...2 44.3 Godkänd tullbehandling...2 44.3.1 Inledning...2 44.3.2 Tullförfarande...2 44.4 Övergång till fri omsättning

Innehåll 44 Beskattning vid import... 1 44.1 Inledning...1 44.2 Beskattningsmyndighet...2 44.3 Godkänd tullbehandling...2 44.3.1 Inledning...2 44.3.2 Tullförfarande...2 44.4 Övergång till fri omsättning

EU-ägget - regler vid leverans av varor

Moms - Internationell varuhandel Tulldagen 2 oktober 2012 Olof Lundqvist, Ernst & Young EU-ägget - regler vid leverans av varor 1. Varan lämnar inte Sverige = svensk moms 2. Om köparen har VAT-nr från

Moms - Internationell varuhandel Tulldagen 2 oktober 2012 Olof Lundqvist, Ernst & Young EU-ägget - regler vid leverans av varor 1. Varan lämnar inte Sverige = svensk moms 2. Om köparen har VAT-nr från

Lag (2018:696) om skatt på vissa nikotinhaltiga produkter

om skatt på vissa nikotinhaltiga produkter") Skatter m.m./skatter m.m. 1 Lagens tillämpningsområde 1 [4351] Skatt ska betalas till staten för e-vätskor och andra nikotinhaltiga produkter enligt denna lag. Innebörden av vissa uttryck 2 [4352] I denna

Skatter m.m./skatter m.m. 1 Lagens tillämpningsområde 1 [4351] Skatt ska betalas till staten för e-vätskor och andra nikotinhaltiga produkter enligt denna lag. Innebörden av vissa uttryck 2 [4352] I denna

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

Kontaktperson för ansökan 3 Telefonnummer. Kontaktuppgifter för den person som ansvarar för tullfrågor 4 Namn Personnummer Telefonnummer

Ansökan om tillstånd till Upprättande av tulldeklaration genom registrering i deklarantens bokföring - EUEIR 1 Ansökan skickas till: Tullverket Box 12854 112 98 STOCKHOLM Ankomstdatum och dnr hos Tullverket

Ansökan om tillstånd till Upprättande av tulldeklaration genom registrering i deklarantens bokföring - EUEIR 1 Ansökan skickas till: Tullverket Box 12854 112 98 STOCKHOLM Ankomstdatum och dnr hos Tullverket

O M. Grundnivå. Vad är moms?

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

Tullverkets synpunkter på remiss av SOU 2013:1 Förändrad hantering av importmoms

YTTRANDE Rättsavdelningen Datum Dnr Pierre Duras 2013-04-09 STY 2013-106 Tel. 040-6613293 Ert datum Er referens tullverket@tullverket.se 2013-02-07 Fi2013/271 Finansdepartementet Enheten för mervärdesskatt

YTTRANDE Rättsavdelningen Datum Dnr Pierre Duras 2013-04-09 STY 2013-106 Tel. 040-6613293 Ert datum Er referens tullverket@tullverket.se 2013-02-07 Fi2013/271 Finansdepartementet Enheten för mervärdesskatt

Mervärdesskatteförordning (1994:223)

") Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

Inköp, utlägg, vidarefakturering och kostnadskomponent

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

Mervärdesskatteförordning (1994:223)

") Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

3 Allmänt om mervärdesskatt

Allmänt om mervärdesskatt Avsnitt 3 53 3 Allmänt om mervärdesskatt 3.1 Historik Mervärdesskatt, i fortsättningen kallad moms, är en allmän konsumtionsskatt. Den infördes den 1 januari 1969 genom lagen

Allmänt om mervärdesskatt Avsnitt 3 53 3 Allmänt om mervärdesskatt 3.1 Historik Mervärdesskatt, i fortsättningen kallad moms, är en allmän konsumtionsskatt. Den infördes den 1 januari 1969 genom lagen

Momsföreläsning 1. Grundläggande om moms. Föreläsning den 4 september 2012, Mikaela Sonnerby

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

35 Periodiska sammanställningar... 1

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Privat införsel av alkoholvaror och tobaksvaror

SKV 0 utgåva Privat införsel av alkoholvaror och tobaksvaror Alkoholskatt Tobaksskatt Den här broschyren riktar sig till dig som ska föra in alkohol- eller tobaksvaror för personligt bruk från ett annat

SKV 0 utgåva Privat införsel av alkoholvaror och tobaksvaror Alkoholskatt Tobaksskatt Den här broschyren riktar sig till dig som ska föra in alkohol- eller tobaksvaror för personligt bruk från ett annat

Sammanfattning av dialogmo ten i samarbete med handelskamrarna

Kommunikationsavdelningen Datum Dnr Cecilia Olsson 2017-06-21 EXT 2017-588 Tel. 040-661 32 79 cecilia.olsson@tullverket.se Sammanfattning av dialogmo ten i samarbete med handelskamrarna Under maj och juni

Kommunikationsavdelningen Datum Dnr Cecilia Olsson 2017-06-21 EXT 2017-588 Tel. 040-661 32 79 cecilia.olsson@tullverket.se Sammanfattning av dialogmo ten i samarbete med handelskamrarna Under maj och juni

Regeringens proposition 2003/04:41

Regeringens proposition 2003/04:41 Möjlighet till förenklat tullförfarande Prop. 2003/04:41 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 20 november 2003 Göran Persson Bosse Ringholm

Regeringens proposition 2003/04:41 Möjlighet till förenklat tullförfarande Prop. 2003/04:41 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 20 november 2003 Göran Persson Bosse Ringholm

Catharina Olofsson KGH A & V Services AB. Kristian Halse ECUS AB

Catharina Olofsson KGH A & V Services AB Kristian Halse ECUS AB Värt att veta om handel med Norge Att handla med Norge är inte som att handla med ett EU-land Sverige är medlem i EU, inte Norge = två tullregelverk

Catharina Olofsson KGH A & V Services AB Kristian Halse ECUS AB Värt att veta om handel med Norge Att handla med Norge är inte som att handla med ett EU-land Sverige är medlem i EU, inte Norge = två tullregelverk

Lag. om ändring av mervärdesskattelagen

Lag om ändring av mervärdesskattelagen I enlighet med riksdagens beslut upphävs i mervärdesskattelagen (1501/1993) 72 h 2 mom., sådant det lyder i lag 1767/1995, ändras den svenska språkdräkten i 18 b

Lag om ändring av mervärdesskattelagen I enlighet med riksdagens beslut upphävs i mervärdesskattelagen (1501/1993) 72 h 2 mom., sådant det lyder i lag 1767/1995, ändras den svenska språkdräkten i 18 b

Regeringens proposition 1999/2000:126

Regeringens proposition 1999/2000:126 En ny tullag Prop. 1999/2000:126 Regeringen överlämnar denna proposition till riksdagen. Malmö den 18 maj 2000 Göran Persson Bosse Ringholm (Finansdepartementet) Propositionens

Regeringens proposition 1999/2000:126 En ny tullag Prop. 1999/2000:126 Regeringen överlämnar denna proposition till riksdagen. Malmö den 18 maj 2000 Göran Persson Bosse Ringholm (Finansdepartementet) Propositionens

Elkundernas fördelning per avtalstyp jan -03 jan -02 100%

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Se till att momsrapport 12, Svensk momsrapport 2015 är förvald i rutinen Utskrift momsrapport.

Importmoms Sverige MONITOR G4 Utskrift momsrapport Se till att momsrapport 12, Svensk momsrapport 2015 är förvald i rutinen Utskrift momsrapport. Systeminställningar Ange hur många momskoder som ska användas

Importmoms Sverige MONITOR G4 Utskrift momsrapport Se till att momsrapport 12, Svensk momsrapport 2015 är förvald i rutinen Utskrift momsrapport. Systeminställningar Ange hur många momskoder som ska användas

Förvärvsbeskattning eller annan förenklad redovisning av importmoms inom EG

Förvärvsbeskattning eller annan förenklad redovisning Datum 19 januari 2009 Till Från Anna Sandberg Nilsson Ulrika Grefberg, Kaisa Miller och Martin Carlsson, Ernst & Young AB 1 Bakgrund Svenskt Näringsliv

Förvärvsbeskattning eller annan förenklad redovisning Datum 19 januari 2009 Till Från Anna Sandberg Nilsson Ulrika Grefberg, Kaisa Miller och Martin Carlsson, Ernst & Young AB 1 Bakgrund Svenskt Näringsliv

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst LVT-flödesanalys företaget analyseras momsmässigt såväl internt som externt med avseende på flöden inom företaget samt flöden till och från företaget

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst LVT-flödesanalys företaget analyseras momsmässigt såväl internt som externt med avseende på flöden inom företaget samt flöden till och från företaget

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Vissa förfarandefrågor på punktskatteområdet

Skatteutskottets betänkande 2012/13:SkU2 Vissa förfarandefrågor på punktskatteområdet Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 155 Vissa förfarandefrågor

Skatteutskottets betänkande 2012/13:SkU2 Vissa förfarandefrågor på punktskatteområdet Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 155 Vissa förfarandefrågor

Tulltjänster. Effektiv tullhantering spar tid och pengar

Tulltjänster Effektiv tullhantering spar tid och pengar Om Tullhantering Tullhantering är något som många företag upplever som krångligt. Det är också en del av logistikkostnaderna där det kan finnas stor

Tulltjänster Effektiv tullhantering spar tid och pengar Om Tullhantering Tullhantering är något som många företag upplever som krångligt. Det är också en del av logistikkostnaderna där det kan finnas stor

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp jan -03 jan -02

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Deklarationshjälp (version )

") 2017-03-16 1(17) Deklarationshjälp (version 2017-03-16) Hjälp vid uppgiftslämning av tulldeklaration för hänförande av varor till tullagerförfarandet (deklarant, HoP). Dataelementgrupper Grupp 1 Meddelandeinformation

2017-03-16 1(17) Deklarationshjälp (version 2017-03-16) Hjälp vid uppgiftslämning av tulldeklaration för hänförande av varor till tullagerförfarandet (deklarant, HoP). Dataelementgrupper Grupp 1 Meddelandeinformation

Nyheter. Mervärdesskatt. Ulrika Grefberg. Svalner Skatt & Transaktion 2015-05-25

Nyheter Mervärdesskatt Ulrika Grefberg Svalner Skatt & Transaktion 2015-05-25 Agenda Tillträde till evenemang moms på konferenser? Nyheter inom fastighetsområdet Skatteverkets hantering av importmoms Nytt

Nyheter Mervärdesskatt Ulrika Grefberg Svalner Skatt & Transaktion 2015-05-25 Agenda Tillträde till evenemang moms på konferenser? Nyheter inom fastighetsområdet Skatteverkets hantering av importmoms Nytt

Resultat kronor Information om. 11000 1 20 280 1027000 regleringen

Bilaga 1 17 (22) Aktivitet Population Frekvens Tidsåtgång minuter Timlön 1 kronor Resultat kronor Information om 11000 1 20 280 1027000 regleringen Anmälan tillgång till 1 1 10 380 63 Mina sidor och anmälan

Bilaga 1 17 (22) Aktivitet Population Frekvens Tidsåtgång minuter Timlön 1 kronor Resultat kronor Information om 11000 1 20 280 1027000 regleringen Anmälan tillgång till 1 1 10 380 63 Mina sidor och anmälan

NATIONELLA SKATTER OCH AVGIFTER

NATIONELLA SKATTER OCH AVGIFTER MERVÄRDESSKATT... 3 ALKOHOLSKATT... 4 SKATT PÅ ENERGI- (ENERGISKATT, KOLDIOXIDSKATT, SVAVELSKATT)... 5 TOBAKSSKATT... 9 REKLAMSKATT... 10 SKATT PÅ KEMIKALIER I VISS ELEKTRONIK...

NATIONELLA SKATTER OCH AVGIFTER MERVÄRDESSKATT... 3 ALKOHOLSKATT... 4 SKATT PÅ ENERGI- (ENERGISKATT, KOLDIOXIDSKATT, SVAVELSKATT)... 5 TOBAKSSKATT... 9 REKLAMSKATT... 10 SKATT PÅ KEMIKALIER I VISS ELEKTRONIK...

Aktuellt från SUHF Karin Röding Statssekreterare. Utbildningsdepartementet

Aktuellt från SUHF 2017-04-24 Karin Röding Statssekreterare Disposition Högskolans utveckling Sveriges position i världen avseende forskning och utbildning Hela livet hela landet hela världen Nya mål för

Aktuellt från SUHF 2017-04-24 Karin Röding Statssekreterare Disposition Högskolans utveckling Sveriges position i världen avseende forskning och utbildning Hela livet hela landet hela världen Nya mål för