|

|

|

- Barbro Lind

- för 8 år sedan

- Visningar:

Transkript

1

2

3

4

5

6

7

8 DALS-EDS KOMMUN Budget- och måldokument BUDGET 2016, PLAN KS-au

9 INNEHÅLLSFÖRTECKNING Kommunstyrelsens ordförande har ordet... 3 Kommunens målstruktur... 4 Kommunens mål och prioriteringar... 9 Utvecklingsmål 1 - Dals-Ed här jobbar vi för attraktivitet Utvecklingsmål 2 - Hållbarhet ska vara en självklarhet i Dals-Ed Utvecklingsmål 3 Invånarna i Dals-Ed ska känna delaktighet Finansiella mål Budgetförutsättningar Befolkningsprognos Skatteintäkter, generella statsbidrag och utjämning Resursfördelning Kostnadsjämförelser Indexuppräkning för pris- och löneökningar Internränta och PO-påslag Kapitalkostnader (avskrivning och internränta) Investeringar av inventarier, fordon och maskiner Budgetprocessen Finansiellt utrymme Ramar Resultatutjämningsreserv Investeringar Upplåningsbehov Resultatbudget Balanskravsutredning Finansieringsbudget Balansbudget

... 24 Investeringar av inventarier, fordon och maskiner... 24 Budgetprocessen 2015... 25 Finansiellt utrymme.")

10 Kommunstyrelsens ordförande har ordet 3

11 Kommunens målstruktur Budget- och måldokumentet är kommunens viktigaste styrdokument, genom vilket kommunfullmäktige styr den kommunala verksamheten. Budget- och Måldokumentet utgör en länk mellan kommunens vision, mål och det dagliga arbetet i verksamheterna. Utgångspunkten för resurstilldelningen är kommunfullmäktiges finansiella mål. Förutom detta så ligger även demografiutvecklingen till grund för resurstilldelningen till FOKUS-nämnden och socialnämnden. Ytterligare faktorer för tilldelningen är kostnadsjämförelser mot standardkostnader inom förskola, grundskola, gymnasieskola, individ- och familjeomsorg samt äldreomsorg och slutligen det politiska perspektivet. Arbetet med kommunens vision och mål har föregåtts av utbildning, information och omvärldsanalys. Därefter har nämndernas presidier tillsammans med kommunledningen arbetat fram förslag till reviderad styrmodell för kommunen samt vision och mål för mandatperioden. Förslaget till revidering innehåller förändringar främst i form av; färre mål, fokusering på vissa prioriteringar och decentralisering av målarbetet. Detta syftar till att dels sätta ett tydligare fokus på några utvalda prioriteringar och dels låta verksamheterna inbegripa även andra nationella riktlinjer och förordningar som också i hög grad styr verksamheternas vardag. Den reviderade strukturen och målarbetet tillsammans med de finansiella målen, har sammanställts i ett dokument benämnt Utvecklingsplan kommunens styrmodell och mål för mandatperioden. Dokumentet godkändes av kommunfullmäktige den 18 mars

12 Styrmodell Kommunens styrning bygger på en målkedja med tre nivåer Vision, Utvecklingsmål inklusive prioriteringar samt Verksamhetsmål. Tillsammans ska dessa bilda en helhet som bidrar till att visionen för Dals-Eds kommun uppnås. Vision En vision förväntas vara inspirerande, representera någon ny och spännande möjlighet, en ny utvecklingsriktning, en oväntad vinkling eller ett innovativt grepp. Den ska bidra till vägledning för människors agerande och handlande. Kommunens nuvarande vision uppfyller inte de förutsättningarna. Förslaget är dock att nuvarande vision kvarstår tillsvidare men att diskussion kan återupptas under hösten i ett bredare perspektiv kring en revidering av visionstexten. Utvecklingsmål Kommunens Utvecklingsmål inklusive Prioriteringar samt Finansiella mål inför kommande år, antas i kommunfullmäktige årligen i mars, för att på det sättet ligga till grund för den fortsatta budgetberedningen. Beredningen av mål och prioriteringar genomförs av kommunledning och nämndernas presidier. Prioriteringar Prioriteringarna tas fram med utgångspunkt från Utvecklingsmål och i dialog med kommunens Ledningsgrupp. Prioriteringarna ska vara max 2-3 per Utvecklingsmål. Ansvaret för planering och verkställande av åtgärder för att uppnå respektive prioritering åligger kommunchefens Ledningsgrupp. 5

13 Allt är viktigt men allt är inte viktigast! Att prioritera är att välja bort! En viktig förändring tar 3 år att genomföra! Målstyrning innebär färre mål, inte fler! Om du inte kan redogöra för vad du givit upp eller släppt, vad du helt enkelt inte gör längre eller vad du offrat, så har du inte en strategi. Du håller fortfarande på och gör allt som dyker upp, för vem som helst som råkar dyka upp. Michael Porter Verksamhetsmål Med utgångspunkt från dels kommunens Utvecklingsmål och dels verksamhetens grundläggande uppdrag att utföra en viss basverksamhet som formuleras i lagar, författningar, direktiv och andra styrdokument, tar verksamheterna fram mål samt nyckeltal och aktiviteter för respektive verksamhet. Verksamheterna ska beakta Utvecklingsmålen när Verksamhetsmålen formuleras och fundera kring hur verksamheterna inom sitt uppdrag kan bidra till att Utvecklingsmålen uppfylls. Ansvaret för framtagande av verksamhetsmål åligger verksamhetsanvarig, i dialog med verksamhetens personal och eventuellt övriga berörda parter. Verksamhetsmålen inklusive lämpliga aktiviteter och nyckeltal för att mäta utvecklingen, godkänns av respektive nämnd i samband med nämndernas budgetberedning under hösten. 6

14 Mål Rapportering Uppföljning Målstyrning innebär ett decentraliserat ansvar för planering, uppföljning och utveckling. Ansvaret för resultat och verksamhetsutveckling ska ligga så långt ut i organisationen som det är möjligt/lämpligt. Uppföljningen ska dels kvalitetssäkra resultaten och dels vara ett underlag för förbättringsarbetet. Delårsbokslut och Årsredovisning Uppföljning av Budget- och Måldokumentet rapporteras till kommunfullmäktige i delårsbokslut per 31 augusti samt i årsredovisningen. Dessutom sker budgetuppföljning tertial 1 och tertial 2 till kommunfullmäktige där även helårsprognos för hela kommunen sammanställs. Varje nämnd ansvarar för sin mål- och budgetuppföljning och att rapportering av budgetprognos sker varje månad till kommunstyrelsen enligt särskild upprättad tidplan. I delårsbokslut och årsredovisning gör kommunstyrelsen en samlad bedömning av om kommunen har en god ekonomisk hushållning. Utvecklingsmål inklusive prioriteringar Ledningsgruppen följer upp måluppfyllelse i delårsbokslut per 31 augusti och i årsredovisningen, utifrån påbörjade eller genomförda aktiviteter kopplade till respektive prioritering. Verksamhetsmål Verksamhetsansvarig ansvarar för uppföljning av måluppfyllelse och rapporterar till respektive nämnd i samband med bokslutsberedning. Varje nämnd har därefter ansvar att redovisa måluppfyllelse för respektive verksamhet till kommunfullmäktige. Rapporteringen till kommunfullmäktige ska ske med fokus på eventuella avvikelser från måluppfyllelse. 7

15 God ekonomisk hushållning Enligt kommunallagen 8 kap 1 ska kommunen ha en god ekonomisk hushållning. Begreppet har både ett finansiellt perspektiv och ett verksamhetsperspektiv. God ekonomisk hushållning ur ett finansiellt perspektiv innebär bland annat att varje generation själv måste bära kostnaderna för den service som den konsumerar. Med andra ord, ingen generation ska behöva betala för det som en tidigare generation förbrukat. God ekonomisk hushållning ur ett verksamhetsperspektiv avser kommunens förmåga att bedriva sin verksamhet på ett kostnadseffektivt och ändamålsenligt sätt. För att säkerställa detta krävs först och främst en effektiv organisation, tydliga och mätbara mål samt en tillförlitlig redovisning, som ger information om eventuella avvikelser. Vidare behövs kontroll och resultatanalys, som tydliggör hur verksamhetens prestationer och kvalitet motsvarar uppställda mål. Disposition Budget- och Måldokumentet inleds med utdrag ur utvecklingsplanen med kommunens vision, kommunfullmäktiges utvecklingsmål och prioriteringar. Därefter redogörs för de ekonomiska förutsättningarna och planerna, i form av resultat-, kassaflödes- och balansbudget samt planer för driftsverksamhet och investeringsverksamhet. Styrelsens och nämndernas verksamhetsplaner med mål och budget arbetas fram under hösten och antas i respektive nämnd men redovisas till kommunfullmäktige den 18 november. 8

16 Kommunens mål och prioriteringar Dals-Ed här jobbar vi för attraktivitet DALS-ED DÄR DET GODA LIVET ERBJUDS* Hållbarhet ska vara en självklarhet i Dals-Ed Invånarna i Dals- Ed ska känna delaktighet * Dals-Ed ska vara möjligheternas kommun där människor och näringsliv känner trivsel, trygghet och framtidstro. PRIORITERINGAR PRIORITERINGAR PRIORITERINGAR Förbättra möjligheterna att använda tåg för persontransporter Öka tillgången av bostadsalternativ som är attraktiva för fler målgrupper Förbättra tillgången av digitala kommunikationsmöjligheter i hela kommunen Minska utanförskapet Öka användningen av förnyelsebar energi Förbättra integrationen av nya invånare Förbättra kommunens medborgardialog Öka barn och ungas möjlighet till inflytande 9

17 Utvecklingsmål 1 - Dals-Ed här jobbar vi för attraktivitet Vi ska tillsammans i Dals-Ed, genom trivsel, trygghet och framtidstro, skapa förutsättningar för alla människors möjligheter att förverkliga sina drömmar och idéer. Boende- och verksamhetsmiljöer ska vara så attraktiva att vi som bor och verkar i kommunen trivs och önskar bo kvar samtidigt som nya attraktiva boenden, bra kommunikationer och infrastruktur, bidrar till att fler invånare, investerare och företagare dras till kommunen. Dals-Ed ska vara attraktivt genom att kommuns verksamheter upprätthåller en hög kvalitet och service, flexibilitet och prestigelöshet. Kommunens verksamheter ska genom ständiga förbättringar, alltid erbjuda lite mer än förväntat. Vi ska som kommun fortsatt vara känd för vårt företagsvänliga klimat. Entreprenörskap som förhållningssätt och möjligheter till valfrihet ska vara en naturlig del. Naturen har format särskilt goda förutsättningar i vår kommun som utgör en resurs för utveckling av besöksnäringen och fritidslivet. Det goda livet i Dals-Ed ska vara ett känt begrepp. Prioriteringar - Förbättra möjligheterna att använda tåg för persontransporter - Öka tillgången av bostadsalternativ som är attraktiva för fler målgrupper - Förbättra tillgången av digitala kommunikationsmöjligheter Utvecklingsmål 2 - Hållbarhet ska vara en självklarhet i Dals-Ed Med hållbarhet avser vi ett helhetsperspektiv innehållande tre delar; den sociala, den ekologiska och den ekonomiska. Delarna påverkar och förutsätter varandra. Ekonomiska framgångar kräver ekologisk hållbarhet och är en förutsättning för att skapa god folkhälsa och stabila sociala förhållanden. Hög sysselsättning bidrar till att upprätthålla välfärd och kvalitet i våra verksamheter samt bidrar till de gemensamma investeringar som fordras för omställningen till ett ekologiskt hållbart samhälle som i sin tur kan ge driftsekonomiska fördelar i framtiden. Allt hänger samman. Dals-Ed ska vara en framtidskommun där goda utbildningsmöjligheter, goda arbetsvillkor och miljöhänsyn utgör viktiga förutsättningar för hög sysselsättning inför framtiden. Ungas möjligheter till utbildning och arbete ska vara i fokus. Kommunens verksamheter ska vara effektiva och kontinuerligt anpassas utifrån aktuella förutsättningar och hålla budget i balans för att även i framtiden ha resurser att leverera god kvalitet. Stabil ekonomi i balans kan skapas genom en gemensam syn på god ekonomisk hushållning som bidrar till förståelse och respekt för våra gemensamma tillgångar. På detta sätt kan en ekonomisk reserv byggas upp som ger utrymme för framtida investeringar och kan möjliggöra en lägre skattenivå utan att det äventyrar verksamheter och utbud. Kommunen ska vara en attraktiv arbetsgivare och arbeta aktivt för att verksamheterna ska klara den framtida personalförsörjningen. 10

18 Prioriteringar - Minska utanförskapet - Öka användningen av förnyelsebar energi - Förbättra integrationen av nya invånare Utvecklingsmål 3 Invånarna i Dals-Ed ska känna delaktighet I Dals-Ed ska jämlikhet råda. Alla, unga som gamla, ska kunna påverka och medverka, vilja ta ansvar och möta varandra med glädje, respekt och förståelse. Kommunens verksamheter ska präglas av öppenhet och tolerans samt främja engagemang och samverkan. Alla, personal och kommuninvånare, ska ha möjlighet att kunna göra sig hörda. Policydokumentet Våra värderingar ska vara vägledande för kommunens personal. Våra barn och unga är framtiden. Därför ska vi lyssna på barnen och särskilt ta hänsyn till deras behov. Prioriteringar - Förbättra kommunens medborgardialog - Öka barn och ungas möjlighet till inflytande 11

19 Finansiella mål Resultat: Resultatet skall uppgå till lägst 2 % i förhållande till skatter och generella statsbidrag Soliditet: Soliditeten skall långsiktigt överstiga 50 %. Under planperioden skall soliditeten ökas och överstiga 47 % Likviditet: Likviditeten skall minst uppgå till 5 mkr Lån: Lånefinansiering av investeringar ska endast vara möjligt i affärsdrivande verksamheter (VA-, renhållningsverksamheterna, kommersiella fastigheter och vissa fastigheter med blandad verksamhet). I dessa fall skall amorteringstakten följa investeringens avskrivningsnivå samt den externa faktiska räntekostnaden belasta den affärsdrivande verksamheten. Enligt VA-lagen får medel avsättas till en fond för framtida nyinvesteringar om vissa kriterier är uppfyllda. Gällande investeringar inom VA-verksamheten skall ett sådant förfarande användas i första hand. Investeringar: Investeringar i skattefinansierad verksamhet skall finansieras med egna medel. Utrymmet för dessa investeringar bestäms utifrån årets resultat för hela kommunen plus årets avskrivningar inom de skattefinansierade verksamheterna minus beslutad amortering på pensionsskuld. Pensionsskuld: Utrymmet för amortering av kommunens pensionsskuld bestäms utifrån årets resultat för hela kommunen plus årets avskrivningar inom de skattefinansierade verksamheterna minus beslutad investeringsnivå för de skattefinansierade verksamheterna. Försäljning av anläggningstillgångar: Vid försäljning av anläggningstillgångar i affärsdrivande verksamhet skall belopp motsvarande restvärdet amorteras på den långfristiga skulden. Vid försäljning av anläggningstillgångar i skattefinansierad verksamhet skall bedömning göras för det enskilda fallet om amortering av den långfristiga skulden skall ske eller om försäljningssumman skall förstärka kommunens likviditet och ge utrymme för nya investeringar. 12

20 Budgetprocessen under 2015 Presidiekonferenser samt kommunstyrelsens arbetsutskott, jan-feb arbetar fram ny målstruktur samt förslag till kommunfullmäktiges utvecklingsmål och prioriteringar och finansiella mål för planperioden Boksluts- och budgetdialog 18 mars - övergripande budgetförutsättningar för perioden presenteras samt nämndernas utfall för 2014, prognos 2015 och behovsanalys samt inventeringar inför 2016 och framåt. Kommunfullmäktige 18 mars antar kommunfullmäktige utvecklingsmål och prioriteringar samt finansiella mål Kommunstyrelsen 1 april preliminärt förslag till Budget/plan remitteras nämnder och styrelser med uppdrag att beskriva eventuella konsekvenser samt åtgärder och konsekvenser av dessa på tilldelad ram samt utifrån utvecklingsmål och prioriteringar och övriga krav m.m. Information till KPR och KHR 20 april MBL info av budgetförslag 23 april Budgetdialog 2 juni dialog kring budgetberedningens budgetförslag MBL info och förhandling av nytt budgetförslag 6 augusti Gemensamt gruppmöte 10 augusti information till de politiska grupperna Kommunstyrelsen 12 augusti fastställande av förslag på Budget/plan Kommunfullmäktige 26 augusti beslut om Budget/plan , skattesats 2016 samt taxor och avgifter för Boksluts- och budgetdialog 16 september avstämning med nämnderna om budgetoch målarbetet. Avstämning kring delårsbokslut per 31 augusti. Gemensamt gruppmöte 5 oktober information till de politiska grupperna Information till KPR och KHR 12 oktober MBL förhandling 13 oktober respektive nämnd förhandlar budgetförslag senast detta datum Budgetdialog 14 oktober avstämning med nämnderna om budget- och målarbetet samt budgetuppföljning. Nämndsbeslut senast 20 oktober beslut om nämndernas driftsbudget och mål Kommunstyrelsens arbetsutskott 10 november tar del av nämndernas detaljbudget och mål för 2016 Kommunstyrelsen 12 december tar del av nämndernas detaljbudget och mål för 2016 Kommunfullmäktige 16 december tar del av nämndernas detaljbudget och mål för

21 Budgetförutsättningar Skattesats Skattesatsen är oförändrad jämfört med 2015 och uppgår till 23,21% Skatteunderlagsprognos Skatteunderlagsprognosen bygger på Sveriges Kommuner och Landstings (SKL) bedömning, cirkulär 15:15 ( ). SKL:s kommentarer till prognosen är följande: I år tar skatteunderlagstillväxten ett tydligt steg uppåt jämfört med Det är flera faktorer som bidrar till den tilltagande ökningstakten. Dels beräknas både löner och pensioner stiga mer i år än förra året, dels påverkas skatteunderlaget på olika sätt av ändrade avdragsregler de båda åren. Förra året höll höjda grundavdrag tillbaka skatteunderlaget medan det i år får ett extra lyft av att avdragsrätten för pensionssparande trappas ner. Den underliggande ökningstakten, rensat för effekter av regeländringar som neutraliseras via det generella statsbidraget, stiger alltså inte lika brant. Nästa år beräknas skatteunderlagstillväxten tillta ytterligare. Det beror främst på att den automatiska balanseringen av allmänna pensioner ger en extra höjning av pensionsinkomsterna. Våra beräkningar utgår från att den pågående konjunkturuppgången leder till att ekonomin åter är i balans 2016 och att sysselsättningstillväxten därefter avtar. Efter 2016 räknar SKL också med snabbare ökning av grundavdragen. Det är framförallt på grund av dessa båda faktorer som skatteunderlaget växer i långsammare takt från och med Efter den prognos vi publicerade i februari (cirkulär 15:7) har vi gjort en fördjupad analys av arbetskraftsutbudet, som innebär att arbetsmarknaden beräknas nå balans på en lägre sysselsättningsnivå. Det innebär att arbetade timmar ökar mindre vart och ett av åren i vår aktuella prognos. År 2015, 2017 och 2018 medför den svagare sysselsättningsutvecklingen en nedrevidering av skatteunderlagets utveckling. År 2016 påverkas skatteunderlagstillväxten även av två andra prognosjusteringar som verkar i motsatt riktning. Dels har vi reviderat ner grundavdragen och dels slår den höjning av taket för arbetslöshetsersättningen som regeringen föreslog i vårändringsbudgeten igenom med en helårseffekt. Sammantaget betyder detta att vi reviderar upp skatteunderlagets ökning Regeringen räknar med betydligt mindre ökning av skatteunderlaget 2014 än såväl SKL som Ekonomistyrningsverket. Skillnaden förklaras av att regeringen gör en försiktigare bedömning på flera punkter, bland annat när det gäller utvecklingen av lönesumman, arbetsmarknadsersättningar och grundavdrag. För 2015 förutser regeringen en snabbare skatteunderlagstillväxt än SKL och ESV. Även här skiljer sig prognoserna åt på en rad punkter, bland annat när det gäller utvecklingen av arbetade timmar och flera sociala ersättningar. Att regeringens prognos visar starkare skatteunderlagstillväxt än SKL:s och ESV:s för åren beror framförallt på större ökning av arbetade timmar. Det spelar också roll att regeringen utgår från mindre höjningar av grundavdragen än SKL. 14

22 Skatteunderlagsprognoser Totalt SKL, april ,2 5,0 5,4 4,3 4,2 23,9 Regeringen, april ,6 5,3 5,7 5,3 4,7 25,9 ESV, mars ,1 4,9 4,5 4,5 4,4 23,3 SKL, feb ,2 5,1 5,1 4,5 4,3 24,1 15

23 Befolkningsprognos Statisticon AB har på uppdrag av Dals-Eds kommun tagit fram befolkningsprognos för perioden och det är denna som ligger till grund för beräkningarna av statsbidrag och utjämning samt resursfördelning inom FOKUS- och socialnämnden. Statisticons kommentarer till prognosen är följande: Under prognosperioden kommer folkmängden i Dals-Eds kommun att öka med 160 invånare, från till personer. Flyttnettot förväntas bli i genomsnitt 25 personer per år och födelsenettot -19 personer per år. Totalt ger detta en förändring med 6 personer per år. Antalet inflyttade beräknas bli i genomsnitt 266 personer per år medan antalet utflyttade skattas till 241 personer. Detta ger ett årligt flyttnetto på 25 personer för varje år under prognosperioden. Antalet barn som föds förväntas vara 43 per år i genomsnitt under prognosperioden medan antalet avlidna skattas till 62 personer. Detta medför en befolkningsförändring med -19 personer per år. I tabellen nedan sammanfattas utvecklingen över tiden av folkmängden och förändringskomponenterna. Uppgifterna för 2015 och framåt är prognostiserade värden Födda Döda Födelseöverskott Inflyttade Utflyttade Flyttnetto Folkökning Folkmängd Hur utvecklas folkmängden? Folkmängden kan delas upp i tre åldersgrupper (0-19 år, år och 65+) för att enkelt kunna beskriva folkmängdens sammansättning avseende hur många som kostar respektive bidrar till samhällsekonomin vid en viss tidpunkt. Uppdelningen är grov men ger en överblicksbild vars utveckling man kan följa över tiden. Uppdelningen ligger även till grund för att beräkna försörjningsbördan i kommunen. I diagrammet nedan visas utvecklingen av dessa åldersgrupper över tiden. 16

24 ANTAL INVÅNARE I DALS-EDS KOMMUN år år 65 år eller äldre Total folkmängd Den prognosmodell som används bygger på den så kallade kohort-komponentmetoden som innebär att man varje år framöver ökar kommuninvånarnas ålder med ett år i taget, lägger till antalet födda och inflyttade och drar bort antalet avlidna och utflyttade. I modellen är endast en sak säker; alla som överlever från ett år till nästa blir ett år äldre. De övriga delarna födda, döda, in- och utflyttade är osäkra och skattas via mer eller mindre avancerade statistiska metoder. Störst antalsmässig osäkerhet finns bland flyttningarna i åldersgruppen år. För dessa åldrar är det generellt sett svårast att göra bra förutsägelser. Nedan visas befolkningsprognosen uppdelat på gruppen barn och unga samt äldre för åren där åren är prognostiserade värden. 17

25 Befolkningsutveckling äldre Antal w w

26 Skatteintäkter, generella statsbidrag och utjämning Sammantaget ovanstående skatteunderlagsprognos och befolkningsprognos ger detta nedanstående utfall för Dals-Eds kommun för perioden Skatteunderlagsprognosen har justerats för det egna skatteunderlagets prognostiserade utveckling. Belopp i tkr Underlag för skatteintäkter: Budget 2016 Plan 2017 Plan 2018 Kommunens skatteunderlag taxering-14 (inkomståret -13) Uppräkningsfaktor för 2014 (Egen prognos) 4,44% 4,44% 4,44% Uppräkningsfaktor för 2015 (SKL april egen prognos) 5,00% 4,01% 4,01% Uppräkningsfaktor för 2016 (SKL april egen prognos) 5,40% 5,40% 4,65% Uppräkningsfaktor för 2017 (SKL april 2015) 4,30% 4,30% Uppräkningsfaktor för 2018 (SKL april 2015) 4,20% Uppräknat skatteunderlag Kommunens skattesats 23,21% 23,21% 23,21% Skatteintäkter Belopp i tkr Budget 2015 Prognos 2015 Budget 2016 Plan 2017 Plan 2018 Skatteintäkter Slutavräkning 2014, korrigering -190 Slutavräkning Slutavräkning 2016 Inkomstutjämningsbidrag Kostnadsutjämning Regleringsbidrag/-avgift Strukturbidrag LSS-utjämning Fastighetsavgift Totalt Antal invånare 1/11 året innan

27 Resursfördelning Dals-Eds kommun har under de senaste åren fördelat resurserna inom FOKUS- och socialnämnden bland annat utifrån de demografiska förändringarna. Här har man då tittat på det definitiva utfallet 1 januari innevarande år och jämfört det med prognosen 1 januari respektive år under planperioden. Förändringen har sedan multiplicerats med de prislappar som tagits fram i utjämningssystemet. Beräkningarna för ger följande resurstilldelning: Belopp i kronor Ram 2016 FOKUS Soc Resurs i budget Redan korrigerat i december Resurs i budget Summa Avstämning beräkning i budget 2015 Definitivt Definitivt Totalt Demografisk grupp 1 jan jan 2014 Diff Prislapp Belopp Ram Därav 1-5 år år år år år år år år Underlag för resurs i budget 2016 Definitivt Prognos 1 jan jan 2016 Diff Prislapp Belopp Ram 2016 Totalt 2016 Demografisk grupp Därav 1-5 år år år år år år år år

28 Underlag för resurs i plan 2017 Prognos 1 jan 2016 Prognos 1 jan 2017 Diff Prislapp Belopp Ram 2017 Totalt 2017 Demografisk grupp Därav 1-5 år år år år år år år år Underlag för resurs i plan 2018 Demografisk grupp Prognos 1 jan 2017 Prognos 1 jan 2018 Diff Prislapp Belopp Ram 2018 Totalt 2018 Därav 1-5 år år år år år år år år Nuvarande resursfördelningsmodell bygger på kostnadsutjämningens prislappar för de olika demografiska grupperna och jämför förändringarna inom dessa mellan åren. Det kan konstateras att det är stora differenser mellan ovanstående förändringar och de behov som verksamheterna har beskrivit i inkomna behovsanalyser. Här behöver därför beskrivas orsaken till de stora skillnaderna som föreligger utifrån att verksamheternas beskrivningar om volymerna till stora delar ligger inom de nivåer som det har kompenserats för i modellen. Förklaringar skulle kunna vara att ingångsvärdena i budget inte varit rätt från början, att några större merkostnader inte har uppstått tidigare då man inrymt ökningen i befintliga grupper (resurserna har använts till andra verksamheter), de verkliga kostnaderna per individ skiljer sig från prislapparna, etc. 21

29 Kostnadsjämförelser Standardkostnadsjämförelse 2013 Avvikelse i procent 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% -5,0% Barnomsorg Grundskola Gymn skola Äldreomsorg IFO Dals-Ed 10,9% -1,0% -1,4% 1,6% 26,9% Glesbygd 12,7% 8,7% 2,7% 6,3% 5,0% ,3% 5,3% -1,1% 7,1% 2,2% Dalsland 3,7% 5,1% -0,9% -0,6% 21,8% Riket 2,5% 2,9% 2,4% 1,4% 4,6% I kronor räknat blir avvikelserna mot standardkostnad följande för 2013: Standardkostnad Nettokostnad Avvikelse Invånare Avvikelse tkr Barnomsorg Grundskola Gymnasieskola Totalt FOKUS-nämnden IFO Äldreomsorg Totalt Socialnämnden Totalt kommunen Kommentarer till kostnadsjämförelserna 2013 Barnomsorg: Orimlig nivå på standardkostnaden med hänsyn till att gällande system är ålderstiget och baseras på att andel barn i barnomsorg är lägre. Andelen barn som har behov av plats i barnomsorg har ökat men detta har inte kompenserats för i systemet avseende 2013, dock har förändringar skett i utjämningssystemet från och med 2014 som borde ge utslag i jämförelserna för IFO: Kostnaderna för IFO ökade markant mellan 2009 och 2010 (från 13,6 mkr till 18,0 mkr). Mellan år 2000 och år 2008 låg kostnaderna på i snitt 9,6 mkr per år. År 2011 landade kostnaderna på 16,6 mkr för att under 2012 uppgå till 16,9 mkr samt för 2013 på 17,8 mkr vilket är 3,8 mkr över standardkostnad. 22

30 Nedan visas nettokostnad i kronor per invånare för övriga verksamheter i kommunen under perioden 2010 till 2013: Dals-Eds kommun Nettokostnad allmän fritidsverksamhet, kr/inv Nettokostnad allmän kulturverksamhet, kr/inv Nettokostnad bibliotek, kr/inv Nettokostnad fritidsgårdar, kr/inv Nettokostnad Idrotts- och fritidsanläggningar, kr/inv Nettokostnad infrastruktur, skydd m.m., kr/inv Nettokostnad musik- och kulturskola, kr/inv Nettokostnad nämnd- och styrelseverksamhet, kr/inv Nettokostnad revision, kr/inv Nettokostnad stöd till politiska partier, kr/inv Nettokostnad stöd till studieorganisationer, kr/inv Nettokostnad särskilt riktade insatser, kr/inv Nettokostnad övrig politisk verksamhet, kr/inv

31 Indexuppräkning för pris- och löneökningar Prognosen bygger på SKL:s bedömningar i cirkulär 15:15 ( ) avseende prisindex för kommunal verksamhet som uppgår till följande: Personalkostnader 3,5 % (2016) 3,3 % (2017) 3,3 % (2018) Övriga kostnader och intäkter 2,2 % (2016) 2,5 % (2017) 2,6 % (2018) Bedömningen är att ingen generell indexuppräkning görs gällande intäkter och övriga kostnader, dock avsätts indexuppräkning för köp av huvudverksamhet centralt för att fördelas till framförallt FOKUS-nämnden för ökade externa kostnader för gymnasieelever. Personalkostnadsökningen beräknas till 3,0 % för 2016, avvikelsen från SKL:s index beror bl.a. på effekten av höjd arbetsgivaravgift för unga som inte får någon budgeteffekt då verksamheterna haft fullt PO-påslag oberoende ålder på personalen. Internränta och PO-påslag Rekommenderad internränta för år 2016 uppgår till 2,4 procent enligt SKL:s cirkulär 14:61 ( ) och är en sänkning från 2015 års nivå som låg på 2,5 procent. Preliminärt rekommenderat PO-påslag från SKL för år 2016 är 38,46 procent. Kapitalkostnader (avskrivning och internränta) Från och med budgetåret 2015 har samtliga kapitalkostnader fördelats ut på respektive nämnd, detta bland annat för att synliggöra även dessa kostnader för de verksamhetsansvariga. Nästa steg i denna förändring är att från och med budgetåret 2017 så kommer budgeten för kapitalkostnaderna inte att automatiskt justeras utifrån förändringar som sker till följd av investeringar, utrangeringar, försäljningar etc. Det kommer att innebära att förändringar till följd av detta skall inrymmas i den av fullmäktige tilldelade totalramen. Investeringar av inventarier, fordon och maskiner Från och med budgetåret 2016 kommer anslag för investeringar av inventarier, fordon och maskiner att läggas under kommunstyrelsen. Det innebär att den verksamhet som har ett behov avseende detta i första hand skall se till att ha utrymme för den kostnad detta innebär och i dialog med ekonomikontoret avgöra huruvida inventarien, fordonet eller maskinen skall leasas eller köpas in. 24

Utvecklingsplan 2016-2018 Kommunens styrmodell och mål för mandatperioden

Utvecklingsplan 2016-2018 Kommunens styrmodell och mål för mandatperioden Förslag 2015-02-25 Inledning Dokumentet innehåller dels en beskrivning av kommunens reviderade styrmodell och dels förslag till

Utvecklingsplan 2016-2018 Kommunens styrmodell och mål för mandatperioden Förslag 2015-02-25 Inledning Dokumentet innehåller dels en beskrivning av kommunens reviderade styrmodell och dels förslag till

BUDGETFÖRUTSÄTTNINGAR BUDGET 2016, PLAN

DALS-EDS KOMMUN BUDGETFÖRUTSÄTTNINGAR BUDGET 2016, PLAN 2017-2018 BOKSLUTS- OCH BUDGETDIALOG 2015-03-18 INNEHÅLLSFÖRTECKNING Skatteunderlagsprognos... 3 Befolkningsprognos... 4 Skatteintäkter, generella

DALS-EDS KOMMUN BUDGETFÖRUTSÄTTNINGAR BUDGET 2016, PLAN 2017-2018 BOKSLUTS- OCH BUDGETDIALOG 2015-03-18 INNEHÅLLSFÖRTECKNING Skatteunderlagsprognos... 3 Befolkningsprognos... 4 Skatteintäkter, generella

DALS-EDS KOMMUN Budget- och måldokument BUDGET 2016, PLAN 2017-2018 KS-au 2015-06-17 INNEHÅLLSFÖRTECKNING Kommunstyrelsens ordförande har ordet... 3 Kommunens målstruktur... 4 Kommunens mål och prioriteringar...

DALS-EDS KOMMUN Budget- och måldokument BUDGET 2016, PLAN 2017-2018 KS-au 2015-06-17 INNEHÅLLSFÖRTECKNING Kommunstyrelsens ordförande har ordet... 3 Kommunens målstruktur... 4 Kommunens mål och prioriteringar...

DALS-EDS KOMMUN. Budget- och måldokument BUDGET 2016, PLAN KF

DALS-EDS KOMMUN Budget- och måldokument BUDGET 2016, PLAN 2017-2018 KF 2015-08-26 INNEHÅLLSFÖRTECKNING Kommunstyrelsens ordförande har ordet... 3 Kommunens målstruktur... 4 Kommunens mål och prioriteringar...

DALS-EDS KOMMUN Budget- och måldokument BUDGET 2016, PLAN 2017-2018 KF 2015-08-26 INNEHÅLLSFÖRTECKNING Kommunstyrelsens ordförande har ordet... 3 Kommunens målstruktur... 4 Kommunens mål och prioriteringar...

Budget 2017, plan

DALS-EDS KOMMUN TJÄNSTESKRIVELSE Ekonomikontoret Datum: 2016-01-08 Lars Hustoft D.nr: Budget 2017, plan 2018-2019 Bakgrund Kommunstyrelsen beslutade 2012-12-05 om delvis förändrad budgetprocess som i huvudsak

DALS-EDS KOMMUN TJÄNSTESKRIVELSE Ekonomikontoret Datum: 2016-01-08 Lars Hustoft D.nr: Budget 2017, plan 2018-2019 Bakgrund Kommunstyrelsen beslutade 2012-12-05 om delvis förändrad budgetprocess som i huvudsak

DALS-EDS KOMMUNS BUDGETPROCESS 2015

DALS-EDS KOMMUNS BUDGETPROCESS 2015 Förvaltning Finansiella budgetförutsättningar 2016-2018 Ansvarig Deadline - Standardkostnadsjämförelser Ekonomichef 2014-12-31 - Skatteunderlagsprognos Ekonomichef 2015-02-23

DALS-EDS KOMMUNS BUDGETPROCESS 2015 Förvaltning Finansiella budgetförutsättningar 2016-2018 Ansvarig Deadline - Standardkostnadsjämförelser Ekonomichef 2014-12-31 - Skatteunderlagsprognos Ekonomichef 2015-02-23

FÖRSLAG KOMMUNSTYRELSEN 2011-06-01

UTVECKLINGSPLAN FÖR DALS-EDS KOMMUN 2012-2015 Dals-Eds kommun Antagen av Kommunfullmäktige 2011-06-15, FÖRSLAG KOMMUNSTYRELSEN 2011-06-01 Genomstruken text föreslås att tas bort Vision för Dals-Eds kommun

UTVECKLINGSPLAN FÖR DALS-EDS KOMMUN 2012-2015 Dals-Eds kommun Antagen av Kommunfullmäktige 2011-06-15, FÖRSLAG KOMMUNSTYRELSEN 2011-06-01 Genomstruken text föreslås att tas bort Vision för Dals-Eds kommun

Delårsrapport tertial 1 2014

Delårsrapport tertial 1 Dals-Eds kommun Kommunstyrelsen -05-28 Innehållsförteckning 1 DRIFTBUDGET... 3 2 KOMMENTARER TILL PROGNOS TERTIAL 1... 4 3 KOMMUNCHEFSDIALOG... 5 4 INVESTERINGSBUDGET... 6 5 RESULTATBUDGET...

Delårsrapport tertial 1 Dals-Eds kommun Kommunstyrelsen -05-28 Innehållsförteckning 1 DRIFTBUDGET... 3 2 KOMMENTARER TILL PROGNOS TERTIAL 1... 4 3 KOMMUNCHEFSDIALOG... 5 4 INVESTERINGSBUDGET... 6 5 RESULTATBUDGET...

Kommunövergripande mål och beställningar 2014 (Kommunfullmäktige 2013-05-22)

") Kommunövergripande mål och beställningar 2014 (Kommunfullmäktige 2013-05-22) DALS-ED - DÄR DET GODA LIVET ERBJUDS Dals-Ed ska vara möjligheternas kommun där människor och näringsliv känner trivsel, trygghet

Kommunövergripande mål och beställningar 2014 (Kommunfullmäktige 2013-05-22) DALS-ED - DÄR DET GODA LIVET ERBJUDS Dals-Ed ska vara möjligheternas kommun där människor och näringsliv känner trivsel, trygghet

DALS-EDS KOMMUN TJÄNSTESKRIVELSE Ekonomikontoret Datum: 2016-05-09 Lars Hustoft D.nr: Budget 2017, plan 2018-2019 Driftbudget Generellt för samtliga nämnder gäller att löneökningar enligt ordinarie lönerevision

DALS-EDS KOMMUN TJÄNSTESKRIVELSE Ekonomikontoret Datum: 2016-05-09 Lars Hustoft D.nr: Budget 2017, plan 2018-2019 Driftbudget Generellt för samtliga nämnder gäller att löneökningar enligt ordinarie lönerevision

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Budgetrapport 2013-2015

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Verksamhetsplan 2015-2017. Förslag från Socialdemokraterna

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Budget 2018 och plan

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

Ekonomikontoret Datum: Lars Hustoft D.nr: Beslut KF , 55

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun beslut

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2011 2012 2013 2014 2015 2016 2017 BNP* 2,9 1,3 0,9 2,7 3,6 3,8 2,9 Sysselsättning, timmar* 2,0 0,7 0,4 0,6 1,4

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2011 2012 2013 2014 2015 2016 2017 BNP* 2,9 1,3 0,9 2,7 3,6 3,8 2,9 Sysselsättning, timmar* 2,0 0,7 0,4 0,6 1,4

Resultatbudget 2016, opposition

Resultatbudget 2016, opposition ver 5 5 Verksamhetens intäkter 459 967 520 000 520 000 520 000 520 000 Verksamhetens kostnader -1 570 505-1 664 288-1 723 844-1 775 083-1 813 338 Avskrivningar - 47 440-46

Resultatbudget 2016, opposition ver 5 5 Verksamhetens intäkter 459 967 520 000 520 000 520 000 520 000 Verksamhetens kostnader -1 570 505-1 664 288-1 723 844-1 775 083-1 813 338 Avskrivningar - 47 440-46

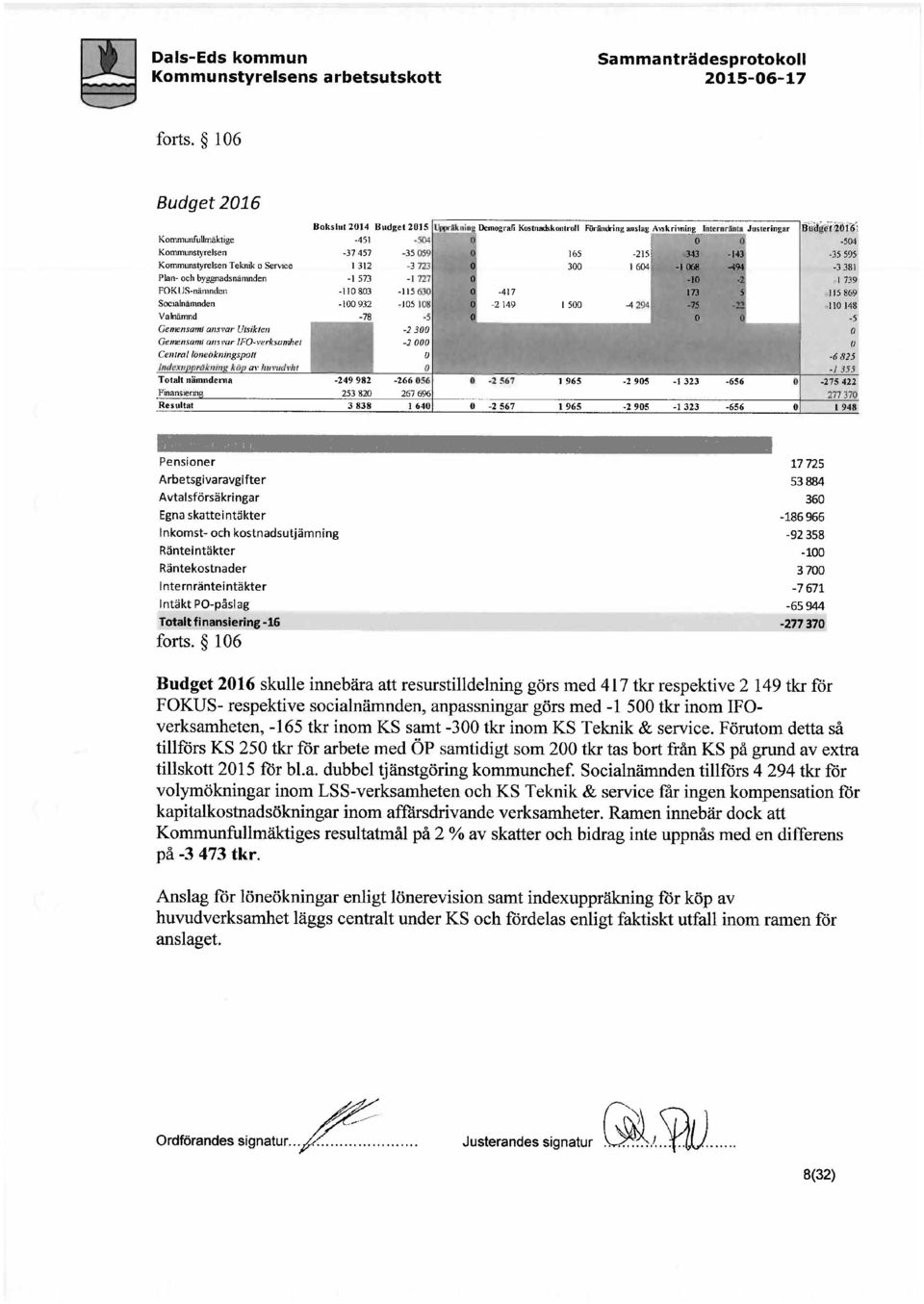

Resultatbudget. Årets resultat 56 543 20 661 13 725 11 539 15 368. Nödvändigt resultat 22 526 23 150 24 694 25 529 26 328 enl. finansiellt mål (2%)

") Resultatbudget Vänsterpartiet Verksamhetens intäkter 469 727 500 000 520 000 520 000 520 000 Verksamhetens kostnader -1 480 608-1 587 503-1 690 228-1 733 438-1 768 561 Avskrivningar - 54 759-43 000-46

Resultatbudget Vänsterpartiet Verksamhetens intäkter 469 727 500 000 520 000 520 000 520 000 Verksamhetens kostnader -1 480 608-1 587 503-1 690 228-1 733 438-1 768 561 Avskrivningar - 54 759-43 000-46

Reviderad budget 2016 och ekonomisk flerårsplan 2016-2018

Ärendebeskrivning 1 (9) Enheten för Ekonomistyrning Handläggare Datum Diarienummer Agneta Gustavsson Veronica Hedlund Lundgren 2015-11-30 LK/152610 Reviderad budget 2016 och ekonomisk flerårsplan 2016-2018

Ärendebeskrivning 1 (9) Enheten för Ekonomistyrning Handläggare Datum Diarienummer Agneta Gustavsson Veronica Hedlund Lundgren 2015-11-30 LK/152610 Reviderad budget 2016 och ekonomisk flerårsplan 2016-2018

30 APRIL 2015 VILHELMINA KOMMUN

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren 2010-2012

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Månadsuppföljning januari mars 2018

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

Månadsuppföljning januari juli 2015

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15 förutsättningar för åren 2016 2019 Ekonomin i kommuner och landsting har under ett antal år hållits uppe av engångsintäkter. År 2015 är sista

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15 förutsättningar för åren 2016 2019 Ekonomin i kommuner och landsting har under ett antal år hållits uppe av engångsintäkter. År 2015 är sista

Finansiella ramar Invånarantalet i kommunen som ligger till grund för de finansiella ramarna är 6720.

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Övergripande verksamhetsplan för Färgelanda Kommun

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

Delårsrapport April 2015. Kommunfullmäktige

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren (KF)

") KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

BUDGET 2011, PLAN 2012-2013 ÄLVDALENS KOMMUN

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

Styrdokument för Gnosjö kommun 2016

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Delår april Kommunfullmäktige KF

Delår april Kommunfullmäktige KF -06-11 Innehållsförteckning Förvaltningsberättelse... 3 Delårsbokslut... 3 Ekonomiska rapporter... 9 Kommunfullmäktige, Delår april 2(10) Förvaltningsberättelse Delårsbokslut

Delår april Kommunfullmäktige KF -06-11 Innehållsförteckning Förvaltningsberättelse... 3 Delårsbokslut... 3 Ekonomiska rapporter... 9 Kommunfullmäktige, Delår april 2(10) Förvaltningsberättelse Delårsbokslut

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Finansiell analys kommunen

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

(antal) M 8 C 5 FP 2 KD 2 MP 2 400

M 8 C 5 FP 2 KD 2 MP 2 400") Kommunfakta Antal invånare 1 januari (antal) 12000 Antal äldre, historik och prognos (antal) 3000 11900 2500 11800 11700 2000 1500 1000 80 år- 65-79 år 11600 500 11500 20022003200420052006200720082009201020112012

Kommunfakta Antal invånare 1 januari (antal) 12000 Antal äldre, historik och prognos (antal) 3000 11900 2500 11800 11700 2000 1500 1000 80 år- 65-79 år 11600 500 11500 20022003200420052006200720082009201020112012

Delårsrapport. För perioden 2015-01-01 2015-08-31

Delårsrapport För perioden 2015-01-01 2015-08-31 RONNEBY KOMMUN DELÅRSRAPPORT FÖR PERIODEN 2015-01-01-2015-08-31 I nedanstående kommenteras den finansiella utvecklingen avseende rapportperioden, jämte

Delårsrapport För perioden 2015-01-01 2015-08-31 RONNEBY KOMMUN DELÅRSRAPPORT FÖR PERIODEN 2015-01-01-2015-08-31 I nedanstående kommenteras den finansiella utvecklingen avseende rapportperioden, jämte

Strategi Program Plan Policy Riktlinjer Regler. Lysekils kommuns. Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv

Strategi Program Plan Policy Riktlinjer Regler Lysekils kommuns Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv Fastställt av: Kommunfullmäktige Datum: 2017-05-18, 72 För revidering

Strategi Program Plan Policy Riktlinjer Regler Lysekils kommuns Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv Fastställt av: Kommunfullmäktige Datum: 2017-05-18, 72 För revidering

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Budgetberedning inför 2015-2017 22 oktober 2014. Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen!

Budgetberedning inför 2015-2017 22 oktober 2014 Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen! Beslutspunkter Skattesats Finansiell mål och verksamhetsmål för GEH

Budgetberedning inför 2015-2017 22 oktober 2014 Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen! Beslutspunkter Skattesats Finansiell mål och verksamhetsmål för GEH

Lednings- och styrdokument FINANS. Styrdokument antaget av kommunfullmäktige den 20 juni 2011

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Delårsbokslut 2010 Januari - juni med helårsprognos

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Delårsrapport. Vilhelmina. Tertial Kommunstyrelsen, VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel:

Tertial 2 2018 Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 Innehållsförteckning 1 Kommuninformation... 3 2 Ekonomi... 3 2.1 Redovisningsprinciper...

Tertial 2 2018 Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 Innehållsförteckning 1 Kommuninformation... 3 2 Ekonomi... 3 2.1 Redovisningsprinciper...

RESULTATBUDGET Prognos Utgifts- Sammanst Sammanst Sammanst tak juni 2015 2015 2016 2017 2018

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Periodrapport Ekonomisk sammanfattning April

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Månadsrapport mars 2013

Månadsrapport mars Ekonomiskt resultat -03-31 67,1 mkr Resultatanalys Det ekonomiska resultatet i månadsbokslutet till och med mars uppgår till 67,1 mkr. För motsvarande period 2012 var resultatet 3,4

Månadsrapport mars Ekonomiskt resultat -03-31 67,1 mkr Resultatanalys Det ekonomiska resultatet i månadsbokslutet till och med mars uppgår till 67,1 mkr. För motsvarande period 2012 var resultatet 3,4

Kommunstyrelsens ändringar i förslag till BUDGET 2016 OCH PLAN

Kommunstyrelsens ändringar i förslag till BUDGET 2016 OCH PLAN 2017-2018 Innehåll Sida Sammanställning Kommunstyrelsens ändringar 2 Resultatbudget, total verksamhet 3 Finansieringsbudget, total verksamhet

Kommunstyrelsens ändringar i förslag till BUDGET 2016 OCH PLAN 2017-2018 Innehåll Sida Sammanställning Kommunstyrelsens ändringar 2 Resultatbudget, total verksamhet 3 Finansieringsbudget, total verksamhet

Budget 2016 och plan

Budget 2016 och plan 2017 2019 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2016 2019 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE SKL:s skatteprognos för åren 2015-2019 enligt

Budget 2016 och plan 2017 2019 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2016 2019 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE SKL:s skatteprognos för åren 2015-2019 enligt

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Förslag till landstingsfullmäktiges

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

Nämndens verksamhetsplan 2014. FOKUS-nämnden

Nämndens verksamhetsplan 2014 FOKUS-nämnden Innehållsförteckning 1 Inledning... 3 2 Verksamhetsområde... 3 3 Kommunfullmäktiges utvecklingsområden... 3 4 HÅLLBAR UTVECKLING... 3 5 ATTRAKTIV KOMMUN... 4

Nämndens verksamhetsplan 2014 FOKUS-nämnden Innehållsförteckning 1 Inledning... 3 2 Verksamhetsområde... 3 3 Kommunfullmäktiges utvecklingsområden... 3 4 HÅLLBAR UTVECKLING... 3 5 ATTRAKTIV KOMMUN... 4

För att förbättra service och tillgänglighet i plan- bygg och miljöfrågor inrättas en särskild reception på samhällsbyggnadsförvaltningen.

BUDGETEN I SAMMANDRAG Resultat Det budgeterade resultatet uppgår till 8,8 mkr varav 3,8 mkr avser intäkter från exploateringsverksamheten. Resultatet är tillräckligt för att nå kommunens övergripande ekonomiska

BUDGETEN I SAMMANDRAG Resultat Det budgeterade resultatet uppgår till 8,8 mkr varav 3,8 mkr avser intäkter från exploateringsverksamheten. Resultatet är tillräckligt för att nå kommunens övergripande ekonomiska

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Information om preliminär bokslutrapport 2017

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

God ekonomisk hushållning

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

Preliminär Bokslutsrapport December 2016

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Styrdokument

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Styrdokument") 1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven Styrdokument 2(8) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2013-12-18 195 Dokumentansvarig

1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven Styrdokument 2(8) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2013-12-18 195 Dokumentansvarig

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Mål och budget ram Övergripande finansiella mål

Mål och budget ram 2015 Övergripande finansiella mål Utfall 2013 Budget 2014 Ram budget 2015 Ram plan 2016 Ram plan 2017 Ekonomi i balans Årets resultat, mnkr 27,5 12,2 2,2-10,5-24,3 Långfristiga skulder

Mål och budget ram 2015 Övergripande finansiella mål Utfall 2013 Budget 2014 Ram budget 2015 Ram plan 2016 Ram plan 2017 Ekonomi i balans Årets resultat, mnkr 27,5 12,2 2,2-10,5-24,3 Långfristiga skulder

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Kommunens resultat 2018

Kommunens resultat 218 Örnsköldsviks kommun Kommunstyrelsen 5/2 219 Beslut KF 14 Tertialuppföljning, maj Kommunfullmäktige godkänner Tertialuppföljning, maj 218. Kommunfullmäktige anser sig ha tagit del

Kommunens resultat 218 Örnsköldsviks kommun Kommunstyrelsen 5/2 219 Beslut KF 14 Tertialuppföljning, maj Kommunfullmäktige godkänner Tertialuppföljning, maj 218. Kommunfullmäktige anser sig ha tagit del

Ekonomi Nytt. Nummer 13/2015 2015-08-17. Dnr SKL 15/3862 Mona Fridell m.fl. 08-452 79 10

Ekonomi Nytt Nummer 13/2015 2015-08-17 Dnr SKL 15/3862 Mona Fridell m.fl. 08-452 79 10 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Ekonomi Nytt Nummer 13/2015 2015-08-17 Dnr SKL 15/3862 Mona Fridell m.fl. 08-452 79 10 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Ekonomiska ramar för budget- och planperioden 2015-2017

1 av 5 Kommunstyrelseförvaltningen Jan Lorichs Ekonomichef Kommunstyrelsen Ekonomiska ramar för budget- och planperioden 2015-2017 Förslag till beslut 1. Kommunstyrelsen föreslår att fullmäktige fastställer

1 av 5 Kommunstyrelseförvaltningen Jan Lorichs Ekonomichef Kommunstyrelsen Ekonomiska ramar för budget- och planperioden 2015-2017 Förslag till beslut 1. Kommunstyrelsen föreslår att fullmäktige fastställer

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012 EKONOMISK SAMMANFATTNING 2009-2012 Sammandrag driftbudget 2009-2012 Belopp netto tkr Bokslut Budget Budget Budget Plan Plan 2007 2008 2009 2010

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012 EKONOMISK SAMMANFATTNING 2009-2012 Sammandrag driftbudget 2009-2012 Belopp netto tkr Bokslut Budget Budget Budget Plan Plan 2007 2008 2009 2010

Översiktlig granskning av delårsrapport Falkenbergs kommun

www.pwc.com/se Översiktlig granskning av delårsrapport 2018-08-31 Sammanfattande bedömning Vår samlade bedömning är att delårsrapporten i allt väsentligt uppfyller kraven enligt den kommunala redovisningslagen

www.pwc.com/se Översiktlig granskning av delårsrapport 2018-08-31 Sammanfattande bedömning Vår samlade bedömning är att delårsrapporten i allt väsentligt uppfyller kraven enligt den kommunala redovisningslagen

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Budget 2019, plan KF

2019, plan 2020-2022 KF 2018-11-26 Innehållsförteckning Inledning... 3 Finansiella nyckeltal... 6 Drift- och investeringsramar... 7 Resultat- och balansbudget... 10 2 Inledning Kommunfullmäktige beslutade

2019, plan 2020-2022 KF 2018-11-26 Innehållsförteckning Inledning... 3 Finansiella nyckeltal... 6 Drift- och investeringsramar... 7 Resultat- och balansbudget... 10 2 Inledning Kommunfullmäktige beslutade

Uppföljning per 2006-03-31

Uppföljning per -03-31 Ekonomisk rapport Det budgeterade resultatet för år uppgår till +20 849. Uppföljningen per den 31 mars prognostiserar ett helårsresultat på +32 677. Nämnderna rapporterar totalt

Uppföljning per -03-31 Ekonomisk rapport Det budgeterade resultatet för år uppgår till +20 849. Uppföljningen per den 31 mars prognostiserar ett helårsresultat på +32 677. Nämnderna rapporterar totalt

Ekonomirapport 2016 efter mars månad

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

RESULTATBUDGET. Budgetberedningens förslag. Prognos Utgifts- Sammanst Sammanst Sammanst tak besl. juni

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 512,9-3 688,9-3 819,5 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 512,9-3 688,9-3 819,5 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET. Förslag till Budget/plan (M)(L)(C)(MP)(KD)

(L)(C)(MP)(KD)") RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 507,2-3 660,5-3 784,4 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 507,2-3 660,5-3 784,4 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Haninge kommun. Granskning av delårsbokslut 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Uppdrag till kommunstyrelsen och nämnderna att lägga fram underlag till direktiv för budget 2020 och plan 2021

DANDERYDS KOMMUN Majoritetsförslag 1 (7) Kommunstyrelsen Uppdrag till kommunstyrelsen och nämnderna att lägga fram underlag till direktiv för budget 2020 och plan 2021 Majoriteten har tagit fram ett inriktningsförslag

DANDERYDS KOMMUN Majoritetsförslag 1 (7) Kommunstyrelsen Uppdrag till kommunstyrelsen och nämnderna att lägga fram underlag till direktiv för budget 2020 och plan 2021 Majoriteten har tagit fram ett inriktningsförslag

Finansplan 2016-2018. Till Landstingsfullmäktige 18-19 november 2015. Styrande dokument Måldokument Plan. Sida 1 (13)

") Styrande dokument Måldokument Plan Sida 1 (13) Finansplan 2016-2018 Till Landstingsfullmäktige 18-19 november 2015 Sida 2 (13) Inledning Landstingsfullmäktige fastställde i juni 2015 en strategisk plan

Styrande dokument Måldokument Plan Sida 1 (13) Finansplan 2016-2018 Till Landstingsfullmäktige 18-19 november 2015 Sida 2 (13) Inledning Landstingsfullmäktige fastställde i juni 2015 en strategisk plan

SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET. Sammanträdesdatum Riktlinjer för god ekonomisk hushållning i Sala kommun

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

31 AUGUSTI 2014 VILHELMINA KOMMUN

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning