ODIN Finland. Årskommentar 2015

|

|

|

- Olof Persson

- för 7 år sedan

- Visningar:

Transkript

1 ODIN Finland Årskommentar 2015

2 Fondens portfölj

3 ODIN Finland december 2015 Avkastning senaste månaden och i år Fonden hade en avkastning på -3,2 procent under den senaste månaden. Avkastningen för fondens referensindex under samma tidsperiod var -2,5 procent. Fonden har levererat en avkastning på 17,1 procent i år. Avkastningen för fondens referensindex under samma tidsperiod var 13 procent. Köp och försäljning i fonden, senaste månaden och i år Senaste månaden har vi sålt alla våra aktier i Outotec och reducerat vår position i Marimekko samt köpt flera aktier i Valmet och Tikkurila. De största förändringarna i portföljen i år är köp av Metsä Board, PKC och Metso samt försäljning av aktier i TeliaSonera, SSAB, Ramirent och UPM-Kymmene. Bidragsgivare, senaste månaden och i år De bästa bidragsgivarna till denna månads avkastning MetsäBoard, Cramo, Sampo och Tikkurila. De bolag som bidrog svagast denna månad var Nokian Yres, Stora Enso, Metso och Valmet. De bästa bidragsgivarna i år är Huhtamäki, Nokian Tyres, Amer Sports och Cramo. De bolag som bidragit minst i år är Metso, PKC, Marimekko och Valmet.

4 ODIN Finland december 2015 Prissättning av fonden Fonden prissätts till 15,2 gånger de kommande 12 månadernas resultat. Fonden ger en direktavkastning på 4,0 procent. Mätt mot bokfört egenkapital prissätts fonden till 2,2 gånger. Innehaven i fonden har en genomsnittlig avkastning på eget kapital på 13,0 procent. Prissättning av den finska aktiemarknaden - OMX Helsinki Benchmark Capped Marknaden prissätts till 16,1 gånger de kommande 12 månadernas resultat. Marknaden Index ger en direktavkastning på 4,3 procent. Mätt mot bokfört egenkapital prissätts marknaden till 1,9 gånger. Bolagen på den finska aktiemarknaden har en genomsnittlig egenkapitalavkastning på 11,5 procent.

5 ODIN Finland Inhemsk ekonomi och Ryssland ingen hjälp i sikte Den finska ekonomin har haft det motigt i många år. Efter tre år av negativ BNP-utveckling ser det nu ut som om även 2015 slutar på minus. Enligt finska riksbanken (Finlands Bank) ligger den ekonomiska tillväxten i Finland klart efter den i euroområdet. I sin sista ekonomiska uppdatering förutspår banken en tillväxtökning för den finska ekonomin på 0,7 procent under 2016, respektive 1,0 procent under Tillväxtprognoserna har skrivits ned eftersom Finlands Bank bedömer att landets exportmarknader försvagats tidigare än beräknat. Som ett resultat av detta förväntas utrikeshandeln att bidra måttligt till tillväxten under kommande år, vilket handeln med Ryssland är ett exempel på. BNP-tillväxten går således hand i hand med utvecklingen av den inhemska konsumtionen. Finlands statsfinanser är också under press. Den offentliga skuldsättningen för 2017 kommer att överstiga 68 procent av BNP en nivå som mer än fördubblats sedan Ryssland har alltid varit en viktig handelspartner för Finland. Exporten till Ryssland kulminerade 1982 då före detta Sovjetunionen var den viktigaste handelspartnern och 26,7 procent av all finsk export gick dit. Sedan bottennoteringen 1991 har exportandelen successivt återhämtat sig. På senare år har den emellertid sjunkit kraftigt med anledning av de ekonomiska utmaningarna i Ryssland. Ryssland står fortsatt för mycket av den finska importen men en stor del av den består i import av rysk uralolja som bland annat används i finska raffinaderier. Fallande oljepriser är den främsta förklaringen till en sviktande importhandel.

6 Detta hände under 2015 Börsåret blev, som de flesta andra börsår, volatilt. Centralbankernas drag följdes med hökblick. Räntorna var rekordlåga. I Europa kom stora likvida tillskott och en önskan om en svagare euro. I USA undrade man när den första ränteökningen på nio år skulle komma. Aktiemarknaden steg kraftigt fram till mitten av april för att sedan vända nedåt. Marknadens prissättning hade hamnat på höga nivåer och ekonomin i Kina och Europa började åter uppvisa svaghetstecken. Den amerikanska dollarn låg på sin högsta nivå gentemot euron på tolv år. Priset på olja och råvaror störtdök. Den amerikanska centralbanken (Fed) började höja styrräntan. Den kinesiska aktiemarknaden sjönk markant, men vem hade kunnat förutspå den kraftfulla, spekulativa uppgången året innan? Inte att undra på att oron tilltog. Efter ett halvår och en nedgång på 20 procent, nådde marknaderna sin botten i september månad. Augusti blev en förfärlig månad för investerarna. Marknadssentimentet vände emellertid vilket fick hösten att präglas av större optimism. Marknadsvärderingarna gick ned till historiska snittnivåer och de ekonomiska förväntningarna blev åter positiva. I december kom så till sist den förväntade ränteökningen på 0,25 procent i USA.

började höja styrräntan.")

7 Detta hände under blev ett bra år för andelsägarna i ODIN Finland. Fonden genererade en avkastning på 17,1 procent vilket var 4,1 procent bättre än referensindex på 13 %. De starkaste bidragen till årets avkastning blev Huhtamaki, AmerSports, NokianTyres, Cramo och Sampo. Gemensamt för dessa bolag är att de har tydliga, kommunicerade strategier för utvecklingen av egna bolag. Samtliga bolag har varit kärnpositioner i fonden under lång tid. På den negativa sidan är det bara Metso som dragit ned avkastningen. Svaga aktiekurser har vi även kunnat notera hos Outotec, TeliaSonera, Valmet och PKC. Fonden har mått väl av att inte ha någon position i energibolaget Fortum. Fortums aktiekurs gick ned med nästan 20 procent under Metsä Board är fondens enda nya position och togs in i portföljen under maj/juni som ersättare till UPM som såldes. Detta skedde eftersom förvaltaren hade mycket större tilltro till bolagets långsiktiga emballagefokus än UPMs aningen planlösa energisatsning. Vidare ökade fonden sin position i Valmet mycket under december månad. Alla aktier i SSAB såldes i mars månad. Ramirent såldes i mars då man valde att fokusera på positionen i Cramo. Båda försäljningarna har fallit väl ut. 0,0% -0,1% -0,1% -0,2% -0,2% -0,4% Bidrag till avkastningen (NOK) 1,6% 1,4% 1,2% 1,2% 1,1% 0,9% 0,8% 0,8% 0,7% 0,6% 0,4% 0,2% 0,2% 0,2% 0,2% 0,0% 0,0% 3,4% 3,3% 3,1% 3,0% 5,0% -1,0 % 0,0 % 1,0 % 2,0 % 3,0 % 4,0 % 5,0 % 6,0 % HUHTAMAKI OYJ AMER SPORTS CRAMO OYJ NOKIAN RENKAAT SAMPO OYJ-A SHS METSA BOARD OYJ ELISA OYJ KONE OYJ-B STORA ENSO OYJ-R TIKKURILA OYJ WARTSILA OYJ ABP NORDEA BANK-FDR CAVERION CORP NOKIA OYJ UPM-KYMMENE OYJ CITYCON OYJ RAPALA VMC OYJ OLVI OYJ-A SHS TECHNOPOLIS OYJ RAMIRENT OYJ MARIMEKKO OYJ PKC GROUP OYJ SSAB-A VALMET OYJ SSAB-B TELIASONERA AB OUTOTEC OYJ METSO OYJ

8 Detta hände under 2015 Under november månad sålde vi av hela vårt innehav i TeliaSonera. Tanken med att ta in bolaget i portföljen var ursprungligen att tillföra "stabilitet". Bra utdelning och vissa tillväxtmöjligheter i Eurasien lockade. Korruption och oetiskt affärsbeteende har emellertid satt stopp för detta. Företaget kommer att få kämpa med sitt rykte under många år framöver. Nu är måttet rågat. I december sålde vi av Outotec-posten. Aktien utgjorde vid säljtillfället en procent av fonden och har således inte inverkat nämnvärt på fondens årsavkastning trots kursraset på drygt 20 procent under Bolaget har flaggat för omfattande kostnadsnedskärningar men frågan är om detta kan kompensera för de mycket krävande kundsegmenten. Fonden väljer att ta den här typen av slutkundsexponering genom det mer diversifierade bolaget Metso. Huhtamaki lever väl upp till sin renodlade strategi att vara en global specialist inom emballage för mat och dryck. Försäljningen av divisionen "FILMS" under fjärde kvartalet 2014, och införlivandet av förvärvet "Positive Packaging" under första kvartalet 2015, innebär att 40 procent av bolagets försäljning idag är inriktad på konsumenter i tillväxtekonomier. Marginaler och intjäningsnivåer uppvisar en positiv trend sedan fjärde kvartalet 2013 vilket bolaget fått betalt för genom en högre värdering på marknaden. Amer Sports har i likhet med Huhtamaki hållit fast vid sin strategi att modifira bolagets försäljningsmix. En högre andel s.k. soft goods, dvs. kläder och skor, samt en mindre del "väderberoende" sportutrustning mot vintersegmentet fortsätter att stärka såväl marginal som lönsamhet. Med en organisk tillväxt på fyra till fem procent är vi klart attraktiva.

9 Detta hände under 2015 NokianTyres var en av fondens svagaste investeringar under 2014 som följd av negativa effekter av ett starkt Ryssland. Aktien tog dock revansch under Ryssland som slutmarknad är fortfarande tung men bolaget drar stor nytta av att nästan 80 procent av bolagets totala däckproduktion sker vid den mycket effektiva fabriken där. 60 procent exporteras ut ur landet. God tillväxt i bland annat Nordamerika och Centraleuropa, även inom sommardäck, har nu stabiliserat bolagets drift och ger goda förutsättningar för ytterligare resultatförbättringar. Kursuppgången har emellertid gjort aktien något dyr på kort sikt. Cramo har under 2015 visat att de genom en rad interna åtgärder och stegvis stärkta marknadsförhållanden är på god väg mot sina finansiella mål. Sverige utgör kärnan i resultatförbättringen och försäljningen och intjäningen från Sverige står nu för hälften av försäljningen och närmare 60 procent av resultatet under Utsikterna för den svenska byggmarknaden är goda även under Sampo bidrog med sin totalavkastning på xx procent under 2015 starkt till årets avkastning. Bolaget fortsätter att fokusera på utdelningar. Diskussionen kring Nordea avseende kapitalkrav och utdelningsnivåer har varit intensiv under året. Å andra sidan är nordisk skadeförsäkring en bransch som för närvarande åtnjuter stark premietillväxt, god kostnadskontroll och låg skadefrekvens. Detta möjliggör god utdelning från IF till moderbolaget, och om utdelningsökningen i Nordea skulle vika så kommer IF troligen att kunna täcka upp för det. Elisa blev en stor överraskning under året. Vem hade trott att aktien skulle stiga med närmare 60 procent! God drift har lett till ökade resultat- och utdelningsnivåer. Detta har uppmärksammats av investerarna som sätter stort värde på bolagets stabila resultat. Bolaget har förmodligen dragit till sig "ränteinvesterare" och marknadsvärderingen börjar bli något betungande.

10 Detta hände under 2015 I förra årsbrevet tog vi upp frånvaron av nya introduktioner på den finska börsen under blev något bättre på den här punkten men bolagen har dessvärre varit små. Detta gör det svårt för fonden att ta del av placeringarna. Med två undantag har kursrörelserna inte heller varit särskilt fördelaktiga för investerarna i förhållande till kursnoteringarna. På området för fusioner och förvärv var Nokia och Koncranes de två viktigaste. Nokia meddelade i april att man tänkte lägga ett bud på Alcatel-Lucent. Nokias ägare skulle få 66,5 procent i det sammanslagna bolaget och Alcatel-Lucent 33,5 procent. Nokias aktieägare godkände i december 2015 transaktionen som beräknas genomföras under första kvartalet Konecranes och amerikanska Terex tillkännagav i augusti fusionen av de båda bolagen. Det nya bolaget kontrolleras av Terex/Koncranes aktieägare med fördelningen 60/40. Fusionen förväntas vara klar under första halvåret Styrelseordförande kommer från Konecranes och vd från Terex. 26 av toppcheferna i börsbolaget byttes ut under 2015 jämfört med 21 stycken under Ett antal av våra bolag har också gjort ändringar i sin översta ledning. Björn Rosengren lämnade Wärtsilä till förmån för svenska Sandvik. Vd-posten tillsattes internt i och med att divisionschefen för Marine Solution, Jaako Eskola, tog över. Cramo meddelade i augusti att Leif Gustafsson tar över stafettpinnen från Vesa Koivula som går i pension. De nya vd:arna har mycket att leva upp till. På Nordea övertog finska Casper von Koskkull vd-posten och på Marimekko utsågs Tiina Alahuhta-Kasko till president. Utöver bolagen i portföljen kan vi nämna Fortum, där Pekka Lundmark, f.d. vd på Konecranes, axlade vd-rollen i september 2015.

.")

11 Utsikter 2016 Över tid utgörs den grundläggande avkastningen på en aktieinvestering av vinstökning och mottagen utdelning. Totalavkastningen på en aktieinvestering påverkas dock även av utvecklingen för den multipel som investerarna är villiga att betala för ett bolags intjäning (pris/vinst). Denna prismultipel återspeglar såväl förväntningar som relativa förhållanden. Förväntningar om kraftig tillväxt kommer förmodligen att pressa marknadspriserna uppåt. Detsamma gäller för låga räntor. Värdeskapande i ett bolag sker genom lönsam tillväxt. Med detta avses förmågan att generera avkastning även på balanserat eller nytt kapital. Bokföringsmässiga resultat måste dock kunna omvandlas till kontanta medel. Först då kan avkastningen komma aktieägarna till godo i form av utdelning. Kombinationen av lönsam tillväxt och förmågan att generera kontanter är därför kritisk för ett bolag på sikt. Den stora frågan avseende investerarnas totalavkastning under året som kommer är därför: Vad händer med intäktsförväntningarna? Vad händer med värderingarna på marknaden? Som ett riktmärke för avkastningen framöver ligger förväntningarna på intäktsökningarna för den finska marknaden för 2016 och 2017 på i snitt sju procent. Utdelningen motsvarar 4,2 procent av detta, vilket skulle ge en grundläggande avkastning på elva procent (nominellt). Men % 80% 60% 40% 20% 0% Jan-06-20% Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15-40% -60% Förväntad intäktsförändring under de kommande tolv månaderna BEST EPS cgh yoy FX=EUR ( 0.03 )

12 Utsikter 2016 Som framgår av kurvan för intäktsförväntningar på föregående sida är vi fortfarande inne i en tillväxtfas, men trenden är för närvarande nedåtgående. Låg global tillväxt och tillväxtförväntningar som ständigt justeras nedåt pressar på. Intäktsuppskattningar justeras i princip alltid nedåt under årets gång. Den uppnådda intäktsökningen under 2016 blir därför troligtvis lägre än den man räknade med vid ingången av det nya året och därmed även den förväntade kursökningen. Aktiekursmässigt är det därför av yttersta vikt att bolagen kan leva upp till tillväxtförväntningarna. De som överträffar förväntningarna kommer att premieras. Bolag som är verksamma mot kundsegment som växer, eller bolag med förvärvsinriktade affärsmodeller, belönas. I ett läge där den underliggande tillväxten är låg och ett antal slutkundssegment har det kämpigt, flyttas fokus mot bolag med större exponering mot bolagens löpande driftkostnader snarare än till sådana som är exponerade mot investeringar i ny kapacitet. Avkastningen på eget kapital på den finska marknaden ligger nu lite över elva procent vilket är marginellt under det historiska snittet. Det kan vara svårt för bolagen att öka avkastningen från dagens nivåer med tanke på de måttliga omsättningsökningarna. Pris/bokfört värde är nu 1,9x, vilket också är något över det historiska snittet. Pris/vinst ligger på 16,0x jämfört med det historiska snittet på 14,4x.

13 Utsikter 2016 För ODIN Finland uppgår förväntningarna på vinstökningen för 2016 och 2017 till drygt tio procent. Utdelningen ligger på marknadsnivå, dvs. 4,2 procent. Förväntad grundläggande avkastning är 14 procent, vilket är bättre än marknaden. Uppskattningen bör dock tas med en nypa salt med tanke på den korta tidsperioden samt att förändrade tillväxtförväntningar och marknadsvärderingar spelar in. Tittar vi så på vem som bidrar till den förväntade intäktsökningen under 2016 kan vi konstatera att PKC och Caverion förväntas bidra med 2,0 respektive 0,8 procentenheter av den viktade förväntade intäktsökningen på 11,1 procent. Detta är rörelser som förutsätter större förbättringar i bolagens underliggande drift. Osäkerheten är därför också större när det gäller den här typen av förväntningar. Då är säkerheten mycket större kring Cramos tillväxtökning, som förutsätter en fortsatt stark byggmarknad i Sverige, eller Metsä Board med sin ökade produktion och sina förbättrade priser. För ODIN Finland ligger den förväntade avkastningen på eget kapital under 2016 på 15,1 procent. Fonden värderas till ett P/B-tal på 2,1 vilket är betydligt högre avkastning på det egna kapitalet än marknaden erbjuder. Därav det något högre priset. Fondens P/E-tal ligger på 15,2x förväntad intäktsnivå för 2016.

14 Utsikter kan komma att bli ett år då man vänder ut och in på saker och ting. Å ena sidan har vi måttlig global tillväxt, pessimistiska intäktsprognoser och marknadsvärderingar över det historiska snittet. Det är problematiskt att tillväxten, trots enorma stimulansåtgärder, inte ökat mer. Ett antal råvaror, inklusive olja, sjönk betänkligt under de senaste månaderna tungt för råvaruproducenterna, men bra för konsumenterna. Räntorna är fortsatt extremt låga och även om marknadspriserna tagit sig så är riskpremien på marknaden klart över tidigare nivåer, vilket är ett positivt tecken. Det här öppnar för en börsutveckling med större svängningar åt bägge håll. Årsavkastningen under 2016 lär inte få hjälp på traven av prismultipeln. Marknaden är redan värderad över genomsnittet. I och med risken för sämre resultatutveckling för bolagen lär marknadens prissättning snarare justeras nedåt än uppåt. Detta sätter fokus på det vi letar efter, nämligen enkla bolag.

15 Nyckeltal och nyheter från portföljen presenteras på engelska

16 Portfolio Return Last 5 years % (SEK) ODIN Finland C Index Historical Return % (SEK)* Last Month YTD 1 Y 3 Y 5 Y 10 Y Since inception Portfolio -3,21 17,11 17,11 19,78 6,86 6,80 19,12 Benchmark -2,48 13,01 13,01 21,85 8,39 7,13 10,69 Exess Return -0,73 4,10 4,10-2,07-1,54-0,33 8,42 * Returns for periods exceeding 12 months are annualized

17 Annual returns last 10 years

18 Up or down In or out ODIN Finland Significant Portfolio changes year to date Number of changes in portfolio Buy Q1 Q2 Q3 Q4-1 Sell -2-2 Q1 Q2 Q3 Q SSAB Ramirent Metsä Board UPM TeliaSonera Outotec Huhtamaki Nordea Amer Metso PKC Huhtamaki StoraEnso MetsäBoard Huhtamaki Amer Nokian Tyres Valmet Marimekko

19 Pricing of the fund Company Weight Country Industry P/E (LTM)* P/E (NTM)* DivYield (LTM) DivYield (NTM) P/B ROE Sampo Oyj Class A 9,1% Finland Insurance 15,6 16,3 4,7 5,0 2,3 14,7 Huhtamaki Oyj 8,5% Finland Containers & Packaging 20,3 18,1 2,2 2,4 3,6 17,9 Kone Oyj Class B 8,1% Finland Machinery 21,6 20,7 3,6 3,8 8,6 39,8 Nokia Oyj 6,8% Finland Communications Equipment 21,2 20,2 2,4 2,7 2,7 12,6 Cramo Oyj 6,4% Finland Trading Companies & Distributors 15,6 12,5 3,2 3,7 1,7 11,2 Metsae Board Corporation 4,7% Finland Paper & Forest Products 19,9 15,0 2,0 2,3 2,4 11,9 Stora Enso Oyj Class R 4,5% Finland Paper & Forest Products 12,7 11,6 3,6 4,2 1,2 9,2 Amer Sports Oyj Class A 4,5% Finland Leisure Products 23,9 19,4 2,0 2,4 3,5 14,5 Tikkurila Oyj 4,5% Finland Chemicals 17,0 15,5 5,0 5,0 3,6 21,1 Nokian Renkaat Oyj 4,3% Finland Auto Components 20,3 18,5 4,4 4,5 3,3 16,5 Topp 10 61,5% 18,3 16,5 3,3 3,6 2,6 14,5 ODIN Finland 17,1 15,2 3,7 4,0 2,2 13,0 * NTM = Next 12 months LTM = Last 12 months Adjusted earnings and fully diltuted number of shares

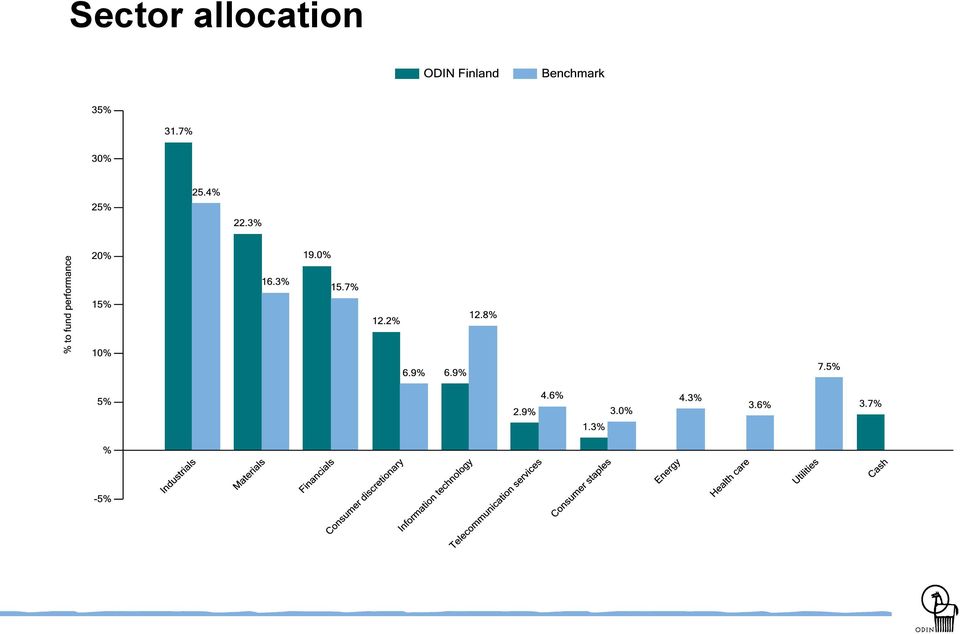

20 Sector allocation

21 Sector performance*, year to date (Sorted by weight in portfolio)

22 Sector contribution, year to date

23 Current holdings

24 Share price performance*, year to date (Sorted by weight in portfolio) *) Share price performance for equities included in the benchmark. Equities not included in the benchmark are calculated from portfolio figures.

25 Contribution, year to date

26 Risk Statistics (NOK) 3 Years Portfolio Index Active share 0,48 Sharpe ratio 1) 2,11 Standard Deviation 2) 12,64 2,31 12,52 Portfolio Alpha -0,42 Beta 0,95 Tracking error 4,37 Information ratio -0,51 1) Sharpe Ratio uses Norway - 3 MT Bills as risk free rate. 2) Standard Deviation is based upon monthly volatility.

27 Pricing - Finnish Equities (OMX Helsinki Cap.)

28 OECD Leading indicator Level above 100 indicates expanding activity in OECD area

Economic growth")

29 The International Monetary Fund (IMF) Economic growth forecast

30 ODIN Finland - 31/12/2015 Security (Company) Currency Market Number of shares Market price Cost price Market value Unrealised gain (loss) Local currency NOK 1000 NOK 1000 NOK 1000 % of assets under management Amer Sports EUR Helsinki , ,5 Marimekko EUR Helsinki , ,8 Nokian Renkaat/Tyres EUR Helsinki , ,3 Rapala EUR Helsinki , ,6 Total Consumer Discretionary ,2 Olvi A EUR Helsinki , ,3 Total Consumer Staples ,3 Citycon EUR Helsinki , ,4 Nordea (Eur) EUR Helsinki , ,3 Sampo A EUR Helsinki , ,1 Technopolis EUR Helsinki , ,2 Total Financials ,0 Caverion Corp EUR Helsinki , ,1 Cramo EUR Helsinki , ,4 Kone B EUR Helsinki , ,2 Metso EUR Helsinki , ,8 PKC Group EUR Helsinki , ,6 Valmet EUR Helsinki , ,5 Wärtsilä EUR Helsinki , ,1 Total Industrials ,7 Nokia EUR Helsinki , ,9 Total Information Technology ,9 Huhtamäki EUR Helsinki , ,5 Metsa Board EUR Helsinki , ,7 Stora Enso R EUR Helsinki , ,5 Tikkurila EUR Helsinki , ,5 Total Materials ,3 Elisa EUR Helsinki , ,9 Total Telecommunication Services ,9 Total portfolio ,3

31 Investments - ODIN Finland

32 Caverion Company Description Caverion designs, builds, operates and maintains technical solutions for buildings and industries in Northern and Central Europe. It offers its services in offices, retail properties, housing, public premises, industrial plants and infrastructure. Caverion was a spin-off from YIT, July Why Invested Current margins reflects poor cost control and perhaps even poorer order selection when it was a part of YIT Group. Order backlog clean-up has taken surprisingly long in the Nordics. Due to known cost overruns in some projects, margin development has underperformed in Technical installation markets are highly fragmented and pricing remains tight. Better order backlog quality could potentially double Nordic margins to 4%, close to levels of main competitors, even with limited help from the markets. Maintenance services accounts for more than half of sales and demand outlook is moderately positive as outsourcing and energy saving objectives drive demand Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Caverion Oyj Caverion Oyj OMX Helsinki Capped TR Miscellaneous Commercial Services Market Value (mill.) 1,134 Price 9.03 Price currency EUR Net debt (mill.) 50 Reporting currency EUR Enterprise Value (mill.) 1,184 FX rate (NOK) E 2016E Sales (mill.) 2,353 2,876 2,803 2,544 2,407 2,450 2,534 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

33 Citycon Company Description Specializing in grocery-anchored retail shopping centers, Citycon is the No. 1 shopping center owner in Finland and Estonia and among the market leaders in Sweden. With the recent Sektor acquisition it has become the number two player in the Norwegian shopping center business. Citycon has also established footholds in Lithuania and Denmark. Why Invested Following the acquisition of Norwegian SektorGruppen, Finland s share of Citycon s gross asset portfolio now stands at approx. 35%, Norway 31%, Sweden 27% and Baltics&Denmark 7%. The balance sheet is conservative, which should facilitate good dividend yield despite ongoing expansion investments. Near-term earnings uncertainties relate to the weak Finnish retail sector and the integration of Sektor. Citycon has confirmed its intention to keep the dividend at EUR Moreover, the company announced that there will be quarterly payments (instead of annual), attractive to long-term investors Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Citycon Oyj Citycon Oyj OMX Helsinki Capped TR Real Estate Development Market Value (mill.) 2,136 Price 2.40 Price currency EUR Net debt (mill.) 1,143 Reporting currency EUR Enterprise Value (mill.) 3,279 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

34 Cramo Company Decription Cramo is a leading service company specializing in equipment rental services for construction- and industrial companies. In addition, Cramo is the market leader in Nordic non-construction modular space rental. Cramo's key markets are Sweden (48% of sales in 2015E), Finland (16%) and Norway (12%). Why Invested Rental activity is linked to overall economic activity, construction activity and outsourcing trends. Improving construction activity, particularly in Sweden (two-thirds of EBITA) and profitability turnaround opportunities in Central Europe (mainly Germany) and Norway will support margin- and earnings improvement going forward. The non-construction module business offers good long-term growth potential with high margins and steady cash flow. April1, 2016 at the latest, Leif Gustafsson will succeed Vesa Kolvula as the new CEO Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Cramo Oyj Cramo Oyj OMX Helsinki Capped TR Finance/Rental/Leasing Market Value (mill.) 853 Price Price currency EUR Net debt (mill.) 382 Reporting currency EUR Enterprise Value (mill.) 1,234 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

35 Elisa Company Decription Elisa is a telecommunications, ICT and online service company serving 2.3 million consumer, corporate and public administration customers. In Finland, Elisa is the market leader in mobile subscriptions and fixed broadband subscriptions Performance - last 5 years Why Invested Elisa has a solid operational track record with rising market share in mobile. Elisa s competitiveness, innovation capabilities and execution are strong, and at a time when other operators are fighting pricing and margin pressures, Elisa targets growth opportunities and improving margins. Financial targets, EBITDA margin target (from above 35% to 36%) suggests continued margin improvement ambitions of Elisa. Finland's mobile prices are among the lowest in Europe, and there is upside ahead as consumers pay more for higher mobile speeds. The commitment to shareholder remuneration ensures a high and attractive dividend des.10 des.11 des.12 des.13 des.14 des.15 Elisa Oyj Class A Elisa Oyj Class A OMX Helsinki Capped TR Major Telecommunications Market Value (mill.) 5,822 Price Price currency EUR Net debt (mill.) 1,002 Reporting currency EUR Enterprise Value (mill.) 6,823 FX rate (NOK) E 2016E Sales (mill.) 1,463 1,530 1,553 1,547 1,535 1,557 1,566 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

36 Huhtamäki Company Description Huhtamaki is a global consumer packaging company, with sales to defensive sectors: food, foodservice and personal care. Group reporting is in 4 divisions: Flexible Packaging, North America, Molded Fibre and Foodservice Europe-Asia-Oceania. Why Invested Huhtamäki s sales and earnings are broadly diversified in terms of regions, customers and product areas. North America is the largest market at around 30% of sales. After the 2014 sales of the Films business and the acquisition of Positive Packaging in 2015, Emerging Markets now accounts for nearly 40% of group revenues. Demand for consumer packaging in developed countries is typically relatively stable, irrespective of macroeconomic cycles. In emerging markets demand is growing fast, creating the potential for organic growth. Profitability and cash generation imply a stable and competitive business model. Huhtamaki also has a good track record of growing by acquisitions Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Huhtamaki Oyj Huhtamaki Oyj OMX Helsinki Capped TR Containers/Packaging Market Value (mill.) 3,610 Price Price currency EUR Net debt (mill.) 295 Reporting currency EUR Enterprise Value (mill.) 3,905 FX rate (NOK) E 2016E Sales (mill.) 1,952 2,044 2,335 2,342 2,236 2,733 2,891 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

37 KONE Company Description Kone is the global no. 1 Elevator and Escalator company with a 19% mkt share in new equipment units. The estimated global market share in installed service base is 8%, giving KONE a nr. 4 position after Otis, Schindler and Thyssen. Services, consisting of maintenance and modernization, make up 41% of sales. New elevators and escalators stand for 59% of revenue. Kone's top-4 markets in terms of revenue are China, US, France and UK. Why Invested KONE is perfectly positioned to benefit from the megatrends driving the elevator and escalator industry: urbanization, safety, changing demographics and environment. KONE has strong service growth potential after the long spree of elevator deliveries in past years. The Chinese maintenance market represents the single largest long-term opportunity for KONE, but short-term, the Chinese new construction market will be under pressure. The company runs a very capital light business model which generates strong cash flows Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Kone Oyj Class B Kone Oyj Class B OMX Helsinki Capped TR Engineering & Construction Market Value (mill.) 17,595 Price Price currency EUR Net debt (mill.) -1,082 Reporting currency EUR Enterprise Value (mill.) 16,513 FX rate (NOK) E 2016E Sales (mill.) 4,987 5,225 6,277 6,933 7,335 8,507 8,896 EBIT (Operating Income) (mill.) ,019 1,225 1,292 Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

38 Marimekko Company Description Marimekko engages in design, manufacturing, and distribution of textile and clothing. It operates through the product lines: Fashion (40% of revenue), Home/ Interior Decoration (37%), and Bags (23%). 44% of sales are generated outside of Finland. Why Invested Due to weak domestic consumer demand and headwind in the international expansion program, profitability has lagged expectations and company targets. International expansion has increased Marimekko s fixed cost too much, whereas sales from new stores have been disappointing. In April 2015, Tiina Alahuhta-Kasko became new CEO. She has acted as the Chief Operating Officer of Marimekko since 2014 and has also since 2011 held the position of Chief Marketing Officer. She joined Marimekko in The main owner and former CEO Mika Ihamuotila, was elected as the new Chairman of the Board Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Marimekko Oyj Marimekko Oyj OMX Helsinki Capped TR Apparel/Footwear Market Value (mill.) 67 Price 8.30 Price currency EUR Net debt (mill.) 3 Reporting currency EUR Enterprise Value (mill.) 70 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

39 Metsä Board Company Description Metsä Board is the leading fresh forest fibre paperboard producer in Europe, and the market leader in folding boxboard in Europe and global market leader in coated white top kraftliner. Why Invested The company has been through a huge restructuring and change of strategic focus. In 2005 paper businesses was over 80% of sales, 26% in 2014 and only 4% in By 2017, the Paper division will go to zero. With investments in cartonboard, the conversion of fine papers to kraftliner and the divestment of paper operations, Metsä Board is transforming into a packaging producer, with a better growth profile and sustainable higher earnings on the cards. Main geographical growth focus is in Americas where there is limited local supply of high-quality paperboards. Around 40-50% of US converters are independent, and thus eager to buy from Metsä Board as opposed to their competitors (local, integrated producers) Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Metsae Board Corporation Class B Metsae Board Corporation Class B OMX Helsinki Capped TR Pulp & Paper Market Value (mill.) 2,435 Price 6.86 Price currency EUR Net debt (mill.) 434 Reporting currency EUR Enterprise Value (mill.) 2,868 FX rate (NOK) E 2016E Sales (mill.) 2,605 2,485 2,108 2,019 2,008 2,019 2,025 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

40 Metso Company Description Metso is a global provider of minerals processing solutions for mining and aggregates industries and flow control solutions for the oil and gas and mining industries. 61% of total sales is service offerings ranging from wear and spare parts, maintenance and repairs to performance services. In April 2015, Metso completed the sale of the Process Automation systems business (EUR 300m sales operation) to Valmet. Why Invested Metso is still valued as a low quality and volatile company. The de-merger of Valmet and the exit from risky mining projects/big size projects, have reduced the risk profile. Short- and medium term, the continuous weak mining capex market put pressure on earnings, and mining capex is unlikely to recover any time soon. However, 61% of total sales are service-related, and cost cutting benefits are coming through. The balance sheet is very strong and dividend capacity high Performance - last 5 years 0 okt.10 okt.11 okt.12 okt.13 okt.14 okt.15 Metso Oyj Metso Oyj OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 3,112 Price Price currency EUR Net debt (mill.) 584 Reporting currency EUR Enterprise Value (mill.) 3,696 FX rate (NOK) E 2016E Sales (mill.) 5,552 6,646 7,504 3,858 3,658 2,999 2,828 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

41 Nokia Company Description Nokia today is a completely different company than 5 years ago. After divesting its mobile phones business to Microsoft in early 2014, Nokia on April 15, 2015 announced that it would make an offer for all Alcatel_Lucent shares. Later in 2015, they sold the maps business HERE to a German carmaker consortium. Why Invested Nokia's shareholders finally approved the acquisition project of Alcatel- Lucent at early December The transaction should close in Q1. The Alcatel-Lucent transaction would on a fully diluted basis mean that Nokia shareholders would own 66,5% and AL holders 33,5% of the new company. The combined company would have a highly complementary portfolio consisting of a strong presence in mobile and fixed broadband, IP routing, core networks, cloud applications and services. Nokia announced that the closing of the disposal of Hereto the German carmaker consortium (Audi, BMW, Daimler) will take place in Q4/15. Accordingly, Nokia will receive slightly more than EUR2.5bn in cash Performance - last 5 years 0 jan.11 jan.12 jan.13 jan.14 jan.15 jan.16 Nokia Oyj Nokia Oyj OMX Helsinki Capped TR Telecommunications Equipment Market Value (mill.) 26,273 Price 6.58 Price currency EUR Net debt (mill.) -5,264 Reporting currency EUR Enterprise Value (mill.) 21,009 FX rate (NOK) E 2016E Sales (mill.) 42,446 38,659 30,177 12,709 12,732 12,904 12,656 EBIT (Operating Income) (mill.) 1, ,411 1,746 1,737 Net Income (mill.) 1,850-1,164-3, ,163 1,111 1,173 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

42 Nokian Company Description Nokian manufactures tyres in areas with special challenges for tire performance, snow, forest and harsh driving conditions in different seasons. NT is the leading winter tyre brand in the world. The tire chain Vianor, operates as a wholesaler and a retailer. Why Invested The Russian market is still challenging, but the company benefits greatly from having nearly 80% of the Group tire production in the highly efficient Russian factory. 60% is exported out of Russia. Good growth in areas as North America and in Central Europe, including strong growth within summer tires, have now stabilized its operations, providing good conditions for further profit improvements. With top-rated products the brand awareness continues to improve, enabling the company to gain shares from its key rivals Continental and Michelin Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Nokian Renkaat Oyj Nokian Renkaat Oyj OMX Helsinki Capped TR Automotive Aftermarket Market Value (mill.) 4,458 Price Price currency EUR Net debt (mill.) -165 Reporting currency EUR Enterprise Value (mill.) 4,294 FX rate (NOK) E 2016E Sales (mill.) 1,058 1,457 1,612 1,521 1,389 1,319 1,381 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

43 Nordea Company Description Nordea is the largest commercial bank in the Nordic region. Nordea was created through the merger of Sweden's Nordbanken and Finland's Merita bank in 1997, and the acquisitions of Denmark's Unidanmark in 1999 and Norway's Christiania Bank in Retail Banking comprises 50% of revenues, Wholesale Banking 25% and Wealth Management 15%. Sampo is the main shareholder with approximately 21,2% of the outstanding shares. Why Invested Nordea is the most diversified Nordic Bank. Loan losses are down to the lowest level in over six years, although uncertainties within their maritime exposure are on the rise. However, they are starting to deliver on their ambitious cost savings plan. The Nordea case is to a large extent high divididend payments as growth capital need is limited. However, short term, there is some uncertainty around capital requirements and the size of additional capital regulators will put on Nordea Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Nordea Bank AB Nordea Bank AB OMX Helsinki Capped TR Regional Banks Market Value (mill.) 377,861 Price Price currency SEK Net debt (mill.) 2,167,609 Reporting currency EUR Enterprise Value (mill.) 2,545,470 FX rate (NOK) E 2016E Sales (mill.) 14,386 16,844 17,279 18,485 20,244 10,110 10,033 EBIT (Operating Income) (mill.) ,445 5,349 Net Income (mill.) 2,657 2,627 3,119 3,107 3,371 3,829 3,646 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

44 Olvi Company Description Olvi is Finland s third largest brewery and soft drink company with a market share of 24% in alcoholic beverages and 9% in non-alcoholic beverages. The company has been present in the Baltic States since 1996 and in Belarus since Why Invested Olvi is one of the quality small caps in Finland with a proven track record of growth, steadily improving earnings and a hunger for better efficiency. The company has enjoyed sales growth of 6% CAGR in the past five years on the back of expanding market shares and successful products that improve negotiation power and mix. The growth has also been profitable. Margins have improved 190bps since 2009 and ROE is 20%. Short-term, weakening Eastern European economies have put pressure on the Olvi operations. Olvi estimates that the Group s sales volume for 2015 will increase slightly on the previous year. Net sales and operating profit are estimated to fall slightly short of Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Olvi Oyj Class A Olvi Oyj Class A OMX Helsinki Capped TR Beverages: Alcoholic Market Value (mill.) 378 Price Price currency EUR Net debt (mill.) 57 Reporting currency EUR Enterprise Value (mill.) 435 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

45 PKC Group Company Description PKC Group is a systems supplier of wiring harnesses and electronics. PKC is the global market leader in its key segment wiring harnesses for trucks. The main customers are Volvo, Daimler North America, Navistar, Paccard, MAN and Scania. US market accounts for 60-65% of its sales followed by Europe and Latin America. With the acquisition of Groclin, the company moves into the rolling stock production value chain. Why Invested PKC is a company in change was an exceptionally weak year: huge loss in Brazil, weak European truck markets, costs to production set-up optimization and costs related to growth in China. During 2015, PKC Group s has taken two concrete steps on their growth strategy as Chinese joint venture with Jiangsu Huakai is has started its operations (Sep 4th) and acquisition of Polish rolling stock subcontractor Groclin S.A. is completed (July 1st). Profitability should improve in Europe in 2016 as new production facilities offer better wage to output ratios Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 PKC Group Oyj PKC Group Oyj OMX Helsinki Capped TR Electrical Products Market Value (mill.) 392 Price Price currency EUR Net debt (mill.) -9 Reporting currency EUR Enterprise Value (mill.) 383 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

46 Rapala VMC Company Description Rapala VMC is one of four global players within recreational fishing. The company have a big distribution network, global manufacturing resources and desired brands within fishing tackle and equipment such as fishing lures, treble hooks and fishing related knives and tools. Why Invested The end-markets are in general pretty stable, supporting a good and stable cash flow (around 7-8% sustainable FCF yield and 5% dividend yield). The company s growth strategy is based on the cornerstone brands, manufacturing and distribution. A costly production shift from China to Indonesia have weighted heavily on the profitability. The factory move is now over and going forward should drive improving earnings. However, the company struggles to find significant top-line growth. There is potential to leverage the wide distribution network by adding business through acquisitions, but these are hard to find in the fishing business Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Rapala VMC Oyj Rapala VMC Oyj OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 185 Price 4.74 Price currency EUR Net debt (mill.) 104 Reporting currency EUR Enterprise Value (mill.) 289 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

47 Sampo Company Description Sampo is the leading pan-nordic non-life insurance company through its subsidiary, If P&C, and a leading life insurer in Finland through Mandatum Life. After selling its banking operations to Danske Bank in early 2007, Sampo has been using the proceeds to acquire stakes in Nordea and Topdanmark. As Sampo now holds approx. 21,2% of Nordea and 27% of Topdanmark, their results are included in Sampo's P&L as associated companies. Why Invested Sampo is geographically and operationally the most diversified financial institution in the Nordics The management have full ownership to the company structure as they have established it. The shares still have long-term attractions as Sampo s operations are stable with strong cash flows, visibility is good and the dividend story looks stronger than ever in light of the group s strong capital position Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Sampo Oyj Class A Sampo Oyj Class A OMX Helsinki Capped TR Property/Casualty Insurance Market Value (mill.) 26,264 Price Price currency EUR Net debt (mill.) 228 Reporting currency EUR Enterprise Value (mill.) 26,492 FX rate (NOK) E 2016E Sales (mill.) 6,316 5,534 6,475 6,522 6,702 4,419 4,524 EBIT (Operating Income) (mill.) ,882 1,797 Net Income (mill.) 1,104 1,038 1,404 1,452 1,540 1,701 1,612 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

48 Stora Enso Company Description Stora Enso is one of the world's largest forest industry companies. It is a leading producer of consumer packaging boards and sawn wood products. It has a large and growing net pulp position. The company has a major presence in fine paper, magazine paper, newsprint and paperboard. Why Invested Stora continues to restructure its paper operations and reposition to more profitable growth areas, such as southern hemisphere-based pulp and packaging materials. Low cost pulp and packaging will be ~65% of the company via the transformation projects; the ramp-up of the Montes del Plata pulp mill, investments into the conversion of the Varkaus paper machine to lightweight containerboard, and the large investment into the greenfield board mill in Guangxi, China. Stora Enso has a sound balance sheet and good free cash flow generation Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Stora Enso Oyj Class R Stora Enso Oyj Class R OMX Helsinki Capped TR Pulp & Paper Market Value (mill.) 6,618 Price 8.39 Price currency EUR Net debt (mill.) 3,184 Reporting currency EUR Enterprise Value (mill.) 9,802 FX rate (NOK) E 2016E Sales (mill.) 10,297 10,965 10,815 10,544 10,213 10,069 10,218 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

49 Technopolis Company Description Technopolis engages in real estate, leasing and service businesses in Finland, Norway, Estonia, Russia and Lithuania. It combines business support services with multi-user business environments. The company develops, owns and operates a chain of 21 smart business parks that combine services with flexible and modern office space. Why Invested Attractive business concept including high-quality modern office space combined with value adding service offering. Expanding in Finland and other countries within the Baltic region, and broadening its customer base in knowledge-intensive industries. The newest region is Norway with the joint venture in Oslo Fornebu. Very solid occupancy rate track record, currently solid 93.5% despite challenging Finnish office market Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Technopolis Oyj Technopolis Oyj OMX Helsinki Capped TR Real Estate Development Market Value (mill.) 397 Price 3.73 Price currency EUR Net debt (mill.) 868 Reporting currency EUR Enterprise Value (mill.) 1,265 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

50 Tikkurila Company Description Tikkurila is the clear market leader in decorative paint in its core regions (Finland, Sweden and Russia) and is one of the leaders in the Baltic region and Poland. Why Invested Tikkurila has a reputation of being very profitability focused and the operating margin is already close to the long-term target of 12%. The business model is highly cash generative and as the balance sheet is very strong, the company distributes a large part of its net earnings back to shareholder through dividends, offering a good dividend yield as well. The long-term target is to reach EUR1bn in sales by 2018, while maintaining a strong profitability and solid balance sheet., It s evident that the sales target can only be reached by making several acquisitions. The Russian market has been very challenging, and the outlook is still tough. But very strong growth and profitability in Sweden and Poland eases the pain des.10 des.11 des.12 des.13 des.14 des.15 Tikkurila Oyj Tikkurila Oyj Performance - last 5 years OMX Helsinki Capped TR Industrial Specialties Market Value (mill.) 711 Price Price currency EUR Net debt (mill.) 47 Reporting currency EUR Enterprise Value (mill.) 758 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

51 Valmet Company Description Valmet is a leading global developer and supplier of services and technologies for the pulp, paper and energy industries. Valmet s services cover everything from maintenance outsourcing to mill and plant improvements and spare parts. The strong technology offering includes entire pulp mills, tissue, board and paper production lines, as well as power plants for bio-energy production. Early 2015, Valmet acquired the Process Automation business unit from Metso (EUR 270m sales). Why Invested It s all about margin improvement and stability. Valmet's promised profitability improvement seems to be materializing as Valmet's program to increase margins starts to show. The acquired automation business is truly stable business, only 20% of sales comes from greenfield investments and remaining 80% from services and rebuilds/modernizations of existing machines. In total, more than 40% of sales now derived from stable business i.e Services and Automation Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Valmet Corp Valmet Corp OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 1,334 Price 8.90 Price currency EUR Net debt (mill.) -153 Reporting currency EUR Enterprise Value (mill.) 1,181 FX rate (NOK) E 2016E Sales (mill.) 2,453 2,703 3,014 2,613 2,473 2,961 3,002 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

52 Wärtsilä Company Description Wärtsilä is the leading global manufacturer of medium-speed engines for marine applications. Wärtsilä also sells engine-based power plants for decentralized power generation and grid stabilization. The most stable business, Services, represents some +40% of revenues, Marine Solutions 33% and Energy Solutions 24%. Why Invested A quality company. Within Marine, Wärtsilä is exposed to the global ship-order intake. Offshore orders, an important segment for W, are down by +50% vs the 2013 peak, but W has so far managed to keep its order intake, probably compensated by gas carriers to which W s Hamworthy division sells the gas handling systems. New environmental legislation will boost low emission and gas technology demand both on land and at sea. Gas and dual fuel engines are key business drivers and the environmental business offers growth prospects Performance - last 5 years 0 des.10 des.11 des.12 des.13 des.14 des.15 Wartsila Oyj Abp Wartsila Oyj Abp OMX Helsinki Capped TR Trucks/Construction/Farm Machinery Market Value (mill.) 8,314 Price Price currency EUR Net debt (mill.) 95 Reporting currency EUR Enterprise Value (mill.) 8,409 FX rate (NOK) E 2016E Sales (mill.) 4,553 4,209 4,725 4,654 4,779 5,097 5,204 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%) The Power Plant business remains weak currently, despite healthy fundamentals and new potential in LNG terminals.

53 Investment Objective Long term value creation We prefer performing companies, with strong long term prospects, available at favourable prices

54 Investment Philosophy Performance - prospects - price Performance Operating excellence «Doing good business with bad people simply doesn t work» Warren E. Buffet Prospects Strong competitive position «We don t focus at beating the market short term. We want our holdings to beat their competitors long term» Börje Ekholm Price Favourable valuation «The bitterness of poor quality remains long after the sweetness of a nice price is forgotten» Unknown

55 Om ODIN Finland ODIN Finland är en aktivt förvaltad aktiefond som investerar i börsnoterade aktiebolag och har sitt huvudkontor eller ursprung i Finland. Fondens långsiktiga mål är att ge högre avkastning än den finska aktiemarknaden, mätt enligt fondens referensindex. Fakta om fonden Ansvarig förvaltare Truls Haugen Förvaltare sedan Referensindex OMX Helsinki Cap GI Basvaluta NOK Förvaltningsavgift 2 % Tecknings-/inlösenavgift 0 % Minsta teckningsbelopp NOK 55

56 Om förvaltaren Fondens ansvariga förvaltare Truls Haugen kom till ODIN Han är ingenjör och civilekonom i grunden och har gedigen erfarenhet som förvaltare av finska och nordiska aktieportföljer. Han är även auktoriserad finansanalytiker. Förutom sin långa och breda erfarenhet av portföljförvaltning och analys hos ODIN har Truls även erfarenhet från försäkringsbranschen. 56

57 Använd våra tjänster Kontrollera innehav, avkastning m.m. Logga in på dina fondsidor hos ODIN Online Sätt dina pengar i arbete Teckna andelar i våra fonder på nätet med BankID Håll dig uppdaterad Anmäl dig till vårt nyhetsbrev Prata med oss kundeservice@odinfond.no

58 Vi påminner om att. Historisk avkastning är ingen garanti för framtida avkastning, som bland annat beror på marknadsutvecklingen, förvaltarens skicklighet, fondens risk samt kostnader för förvaltning. Avkastningen kan bli negativ om aktiekurserna faller. Uttalandena i denna rapport speglar ODINs syn på marknaden vid den tidpunkt då rapporten utarbetats. Vi har använt källor som bedöms vara pålitliga, men vi kan inte garantera att uppgifterna från dessa källor är korrekta eller fullständiga. Anställda hos ODIN Forvaltning AS får handla för egen räkning med flera slags finansiella instrument. Det innebär att anställda hos ODIN Forvaltning AS kan äga värdepapper i företag som omnämns i den här rapporten, liksom andelar i ODINs fonder. Anställdas egenhandel ska följa ODIN Forvaltning AS interna riktlinjer för anställdas egenhandel, som har utarbetats i enlighet med den norska lagen om handel med värdepapper ("verdipapirhandelloven") och Verdipapirfondenes forenings branschstandard. Faktablad och informationsbroschyr för fonden finns på

59

ODIN Fastighet I. Fondkommentar september 2015

ODIN Fastighet I Fondkommentar september 2015 2 Fondens portfölj ODIN Fastighet I september 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,0 procent under den senaste

ODIN Fastighet I Fondkommentar september 2015 2 Fondens portfölj ODIN Fastighet I september 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,0 procent under den senaste

ODIN Finland. Fondkommentar september 2015

ODIN Finland Fondkommentar september 2015 Fondens portfölj ODIN Finland september Avkastning senaste månaden och hittills i år Fondens värde sjönk med 3,1 procent den senaste månaden. Referensindex föll

ODIN Finland Fondkommentar september 2015 Fondens portfölj ODIN Finland september Avkastning senaste månaden och hittills i år Fondens värde sjönk med 3,1 procent den senaste månaden. Referensindex föll

ODIN Finland. Fondkommentar november 2016

ODIN Finland Fondkommentar november 2016 Fondens portefölj ODIN Finland november 2016 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0 procent under den senaste månaden. Avkastningen

ODIN Finland Fondkommentar november 2016 Fondens portefölj ODIN Finland november 2016 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0 procent under den senaste månaden. Avkastningen

ODIN Fastighet I. Fondkommentar mars 2015

ODIN Fastighet I Fondkommentar mars 2015 2 Fondens portfölj ODIN Fastighet I mars 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,8 procent under den senaste månaden.

ODIN Fastighet I Fondkommentar mars 2015 2 Fondens portfölj ODIN Fastighet I mars 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,8 procent under den senaste månaden.

ODIN Maritim. Fondkommentar oktober 2015

ODIN Maritim Fondkommentar oktober 2015 Fondens portfölj ODIN Maritim oktober 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,9 procent den senaste månaden. Avkastningen

ODIN Maritim Fondkommentar oktober 2015 Fondens portfölj ODIN Maritim oktober 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,9 procent den senaste månaden. Avkastningen

ODIN Sverige. Fondkommentar juni 2015

ODIN Sverige Fondkommentar juni 2015 Fondens portfölj ODIN Sverige juni 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -6,4 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar juni 2015 Fondens portfölj ODIN Sverige juni 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -6,4 procent under den gångna månaden. Avkastningen

ODIN Finland. Fondkommentar mars 2017

ODIN Finland Fondkommentar mars 2017 Fondens portfölj ODIN Finland C mars 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 2,0 procent under den senaste månaden Fondens referensindex

ODIN Finland Fondkommentar mars 2017 Fondens portfölj ODIN Finland C mars 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 2,0 procent under den senaste månaden Fondens referensindex

ODIN Fastighet. Fondkommentar november 2015

ODIN Fastighet Fondkommentar november 2015 2 Fondens portfölj ODIN Fastighet november 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,4 procent under den senaste månaden.

ODIN Fastighet Fondkommentar november 2015 2 Fondens portfölj ODIN Fastighet november 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,4 procent under den senaste månaden.

ODIN Maritim. Fondkommentar juni 2015

ODIN Maritim Fondkommentar juni 2015 Fondens portfölj ODIN Maritim juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,2 procent den senaste månaden. Avkastningen för

ODIN Maritim Fondkommentar juni 2015 Fondens portfölj ODIN Maritim juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,2 procent den senaste månaden. Avkastningen för

ODIN Fastighet B. Fondkommentar mars 2018

ODIN Fastighet B Fondkommentar mars 2018 Fondens portfölj ODIN Fastighet B - mars 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,5 procent under den senaste månaden Fondens

ODIN Fastighet B Fondkommentar mars 2018 Fondens portfölj ODIN Fastighet B - mars 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,5 procent under den senaste månaden Fondens

Presentation of the Inwido Group

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

ODIN Fastighet I. Fondkommentar juni 2015

ODIN Fastighet I Fondkommentar juni 2015 2 Fondens portfölj ODIN Fastighet I juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -7,8 procent under den senaste månaden.

ODIN Fastighet I Fondkommentar juni 2015 2 Fondens portfölj ODIN Fastighet I juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -7,8 procent under den senaste månaden.

ODIN Norden. Fondkommentar november 2015

ODIN Norden Fondkommentar november 2015 Fondens portfölj ODIN Norden november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 4,9 procent den senaste månaden. Avkastningen

ODIN Norden Fondkommentar november 2015 Fondens portfölj ODIN Norden november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 4,9 procent den senaste månaden. Avkastningen

ODIN Sverige C. Fondkommentar februari 2018

ODIN Sverige C Fondkommentar februari 2018 Fondens portfölj ODIN Sverige C februari 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,2 procent under den gångna månaden Fondens

ODIN Sverige C Fondkommentar februari 2018 Fondens portfölj ODIN Sverige C februari 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,2 procent under den gångna månaden Fondens

ODIN Finland Fondkommentar Januari 2011. Truls Haugen

ODIN Finland Fondkommentar Januari 2011 Truls Haugen 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 32,7 procent för ODIN Finland. Fondens referensindex steg under motsvarande period med

ODIN Finland Fondkommentar Januari 2011 Truls Haugen 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 32,7 procent för ODIN Finland. Fondens referensindex steg under motsvarande period med

ODIN Sverige C. Fondkommentar mars 2018

ODIN Sverige C Fondkommentar mars 2018 Fondens portfölj ODIN Sverige C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -4,0 procent under den gångna månaden Fondens referensindex

ODIN Sverige C Fondkommentar mars 2018 Fondens portfölj ODIN Sverige C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -4,0 procent under den gångna månaden Fondens referensindex

ODIN Finland. Mycket datatrafik i TeliaSonera. Cramo bygger i moduler. Fondkommentar april 2014. Metso högaktuellt. Besvärligt USA-väder

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 1,7 procent

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 1,7 procent

ODIN Sverige C. Fondkommentar november 2017

ODIN Sverige C Fondkommentar november 2017 Fondens portfölj ODIN Sverige C november 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var -2,5 procent under den gångna månaden Fondens

ODIN Sverige C Fondkommentar november 2017 Fondens portfölj ODIN Sverige C november 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var -2,5 procent under den gångna månaden Fondens

ODIN Norge. Fondkommentar juli 2015

ODIN Norge Fondkommentar juli 2015 Fondens portfölj ODIN Norge juli Avkastning senaste månaden och hittills i år Fonden sjönk med 2,0 procent under den senaste månaden. Fondens referensindex sjönk under

ODIN Norge Fondkommentar juli 2015 Fondens portfölj ODIN Norge juli Avkastning senaste månaden och hittills i år Fonden sjönk med 2,0 procent under den senaste månaden. Fondens referensindex sjönk under

Hugin & Munin - Weekly Market Briefing 33-2013

Hugin & Munin - Weekly Market Briefing 33-2013 Är det värsta över? Den ekonomiska tillväxten i västvärlden är tillbaka om vi ska tro färsk statistik från det andra kvartalet. Avkastning respektive börs,

Hugin & Munin - Weekly Market Briefing 33-2013 Är det värsta över? Den ekonomiska tillväxten i västvärlden är tillbaka om vi ska tro färsk statistik från det andra kvartalet. Avkastning respektive börs,

Accessing & Allocating Alternatives

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

ODIN Sverige. Fondkommentar oktober 2015

ODIN Sverige Fondkommentar oktober 2015 Fondens portfölj ODIN Sverige oktober 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,8 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar oktober 2015 Fondens portfölj ODIN Sverige oktober 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,8 procent under den gångna månaden. Avkastningen

ODIN Finland. Årskommentar 2014

ODIN Finland Årskommentar 2014 Fondens portfölj ODIN Finland december 2014 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -1,4 procent under den senaste månaden. Avkastningen

ODIN Finland Årskommentar 2014 Fondens portfölj ODIN Finland december 2014 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -1,4 procent under den senaste månaden. Avkastningen

ODIN Fastighet I (Eiendom I)

") ODIN Fastighet I (Eiendom I) Fondkommentar april 2014 Stabila resultat hittills i år Låga räntor och god ekonomi Kursuppgång följer kapitaluppbyggnad Låga räntor och god ekonomi ger uppsving ODIN Eiendom

ODIN Fastighet I (Eiendom I) Fondkommentar april 2014 Stabila resultat hittills i år Låga räntor och god ekonomi Kursuppgång följer kapitaluppbyggnad Låga räntor och god ekonomi ger uppsving ODIN Eiendom

ODIN Sverige. Fondkommentar augusti 2015

ODIN Sverige Fondkommentar augusti 2015 Fondens portfölj ODIN Sverige augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -3,2 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar augusti 2015 Fondens portfölj ODIN Sverige augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -3,2 procent under den gångna månaden. Avkastningen

ODIN Fastighet. Fondkommentar februari 2018

ODIN Fastighet Fondkommentar februari 2018 Fondens portfölj ODIN Fastighet C - februari 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,6 procent under den senaste månaden

ODIN Fastighet Fondkommentar februari 2018 Fondens portfölj ODIN Fastighet C - februari 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,6 procent under den senaste månaden

ODIN Europa. Fondkommentar augusti 2015

ODIN Europa Fondkommentar augusti 2015 Fondens portfölj ODIN Europa augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -7,2 procent under den senaste månaden. Avkastningen

ODIN Europa Fondkommentar augusti 2015 Fondens portfölj ODIN Europa augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -7,2 procent under den senaste månaden. Avkastningen

ODIN Global C. Fondkommentar mars 2018

ODIN Global C Fondkommentar mars 2018 Fondens portfölj ODIN Global C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,8 procent den senaste månaden Fondens referensindex

ODIN Global C Fondkommentar mars 2018 Fondens portfölj ODIN Global C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,8 procent den senaste månaden Fondens referensindex

Hugin & Munin - Weekly Market Briefing 41-2013

Hugin & Munin - Weekly Market Briefing 41-2013 Makronyheter Den amerikanska skuldnivå präglade finansmarknaderna under förra veckan: Kommer amerikanska politiker verkligen riskera att USA åsidosätter sina

Hugin & Munin - Weekly Market Briefing 41-2013 Makronyheter Den amerikanska skuldnivå präglade finansmarknaderna under förra veckan: Kommer amerikanska politiker verkligen riskera att USA åsidosätter sina

Hugin & Munin - Weekly Market Briefing 5-2013

Hugin & Munin - Weekly Market Briefing 5-2013 En god start på året för aktiemarknaderna Januari månad har varit en period med stark kursutveckling på aktiemarknaderna och flera andra tecken visar på att

Hugin & Munin - Weekly Market Briefing 5-2013 En god start på året för aktiemarknaderna Januari månad har varit en period med stark kursutveckling på aktiemarknaderna och flera andra tecken visar på att

ODIN Energi. Fondkommentar november 2015

ODIN Energi Fondkommentar november 2015 ODIN Offshore blir ODIN Energi Den 30 november 2015 fusionerades ODIN Maritim in i ODIN Offshore och ODIN Offshore bytte samtidigt namn till ODIN Energi. ODIN Energi

ODIN Energi Fondkommentar november 2015 ODIN Offshore blir ODIN Energi Den 30 november 2015 fusionerades ODIN Maritim in i ODIN Offshore och ODIN Offshore bytte samtidigt namn till ODIN Energi. ODIN Energi

ODIN Sverige. Fondkommentar november 2015

ODIN Sverige Fondkommentar november 2015 Fondens portfölj ODIN Sverige november 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,7 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar november 2015 Fondens portfölj ODIN Sverige november 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,7 procent under den gångna månaden. Avkastningen

ODIN Global. Fondkommentar november 2015

ODIN Global Fondkommentar november 2015 Fondens portfölj ODIN Global november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 3,3 procent den senaste månaden. Avkastningen

ODIN Global Fondkommentar november 2015 Fondens portfölj ODIN Global november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 3,3 procent den senaste månaden. Avkastningen

ODIN USA. Fondkommentar oktober 2017

ODIN USA Fondkommentar oktober 2017 Fondens portfölj Avkastning ODIN USA C oktober 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 6,2 procent under den senaste månaden Fondens

ODIN USA Fondkommentar oktober 2017 Fondens portfölj Avkastning ODIN USA C oktober 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 6,2 procent under den senaste månaden Fondens

ODIN Sverige C. Fondkommentar maj 2017

ODIN Sverige C Fondkommentar maj 2017 Fondens portfölj ODIN Sverige C maj 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var 2,7 procent under den gångna månaden. Fondens referensindex

ODIN Sverige C Fondkommentar maj 2017 Fondens portfölj ODIN Sverige C maj 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var 2,7 procent under den gångna månaden. Fondens referensindex

BTS Group AB (publ) Annual General Meeting 2016 Stockholm, May 10, 2016

Annual General Meeting 2016 Stockholm, May 10, 2016") BTS Group AB (publ) Annual General Meeting 2016 Stockholm, May 10, 2016 Copyright 2016 BTS Copyright 2016 BTS www.pwc.se Revisionen 2015 BTS Group AB (publ) årsstämma 10 maj 2016 Revisionens syfte och

BTS Group AB (publ) Annual General Meeting 2016 Stockholm, May 10, 2016 Copyright 2016 BTS Copyright 2016 BTS www.pwc.se Revisionen 2015 BTS Group AB (publ) årsstämma 10 maj 2016 Revisionens syfte och

Olof Sand CEO & President

Olof Sand CEO & President Proact in brief Pro forma Proact is a specialist company within services and solutions for storage and archiving Goal is to be established in Northern Europe within the next few

Olof Sand CEO & President Proact in brief Pro forma Proact is a specialist company within services and solutions for storage and archiving Goal is to be established in Northern Europe within the next few

Signatursida följer/signature page follows

Styrelsens i Flexenclosure AB (publ) redogörelse enligt 13 kap. 6 och 14 kap. 8 aktiebolagslagen över förslaget till beslut om ökning av aktiekapitalet genom emission av aktier och emission av teckningsoptioner

Styrelsens i Flexenclosure AB (publ) redogörelse enligt 13 kap. 6 och 14 kap. 8 aktiebolagslagen över förslaget till beslut om ökning av aktiekapitalet genom emission av aktier och emission av teckningsoptioner

ODIN Norden Fondkommentar Januari 2011. Nils Petter Hollekim

ODIN Norden Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 10,3 procent för ODIN Norden. Fondens referensindex steg under motsvarande period

ODIN Norden Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 10,3 procent för ODIN Norden. Fondens referensindex steg under motsvarande period

PRESSINFORMATION från Wallenstamkoncernen

Wallenstam was founded in 1944 and, with more than 10,000 apartments in its portfolio, is one of the largest residential property companies on the Stockholm Stock Exchange. With floor space totalling about

Wallenstam was founded in 1944 and, with more than 10,000 apartments in its portfolio, is one of the largest residential property companies on the Stockholm Stock Exchange. With floor space totalling about

ODIN Norge. Fondkommentar maj 2017

ODIN Norge Fondkommentar maj 2017 Fondens portfölj ODIN Norge C maj 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,2 procent den senaste månaden Fondens referensindex

ODIN Norge Fondkommentar maj 2017 Fondens portfölj ODIN Norge C maj 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,2 procent den senaste månaden Fondens referensindex

PROFIL MÅTTLIG Portföljöversikt

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 PROFIL MÅTTLIG ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,3

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 PROFIL MÅTTLIG ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,3

The road to Recovery in a difficult Environment

Presentation 2010-09-30 The road to Recovery in a difficult Environment - a presentation at the Workability International Conference Social Enterprises Leading Recovery in Local and Global Markets in Dublin

Presentation 2010-09-30 The road to Recovery in a difficult Environment - a presentation at the Workability International Conference Social Enterprises Leading Recovery in Local and Global Markets in Dublin

ODIN Fastighet. Årskommentar 2015

ODIN Fastighet Årskommentar 2015 2 Fondens portfölj ODIN Fastighet december 2015 Avkastning senaste månaden och i år Fonden hade en avkastning på 1,1 procent under den senaste månaden. Avkastningen för

ODIN Fastighet Årskommentar 2015 2 Fondens portfölj ODIN Fastighet december 2015 Avkastning senaste månaden och i år Fonden hade en avkastning på 1,1 procent under den senaste månaden. Avkastningen för

ODIN Offshore. Fondkommentar augusti 2015

ODIN Offshore Fondkommentar augusti 2015 Fondens portfölj ODIN Offshore augusti Avkastning senaste månaden och hittills i år Fondens värde sjönk med 9,2 procent under den senaste månaden. Fondens referensindex

ODIN Offshore Fondkommentar augusti 2015 Fondens portfölj ODIN Offshore augusti Avkastning senaste månaden och hittills i år Fondens värde sjönk med 9,2 procent under den senaste månaden. Fondens referensindex

PROFIL BALANSERAD Portföljöversikt

9/2005 6/2006 3/2007 12/2007 9/2008 6/2009 3/2010 12/2010 9/2011 6/2012 3/2013 12/2013 9/2014 6/2015 3/2016 12/2016 9/2017 6/2018 3/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

9/2005 6/2006 3/2007 12/2007 9/2008 6/2009 3/2010 12/2010 9/2011 6/2012 3/2013 12/2013 9/2014 6/2015 3/2016 12/2016 9/2017 6/2018 3/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

ODIN Fastighet I. Årskommentar 2014

ODIN Fastighet I Årskommentar 2014 2 Fondens portfölj ODIN Fastighet I december 2014 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,8 procent under den senaste månaden. Avkastningen

ODIN Fastighet I Årskommentar 2014 2 Fondens portfölj ODIN Fastighet I december 2014 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,8 procent under den senaste månaden. Avkastningen

PROFIL MÅTTLIG Portföljöversikt

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 5/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 24,4 % 25

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 5/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 24,4 % 25

2Q2016 Results Presentation

Results Presentation Highlights Tanner Servicios Financieros showed a positive net profit of $ 10,658 million in the first six months of 2016, increasing 24.9%, equivalent to $ 2,127 million, versus $

Results Presentation Highlights Tanner Servicios Financieros showed a positive net profit of $ 10,658 million in the first six months of 2016, increasing 24.9%, equivalent to $ 2,127 million, versus $

Svensk presentation. 2012-12-28 Anita Lennerstad 1

Svensk presentation 2012-12-28 Anita Lennerstad 1 Trailereffekter AB Bild Specialisten på delar till trailers och släpvagnar 2012-12-28 Anita Lennerstad 2 Utveckling bild bild Axel Johnson AB BRIAB bild

Svensk presentation 2012-12-28 Anita Lennerstad 1 Trailereffekter AB Bild Specialisten på delar till trailers och släpvagnar 2012-12-28 Anita Lennerstad 2 Utveckling bild bild Axel Johnson AB BRIAB bild

PROFIL TILLVÄXT Portföljöversikt

3/2005 12/2005 9/2006 6/2007 3/2008 12/2008 9/2009 6/2010 3/2011 12/2011 9/2012 6/2013 3/2014 12/2014 9/2015 6/2016 3/2017 12/2017 9/2018 6/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

3/2005 12/2005 9/2006 6/2007 3/2008 12/2008 9/2009 6/2010 3/2011 12/2011 9/2012 6/2013 3/2014 12/2014 9/2015 6/2016 3/2017 12/2017 9/2018 6/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

2016 Results Presentation

Results Presentation Highlights Net profit of CLP 22,347 million in, increased 10.0% YoY. ROAA was 2.3%, flat regarding, whereas, ROAE went from 8.8% to 9.2% at period-end December. Total assets reached

Results Presentation Highlights Net profit of CLP 22,347 million in, increased 10.0% YoY. ROAA was 2.3%, flat regarding, whereas, ROAE went from 8.8% to 9.2% at period-end December. Total assets reached

ODIN Norden. Årskommentar 2014

ODIN Norden Årskommentar 214 Fondens portfölj ODIN Norden december 214 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på -,8 procent den senaste månaden. Avkastningen för

ODIN Norden Årskommentar 214 Fondens portfölj ODIN Norden december 214 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på -,8 procent den senaste månaden. Avkastningen för

ODIN Finland. Mycket datatrafik i TeliaSonera. Cramo bygger i moduler. Fondkommentar april Metso högaktuellt. Besvärligt USA-väder

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 2,7 procent

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 2,7 procent

Kvartalsrapport Q1 2016

Kvartalsrapport 2016 1 januari till 31 mars 2016 Official report is the English and in Euro. This is a partly translated version to Swedish and SEK, for convenience purposes only. Exchange rate used as

Kvartalsrapport 2016 1 januari till 31 mars 2016 Official report is the English and in Euro. This is a partly translated version to Swedish and SEK, for convenience purposes only. Exchange rate used as

ODIN Emerging Markets. Fondkommentar november 2015