|

|

|

- Helen Ida Berglund

- för 8 år sedan

- Visningar:

Transkript

1

2

3

4

5

6 Delårsrapport januari-mars 214 STOCKHOLM 25 APRIL 214 Aktivitetsnivån var högre såväl på kapitalmarknaden som bland företagen under kvartalet. I rollen som den ledande nordiska företagsbanken ökade SEB intäkterna och förbättrade kostnadseffektiviteten ytterligare. Annika Falkengren SEB Delårsrapport januari mars 214 1

7 Delårsrapport första kvartalet 214 Rörelseintäkter Miljarder kronor 11, Resultat Rörelseresultatet uppgick till 4,9 mdr kr (3,7) och nettoresultatet till 3,9 mdr kr (3,). 1,6 1,3 1,4 Rörelseintäkterna uppgick till 1,4 mdr kr (9,6) och rörelsekostnaderna till 5,3 mdr kr (5,6). 9,6 Kreditförluster, netto, uppgick till,3 mdr kr (,3), och kreditförlustnivån var,7 procent (,7). Kv1-13 Kv2-13 Kv3-13 Kv4-13 Kv1-14 Räntabiliteten var 12,6 procent (11,) och vinsten per aktie 1:77 kr (1:37). Rörelseresultat Miljarder kronor Volymer 3,7 4,9 4,6 5, 4,9 Utlåningen till företag ökade med 35 mdr kr och utlåningen till hushåll med 26 mdr kr sedan den 31 mars. Utlåning till allmänheten uppgick till 1 33 mdr kr (1 24). Kv1-13 Kv2-13 Kv3-13 Kv4-13 Kv1-14 Räntabilitet Procent 11, 14, 13,4 14,1 12,6 Företagsinlåningen minskade med 31 mdr kr och hushållsinlåningen ökade med 21 mdr kr. Totalt uppgick inlåning från allmänheten till 94 mdr kr (921). Förvaltat kapital uppgick till 1 54 mdr kr. Sedan motsvarande kvartal ökade det förvaltade kapitalet med 13 mdr kr, netto, varav nya volymer utgjorde 14 mdr kr. Kapital och likviditet Kv1-13 Kv2-13 Kv3-13 Kv4-13 Kv1-14 Kärnprimärkapitalrelationen var 15,7 procent (13,4). Kärnprimärkapitalrelation (Basel III) Procent 13,4 14,2 15, 15, 15,7 Bruttosoliditetsgraden var 4,1 procent. Likviditetstäckningsgraden var 137 procent (111). Likviditetsreserven uppgick till 412 mdr kr och de totala likvida tillgångarna till 747 mdr kr. Kv1-13* Kv2-13* Kv3-13* Kv4-13* Kv1-14 * Pro forma SEB Delårsrapport januari mars 214 2

och vinsten per aktie 1:77 kr (1:37).")

8 VD har ordet Det lite ljusare stämningsläget som präglade marknaderna i slutet av, fortsatte under början av 214. Företagens aktivitetsnivåer i Norden och Tyskland fortsatte att utvecklas positivt. Under det första kvartalet var det fler börsintroduktioner och anbud än på länge. Men återhämtningen är trög och lite hackig och inom eurozonen hämmas den av flertalet utmaningar såsom hög arbetslöshet och hög skuldsättning. Den ökade geopolitiska risken som följt på de oroväckande händelserna i Ukraina, kan komma att påverka handelsflöden och leda till ett mer försiktigt affärsklimat framöver, framför allt i de baltiska länderna. Fördjupade kundrelationer och högre lönsamhet SEB:s rörelseresultat ökade till 4,9 miljarder kronor. Företagskunderna var mer benägna att fördjupa sina affärer med oss och privatkunderna valde SEB som sin husbank i allt större utsträckning. Det gjorde att både räntenetto och provisioner och finansiella intäkter ökade. De totala rörelseintäkterna var 9 procent högre jämfört med för ett år sedan. Rörelsekostnaderna minskade till 5,3 miljarder kronor. Vi fortsatte att bygga kapital och med en kärnprimärkapitalrelation enligt Basel III på 15,7 procent, nådde räntabiliteten 12,6 procent. Den högre aktivitetsnivån gjorde avtryck i division Stora Företag och Institutioners resultat. Storföretagen använde obligationsmarknaden för sin finansiering och på aktiemarknaden ökade antalet börsintroduktioner. Även de institutionella investerarnas aktivitetsnivå ökade och depåförvaringsvolymen överskred för första gången 6 miljarder kronor, vilket visar SEB:s starka position även inom detta område. De svenska små och medelstora företagen ökade aktivitetsnivåerna och sina affärer med SEB. Sedan förra året har vi ökat företagsutlåningen inom Kontorsrörelsen med 13 miljarder till 17 miljarder kronor. Privatkunderna efterfrågar rådgivningstjänster allt mer, inte minst när det gäller sparande. De har i allt högre grad valt att spara i fonder och strukturerade produkter och mindre på konto. Samtidigt har amorteringarna på bolån ökat. Private Banking tog emot fler kunder och attraherade 9 miljarder kronor i nytt förvaltat kapital. God kreditkvalitet SEB:s kreditkvalitet var fortsatt mycket god med en kreditförlustnivå på 7 baspunkter. Problemlånen fortsatte att minska. SEB har en mindre direkt riskexponering på Ryssland och Ukraina, 1,8 miljarder respektive 3 miljoner kronor, netto efter externa garantier. Vår verksamhet i Ryssland och Ukraina syftar endast till att stödja våra nordiska och tyska företagskunder som är verksamma där. Intäkter +9% Kostnader -4% Kv 1, 214 Bästa nordiska arrangör av företagsobligationer Bloomberg, Kv Avkastning 12,6% Kärnprimärkapital 15,7% Basel III, Kv Regelverk klargörs inom kort Det europeiska CRR/CRD IV regelverket trädde i kraft i början av året. För några veckor sedan, presenterades lagrådsremissen för den svenska implementeringen av regelverket som ska träda i kraft den första augusti. Under våren kommer förslaget att preciseras i samband med att Finansinspektionen presenterar de svenska föreskrifterna vad gäller till exempel kvantifiering av kontracykliska buffertar och kapitalkrav under pelare 2. På god väg mot det långsiktiga målet Kvartal för kvartal tar vi på SEB steg för att nå de långsiktiga målen i vår affärsplan för Vi har också kvartal för kvartal ökat intjäningen genom att fördjupa relationerna med våra kunder. Inom SEB kompromissar vi aldrig med det som är viktigast, det vill säga att skapa värde för kunderna baserat på deras långfristiga behov. Det är också det som ger uthållig och konkurrenskraftig lönsamhet. Det innebär att vi tar ett helhetsperspektiv, arbetar tillsammans som ett team och fortsätter investera i bättre kunderbjudanden och nya mötesplatser. Vår ambition att vara den ledande nordiska banken för företag och finansiella institutioner och den bästa universalbanken i Sverige och Baltikum kvarstår. SEB Delårsrapport januari mars 214 3

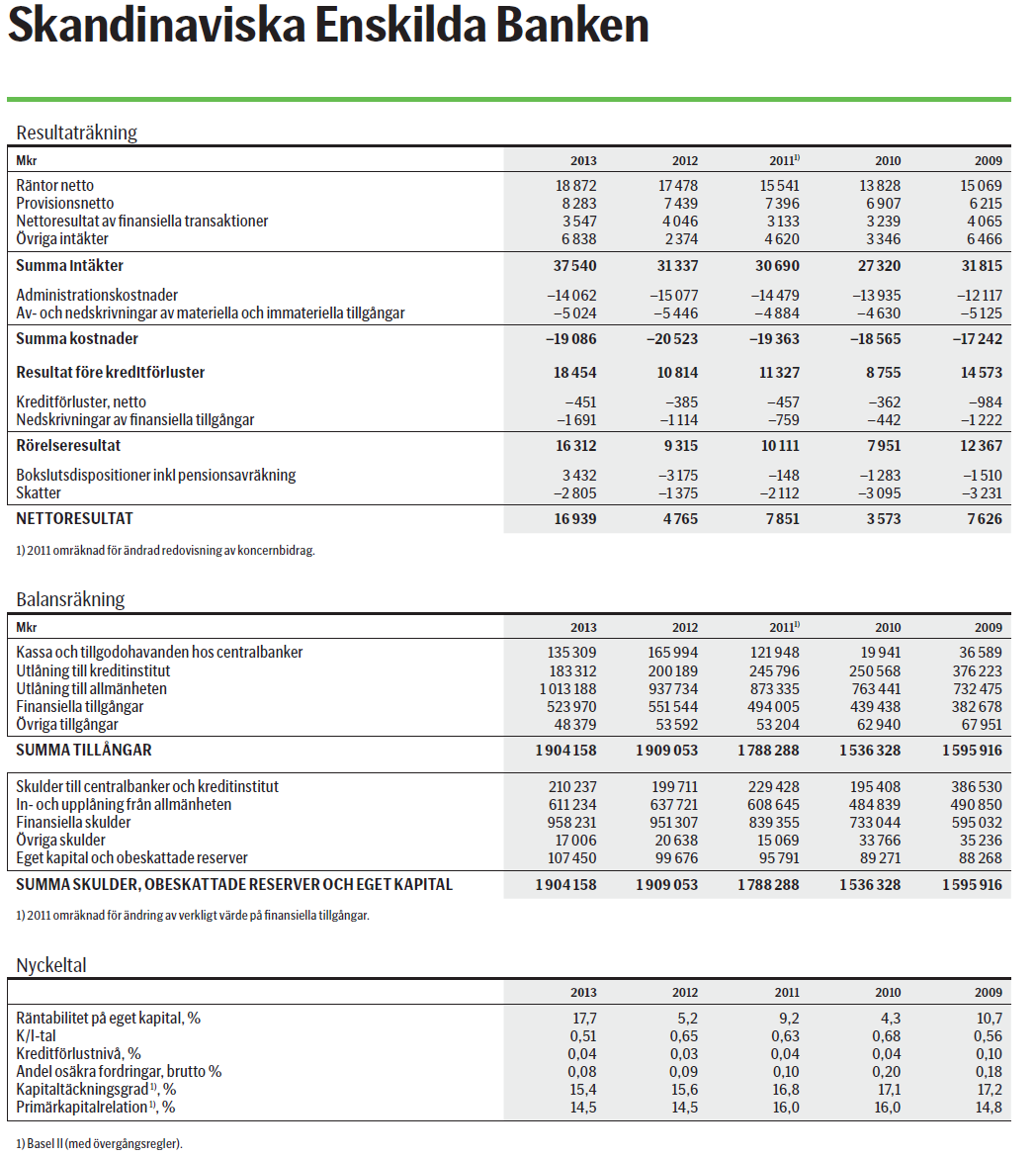

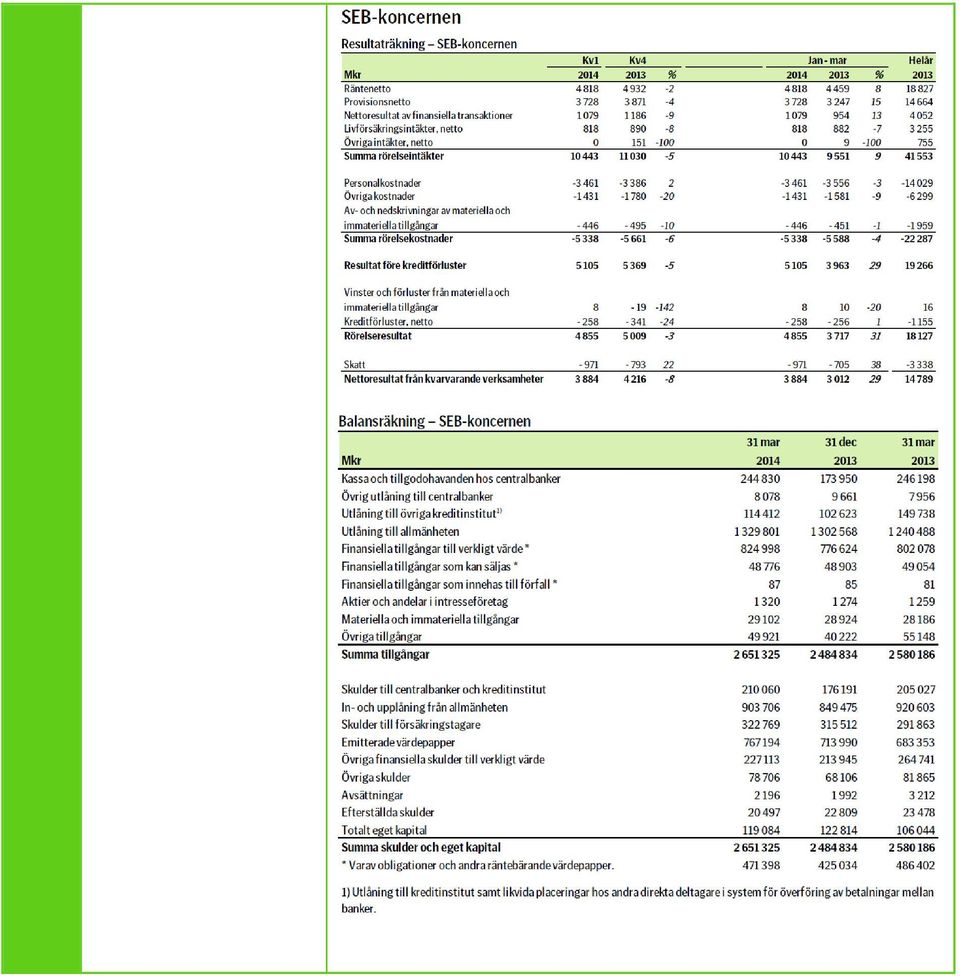

9 Koncernen Rörelseresultatet uppgick till Mkr (3 717). Nettoresultatet (efter skatt) uppgick till Mkr (3 12). Rörelseintäkter Rörelseintäkterna uppgick till Mkr (9 551). Räntenettot ökade med 8 procent till Mkr (4 459). Kv1 Kv4 Kv1 Mkr 214 Kunddrivet räntenetto Räntenetto - övrig aktivitet Summa Det kunddrivna räntenettot ökade med 459 Mkr, eller 11 procent, jämfört med det första kvartalet. Större volymer motverkade den negativa effekten av lägre kortfristiga räntor. Det kunddrivna räntenettot var på samma nivå som det fjärde kvartalet på grund av att nettomarginalerna och volymerna var stabila. Räntenettot från övriga aktiviteter minskade med 1 Mkr jämfört med motsvarande kvartal och var 142 Mkr lägre än föregående kvartal. Under kvartalet anpassades metoden för internprissättning för att återspegla stabiliteten i företags- och hushållsinlåningen. Prissättningen speglar nu den faktiska tidsperiod som inlåningen ligger i balansräkningen samt ändringar i Basel III-regelverken avseende antaganden om högre stabilitet i inlåningen. Provisionsnettot uppgick till Mkr (3 247). Ökningen på 15 procent jämfört med det första kvartalet, berodde på ökade nivåer av företagsfinansiering i skuld- och syndikeringsmarknaderna och ökad aktivitet inom företagsrådgivning. Provisionerna från förvaltat kapital och depåförvaring ökade på grund av högre aktivitet och tillgångsvärden, men motverkades delvis av ovanligt låga prestationsrelaterade intäkter. Jämfört med föregående kvartal minskade provisionsnettot med 4 procent. Kort- och betalningsprovisionerna var säsongsmässigt lägre. Nettoresultatet av finansiella transaktioner ökade med 125 Mkr och uppgick till 1 79 Mkr (954). Det ökade med 13 procent jämfört med motsvarande kvartal förra året men minskade med 9 procent jämfört med årsskiftet. Både aktiviteten och volatiliteten i de finansiella marknaderna ökade. Livförsäkringsintäkter, netto, uppgick till 818 Mkr (882). Utfallet för den traditionella försäkringsverksamheten i Danmark, inklusive riskförsäkring, minskade på grund av att den positiva effekten från ändrade räntor minskade samt att avvecklingsvinsterna var lägre. Övriga intäkter, netto, uppvisade ett nollresultat (9). Ett positivt resultat från försäljning av värdepapper motverkades av negativa effekter från säkringsredovisning. Rörelsekostnader Rörelsekostnaderna uppgick till Mkr, vilket var en minskning med 4 procent jämfört med samma kvartal förra året (5 588). Både personalkostnader och övriga kostnader minskade. Jämfört med förra kvartalet minskade kostnaderna med 6 procent. Rörelsekostnaderna är säsongsmässigt lägre i det första kvartalet. Kreditförlustreserveringar Kreditförluster, netto uppgick till 258 Mkr (256). Kreditförlustnivån var 7 baspunkter. Problemlånen minskade med 215 Mkr till Mkr under det första kvartalet. Individuellt värderade osäkra lånefordringar uppgick till 4,8 miljarder kronor och de portföljvärderade lånefordringarna, oreglerade >6 dagar, uppgick till 4,1 miljarder kronor. Den totala reserveringsgraden för individuellt värderade osäkra lånefordringar och den totala reserveringsgraden för problemlån fortsatte att förstärkas och uppgick till 9 (76) respektive 73 (67) procent. Skatt Den totala skattekostnaden var 971 Mkr (75) vilket motsvarade en effektiv skattesats på 2 procent. I det fjärde kvartalet var skatten lägre på grund av att den finska bolagsskatten sänktes och SEB:s uppskjutna skattefordringar och skatteskulder omvärderades enligt detta. Det ledde till en positiv effekt på 266 Mkr. Avvecklade verksamheter Nettoresultatet från de avvecklade verksamheterna var noll (). Övrigt totalresultat Övrigt totalresultat ökade till Mkr (62). Värderingen av nettopensionsskulden, enligt IAS 19, visade en positiv effekt på 143 Mkr (776). Pensionsplanernas tillgångar ökade i värde. Den marknadsbaserade diskonteringsräntan för den svenska pensionsskulden var 3,8 procent (2,8). Nettoeffekten från värderingen av de poster i balansräkningen som kan komma att omklassificeras till resultaträkningen, dvs. kassaflödessäkringar och tillgångar som kan säljas, var positiv och uppgick till 1 32 Mkr ( var den negativ, 714 Mkr). Förändringen i värderingen berodde på att både räntor och spreadar minskade under det första kvartalet 214. Under samma period ökade dessa eller var stabila. Därutöver försvagades den svenska kronan under det första kvartalet 214 men stärktes under det första kvartalet. Jämförelsesiffrorna inom parentes avser motsvarande period för resultaträkningen. Affärsvolymerna jämförs med den 31 mars, om inget annat anges. SEB Delårsrapport januari mars 214 4

10 Affärsvolymer Balansomslutningen per den 31 mars 214 uppgick till miljarder kronor (2 58). Utlåningen till allmänheten uppgick till 1 33 miljarder kronor, en ökning med 9 miljarder sedan den 31 mars och med 27 miljarder kronor sedan årsskiftet. Mar Dec Mar Miljarder kronor 214 Offentlig förvaltning Hushåll Företag Repor Skuldinstrument Utlåning till allmänheten SEB:s totala kreditportfölj (inklusive åtaganden utanför balansräkningen) uppgick till miljarder kronor (1 811). Jämfört med första kvartalet ökade hushållsvolymerna i den totala kreditportföljen med 29 miljarder kronor. Sammantaget ökade segmenten företag och fastighetsförvaltning med 8 miljarder kronor. Inlåningen från allmänheten uppgick till 94 miljarder kronor, en minskning med 17 miljarder kronor sedan den 31 mars och ökning med 55 miljarder kronor sedan årsskiftet. Mar Dec Mar Miljarder kronor 214 Offentlig förvaltning Hushåll Företag Repor In- och upplåning från allmänheten Hushållsinlåningen var i princip oförändrad sedan årsskiftet och företagsinlåningen ökade med 47 miljarder kronor. Den kortfristiga inlåningen från internationella kapitalförvaltare ökade. Inlåningen från övriga företag ökade med 12 miljarder kronor. Vid slutet av kvartalet uppgick förvaltat kapital till 1 54 miljarder kronor (1 374) och vid årsskiftet till miljarder kronor. Nettoinflödet sedan årsskiftet uppgick till 5 miljarder kronor medan marknadsvärdet ökade med 24 miljarder kronor. Depåförvaringsvolymen uppgick till 6 3 miljarder kronor (5 443). Marknadsrisk Aktiviteterna i handelslagret drivs av kundernas efterfrågan. Detta bekräftas av att SEB sedan årsskiftet bara haft en förlustdag. Value-at-Risk (VaR) i handelslagret var under kvartalet i snitt 18 Mkr (155). I genomsnitt förväntas koncernen, med 99 procents sannolikhet, inte förlora mer än detta belopp under en period på tio handelsdagar. Likviditet och långfristig upplåning Relationen mellan ut- och inlåning var 136 procent (126), exklusive skuldinstrument och repor. Under det första kvartalet 214 förföll 15 miljarder kronor i långfristig finansiering och 4 miljarder kronor emitterades. 38 procent av nyemissionerna bestod av säkerställda obligationer och 62 procent av seniora obligationer. Vid slutet av kvartalet uppgick likviditetsreserven till 412 miljarder kronor (41). De totala likvida tillgångarna, som bland annat omfattar handelslagret och outnyttjat utrymme för säkerställda obligationer, uppgick till 747 miljarder kronor (685). Finansinspektionen kräver att likviditetstäckningsgraden (beräknat enligt svenska anpassade regler) skall vara minst 1 procent, totalt, samt i vardera euro och US-dollar. Vid slutet av kvartalet uppgick likviditetstäckningsgraden till 137 procent (111) och till 276 och 177 procent för US-dollar respektive euro. Bankens ambition är att alltid ha en stabil finansiering. SEB:s interna strukturella likviditetsmått, som kallas core gap och mäter relationen mellan stabil finansiering och tillgångar som inte är likvida, var 116 procent. SEB:s strukturella likviditetsmått enligt vad Riksbanken publicerar i den Finansiella Stabilitetsrapporten har legat runt 85 procent de senaste åren. Baselkommitténs långfristiga likviditetsmått (det så kallade NSFR-måttet) är ännu inte fastställt. Baselkommittén publicerade i januari 214 ett uppdaterat förslag som nu är ute på remiss. Kapitalposition Den första januari 214 trädde kapitalkraven under CRR/CRD IV-regelverken, så kallade Basel III, i kraft. Kapitaltäckningsförordningen (CRR) gäller inom hela EU från årets början. Kapitaltäckningsdirektivet (CRD IV) behöver fortfarande implementeras som svensk lag, vilket för närvarande är planerat till den första augusti 214. SEB kommer att anpassa mätningen allt eftersom den svenska lagstiftningen klargörs. Se sid 3 för detaljinformation om SEB:s kapitalposition och en brygga mellan Basel II och Basel III. Följande tabell visar kapitalrelationerna enligt Basel III. Mar Dec Mar Kapitalkrav, Basel III 214 Riskexponeringsbelopp, mdr kr Kärnprimärkapitalrelation, % 15,7 15, 13,4 Primärkapitalrelation, % 17,6 17,1 15,6 Total kapitalrelation, % 18,7 18,1 16,9 Bruttosoliditetsgrad, % 4,1 4,2 3,8 Uppskattning för respektive jämförperiod baserad på SEB:s tolkning av det kommande regelverket. Riskexponeringsbeloppet ökade på grund av ökade volymer och valutaeffekter. Det motverkades av processförändringar, riskklassmigration, riskviktsändringar och lägre marknadsrisk till följd av en lägre tradingaktivitet. Rating SEB:s långfristiga kreditbetyg är A1 (stabila utsikter) från Moody s och A+ (stabila utsikter) från Fitch. Standard & Poor s ger SEB ett kreditbetyg på A+ med negativa utsikter, vilket beror på S&P:s negativa syn på den makroekonomiska utvecklingen i Sverige. SEB Delårsrapport januari mars 214 5

uppgick till 1 916 miljarder kronor (1 811).")

11 Långsiktiga finansiella mål I maj detta år förväntas de sista detaljerna runt det svenska införandet av kapitaltäckningsdirektivet och lagen beräknas träda i kraft den 1 augusti 214. Minimikraven, målsättningen och kapitalbasens utformning kan komma att omprövas enligt de slutgiltiga reglerna. SEB:s långsiktiga finansiella mål är: - att utdelningen per aktie skall vara 4 procent eller mer av vinst per aktie varje år, - att upprätthålla en kärnprimärkapitalrelation (Basel III) på 13 procent, och - att skapa en konkurrenskraftig avkastning på kapitalet. Banken strävar över tid efter att nå en lönsamhet på 15 procent. Per den 31 mars 214 uppgick kärnprimärkapitalrelationen (Basel III) till 15,7 procent och räntabiliteten för kvartalet uppgick till 12,6 procent. Exponering på Ukraina och Ryssland SEB:s riskexponering i Ukraina uppgår till cirka 3 Mkr, med externa garantier inräknade. SEB:s riskexponering i Ryssland uppgår till cirka 1,8 miljarder kronor, med externa garantier inräknade. SEB:s verksamhet i både länderna baseras på utlåning från de lokala dotterbolagen till lokala dotterbolag till bankens kunder i SEB:s nordiska och tyska kärnverksamhet. Risker och osäkerhetsfaktorer SEB tar kredit-, marknads-, likviditets-, IT och operationella samt livförsäkringsrisker. Koncernens riskstruktur och dess risk-, likviditets- och kapitalhantering beskrivs mer detaljerat i SEB:s årsredovisning för (sidorna 36-48). Ytterligare information finns i Fact Book som publiceras kvartalsvis. Även om det finns positiva tecken på en ekonomisk återhämtning, kvarstår stora globala obalanser och om centralbankerna minskar likviditetsstödet till de finansiella marknaderna kan svårbedömda direkta och indirekta effekter uppstå. Under 214 blev marknaderna geopolitiskt något mindre säkra och stabila i och med händelserna i Ukraina. Under samma period har internprissättningen justerats för att bättre reflektera finansieringskostnaderna och effekterna från att införa Basel III-kraven. En sådan effekt är att prissättningen förbättrats för att bättre återspegla dess relativa stabilitet. Under 214 ledde detta till högre marginaler på inlåningen under kvartalet jämfört med och som ett resultat lägre räntenetto för treasuryfunktionen. Förvärv och överlåtelse av aktier Med stöd av årsstämmans bemyndigande till styrelsen den 25 mars 214 att besluta om förvärv och överlåtelse av egna aktier för SEB:s långfristiga aktiebaserade program, har styrelsen beslutat att högst 46,6 miljoner aktier av serie A kan förvärvas och överlåtas. Transaktionerna kan ske vid ett eller flera tillfällen under tiden fram till årsstämman år 215. Se för ytterligare information. Stockholm den 25 april 214 Verkställande direktören försäkrar att delårsrapporten för januari-mars 214 ger en rättvisande översikt av moderbolagets och koncernens verksamhet, finansiella ställning och resultat samt beskriver väsentliga risker och osäkerhetsfaktorer som moderbolaget och koncernen står inför. Anpassningar i internrapporteringen SEB har sedan gradvis anpassat internrapporteringen så att Basel-III kraven ska vara helt inarbetade i verksamheten. Under och allokerades 16 respektive 23 miljarder kronor till divisionerna från den centrala funktionen. I 214 fördelades ytterligare 1 miljarder kronor ut. Annika Falkengren Verkställande direktör och koncernchef SEB Delårsrapport januari mars 214 6

12 Presskonferens och sändning via nätet Presskonferensen kl. 9.3 den 25 april 214 på Kungsträdgårdsgatan 8 med VD och koncernchef Annika Falkengren kan följas i direktsändning på svenska på och samtidigt tolkad till engelska på Den finns också tillgänglig i efterhand. Telefonkonferens Telefonkonferensen som äger rum kl. 13. den 25 april 214, med VD och koncernchef Annika Falkengren, ekonomioch finansdirektör Jan Erik Back och chefen för Investor Relations Ulf Grunnesjö, är tillgänglig på telefonnummer +44() eller +46() , konferens- ID: (inringning minst tio minuter i förväg). Konferensen är även tillgänglig i efterhand på Finansiell kalender 14 juli 214 Delårsrapport januari-juni oktober 214 Delårsrapport januari-september januari 215 Bokslutskommuniké 214 Ytterligare upplysningar lämnas av: Jan Erik Back, ekonomi- och finansdirektör Tel: Ulf Grunnesjö, chef Investor Relations Tel: , mobil Viveka Hirdman-Ryrberg, informationsdirektör Tel , mobil Skandinaviska Enskilda Banken AB (publ) 16 4 Stockholm Telefon: Organisationsnummer: Ytterligare finansiell information finns tillgänglig i SEB:s Fact Book som publiceras varje kvartal på (på engelska). SEB Delårsrapport januari mars 214 7

8 552 11, konferens- ID: 94392 (inringning minst tio minuter i förväg). Konferensen är även tillgänglig i efterhand på www.sebgroup.com/ir.")

13 Redovisningsprinciper Denna delårsrapport är upprättad enligt IAS 34 Delårsrapportering. Koncernredovisningen är upprättad i enlighet med internationella redovisningsstandarder (IFRS) och tolkningar av dessa standarder som antagits av EU. Därutöver tillämpas lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag (ÅRKL) och Finansinspektionens föreskrifter och allmänna råd (FFFS 28:25) om årsredovisning i kreditinstitut och värdepappersbolag. Vidare tillämpas Rådet för finansiell rapporterings rekommendation Kompletterande redovisningsregler för koncerner (RFR 1). Moderbolaget har upprättat delårsrapporten i enlighet med lagen om årsredovisning i kreditinstitut och värdepappersbolag och Finansinspektionens föreskrifter och allmänna råd (FFFS 28:25) om årsredovisning i kreditinstitutioner och värdepappersbolag. Vidare har Rådet för finansiell rapporterings rekommendation Redovisning för juridiska personer (RFR 2) tillämpats. Från och med räkenskapsåret 214 träder nya och ändrade standarder avseende konsolidering i kraft: IFRS 1 Konsoliderade finansiella rapporter, IFRS 11 Samarbetsarrangemang, IFRS 12 Upplysningar om andelar i andra företag, IAS 27 Separata finansiella rapporter och IAS 28 Investeringar i intresseföretag och joint ventures. Dessa ändringar har inte haft någon väsentlig effekt på koncernens finansiella rapporter eller på dess kapitaltäckning och stora exponeringar. I framtiden kan reglerna om bestämmande inflytande i IFRS 1 innebära att vissa fonder konsolideras om sakförhållanden ändras, vilket skulle innebära en ökad balansomslutning. Ändringarna innebär ytterligare upplysningar, framför allt avseende andelar i ickekonsoliderade strukturerade företag. Från 214 gäller även förtydliganden för när kvittning av finansiella tillgångar och skulder får ske enligt IAS 32 Finansiella instrument: Klassificering. Ett tillägg till IAS 39 Finansiella instrument: Redovisning och värdering innebär att det under vissa förutsättningar är möjligt att fortsätta tillämpa säkringsredovisning när ett derivat överlåts till en central clearingmotpart. Upplysningskraven i IAS 36 Nedskrivning av tillgångar har ändrats med avseende på återvinningsvärdet för icke-finansiella tillgångar som skrivits ned. Dessa ändringar har inte påverkat koncernens finansiella rapporter eller dess kapitaltäckning och stora exponeringar. Från 214 presenterar SEB nedskrivningar av övertagna materiella tillgångar på raden Vinster och förluster från materiella och immateriella tillgångar i stället för som Av- och nedskrivningar av materiella och immateriella tillgångar. Syftet är att bättre spegla den likartade karaktären på nedskrivning av tillgångar som övertagits för att skydda fordringar på motparter och kreditförluster. Ändringen har inte haft en väsentlig påverkan på koncernens finansiella rapporter. I alla övriga väsentliga aspekter, är koncernens och moderbolagets redovisningsprinciper och beräkningsgrunder samt presentation oförändrade jämfört med årsredovisningen. Granskningsrapport Vi har utfört en översiktlig granskning av delårsrapporten för Skandinaviska Enskilda Banken AB (publ) för perioden 1 januari 214 till 31 mars 214. Det är styrelsen och verkställande direktören som har ansvaret för att upprätta och presentera denna finansiella delårsinformation i enlighet med IAS 34 och Lag om årsredovisning i kreditinstitut och värdepappersbolag. Vårt ansvar är att uttala en slutsats om denna finansiella delårsinformation grundad på vår översiktliga granskning. Vi har utfört vår översiktliga granskning i enlighet med International Standard on Review Engagements, ISRE 241, Översiktlig granskning av finansiell delårsinformation utförd av företagets valda revisor. En översiktlig granskning består av att göra förfrågningar, i första hand till personer som är ansvariga för finansiella frågor och redovisningsfrågor, att utföra analytisk granskning och att vidta andra översiktliga granskningsåtgärder. En översiktlig granskning har en annan inriktning och en betydligt mindre omfattning jämfört med den inriktning och omfattning som en revision enligt ISA och god revisionssed i övrigt har. De granskningsåtgärder som vidtas vid en översiktlig granskning gör det inte möjligt för oss att skaffa oss en sådan säkerhet att vi blir medvetna om alla viktiga omständigheter som skulle kunna ha blivit identifierade om en revision utförts. Den uttalade slutsatsen grundad på en översiktlig granskning har därför inte den säkerhet som en uttalad slutsats grundad på en revision har. Grundat på vår översiktliga granskning har det inte kommit fram några omständigheter som ger oss anledning att anse att delårsrapporten inte, i allt väsentligt, är upprättad för koncernens del i enlighet med IAS 34 och Lag om årsredovisning i kreditinstitut och värdepappersbolag samt för moderbolagets del i enlighet med Lag om årsredovisning i kreditinstitut och värdepappersbolag. Stockholm den 25 april 214 PricewaterhouseCoopers AB Peter Nyllinge Auktoriserad revisor Huvudansvarig Magnus Svensson Henryson Auktoriserad revisor SEB Delårsrapport januari mars 214 8

.")

14 SEB-koncernen Resultaträkning SEB-koncernen Kv1 Kv4 Jan - mar Helår Mkr 214 % 214 % Räntenetto Provisionsnetto Nettoresultat av finansiella transaktioner Livförsäkringsintäkter, netto Övriga intäkter, netto Summa rörelseintäkter Personalkostnader Övriga kostnader Av- och nedskrivningar av materiella och immateriella tillgångar Summa rörelsekostnader Resultat före kreditförluster Vinster och förluster från materiella och immateriella tillgångar Kreditförluster, netto Rörelseresultat Skatt Nettoresultat från kvarvarande verksamheter Avvecklade verksamheter Nettoresultat Minoritetens andel Aktieägarnas andel Kvarvarande verksamhet Nettoresultat per aktie före utspädning, kr 1:77 1:93 1:77 1:37 6:74 Nettoresultat per aktie efter utspädning, kr 1:76 1:92 1:76 1:36 6:69 Total verksamhet Nettoresultat per aktie före utspädning, kr 1:77 1:93 1:77 1:37 6:74 Nettoresultat per aktie efter utspädning, kr 1:76 1:92 1:76 1:36 6:69 Totalresultat SEB-koncernen Kv1 Kv4 Jan - mar Helår Mkr 214 % 214 % Nettoresultat Poster som senare kan omklassificeras till resultaträkningen: Finansiella tillgångar som kan säljas Kassaflödessäkringar Omräkning utländsk verksamhet Poster som inte kommer att omklassificeras till resultaträkningen: Förmånsbestämda pensionsplaner Övrigt totalresultat (netto efter skatt) Totalresultat Minoritetens andel Aktieägarnas andel SEB Delårsrapport januari mars 214 9

15 Balansräkning SEB-koncernen 31 mar 31 dec 31 mar Mkr 214 Kassa och tillgodohavanden hos centralbanker Övrig utlåning till centralbanker Utlåning till övriga kreditinstitut 1) Utlåning till allmänheten Finansiella tillgångar till verkligt värde * Finansiella tillgångar som kan säljas * Finansiella tillgångar som innehas till förfall * Aktier och andelar i intresseföretag Materiella och immateriella tillgångar Övriga tillgångar Summa tillgångar Skulder till centralbanker och kreditinstitut In- och upplåning från allmänheten Skulder till försäkringstagare Emitterade värdepapper Övriga finansiella skulder till verkligt värde Övriga skulder Avsättningar Efterställda skulder Totalt eget kapital Summa skulder och eget kapital * Varav obligationer och andra räntebärande värdepapper ) Utlåning till kreditinstitut samt likvida placeringar hos andra direkta deltagare i system för överföring av betalningar mellan banker. En balansräkning med mer detaljerad information finns i Fact Book. Ställda panter, ansvarsförbindelser och åtaganden SEB-koncernen 31 mar 31 dec 31 mar Mkr 214 Säkerheter ställda för egna skulder 1) Säkerheter ställda för skulder till försäkringstagarna För egna skulder ställda säkerheter Övriga ställda säkerheter 2) Ansvarsförbindelser Åtaganden ) Varav tillgångar pantsatta för säkerställda obligationer Mkr (345 62/ ). 2) Värdepapperslån Mkr (58 46/(9 1) och pantsatta men ej utnyttjade obligationer 63 8 Mkr (5 367/71 388). SEB Delårsrapport januari mars 214 1

16 Nyckeltal - SEB-koncernen Kv1 Kv4 Jan - mar Helår Totala verksamheter Räntabilitet på eget kapital, % 12,62 14,14 12,62 11,3 13,11 Räntabilitet på totala tillgångar, %,6,66,6,48,58 Räntabilitet på riskexponeringsbelopp, % 2,64 2,78 2,64 1,91 2,38 K/I-tal,51,51,51,59,54 Nettoresultat per aktie före utspädning, kr 1:77 1:93 1:77 1:37 6:74 Vägt antal aktier, miljoner 2) Nettoresultat per aktie efter utspädning, kr 1:76 1:92 1:76 1:36 6:69 Vägt antal aktier efter utspädning, miljoner 3) Substansvärde per aktie, kr 6:45 62:1 6:45 54:94 62:1 Eget kapital per aktie, kr 54:6 56:33 54:6 48:53 56:33 Aktieägarnas kapital, genomsnitt miljarder kr 123,1 119,4 123,1 19,1 112,6 Kreditförlustnivå, %,7,1,7,7,9 Likviditetstäckningsgraden 4), % Kapitalkrav, Basel III 5) : Riskexponeringsbelopp, Mkr Uttryckt som kapitalkrav, Mkr Kärnprimärkapitalrelation, % 15,7 15, 15,7 13,4 15, Primärkapitalrelation, % 17,6 17,1 17,6 15,6 17,1 Total kapitalrelation, % 18,7 18,1 18,7 16,9 18,1 Antal befattningar 1) Depåförvaring, miljarder kronor Förvaltat kapital, miljarder kronor ) Kvartalsisolerat antal är för sista månaden i kvartalet. Ackumulerat antal är ett medeltal för perioden. 2) Utfärdat antal aktier uppgick till SEB ägde A-aktier för långsiktiga aktieprogrammen vid årsskiftet. Under 214 har SEB inte återköpt några och aktier har sålts. Per 31 mars 214 ägde SEB således A-aktier till ett marknadsvärde av Mkr. 3) Beräknad utspädning baserad på ett bedömt ekonomiskt värde för de långsiktiga incitamentsprogrammen. 4) Enligt vid varje tidpunkt gällande regler från Finansinspektionen. 5) Uppskattning för respektive jämförperiod baserad på SEB:s tolkning av det kommande regelverket. I SEB:s Fact Book, finns denna tabell tillgänglig (på engelska) med nio kvartals historik. SEB Delårsrapport januari mars

17 Resultaträkning kvartalsvis - SEB-koncernen Kv1 Kv4 Kv3 Kv2 Kv1 Mkr 214 Räntenetto Provisionsnetto Nettoresultat av finansiella transaktioner Livförsäkringsintäkter, netto Övriga intäkter, netto Summa rörelseintäkter Personalkostnader Övriga kostnader Av- och nedskrivningar av materiella och immateriella tillgångar Summa rörelsekostnader Resultat före kreditförluster Vinster och förluster från materiella och immateriella tillgångar Kreditförluster, netto Rörelseresultat Skatt Nettoresultat från kvarvarande verksamheter Avvecklade verksamheter 6-17 Nettoresultat Minoritetens andel Aktieägarnas andel Kvarvarande verksamhet Nettoresultat per aktie före utspädning, kr 1:77 1:93 1:71 1:74 1:37 Nettoresultat per aktie efter utspädning, kr 1:76 1:92 1:7 1:72 1:36 Total verksamhet Nettoresultat per aktie före utspädning, kr 1:77 1:93 1:71 1:73 1:37 Nettoresultat per aktie efter utspädning, kr 1:76 1:92 1:7 1:72 1:36 SEB Delårsrapport januari mars

18 Resultaträkning per division och affärsområde SEB-koncernen Jan-mar 214, Mkr Stora företag & Institutioner Kontorsrörelsen Kapitalförvaltning Liv Baltikum Övrigt Elimineringar SEBkoncernen Räntenetto Provisionsnetto Nettoresultat av finansiella transaktioner Livförsäkringsintäkter, netto Övriga intäkter, netto Summa rörelseintäkter Personalkostnader Övriga kostnader Av- och nedskrivningar av materiella och immateriella tillgångar Summa rörelsekostnader Resultat före kreditförluster Vinster och förluster från materiella och immateriella tillgångar 8 8 Kreditförluster, netto Rörelseresultat Kapitalförvaltning och Liv utgör tillsammans den nya divisionen Liv & Kapitalförvaltning, men rapporteras fortfarande separat.. SEB Delårsrapport januari mars

19 SEB:s marknader SEB tillhandahåller ett brett utbud av finansiella tjänster och rådgivning i Sverige och i de baltiska länderna. I Danmark, Finland, Norge och Tyskland har verksamheten en stark inriktning på företagsaffären och investment banking, utifrån ett fullservicekoncept till företagskunder och institutioner. Därutöver betjänar SEB företagskunder och institutioner genom sitt internationella nätverk. Resultat fördelat per land Fördelning landvis jan -mar Mkr 214 % 214 % 214 % 214 % Sverige Norge Danmark Finland Tyskland* Estland Lettland Litauen Övriga länder och elimineringar Totalt *Exklusive centraliserad treasuryverksamhet Summa rörelseintäkter Summa rörelsekostnader Rörelseresultat Rörelseresultat i lokal valuta Den nordiska verksamheten stärktes Väsentliga förbättringar i varje land jämfört med första kvartalet Sänkta rörelsekostnader överlag Kommentarer till det första kvartalet Rörelseresultatet i Sverige ökade med 31 procent. Rörelseintäkterna var 8 procent högre främst drivet av ränteoch provisionsnettot. Större volymer ut- och inlåning från både företags- och privatkunder stärkte räntenettot jämfört med förra året. Provisionerna ökade mest inom depåförvaring och fondverksamhet. Antal anställda minskade, liksom rörelsekostnaderna. I Norge inleddes året med en hög aktivitetsnivå och flertalet genomförda affärer. Rörelseintäkterna ökade med 5 procent jämfört med det första kvartalet och med lägre kostnader och låga kreditförluster ökade rörelseresultatet med 12 procent. I Danmark ökade rörelseresultatet med 27 procent jämfört med samma period förra året. Det goda resultatet drevs främst av att kunderna inom segmentet Corporate and Investment Banking var mer aktiva, att Markets resultat var starkt. Engångseffekter i form av kostnadsreserveringar minskade rörelsekostnaderna med 22 procent. I Finland ökade rörelseresultatet med 8 procent. Året öppnade svagt, men aktivitetsnivån har höjts, speciellt inom Stora Företag & Institutioner. Rörelsekostnaderna ökade delvis på grund av engångseffekter. Kapitalförvaltningens resultat var stabilt. I Tyskland var rörelseresultatet 52 procent högre än det första kvartalet. Resultatet för Stora Företag & Institutioner var 39 procent högre främst på grund av ett bra resultat inom Investment Banking. SEB:s position i den tyska företagsmarknaden förbättrades ytterligare genom nya kunder och korsförsäljning. Kapitalförvaltningen nådde ett högre resultat på grund av lägre kostnader. I de tre baltiska länderna ökade intäkterna och kostnaderna var stabila. I Lettland ökade rörelseresultatet på grund av att kreditförlusterna var 46 procent lägre än det första kvartalet. Kreditkvaliteten utvecklades positivt även i Estland och Litauen och problemlånen i regionen minskade med 37 procent jämfört med mars. Se vidare informationen om Division Baltikum. SEB Delårsrapport januari mars

20 Stora Företag & Institutioner Stora Företag & Institutioner erbjuder affärsbank- och investmentbanktjänster riktade till stora företag och institutioner, främst i Norden och Tyskland. Kunderna betjänas också genom en omfattande internationell närvaro. Resultaträkning Kv1 Kv4 Jan-Mar Helår Mkr 214 % 214 % Räntenetto Provisionsnetto Nettoresultat av finansiella transaktioner Övriga intäkter, netto Summa rörelseintäkter Personalkostnader Övriga kostnader Av- och nedskrivningar av materiella och immateriella tillgångar Summa rörelsekostnader Resultat före kreditförluster Vinster och förluster från materiella och immateriella tillgångar Kreditförluster, netto Rörelseresultat K/I-tal Allokerat kapital, miljarder kronor Räntabilitet, % Antal befattningar 1) ) Kvartalsisolerat antal är för sista månaden i kvartalet. Ackumulerat antal är ett medeltal för perioden. Rörelseresultatet ökade med 4 procent och den goda kreditkvaliteten bibehölls Kundernas förtroende stärktes trots de förhöjda geopolitiska riskerna Ökad aktivitet inom kapitalmarknaderna Kommentarer till det första kvartalet Förbättringen av marknadsläget från andra halvan av föregående år fortsatte in i det första kvartalet 214 trots det förhöjda riskläget efter händelserna i Ukraina. Detta bekräftades av stark marknadsdata under kvartalet. Sårbarheten i världsekonomin består dock och beroendet av stimulans från centralbanker är fortsatt en viktig faktor. Företagens ökade investerings- och aktivitetsnivåer syntes främst inom de aktiemarknadsrelaterade områdena där ett ökat antal börsintroduktioner genomfördes under kvartalet. Trenden att företag finansierar sig via obligationsmarknaden fortgår och SEB stärkte sin marknadsposition inom detta område ytterligare. Det strategiska initiativet att växa och fördjupa kundrelationerna i Norden och Tyskland fortsatte. Rörelseintäkterna under det första kvartalet uppgick till Mkr, en ökning med 19 procent gentemot motsvarande period (3 658) samt i linje med det fjärde kvartalet föregående år. Detta drevs av ökade intäkter inom samtliga affärsområden, vilket speglar att de högre aktivitetsnivåerna från det andra halvåret bibehölls. Rörelsekostnaderna uppgick till 2 78 Mkr (2 44). Kreditkvaliteten var fortsatt god och kreditförlusterna, 52 Mkr, låg därmed kvar på en låg nivå (25). Rörelseresultatet uppgick till Mkr vilket var en ökning på 4 procent gentemot första kvartalet föregående år (1 589). Markets levererade ett stabilt resultat i linje med föregående år men med en något annorlunda komposition. En avmattning i aktivitet inom ränteområdet kompenserades av ett starkare utfall inom aktie- och valutahandeln. Transaction Banking hade en positiv utveckling under kvartalet, främst på grund av ökade volymer. Depåförvaringsvolymen uppgick till 6 3 miljarder kronor (5 443). Resultatet inom Corporate & Investment Banking var högre än motsvarande kvartal föregående år med förbättringar inom samtliga områden. Detta var särskilt tydligt inom de rådgivningsbaserade delarna där SEB kan dra fördel av den ökade aktivitetsnivån i kombination med en marknadsledande position. SEB:s position som ledande bank inom utvecklingen av marknaden för gröna obligationer förstärktes ytterligare genom att SEB, som ensam arrangör, bistod SCA när de som första nordiska börslistade företag finansierade sig på denna marknad. SEB Delårsrapport januari mars

Datum: 29 augusti 2019

Datum: 29 augusti Tillägg av den 29 augusti till grundprospekt avseende Skandinaviska Enskilda Banken AB (publ) Medium Term Note-program för säkerställda obligationer och program för kontinuerlig utgivning

Datum: 29 augusti Tillägg av den 29 augusti till grundprospekt avseende Skandinaviska Enskilda Banken AB (publ) Medium Term Note-program för säkerställda obligationer och program för kontinuerlig utgivning

Tillägg av den 19 juni 2019 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program

Warrant och Certifikat-program") Datum: 19 juni Tillägg av den 19 juni till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Datum: 19 juni Tillägg av den 19 juni till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Tillägg av den 19 juni 2019 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor

Medium Term Note-program i svenska kronor") Datum: 19 juni Tillägg av den 19 juni till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor Tillägg till grundprospekt avseende Skandinaviska Enskilda

Datum: 19 juni Tillägg av den 19 juni till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor Tillägg till grundprospekt avseende Skandinaviska Enskilda

Delårsrapport JANUARI - MARS Utlåningen fortsatte att visa god tillväxt under första kvartalet

Delårsrapport JANUARI - MARS 2005 Utlåningen fortsatte att visa god tillväxt under första kvartalet Rörelseresultatet förbättrades med 6 mnkr till 1 362 mnkr (1 356) Räntenettot ökade med 45 mnkr till

Delårsrapport JANUARI - MARS 2005 Utlåningen fortsatte att visa god tillväxt under första kvartalet Rörelseresultatet förbättrades med 6 mnkr till 1 362 mnkr (1 356) Räntenettot ökade med 45 mnkr till

Delårsrapport JANUARI - SEPTEMBER Rörelseresultatet ökade med 3% till mkr. Omkostnaderna minskade med 13%

Delårsrapport JANUARI - SEPTEMBER 2004 Rörelseresultatet ökade med 3% till 3 865 mkr Omkostnaderna minskade med 13% Återvinningarna fortsätter att överstiga nya kreditförluster Förbättrad tillväxt av volymerna

Delårsrapport JANUARI - SEPTEMBER 2004 Rörelseresultatet ökade med 3% till 3 865 mkr Omkostnaderna minskade med 13% Återvinningarna fortsätter att överstiga nya kreditförluster Förbättrad tillväxt av volymerna

Delårsrapport JANUARI - MARS Rörelseresultatet ökade med 10% till mkr. Effektiviseringsarbetet ger lägre omkostnader

Delårsrapport JANUARI - MARS 2004 Rörelseresultatet ökade med 10% till 1 356 mkr Effektiviseringsarbetet ger lägre omkostnader Kreditförlusterna fortsätter att vara på en låg nivå. Återvinningarna översteg

Delårsrapport JANUARI - MARS 2004 Rörelseresultatet ökade med 10% till 1 356 mkr Effektiviseringsarbetet ger lägre omkostnader Kreditförlusterna fortsätter att vara på en låg nivå. Återvinningarna översteg

Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 mnkr till mnkr (3 865)

Rörelseresultatet förbättrades med 347 mnkr till mnkr (3 865)") Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 till 4 212 (3 865) Räntenettot ökade med 106 till 3 987 (3 881) Omkostnaderna minskade med 9

Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 till 4 212 (3 865) Räntenettot ökade med 106 till 3 987 (3 881) Omkostnaderna minskade med 9

Bokslutsmeddelande JANUARI - DECEMBER Rörelseresultatet ökade med 6% till mkr. Räntenettot ökade med 138 mkr till mkr

Bokslutsmeddelande JANUARI - DECEMBER 2003 Rörelseresultatet ökade med 6% till 5 005 mkr Räntenettot ökade med 138 mkr till 4 986 mkr Omkostnaderna minskade med 36% Återvinningarna översteg nya kreditförluster

Bokslutsmeddelande JANUARI - DECEMBER 2003 Rörelseresultatet ökade med 6% till 5 005 mkr Räntenettot ökade med 138 mkr till 4 986 mkr Omkostnaderna minskade med 36% Återvinningarna översteg nya kreditförluster

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2014

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport Januari september 2013

Delårsrapport Januari september 2013 STOCKHOLM 24 OKTOBER 2013 Under de första nio månaderna förbättrades företagsklimatet. Vår ökade intjäning återspeglar SEB:s roll som en rådgivnings- och aktivitetsdriven

Delårsrapport Januari september 2013 STOCKHOLM 24 OKTOBER 2013 Under de första nio månaderna förbättrades företagsklimatet. Vår ökade intjäning återspeglar SEB:s roll som en rådgivnings- och aktivitetsdriven

Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till mnkr (5 150)

") Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till 5 599 (5 150) Räntenettot ökade med 1% till 5 237 (5 183) Omkostnaderna minskade med 11% till 134 (150) Återvinningarna

Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till 5 599 (5 150) Räntenettot ökade med 1% till 5 237 (5 183) Omkostnaderna minskade med 11% till 134 (150) Återvinningarna

Delårsrapport januari juni 2017

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Sparbanken Gotland. Org.nr. 534000-5775. Delårsrapport Januari juni 2015

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Delårsrapport Januari mars 2013

Delårsrapport Januari mars 2013 STOCKHOLM 23 APRIL 2013 I det återhållsamma affärsklimatet har vi fortsatt att stärka affärsverksamheten i alla våra hemmamarknader och antalet kunder har ökat. Annika Falkengren

Delårsrapport Januari mars 2013 STOCKHOLM 23 APRIL 2013 I det återhållsamma affärsklimatet har vi fortsatt att stärka affärsverksamheten i alla våra hemmamarknader och antalet kunder har ökat. Annika Falkengren

Delårsrapport JANUARI - JUNI Rörelseresultatet ökade med 4% till mkr. Omkostnaderna minskade med 19%

Delårsrapport JANUARI - JUNI 2004 Rörelseresultatet ökade med 4% till 2 628 mkr Omkostnaderna minskade med 19% Återvinningarna fortsätter att överstiga nya kreditförluster Ökad tillväxttakt av volymerna

Delårsrapport JANUARI - JUNI 2004 Rörelseresultatet ökade med 4% till 2 628 mkr Omkostnaderna minskade med 19% Återvinningarna fortsätter att överstiga nya kreditförluster Ökad tillväxttakt av volymerna

Delårsrapport januari mars 2015

Delårsrapport januari mars 2015 STOCKHOLM 23 APRIL 2015 Vi verkar i exceptionella tider, där negativa räntor har vänt upp och ner på ekonomiska sanningar. Det påverkar kundernas beteende. Även under dessa

Delårsrapport januari mars 2015 STOCKHOLM 23 APRIL 2015 Vi verkar i exceptionella tider, där negativa räntor har vänt upp och ner på ekonomiska sanningar. Det påverkar kundernas beteende. Även under dessa

Delårsrapport, Januari-Juni 2008

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport Januari juni 2014

Delårsrapport Januari juni 2014 STOCKHOLM 14 JULI 2014 SEB:s investeringar i kundverksamheten har skapat en starkare, stabilare och effektivare plattform. De nordiska företags- och kapitalmarknaderna har

Delårsrapport Januari juni 2014 STOCKHOLM 14 JULI 2014 SEB:s investeringar i kundverksamheten har skapat en starkare, stabilare och effektivare plattform. De nordiska företags- och kapitalmarknaderna har

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT JANUARI JUNI 2007

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Handelsbanken januari mars april 2015

Handelsbanken januari mars 29 april Sammanfattning första kvartalet Det högsta rörelseresultatet under ett första kvartal i bankens 143-åriga historia* Rörelseresultatet ökade med 15% till 4 955 mkr (4

Handelsbanken januari mars 29 april Sammanfattning första kvartalet Det högsta rörelseresultatet under ett första kvartal i bankens 143-åriga historia* Rörelseresultatet ökade med 15% till 4 955 mkr (4

Räntenettot för perioden var tkr ( tkr). Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.

. Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.") DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

Delårsrapport januari-mars 2014

Delårsrapport januari-mars 2014 STOCKHOLM 25 APRIL 2014 Aktivitetsnivån var högre såväl på kapitalmarknaden som bland företagen under kvartalet. I rollen som den ledande nordiska företagsbanken ökade SEB

Delårsrapport januari-mars 2014 STOCKHOLM 25 APRIL 2014 Aktivitetsnivån var högre såväl på kapitalmarknaden som bland företagen under kvartalet. I rollen som den ledande nordiska företagsbanken ökade SEB

Orusts Sparbanks delårsrapport för tiden

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Provisionsintäkterna har ökat med 12 % till 10,4 Mkr (9,3 Mkr). Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.

. Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

Handelsbanken januari september oktober 2015

Handelsbanken januari september 21 oktober Sammanfattning januari september Rörelseresultatet ökade till 14 942 mkr (14 901) Vinst per aktie uppgick till 6,21 kr (6,21) Räntabilitet på eget kapital uppgick

Handelsbanken januari september 21 oktober Sammanfattning januari september Rörelseresultatet ökade till 14 942 mkr (14 901) Vinst per aktie uppgick till 6,21 kr (6,21) Räntabilitet på eget kapital uppgick

Tillägg av den 10 maj 2016 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program

Warrant och Certifikat-program") Datum: 10 maj 2016 Tillägg av den 10 maj 2016 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program Tillägg till grundprospekt avseende Skandinaviska Enskilda

Datum: 10 maj 2016 Tillägg av den 10 maj 2016 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certifikat-program Tillägg till grundprospekt avseende Skandinaviska Enskilda

Sparbankens räntenetto uppgick till 91,9 Mkr (87,4), vilket är 5 % högre än föregående år.

, vilket är 5 % högre än föregående år.") Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Bokslutskommuniké 2013

Bokslutskommuniké 2013 STOCKHOLM 5 FEBRUARI 2014 Som Relationsbank är vi övertygade om att en hög kundnöjdhet driver långsiktig lönsamhet. Kunderna var mer aktiva under 2013 och SEB nådde en högre avkastning

Bokslutskommuniké 2013 STOCKHOLM 5 FEBRUARI 2014 Som Relationsbank är vi övertygade om att en hög kundnöjdhet driver långsiktig lönsamhet. Kunderna var mer aktiva under 2013 och SEB nådde en högre avkastning

Delårsrapport. Dalslands Sparbank. Januari Juni 2016

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport per 2015-06-30

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

HÖGSBY SPARBANK Delårsrapport 2009-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

2006:1. Delårsrapport. Januari mars Spintab

2006:1 Delårsrapport Januari mars 2006 Spintab 2 DELÅRSRAPPORT FÖR SPINTAB JANUARI-MARS 2006 Spintab JANUARI MARS 2006 I SAMMANDRAG Utlåningen ökade under de fyra senaste kvartalen med nominellt 42 638

2006:1 Delårsrapport Januari mars 2006 Spintab 2 DELÅRSRAPPORT FÖR SPINTAB JANUARI-MARS 2006 Spintab JANUARI MARS 2006 I SAMMANDRAG Utlåningen ökade under de fyra senaste kvartalen med nominellt 42 638

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Lönneberga-Tuna-Vena Sparbank

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 3 Kv 3 Jan-Sep Jan-Sep Helår Omsättning, Mkr 68,8 56,2 222,0 197,1 283,9 Rörelseresultat, Mkr 5,0-55,6 22,6-41,6-30,9 Rörelsemarginal, % 7,2 neg 10,2 neg

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 3 Kv 3 Jan-Sep Jan-Sep Helår Omsättning, Mkr 68,8 56,2 222,0 197,1 283,9 Rörelseresultat, Mkr 5,0-55,6 22,6-41,6-30,9 Rörelsemarginal, % 7,2 neg 10,2 neg

Handelsbanken januari juni juli 2014

Handelsbanken januari juni 17 juli Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar kr / aktie 300 Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008 275 250 225 200 175

Handelsbanken januari juni 17 juli Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar kr / aktie 300 Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008 275 250 225 200 175

Handelsbanken januari - september oktober 2013

Handelsbanken januari - september 23 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

Handelsbanken januari - september 23 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

förbättring, vi har fått utdelning på vårt stora innehav av Swedbanks aktier och kreditförlusterna visar positiva siffror tack vare återvinningar.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Delårsrapport per 2014-06-30

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2010

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

1 (6) Delårsrapport januari juni 2004 för Nordea Hypotek AB (publ)

Delårsrapport januari juni 2004 för Nordea Hypotek AB (publ)") 1 (6) Delårsrapport januari juni 2004 för Nordea Hypotek AB (publ) Byte av redovisningsvaluta Från och med innevarande räkenskapsår har bolaget övergått från svenska kronor till euro som redovisningsvaluta.

1 (6) Delårsrapport januari juni 2004 för Nordea Hypotek AB (publ) Byte av redovisningsvaluta Från och med innevarande räkenskapsår har bolaget övergått från svenska kronor till euro som redovisningsvaluta.

Handelsbanken januari september oktober 2014

Handelsbanken januari september 22 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

Handelsbanken januari september 22 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

Bokslutskommuniké 2015

Bokslutskommuniké 2015 STOCKHOLM 4 FEBRUARI 2016 Vi har fortsatt att stötta våra kunder under ett exceptionellt år. Slutet på 2015 innebär att SEB:s treåriga affärsplan avslutats. Vi har genomfört det

Bokslutskommuniké 2015 STOCKHOLM 4 FEBRUARI 2016 Vi har fortsatt att stötta våra kunder under ett exceptionellt år. Slutet på 2015 innebär att SEB:s treåriga affärsplan avslutats. Vi har genomfört det

DELÅRSRAPPORT. Januari Juni 2005. SkandiaBanken koncern

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

Delårsrapport 2018 januari - juni

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Tillägg av den 7 februari 2014 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor

Medium Term Note-program i svenska kronor") Datum: 7 februari 214 Tillägg av den 7 februari 214 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor Tillägg till grundprospekt avseende Skandinaviska

Datum: 7 februari 214 Tillägg av den 7 februari 214 till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Medium Term Note-program i svenska kronor Tillägg till grundprospekt avseende Skandinaviska

Handelsbanken januari - mars april 2011

Handelsbanken januari - mars 2011 27 april 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar senaste 5 åren Justerat eget kapital per aktie Kr/aktie 225 200

Handelsbanken januari - mars 2011 27 april 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar senaste 5 åren Justerat eget kapital per aktie Kr/aktie 225 200

Delårsrapport för perioden

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Handelsbanken Januari - mars april 2010

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

Delårsrapport per

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2011 J A N U A R I - J U N I

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport Januari - juni 2016

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

DELÅRSRAPPORT JANUARI JUNI 2017

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

Sparbanken i Karlshamn Delårsrapport 536200-9481 Sid 3. tkr 2015 2014 jan-juni jan-juni Förändring i %

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sparbankens ställning i jämförelse med 31 december 2012

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Handelsbanken januari - december februari 2011

Handelsbanken januari - december 2010 9 februari 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar sedan 2006 Justerat eget kapital per aktie Kr/aktie 225

Handelsbanken januari - december 2010 9 februari 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar sedan 2006 Justerat eget kapital per aktie Kr/aktie 225

Sparbanken Gotland. Delårsrapport Januari -Juni 2014

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930

Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930") Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Delårsrapport för perioden

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Nordax Finans AB (publ) Organisationsnummer 556647-7286

Organisationsnummer 556647-7286") Nordax Finans AB (publ) Organisationsnummer 556647-7286 Delårsrapport januari juni 2008 Om Nordax Finans AB (publ) Nordax Finans AB (publ), nedan kallat Nordax Finans, är ett helägt dotterbolag till Nordax

Nordax Finans AB (publ) Organisationsnummer 556647-7286 Delårsrapport januari juni 2008 Om Nordax Finans AB (publ) Nordax Finans AB (publ), nedan kallat Nordax Finans, är ett helägt dotterbolag till Nordax

Delårsrapport januari mars 2012

STOCKHOLM 24 APRIL 2012 Delårsrapport januari mars 2012 Första kvartalet 2012 - rörelseresultat 3,7 miljarder kronor (4,3) Resultatet före kreditförluster uppgick till 3,9 mdr kr (3,8). Rörelseintäkterna

STOCKHOLM 24 APRIL 2012 Delårsrapport januari mars 2012 Första kvartalet 2012 - rörelseresultat 3,7 miljarder kronor (4,3) Resultatet före kreditförluster uppgick till 3,9 mdr kr (3,8). Rörelseintäkterna

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program

Warrant och Certificate-program") Datum: 6 maj 2015 Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Datum: 6 maj 2015 Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Delårsrapport för januari september 2012

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport. Januari Juni 2013

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Stadshypoteks delårsrapport januari juni 2002

20 augusti 2002 Pressmeddelande Stadshypoteks delårsrapport januari juni 2002 Sammanfattning Rörelseresultatet ökade till 2 275 mkr Fortsatt minskande omkostnader Återvinningarna fortsätter att överstiga

20 augusti 2002 Pressmeddelande Stadshypoteks delårsrapport januari juni 2002 Sammanfattning Rörelseresultatet ökade till 2 275 mkr Fortsatt minskande omkostnader Återvinningarna fortsätter att överstiga

Koncernen. Delårsrapport. juli september

Q3 Delårsrapport januari september 2009 Koncernen januari september juli september - Nettoomsättningen uppgick till 349,8 Mkr (389,7) - Nettoomsättningen uppgick till 96,8 (112,6) - Resultat före skatt

Q3 Delårsrapport januari september 2009 Koncernen januari september juli september - Nettoomsättningen uppgick till 349,8 Mkr (389,7) - Nettoomsättningen uppgick till 96,8 (112,6) - Resultat före skatt

Delårsrapport för perioden 2015-01-01 2015-06-30

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Handelsbanken januari mars april 2014

Handelsbanken januari mars 30 april Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1 13 Kv2

Handelsbanken januari mars 30 april Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1 13 Kv2

Bokslutsmeddelande JANUARI DECEMBER Utlåningen ökade med 35 mdkr (32) till 480 mdkr. Rörelseresultatet uppgick till mnkr (5 599).

till 480 mdkr. Rörelseresultatet uppgick till mnkr (5 599).") Bokslutsmeddelande JANUARI DECEMBER Utlåningen ökade med 35 mdkr (32) till 480 mdkr. Rörelseresultatet uppgick till 4 581 (5 599). Återvinningarna översteg periodens kreditförluster. Säkerställda obligationer

Bokslutsmeddelande JANUARI DECEMBER Utlåningen ökade med 35 mdkr (32) till 480 mdkr. Rörelseresultatet uppgick till 4 581 (5 599). Återvinningarna översteg periodens kreditförluster. Säkerställda obligationer

Q1 Delårsrapport januari mars 2013

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

Förvaltningsberättelse

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

Delårsrapport. Ikano Bank SE. januari - juni 2010. Org nr 517100-0051

Delårsrapport januari - juni Ikano Bank SE Org nr 517100-0051 Innehåll Om Ikano Bank SE...3 Resultaträkning...4 Rapport över totalresultatet...4 Balansräkning...5 Rapport över förändringar i eget kapital...6

Delårsrapport januari - juni Ikano Bank SE Org nr 517100-0051 Innehåll Om Ikano Bank SE...3 Resultaträkning...4 Rapport över totalresultatet...4 Balansräkning...5 Rapport över förändringar i eget kapital...6

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

2006:2. Delårsrapport. Januari juni Spintab

2006:2 Delårsrapport Januari juni 2006 Spintab 2 DELÅRSRAPPORT FÖR SPINTAB JANUARI-JUNI 2006 Spintab JANUARI JUNI 2006 I SAMMANDRAG (Jämförelsesiffror avser motsvarande period föregående år) Utlåningen

2006:2 Delårsrapport Januari juni 2006 Spintab 2 DELÅRSRAPPORT FÖR SPINTAB JANUARI-JUNI 2006 Spintab JANUARI JUNI 2006 I SAMMANDRAG (Jämförelsesiffror avser motsvarande period föregående år) Utlåningen

DELÅRSRAPPORT FÖRSTA KVARTALET 2014

DELÅRSRAPPORT FÖRSTA KVARTALET 2014 Första kvartalet Nettoomsättningen uppgick till 88,6 (85,4) Mkr Rörelseresultatet uppgick till 31,6 (28,2) Mkr, vilket motsvarade en marginal på 36 (33) % Resultatet

DELÅRSRAPPORT FÖRSTA KVARTALET 2014 Första kvartalet Nettoomsättningen uppgick till 88,6 (85,4) Mkr Rörelseresultatet uppgick till 31,6 (28,2) Mkr, vilket motsvarade en marginal på 36 (33) % Resultatet

Delårsrapport för januari - juni 2014

Delårsrapport för januari - juni 2014 Delårsrapport för januari-juni 2014 Styrelsen för Södra Hestra Sparbank, org nr 528500-6408 får härmed lämna delårsrapport för sparbankens verksamhet under perioden