Företags- och Personalekonomi G88

|

|

|

- Oliver Olofsson

- för 8 år sedan

- Visningar:

Transkript

1 Företags- och Personalekonomi G88

2 företagsekonomi s

3 Ekonomiska grundbegrepp s Utgifter Inbetalningar Kostnader Utbetalningar Intäkter Inkomster Företag Ekonomi

4 s Begreppet består av 2 ord: Företag och ekonomi Vad är ett företag? Vad är ekonomi?

5 Vem är Antonio Lucas? Och vad har det med ekonomi att göra? s

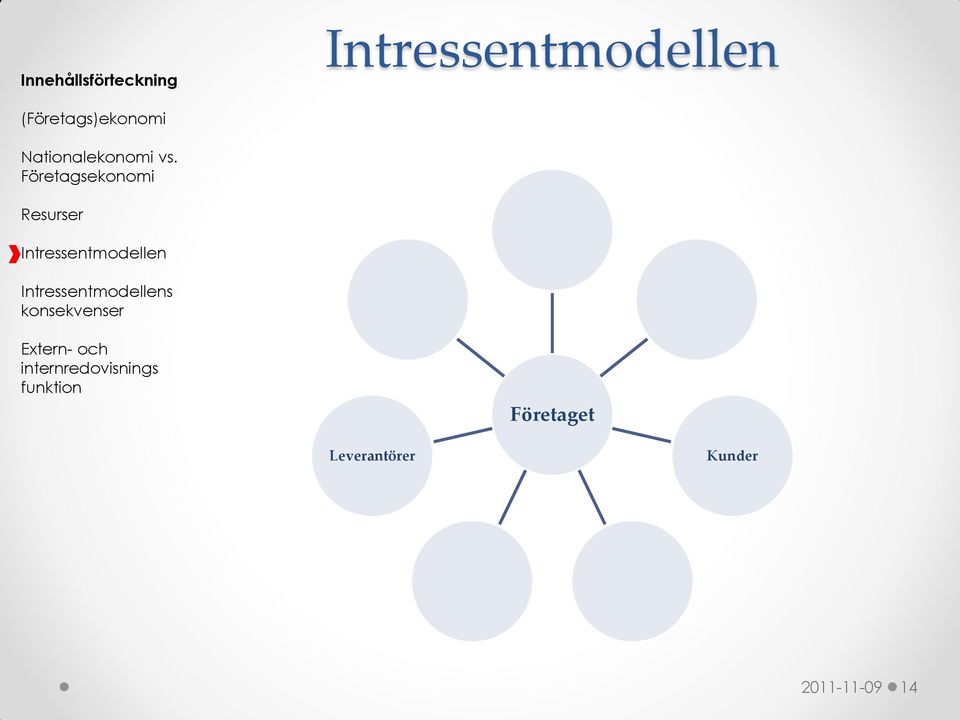

6 Ekonomi s Ekonomi handlar om människor, närmare bestämt om hur människor använder sitt eget omdöme och sunda förnuft för att hushålla med knappa resurser. Källa: Från begrepp till beslut (Nancy Holmström, Gunnar Lindholm, Bonniers 2011)

7 Ekonomi s Ekonomi handlar om människor, närmare bestämt om hur människor använder sitt eget omdöme och sunda förnuft för att hushålla med knappa resurser. Att hushålla med begränsade resurser är inget modernt påfund. Redan de gamla grekerna visste vad det handlade om. Själva ordet ekonomi kommer av grekiskans oikonomia ( οἰκονομία ) som betyder just hushållning. Källa: Från begrepp till beslut (Nancy Holmström, Gunnar Lindholm, Bonniers 2011)

som betyder just hushållning.")

8 s företagsekonomi Nationalekonomi: Fokus på samhällets ekonomi : Fokus på företagets ekonomi Alltså två skilda grejer? Nej! Företagen är en del av samhället. beroende av samhället

9 företagsekonomi är beroende av samhället. s

10 företagsekonomi Även samhället är beroende av företagen! s

11 s Nationalekonomi Produktionsfaktorer Arbete Kapital Naturresurser Produktionsfaktorer Anställda Maskiner Lokaler Råvaror Pengar Kunskap Information Tid Är alla resurser begränsade (knappa)? Vilka resurser är viktiga för Sverige?

? Vilka resurser är viktiga för Sverige?")

12 (företag från ett utifrån perspektiv) s

13 s Kunder

14 s Leverantörer Kunder

15 Ägare s Leverantörer Kunder

16 Ägare s Långivare Leverantörer Kunder

17 Ägare s Stat och kommun Långivare Leverantörer Kunder

18 Ägare s Stat och kommun Långivare Leverantörer Kunder Medarbetare

19 Ägare s Stat och kommun Långivare Leverantörer Kunder Medarbetare Konkurrens

20 Ägare s Stat och kommun Långivare Leverantörer Kunder Medarbetare Konkurrens

21 Relation: företaget - kunder Bidrag från företaget: Ägare s Varor, tjänster Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Betalningar Medarbetare Konkurrens

22 Relation: företaget - leverantörer Bidrag från företaget: Ägare s Betalningar Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Varor, tjänster Medarbetare Konkurrens

23 Relation: företaget - medarbetare Bidrag från företaget: Ägare s Lön Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Arbete Medarbetare Konkurrens

24 Relation: företaget - ägare Bidrag från företaget: Ägare s Utdelning, avkastning Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Eget kapital Medarbetare Konkurrens

25 Relation: företaget - långivare Bidrag från företaget: Ägare s Räntor, amorteringar Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Främmande kapital Medarbetare Konkurrens

26 Relation: företaget stat/kommun Bidrag från företaget: Ägare s Skatter, avgifter Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder Subventioner, infrastruktur, utbildning Medarbetare Konkurrens

27 Relation: företaget - konkurrens Bidrag från företaget: Ägare s? Bidrag till företaget: Stat och kommun Leverantörer Långivare Kunder? Medarbetare Konkurrens

28 s s Konsekvenser Påverkan för företagets succé Betalningsflöde blir tydlig Företagens målsättning påverkas. Företagen har flera mål och inte bara ett (vinst). Målsystem Målen kan harmonisera (exempel) Målkonflikter kan uppkomma (exempel)

29 s Externredovisning vs. Internredovisning Externredovisning: riktar sig mot externa intressenter (t. ex. långivare, ägare, revisor, stat/kommun, leverantörer) Förlorar jag som ägare mitt insatta kapital? Hur mycket skatt ska företaget betala? Internredovisning: riktar sig mot interna beslutfattande intressenter (t. ex. VD, avdelningschef, projektledare, personalchef) Vilket pris ska sättas för att uppnå målen? Är det lönsamt att rekrytera ny personal?

30 Tack för idag! Källa: Bl. a. Från begrepp till beslut (Nancy Holmström, Gunnar Lindholm, Bonniers 2011)

Ekonomiska grundbegrepp

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

Företags- och Personalekonomi 02 722G88

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

Ekonomistyrning. IKEA: Vår vision är att skapa en bättre vardag för de många människorna...

Ekonomistyrning Kapitel 16 och 26 ingår inte I kursen! Inledande begrepp Företag affärsdrivande verksamhet i bolagsform Vad är det övergripande målet med att driva ett företag? Ekonomi hushållning med

Ekonomistyrning Kapitel 16 och 26 ingår inte I kursen! Inledande begrepp Företag affärsdrivande verksamhet i bolagsform Vad är det övergripande målet med att driva ett företag? Ekonomi hushållning med

Olika typer av planering: strategisk, taktisk och operativ. Figuren är bearbetad från Samuelsson (1996) sid. 35.

sid. 35.") Strategisk planering Taktisk planering Operativ planering Olika typer av planering: strategisk, taktisk och operativ. Figuren är bearbetad från Samuelsson (1996) sid. 35. Budgeterad balansräkning Likviditetsbudget

Strategisk planering Taktisk planering Operativ planering Olika typer av planering: strategisk, taktisk och operativ. Figuren är bearbetad från Samuelsson (1996) sid. 35. Budgeterad balansräkning Likviditetsbudget

Inbetalning = 300 000 kr den 30 juni Intäkt = 300 000 / 3 månader = 100 000 kr per månad mellan 1 mars och 1 juni

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

MAKROEKONIMI. Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet

MAKROEKONIMI Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet MAKROEKONOMISKA MÅL Makroekonomi är en analys av samhället som helhet. Den aggregerade (totala) effekten i fokus; de totala utgifterna,

MAKROEKONIMI Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet MAKROEKONOMISKA MÅL Makroekonomi är en analys av samhället som helhet. Den aggregerade (totala) effekten i fokus; de totala utgifterna,

TPYT02 Produktionsekonomi och kvalitet

TPYT02 Produktionsekonomi och kvalitet Lektion 1 Introduktion, Företaget i samhället, Årsredovisning Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi

TPYT02 Produktionsekonomi och kvalitet Lektion 1 Introduktion, Företaget i samhället, Årsredovisning Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Miljö- och livsmedelsekonomi: Urvalsprovets modellsvar 2019

1 Miljö- och livsmedelsekonomi: Urvalsprovets modellsvar 2019 DEL 1: Uppgifter i företagsekonomi (0 30 poäng) Uppgift 1.1 (0 6 poäng) Vad avses med halvfasta kostnader? (s.237) Halvfasta kostnader är oförändrade

1 Miljö- och livsmedelsekonomi: Urvalsprovets modellsvar 2019 DEL 1: Uppgifter i företagsekonomi (0 30 poäng) Uppgift 1.1 (0 6 poäng) Vad avses med halvfasta kostnader? (s.237) Halvfasta kostnader är oförändrade

Årsredovisning. Resultat och Balansräkning. Avdelningen för byggnadsekonomi

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Kostnads- och intäktsanalys. Ekonomi. Kostnads- och intäktsanalys. Historik. Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift.

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna

Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin

Skriftligt prov i delkurs Företagsekonomi 5p Inom kurs eller program Företagsekonomi Introduktionskurs 5p Med kurskod FEK070 Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin Tentamen

Skriftligt prov i delkurs Företagsekonomi 5p Inom kurs eller program Företagsekonomi Introduktionskurs 5p Med kurskod FEK070 Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin Tentamen

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi. Utbud och efterfrågan

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi Utbud och efterfrågan 1 Exempeluppgift 1: Elasticiteter När inkomsterna ökade med 7 % ökade efterfrågan på bussresor med

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi Utbud och efterfrågan 1 Exempeluppgift 1: Elasticiteter När inkomsterna ökade med 7 % ökade efterfrågan på bussresor med

Samhällsekonomi. Ordet ekonomi kommer från grekiskan och betyder hushålla. Nationalekonomi Hushåll Företag Land Globalt, mellan länder

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Ekonomi betyder hushållning. Att hushålla med pengarna på bästa sätt

Ekonomi betyder hushållning Att hushålla med pengarna på bästa sätt Familjeekonomi Det är många saker man behöver i en familj, t ex kläder, men hyran höjs! Kanske kommer företaget att dra ner på skiftarbete

Ekonomi betyder hushållning Att hushålla med pengarna på bästa sätt Familjeekonomi Det är många saker man behöver i en familj, t ex kläder, men hyran höjs! Kanske kommer företaget att dra ner på skiftarbete

TEIE53 Extra case Far & Flyg AB

TEIE53 Extra case Far & Flyg AB 1. Samtliga uppgifter behandlar företaget Far & Flyg AB. Läs därför noga igenom den introducerande beskrivningen av företaget. Läs även hela uppgiften innan du löser den.

TEIE53 Extra case Far & Flyg AB 1. Samtliga uppgifter behandlar företaget Far & Flyg AB. Läs därför noga igenom den introducerande beskrivningen av företaget. Läs även hela uppgiften innan du löser den.

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Ekonomi. Vad betyder det? Förklara med en mening: Hushålla med knappa resurser. (hushålla = planera, se till att man inte använder mer än man har.

Ekonomi Vad betyder det? Förklara med en mening: Hushålla med knappa resurser. (hushålla = planera, se till att man inte använder mer än man har.) Ekonomi För vem? Privatpersoner/hushåll (privatekonomi)

Ekonomi Vad betyder det? Förklara med en mening: Hushålla med knappa resurser. (hushålla = planera, se till att man inte använder mer än man har.) Ekonomi För vem? Privatpersoner/hushåll (privatekonomi)

Ekonomi Sveriges ekonomi

Ekonomi Sveriges ekonomi Ekonomi = Att hushålla med det vi har på bästa sätt Utdrag ur kursplanen för grundskolan Mål som eleverna ska ha uppnått i slutet av det nionde skolåret. Eleven skall Ha kännedom

Ekonomi Sveriges ekonomi Ekonomi = Att hushålla med det vi har på bästa sätt Utdrag ur kursplanen för grundskolan Mål som eleverna ska ha uppnått i slutet av det nionde skolåret. Eleven skall Ha kännedom

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Samhällsekonomi. Ordet ekonomi kommer från grekiskan och betyder hushålla. Nationalekonomi Hushåll Företag Land Globalt, mellan länder

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Frågor till Redovisning i ett nötskal

Frågor till Redovisning i ett nötskal FAKTAFRÅGOR Nedan följer 16 flervalsfrågor (fördelade på fyra områden med fyra frågor i vardera). För varje fråga kan antingen ett, två eller tre svarsalternativ vara

Frågor till Redovisning i ett nötskal FAKTAFRÅGOR Nedan följer 16 flervalsfrågor (fördelade på fyra områden med fyra frågor i vardera). För varje fråga kan antingen ett, två eller tre svarsalternativ vara

» Industriell ekonomi FÖ7 Investeringskalkylering

» Industriell ekonomi FÖ7 Investeringskalkylering Norrköping 2013-01-29 Magnus Moberg Magnus Moberg 1 FÖ7 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 » Definition

» Industriell ekonomi FÖ7 Investeringskalkylering Norrköping 2013-01-29 Magnus Moberg Magnus Moberg 1 FÖ7 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 » Definition

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Företagsekonomiska grunder, tentamen #2 - facit sid 1 [10]

![Företagsekonomiska grunder, tentamen #2 - facit sid 1 [10]](/thumbs/91/105955421.jpg "Företagsekonomiska grunder, tentamen #2 - facit sid 1 [10]") Företagsekonomiska grunder, tentamen #2 - facit sid 1 [10] Klicka på länkarna nedan för att ta dig till rätt tentamensuppgift. Nivå Tentamensuppgift 1 E UB = IB. Tentamensuppgift 2 E Periodisering. Tentamensuppgift

Företagsekonomiska grunder, tentamen #2 - facit sid 1 [10] Klicka på länkarna nedan för att ta dig till rätt tentamensuppgift. Nivå Tentamensuppgift 1 E UB = IB. Tentamensuppgift 2 E Periodisering. Tentamensuppgift

Försäljning (500*200) kr (350*200)

kr (350*200)") budget för Café 2 800 000 kr Varuinköp Lokalkostnader Personalkostnad Diverse kostnader 1 300 000 kr 280 000 kr 600 000 kr 250 000 kr 2 430 000 kr 370 000 kr Budget för byggföretag 25 600 000 kr Varukostnad

budget för Café 2 800 000 kr Varuinköp Lokalkostnader Personalkostnad Diverse kostnader 1 300 000 kr 280 000 kr 600 000 kr 250 000 kr 2 430 000 kr 370 000 kr Budget för byggföretag 25 600 000 kr Varukostnad

Del 1 Praktikfall. Sven Tullgren och Studentlitteratur Praktikfall 1 5

1 Del 1 Praktikfall I denna första del av arbetsboken ska du arbeta med redovisning i olika företag. Det finns fem praktikfall av olika omfattning som du kan arbeta med. I det första får du lite tips och

1 Del 1 Praktikfall I denna första del av arbetsboken ska du arbeta med redovisning i olika företag. Det finns fem praktikfall av olika omfattning som du kan arbeta med. I det första får du lite tips och

Tentamen i företagsekonomi för diverse program den 16 oktober 2015.

Tentamen i företagsekonomi för diverse program den 16 oktober 2015. Hjälpmedel: Kalkylator Instruktioner: 1. Dina svar lämnas på svarsblanketten som finns sist i skrivningen. Kladdar får (och bör) lämnas

Tentamen i företagsekonomi för diverse program den 16 oktober 2015. Hjälpmedel: Kalkylator Instruktioner: 1. Dina svar lämnas på svarsblanketten som finns sist i skrivningen. Kladdar får (och bör) lämnas

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

3 Lönar sig företaget?

3 Lönar sig företaget? Bernhards städföretag Sedan några år driver Bernhard Santer ett eget serviceföretag, som utför städtjänster åt andra företag. För det får företaget inkomster på 7 000 000 kr per

3 Lönar sig företaget? Bernhards städföretag Sedan några år driver Bernhard Santer ett eget serviceföretag, som utför städtjänster åt andra företag. För det får företaget inkomster på 7 000 000 kr per

» Industriell ekonomi

» Industriell ekonomi FÖ4 Företagandet Norrköping 2013-01-21 Magnus Moberg Magnus Moberg 1 » Välkommen» Syfte och tidsplan» Annat material FÖ4 Företagandet http://www.skatteverket.se/foretagorganisationer/blanketterbroschyrer/broschyrer/info/462.4.39f16f103821c58f680007865.html»

» Industriell ekonomi FÖ4 Företagandet Norrköping 2013-01-21 Magnus Moberg Magnus Moberg 1 » Välkommen» Syfte och tidsplan» Annat material FÖ4 Företagandet http://www.skatteverket.se/foretagorganisationer/blanketterbroschyrer/broschyrer/info/462.4.39f16f103821c58f680007865.html»

Samhällsekonomi. Ekonomi = Hushållning. Betalning = Hur hänger din, familjens och Sveriges ekonomi ihop? Pengar, varför då?

Samhällsekonomi = Hur hänger din, familjens och Sveriges ekonomi ihop? Ekonomi = Hushållning eller En vetenskap uppfunnen av överklassen för att komma åt frukten av underklassens arbete / August Strindberg?

Samhällsekonomi = Hur hänger din, familjens och Sveriges ekonomi ihop? Ekonomi = Hushållning eller En vetenskap uppfunnen av överklassen för att komma åt frukten av underklassens arbete / August Strindberg?

Goodwill A FÖRETAGSEKONOMI. 1 Skolverkets kursplaner och betygskriterier. 2 Planering. 3 Kommentarer till kapitlen. 4 OH-underlag.

Goodwill A 1 Skolverkets kursplaner och betygskriterier 2 Planering FÖRETAGSEKONOMI 3 Kommentarer till kapitlen 4 OH-underlag 5 Lösningar 6 Övergripande blockuppgifter 7 Provfrågor till kapitlen 8 Prov

Goodwill A 1 Skolverkets kursplaner och betygskriterier 2 Planering FÖRETAGSEKONOMI 3 Kommentarer till kapitlen 4 OH-underlag 5 Lösningar 6 Övergripande blockuppgifter 7 Provfrågor till kapitlen 8 Prov

Reflektioner från föregående vecka

Reflektioner från föregående vecka Investeringsbedömning (forts) Resultat- och balansräkning Finansieringsanalys av ett bostadsköp Jämförelse mellan bostadsrätt och villa Boendekostnadskalkyl Hur ska köpet

Reflektioner från föregående vecka Investeringsbedömning (forts) Resultat- och balansräkning Finansieringsanalys av ett bostadsköp Jämförelse mellan bostadsrätt och villa Boendekostnadskalkyl Hur ska köpet

» Industriell ekonomi FÖ5 Investeringskalkylering. Linköping 2012-11-08 Magnus Moberg

» Industriell ekonomi FÖ5 Investeringskalkylering Linköping 2012-11-08 Magnus Moberg FÖ4 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? » Definition Vad är en investering?

» Industriell ekonomi FÖ5 Investeringskalkylering Linköping 2012-11-08 Magnus Moberg FÖ4 Investeringskalkylering» Välkommen, syfte och tidsplan» Repetition» Frågor? » Definition Vad är en investering?

Uppgift 1 (Företagsekonomi):

:") Uppgift 1 (Företagsekonomi): Beskriv kapitalvärdemetoden. (5 p) Beskriv kapitalvärdemetoden (5p) s326 Kapitalvärdemetoden kallas också för nuvärdemetoden. Vid användning av metoden jämförs en investerings

Uppgift 1 (Företagsekonomi): Beskriv kapitalvärdemetoden. (5 p) Beskriv kapitalvärdemetoden (5p) s326 Kapitalvärdemetoden kallas också för nuvärdemetoden. Vid användning av metoden jämförs en investerings

Ekonomiska grundbegrepp. HT-2012 Sofia Pemsel och Louise Bildsten

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Skinnskattebergs Vägförening

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Företagsekonomi, tentamen #2 sid 1 [10]

![Företagsekonomi, tentamen #2 sid 1 [10]](/thumbs/92/107742369.jpg "Företagsekonomi, tentamen #2 sid 1 [10]") Företagsekonomi, tentamen #2 sid 1 [10] Omdöme E [180 min] Uppgift 1 Kladda Mera AB tillverkar färgkritor i olika färger. Företagets FK är 6 000 000 kr och deras RK/paket är 2,80 kr/paket. De säljer sina

Företagsekonomi, tentamen #2 sid 1 [10] Omdöme E [180 min] Uppgift 1 Kladda Mera AB tillverkar färgkritor i olika färger. Företagets FK är 6 000 000 kr och deras RK/paket är 2,80 kr/paket. De säljer sina

VAD ÄR EN TILLVÄXTOPTION?

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

Finansieringsplan vid inköp av restaurangrörelse (8 kap 12 alkohollagen)

") Finansieringsplan vid inköp av restaurangrörelse (8 kap 12 alkohollagen) När man söker stadigvarande serveringstillstånd ska den finansiering styrkas som redovisas i finansieringsplanen. Du måste visa

Finansieringsplan vid inköp av restaurangrörelse (8 kap 12 alkohollagen) När man söker stadigvarande serveringstillstånd ska den finansiering styrkas som redovisas i finansieringsplanen. Du måste visa

VBE 013 Byggprocessen och företagsekonomi. Avdelningen för byggnadsekonomi

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

Att välja företagsform

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

Bokföring på balanskonton. Daniel Nordström

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan. Papper, miniräknare med tomt minne och penna

Grundläggande företagsekonomi Provmoment: Ladokkod: Tentamen ges för: Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan Kursen är totalt 7,5 högskolepoäng Tentamenskod: Tentamensdatum: 31 oktober

Grundläggande företagsekonomi Provmoment: Ladokkod: Tentamen ges för: Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan Kursen är totalt 7,5 högskolepoäng Tentamenskod: Tentamensdatum: 31 oktober

» Industriell ekonomi

» Industriell ekonomi FÖ2 Starta och driva företag Linköping 2012-10-31 Magnus Moberg FÖ2 Starta och driva företag» Välkommen» Syfte och tidsplan» Annat material http://www.skatteverket.se/foretagorganisationer/blanketterbros

» Industriell ekonomi FÖ2 Starta och driva företag Linköping 2012-10-31 Magnus Moberg FÖ2 Starta och driva företag» Välkommen» Syfte och tidsplan» Annat material http://www.skatteverket.se/foretagorganisationer/blanketterbros

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Samhällsekonomin handlar om: Vad som ska produceras Hur det ska gå till Vem som ska producera Hur resultatet ska fördelas

Ordet ekonomi kommer från grekiskan och betyder hushållning. Samhällsekonomin handlar om: Vad som ska produceras Hur det ska gå till Vem som ska producera Hur resultatet ska fördelas Ulrika Rosqvist-Lindahl,

Ordet ekonomi kommer från grekiskan och betyder hushållning. Samhällsekonomin handlar om: Vad som ska produceras Hur det ska gå till Vem som ska producera Hur resultatet ska fördelas Ulrika Rosqvist-Lindahl,

Investeringsbedömning. Avdelningen för byggnadsekonomi

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Bokslutskommuniké för Comfort Window System AB

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

Fe2, redovisning, tentamen 1 - facit

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

HÖGSKOLAN I BORÅS. REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

Ekonomiskt kretslopp

Samhällets ekonomi Ekonomiskt kretslopp Pengar, varor och tjänster flödar genom samhället Enkel förklaringsmodell (så här såg det ut innan banker och den offentliga sektorn dök upp): Större förklaringsmodell

Samhällets ekonomi Ekonomiskt kretslopp Pengar, varor och tjänster flödar genom samhället Enkel förklaringsmodell (så här såg det ut innan banker och den offentliga sektorn dök upp): Större förklaringsmodell

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Entreprenörskap- och affärsutveckling. 15 hp (varav skriftlig tentamen 6 hp) Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16

Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

DISKONTERING AV KASSAFLÖDEN DISPOSITION

DISKONTERING AV KASSAFLÖDEN Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786 53 84 DISPOSITION

DISKONTERING AV KASSAFLÖDEN Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786 53 84 DISPOSITION

Entreprenörskap, tentamen #1 - facit sid 1 [10]

![Entreprenörskap, tentamen #1 - facit sid 1 [10]](/thumbs/92/108901742.jpg "Entreprenörskap, tentamen #1 - facit sid 1 [10]") Entreprenörskap, tentamen #1 - facit sid 1 [10] Klicka på länkarna nedan för att ta dig till rätt tentamensuppgift. Nivå Tentamensuppgift 1 E Kostnader. Tentamensuppgift 2 E Resultat. Tentamensuppgift

Entreprenörskap, tentamen #1 - facit sid 1 [10] Klicka på länkarna nedan för att ta dig till rätt tentamensuppgift. Nivå Tentamensuppgift 1 E Kostnader. Tentamensuppgift 2 E Resultat. Tentamensuppgift

Småföretagarens hjälp i moms- och skattedjungeln

Småföretagarens hjälp i moms- och skattedjungeln 3 2016 Fredrik Åkerström Förlag och tryck: BoD ISBN: 978-91-7699-070-4 REGISTRERA FÖRETAGET 15 Företagsuppgifter 17 Verksamheten 19 Registrera dig för F-skatt

Småföretagarens hjälp i moms- och skattedjungeln 3 2016 Fredrik Åkerström Förlag och tryck: BoD ISBN: 978-91-7699-070-4 REGISTRERA FÖRETAGET 15 Företagsuppgifter 17 Verksamheten 19 Registrera dig för F-skatt

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

tisdag 23 oktober 12 Samhällsekonomi

Samhällsekonomi Ekonomi handlar om 1) vad som ska produceras 2) hur det ska produceras 3) hur produktionen ska fördelas Ekonomi betyder hushållning (med resurser) Samhä#sekonomi består av hushå#ens, företagens,

Samhällsekonomi Ekonomi handlar om 1) vad som ska produceras 2) hur det ska produceras 3) hur produktionen ska fördelas Ekonomi betyder hushållning (med resurser) Samhä#sekonomi består av hushå#ens, företagens,

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Samhällsekonomi. Ekonomi = Hushållning. Begrepp = Hur hänger din, familjens och Sveriges ekonomi ihop?

Samhällsekonomi = Hur hänger din, familjens och Sveriges ekonomi ihop? Ekonomi = Hushållning eller En vetenskap uppfunnen av överklassen för att komma åt frukten av underklassens arbete / August Strindberg?

Samhällsekonomi = Hur hänger din, familjens och Sveriges ekonomi ihop? Ekonomi = Hushållning eller En vetenskap uppfunnen av överklassen för att komma åt frukten av underklassens arbete / August Strindberg?

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Uppgift: Likviditets- och Resultatbudget

Uppgift: Likviditets- och Resultatbudget Med utgångspunkt från funktionsbudgeterna och balansräkningen för den 1/1 ska en likviditetsbudget upprättas för januari. I tabellen nedan visas en sammanställning

Uppgift: Likviditets- och Resultatbudget Med utgångspunkt från funktionsbudgeterna och balansräkningen för den 1/1 ska en likviditetsbudget upprättas för januari. I tabellen nedan visas en sammanställning

F7 Faktormarknader Faktormarknader Arbetskraft. Kapital. Utbud av arbetskraft. Efterfrågan på arbetskraft

F7 Faktormarknader 2011-11-21 Faktormarknader Arbetskraft Utbud av arbetskraft Individen Samhället Efterfrågan på arbetskraft Kapital Efterfrågan på kapital Investeringsbeslut 2 1 Antaganden Rationalitetsantagandet

F7 Faktormarknader 2011-11-21 Faktormarknader Arbetskraft Utbud av arbetskraft Individen Samhället Efterfrågan på arbetskraft Kapital Efterfrågan på kapital Investeringsbeslut 2 1 Antaganden Rationalitetsantagandet

Årsredovisning för. Brf Skyttegatan 6 769608-0394. Räkenskapsåret 2014-01-01-2014-12-31. Innehållsförteckning:

Årsredovisning för Brf Skyttegatan 6 Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 3 Balansräkning 4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Brf Skyttegatan 6 Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 3 Balansräkning 4 Ställda säkerheter och ansvarsförbindelser

Kostnads- och intäktsanalys

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Uppgifter föreläsning

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

Fe2, investeringskalkylering, tentamen 1

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 180 minuter går fort. fe2 kalkylering Omdöme E 1. Mimmi, 17 år, har erhållit ett arv, 100 000 $, från en bortglömd kusin i USA. Med arvet finns

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 180 minuter går fort. fe2 kalkylering Omdöme E 1. Mimmi, 17 år, har erhållit ett arv, 100 000 $, från en bortglömd kusin i USA. Med arvet finns

» Industriell ekonomi

» Industriell ekonomi Repetitionsföreläsning/frågestund Linköping 2012-02-22 Magnus Moberg Repetition/frågestund» Välkommen» Syfte och tidsplan» Frågor? Resan industriell ekonomi» Grundfrågorna Var är

» Industriell ekonomi Repetitionsföreläsning/frågestund Linköping 2012-02-22 Magnus Moberg Repetition/frågestund» Välkommen» Syfte och tidsplan» Frågor? Resan industriell ekonomi» Grundfrågorna Var är

Kontroll på ekonomin. Att ha en överblick över företagets ekonomi En budget är företagets verksamhet uttryckt i siffror, en ekonomisk plan och ett

Ekonomi Ekonomi 45-6o min Kontroll på ekonomin. Att ha en överblick över företagets ekonomi En budget är företagets verksamhet uttryckt i siffror, en ekonomisk plan och ett viktigt verktyg i arbetet att

Ekonomi Ekonomi 45-6o min Kontroll på ekonomin. Att ha en överblick över företagets ekonomi En budget är företagets verksamhet uttryckt i siffror, en ekonomisk plan och ett viktigt verktyg i arbetet att

Delårsrapport H SWEMET AB. Epost Telefon ORG NUMMER

Delårsrapport H1 2016 SWEMET AB ORG NUMMER Epost info@swemet.se Telefon 013-100580 Halvårsrapport januari - juni 2016 1 januari- 30 juni 2016 Nettoomsättningen minskade till 4865 (5967) TSEK Rörelseresultatet

Delårsrapport H1 2016 SWEMET AB ORG NUMMER Epost info@swemet.se Telefon 013-100580 Halvårsrapport januari - juni 2016 1 januari- 30 juni 2016 Nettoomsättningen minskade till 4865 (5967) TSEK Rörelseresultatet

KVARTALSRAPPORT (Q1) JAN-MARS 2015. XAVITECH AB (publ) (ORG. NR. 556675-2837)

JAN-MARS 2015. XAVITECH AB (publ) (ORG. NR. 556675-2837)") KVARTALSRAPPORT (Q1) JAN-MARS 2015 XAVITECH AB (publ) (ORG. NR. 556675-2837) INNEHÅLLSFÖRTECKNING Sammanfattning av kvartalet VD har ordet Resultaträkning Balansräkning Kassaflödesanalys SAMMANFATTNING

KVARTALSRAPPORT (Q1) JAN-MARS 2015 XAVITECH AB (publ) (ORG. NR. 556675-2837) INNEHÅLLSFÖRTECKNING Sammanfattning av kvartalet VD har ordet Resultaträkning Balansräkning Kassaflödesanalys SAMMANFATTNING

Vi strävar efter att bli bättre....alltid - vad vi än gör

Kulturguide v1.1 Vi strävar efter att bli bättre...alltid - vad vi än gör Vår kultur är grunden för allt vi gör på Squeed Uppdrag Människor Kultur Vår kultur är det vi säger, det vi gör och så vi uppfattas

Kulturguide v1.1 Vi strävar efter att bli bättre...alltid - vad vi än gör Vår kultur är grunden för allt vi gör på Squeed Uppdrag Människor Kultur Vår kultur är det vi säger, det vi gör och så vi uppfattas

Sara, 32 år informatör. Adam, 41 år undersköterska. Louise, 52 år avdelningschef

Sara, 32 år informatör Adam, 41 år undersköterska Louise, 52 år avdelningschef Fotograf: Mehrdad Modiri. Vi tackar Thomas och Annika (Adam, Louise) för medverkan på bild i arbetet med broschyren Om du

Sara, 32 år informatör Adam, 41 år undersköterska Louise, 52 år avdelningschef Fotograf: Mehrdad Modiri. Vi tackar Thomas och Annika (Adam, Louise) för medverkan på bild i arbetet med broschyren Om du

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Större kassa med effektivare fakturering

Större kassa med effektivare fakturering Cash is king. Detta bekanta uttryck är så sant som det är sagt. Kanske inte cash i sin faktiskt fysiska form, men definitivt dess funktion i ett företag. Att företag

Större kassa med effektivare fakturering Cash is king. Detta bekanta uttryck är så sant som det är sagt. Kanske inte cash i sin faktiskt fysiska form, men definitivt dess funktion i ett företag. Att företag

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

23 Inkomst av kapital

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

Mer om Ny-keynesianska modeller och kreditmarknadsimperfektioner

Mer om Ny-keynesianska modeller och kreditmarknadsimperfektioner 8 December 2008 () Lektion8 8/12 1 / 15 Den Nykeynesianska modellen Arbetstagarna väljer sitt arbetsutbud optimalt. Temporärt högre reallön

Mer om Ny-keynesianska modeller och kreditmarknadsimperfektioner 8 December 2008 () Lektion8 8/12 1 / 15 Den Nykeynesianska modellen Arbetstagarna väljer sitt arbetsutbud optimalt. Temporärt högre reallön

Ekonomi= att hushålla med resurser investering- och finansiering

Ekonomi= att hushålla med resurser investering- och finansiering Presentationens innehåll Begrepp Centrala begrepp Beräkna varu-/materialkostnad Budget för privatperson Budgetcirkeln Budget för företag

Ekonomi= att hushålla med resurser investering- och finansiering Presentationens innehåll Begrepp Centrala begrepp Beräkna varu-/materialkostnad Budget för privatperson Budgetcirkeln Budget för företag

FÖRETAGSEKONOMI REDOVISNING 15 MAJ. Susanne Weinberg

FÖRETAGSEKONOMI REDOVISNING 15 MAJ Susanne Weinberg Redovisningens förtrollade värld Med fokus på externredovisning Redovisning Bokföring Redovisning Externredovisning Enskilda bolag (i Sverige skattekoppling)

FÖRETAGSEKONOMI REDOVISNING 15 MAJ Susanne Weinberg Redovisningens förtrollade värld Med fokus på externredovisning Redovisning Bokföring Redovisning Externredovisning Enskilda bolag (i Sverige skattekoppling)

Det långsiktiga tillväxtmålet om 20-30% med en lönsamhetsmarginal om 10% kvarstår.

Hexatronic Scandinavia AB (publ) KVARTALSRAPPORT 3 perioden 1 mars 2010 till 31 maj 2010 Förseningar i projekt har lett till försämrat resultat Kostnadsbesparingar är genomförda och förväntas ge resultat

Hexatronic Scandinavia AB (publ) KVARTALSRAPPORT 3 perioden 1 mars 2010 till 31 maj 2010 Förseningar i projekt har lett till försämrat resultat Kostnadsbesparingar är genomförda och förväntas ge resultat

Redovisning av kapitalförsäkringar till förmån för anställda och förtroendevalda

INFORMATION Redovisning av kapitalförsäkringar till förmån för anställda och förtroendevalda Maj 2017 Bakgrund Efter att SKL tog fram OPF-KL har olika former av kapitalförsäkringslösningar tagits fram

INFORMATION Redovisning av kapitalförsäkringar till förmån för anställda och förtroendevalda Maj 2017 Bakgrund Efter att SKL tog fram OPF-KL har olika former av kapitalförsäkringslösningar tagits fram

Fe2, redovisning, tentamen 3

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 21 frågor. Omdöme E 1. Definiera en intäkt? 2. Vad innebär en lämnad kassarabatt för ditt företag? 3. Vad

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 21 frågor. Omdöme E 1. Definiera en intäkt? 2. Vad innebär en lämnad kassarabatt för ditt företag? 3. Vad