Agenda F14. Uppföljning labb Statisk och Dynamisk kalkyl Finansiering

|

|

|

- Gunnar Isaksson

- för 7 år sedan

- Visningar:

Transkript

1 Agenda F14 Uppföljning labb Statisk och Dynamisk kalkyl Finansiering

2 Statisk kalkyl Ingen hänsyn till prisändringar NPV av löpande in- och utbetalningar

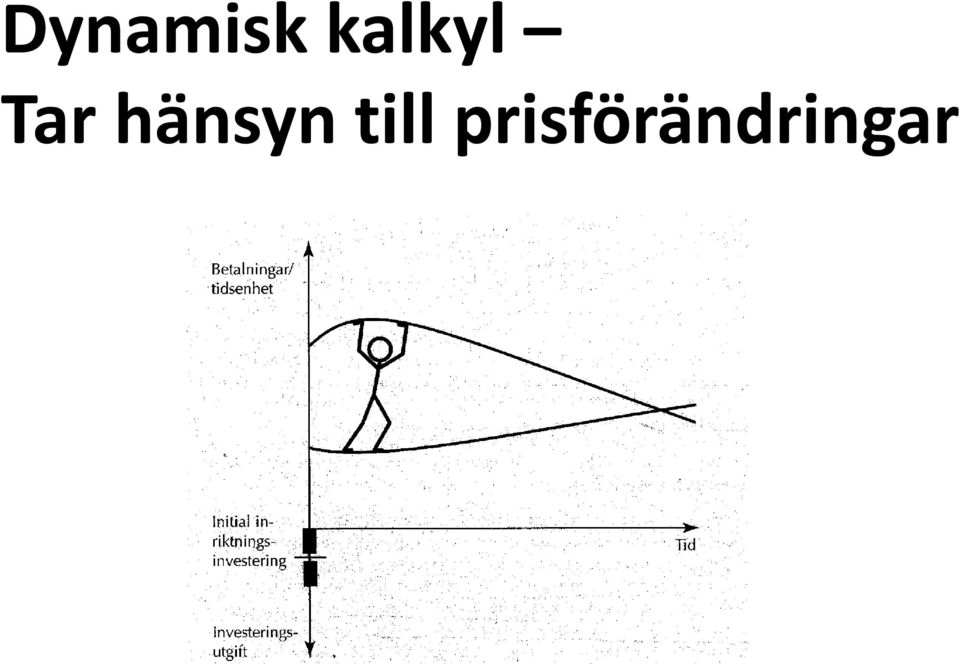

3 Dynamisk kalkyl Tar hänsyn till prisförändringar

4 Typer av investeringar Inriktningsinvesteringar: Avser den initiala investeringen och dess betalningskonsekvenser. Anpassningsinvesteringar: Avser investerings-arrangemang som genomförs under inriktnings-investeringens livslängd. Tre typer: Kostnadsreducerande investeringar Intäktsökande investeringar (ej volym-ökande) i samband produktförbättringar, nya produkter och marknadsinvesteringar. Volymökande investeringar.

5 Anpassningsinvesteringar Kostnadsreducerande investering Intäktsökningar (ej volym) Volymökningar

6 Anpassningsinvesteringar är Optioner Rättighet men ej skyldighet att köpa eller sälja en tillgång. Finansiella optioner Europeisk Amerikansk Reala optioner Mer komplicerad då lösenpriset och värdet är osäkert. Typiskt amerikanska

7 Värde Europeisk köpoption ä max 0;

8 Värde Europeisk köpoption ä Φ Φ ln 2

9 Värde Europeisk köpoption ä Φ Φ ln 2 r 1% 25% t 1 resp. 5

10 Statisk och Dynamisk kalkyl Statisk kalkyl (utan prisförändringar) Visar investeringens initiala styrka Dynamisk kalkyl (med prisförändringar) Visar hur snabbt den initiala styrkan urholkas vid antagna förändringar på priser och kostnader. Ger ett mått på hur aktivt företaget kommer att vara tvungen att jobba med anpassningsinvesteringar för att göra investeringen lönsam

11 Motiv för kalkylering: 1. Förstå situationen och hur investeringsalternativen påverkar denna 2. Ekonomiskt motivera de handlingar som man förespråkar 3. Ge andra den kunskap de förmodas behöva för att kunna agera.

12 Handläggningsrutiner Det krävs väl fungerande administrativa rutiner för att fånga upp och handlägga investeringsproblem. framtagande av projektförslag handläggningsgång beslutsrätt krav på beslutsunderlag

13 Bedömningsschema Ett antal frågeställningar som behandlar investeringens olika aspekter på ett systematiskt sätt Metoden har fördelen att: utgör en försäkran om att de viktigaste aspekterna för bedömning av idén har beaktats riktar uppmärksamheten på starka och svaga sidor hos idén bildar ett utmärkt diskussionsunderlag

14 Produkt kalkyl Produktkalkylen där förväntade kostnader/styck, inklusive investeringsobjektets kostnader, beräknas. Kalkylerad självkostnad är en av de saker man bör beakta då man ska prognoserna ett marknadspris vilket ofta behövs i investeringskalkylen.

15 Räkenskapsanalys Räkenskapsanalys utgående från budgeterad balans och resultaträkning kan ge svaret på hur företagets framtida resultat, likviditet och soliditet kommer att se ut inklusive tänkt investering. Stäms av med ägarnas krav på företaget.

16 Finansieringsanalys Finansieringsanalys där samtliga betalningar finns med. Större investeringar innebär ofta finansiella påfrestningar vilka kan göra att det blir ett negativt kassaflöde.

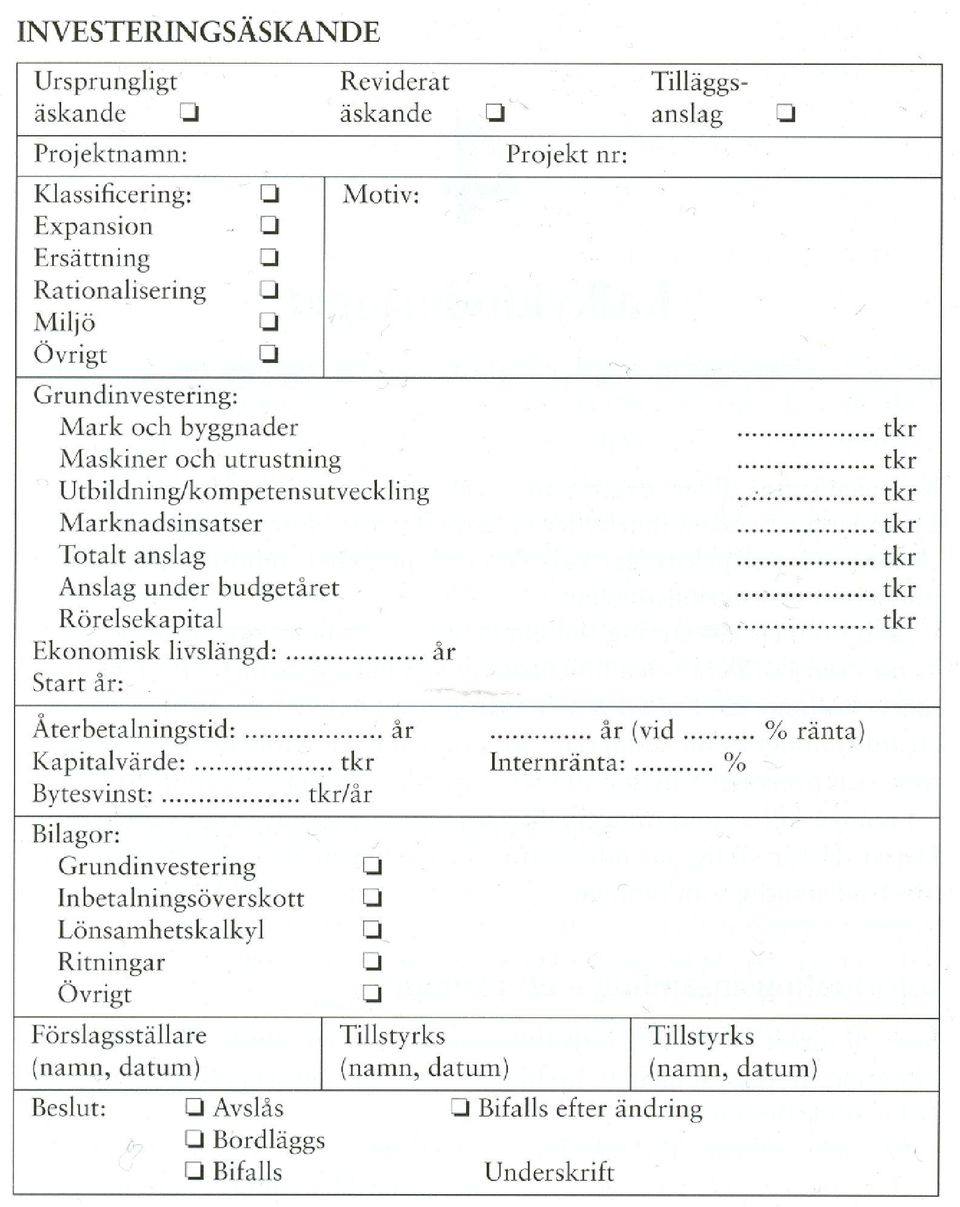

17 Investeringsäskande Standardiserad process för att bedöma investeringar: Blankett (äskande) Excel-mall (för att säkerställa att kalkylerna görs på motsvarande sätt för olika kalkyler som skall jämföras) Önskad information på blankett för äskandet Syfte klargörs Klasser: Dela in i olika investeringsklasser som skall bedömas på olika premisser (och på olika nivåer i företaget) Snabbt kunna utvärdera storleken på investeringen Snabbt kunna se de mest relevanta nyckeltalen för att kunna jämföra med andra investeringar Bilaga väsentlig information så att man kan granska intressanta investeringar närmare t.ex.: Underlag för kalkylen Ritningar

18

19 Anmärkning Redovisningen visar hur ett investeringsäskande övergripande bör vara uppbyggt. Bedömning av de investeringsmodeller och resultat som studenterna har valt att sammanställa i äskandet. Av rapporten framgår vilken typ av information som ska finnas med i ett investeringsäskande och vad som bör bifogas som bilagor. (Studenterna ska i investeringsäskandet skriva vilka bilagor som de anser borde bifogas men inga bilagor behöver bifogas i laborationsrapporten.) I rapporten är det beskrivit vad en dynamisk kalkyl ger för typ av information samt när man bör använda den. (Det är ett krav att det någonstans i rapporten ska finnas något skrivet om dynamisk kalkylering.) Stödanteckningar till föredraget för styrelsen inleds med kort bakgrund och målformulering varefter investeringen beskrivs på ett tydligt sätt. Styrelsen får information om investeringens känslighet på ett korrekt sätt. Föredraget avslutas med en korrekt slutsats och tydliga rekommendationer.

I rapporten är det beskrivit vad en dynamisk kalkyl ger för typ av information samt när man bör använda den.")

20 Finansiering Budgetnivå Investeringar och dess finansiering upptas i samband med budget processen Lämplig soliditet Projektnivå Enskilda investeringar studeras och dess finansieringssituation

21 Budgetnivå Strategisk Vilken andel eget och lånat kapital skall företaget ha? Ex Förväntat rörelseresultat på 5 per år Kapitalbehov 100 Ränta på lån 2% Ingen skatt Ingen inflation

22 Projektnivå Olika finansieringsformer: Lån Avbetalningsköp Leasing Finansiell leasing Operationell leasing

23 Projektnivå vanligt förfarande Först en kalkyl baserat på egenfinansiering för att undersöka projektets lönsamhet. Sedan en särskilda kalkyler för att avgöra finansieringens lönsamhetstillskott. Antar oförändrad soliditet => Ny finansiering ersätter långfristiga lån => Ränta på långfristiga lån används som kalkylränta. Grundandtagandet kan ifrågasättas.

24 Exempel Produkta Det har nu uppstått 2 finansieringsalternativ att ta hänsyn till när det gäller nyinvesteringsalternativet. a) Leverantören av den nya utrustningen på 3100 tkr erbjuder ett femårigt lån på 2500 tkr med rak amortering med 4% ränta (nominell). b) Företaget har blivit erbjudet att leasa (finansiell leasing) maskinen med ett 7-årigt kontrakt till ett pris av 460 tkr/år (nominellt), som betalas i början av varje år Företagets ränta på långfristiga lån är 8% (nominal). Inflation är 1% och inga prisändringar därutöver. Skattesatsen är 20% Bestäm finansieringens lönsamhet.

25 Grundproblem - Producta AB Renovera Investera i nytt Diff Nollalternativ Grundinvestering Löpande inbetalningar?? 0 Löpande utbetalningar Underhåll Löner Material Miljöavgifter Inbetalningsöverskott Restvärde (200) 490

26 Grundproblemet utan skatt (7år) Grundinvestering 2500 Underhåll R Löner R Material R Miljö avgift R 13,2 13,2 13,2 13,2 13,2 13,2 13,2 Restvärde R 490 Betalningar R ,8 444,8 444,8 444,8 444,8 444,8 934,8 Nuvärde ,1 354,6 316,6 282,7 252,4 225,3 422,9 KV = = < 0

27 Värdet på lånefinansiering baserat på ränta långfristiga lån (8%) & ingen skatt Lån (inbetalning) 2500 Kvarstående lån Amortering Ränta Betalningar Nuvärde Räntan år 1 = 4% 2500 = 100 Räntan år 2 = 4% 2000 = 80 Räntan år 3 = 4% 2000 = 60

28 Leverantörslån utan skatt

29 Värdet på lånefinansiering baserat på ränta långfristiga lån (8%) & ingen skatt Lån (inbetalning) 2500 Kvarstående lån Amortering N Ränta N Betalningar N Nuvärde ,6 497,3 444,5 396,9 353,9 Nuvärde år 1 = - 600/1.08 = Nuvärde år 2 = - 580/ = - 497,3 Nuvärde år 3 = - 560/ =

30 Värdet på lånefinansiering baserat på ränta långfristiga lån (8%) & ingen skatt Lån (inbetalning) 2500 Kvarstående lån Amortering N Ränta N Betalningar N Nuvärde ,6 497,3 444,5 396,9 353,9 Kapitalvärde = = > => Investera

31 Värdet på lånefinansiering baserat på kalkylränta (12%) & ingen skatt Grundinvestering 0 Amortering N Ränta N Underhåll R Löner R Material R Miljö avgift R 13,2 13,2 13,2 13,2 13,2 13,2 13,2 Restvärde R 490 Betalningar Nuvärde

32 Värdet på lånefinansiering baserat på kalkylränta (13.12%) & ingen skatt Grundinvestering 0 Amortering N Ränta N Underhåll N 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avgift N 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N 525,3 Betalningar Nuvärde

33 Värdet på lånefinansiering baserat på kalkylränta (13.12%) & ingen skatt Grundinvestering 0 Amortering N Ränta N Underhåll N 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avgift N 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N 525,3 Betalningar 0,0 150,8 126,3 101,7 77,1 52,5 472,2 1002,2 Nuvärde 0,0 133,3 98,7 70,3 47,1 28,3 225,3 422,9 Kapitalvärde = = > 0 => Investera

34 Leasing utan skatt

35 Värdet på leasing baserat på ränta långfristiga lån (8%) & ingen skatt Sparad G Avgift N Förlorat restvärde R Betalningar Nuvärde 500

36 Värdet på leasing baserat på ränta långfristiga lån (8%) & ingen skatt Sparad G Avgift N Förlorat restvärde N Betalningar N ,1 Nuvärde ,9 394,4 365,2 338,1 313,1 289,9 312,8 Nuvärde år 1 = - 460/1.08 = Nuvärde år 2 = - 460/ = Nuvärde år 3 = - 460/ = Kapitalvärde = = < => Investera ej

37 Värdet på leasing baserat på kalkylränta (13.12%) & ingen skatt Grundinvestering 1600 Avgift N Underhåll N 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avgift N 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N 10.7 Betalningar N 140,0 10,8 6,3 1,7 2,9 7,5 12,2 466,2 Nuvärde 140,0 9,5 4,9 1,2 1,7 4,0 5,8 196,7 Kapitalvärde = = > 0 => Investera

38 Grundproblemet med skatt (7år) Grundinvestering Underhåll N,f 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N,f 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N,f 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avg. N,f 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N,f 525,3 Skatteeffekt N ,2 33,3 32,3 31,4 30, Betalningar Nuvärde Skatteeffekt år 0 = = -120 Skatteeffekt år 1 = - ( /5) 0.2 = 34.2,, Skatteeffekt år 6 = - ( ) 0.2 = Skatteeffekt år 7 = - ( ) 0.2 =

39 Grundproblemet med skatt (7år) Grundinvestering Underhåll N,f 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N,f 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N,f 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avg. N,f 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N,f 525,3 Skatteeffekt N ,2 33,3 32,3 31,4 30, Bet. N,e ,4 487,0 490,6 494,3 498,0 377,7 801,8 Nuvärde ,5 398,9 363,7 331,6 302,3 207,5 398,7 i r,f = 12% i n,f = i r,f + infl + i r,f infl = 12% + 1% + 12%*1% = 13.12% i n,e = i n,f (1-s) = 13.12% (1-20%) = 10.50%

40 Grundproblemet med skatt (7år) Grundinvestering 2500 Underhåll N,f 35,4 35,7 36,1 36,4 36,8 37,2 37,5 Löner N,f 444,4 448,8 453,3 457,9 462,4 467,1 471,7 Material N,f 17,2 17,3 17,5 17,7 17,9 18,0 18,2 Miljö avg. N,f 13,3 13,5 13,6 13,7 13,9 14,0 14,2 Restvärde N,f 525,3 Skatteeffekt N ,2 33,3 32,3 31,4 30, Bet. N,e ,4 487,0 490,6 494,3 498,0 377,7 801,8 Nuvärde ,5 398,9 363,7 331,6 302,3 207,5 398,7 Kapitalvärde = = < 0 => Investera ej

41 Leverantörslån med skatt

42 Värdet på lånefinansiering baserat på ränta långfristiga lån & skatt Lån (inbetalning) Amortering N Ränta N,e Betalningar N,e Nuvärde Ränta år 1 efter skatt = % (1-20%) = -80 Ränta år 1 efter skatt = % (1-20%) = -65

43 Värdet på lånefinansiering baserat på ränta långfristiga lån & skatt Lån (inbetalning) Amortering N Ränta N,e Betalningar N,e Nuvärde ,1 498,2 454,9 415,1 378,4 i n,f = 8% i n,e = i n,f (1-s) = 8% (1-20%) = 6.4% Kapitalvärde = = > => Investera

44 Leasing med skatt

45 Värdet på leasing baserat på ränta långfristiga lån (8%) & ingen skatt Sparad G Avgift N,f Förlorat restvärde N,f Skatteeffekt 92,0 32,0 32,0 32,0 32,0 32,0 92,0 107,2 Bet. N,e ,9 Nuvärde ,4 434,6 408,5 383,9 360,8 253,6 277,8 i n,f = 8% i n,e = i n,f (1-s) = 8% (1-20%) = 6.4% Kapitalvärde = = < => Investera ej

I4 övning. praktikfallsövning. I5 datorlabb. I8 övning. Investeringsbedömning: I1 F (OS) Grundmodeller och begrepp I2 F (OS)

Grundmodeller och begrepp I2 F (OS)") Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

Övningar. Redovisning. Indek gk Håkan Kullvén. Kapitel 22-23

Övningar Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Resultatberäkning, 22-5 Tillgångarna och skulderna i ett företag vid början respektive vid slutet av år 19X0 framgår av nedanstående uppställning.

Övningar Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Resultatberäkning, 22-5 Tillgångarna och skulderna i ett företag vid början respektive vid slutet av år 19X0 framgår av nedanstående uppställning.

Namn: Tentamensdatum: 141212 Tid: 9.00-12.00

Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 141212 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs:

Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 141212 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs:

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Reflex Pensionsförsäkring Pensionsförsäkring Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Reflex Pensionsförsäkring Pensionsförsäkring Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad

Bygga proformamodeller

Prognostisering av resultat- och balansräkning att bygga proformamodeller med Excel Anders Isaksson Åhörarkopior & Excelfil finns att hämta på: http://www.fek.umu.se/~ai/ Exempel och lösningar från boken

Prognostisering av resultat- och balansräkning att bygga proformamodeller med Excel Anders Isaksson Åhörarkopior & Excelfil finns att hämta på: http://www.fek.umu.se/~ai/ Exempel och lösningar från boken

Ekonomiska grundbegrepp

Ekonomiska grundbegrepp Olika ekonomiska grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa resultatbudget, likviditetsbudget och balansbudget samt få ett gemensamt språkbruk inom

Ekonomiska grundbegrepp Olika ekonomiska grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa resultatbudget, likviditetsbudget och balansbudget samt få ett gemensamt språkbruk inom

Välkomna. Föreläsning 4 Grunderna i redovisning och bokföring. Redovisning och kalkylering ht 2014 1

Välkomna Föreläsning 4 Grunderna i redovisning och bokföring Redovisning och kalkylering ht 2014 1 Viktiga begrepp inom bokföring Inbetalningar och utbetalningar Inkomster och utgifter Intäkter och kostnader

Välkomna Föreläsning 4 Grunderna i redovisning och bokföring Redovisning och kalkylering ht 2014 1 Viktiga begrepp inom bokföring Inbetalningar och utbetalningar Inkomster och utgifter Intäkter och kostnader

Livscykelkostnader (LCC) som strategiskt verktyg

som strategiskt verktyg") Livscykelkostnader (LCC) som strategiskt verktyg Konferens Upphandla 2.0 23 september 2015, Göteborg Sanna Efraimsson Agenda Upphandlingsmyndighetens uppdrag och vårt stöd Vad är LCC? Varför ska man använda

Livscykelkostnader (LCC) som strategiskt verktyg Konferens Upphandla 2.0 23 september 2015, Göteborg Sanna Efraimsson Agenda Upphandlingsmyndighetens uppdrag och vårt stöd Vad är LCC? Varför ska man använda

Föreläsning 2 Logistik & lönsamhet. Logistik & lönsamhet. Magnus Lindskog

Logistik & lönsamhet Varför logistik? Vad är ett framgångsrikt företag? Samhälle (stat & kommun) Anställda Kunder Företagets framgång Lönsamhet & stabilitet Ägare Konkurrenter Ledningen Leverantörer Banker

Logistik & lönsamhet Varför logistik? Vad är ett framgångsrikt företag? Samhälle (stat & kommun) Anställda Kunder Företagets framgång Lönsamhet & stabilitet Ägare Konkurrenter Ledningen Leverantörer Banker

Organisationsnummer 717905-3256. Årsredovisning 2014. Riberstads Samfällighetsförening

Organisationsnummer 717905-3256 Årsredovisning 2014 Riberstads Samfällighetsförening 1 2 3 4 5 6 7 8 9 10 11 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Organisationsnummer 717905-3256 Årsredovisning 2014 Riberstads Samfällighetsförening 1 2 3 4 5 6 7 8 9 10 11 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Sundbybergs stad Skolundersökning 2015 Föräldrar förskola Stella Nova förskola

Sundbybergs stad Skolundersökning 2 Föräldrar förskola Stella Nova förskola Antal svar Stella Nova förskola: 2 ( %) Antal svar samtliga fristående förskolor: (5 %) 1 Innehåll Om undersökningen Förklaring

Sundbybergs stad Skolundersökning 2 Föräldrar förskola Stella Nova förskola Antal svar Stella Nova förskola: 2 ( %) Antal svar samtliga fristående förskolor: (5 %) 1 Innehåll Om undersökningen Förklaring

Portföljval, stora företag och SME företag - effekter av skatter på ägande kontra bolag

Portföljval, stora företag och SME företag - effekter av skatter på ägande kontra bolag Erik Norrman Ekonomihögskolan vid Lunds universitet erik.norrman@nek.lu.se Den stora frågan Vilken betydelse har

Portföljval, stora företag och SME företag - effekter av skatter på ägande kontra bolag Erik Norrman Ekonomihögskolan vid Lunds universitet erik.norrman@nek.lu.se Den stora frågan Vilken betydelse har

Företags- och Personalekonomi 02 722G88

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

förvalta kommunens samtliga rörelsefastigheter utom tekniska nämndens specialfastigheter för sina verk.

KFÖ, Kommunfastigheter Örebro Uppdrag förvalta kommunens samtliga rörelsefastigheter utom tekniska nämndens specialfastigheter för sina verk. ansvara för såväl yttre som inre underhåll av fastigheterna.

KFÖ, Kommunfastigheter Örebro Uppdrag förvalta kommunens samtliga rörelsefastigheter utom tekniska nämndens specialfastigheter för sina verk. ansvara för såväl yttre som inre underhåll av fastigheterna.

Fortsatt lönsam tillväxt. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport januari-juni 2013

Fortsatt lönsam tillväxt Perioden april juni Omsättningen ökade till 60,5 MSEK (55,6), vilket motsvarar en tillväxt om 8,6 % Rörelseresultatet uppgick till 4,1 MSEK (4,4) vilket ger en rörelsemarginal

Fortsatt lönsam tillväxt Perioden april juni Omsättningen ökade till 60,5 MSEK (55,6), vilket motsvarar en tillväxt om 8,6 % Rörelseresultatet uppgick till 4,1 MSEK (4,4) vilket ger en rörelsemarginal

Sundbybergs stad Skolundersökning 2015 Föräldrar förskola Fristående förskolor totalt 2015. Antal svar samtliga fristående förskolor: 360 (57 %)

") Sundbybergs stad Skolundersökning Föräldrar förskola Antal svar samtliga fristående förskolor: ( %) Innehåll Om undersökningen Förklaring av diagram Resultat - Per fråga - NöjdKundIndex (NKI) Frågorna

Sundbybergs stad Skolundersökning Föräldrar förskola Antal svar samtliga fristående förskolor: ( %) Innehåll Om undersökningen Förklaring av diagram Resultat - Per fråga - NöjdKundIndex (NKI) Frågorna

1. Angående motion om julgran

Styrelsens kommentarer med anledning av skrivelse från Marianne Gylling, 38 B, avseende kritik mot vissa av styrelsens beslut (Marianne Gyllings skrivelse bifogas) Marianne Gylling har i sin skrivelse

Styrelsens kommentarer med anledning av skrivelse från Marianne Gylling, 38 B, avseende kritik mot vissa av styrelsens beslut (Marianne Gyllings skrivelse bifogas) Marianne Gylling har i sin skrivelse

Elevinflytande i planeringen av undervisningen. BFL-piloter 121114 Mats Burström

Elevinflytande i planeringen av undervisningen BFL-piloter 121114 Mats Burström Ur Lgr 11 2.3 Elevernas ansvar och inflytande Läraren ska svara för att alla elever får ett reellt inflytande på arbetssätt,

Elevinflytande i planeringen av undervisningen BFL-piloter 121114 Mats Burström Ur Lgr 11 2.3 Elevernas ansvar och inflytande Läraren ska svara för att alla elever får ett reellt inflytande på arbetssätt,

Finanspolitiska rådets rapport 2012. Pressträff 14 maj 2012

Finanspolitiska rådets rapport 2012 Pressträff 14 maj 2012 1 Rapportens innehåll Bedömning av finanspolitiken (kapitel 1) Finanspolitiska medel och analysmetoder (kapitel 2) Den långsiktiga skuldkvoten

Finanspolitiska rådets rapport 2012 Pressträff 14 maj 2012 1 Rapportens innehåll Bedömning av finanspolitiken (kapitel 1) Finanspolitiska medel och analysmetoder (kapitel 2) Den långsiktiga skuldkvoten

DELÅRSRAPPORT FÖR PERIODEN 1 januari 2016 31 mars 2016

DELÅRSRAPPORT FÖR PERIODEN 1 januari 2016 31 mars 2016 Januari Mars 2016 Nettoomsättningen uppgick till 1,0 (0,0) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till -0,3 (-0,5) MSEK. Resultat

DELÅRSRAPPORT FÖR PERIODEN 1 januari 2016 31 mars 2016 Januari Mars 2016 Nettoomsättningen uppgick till 1,0 (0,0) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till -0,3 (-0,5) MSEK. Resultat

För dig som är valutaväxlare. Så här följer du reglerna om penningtvätt i din dagliga verksamhet INFORMATION FRÅN FINANSINSPEKTIONEN

För dig som är valutaväxlare Så här följer du reglerna om penningtvätt i din dagliga verksamhet INFORMATION FRÅN FINANSINSPEKTIONEN MARS 2016 DU MÅSTE FÖLJA LAGAR OCH REGLER Som valutaväxlare ska du följa

För dig som är valutaväxlare Så här följer du reglerna om penningtvätt i din dagliga verksamhet INFORMATION FRÅN FINANSINSPEKTIONEN MARS 2016 DU MÅSTE FÖLJA LAGAR OCH REGLER Som valutaväxlare ska du följa

Överenskommelse avseende uppföljningssystemet SUS

Överenskommelse avseende uppföljningssystemet SUS Denna överenskommelse om användandet av uppföljningssystemet SUS, nedan kallat SUS, gäller mellan Försäkringskassan 103 51 Stockholm Organisationsnummer:

Överenskommelse avseende uppföljningssystemet SUS Denna överenskommelse om användandet av uppföljningssystemet SUS, nedan kallat SUS, gäller mellan Försäkringskassan 103 51 Stockholm Organisationsnummer:

ANDRA KVARTALET (1 JUNI 31 AUGUSTI 2011) FÖRSTA HALVÅRET (1 MARS 31 AUGUSTI 2011) VÄSENTLIGA HÄNDELSER UNDER KVARTALET

FÖRSTA HALVÅRET (1 MARS 31 AUGUSTI 2011) VÄSENTLIGA HÄNDELSER UNDER KVARTALET") ANDRA KVARTALET (1 JUNI 31 AUGUSTI 2011) FÖRSTA HALVÅRET (1 MARS 31 AUGUSTI 2011) VÄSENTLIGA HÄNDELSER UNDER KVARTALET VÄSENTLIGA HÄNDELSER EFTER KVARTALETS UTGÅNG 1 Nyckeltal Koncernen (MSEK om ej annat

ANDRA KVARTALET (1 JUNI 31 AUGUSTI 2011) FÖRSTA HALVÅRET (1 MARS 31 AUGUSTI 2011) VÄSENTLIGA HÄNDELSER UNDER KVARTALET VÄSENTLIGA HÄNDELSER EFTER KVARTALETS UTGÅNG 1 Nyckeltal Koncernen (MSEK om ej annat

Bokslutsdispositioner

Bokslutsdispositioner och obeskattade reserver Boklslutsdispositioner är transaktioner som inte motsvaras av någon resursförbrukning eller prestation. Syftet är att påverka nettoresultatet och därmed den

Bokslutsdispositioner och obeskattade reserver Boklslutsdispositioner är transaktioner som inte motsvaras av någon resursförbrukning eller prestation. Syftet är att påverka nettoresultatet och därmed den

Årsredovisning. Kållands Vatten & Avlopp ekonomisk förening

Årsredovisning för Kållands Vatten & Avlopp ekonomisk förening 769613-6725 Räkenskapsåret 2012 1 (7) Styrelsen för Kållands Vatten & Avlopp ekonomisk förening får härmed avge årsredovisning för räkenskapsåret

Årsredovisning för Kållands Vatten & Avlopp ekonomisk förening 769613-6725 Räkenskapsåret 2012 1 (7) Styrelsen för Kållands Vatten & Avlopp ekonomisk förening får härmed avge årsredovisning för räkenskapsåret

Riktlinjer för medborgardialog

Riktlinjer för medborgardialog Kommunstyrelseförvaltningen 2015 Principer för dialogen i Söderhamns kommun Att engagera medborgarna och skapa former för delaktighet och dialog för kommunens utveckling

Riktlinjer för medborgardialog Kommunstyrelseförvaltningen 2015 Principer för dialogen i Söderhamns kommun Att engagera medborgarna och skapa former för delaktighet och dialog för kommunens utveckling

Tentamen Finansiering (2FE253) Måndagen den 29 september 2014, kl. 14:00-18:00

Måndagen den 29 september 2014, kl. 14:00-18:00") Tentamen Finansiering (2FE253) Måndagen den 29 september 2014, kl. 14:00-18:00 Skrivtid: 4 timmar (kl. 14:00 18:00) Hjälpmedel: Kalkylator och kursens formelblad OBS! Endast formler som står med på formelbladet

Tentamen Finansiering (2FE253) Måndagen den 29 september 2014, kl. 14:00-18:00 Skrivtid: 4 timmar (kl. 14:00 18:00) Hjälpmedel: Kalkylator och kursens formelblad OBS! Endast formler som står med på formelbladet

Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen lördag 27 april 2013, kl. 9-13 Inklusive preliminärt lösningsförslag

Tentamen lördag 27 april 2013, kl. 9-13 Inklusive preliminärt lösningsförslag") Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen lördag 27 april 2013, kl. 9-13 Inklusive preliminärt lösningsförslag Denna tentamen gäller för samtliga registrerade kursdeltagare, dvs de som

Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen lördag 27 april 2013, kl. 9-13 Inklusive preliminärt lösningsförslag Denna tentamen gäller för samtliga registrerade kursdeltagare, dvs de som

Värdering av System 3R-koncernen

Värdering av System 3R-koncernen På uppdrag av advokat Percy Bratt har jag upprättat en fristående värdering av System 3R koncernen, vilken jag härmed nedan redovisar. 1.1 Värderingar av System 3R-koncernens

Värdering av System 3R-koncernen På uppdrag av advokat Percy Bratt har jag upprättat en fristående värdering av System 3R koncernen, vilken jag härmed nedan redovisar. 1.1 Värderingar av System 3R-koncernens

2016-03-31 BOLAGETS NAMN FÖRSÄLJNINGSPROSPEKT. Producerat av BolagsByrån När du ska sälja, köpa och värdera företag www.bolagsbyran.

2016-03-31 FÖRSÄLJNINGSPROSPEKT BOLAGETS NAMN Om detta försäljningsprospekt Brödtext som beskriver BolagsByråns roll och att vi inte tar något ansvar för informationen i prospektet m.m. Text om att informationen

2016-03-31 FÖRSÄLJNINGSPROSPEKT BOLAGETS NAMN Om detta försäljningsprospekt Brödtext som beskriver BolagsByråns roll och att vi inte tar något ansvar för informationen i prospektet m.m. Text om att informationen

Prognos för hushållens ekonomi i januari 2009 - Både löntagare och pensionärer bättre ut på ett år

Pressmeddelande Stockholm 24 november 2008 Prognos för hushållens ekonomi i januari 2009 - Både löntagare och pensionärer bättre ut på ett år Pensionärshushåll förväntas komma bättre ut än på länge. Det

Pressmeddelande Stockholm 24 november 2008 Prognos för hushållens ekonomi i januari 2009 - Både löntagare och pensionärer bättre ut på ett år Pensionärshushåll förväntas komma bättre ut än på länge. Det

ÅRSREDOVISNING 2013 HSB BRF BROGÅRDEN

ÅRSREDOVISNING 2013 HSB BRF BROGÅRDEN HSB EN KOOPERATIV ORGANISATION I SAMVERKAN MED MEDLEMMARNA HSB Södertälje är en kooperativ organisation som ägs av sina medlemmar bostadsrättshavare, bostadsrättsföreningar

ÅRSREDOVISNING 2013 HSB BRF BROGÅRDEN HSB EN KOOPERATIV ORGANISATION I SAMVERKAN MED MEDLEMMARNA HSB Södertälje är en kooperativ organisation som ägs av sina medlemmar bostadsrättshavare, bostadsrättsföreningar

Tenta MIO040 1500320

Tenta MIO040 1500320 Uppgift 1 (25p) Du har blivit ombedd att göra en uppföljning av senaste räkenskapsårets resultat för ett mindre företag. Till din hjälp har du fått följande data plus en kontoplan

Tenta MIO040 1500320 Uppgift 1 (25p) Du har blivit ombedd att göra en uppföljning av senaste räkenskapsårets resultat för ett mindre företag. Till din hjälp har du fått följande data plus en kontoplan

ÅRSREDOVISNING 2015 BRF PLAFONDPENSELN 2

ÅRSREDOVISNING 2015 BRF PLAFONDPENSELN 2 ORDLISTA FÖRVALTNINGSBERÄTTELSE Den del av årsredovisningen som i text förklarar verksamheten kallas förvaltningsberättelse (ibland verksamhetsberättelse eller

ÅRSREDOVISNING 2015 BRF PLAFONDPENSELN 2 ORDLISTA FÖRVALTNINGSBERÄTTELSE Den del av årsredovisningen som i text förklarar verksamheten kallas förvaltningsberättelse (ibland verksamhetsberättelse eller

Agenda. Styrning på olika planeringsnivå Projektdirektiv Samhällets styrning kommentar. Real estate Management

Agenda Styrning på olika planeringsnivå Projektdirektiv Samhällets styrning kommentar Strategisk planering och styrning Stort förändringstryck i omgivningen Nedskärningar med krav oförändrad servicenivå

Agenda Styrning på olika planeringsnivå Projektdirektiv Samhällets styrning kommentar Strategisk planering och styrning Stort förändringstryck i omgivningen Nedskärningar med krav oförändrad servicenivå

Medgivande för Riksbanken att ingå ett avtal om lån till Internationella

Framställning till riksdagen 2015/16:RB3 Medgivande för Riksbanken att ingå ett avtal om lån till Internationella valutafonden (IMF) Sammanfattning Riksbanken föreslår i denna framställning att riksdagen

Framställning till riksdagen 2015/16:RB3 Medgivande för Riksbanken att ingå ett avtal om lån till Internationella valutafonden (IMF) Sammanfattning Riksbanken föreslår i denna framställning att riksdagen

Tentamen i: Industriell ekonomi E

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

Utmaningar för allmännyttiga bostadsföretag. Johan Holmgren, Ekonomi och finans, SABO AB

Utmaningar för allmännyttiga bostadsföretag Johan Holmgren, Ekonomi och finans, SABO AB EU och bostadspolitiken Bostäder är inget politikområde inom EU Bostadspolitiken påverkas ändå av direktiv om miljö

Utmaningar för allmännyttiga bostadsföretag Johan Holmgren, Ekonomi och finans, SABO AB EU och bostadspolitiken Bostäder är inget politikområde inom EU Bostadspolitiken påverkas ändå av direktiv om miljö

Rekommendationer - BFN R 11

Rekommendationer - BFN R 11 Enskild näringsidkares bokföring Bakgrund och omfattning 1. Denna rekommendation behandlar enskild näringsverksamhet som omfattas av bokföringsskyldighet enligt 1 bokföringslagen

Rekommendationer - BFN R 11 Enskild näringsidkares bokföring Bakgrund och omfattning 1. Denna rekommendation behandlar enskild näringsverksamhet som omfattas av bokföringsskyldighet enligt 1 bokföringslagen

skuldkollens ordlista

skuldkollens ordlista en ordlista om skulder och krediter Vår vardagsekonomi är full av ord som kan kännas svåra och främmande. Det är lätt att känna sig osäker och maktlös inför till exempel avtalens

skuldkollens ordlista en ordlista om skulder och krediter Vår vardagsekonomi är full av ord som kan kännas svåra och främmande. Det är lätt att känna sig osäker och maktlös inför till exempel avtalens

Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen torsdag 21 mars 2013, kl. 13-17 Facit och lösningar

Tentamen torsdag 21 mars 2013, kl. 13-17 Facit och lösningar") Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen torsdag 21 mars 201, kl. 1-17 Facit och lösningar Uppgift 1 Efter examen har Pelle Wallenberg erhållit en trainee-plats på ett välkänt svenskt

Ekonomisk styrning, delkurs Finansiering (2FE254) Tentamen torsdag 21 mars 201, kl. 1-17 Facit och lösningar Uppgift 1 Efter examen har Pelle Wallenberg erhållit en trainee-plats på ett välkänt svenskt

Årsredovisning för räkenskapsåret 2012

1(10) Filial af K/S Karlstad Bymidte, Sverige, Danmark Org nr Årsredovisning för räkenskapsåret 2012 Verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

1(10) Filial af K/S Karlstad Bymidte, Sverige, Danmark Org nr Årsredovisning för räkenskapsåret 2012 Verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Matris för Hem och Konsumentkunskap åk.6 8 Nivå 1 Nivå 2 Nivå 3 Nivå 4

Ur Kunskapskrav Lgr11 Bedömningsaspekter Förstå recept och instruktioner Matris för Hem och Konsumentkunskap åk.6 8 Nivå 1 Nivå 2 Nivå 3 Nivå 4 Behöver lärarstöd med att förstå och följa ett recept. Är

Ur Kunskapskrav Lgr11 Bedömningsaspekter Förstå recept och instruktioner Matris för Hem och Konsumentkunskap åk.6 8 Nivå 1 Nivå 2 Nivå 3 Nivå 4 Behöver lärarstöd med att förstå och följa ett recept. Är

Ancoria 3-års SEK Autocall 8,5% fond

Ancoria 3-års SEK Autocall 8,5% fond Fonden Ancoria 3-års SEK Autocall 8,5% fonden erbjuder försäkringstagare möjligheten att erhålla en attraktiv avkastning om det underliggande indexet, OMX Stockholm

Ancoria 3-års SEK Autocall 8,5% fond Fonden Ancoria 3-års SEK Autocall 8,5% fonden erbjuder försäkringstagare möjligheten att erhålla en attraktiv avkastning om det underliggande indexet, OMX Stockholm

Årsredovisning Svenska Stövarklubben

Årsredovisning Svenska Stövarklubben Räkenskapsår 2014-01-01-2014-12-31 1 (8) Årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Styrelsen för Svenska Stövarklubben avger härmed följande årsredovisning.

Årsredovisning Svenska Stövarklubben Räkenskapsår 2014-01-01-2014-12-31 1 (8) Årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Styrelsen för Svenska Stövarklubben avger härmed följande årsredovisning.

Internkontrollplan 2014 Jämtlands Räddningstjänstförbund

Internkontrollplan 2014 Jämtlands Räddningstjänstförbund Godkänd av direktionen 2014-01-XX 2014-01-13 Sida 1 Förslag till internkontrollplan för 2014 Direktionen fastställer varje år områden för intern

Internkontrollplan 2014 Jämtlands Räddningstjänstförbund Godkänd av direktionen 2014-01-XX 2014-01-13 Sida 1 Förslag till internkontrollplan för 2014 Direktionen fastställer varje år områden för intern

FAQ Barnkonsekvensanalys i Svenska kyrkan

FAQ Barnkonsekvensanalys i Svenska kyrkan Fråga: Vad är det egentligen som Kyrkomötet har beslutat? Svar: Kyrkomötet beslutade den 21 november 2012 om ändringar i Kyrkoordningen som innebär att Svenska

FAQ Barnkonsekvensanalys i Svenska kyrkan Fråga: Vad är det egentligen som Kyrkomötet har beslutat? Svar: Kyrkomötet beslutade den 21 november 2012 om ändringar i Kyrkoordningen som innebär att Svenska

Tentamen i matematisk statistik (9MA241/9MA341/LIMAB6, STN2) 2012-01-09 kl 08-13

2012-01-09 kl 08-13") LINKÖPINGS UNIVERSITET MAI Johan Thim Tentamen i matematisk statistik (9MA241/9MA341/LIMAB6, STN2) 212-1-9 kl 8-13 Hjälpmedel är: miniräknare med tömda minnen och formelbladet bifogat. Varje uppgift är

LINKÖPINGS UNIVERSITET MAI Johan Thim Tentamen i matematisk statistik (9MA241/9MA341/LIMAB6, STN2) 212-1-9 kl 8-13 Hjälpmedel är: miniräknare med tömda minnen och formelbladet bifogat. Varje uppgift är

Då det finns en elkabel nerdragen till sjön/hamnen föreslår jag att det ska finnas möjlighet för medlemmar att få tillgång till el mot betalning.

2010-07-19 Motion gällande el vid hamnen Då det finns en elkabel nerdragen till sjön/hamnen föreslår jag att det ska finnas möjlighet för medlemmar att få tillgång till el mot betalning. Lämplig användningsområden;

2010-07-19 Motion gällande el vid hamnen Då det finns en elkabel nerdragen till sjön/hamnen föreslår jag att det ska finnas möjlighet för medlemmar att få tillgång till el mot betalning. Lämplig användningsområden;

19 juni 2014 EBA/GL/2014/04. Riktlinjer

19 juni 2014 EBA/GL/2014/04 Riktlinjer om harmoniserade definitioner och mallar för kreditinstitutens finansieringsplaner enligt rekommendation A4 i ESRB:s rekommendation ESRB/2012/2 1 EBA:s riktlinjer

19 juni 2014 EBA/GL/2014/04 Riktlinjer om harmoniserade definitioner och mallar för kreditinstitutens finansieringsplaner enligt rekommendation A4 i ESRB:s rekommendation ESRB/2012/2 1 EBA:s riktlinjer

Barn- och ungdomsnämnden

Barn- och ungdomsnämnden Resultaträkning, exkl. kostenheten Belopp i mkr Budget s maj /budget Verksamhetens intäkter 63,7 65,2 1,5 Personalkostnader -417,9-415,7 2,1 Lokalhyror -105,8-105,3 0,5 Köp av

Barn- och ungdomsnämnden Resultaträkning, exkl. kostenheten Belopp i mkr Budget s maj /budget Verksamhetens intäkter 63,7 65,2 1,5 Personalkostnader -417,9-415,7 2,1 Lokalhyror -105,8-105,3 0,5 Köp av

LCC-lantbruk Bilaga 1

LCClantbruk ilaga D RÄKNING AV SPCIFIKT NUVÄRD, p OMFATTNING eräkningen gäller alla typer av system med gemensamt energipris, real kalkylränta, real energiprisökning och brukstid. eräkningen görs av beställaren.

LCClantbruk ilaga D RÄKNING AV SPCIFIKT NUVÄRD, p OMFATTNING eräkningen gäller alla typer av system med gemensamt energipris, real kalkylränta, real energiprisökning och brukstid. eräkningen görs av beställaren.

Statsbidrag för läxhjälp till huvudmän 2016

Statsbidragsenheten 1 (5) Statsbidrag för läxhjälp till huvudmän 2016 Skolverket lämnar statsbidrag enligt förordning (2014:144) om statsbidrag för hjälp med läxor eller annat skolarbete utanför ordinarie

Statsbidragsenheten 1 (5) Statsbidrag för läxhjälp till huvudmän 2016 Skolverket lämnar statsbidrag enligt förordning (2014:144) om statsbidrag för hjälp med läxor eller annat skolarbete utanför ordinarie

Rutin för lönegrundande medarbetarsamtal

Rutin för lönegrundande medarbetarsamtal Det lönegrundande medarbetarsamtalet syftar till att: vara ett instrument för planering, styrning och utvärdering, vara ett medel för att föra ut verksamhetens

Rutin för lönegrundande medarbetarsamtal Det lönegrundande medarbetarsamtalet syftar till att: vara ett instrument för planering, styrning och utvärdering, vara ett medel för att föra ut verksamhetens

Tillträde MANUAL. Mäklarsamfundet system i Sverige AB

Tillträde MANUAL Mäklarsamfundet system i Sverige AB Innehållsförteckning Efterarbete kontrakt... 2 Förbered tillträde... 2 Likvidavräkningen... 4 Likvid_gemensam_guide... 4 Likvid_säljare_guide... 5 Fördela

Tillträde MANUAL Mäklarsamfundet system i Sverige AB Innehållsförteckning Efterarbete kontrakt... 2 Förbered tillträde... 2 Likvidavräkningen... 4 Likvid_gemensam_guide... 4 Likvid_säljare_guide... 5 Fördela

Utlåtande 2009: RII (Dnr 314-2750/2008)

") Utlåtande 2009: RII (Dnr 314-2750/2008) Översyn av avgifterna för dispenser för breda, långa och tunga fordon samt för färd- och parkeringsdispenser Förslag från trafik- och renhållningsnämnden Kommunstyrelsen

Utlåtande 2009: RII (Dnr 314-2750/2008) Översyn av avgifterna för dispenser för breda, långa och tunga fordon samt för färd- och parkeringsdispenser Förslag från trafik- och renhållningsnämnden Kommunstyrelsen

VERKSTÄLLANDE UTSKOTTET 12-10

VU12-10 Protokoll Sida 1 (1) VERKSTÄLLANDE UTSKOTTET 12-10 Tid Torsdag 2012-11-11 kl. 21:00 Plats Teamspeak Närvarande, Diana Diez, Karl Larsson Berörda Förbundsstyrelsen 1 Mötets öppnande att 1 att 2

VU12-10 Protokoll Sida 1 (1) VERKSTÄLLANDE UTSKOTTET 12-10 Tid Torsdag 2012-11-11 kl. 21:00 Plats Teamspeak Närvarande, Diana Diez, Karl Larsson Berörda Förbundsstyrelsen 1 Mötets öppnande att 1 att 2

Riktlinjer för bidrag till lokala föreningar och organisationer

Riktlinjer för bidrag till lokala föreningar och organisationer Antagna av Norrmalms stadsdelsnämnd 2013-12 - 12 Norrmalms stadsdelsnämnd Box 3128 103 62 Stockholm Växel 08-508 09 000 norrmalm@stockholm.se

Riktlinjer för bidrag till lokala föreningar och organisationer Antagna av Norrmalms stadsdelsnämnd 2013-12 - 12 Norrmalms stadsdelsnämnd Box 3128 103 62 Stockholm Växel 08-508 09 000 norrmalm@stockholm.se

Syfte med 7 30 60 90

Syfte med 7 30 60 90 Modell för att snabba upp förändringsarbetet Öka handlingskraft genom att använda tid som drivkraft Inget eget projekt - del av förändringsprocess När är det lämpligt med snabb och

Syfte med 7 30 60 90 Modell för att snabba upp förändringsarbetet Öka handlingskraft genom att använda tid som drivkraft Inget eget projekt - del av förändringsprocess När är det lämpligt med snabb och

Redovisning och kalkylering, 15 hp. Skrivning 1, 5 januari 2015

Redovisning och kalkylering, 15 hp Skrivning 1, 5 januari 2015 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Av dessa är 13 beloppsfrågor.

Redovisning och kalkylering, 15 hp Skrivning 1, 5 januari 2015 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Av dessa är 13 beloppsfrågor.

Föreläggande förenat med vite för familjedaghemmet SusoDus

Utbildningsförvaltningen Avdelningen för utveckling och samordning Tjänsteutlåtande Sida 1 (7) 2015-05-26 Handläggare Gentiana Dedaj Telefon: 08-508 33 332 Till Utbildningsnämnden 2015-06-11 familjedaghemmet

Utbildningsförvaltningen Avdelningen för utveckling och samordning Tjänsteutlåtande Sida 1 (7) 2015-05-26 Handläggare Gentiana Dedaj Telefon: 08-508 33 332 Till Utbildningsnämnden 2015-06-11 familjedaghemmet

Rutin för rapportering och handläggning av anmälningar enligt Lex Sarah

Socialförvaltningen 1(5) Dokumentnamn: Rutin Lex Sarah Dokumentansvarig: Förvaltningschef Utfärdat av: Förvaltningschef Beslutad av: Förvaltningsövergripande ledningsgrupp. Ersätter tidigare Rutin Lex

Socialförvaltningen 1(5) Dokumentnamn: Rutin Lex Sarah Dokumentansvarig: Förvaltningschef Utfärdat av: Förvaltningschef Beslutad av: Förvaltningsövergripande ledningsgrupp. Ersätter tidigare Rutin Lex

EN BÄTTRE KREDITAFFÄR

3 tre SMARTA RÅD FÖR EN BÄTTRE KREDITAFFÄR UC Affärsoptimering Kreditscoringmodeller Tre metoder för att genomföra bra avslagsanalyser i kreditportföljen Det är idag vanligt att kreditgivare bygger kreditscoringmodeller

3 tre SMARTA RÅD FÖR EN BÄTTRE KREDITAFFÄR UC Affärsoptimering Kreditscoringmodeller Tre metoder för att genomföra bra avslagsanalyser i kreditportföljen Det är idag vanligt att kreditgivare bygger kreditscoringmodeller

USER NOTE: Before populating this template with information, you will need to save it under a different name. File Save as Incitamentsprogram

Incitamentsprogram 6 oktober 2015 Pär Ekengren Grant Thornton Sweden #Entreprenörsdagen 2015 Grant Thornton International Ltd. All rights reserved. Incitamentsprogram Dagens agenda Design Instrument Överväganden

Incitamentsprogram 6 oktober 2015 Pär Ekengren Grant Thornton Sweden #Entreprenörsdagen 2015 Grant Thornton International Ltd. All rights reserved. Incitamentsprogram Dagens agenda Design Instrument Överväganden

VÄGLEDNING FÖRETAGSCERTIFIERING Ansökan, recertifiering och uppgradering Version: 2016-06-03 (SBSC dok 020681019)

") VÄGLEDNING FÖRETAGSCERTIFIERING Ansökan, recertifiering och uppgradering Version: 2016-06-03 (SBSC dok 020681019) Vägledning för ansökan Certifiering av företag info@sbsc.se www.sbsc.se Svensk Brand- och

VÄGLEDNING FÖRETAGSCERTIFIERING Ansökan, recertifiering och uppgradering Version: 2016-06-03 (SBSC dok 020681019) Vägledning för ansökan Certifiering av företag info@sbsc.se www.sbsc.se Svensk Brand- och

Arbetsmaterial Marknadsplan Affärsidé VAD? Vad erbjuder företaget kunderna och vad är kundbehovet eller kundnyttan? (Value Proposition)

") 2013-10- 03 Arbetsmaterial Marknadsplan Affärsidé VAD? Vad erbjuder företaget kunderna och vad är kundbehovet eller kundnyttan? (Value Proposition) Produktbeskrivning Produkt består av tre delar. Kärnprodukt:

2013-10- 03 Arbetsmaterial Marknadsplan Affärsidé VAD? Vad erbjuder företaget kunderna och vad är kundbehovet eller kundnyttan? (Value Proposition) Produktbeskrivning Produkt består av tre delar. Kärnprodukt:

Portföljrådgivning Valuta Aktiv valutariskhantering

Portföljrådgivning Valuta Aktiv valutariskhantering Portföljrådgivning Valuta Nordea Portföljrådgivning Valuta är en tjänst för företag där lönsamheten och/ eller den finansiella styrkan påverkas av valutakursförändringar.

Portföljrådgivning Valuta Aktiv valutariskhantering Portföljrådgivning Valuta Nordea Portföljrådgivning Valuta är en tjänst för företag där lönsamheten och/ eller den finansiella styrkan påverkas av valutakursförändringar.

Program för upphandling och inköp samt klausul om antidiskriminering och meddelarfrihet

Skarpnäcks stadsdelsförvaltning Administrativa avdelningen Tjänsteutlåtande Dnr 1.5.1.-465/2015 Sida 1 (5) 2015-11-19 Handläggare Maria M Laxvik Telefon: 08-50815014 Till Skarpnäcks stadsdelsnämnd 2015-12-17

Skarpnäcks stadsdelsförvaltning Administrativa avdelningen Tjänsteutlåtande Dnr 1.5.1.-465/2015 Sida 1 (5) 2015-11-19 Handläggare Maria M Laxvik Telefon: 08-50815014 Till Skarpnäcks stadsdelsnämnd 2015-12-17

VÄGLEDNING PRODUKTCERTIFIERING Ansökan enligt system 1b Version: 2014-09-09

VÄGLEDNING PRODUKTCERTIFIERING Ansökan enligt system 1b Version: Införda ändringar: Referens till ny certifieringsbestämmelse SS-EN ISO/IEC 17067:2013 samt mindre uppdateringar. Välkommen till SBSCs produktcertifiering

VÄGLEDNING PRODUKTCERTIFIERING Ansökan enligt system 1b Version: Införda ändringar: Referens till ny certifieringsbestämmelse SS-EN ISO/IEC 17067:2013 samt mindre uppdateringar. Välkommen till SBSCs produktcertifiering

Följsamhet till fullmäktiges reglemente för intern kontroll

Följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 35/2013 April 2014 Richard Norberg, revisionskontoret Innehåll 1. Sammanfattande analys... 3 2. Bakgrund... 4 2.1 Revisionsfrågor...

Följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 35/2013 April 2014 Richard Norberg, revisionskontoret Innehåll 1. Sammanfattande analys... 3 2. Bakgrund... 4 2.1 Revisionsfrågor...

Så kan du arbeta med medarbetarenkäten. Guide för chefer i Göteborgs Stad

Så kan du arbeta med medarbetarenkäten Guide för chefer i Göteborgs Stad Till dig som är chef i Göteborgs Stad Medarbetarenkäten är ett redskap för dig som chef. Resultaten levererar förstås inte hela

Så kan du arbeta med medarbetarenkäten Guide för chefer i Göteborgs Stad Till dig som är chef i Göteborgs Stad Medarbetarenkäten är ett redskap för dig som chef. Resultaten levererar förstås inte hela

Vi skall skriva uppsats

Vi skall skriva uppsats E n vacker dag får du höra att du skall skriva uppsats. I den här texten får du veta vad en uppsats är, vad den skall innehålla och hur den bör se ut. En uppsats är en text som

Vi skall skriva uppsats E n vacker dag får du höra att du skall skriva uppsats. I den här texten får du veta vad en uppsats är, vad den skall innehålla och hur den bör se ut. En uppsats är en text som

Delårsrapport 1 januari 31 mars 2001

Delårsrapport 1 januari 31 mars 2001 Nettoomsättningen uppgick till 404 mkr (421). Rörelseresultatet uppgick till 6,7 mkr (12,1). Resultatet efter finansnetto uppgick till 0,4 mkr (7,6). Omsättningen inom

Delårsrapport 1 januari 31 mars 2001 Nettoomsättningen uppgick till 404 mkr (421). Rörelseresultatet uppgick till 6,7 mkr (12,1). Resultatet efter finansnetto uppgick till 0,4 mkr (7,6). Omsättningen inom

Tränarguide del 1. Mattelek. www.mv-nordic.se

Tränarguide del 1 Mattelek www.mv-nordic.se 1 ATT TRÄNA MED MATTELEK Mattelek är ett adaptivt träningsprogram för att träna centrala matematiska färdigheter såsom antalsuppfattning, den inre mentala tallinjen

Tränarguide del 1 Mattelek www.mv-nordic.se 1 ATT TRÄNA MED MATTELEK Mattelek är ett adaptivt träningsprogram för att träna centrala matematiska färdigheter såsom antalsuppfattning, den inre mentala tallinjen

BOSTADS- ANPASSNINGS- BIDRAG. Bild

BOSTADS- ANPASSNINGS- BIDRAG Bild Vem gör vad? Du som ansöker om bostadsanpassningsbidrag ska välja entreprenör, skriva avtal med och betala entreprenören när arbetet är klart. Det är ingen skillnad jämfört

BOSTADS- ANPASSNINGS- BIDRAG Bild Vem gör vad? Du som ansöker om bostadsanpassningsbidrag ska välja entreprenör, skriva avtal med och betala entreprenören när arbetet är klart. Det är ingen skillnad jämfört

DELÅRSRAPPORT. för perioden 1 september 2005-28 februari 2006

s DELÅRSRAPPORT för perioden - 28 februari 2006 Perioden i sammandrag Nettoomsättning 2 (40) TSEK Resultat efter skatt 889 (- 374) TSEK Resultat per aktie 0, (-0,6) SEK per aktie Prospekteringsverksamheten

s DELÅRSRAPPORT för perioden - 28 februari 2006 Perioden i sammandrag Nettoomsättning 2 (40) TSEK Resultat efter skatt 889 (- 374) TSEK Resultat per aktie 0, (-0,6) SEK per aktie Prospekteringsverksamheten

Distribuerade Informationssystem VT-04

Distribuerade Informationssystem VT-04 2 Projekt Kassasystem DS är ett stort varuhus som består av ett flertal fristående butiker. Varje butik i DS säljer sina egna varor samt varor som är specifika för

Distribuerade Informationssystem VT-04 2 Projekt Kassasystem DS är ett stort varuhus som består av ett flertal fristående butiker. Varje butik i DS säljer sina egna varor samt varor som är specifika för

30 % av kommunens budget är upphandlade varor och tjänster. Är det en marknad för Dig? 12 september 2016

30 % av kommunens budget är upphandlade varor och tjänster. Är det en marknad för Dig? 1 12 september 2016 Fakta om offentlig upphandling Cirka 700 miljarder kronor per år (eller är det 800?) Kommunerna

30 % av kommunens budget är upphandlade varor och tjänster. Är det en marknad för Dig? 1 12 september 2016 Fakta om offentlig upphandling Cirka 700 miljarder kronor per år (eller är det 800?) Kommunerna

Ancoria 3-års SEK Autocall 2,2 % plus 4 % Fond

Ancoria 3-års SEK Autocall 2,2 % plus 4 % Fond Fonden Ancoria 3-års SEK Autocall 2,2 % plus 4 % Fonden erbjuder försäkringstagare möjligheten att erhålla en attraktiv årlig fast kupong, oavsett hur det

Ancoria 3-års SEK Autocall 2,2 % plus 4 % Fond Fonden Ancoria 3-års SEK Autocall 2,2 % plus 4 % Fonden erbjuder försäkringstagare möjligheten att erhålla en attraktiv årlig fast kupong, oavsett hur det

Att bli förmögen är något för alla, en egen portföljförvaltare för envar.

Placeringsvård Att bli förmögen är något för alla, en egen portföljförvaltare något för envar. Aktiv omsorg om dina placeringar Mandatum Life Placeringsvård erbjuder dig en ny form av kapitalförvaltning,

Placeringsvård Att bli förmögen är något för alla, en egen portföljförvaltare något för envar. Aktiv omsorg om dina placeringar Mandatum Life Placeringsvård erbjuder dig en ny form av kapitalförvaltning,

Riktlinjer för Kultur- och utbildningsnämndens systematiska kvalitetsarbete. Fastställd 2015-09-17, 44.

1 Riktlinjer för Kultur- och utbildningsnämndens systematiska kvalitetsarbete Fastställd 2015-09-17, 44. 1 2 Systematiskt kvalitetsarbete Systematiskt kvalitetsarbete och inflytande behandlas i ett gemensamt

1 Riktlinjer för Kultur- och utbildningsnämndens systematiska kvalitetsarbete Fastställd 2015-09-17, 44. 1 2 Systematiskt kvalitetsarbete Systematiskt kvalitetsarbete och inflytande behandlas i ett gemensamt

Vad menas med delaktighet i forskning?

Vad menas med delaktighet i forskning? I forskarvärlden talas det mer och mer om vikten av delaktighet i forskningen eller, med ett annat ord, brukarmedverkan. Det kan gälla olika grupper av medborgare,

Vad menas med delaktighet i forskning? I forskarvärlden talas det mer och mer om vikten av delaktighet i forskningen eller, med ett annat ord, brukarmedverkan. Det kan gälla olika grupper av medborgare,

Väga paket och jämföra priser

strävorna 2AC 3AC Väga paket och jämföra priser begrepp rutinuppgifter tal geometri Avsikt och matematikinnehåll Den huvudsakliga avsikten med denna aktivitet är att ge elever möjlighet att utveckla grundläggande

strävorna 2AC 3AC Väga paket och jämföra priser begrepp rutinuppgifter tal geometri Avsikt och matematikinnehåll Den huvudsakliga avsikten med denna aktivitet är att ge elever möjlighet att utveckla grundläggande

ÅRSREDOVISNING 2015 BRF SKÖRDEN 1

ÅRSREDOVISNING 2015 BRF SKÖRDEN 1 ORDLISTA FÖRVALTNINGSBERÄTTELSE Den del av årsredovisningen som i text förklarar verksamheten kallas förvaltningsberättelse (ibland verksamhetsberättelse eller styrelseberättelse).

ÅRSREDOVISNING 2015 BRF SKÖRDEN 1 ORDLISTA FÖRVALTNINGSBERÄTTELSE Den del av årsredovisningen som i text förklarar verksamheten kallas förvaltningsberättelse (ibland verksamhetsberättelse eller styrelseberättelse).

konstanterna a och b så att ekvationssystemet x 2y = 1 2x + ay = b 2 a b

Tentamen i Inledande matematik för V och AT, (TMV25), 20-0-26. Till denna uppgift skulle endast lämnas svar, men här ges kortfattade lösningar. a) Bestäm { konstanterna a och b så att ekvationssystemet

Tentamen i Inledande matematik för V och AT, (TMV25), 20-0-26. Till denna uppgift skulle endast lämnas svar, men här ges kortfattade lösningar. a) Bestäm { konstanterna a och b så att ekvationssystemet

Hur du presenterar och marknadsför dig under själva intervjun är avgörande för att du ska bli en intressant kandidat.

I N T E R V J U G U I D E Hur du presenterar och marknadsför dig under själva intervjun är avgörande för att du ska bli en intressant kandidat. Syftet med den här guiden är att ge dig de bästa råden så

I N T E R V J U G U I D E Hur du presenterar och marknadsför dig under själva intervjun är avgörande för att du ska bli en intressant kandidat. Syftet med den här guiden är att ge dig de bästa råden så

UPPHANDLINGSPROTOKOLL. Upphandlande organisation 2.1. UPPHANDLINGSPROTOKOLL. 2.2. Kvalificering av anbudsgivare 2013-05-14

UPPHANDLINGSPROTOKOLL 2013-05-14 Upphandlande organisation ARBETSFÖRMEDLINGEN Anna Säwström Upphandling CAD-konstruktion inriktning mekanik Af-2013/083277 2.1. UPPHANDLINGSPROTOKOLL Arbetsförmedlingen,

UPPHANDLINGSPROTOKOLL 2013-05-14 Upphandlande organisation ARBETSFÖRMEDLINGEN Anna Säwström Upphandling CAD-konstruktion inriktning mekanik Af-2013/083277 2.1. UPPHANDLINGSPROTOKOLL Arbetsförmedlingen,

BeBo Räknestuga 4-5 februari 2016. Central Hotel, Stockholm

BeBo Räknestuga 4-5 februari 2016 Central Hotel, Stockholm 1 1 Investeringsbedömning Företagens långsiktiga problem är att avgöra vilka nya resurser som skall införskaffas investeringar. Beslutet avgörs

BeBo Räknestuga 4-5 februari 2016 Central Hotel, Stockholm 1 1 Investeringsbedömning Företagens långsiktiga problem är att avgöra vilka nya resurser som skall införskaffas investeringar. Beslutet avgörs

Uttalande om tillämpning av Redovisningsrådets rekommendationer och uttalanden

Uttalande om tillämpning av Redovisningsrådets rekommendationer och uttalanden Uppdaterat 2012-06-08 ALLMÄNT RÅD (BFNAR 2000:2) 1. Detta allmänna råd gäller för näringsdrivande, icke-noterade mindre och

Uttalande om tillämpning av Redovisningsrådets rekommendationer och uttalanden Uppdaterat 2012-06-08 ALLMÄNT RÅD (BFNAR 2000:2) 1. Detta allmänna råd gäller för näringsdrivande, icke-noterade mindre och

Det utsända förslaget till beslut lydde:

PROTOKOLL DATUM DIARIENR 2007-11-12 LS-LED07-173 143 Försäljning av Ergonomicentrum i Sörmland AB Landstingsstyrelsens beslut 1. Landstingsstyrelsen ger ordföranden i uppdrag att se till att en oberoende

PROTOKOLL DATUM DIARIENR 2007-11-12 LS-LED07-173 143 Försäljning av Ergonomicentrum i Sörmland AB Landstingsstyrelsens beslut 1. Landstingsstyrelsen ger ordföranden i uppdrag att se till att en oberoende

Vi brister i det förebyggande arbetet, liksom att våra insatser för att förstärka värdegrunden i

Under v. 45-50 genomfördes den årliga enkätundersökningen riktad till barn, elever, ungdomar och föräldrar i Lärande och kulturnämndens verksamheter. Resultaten som presenteras är kopplade till kommunfullmäktiges

Under v. 45-50 genomfördes den årliga enkätundersökningen riktad till barn, elever, ungdomar och föräldrar i Lärande och kulturnämndens verksamheter. Resultaten som presenteras är kopplade till kommunfullmäktiges

VERKSAMHETSPLAN OCH NYCKELTAL

2013-11-05 VERKSAMHETSPLAN OCH NYCKELTAL FÖRSKOLA GRUNDSKOLA GYMNASIESKOLA KOST 2014 1 1. INLEDNING... 3 2 VISIONER OCH STRATEGISKA MÅL... 3 3 NÄMNDSMÅL, VERKSAMHETSMÅL OCH NYCKELTAL... 3 3.1 Förskola,

2013-11-05 VERKSAMHETSPLAN OCH NYCKELTAL FÖRSKOLA GRUNDSKOLA GYMNASIESKOLA KOST 2014 1 1. INLEDNING... 3 2 VISIONER OCH STRATEGISKA MÅL... 3 3 NÄMNDSMÅL, VERKSAMHETSMÅL OCH NYCKELTAL... 3 3.1 Förskola,

Historisk avkastning med Sigmastocks portföljmodeller

Historisk avkastning med Sigmastocks portföljmodeller 2016-06- 06 Detta dokument presenterar den historiska avkastning som hade uppnåtts vid två typiska sparanden med hjälp av Sigmastocks modeller Historisk

Historisk avkastning med Sigmastocks portföljmodeller 2016-06- 06 Detta dokument presenterar den historiska avkastning som hade uppnåtts vid två typiska sparanden med hjälp av Sigmastocks modeller Historisk

Riktlinjer - Rekryteringsprocesser inom Föreningen Ekonomerna skall vara genomtänkta och välplanerade i syfte att säkerhetsställa professionalism.

REKRYTERINGSPOLICY Upprättad 2016-06-27 Bakgrund och Syfte Föreningen Ekonomernas verksamhet bygger på ideellt engagemang och innehar flertalet projekt där såväl projektledare som projektgrupp tillsätts

REKRYTERINGSPOLICY Upprättad 2016-06-27 Bakgrund och Syfte Föreningen Ekonomernas verksamhet bygger på ideellt engagemang och innehar flertalet projekt där såväl projektledare som projektgrupp tillsätts

Bedömningspunkter förskola och annan pedagogisk verksamhet för barn i förskoleåldern

2011-09-20 Bedömningspunkter förskola och annan pedagogisk verksamhet för barn i förskoleåldern Förskola Öppen förskola Pedagogisk omsorg Måluppfyllelse och resultat Här beskrivs verksamhetens sammantagna

2011-09-20 Bedömningspunkter förskola och annan pedagogisk verksamhet för barn i förskoleåldern Förskola Öppen förskola Pedagogisk omsorg Måluppfyllelse och resultat Här beskrivs verksamhetens sammantagna

Satsa på en bra utbildning så satsar vi på dig! Välkommen! Ove Lindberg, Rektor

Välkommen till Lichron Teknikgymnasium Har du tänkt på att tekniken finns överallt och att du med säkerhet använder den varje dag? Vi på Lichron gillar teknik! Därför arbetar vi med den senaste tekniken

Välkommen till Lichron Teknikgymnasium Har du tänkt på att tekniken finns överallt och att du med säkerhet använder den varje dag? Vi på Lichron gillar teknik! Därför arbetar vi med den senaste tekniken

Frågor och svar angående de nya nationella övergångsbestämmelserna. Fråga 1: Får en amatör byta förening fler gånger på en säsong?

Frågor och svar angående de nya nationella övergångsbestämmelserna Fråga 1: Får en amatör byta förening fler gånger på en säsong? S: Ja, antalet övergångar är inte begränsat om spelaren är amatör hela

Frågor och svar angående de nya nationella övergångsbestämmelserna Fråga 1: Får en amatör byta förening fler gånger på en säsong? S: Ja, antalet övergångar är inte begränsat om spelaren är amatör hela

DISKUTERA. Kursplanen i samhällskunskap KOMMUNAL VUXENUTBILDNING PÅ GRUNDLÄGGANDE NIVÅ

2013-10-24 KOMMUNAL VUXENUTBILDNING PÅ GRUNDLÄGGANDE NIVÅ DISKUTERA Kursplanen i samhällskunskap Det här diskussionsunderlaget riktar sig till dig som undervisar i kursen samhällskunskap inom kommunal

2013-10-24 KOMMUNAL VUXENUTBILDNING PÅ GRUNDLÄGGANDE NIVÅ DISKUTERA Kursplanen i samhällskunskap Det här diskussionsunderlaget riktar sig till dig som undervisar i kursen samhällskunskap inom kommunal