Undantag från skattskyldighet för vissa ersättningar i form av royalty och avgift (prop. 2003/04:126)

|

|

|

- Sven-Erik Berglund

- för 9 år sedan

- Visningar:

Transkript

1 Skatteutskottets betänkande 2003/04:SkU32 Undantag från skattskyldighet för vissa ersättningar i form av royalty och avgift (prop. 2003/04:126) Sammanfattning Utskottet tillstyrker regeringens förslag om att anpassa skattereglerna till ett gemensamt system inom EU för beskattning av betalningar av räntor och royalties mellan närstående företag. Lagförslaget har justerats av utskottet med hänsyn till en ändring i direktivet till följd av EU:s utvidgning den 1 maj 2004 som beslutats efter det att regeringen lämnade propositionen till riksdagen. Utskottet avstyrker en följdmotion i vilken föreslås bl.a. att royalty skall undantas från beskattning utöver vad som krävs för att genomföra det gemensamma systemet inom EU. En reservation (kd) har lämnats till betänkandet i denna del. Utskottet tillstyrker också regeringens förslag om sådana lagändringar som behövs för att anpassa skattereglerna till ändringar i fusionsdirektivet och direktivet om moderbolag och dotterbolag som gjorts till följd av att EU fått nya medlemmar. 1

2 Innehållsförteckning Sammanfattning... 1 Utskottets förslag till riksdagsbeslut... 3 Redogörelse för ärendet... 4 Ärendet och dess beredning... 4 Propositionens huvudsakliga innehåll... 4 Utskottets överväganden... 6 Anpassningar till direktivet om räntor och royalties... 6 Propositionen i övrigt... 9 Reservation...10 Anpassningar till direktivet om räntor och royalties, punkt 1 (kd) Bilaga 1 Förteckning över behandlade förslag Propositionen...11 Följdmotion...11 Bilaga 2 Regeringens lagförslag...12 Bilaga 3 Utskottets lagförslag

3 Utskottets förslag till riksdagsbeslut 1. Anpassningar till direktivet om räntor och royalties Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229) såvitt avser 6 kap. 1 och 13 kap. 11, ett nytt kapitel 6 a kap. samt två nya bilagor, 6 a.1 och 6 a.2, dock att bilagorna skall ha den lydelse som framgår av utskottets lagförslag. Därmed bifaller riksdagen delvis proposition 2003/04:126 i denna del och avslår motion 2003/04:Sk33 yrkandena 1 och 2. Reservation (kd) 2. Propositionen i övrigt Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229) till den del lagförslaget inte omfattas av punkt 1 ovan. Därmed bifaller riksdagen proposition 2003/04:126 i denna del. Stockholm den 1 juni 2004 På skatteutskottets vägnar Arne Kjörnsberg Följande ledamöter har deltagit i beslutet: Arne Kjörnsberg (s), Anna Grönlund Krantz (fp), Lennart Hedquist (m), Per Erik Granström (s), Marie Engström (v), Per-Olof Svensson (s), Ulf Sjösten (m), Lennart Axelsson (s), Gunnar Andrén (fp), Inger Nordlander (s), Stefan Hagfeldt (m), Catharina Bråkenhielm (s), Lars Gustafsson (kd), Börje Vestlund (s) och Britta Rådström (s). 3

2.")

4 Redogörelse för ärendet Ärendet och dess beredning I proposition 2003/04:126 föreslår regeringen anpassningar i skattereglerna till ett nytt direktiv om räntor och royalties samt ändringar i fusions- och moder/dotterbolagsdirektiven. En motion har väckts med anledning av propositionen. Regeringens och motionärernas förslag redovisas i bilaga 1. De ändringar i lagtext som regeringen föreslår återges i bilaga 2. Sedan propositionen lämnades till riksdagen har direktivet om räntor och royalties ändrats till följd av EU:s utvidgning den 1 maj Utskottet har ansett att regeringens förslag bör kompletteras så att även associationsformer och skatter som finns i de tio nya medlemsländerna kommer att omfattas. Utskottet har därför omarbetat regeringens förslag till två nya bilagor till inkomstskattelagen (1999:1229) så att de får det innehåll som framgår i bilaga 3 till betänkandet. Propositionens huvudsakliga innehåll I propositionen föreslås bestämmelser i inkomstskattelagen (1999:1229) för att genomföra rådets direktiv (2003/49/EG) av den 3 juni 2003 om ett gemensamt system för beskattning av räntor och royalties som betalas mellan närstående företag i olika medlemsstater. Syftet med direktivet är att räntor och royalties som betalas mellan närstående företag i olika medlemsstater endast skall beskattas en gång i en medlemsstat. Detta uppnås genom att sådana räntor och royalties undantas från beskattning i den medlemsstat där de uppkommer. Medlemsstaterna skall sätta i kraft de bestämmelser i lagar och andra författningar som är nödvändiga för att följa direktivet senast den 1 januari 2004 och underrätta kommissionen om detta. Förslaget innebär att ersättning i form av royalty och periodvis utgående avgift skall undantas från skattskyldighet om 1) betalaren är en sådan juridisk person som omfattas av direktivet och antingen är obegränsat skattskyldig eller begränsat skattskyldig och bedriver näringsverksamhet från ett fast driftställe i Sverige, 2) mottagaren av ersättningen är en sådan juridisk person som omfattas av direktivet och 3) betalaren och mottagaren har intressegemenskap. Om ersättningen i form av royalty och avgift är högre än vad som skulle ha avtalats mellan sinsemellan oberoende parter, tillämpas bestämmelserna om undantag från skattskyldighet bara på det belopp som hade betalats om företagen inte hade haft intressegemenskap. Beträffande räntor som betalas till utlandet bedöms det inte behöva införas några nya regler för att genomföra kraven i direktivet. 4

5 REDOGÖRELSE FÖR ÄRENDET 2003/04:SkU32 Bestämmelserna föreslås träda i kraft den 1 juli 2004 och tillämpas på ersättningar som hänför sig till tiden efter utgången av år I propositionen föreslås även bestämmelser för att genomföra de ändringar i rådets direktiv (90/434/EEG) om ett gemensamt beskattningssystem för fusion, fission, överföring av tillgångar och utbyte av aktier eller andelar som berör bolag i olika medlemsstater och i rådets direktiv (90/435/EEG) om ett gemensamt beskattningssystem för moderbolag och dotterbolag hemmahörande i olika medlemsstater som följer av anslutningsakten för Republiken Tjeckien, Republiken Estland, Republiken Cypern, Republiken Lettland, Republiken Litauen, Republiken Ungern, Republiken Malta, Republiken Polen, Republiken Slovenien och Republiken Slovakien till de fördrag som ligger till grund för Europeiska unionen och om anpassning av fördragen. Ändringarna innebär att tillägg görs i förteckningarna över associationsformer och skatter som omfattas av direktiven. Anslutningsfördraget träder i kraft den 1 maj Förslaget om att genomföra ändringarna föreslås därför tillämpas första gången på det beskattningsår som påbörjas närmast före den 1 maj

6 Utskottets överväganden Anpassningar till direktivet om räntor och royalties Utskottets förslag i korthet Riksdagen antar regeringens förslag om i vilken omfattning royalty skall undantas från skattskyldighet med det tillägget att lagtexten anpassas till en ändring av det bakomliggande direktivet om räntor och royalties som beslutats efter propositionens avlämnande samt avslår en följdmotion om ett vidare undantag från skattskyldighet och att begära förslag om en skatterättslig definition av begreppet royalty. Jämför reservation (kd). Gällande rätt Ett företag i utlandet som tar emot en royalty från ett företag i Sverige skall enligt nuvarande regler beskattas för royaltyn i Sverige. Mer exakt innebär regeln för juridiska personer som finns i 6 kap. 11 andra stycket inkomstskattelagen (1999:1229), IL att ersättning i form av royalty eller periodvis utgående avgift för att materiella eller immateriella tillgångar utnyttjas skall anses som inkomst från ett fast driftställe i Sverige, om ersättningen kommer från en näringsverksamhet med ett fast driftställe här. Denna beskattning bygger på synsättet att den som uppbär en royalty eller avgift för att upplåta en rättighet i någon mening kan anses vara delaktig i den rörelse som använder sig av rättigheten (den s.k. delaktighetstanken). De skatteavtal som ingås mellan länderna för att undvika dubbelbeskattning av inkomster innebär i allmänhet att det land från vilket royaltyn utbetalas avstår från beskattningsrätten till förmån för det land där mottagaren har sitt hemvist. Flera avtal med länder inom EU tillåter emellertid att royalty beskattas i den stat från vilken royaltyn utbetalas. En härifrån utbetald royalty kan alltså bli beskattad såväl i Sverige som i ett annat land. I sådant fall får den utländska skatten avräknas mot den svenska skatten. Utbetalningar av räntor till utländska företag beskattas i princip inte enligt den svenska lagstiftningen. Propositionen Inom EU har antagits direktivet (2003/49/EG) om ett gemensamt system för beskattning av räntor och royalties som betalas mellan närstående företag i olika medlemsstater. Systemet skall garantera att ränte- och royaltybetalningar mellan företagen blir beskattade i bara ett land. I propositionen föreslås 6

7 UTSKOTTETS ÖVERVÄGANDEN 2003/04:SkU32 lagändringar för att genomföra direktivet i Sverige. Förslaget till ändringar i de svenska skattereglerna gäller endast royalty eftersom utbetalningar av räntor till utländska företag inte beskattas. Beskattningsrätten skall enligt direktivet vara förbehållen den stat där det företag som tar emot betalningen hör hemma om företaget är skattskyldigt för betalningen. Vissa länder får under en övergångstid på några år av statsfinansiella skäl fortsätta att ta ut skatt på royalties som betalas ut därifrån. Belopp som dessa länder tar ut skall räknas av från den skatt som tas ut på royaltyn i mottagarlandet. Skattefriheten avgränsas i propositionen så att den så nära som möjligt följer reglerna i direktivet och tillförsäkrar att betalningarna inte ger upphov till skattskyldighet för sådana betalningar som omfattas av direktivet. De nya bestämmelserna skall enligt förslaget tillämpas på ersättningar som hänför sig till tiden efter utgången av år 2003, detta för att direktivet kräver att medlemsstaterna skall sätta i kraft de bestämmelser som är nödvändiga för att följa direktivet senast den 1 januari Motionen I motion Sk33 av Per Landgren m.fl. (kd) föreslås att lagstiftningen tillförs en skatterättslig definition av begreppet royalty (yrkande 1) och att beskattningen av royaltyutbetalningar till juridiska personer inom EU skall slopas (yrkande 2). Motionärerna anser att en beskattning av royalty strider mot de idéer om den fria europeiska marknaden som EU delvis bygger på. Dessutom skulle skattebortfallet vid ett totalt slopande inom EU av skattskyldigheten för royaltyutbetalningar vara mycket begränsat. Ett alternativ till ett slopande av skattskyldigheten skulle enligt motionen kunna vara att regeringen omförhandlar de skatteavtal med de länder inom EU som gör det möjligt för dessa att beskatta royalties som utbetalas till juridiska personer i Sverige. Utskottets ställningstagande Regeringens förslag innebär att skattelagstiftningen ändras i syfte att genomföra ett direktiv om ett gemensamt system inom EU för beskattning av räntor och royalties som betalas mellan närstående företag i olika medlemsstater. Genom direktivet avskaffas i princip beskattningen av betalningar av räntor och royalties i den medlemsstat där de uppstår samtidigt som det säkerställs att dessa betalningar beskattas en gång i en medlemsstat. Direktivet aktualiserar för svenskt vidkommande endast ändringar i beskattningen av royalty. Regeringen har utformat lagförslaget så att royalty undantas från beskattning i den omfattning som behövs för att genomföra direktivet i svensk lagstiftning. I motionen förordas ett mer långtgående skatteundantag, en generell skattebefrielse för royalty som utbetalas till andra länder inom EU. Under regeringens beredning av ärendet togs frågan upp om det är lämpligt att över huvud taget bibehålla inkomstbeskattningen av betalningar av royalty eller liknande avgifter som görs till utlandet. Främst för att motverka möjlig- 7

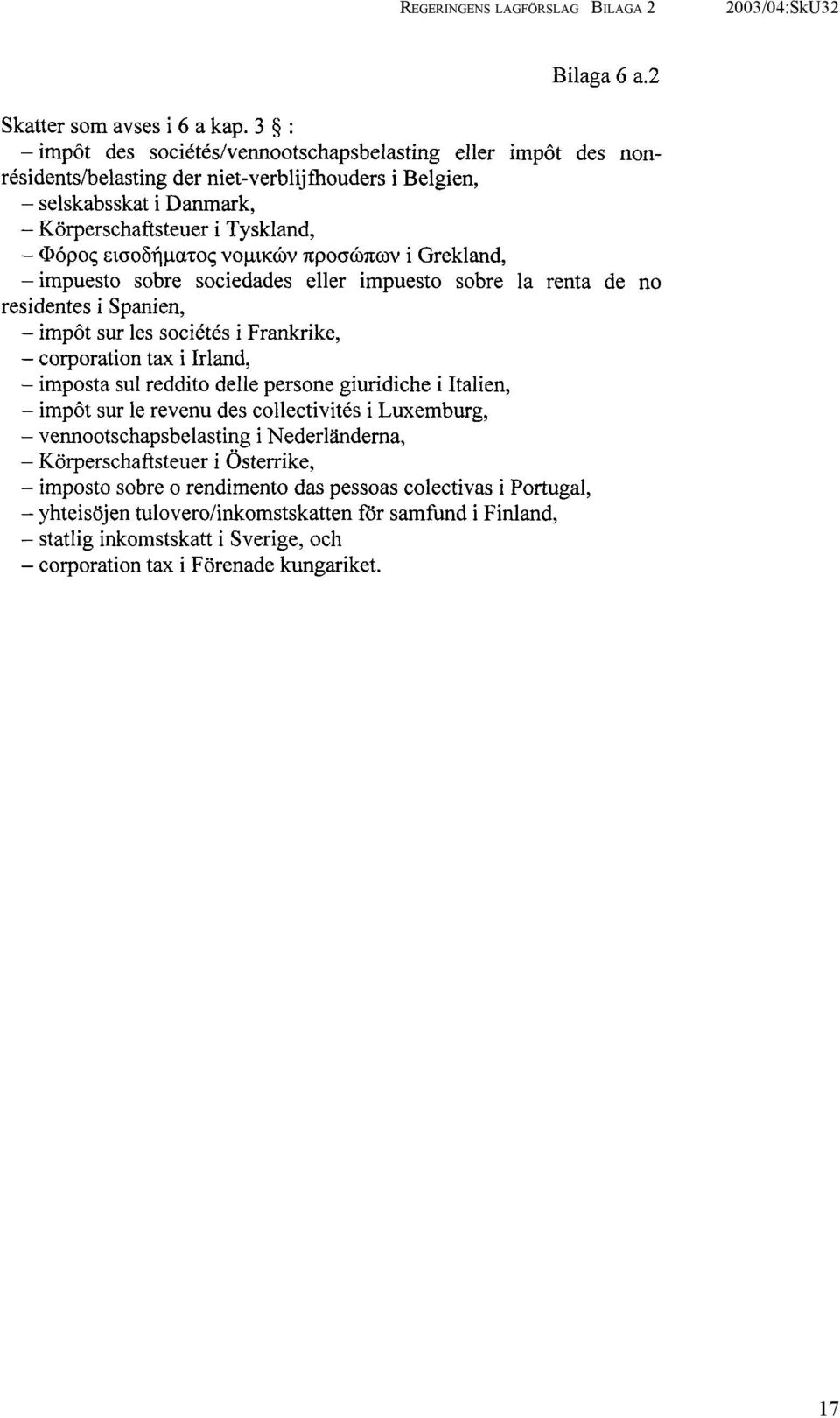

8 UTSKOTTETS ÖVERVÄGANDEN heten att utnyttja sådana betalningar i skatteflyktssyfte har regeringen stannat för att skattskyldigheten för royalty bör behållas. Det kan enligt propositionen inte heller komma i fråga att helt slopa skattskyldigheten i förhållande till de andra EU-länderna. Detta skulle innebära att Sverige ensidigt skulle avstå från sin beskattningsrätt av royaltybetalningar som inte omfattas av direktivet och som går till mottagare i de EU-länder med vilka Sverige har ingått skatteavtal som tillåter källbeskattning av sådana betalningar. Beskattningen skulle möjligen kunna utformas på ett mer ändamålsenligt sätt eventuellt genom att skattskyldigheten ersätts med en definitiv källskatt. Detta har föreslagits av Kupongskattelagsutredningen i betänkandet Källskatt på utdelning och royalty till begränsat skattskyldiga (SOU 1999:79). Frågan är emellertid komplicerad och kan inte lösas inom ramen för detta lagstiftningsärende. Utgångspunkten för den nya lagstiftningen bör i stället vara att den så nära som möjligt följer reglerna i direktivet och tillförsäkrar att betalningarna inte ger upphov till skattskyldighet i de fall de villkor som uppställs i direktivet är uppfyllda. Utskottet kan därför inte ställa sig bakom motionärernas förslag om att skattebefria även sådana royaltybetalningar som inte omfattas av ränte- och royaltydirektivet. Också frågan om en skatterättslig definition om vad som menas med royalty har tagits upp under beredningsarbetet. Frågan är komplex med hänsyn till bl.a. att begreppet royalty inte används med helt samma betydelse i skatteavtalen och att ränte- och royaltydirektivet har ett eget begrepp. Denna fråga bör enligt propositionen behandlas i samband med den fortsatta beredningen av de förslag som har lagts fram av Kupongskattelagsutredningen. Utskottet utgår därför ifrån att frågan om en skatterättslig definition därmed övervägs i Regeringskansliet, varför något beslut från riksdagens sida inte är nödvändigt. Sammanfattningsvis tillstyrker utskottet propositionen i denna del och avstyrker motion Sk33 yrkandena 1 och 2. Emellertid vill utskottet i sammanhanget föreslå att regeringens förslag kompletteras med anledning av att ränte- och royaltydirektivet har ändrats genom rådets direktiv (2004/66/EG) av den 26 april 2004 (EUT L 168, , s. 35) till följd av Tjeckiens, Estlands, Cyperns, Lettlands, Litauens, Ungerns, Maltas, Polens, Sloveniens och Slovakiens anslutning till EU. Uppräkningen av de associationsformer i medlemsstaterna i bilaga 6 a.1 IL och skatter i bilaga 6 a.2 IL som skall omfattas av den nya lagstiftningen bör därför kompletteras så att de får den lydelse som framgår av utskottets förslag i bilaga 3 till detta betänkande. I likhet med vad som gäller för Grekland, Portugal och Spanien enligt direktivets ursprungliga lydelse får efter ytterligare en ändring genom rådets direktiv (2004/76/EG) den 29 april 2004 (EUT L 157, , s. 106) även Tjeckien, Lettland, Litauen, Polen och Slovakien under en övergångstid, som varierar något från land till land, fortsätta att ta ut skatt på royalty som betalas ut från dessa länder. De möjligheter som redan finns att i förekommande fall avräkna utländsk skatt vid beskattningen i Sverige uppfyller kraven i direkti- 8

9 UTSKOTTETS ÖVERVÄGANDEN 2003/04:SkU32 vet om att den skatt som får tas ut övergångsvis av vissa länder skall få avräknas från beskattningen i mottagarlandet. Utskottet föreslår följaktligen inte någon lagändring i denna del. Propositionen i övrigt Med anledning av EU:s utvidgning med tio länder den 1 maj 2004 har ändringar beslutats i fusionsdirektivet (90/434/EEG) och direktivet om moderbolag och dotterbolag (90/435/EEG). För att genomföra ändringarna föreslås i propositionen att de förteckningar över associationsformer och skatter som motsvarar förteckningarna i direktiven kompletteras med de nya associationsformer och skatter som omfattas av direktiven fr.o.m. den 1 maj Förslaget föranleder ändringar i bilagorna 24.1, 24.2, 37.1 och 37.2 till IL. Utskottet har inte något att erinra mot dessa förslag eller mot propositionen i övrigt och tillstyrker följaktligen propositionen även i denna del. 9

.")

10 Reservation Anpassningar till direktivet om räntor och royalties, punkt 1 (kd) av Lars Gustafsson (kd). Förslag till riksdagsbeslut Jag anser att förslaget till riksdagsbeslut under punkt 1 borde ha följande lydelse: Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229) såvitt avser 6 kap. 1 och 13 kap. 11, ett nytt kapitel 6 a kap. samt två nya bilagor, 6 a.1 och 6 a.2, dock att bilagorna skall ha den lydelse som framgår av utskottets lagförslag samt tillkännager för regeringen som sin mening vad som anförs i reservationen om ett fortsatt lagstiftningsarbete. Därmed bifaller riksdagen delvis proposition 2003/04:126 i denna del och motion 2003/04:Sk33 yrkande 2 och avslår motion 2003/04:Sk33 yrkande 1. Ställningstagande Motionärernas förslag om ett slopande av skattskyldigheten för royaltybetalningar till utlandet är värt att prövas närmare, särskilt när det gäller i förhållande till andra länder inom EU. Det eventuella skattebortfallet som skulle uppstå vid ett totalt slopande inom EU för royaltybetalningar skulle sannolikt vara mycket begränsat. Ett alternativ till en skattefrihet skulle, som motionärerna nämner, kunna vara att regeringen omförhandlar de skatteavtal med berörda länder som gör det möjligt för dessa att beskatta royalties som utbetalas till juridiska personer i Sverige. Regeringen bör därför fortsätta lagstiftningsarbetet rörande royalty i syfte att utvidga skatteundantaget i enlighet med motionen. Jag instämmer med motionärerna att det behövs en definition i lag på vad som skall anses utgöra royalty i skattehänseende. Eftersom utskottet utgår ifrån att frågan kommer att övervägas i Regeringskansliet är det inte nödvändigt med ett beslut från riksdagens sida i denna del. Enligt min mening kan yrkande 1 i motionen ändå anses vara tillgodosett med det fortsatta arbete som utskottet förutsätter kommer att ske. 10

11 BILAGA 1 Förteckning över behandlade förslag Propositionen Proposition 2003/04:126 Undantag från skattskyldighet för vissa ersättningar i form av royalty och avgift: Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229). Följdmotion 2003/04:Sk33 av Per Landgren m.fl. (kd): 1. Riksdagen begär att regeringen återkommer till riksdagen med förslag om att tillföra skattelagstiftningen en definition av begreppet royalty. 2. Riksdagen beslutar att slopa beskattningen av royaltyutbetalningar till juridiska personer inom hela Europeiska unionen i enlighet med vad som anförs i motionen. 11

12 BILAGA 2 Regeringens lagförslag 12

13 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 13

14 BILAGA 2 REGERINGENS LAGFÖRSLAG 14

15 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 15

16 BILAGA 2 REGERINGENS LAGFÖRSLAG 16

17 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 17

18 BILAGA 2 REGERINGENS LAGFÖRSLAG 18

19 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 19

20 BILAGA 2 REGERINGENS LAGFÖRSLAG 20

21 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 21

22 BILAGA 2 REGERINGENS LAGFÖRSLAG 22

23 REGERINGENS LAGFÖRSLAG BILAGA /04:SkU32 23

24 BILAGA 3 Utskottets lagförslag 24

25 UTSKOTTETS LAGFÖRSLAG BILAGA /04:SkU32 25

26 BILAGA 3 UTSKOTTETS LAGFÖRSLAG 26 Elanders Gotab, Stockholm 2004

Ändring i skatteavtalet mellan Sverige och Schweiz

Skatteutskottets betänkande 2011/12:SkU10 Ändring i skatteavtalet mellan Sverige och Schweiz Sammanfattning I betänkandet behandlar utskottet proposition 2011/12:78 Ändring i skatteavtalet mellan Sverige

Skatteutskottets betänkande 2011/12:SkU10 Ändring i skatteavtalet mellan Sverige och Schweiz Sammanfattning I betänkandet behandlar utskottet proposition 2011/12:78 Ändring i skatteavtalet mellan Sverige

Anstånd med inbetalning av skatt i samband med uttagsbeskattning, m.m.

Skatteutskottets betänkande 2009/10:SkU17 Anstånd med inbetalning av skatt i samband med uttagsbeskattning, m.m. Sammanfattning Utskottet tillstyrker regeringens förslag i proposition 2009/10:39 om EUanpassningar

Skatteutskottets betänkande 2009/10:SkU17 Anstånd med inbetalning av skatt i samband med uttagsbeskattning, m.m. Sammanfattning Utskottet tillstyrker regeringens förslag i proposition 2009/10:39 om EUanpassningar

Begränsad skattefrihet för utdelning och nya bestämmelser mot skatteflykt i fråga

Skatteutskottets betänkande 2015/16:SkU7 Begränsad skattefrihet för utdelning och nya bestämmelser mot skatteflykt i fråga om kupongskatt Sammanfattning I betänkandet behandlar utskottet proposition 2015/16:14

Skatteutskottets betänkande 2015/16:SkU7 Begränsad skattefrihet för utdelning och nya bestämmelser mot skatteflykt i fråga om kupongskatt Sammanfattning I betänkandet behandlar utskottet proposition 2015/16:14

Skatteutskottets betänkande 2008/09:SkU11. Sammanfattning

Skatteutskottets betänkande 2008/09:SkU11 Beskattning av vinster på utländska premieobligationer och utländska lotterivinster, höjd beloppsgräns för avdrag för resor och höjt schablonavdrag vid upplåtelse

Skatteutskottets betänkande 2008/09:SkU11 Beskattning av vinster på utländska premieobligationer och utländska lotterivinster, höjd beloppsgräns för avdrag för resor och höjt schablonavdrag vid upplåtelse

Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94)

") Skatteutskottets betänkande 2005/06:SkU24 Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94) Sammanfattning Utskottet tillstyrker att riksdagen godkänner en konvention varigenom

Skatteutskottets betänkande 2005/06:SkU24 Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94) Sammanfattning Utskottet tillstyrker att riksdagen godkänner en konvention varigenom

Ändrade regler om gallring av åtalsunderlåtelse för unga lagöverträdare

Justitieutskottets betänkande 2007/08:JuU4 Ändrade regler om gallring av åtalsunderlåtelse för unga lagöverträdare Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2007/08:31 Ändrade

Justitieutskottets betänkande 2007/08:JuU4 Ändrade regler om gallring av åtalsunderlåtelse för unga lagöverträdare Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2007/08:31 Ändrade

Subsidiaritetsprövning av kommissionens förslag om ändring av direktiv 2011/96/EU om ett gemensamt beskattningssystem för

Skatteutskottets utlåtande 2013/14:SkU23 Subsidiaritetsprövning av kommissionens förslag om ändring av direktiv 2011/96/EU om ett gemensamt beskattningssystem för moderbolag och dotterbolag hemmahörande

Skatteutskottets utlåtande 2013/14:SkU23 Subsidiaritetsprövning av kommissionens förslag om ändring av direktiv 2011/96/EU om ett gemensamt beskattningssystem för moderbolag och dotterbolag hemmahörande

Utdrag ur protokoll vid sammanträde 2013-10-15. Ändrad deklarationstidpunkt för mervärdesskatt. Förslaget föranleder följande yttrande av Lagrådet:

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-10-15 Närvarande: F.d. justitierådet Leif Thorsson samt justitieråden Gudmund Toijer och Olle Stenman. Ändrad deklarationstidpunkt för mervärdesskatt

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-10-15 Närvarande: F.d. justitierådet Leif Thorsson samt justitieråden Gudmund Toijer och Olle Stenman. Ändrad deklarationstidpunkt för mervärdesskatt

I promemorian föreslås ändringar i patientsäkerhetslagen (2010:659) när det gäller användandet av yrkestitlar för tillfälliga yrkesutövare.

när det gäller användandet av yrkestitlar för tillfälliga yrkesutövare.") Promemoria 2015-03-20 U2014/2885/UH Utbildningsdepartementet Universitets- och högskoleenheten Förslag till ytterligare lagändringar om tillfällig yrkesutövning till följd av yrkeskvalifikationsdirektivet

Promemoria 2015-03-20 U2014/2885/UH Utbildningsdepartementet Universitets- och högskoleenheten Förslag till ytterligare lagändringar om tillfällig yrkesutövning till följd av yrkeskvalifikationsdirektivet

Kostnader för personlig assistans

Socialutskottets betänkande 2007/08:SoU13 Kostnader för personlig assistans Sammanfattning I betänkandet behandlas regeringens proposition 2007/08:61 Kostnader för personlig assistans. Några följdmotioner

Socialutskottets betänkande 2007/08:SoU13 Kostnader för personlig assistans Sammanfattning I betänkandet behandlas regeringens proposition 2007/08:61 Kostnader för personlig assistans. Några följdmotioner

Utdrag ur protokoll vid sammanträde 2007-10-18

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-10-18 Närvarande: f.d. justitierådet Nina Pripp, f.d. regeringsrådet Bengt-Åke Nilsson och justitierådet Lars Dahllöf. Sänkt kapitalvinstbeskattning

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-10-18 Närvarande: f.d. justitierådet Nina Pripp, f.d. regeringsrådet Bengt-Åke Nilsson och justitierådet Lars Dahllöf. Sänkt kapitalvinstbeskattning

RP 91/2016 rd. Lagarna avses träda i kraft så snart möjligt.

Regeringens proposition till riksdagen med förslag till lagar om ändring av 33 c i inkomstskattelagen, av 6 a i lagen om beskattning av inkomst av näringsverksamhet samt av 3 i lagen om beskattning av

Regeringens proposition till riksdagen med förslag till lagar om ändring av 33 c i inkomstskattelagen, av 6 a i lagen om beskattning av inkomst av näringsverksamhet samt av 3 i lagen om beskattning av

huvudmannaskap för tillhandahållande av vissa kurser i läkares vidareutbildning.

Socialutskottets betänkande 2013/14:SoU5 Ändrat huvudmannaskap för tillhandahållande av vissa kurser i läkares vidareutbildning Sammanfattning I betänkandet behandlar utskottet regeringens proposition

Socialutskottets betänkande 2013/14:SoU5 Ändrat huvudmannaskap för tillhandahållande av vissa kurser i läkares vidareutbildning Sammanfattning I betänkandet behandlar utskottet regeringens proposition

Gallring ur belastningsregistret av. av uppgifter om unga lagöverträdare.

Justitieutskottets betänkande 2009/10:JuU28 Gallring ur belastningsregistret av uppgifter om unga lagöverträdare Sammanfattning I betänkandet behandlar utskottet proposition 2009/10:191 Gallring ur belastningsregistret

Justitieutskottets betänkande 2009/10:JuU28 Gallring ur belastningsregistret av uppgifter om unga lagöverträdare Sammanfattning I betänkandet behandlar utskottet proposition 2009/10:191 Gallring ur belastningsregistret

Utdrag ur protokoll vid sammanträde 2007-12-21. Den nya inskrivningsmyndigheten

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-12-21 Närvarande: F.d. justitierådet Nina Pripp, regeringsrådet Nils Dexe och justitierådet Lars Dahllöf. Den nya inskrivningsmyndigheten Enligt en lagrådsremiss

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-12-21 Närvarande: F.d. justitierådet Nina Pripp, regeringsrådet Nils Dexe och justitierådet Lars Dahllöf. Den nya inskrivningsmyndigheten Enligt en lagrådsremiss

Beskattning av Europabolag

Promemoria Dnr Fi 2004/721 2004-02-19 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning Per Classon Telefon 4051688 E-post per.classon@finance.ministry.se Beskattning av Europabolag

Promemoria Dnr Fi 2004/721 2004-02-19 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning Per Classon Telefon 4051688 E-post per.classon@finance.ministry.se Beskattning av Europabolag

RP 27/2006 rd. 1. Nuläge och föreslagna ändringar. Enligt artikel 8 b i direktivet skall medlemsstaterna

RP 27/2006 rd Regeringens proposition till Riksdagen med förslag till lagar om ändring av lönegarantilagen och lagen om lönegaranti för sjömän PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås

RP 27/2006 rd Regeringens proposition till Riksdagen med förslag till lagar om ändring av lönegarantilagen och lagen om lönegaranti för sjömän PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås

Elsäkerhetsverkets förslag till föreskrifter om ändring i ELSÄK-FS 2013:1

KONSEKVENSUTREDNING 1 (5) Kim Reenaas, Verksjurist Generaldirektörens stab 010-168 05 03 kim.reenaas@elsakerhetsverket.se 2015-03-15 Dnr 15EV4062 Elsäkerhetsverkets förslag till föreskrifter om ändring

KONSEKVENSUTREDNING 1 (5) Kim Reenaas, Verksjurist Generaldirektörens stab 010-168 05 03 kim.reenaas@elsakerhetsverket.se 2015-03-15 Dnr 15EV4062 Elsäkerhetsverkets förslag till föreskrifter om ändring

Sanktioner för överträdelser av nya EUregler

Miljö- och jordbruksutskottets betänkande 2009/10:MJU30 Sanktioner för överträdelser av nya EUregler om kemikalier Sammanfattning I betänkandet behandlar utskottet proposition 2009/10:211 Sanktioner för

Miljö- och jordbruksutskottets betänkande 2009/10:MJU30 Sanktioner för överträdelser av nya EUregler om kemikalier Sammanfattning I betänkandet behandlar utskottet proposition 2009/10:211 Sanktioner för

EUROPEISKA GEMENSKAPERNAS KOMMISSION. Förslag till RÅDETS FÖRORDNING

EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 16.5.2007 KOM(2007) 257 slutlig 2007/0091 (CNB) Förslag till RÅDETS FÖRORDNING om ändring av förordning (EG) nr 974/98 vad beträffar införandet av euron

EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 16.5.2007 KOM(2007) 257 slutlig 2007/0091 (CNB) Förslag till RÅDETS FÖRORDNING om ändring av förordning (EG) nr 974/98 vad beträffar införandet av euron

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2015:918 Utkom från trycket den 18 december 2015 utfärdad den 10 december 2015. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2015:918 Utkom från trycket den 18 december 2015 utfärdad den 10 december 2015. Enligt riksdagens beslut 1 föreskrivs

Beskattning av utomlands bosatta artister m.fl.

Kulturutskottets yttrande 2008/09:KrU5y Beskattning av utomlands bosatta artister m.fl. Till skatteutskottet Skatteutskottet har den 5 maj 2009 beslutat att ge kulturutskottet tillfälle att yttra sig över

Kulturutskottets yttrande 2008/09:KrU5y Beskattning av utomlands bosatta artister m.fl. Till skatteutskottet Skatteutskottet har den 5 maj 2009 beslutat att ge kulturutskottet tillfälle att yttra sig över

Deklarationsombud m.m. (prop. 2005/06: 31)

") Skatteutskottets betänkande 2005/06:SkU11 Deklarationsombud m.m. (prop. 2005/06: 31) Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om en ny lag om deklarationsombud. En fysisk

Skatteutskottets betänkande 2005/06:SkU11 Deklarationsombud m.m. (prop. 2005/06: 31) Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om en ny lag om deklarationsombud. En fysisk

En EU-rättslig anpassning av regelverket för sprutor och kanyler

Socialutskottets betänkande 2011/12:SoU24 En EU-rättslig anpassning av regelverket för sprutor och kanyler Sammanfattning I betänkandet behandlas regeringens proposition 2011/12:112 En EU-rättslig anpassning

Socialutskottets betänkande 2011/12:SoU24 En EU-rättslig anpassning av regelverket för sprutor och kanyler Sammanfattning I betänkandet behandlas regeringens proposition 2011/12:112 En EU-rättslig anpassning

Regeringens proposition 2007/08:162

Regeringens proposition 2007/08:162 Ändring i lagen om lägenhetsregister Prop. 2007/08:162 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 22 maj 2008 Fredrik Reinfeldt Anders Borg

Regeringens proposition 2007/08:162 Ändring i lagen om lägenhetsregister Prop. 2007/08:162 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 22 maj 2008 Fredrik Reinfeldt Anders Borg

Slopad särskild löneskatt för personer födda 1937 och tidigare

Finansdepartementet Skatte- och tullavdelningen Slopad särskild löneskatt för personer födda 1937 och tidigare September 2007 1 Innehållsförteckning 1 Lagtext...3 2 Ett avskaffande av särskild löneskatt

Finansdepartementet Skatte- och tullavdelningen Slopad särskild löneskatt för personer födda 1937 och tidigare September 2007 1 Innehållsförteckning 1 Lagtext...3 2 Ett avskaffande av särskild löneskatt

Överföring av periodiseringsfond och expansionsfond vid ombildning till aktiebolag, m.m. (prop. 2003/04:133)

") Skatteutskottets betänkande 2003/04:SkU33 Överföring av periodiseringsfond och expansionsfond vid ombildning till aktiebolag, m.m. (prop. 2003/04:133) Sammanfattning Utskottet tillstyrker regeringens förslag

Skatteutskottets betänkande 2003/04:SkU33 Överföring av periodiseringsfond och expansionsfond vid ombildning till aktiebolag, m.m. (prop. 2003/04:133) Sammanfattning Utskottet tillstyrker regeringens förslag

Immunitet och privilegier vid FN-möten i Sverige

Justitieutskottets betänkande 2003/04:JuU22 Immunitet och privilegier vid FN-möten i Sverige Sammanfattning I detta ärende behandlar utskottet regeringens proposition 2003/04:68. I propositionen föreslås

Justitieutskottets betänkande 2003/04:JuU22 Immunitet och privilegier vid FN-möten i Sverige Sammanfattning I detta ärende behandlar utskottet regeringens proposition 2003/04:68. I propositionen föreslås

Stärkt besittningsskydd för utsatta hyresgäster

Civilutskottets betänkande 2013/14:CU30 Stärkt besittningsskydd för utsatta hyresgäster Sammanfattning I betänkandet behandlar utskottet proposition 2013/14:195 Stärkt besittningsskydd för utsatta hyresgäster.

Civilutskottets betänkande 2013/14:CU30 Stärkt besittningsskydd för utsatta hyresgäster Sammanfattning I betänkandet behandlar utskottet proposition 2013/14:195 Stärkt besittningsskydd för utsatta hyresgäster.

2004-02-23 Fi2004/832

Promemoria 2004-02-23 Fi2004/832 Finansdepartementet Skatte- och tullavdelningen Enheten för internationella skattefrågor Cecilia Bohlin Telefon +46-8-405 1409 Telefax 202851 E-post cecilia.bohlin@finance.ministry.se

Promemoria 2004-02-23 Fi2004/832 Finansdepartementet Skatte- och tullavdelningen Enheten för internationella skattefrågor Cecilia Bohlin Telefon +46-8-405 1409 Telefax 202851 E-post cecilia.bohlin@finance.ministry.se

RP 305/2010 rd. I propositionen föreslås att lagen om besvärsnämnden. intressen skyddas genom sekretessen. Besvärsinstansernas

RP 305/2010 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av 17 i lagen om besvärsnämnden för social trygghet och 21 i lagen om försäkringsdomstolen PROPOSITIONENS HUVUDSAKLIGA

RP 305/2010 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av 17 i lagen om besvärsnämnden för social trygghet och 21 i lagen om försäkringsdomstolen PROPOSITIONENS HUVUDSAKLIGA

Rättelse i lagen om årsredovisning i kreditinstitut och värdepappersbolag

Finansutskottets betänkande 2011/12:FiU18 Rättelse i lagen om årsredovisning i kreditinstitut och värdepappersbolag Sammanfattning I betänkandet föreslår utskottet att riksdagen återställer en ändring

Finansutskottets betänkande 2011/12:FiU18 Rättelse i lagen om årsredovisning i kreditinstitut och värdepappersbolag Sammanfattning I betänkandet föreslår utskottet att riksdagen återställer en ändring

Utdrag ur protokoll vid sammanträde 2007-10-16

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-10-16 Närvarande: Regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Sekretess för uppgifter på de s.k. tsunamibanden

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-10-16 Närvarande: Regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Sekretess för uppgifter på de s.k. tsunamibanden

Lagrum: 5 kap. 2 a och 3, 25 a kap. 23 och 23 a, 48 kap. 26 och 27 inkomstskattelagen (1999:1229)

") HFD 2013 ref 52 Ett aktiebolag, som är delägare i en i utlandet delägarbeskattad juridisk person, har inte ansetts kunna kvitta sina kapitalförluster på delägarrätter som inte är näringsbetingade mot skattepliktiga

HFD 2013 ref 52 Ett aktiebolag, som är delägare i en i utlandet delägarbeskattad juridisk person, har inte ansetts kunna kvitta sina kapitalförluster på delägarrätter som inte är näringsbetingade mot skattepliktiga

Lag om att vissa äldre sedlar ska upphöra som lagliga betalningsmedel

Finansutskottets betänkande 2012/13:FiU8 Lag om att vissa äldre sedlar ska upphöra som lagliga betalningsmedel Sammanfattning Finansutskottet tillstyrker Riksbankens förslag i framställningen 2011/12:

Finansutskottets betänkande 2012/13:FiU8 Lag om att vissa äldre sedlar ska upphöra som lagliga betalningsmedel Sammanfattning Finansutskottet tillstyrker Riksbankens förslag i framställningen 2011/12:

KUPONGSKATT, SKATTEFLYKTSBESTÄMMELSE

PM KUPONGSKATT, SKATTEFLYKTSBESTÄMMELSE EU:s moder- och dotterbolagsdirektiv har den 27 januari 2015 kompletterats med en ny skatteflyktsbestämmelse. Skatteflyktsbestämmelsen har, såvitt avser kupongskatt,

PM KUPONGSKATT, SKATTEFLYKTSBESTÄMMELSE EU:s moder- och dotterbolagsdirektiv har den 27 januari 2015 kompletterats med en ny skatteflyktsbestämmelse. Skatteflyktsbestämmelsen har, såvitt avser kupongskatt,

Skattskyldighet till avkastningsskatt och ändrad deklarationstidpunkt för avkastningsskatt för vissa skattskyldiga

Lagrådsremiss Skattskyldighet till avkastningsskatt och ändrad deklarationstidpunkt för avkastningsskatt för vissa skattskyldiga Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 februari

Lagrådsremiss Skattskyldighet till avkastningsskatt och ändrad deklarationstidpunkt för avkastningsskatt för vissa skattskyldiga Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 februari

Yttrande över promemorian Förslag till ny lag om Pensionsmyndighetens premiepensionsverksamhet (Fi2016/01000/FPM)

") 2016-06-01 REMISSVAR Finansdepartementet FI Dnr 16-5204 Finansmarknadsavdelningen (Anges alltid vid svar) 103 33 Stockholm Skickas även med e-post till: fi.registrator@regeringskansliet.se Finansinspektionen

2016-06-01 REMISSVAR Finansdepartementet FI Dnr 16-5204 Finansmarknadsavdelningen (Anges alltid vid svar) 103 33 Stockholm Skickas även med e-post till: fi.registrator@regeringskansliet.se Finansinspektionen

Nya nordiska regler om makars förmögenhetsförhållanden

Civilutskottets betänkande 2006/07:CU29 Nya nordiska regler om makars förmögenhetsförhållanden Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/97:60. I propositionen föreslås

Civilutskottets betänkande 2006/07:CU29 Nya nordiska regler om makars förmögenhetsförhållanden Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/97:60. I propositionen föreslås

1 LAGRÅDET. Utdrag ur protokoll vid sammanträde 2012-02-21

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2012-02-21 Närvarande: F.d. justitieråden Inger Nyström och Dag Victor samt justitierådet Lennart Hamberg Genomförande av EU-direktivet om mänskliga organ

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2012-02-21 Närvarande: F.d. justitieråden Inger Nyström och Dag Victor samt justitierådet Lennart Hamberg Genomförande av EU-direktivet om mänskliga organ

Förslag om utskottsinitiativ om ändrad skiktgräns för statlig inkomstskatt

Skatteutskottets yttrande 2013/14:SkU4y Förslag om utskottsinitiativ om ändrad skiktgräns för statlig inkomstskatt Till finansutskottet Finansutskottet har den 21 november 2013 beslutat bereda skatteutskottet

Skatteutskottets yttrande 2013/14:SkU4y Förslag om utskottsinitiativ om ändrad skiktgräns för statlig inkomstskatt Till finansutskottet Finansutskottet har den 21 november 2013 beslutat bereda skatteutskottet

Immunitet för stater och deras egendom

Justitieutskottets betänkande 2009/10:JuU2 Immunitet för stater och deras egendom Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2008/09:204 Immunitet för stater och deras egendom.

Justitieutskottets betänkande 2009/10:JuU2 Immunitet för stater och deras egendom Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2008/09:204 Immunitet för stater och deras egendom.

Ändrade regler om beskattning av vissa penninglån och slopande av avdragsrätten för ränta på sådana lån

Skatteutskottets betänkande 2009/10:SkU11 Ändrade regler om beskattning av vissa penninglån och slopande av avdragsrätten för ränta på sådana lån Sammanfattning I betänkandet tillstyrker utskottet regeringens

Skatteutskottets betänkande 2009/10:SkU11 Ändrade regler om beskattning av vissa penninglån och slopande av avdragsrätten för ränta på sådana lån Sammanfattning I betänkandet tillstyrker utskottet regeringens

Lagrum: 17 kap. 1 första stycket lagen (1962:381) om allmän försäkring

om allmän försäkring") HFD 2013 ref 29 Minskning av en retroaktivt beviljad sjukersättning med sjukpenning som tidigare betalats ut för en del av den retroaktiva perioden skulle göras för den retroaktiva perioden i dess helhet.

HFD 2013 ref 29 Minskning av en retroaktivt beviljad sjukersättning med sjukpenning som tidigare betalats ut för en del av den retroaktiva perioden skulle göras för den retroaktiva perioden i dess helhet.

RP 211/2006 rd. i det sjätte mervärdesskattedirektivet. I domen fastställs således att samma bestämmelser

RP 211/2006 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av i mervärdesskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att bestämmelsen om skatteombud

RP 211/2006 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av i mervärdesskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att bestämmelsen om skatteombud

Indelning i utgiftsområden

Utbildningsutskottets yttrande 2015/16:UbU9y Indelning i utgiftsområden Till konstitutionsutskottet Konstitutionsutskottet har gett utbildningsutskottet tillfälle att yttra sig över proposition 2015/16:100

Utbildningsutskottets yttrande 2015/16:UbU9y Indelning i utgiftsområden Till konstitutionsutskottet Konstitutionsutskottet har gett utbildningsutskottet tillfälle att yttra sig över proposition 2015/16:100

Beskattning av lokalanställd personal vid utländska beskickningar och konsulat i Sverige (prop. 2003/04:151)

") Skatteutskottets betänkande 2003/04:SkU37 Beskattning av lokalanställd personal vid utländska beskickningar och konsulat i Sverige (prop. 2003/04:151) Sammanfattning I betänkandet tillstyrker utskottet

Skatteutskottets betänkande 2003/04:SkU37 Beskattning av lokalanställd personal vid utländska beskickningar och konsulat i Sverige (prop. 2003/04:151) Sammanfattning I betänkandet tillstyrker utskottet

5. Motion om policy för besvarande av post yttrande Dnr 2015/465-109

SAMMANTRÄDESPROTOKOLL Kommunfullmäktige 13 (42) 2016-03-21 Kf 5. Motion om policy för besvarande av post yttrande Dnr 2015/465-109 Mariann Gustafsson (V) har 19 oktober 2015 väckt en motion om policy för

SAMMANTRÄDESPROTOKOLL Kommunfullmäktige 13 (42) 2016-03-21 Kf 5. Motion om policy för besvarande av post yttrande Dnr 2015/465-109 Mariann Gustafsson (V) har 19 oktober 2015 väckt en motion om policy för

Uteslutning av företag som är registrerade i skatteparadis från stadens upphandlingar Motion (2011:64) av Ann-Margarethe Livh (V)

av Ann-Margarethe Livh (V)") Utlåtande 2012: RI (Dnr 309-2043/2011) Uteslutning av företag som är registrerade i skatteparadis från stadens upphandlingar Motion (2011:64) av Ann-Margarethe Livh (V) Kommunstyrelsen föreslår att kommunfullmäktige

Utlåtande 2012: RI (Dnr 309-2043/2011) Uteslutning av företag som är registrerade i skatteparadis från stadens upphandlingar Motion (2011:64) av Ann-Margarethe Livh (V) Kommunstyrelsen föreslår att kommunfullmäktige

Infektion med ebolavirus

Socialutskottets betänkande 2014/15:SoU5 Infektion med ebolavirus UT Sammanfattning I betänkandet behandlas regeringens proposition 2014/15:38 Infektion med ebolavirus och sex motionsyrkanden från allmänna

Socialutskottets betänkande 2014/15:SoU5 Infektion med ebolavirus UT Sammanfattning I betänkandet behandlas regeringens proposition 2014/15:38 Infektion med ebolavirus och sex motionsyrkanden från allmänna

RP 244/2010 rd. till ett belopp som motsvarar den apoteksavgift som har betalats för deras apoteksrörelse.

Regeringens proposition till Riksdagen med förslag till lagar om ändring av 2 och 6 i lagen om apoteksavgift samt av 75 och 92 a i universitetslagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition

Regeringens proposition till Riksdagen med förslag till lagar om ändring av 2 och 6 i lagen om apoteksavgift samt av 75 och 92 a i universitetslagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition

Anmälan om svar på remiss Internationella skolor (U2014/5177/S) Remiss från Utbildningsdepartementet Remisstid den 2 december 2014

Remiss från Utbildningsdepartementet Remisstid den 2 december 2014") PM 2014: RIV (Dnr 001-1181/2014) Anmälan om svar på remiss Internationella skolor (U2014/5177/S) Remiss från Utbildningsdepartementet Remisstid den 2 december 2014 Borgarrådsberedningen föreslår att kommunstyrelsen

PM 2014: RIV (Dnr 001-1181/2014) Anmälan om svar på remiss Internationella skolor (U2014/5177/S) Remiss från Utbildningsdepartementet Remisstid den 2 december 2014 Borgarrådsberedningen föreslår att kommunstyrelsen

Begränsad uppräkning av den nedre skiktgränsen för statlig inkomstskatt för 2017

Finansdepartementet Skatte- och tullavdelningen Begränsad uppräkning av den nedre skiktgränsen för statlig inkomstskatt för 2017 Februari 2016 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till

Finansdepartementet Skatte- och tullavdelningen Begränsad uppräkning av den nedre skiktgränsen för statlig inkomstskatt för 2017 Februari 2016 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till

Ny lag om rätt till ledighet för att på grund av sjukdom prova annat arbete

Socialförsäkringsutskottets yttrande 2007/08:SfU5y Ny lag om rätt till ledighet för att på grund av sjukdom prova annat arbete Till arbetsmarknadsutskottet Arbetsmarknadsutskottet har den 8 maj 2008 beslutat

Socialförsäkringsutskottets yttrande 2007/08:SfU5y Ny lag om rätt till ledighet för att på grund av sjukdom prova annat arbete Till arbetsmarknadsutskottet Arbetsmarknadsutskottet har den 8 maj 2008 beslutat

Promemorian Vissa ändringar i lagen (2003:389) om elektronisk kommunikation

om elektronisk kommunikation") REMISSYTTRANDE 1 (5) Datum Dnr 2008-12-15 AdmD-407-2008 Näringsdepartementet 103 33 Stockholm Promemorian Vissa ändringar i lagen (2003:389) om elektronisk kommunikation Sammanfattning Kammarrätten avstyrker

REMISSYTTRANDE 1 (5) Datum Dnr 2008-12-15 AdmD-407-2008 Näringsdepartementet 103 33 Stockholm Promemorian Vissa ändringar i lagen (2003:389) om elektronisk kommunikation Sammanfattning Kammarrätten avstyrker

Socialstyrelsens författningssamling

SOSFS 2008:20 (M och S) Föreskrifter Ändring i föreskrifterna och allmänna råden (SOSFS 2007:10) om samordning av insatser för habilitering och rehabilitering Socialstyrelsens författningssamling I Socialstyrelsens

SOSFS 2008:20 (M och S) Föreskrifter Ändring i föreskrifterna och allmänna råden (SOSFS 2007:10) om samordning av insatser för habilitering och rehabilitering Socialstyrelsens författningssamling I Socialstyrelsens

Lag om ändring i lagen (1988:1385) om Sveriges riksbank

om Sveriges riksbank") Framställning till riksdagen 2009/10: RB5 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Riksbanken föreslår i denna framställning att riksdagen antar Riksbankens förslag till ändring

Framställning till riksdagen 2009/10: RB5 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Riksbanken föreslår i denna framställning att riksdagen antar Riksbankens förslag till ändring

Beskattning av viss privatinförsel av tobaksvaror, m.m. (prop. 2003/04:117)

") Skatteutskottets betänkande 2003/04:SkU30 Beskattning av viss privatinförsel av tobaksvaror, m.m. (prop. 2003/04:117) Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition

Skatteutskottets betänkande 2003/04:SkU30 Beskattning av viss privatinförsel av tobaksvaror, m.m. (prop. 2003/04:117) Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition

Fortsatt giltighet av lagen om vissa register för forskning

Utbildningsutskottets betänkande 2015/16:UbU3 Fortsatt giltighet av lagen om vissa register för forskning Sammanfattning I betänkandet behandlar utbildningsutskottet regeringens förslag i proposition 2014/15:121

Utbildningsutskottets betänkande 2015/16:UbU3 Fortsatt giltighet av lagen om vissa register för forskning Sammanfattning I betänkandet behandlar utbildningsutskottet regeringens förslag i proposition 2014/15:121

Rådets direktiv 98/59/EG av den 20 juli 1998 om tillnärmning av medlemsstaternas lagstiftning om kollektiva uppsägningar

Rådets direktiv 98/59/EG av den 20 juli 1998 om tillnärmning av medlemsstaternas lagstiftning om kollektiva uppsägningar Europeiska gemenskapernas officiella tidning nr L 225, 12/08/1998 s. 0016-0021 EUROPEISKA

Rådets direktiv 98/59/EG av den 20 juli 1998 om tillnärmning av medlemsstaternas lagstiftning om kollektiva uppsägningar Europeiska gemenskapernas officiella tidning nr L 225, 12/08/1998 s. 0016-0021 EUROPEISKA

Yttrande över departementspromemorian Bortom fagert tal Om bristande tillgänglighet som diskriminering (Ds 2010:20)

") 1 (5) Landstingsstyrelsens förvaltning Administration Handläggare: Elisabet Åman Landstingsstyrelsen Yttrande över departementspromemorian Bortom fagert tal Om bristande tillgänglighet som diskriminering

1 (5) Landstingsstyrelsens förvaltning Administration Handläggare: Elisabet Åman Landstingsstyrelsen Yttrande över departementspromemorian Bortom fagert tal Om bristande tillgänglighet som diskriminering

FÖRSLAG TILL YTTRANDE

EUROPAPARLAMENTET 1999 Budgetutskottet 2004 PRELIMINÄR VERSION 2003/0039(COD) 4 april 2003 FÖRSLAG TILL YTTRANDE från budgetutskottet till utskottet för konstitutionella frågor över förslaget till Europaparlamentets

EUROPAPARLAMENTET 1999 Budgetutskottet 2004 PRELIMINÄR VERSION 2003/0039(COD) 4 april 2003 FÖRSLAG TILL YTTRANDE från budgetutskottet till utskottet för konstitutionella frågor över förslaget till Europaparlamentets

Lag om ändring i lagen (1988:1385) om Sveriges riksbank

om Sveriges riksbank") Finansutskottets betänkande 2009/10:FiU28 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Finansutskottet behandlar i detta betänkande Riksbankens framställning 2009/10:RB5 Lag om

Finansutskottets betänkande 2009/10:FiU28 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Finansutskottet behandlar i detta betänkande Riksbankens framställning 2009/10:RB5 Lag om

Utdrag ur protokoll vid sammanträde 2016-04-12

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-04-12 Närvarande: F.d. justitieråden Severin Blomstrand och Annika Brickman samt justitierådet Agneta Bäcklund. Fjärrundervisning och entreprenad nya

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-04-12 Närvarande: F.d. justitieråden Severin Blomstrand och Annika Brickman samt justitierådet Agneta Bäcklund. Fjärrundervisning och entreprenad nya

Svensk författningssamling

Svensk författningssamling Lag om ändring i skollagen (2010:800); SFS 2015:246 Utkom från trycket den 12 maj 2015 utfärdad den 30 april 2015. Enligt riksdagens beslut 1 föreskrivs i fråga om skollagen

Svensk författningssamling Lag om ändring i skollagen (2010:800); SFS 2015:246 Utkom från trycket den 12 maj 2015 utfärdad den 30 april 2015. Enligt riksdagens beslut 1 föreskrivs i fråga om skollagen

Regeringens skrivelse 2008/09:122

Regeringens skrivelse 2008/09:122 Meddelande om kommande förslag om ändringar i reglerna om beskattning av vissa penninglån och slopande av avdragsrätten för ränta på sådana lån Skr. 2008/09:122 Regeringen

Regeringens skrivelse 2008/09:122 Meddelande om kommande förslag om ändringar i reglerna om beskattning av vissa penninglån och slopande av avdragsrätten för ränta på sådana lån Skr. 2008/09:122 Regeringen

PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL MOTIVERING

Regeringens proposition till Riksdagen med förslag till lag om ändring av 24 och 25 kap. i kyrkolagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I kyrkolagen föreslås ändringar som föranleds av revideringen

Regeringens proposition till Riksdagen med förslag till lag om ändring av 24 och 25 kap. i kyrkolagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I kyrkolagen föreslås ändringar som föranleds av revideringen

Genomförande av ändringar i fusionsdirektivet (prop. 2006/07:2)

") Skatteutskottets betänkande 2006/07:SkU2 Genomförande av ändringar i fusionsdirektivet (prop. 2006/07:2) Sammanfattning Utskottet tillstyrker regeringens förslag om att genomföra den lagstiftning som kvarstår

Skatteutskottets betänkande 2006/07:SkU2 Genomförande av ändringar i fusionsdirektivet (prop. 2006/07:2) Sammanfattning Utskottet tillstyrker regeringens förslag om att genomföra den lagstiftning som kvarstår

Vägledning. De nordiska konsumentombudsmännens ståndpunkt om dold marknadsföring

Vägledning De nordiska konsumentombudsmännens ståndpunkt om dold marknadsföring De nordiska konsumentombudsmännens ståndpunkt om dold marknadsföring 10 maj 2016. Översättning till svenska. Innehållsförteckning

Vägledning De nordiska konsumentombudsmännens ståndpunkt om dold marknadsföring De nordiska konsumentombudsmännens ståndpunkt om dold marknadsföring 10 maj 2016. Översättning till svenska. Innehållsförteckning

Ersättningsperiod vid anmälan om höjd inkomst och beslut om sjukpenninggrundande inkomst (SGI) för förfluten tid

för förfluten tid") Ersättningsperiod vid anmälan om höjd inkomst och beslut om sjukpenninggrundande inkomst (SGI) för förfluten tid Försäkringskassans ställningstagande 1. När en ersättningsperiod påbörjas En ersättningsperiod

Ersättningsperiod vid anmälan om höjd inkomst och beslut om sjukpenninggrundande inkomst (SGI) för förfluten tid Försäkringskassans ställningstagande 1. När en ersättningsperiod påbörjas En ersättningsperiod

Svensk författningssamling

Svensk författningssamling Lag om ändring i kupongskattelagen (1970:624); SFS 2016:52 Utkom från trycket den 16 februari 2016 utfärdad den 4 februari 2016. Enligt riksdagens beslut 1 föreskrivs att 2,

Svensk författningssamling Lag om ändring i kupongskattelagen (1970:624); SFS 2016:52 Utkom från trycket den 16 februari 2016 utfärdad den 4 februari 2016. Enligt riksdagens beslut 1 föreskrivs att 2,

1994 rd- RP 2. MOTIVERING l. Nuläge och de föreslagna ändringarna

1994 rd- RP 2 Regeringens proposition till Riksdagen med förslag till lag om ändring av lagen om beskattning av person med anställning vid Nordiska Investeringsbanken och lag om ändring av 2 och 5 lagen

1994 rd- RP 2 Regeringens proposition till Riksdagen med förslag till lag om ändring av lagen om beskattning av person med anställning vid Nordiska Investeringsbanken och lag om ändring av 2 och 5 lagen

Genomförande av vägarbetstidsdirektivet för egenföretagare

Trafikutskottets betänkande 2011/12:TU11 Genomförande av vägarbetstidsdirektivet för egenföretagare Sammanfattning I detta betänkande behandlar utskottet proposition 2011/12:69 Genomförande av vägarbetstidsdirektivet

Trafikutskottets betänkande 2011/12:TU11 Genomförande av vägarbetstidsdirektivet för egenföretagare Sammanfattning I detta betänkande behandlar utskottet proposition 2011/12:69 Genomförande av vägarbetstidsdirektivet

Förslag till kommunfullmäktige

Kommunstyrelsen 2015-08-11 1(2) 172 Svar på medborgarförslag - Arbeta för en lagändring så att ledamöter som lämnar ett parti samtidigt måste lämna sin plats i kommunfullmäktige, (KSKF/2015:196) Beslut

Kommunstyrelsen 2015-08-11 1(2) 172 Svar på medborgarförslag - Arbeta för en lagändring så att ledamöter som lämnar ett parti samtidigt måste lämna sin plats i kommunfullmäktige, (KSKF/2015:196) Beslut

Sammanfattning. Utgångspunkter

Sammanfattning Utgångspunkter En del av vårt uppdrag har varit att överväga om det är ändamålsenligt med en uppdelning mellan å ena sidan bestämmelserna i 15 kap. sekretesslagen om registrering av allmänna

Sammanfattning Utgångspunkter En del av vårt uppdrag har varit att överväga om det är ändamålsenligt med en uppdelning mellan å ena sidan bestämmelserna i 15 kap. sekretesslagen om registrering av allmänna

Socialdepartementet Ränta och dröjsmålsränta vid återbetalning av sjukersättning enligt 37 kap. socialförsäkringsbalken

S2013/8194/SF Socialdepartementet Ränta och dröjsmålsränta vid återbetalning av sjukersättning enligt 37 kap. socialförsäkringsbalken 3 Förord Denna promemoria har utarbetats av en arbetsgrupp inom Socialdepartementet.

S2013/8194/SF Socialdepartementet Ränta och dröjsmålsränta vid återbetalning av sjukersättning enligt 37 kap. socialförsäkringsbalken 3 Förord Denna promemoria har utarbetats av en arbetsgrupp inom Socialdepartementet.

EUROPAPARLAMENTET. Utskottet för sysselsättning och socialfrågor

EUROPAPARLAMENTET 1999 2004 Utskottet för sysselsättning och socialfrågor 17 september 2002 PE 316.369/9-23 ÄNDRINGSFÖRSLAG 9-23 Förslag till betänkande (PE 316.369) Manuel Pérez Álvarez Tillämpning på

EUROPAPARLAMENTET 1999 2004 Utskottet för sysselsättning och socialfrågor 17 september 2002 PE 316.369/9-23 ÄNDRINGSFÖRSLAG 9-23 Förslag till betänkande (PE 316.369) Manuel Pérez Álvarez Tillämpning på

Landstingsstyrelsens förslag till beslut

FÖRSLAG 2004:33 1 (7) Landstingsstyrelsens förslag till beslut Utvidgning av patientnämndens verksamhetsområde samt ändring av reglemente Föredragande landstingsråd: Ingela Nylund Watz Ärendet Patientnämnden

FÖRSLAG 2004:33 1 (7) Landstingsstyrelsens förslag till beslut Utvidgning av patientnämndens verksamhetsområde samt ändring av reglemente Föredragande landstingsråd: Ingela Nylund Watz Ärendet Patientnämnden

Skatteavtal mellan Sverige och Polen (prop. 2004/05:121)

") Skatteutskottets betänkande 2004/05:SkU29 Skatteavtal mellan Sverige och Polen (prop. 2004/05:121) Sammanfattning Utskottet tillstyrker regeringens förslag om ett nytt skatteavtal med Polen. Förslaget

Skatteutskottets betänkande 2004/05:SkU29 Skatteavtal mellan Sverige och Polen (prop. 2004/05:121) Sammanfattning Utskottet tillstyrker regeringens förslag om ett nytt skatteavtal med Polen. Förslaget

Regeringskansliet Faktapromemoria 2015/16:FPM40. Direktiv om åtgärder avseende tillgänglighetskrav för produkter och tjänster. Dokumentbeteckning

Regeringskansliet Faktapromemoria Direktiv om åtgärder avseende tillgänglighetskrav för produkter och tjänster Socialdepartementet 2015-12-09 Dokumentbeteckning KOM (2015) 615 final Förslag till EUROPA

Regeringskansliet Faktapromemoria Direktiv om åtgärder avseende tillgänglighetskrav för produkter och tjänster Socialdepartementet 2015-12-09 Dokumentbeteckning KOM (2015) 615 final Förslag till EUROPA

Allmänna avdrag, Avsnitt 10 125. 10 Allmänna avdrag

Allmänna avdrag, Avsnitt 10 125 10 Allmänna avdrag 62 kap. IL prop. 1973:181, bet. 1973:SkU68 prop. 1983/84:140, bet. 1983/84:SkU52 prop. 1985/86:12, bet. 1985/86:SkU4 prop. 1989/90:110 s. 364 366, SkU30

Allmänna avdrag, Avsnitt 10 125 10 Allmänna avdrag 62 kap. IL prop. 1973:181, bet. 1973:SkU68 prop. 1983/84:140, bet. 1983/84:SkU52 prop. 1985/86:12, bet. 1985/86:SkU4 prop. 1989/90:110 s. 364 366, SkU30

Regeringens proposition till Riksdagen med förslag till lag om ändring av 30 och 31 lagen om ortodoxa kyrkosamfundet

Regeringens proposition till Riksdagen med förslag till lag om ändring av 30 och lagen om ortodoxa kyrkosamfundet PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att begreppet skatteöre

Regeringens proposition till Riksdagen med förslag till lag om ändring av 30 och lagen om ortodoxa kyrkosamfundet PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att begreppet skatteöre

Informationsmeddelande IM2013: 041 2013-04-05

Informationsmeddelande IM2013: 041 2013-04-05 1 (6) Ett IM gäller i högst ett år från utgivningsdatum, men kan upphöra att gälla tidigare. För korrekt information om vilka IM som är giltiga, titta alltid

Informationsmeddelande IM2013: 041 2013-04-05 1 (6) Ett IM gäller i högst ett år från utgivningsdatum, men kan upphöra att gälla tidigare. För korrekt information om vilka IM som är giltiga, titta alltid

Sammanfattning på lättläst svenska

Sammanfattning på lättläst svenska Utredningen skulle utreda och lämna förslag i vissa frågor som handlar om svenskt medborgarskap. Svenskt medborgarskap i dag Vissa personer blir svenska medborgare när

Sammanfattning på lättläst svenska Utredningen skulle utreda och lämna förslag i vissa frågor som handlar om svenskt medborgarskap. Svenskt medborgarskap i dag Vissa personer blir svenska medborgare när

1. Problemet. Myndigheten för samhällsskydd och beredskap Konsekvensutredning 1 (5) Datum 2009-12-14

Datum 2009-12-14") samhällsskydd och beredskap Konsekvensutredning 1 (5) Ert datum Er referens Avdelningen för risk- och sårbarhetsreducerande arbete Enheten för skydd av samhällsviktig verksamhet Jens Hagberg 010-240 51

samhällsskydd och beredskap Konsekvensutredning 1 (5) Ert datum Er referens Avdelningen för risk- och sårbarhetsreducerande arbete Enheten för skydd av samhällsviktig verksamhet Jens Hagberg 010-240 51

Framställning till riksdagen. Lag om ändring i lagen (1988:1385) om Sveriges riksbank

om Sveriges riksbank") Framställning till riksdagen 2009/10: RB5 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Riksbanken föreslår i denna framställning att riksdagen antar Riksbankens förslag till ändring

Framställning till riksdagen 2009/10: RB5 Lag om ändring i lagen (1988:1385) om Sveriges riksbank Sammanfattning Riksbanken föreslår i denna framställning att riksdagen antar Riksbankens förslag till ändring

Svensk författningssamling

Svensk författningssamling Lag om ändring i skollagen (1985:1100); SFS 2006:528 Utkom från trycket den 14 juni 2006 utfärdad den 1 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om skollagen

Svensk författningssamling Lag om ändring i skollagen (1985:1100); SFS 2006:528 Utkom från trycket den 14 juni 2006 utfärdad den 1 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om skollagen

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (6) meddelad i Stockholm den 14 juni 2010 KLAGANDE AA MOTPART Försäkringskassan 103 51 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Göteborgs dom den 3 april 2008 i mål nr 4221-07,

REGERINGSRÄTTENS DOM 1 (6) meddelad i Stockholm den 14 juni 2010 KLAGANDE AA MOTPART Försäkringskassan 103 51 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Göteborgs dom den 3 april 2008 i mål nr 4221-07,

Utdrag ur protokoll vid sammanträde 2013-05-28. Preskription och information i försäkringssammanhang

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-05-28 Närvarande: F.d. justitieråden Susanne Billum och Dag Victor samt justitierådet Annika Brickman. Preskription och information i försäkringssammanhang

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2013-05-28 Närvarande: F.d. justitieråden Susanne Billum och Dag Victor samt justitierådet Annika Brickman. Preskription och information i försäkringssammanhang

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2002:419 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2002:419 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs i fråga om

Ändrad rätt till ersättning för viss mervärdesskatt för kommuner

Finansdepartementet Avdelningen för offentlig förvaltning Ändrad rätt till ersättning för viss mervärdesskatt för kommuner Maj 2016 Promemorians huvudsakliga innehåll Enligt lagen (2005:807) om ersättning

Finansdepartementet Avdelningen för offentlig förvaltning Ändrad rätt till ersättning för viss mervärdesskatt för kommuner Maj 2016 Promemorians huvudsakliga innehåll Enligt lagen (2005:807) om ersättning

Utdrag ur protokoll vid sammanträde 2007-12-06. Elektronisk ingivning för ekonomiska föreningar och vissa andra företag, m.m.

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-12-06 Närvarande: F.d. regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Elektronisk ingivning för ekonomiska

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-12-06 Närvarande: F.d. regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Elektronisk ingivning för ekonomiska

Begränsad uppräkning av den övre skiktgränsen för statlig inkomstskatt för 2017

Finansdepartementet Skatte- och tullavdelningen Begränsad uppräkning av den övre skiktgränsen för statlig inkomstskatt för 2017 April 2016 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag

Finansdepartementet Skatte- och tullavdelningen Begränsad uppräkning av den övre skiktgränsen för statlig inkomstskatt för 2017 April 2016 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2001:328 Utkom från trycket den 12 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2001:328 Utkom från trycket den 12 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga om

Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Beskattning av utländska socialförsäkringspensioner Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 7 maj 2015 Magdalena Andersson Peter Ljungqvist (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Beskattning av utländska socialförsäkringspensioner Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 7 maj 2015 Magdalena Andersson Peter Ljungqvist (Finansdepartementet) Lagrådsremissens

Svensk författningssamling

Svensk författningssamling Förordning om överlämnande till Sverige enligt en europeisk arresteringsorder; SFS 2003:1178 Utkom från trycket den 30 december 2003 utfärdad den 18 december 2003. Regeringen

Svensk författningssamling Förordning om överlämnande till Sverige enligt en europeisk arresteringsorder; SFS 2003:1178 Utkom från trycket den 30 december 2003 utfärdad den 18 december 2003. Regeringen

Ansökan från AB Svenska Spel om tillstånd enligt lotterilagen att anordna spel på värdeautomater

Regeringsbeslut 2013-12-12 Finansdepartementet AB Svenska Spel Sturegatan 11 106 10 Stockholm Ansökan från AB Svenska Spel om tillstånd enligt lotterilagen att anordna spel på värdeautomater 1 bilaga Regeringens

Regeringsbeslut 2013-12-12 Finansdepartementet AB Svenska Spel Sturegatan 11 106 10 Stockholm Ansökan från AB Svenska Spel om tillstånd enligt lotterilagen att anordna spel på värdeautomater 1 bilaga Regeringens

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om beskattning av delägare m.fl. i fåmansföretag och fåmanshandelsbolag Skatteverket lämnar följande allmänna råd om beskattning av

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om beskattning av delägare m.fl. i fåmansföretag och fåmanshandelsbolag Skatteverket lämnar följande allmänna råd om beskattning av

Lag. om ändring av lagen om förskottsuppbörd

Lag om ändring av lagen om förskottsuppbörd I enlighet med riksdagens beslut upphävs i lagen om förskottsuppbörd (1118/1996) 21, 32, 33, 33 a, 33 b och 36, 4 kap., 47 och 49 53 samt 7 kap., av dem 21,

Lag om ändring av lagen om förskottsuppbörd I enlighet med riksdagens beslut upphävs i lagen om förskottsuppbörd (1118/1996) 21, 32, 33, 33 a, 33 b och 36, 4 kap., 47 och 49 53 samt 7 kap., av dem 21,