RUTIN FÖR UNDVIKANDE AV LAGERSKATT PÅ FLYGBENSIN PER DEN 1 JULI 2008.

|

|

|

- Emil Dahlberg

- för 8 år sedan

- Visningar:

Transkript

1 RUTIN FÖR UNDVIKANDE AV LAGERSKATT PÅ FLYGBENSIN PER DEN 1 JULI Sollentuna den 23 juni 2008 Bakgrund Skatteverket i Ludvika har nyligen lämnat nya uppgifter som öppnar för nya möjligheter att inte betala lagerskatt i onödan. Enligt lag skall den som den 1 juli 2008 innehar > liter obeskattad flygbensin betala lagerskatt till staten. Lagerskatt tages endast ut för den del av flygbensinen som överstiger 1000 liter och som lagras på annat sätt än i ett luftfartyg. Skattepliktigt lager om > liter skall deklareras och skatt vara inbetald senast den 26 augusti I förarbetena till lagen anges att endast den som är godkänd skattebefriad förbrukare äger rätt att köpa obeskattad flygbensin om den inte fylls direkt in i ett luftfartygs tankar. Detta skulle innebära att endast den som är godkänd skattebefriad förbrukare äger rätt att hålla 1000 liter obeskattad den 1 juli I regeringens proposition 2007/08:122 anges följande:

2 C:\Users\Lars Hjelmberg\Documents\TXTHJELM\Tolkning av lagerskatten.doc 21:55 Page 2 of 6

3 Många bränslekunder är baserade på flygplatser där tankning sker av bränslebolagets personal och har därför ej brytt sig om att skaffa godkännande som skattebefriad förbrukare från Skatteverket. Andra kunder är delägare i luftfartyg där ex.vis endast en av delägarna sökt godkännande. Eftersom lagen även ger dessa förbrukare av obeskattad flygbensin rätt att hålla 1000 liter obeskattat den 1 juli 2008 har Skatteverket överhopats med en mängd nya ansökningar om godkännanden. Skatteverket har i samband därvid meddelat en ny tolkning som underlättar för de förbrukare som inte är godkända registrerade förbrukare hos Skatteverket att ändå hålla 1000 liter i lager utan skatt den 1 juli Skatteverket i Ludvika har meddelat följande beslut på en direkt fråga: (texten hämtad från e-post meddelande KSAK A 13-08). Varje person får lagra upp till 1000 liter flygbensin skattefritt. Det är bränsleleverantören som avgör om flygbensinen kan levereras utan skatt. Ibland kan denne kräva att man ska vara godkänd av Skatteverket som s.k. skattebefriad förbrukare. Handläggningstiden för att bli godkänd är över en månad varför detta inte är något alternativ i nuläget. Samma regler gäller oavsett om flygplanet är utlandsregistrerat. Med vänlig hälsning Erik Eriksson Skatteverket, Storföretagsskattekontoret" Hjelmco Oil:s tolkning av Skatteverkets beslut och vårt förslag till teknisk lösning: Hjelmco vill gärna medverka till att så många som möjligt som har laglig rätt att köpa obeskattad flygbensin och hålla 1000 liter obeskattat i lager den 1 juli 2008 får möjlighet till detta. Hjelmco:s tolkning av ovanstående beslut är att vårt ansvar är att säkerställa att obeskattad flygbensin som levereras av oss endast används för framdrivande av luftfartyg och att reglerna för hantering av obeskattad flygbensin följs. Med texten varje person tolkar Hjelmco var och en som skulle kunna bli godkänd av Skatteverket som skattebefriad förbrukare vid ett ansökningsförfarande om handläggningstiden (tom den siste juni 2008) inte lagt hinder för detta. Inom denna kategori återfinns enligt Hjelmco:s tolkning samtliga innehavare av giltiga flygcertifikat och som har tillgång till ett luftfartyg där personen ifråga själv kan förbruka den obeskattade flygbensinen. C:\Users\Lars Hjelmberg\Documents\TXTHJELM\Tolkning av lagerskatten.doc 21:55 Page 3 of 6

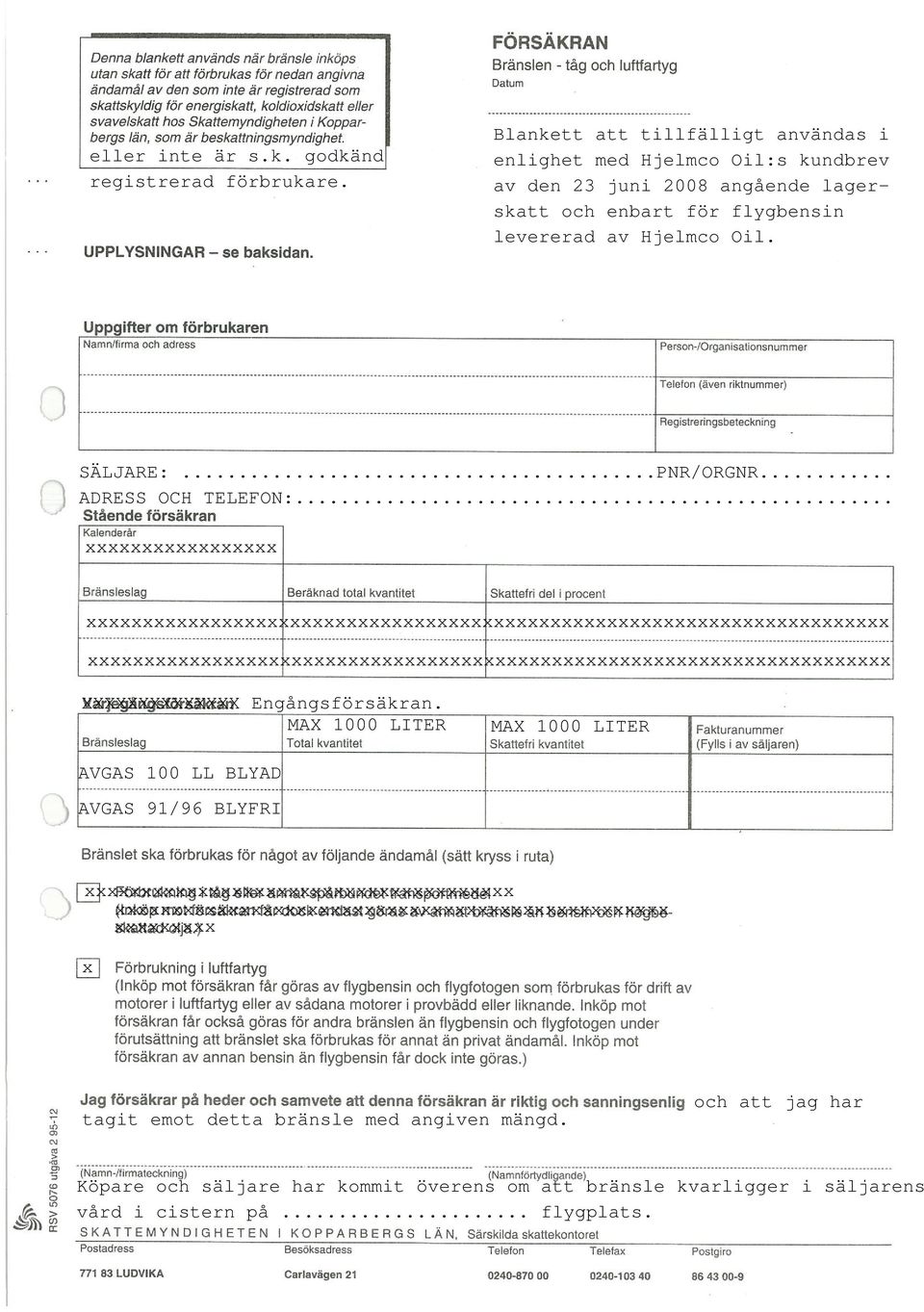

4 Hos Luftfartsstyrelsen registrerade delägare i ett luftfartyg eller aktivt flygande medlemmar i en flygklubb är enligt Hjelmco exempel på personer som själva förbrukar bränsle i ett luftfartyg och där det med rimliga medel kan säkerställas att obeskattad flygbensin inte används till annat än att driva ett luftfartyg. För Hjelmco:s del är det viktigt att säkerställa att den som köper in obeskattat bränsle är medveten om att bränslet endast får användas till framdrivande av luftfartyg, och att vederbörande om bränslet används för annat ändamål är medveten om att skattskyldighet inträder. När det gäller AVGAS 100 LL föreligger förbud att brukas för annat än flygändamål då bränslet innehåller bly. För några år sedan och tiden innan man skulle vara godkänd förbrukare använde Skatteverket en s.k. försäkransblankett. På denna blankett intygar köparen på heder och samvete att flygbränslet endast kommer att användas för förbrukning i luftfartyg. Hjelmco Oil anser att den gamla försäkransblanketten korrekt ifylld uppfyller detta syfte och kan användas då ex.vis en flygklubb säljer flygbränsle till en klubbmedlem som innehar ett giltigt flygcertifikat och denne själv kan förbruka bränslet i något av klubbens flygplan. Försäkransblanketten RSV 5076 återfinns som bilaga i slutet av denna skrivelse. Administrativ hantering. (exempel för en flygklubb) För att äganderätten skall övergå från flygklubben till klubbmedlemmen och lagerskatt inte skall behöva erläggas erfordras att flygklubben formellt och före den 1 juli 2008 säljer max 1000 liter flygbensin till klubbmedlem som uppfyller tidigare angivna kriterier genom att utställa en formell faktura. Till fakturan skall följa 2 ex. av försäkransblanketten som klubbmedlemmen skall skriva under på heder och samvete. Fakturan behöver inte betalas före den 1 juli 2008 utan klubbmedlemmens konto i flygklubben kan belastas med aktuellt belopp även om det kan underlätta ur bevishänseende gentemot Skatteverket om en betalning är mottagen. Det är viktigt att försäkransblanketten innehåller en notering och kvittens att medlemmen tagit emot bränslet men att det förblir i säljarens vård tills vidare. När datumet den 1 juli passerats är det Hjelmco:s tolkning att det utanför godkänd lagerplats (dvs. hos Skatteverket registrerad lagerplats som disponeras av bränslebolag mfl) endast kan återfinnas flygbensin som tekniskt och lagligt skall betraktas som beskattat antingen genom att lagerskatt inte utgår då volym inte överstiger liter eller att en skatteskuld återfinns på den volym som överstiger liter. Den som före den 1 juli 2008 mot köp fått överfört liter från det obeskattade systemet till det beskattade systemet har enligt Hjelmco Oil fri förfoganderätt över bränslet så länge det används för framdrivande av luftfartyg. C:\Users\Lars Hjelmberg\Documents\TXTHJELM\Tolkning av lagerskatten.doc 21:55 Page 4 of 6

5 Klubbmedlemmen kan således efter den 1 juli 2008 låta bränslet kvarligga i flygklubbens förvar och i lugn och ro flyga upp sina 1000 liter genom att klubben gentemot medlemmen avräknar hans tillgodohavande av bränslet. Tekniskt sett kan medlemmen även sälja sina liter tillbaka till flygklubben mot faktura om flygklubben skriver under en försäkransblankett som säkerställer att bränslet endast används i luftfartyg. Eventuellt skulle det senare förfarandet kunna bli prövat mot den s.k. generalklausulen men detta är inte troligt eftersom lagen friskriver 1000 liter från skatt och om ingen skatt kan debiteras kan inte heller förfarandet bli föremål för prövning vad avser undandragande av skatt. Brasklapp Eftersom Skatteverkets beslut går utanför vad som anges i lagens förarbeten förutsätter Hjelmco Oil att samtliga som använder beskrivet förfarande snarast och omedelbart efter den 2 juli 2008 formellt gör en lagerskattdeklaration med noll i skattevärde och samtidigt skriftligen yrkar på godkännande av förfarandet som är beskrivet i detta brev från Hjelmco. Det är viktigt att få frågan prövad så snart som går och innan den 26 augusti då ev. skatt skall vara inbetald. I annat fall kan skatt behöva betalas in i avvaktan på ett beslut. Det går bra att använda Hjelmco:s skrivelse enligt bilaga. Även Hjelmco:s brev kan bifogas yrkandet till Skattemyndigheten. Det värsta som kan hända är att skatt måste erläggas inget mer - och om man inte gör någonting måste skatt ändå erläggas. Det finns stora belopp för en fattig pilot att spara. Flera kunder till Hjelmco lagrar liter. Med en skattesats om 6:02 kr/liter kan den skattefria vinsten för klubbens medlemmar sammantaget bli mer än kr. Med i kalkylen bör tagas en ev. räntekostnad för att lagerhålla bränslet, eventuella avdunstningsförluster, stöldrisker etc. samt den ev. prisfallsrisk som kan finnas. Det finns många som hävdar att det nuvarande höga bränslepriset i själva verket är en bubbla som kan brista. Hjelmco bedömer att prisfallsrisken kan vara så hög som c:a 2-3 kronor per liter för flygbensin. Å andra sidan finns det de som hävdar att nuvarande pris c:a 140 US dollar per fat olja är lågt och att priset mycket väl inom överskådlig tid kan befinna sig på 250 dollar per fat. Hjelmco Oil AB Lars Hjelmberg C:\Users\Lars Hjelmberg\Documents\TXTHJELM\Tolkning av lagerskatten.doc 21:55 Page 5 of 6

6 SKATTEVERKET PUNKTSKATTESEKTIONEN LUDVIKA den juli 2008 ANGÅENDE S.K. LAGERSKATT. Undertecknad förening.. med organisationsnummer.. innehar den 1 juli 2008 på flygplatsen ett eget obeskattat bränslelager om.. liter av den blyade flygbensinen AVGAS 100 LL, och ett bränslelager om. liter av den oblyade bensinen AVGAS 91/96 UL. Utöver detta bränslelager återfinns i vår vård och i våra cistern/er.. liter av den blyade flygbensinen AVGAS 100 LL, och ett bränslelager om liter oblyad flygbensin AVGAS 91/96 UL vilka båda före den 1 juli 2008 överlåtits till personer och företag i enlighet med bifogade kopior av försäkransblanketter och fakturor. Därutöver finns/ finns ej (stryk ej tillämpligt) bränsle som ägs av skattebefriade förbrukare. Föreningen yrkar på att Skattemyndigheten godkänner förfarandet med överlåtelse mot försäkran såsom är beskrivet i Hjelmco Oil:s skrivelse av den 23 juni 2008 och i enlighet med däri angivet beslut av Skatteverket i Ludvika. För den skull Skattemyndigheten inte godkänner detta förfarande anmäler föreningen hela volymen, dvs. vår egen volym och all den volym som externa förvärvat mot försäkran men som kvarligger i vår vård till beskattning. Föreningen hemställer om Skattemyndighetens svar i god tid före den 26 augusti 2008 så att om så är erforderligt nödvändig skatt kan inbetalas i tid. Med vänlig hälsning C:\Users\Lars Hjelmberg\Documents\TXTHJELM\Tolkning av lagerskatten.doc 21:55 Page 6 of 6

7

8

Hjelmco Oil. Bild nr 1

Hjelmco Oil Bild nr 1 Bild nr 2 Bild nr 3 Bild nr 4 Sverige är skyldigt att införa standardbeskattning av flygbensin vid s.k. privat nöjesflygning Men brasklapp följde med! Bild nr 5 Om svårigheter uppstår

Hjelmco Oil Bild nr 1 Bild nr 2 Bild nr 3 Bild nr 4 Sverige är skyldigt att införa standardbeskattning av flygbensin vid s.k. privat nöjesflygning Men brasklapp följde med! Bild nr 5 Om svårigheter uppstår

Hjelmco Oil. Bild nr 1

Hjelmco Oil Bild nr 1 Bild nr 2 Bild nr 3 Bild nr 4 Bild nr 5 Bild nr 6 Sverige är skyldigt att införa standardbeskattning av flygbensin vid s.k. privat nöjesflygning Men brasklapp följde med! Bild nr

Hjelmco Oil Bild nr 1 Bild nr 2 Bild nr 3 Bild nr 4 Bild nr 5 Bild nr 6 Sverige är skyldigt att införa standardbeskattning av flygbensin vid s.k. privat nöjesflygning Men brasklapp följde med! Bild nr

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2012:676 Utkom från trycket den 30 november 2012 utfärdad den 15 november 2012. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2012:676 Utkom från trycket den 30 november 2012 utfärdad den 15 november 2012. Enligt riksdagens beslut 1 föreskrivs i

6 kap. 1 lagen (1994:1776) om skatt på energi, 43 kap. 1 skatteförfarandelagen (2011:1244)

om skatt på energi, 43 kap. 1 skatteförfarandelagen (2011:1244)") 2018 ref. 16 Skatteförfarandelagens regler om rätt till ersättning för kostnader har inte ansetts tillämpliga i ett mål om återkallelse av ett godkännande som skattebefriad förbrukare enligt energiskattelagen.

2018 ref. 16 Skatteförfarandelagens regler om rätt till ersättning för kostnader har inte ansetts tillämpliga i ett mål om återkallelse av ett godkännande som skattebefriad förbrukare enligt energiskattelagen.

Promemoria. Beskattning av flygbränsle. Promemorians huvudsakliga innehåll

Promemoria Beskattning av flygbränsle Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg. Ändringarna är föranledda av att det EG-rättsliga

Promemoria Beskattning av flygbränsle Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg. Ändringarna är föranledda av att det EG-rättsliga

Regeringens proposition 2007/08:122

Regeringens proposition 2007/08:122 Beskattning av flygbränsle för privat ändamål Prop. 2007/08:122 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 19 mars 2008 Fredrik Reinfeldt

Regeringens proposition 2007/08:122 Beskattning av flygbränsle för privat ändamål Prop. 2007/08:122 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 19 mars 2008 Fredrik Reinfeldt

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 mars 2018 KLAGANDE EFS European Flight Service AB, 556160-2938 Ombud: Advokat Mats Waering Setterwalls Advokatbyrå AB Box 1050 101 39

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 mars 2018 KLAGANDE EFS European Flight Service AB, 556160-2938 Ombud: Advokat Mats Waering Setterwalls Advokatbyrå AB Box 1050 101 39

Beskattning av flygbränsle för privat ändamål

Promemoria Beskattning av flygbränsle för privat ändamål Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg, när luftfartyget används

Promemoria Beskattning av flygbränsle för privat ändamål Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg, när luftfartyget används

Beskattning av flygbränsle för privat ändamål

Skatteutskottets betänkande 2007/08:SkU28 Beskattning av flygbränsle för privat ändamål Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om beskattning av flygbränsle som förbrukas

Skatteutskottets betänkande 2007/08:SkU28 Beskattning av flygbränsle för privat ändamål Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om beskattning av flygbränsle som förbrukas

Beskattning av flygbränsle för privat ändamål

Lagrådsremiss Beskattning av flygbränsle för privat ändamål Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 mars 2008 Mats Odell Rolf Bohlin (Finansdepartementet) Lagrådsremissens huvudsakliga

Lagrådsremiss Beskattning av flygbränsle för privat ändamål Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 mars 2008 Mats Odell Rolf Bohlin (Finansdepartementet) Lagrådsremissens huvudsakliga

Lagerhållare skatt på energi

Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen är översiktlig.

Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen är översiktlig.

FINANSDEPARTEMENTET SKATTE- OCH TULLAVDELNINGEN STOCKHOLM Sollentuna den 6 augusti 2007

FINANSDEPARTEMENTET SKATTE- OCH TULLAVDELNINGEN 103 33 STOCKHOLM Sollentuna den 6 augusti 2007 REMISSVAR PROMEMORIA OM BESKATTNING AV FLYGBRÄNSLE FÖR PRIVAT ÄNDAMÅL DNR FI2007/4572 SAMMANFATTNING 1. Diskriminering

FINANSDEPARTEMENTET SKATTE- OCH TULLAVDELNINGEN 103 33 STOCKHOLM Sollentuna den 6 augusti 2007 REMISSVAR PROMEMORIA OM BESKATTNING AV FLYGBRÄNSLE FÖR PRIVAT ÄNDAMÅL DNR FI2007/4572 SAMMANFATTNING 1. Diskriminering

MALL FÖR AVTAL UTBILDNING AV SERVICE- ELLER SIGNALHUND

1(7) MALL FÖR AVTAL UTBILDNING AV SERVICE- ELLER SIGNALHUND Avtal mellan.och gällande utbildning av service- eller. Innehållsförteckning Sid nr 1. AVTALSPARTER OCH KONTAKTPERSONER 2 2. OMFATTNING 3 3.

1(7) MALL FÖR AVTAL UTBILDNING AV SERVICE- ELLER SIGNALHUND Avtal mellan.och gällande utbildning av service- eller. Innehållsförteckning Sid nr 1. AVTALSPARTER OCH KONTAKTPERSONER 2 2. OMFATTNING 3 3.

Bolag eller inte bolag? det är frågan

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1564) om alkoholskatt; SFS 2001:517 Utkom från trycket den 25 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i lagen (1994:1564) om alkoholskatt; SFS 2001:517 Utkom från trycket den 25 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga om

Näringsdepartementet Attn.: Gunnar Eriksson 111 52 Stockholm Sollentuna den 15 mars 2005

Näringsdepartementet Attn.: Gunnar Eriksson 111 52 Stockholm Sollentuna den 15 mars 2005 Effekter av att beskatta luftfartens bränsle DNR : N2004/3829/TP Luftfartsverkets utredning (dnr LFV 2003-5426-051)

Näringsdepartementet Attn.: Gunnar Eriksson 111 52 Stockholm Sollentuna den 15 mars 2005 Effekter av att beskatta luftfartens bränsle DNR : N2004/3829/TP Luftfartsverkets utredning (dnr LFV 2003-5426-051)

Lag (2018:696) om skatt på vissa nikotinhaltiga produkter

om skatt på vissa nikotinhaltiga produkter") Skatter m.m./skatter m.m. 1 Lagens tillämpningsområde 1 [4351] Skatt ska betalas till staten för e-vätskor och andra nikotinhaltiga produkter enligt denna lag. Innebörden av vissa uttryck 2 [4352] I denna

Skatter m.m./skatter m.m. 1 Lagens tillämpningsområde 1 [4351] Skatt ska betalas till staten för e-vätskor och andra nikotinhaltiga produkter enligt denna lag. Innebörden av vissa uttryck 2 [4352] I denna

12 Gödselmedelsskatt

Gödselmedelsskatt Avsnitt 12 451 12 Gödselmedelsskatt 12.1 Författningar m.m. Lag (1984:409) om skatt på gödselmedel, prop. 1983/84:176, SkU 1983/84:47 Lagändringar SFS 1986:219 ändr. 1, 2, 6, 7 prop.

Gödselmedelsskatt Avsnitt 12 451 12 Gödselmedelsskatt 12.1 Författningar m.m. Lag (1984:409) om skatt på gödselmedel, prop. 1983/84:176, SkU 1983/84:47 Lagändringar SFS 1986:219 ändr. 1, 2, 6, 7 prop.

2012-07-29. Bestämmelser för innehavare av spelrättsbevis i När GK

Bestämmelser för innehavare av spelrättsbevis i När GK Spelrättsbevis i När GK (nedan kallad klubben) kan förvärvas av fysisk person som beviljats sådant aktivt seniormedlemskap som förutsätter krav på

Bestämmelser för innehavare av spelrättsbevis i När GK Spelrättsbevis i När GK (nedan kallad klubben) kan förvärvas av fysisk person som beviljats sådant aktivt seniormedlemskap som förutsätter krav på

Moms på nya bilar, motorcyklar, båtar och flygplan

Moms på nya bilar, motorcyklar, båtar och flygplan 2016 Om du som privatperson ska köpa en ny bil eller annat nytt transportmedel från ett annat EU-land ska du själv betala moms i Sverige. Nya transportmedel

Moms på nya bilar, motorcyklar, båtar och flygplan 2016 Om du som privatperson ska köpa en ny bil eller annat nytt transportmedel från ett annat EU-land ska du själv betala moms i Sverige. Nya transportmedel

Förslag till KÖPEKONTRAKT

Förslag till KÖPEKONTRAKT SÄLJARE: Surahammars kommun genom kommunstyrelsen org.nr 212000-2031 Box 203 735 23 SURAHAMMAR (nedan kallad Säljaren) KÖPARE: Elpartner Norrort AB org.nr 556646-9598 Aprilvägen

Förslag till KÖPEKONTRAKT SÄLJARE: Surahammars kommun genom kommunstyrelsen org.nr 212000-2031 Box 203 735 23 SURAHAMMAR (nedan kallad Säljaren) KÖPARE: Elpartner Norrort AB org.nr 556646-9598 Aprilvägen

Allmänna villkor för investeringssparkonto

Allmänna villkor för investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Hjerta för Kundens räkning, har öppnat hos

Allmänna villkor för investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Hjerta för Kundens räkning, har öppnat hos

HÖGSTA DOMSTOLENS BESLUT

Sida 1 (7) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2009 Ö 2024-08 KLAGANDE Kammarkollegiet Box 2218 103 15 Stockholm MOTPART Sicoat Aktiebolag, 556553-1570 Halalid 10 254 40 Helsingborg

Sida 1 (7) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2009 Ö 2024-08 KLAGANDE Kammarkollegiet Box 2218 103 15 Stockholm MOTPART Sicoat Aktiebolag, 556553-1570 Halalid 10 254 40 Helsingborg

Lagerhållare skatt på energi

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

Överförmyndarnämnden Besöksadress: Göteborgsvägen 11-17 Postadress: 431 82 Mölndal overformyndarnamnden@molndal.se Tel: 031-315 18 80

Överförmyndarnämnden Besöksadress: Göteborgsvägen 11-17 Postadress: 431 82 Mölndal overformyndarnamnden@molndal.se Tel: 031-315 18 80 Årsräkning år Sluträkning Blanketten används av särskilt förordnad

Överförmyndarnämnden Besöksadress: Göteborgsvägen 11-17 Postadress: 431 82 Mölndal overformyndarnamnden@molndal.se Tel: 031-315 18 80 Årsräkning år Sluträkning Blanketten används av särskilt förordnad

INGARÖ GOLFKLUBB Heltidsmedlem, B-aktie

INGARÖ GOLFKLUBB Heltidsmedlem, B-aktie Jag har avtalat om köp av B-aktie i Ingarö golf AB och vill gärna bli Heltidsmedlem i Ingarö GK. Jag förbinder mig samtidigt att följa klubbens stadgar och bestämmelser

INGARÖ GOLFKLUBB Heltidsmedlem, B-aktie Jag har avtalat om köp av B-aktie i Ingarö golf AB och vill gärna bli Heltidsmedlem i Ingarö GK. Jag förbinder mig samtidigt att följa klubbens stadgar och bestämmelser

Finansdepartementet Skatte- och tullavdelningen. Beskattning av flygbränsle och fartygsbränsle

Finansdepartementet Skatte- och tullavdelningen Beskattning av flygbränsle och fartygsbränsle Juni 2014 1 Innehållsförteckning 1 Förslag till lag om ändring i lagen (1994:1776) om skatt på energi... 4

Finansdepartementet Skatte- och tullavdelningen Beskattning av flygbränsle och fartygsbränsle Juni 2014 1 Innehållsförteckning 1 Förslag till lag om ändring i lagen (1994:1776) om skatt på energi... 4

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2003:1134 Utkom från trycket den 19 december 2003 utfärdad den 11 december 2003. Enligt riksdagens beslut 1 föreskrivs 2

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2003:1134 Utkom från trycket den 19 december 2003 utfärdad den 11 december 2003. Enligt riksdagens beslut 1 föreskrivs 2

Lagrum: 7 kap. 2, 3 och 3a mervärdesskattelagen (1994:200); artikel 11 A.1 a och 11 A.2 a sjätte direktivet (77/388/EEG)

; artikel 11 A.1 a och 11 A.2 a sjätte direktivet (77/388/EEG)") HFD 2015 ref 69 Ett belopp som felaktigt har behandlats som mervärdesskatt ska vid återbetalning till säljaren räknas in i beskattningsunderlaget om inte denne kompenserat kunderna ekonomiskt för den för

HFD 2015 ref 69 Ett belopp som felaktigt har behandlats som mervärdesskatt ska vid återbetalning till säljaren räknas in i beskattningsunderlaget om inte denne kompenserat kunderna ekonomiskt för den för

AVTAL OM ENKELT BOLAG

AVTAL OM ENKELT BOLAG Mellan registrerande bolagsmän har denna dag överrenskommits om att i enkelt bolag bedriva tränings- och tävlingsverksamhet med travhäst. Verksamheten bedrivs som enkelt bolag under

AVTAL OM ENKELT BOLAG Mellan registrerande bolagsmän har denna dag överrenskommits om att i enkelt bolag bedriva tränings- och tävlingsverksamhet med travhäst. Verksamheten bedrivs som enkelt bolag under

NYHETSBREV 1999:2. punktskatter. Ändrade bestämmelser avseende införsel och partihandel med alkoholdrycker. Skattemyndigheten

NYHETSBREV 1999:2 punktskatter Ändrade bestämmelser avseende införsel och partihandel med alkoholdrycker. Skattemyndigheten Information om punktskatter Nyhetsbreven är avsedda att ge en kort översikt över

NYHETSBREV 1999:2 punktskatter Ändrade bestämmelser avseende införsel och partihandel med alkoholdrycker. Skattemyndigheten Information om punktskatter Nyhetsbreven är avsedda att ge en kort översikt över

Betänkandet Kemikalieskatt SOU 2015:30

Rättsavdelningen Datum Dnr Mikael Jeppsson 2015-05-27 STY 2015-288 Tel. 08-405 02 84 Ert datum Er referens mikael.jeppsson@tullverket.se 2015-04-07 Fi2015/1931 Finansdepartementet 103 33 Stockholm Betänkandet

Rättsavdelningen Datum Dnr Mikael Jeppsson 2015-05-27 STY 2015-288 Tel. 08-405 02 84 Ert datum Er referens mikael.jeppsson@tullverket.se 2015-04-07 Fi2015/1931 Finansdepartementet 103 33 Stockholm Betänkandet

Lagerhållare skatt på energi

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

AVTAL AVSEENDE FASTIGHETSANSLUTNING TILL STADSNÄT

AVTAL AVSEENDE FASTIGHETSANSLUTNING TILL STADSNÄT Öresundskraft AB, org nr 556089-7851 ( Öresundskraft ) och nedan angiven fastighetsägare ( Fastighetsägaren ) har ingått avtal på de villkor som framgår

AVTAL AVSEENDE FASTIGHETSANSLUTNING TILL STADSNÄT Öresundskraft AB, org nr 556089-7851 ( Öresundskraft ) och nedan angiven fastighetsägare ( Fastighetsägaren ) har ingått avtal på de villkor som framgår

9 Beskattning av viss privatinförsel

Lag om beskattning av viss privatinförsel [4321] 9 Beskattning av viss privatinförsel Lag (2014:1470) om beskattning av viss privatinförsel av cigaretter Inledande bestämmelser 1 [4321] En enskild person

Lag om beskattning av viss privatinförsel [4321] 9 Beskattning av viss privatinförsel Lag (2014:1470) om beskattning av viss privatinförsel av cigaretter Inledande bestämmelser 1 [4321] En enskild person

Depå-/kontoavtal för aktiesparklubb

Depå-/kontoavtal för aktiesparklubb Kopia av giltig ID-handling vidimerad av en person skall bifogas vid öppnande av depå hos Nordnetdirekt. Detta gäller för samtliga depåägare. Använd bifogad blankett

Depå-/kontoavtal för aktiesparklubb Kopia av giltig ID-handling vidimerad av en person skall bifogas vid öppnande av depå hos Nordnetdirekt. Detta gäller för samtliga depåägare. Använd bifogad blankett

Ansökan ska vara angiven adress tillhanda senast 2013-11-20 enligt avsnitt 9. För sent inkommen ansökan får ej prövas.

Ansökningsinbjudan om att få ingå samverkansavtal vid ersättningsetablering enligt lagen (1993:1652) om ersättning för sjukgymnastik, diarienummer HSN11-119-2013 Ni inbjuds att inkomma med ansökan om att

Ansökningsinbjudan om att få ingå samverkansavtal vid ersättningsetablering enligt lagen (1993:1652) om ersättning för sjukgymnastik, diarienummer HSN11-119-2013 Ni inbjuds att inkomma med ansökan om att

Mervärdesskatteförordning (1994:223)

") Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

ALLMÄNNA VILLKOR FÖR MEDSPACE

ALLMÄNNA VILLKOR FÖR MEDSPACE Genom att beställa tjänster från MedSpace har Användaren accepterat dessa Allmänna Villkor. Dessa Allmänna Villkor finns tillgängliga på MedSpace webbsida och kan erhållas

ALLMÄNNA VILLKOR FÖR MEDSPACE Genom att beställa tjänster från MedSpace har Användaren accepterat dessa Allmänna Villkor. Dessa Allmänna Villkor finns tillgängliga på MedSpace webbsida och kan erhållas

UTKAST (S:t Erik) Staden Tomträttshavaren Tomträtten Fastigheten AVTAL 1 Överlåten egendom Egendomen Köpeskillingen 2 Tillträde

Staden Tomträttshavaren Tomträtten Fastigheten AVTAL 1 Överlåten egendom Egendomen Köpeskillingen 2 Tillträde") Bilaga 1 UTKAST 2016-09-14 (S:t Erik) Mellan Stockholms kommun genom dess exploateringsnämnd, org.nr 802000-8598 ( Staden ) och [**], org.nr [**] ( Tomträttshavaren ), såsom innehavare av tomträtten (

Bilaga 1 UTKAST 2016-09-14 (S:t Erik) Mellan Stockholms kommun genom dess exploateringsnämnd, org.nr 802000-8598 ( Staden ) och [**], org.nr [**] ( Tomträttshavaren ), såsom innehavare av tomträtten (

Allmänna villkor för Investeringssparkonto

Cerberus AB 1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Cerberus för Kundens räkning,

Cerberus AB 1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Cerberus för Kundens räkning,

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller IZave för Kundens räkning, har öppnat hos

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller IZave för Kundens räkning, har öppnat hos

Nya bestämmelser om alkoholskatt

NYHETSBREV 2001:2 punktskatter Nya bestämmelser om alkoholskatt Försäkranssystemet upphör den 1 oktober 2001 och ersätts av godkännande som skattebefriad förbrukare. Skattskyldighetens inträde för upplagshavare

NYHETSBREV 2001:2 punktskatter Nya bestämmelser om alkoholskatt Försäkranssystemet upphör den 1 oktober 2001 och ersätts av godkännande som skattebefriad förbrukare. Skattskyldighetens inträde för upplagshavare

HÖGSTA DOMSTOLENS BESLUT

Sida 1 (5) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2009 Ö 2681-07 KLAGANDE Jörnemans Ingenjörsbyrå AB, 556646-4631 Hälleflundregatan 24 B 426 58 Västra Frölunda MOTPART Kammarkollegiet

Sida 1 (5) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2009 Ö 2681-07 KLAGANDE Jörnemans Ingenjörsbyrå AB, 556646-4631 Hälleflundregatan 24 B 426 58 Västra Frölunda MOTPART Kammarkollegiet

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2015:747 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2015:747 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs

Regeringens proposition 2013/14:10

Regeringens proposition 2013/14:10 Vissa frågor om förfarandet avseende skatt på alkoholvaror, tobaksvaror och energiprodukter Prop. 2013/14:10 Regeringen överlämnar denna proposition till riksdagen. Stockholm

Regeringens proposition 2013/14:10 Vissa frågor om förfarandet avseende skatt på alkoholvaror, tobaksvaror och energiprodukter Prop. 2013/14:10 Regeringen överlämnar denna proposition till riksdagen. Stockholm

Varför beskattas blyfri bensin som om den vore blyad?

Statsrådsberedningen Statsminister Fredrik Reinfeldt registrator@primeminister.ministry.se Sollentuna den 1 augusti 2012 Varför beskattas blyfri bensin som om den vore blyad? För drygt ett år sedan, den

Statsrådsberedningen Statsminister Fredrik Reinfeldt registrator@primeminister.ministry.se Sollentuna den 1 augusti 2012 Varför beskattas blyfri bensin som om den vore blyad? För drygt ett år sedan, den

Avtalsperiod: tillsvidare enligt lagen om läkarvårdsersättning eller från och med tiden för avtalets ingående dock tidigast: 2015-07-01.

Ansökningsinbjudan om att få ingå samverkansavtal vid ersättningsetablering enligt lagen (1993:1651) om läkarvårdsersättning, diarienummer HSNG 2015-00365 Ni inbjuds att inkomma med ansökan om att få ingå

Ansökningsinbjudan om att få ingå samverkansavtal vid ersättningsetablering enligt lagen (1993:1651) om läkarvårdsersättning, diarienummer HSNG 2015-00365 Ni inbjuds att inkomma med ansökan om att få ingå

54 Beslut om särskild inkomstskatt

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

INGARÖ GOLFKLUBB Vardagsmedlem, B-aktie

INGARÖ GOLFKLUBB Vardagsmedlem, B-aktie Jag har avtalat om köp av B-aktie i Ingarö golf AB och vill gärna bli Vardagsmedlem i Ingarö GK. Jag förbinder mig samtidigt att följa klubbens stadgar och bestämmelser

INGARÖ GOLFKLUBB Vardagsmedlem, B-aktie Jag har avtalat om köp av B-aktie i Ingarö golf AB och vill gärna bli Vardagsmedlem i Ingarö GK. Jag förbinder mig samtidigt att följa klubbens stadgar och bestämmelser

Nya regler för momsfakturor och för lagring av räkenskapsinformation

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

STADGAR för. SAMVERKAN VISIT SÖDRA DALARNA ekonomisk förening

STADGAR för SAMVERKAN VISIT SÖDRA DALARNA ekonomisk förening 1 FIRMA, ÄNDAMÅL, SÄTE Namn Föreningens namn är SAMVERKAN VISIT SÖDRA DALARNA ekonomisk förening Ändamål Föreningens ändamål är att främja och

STADGAR för SAMVERKAN VISIT SÖDRA DALARNA ekonomisk förening 1 FIRMA, ÄNDAMÅL, SÄTE Namn Föreningens namn är SAMVERKAN VISIT SÖDRA DALARNA ekonomisk förening Ändamål Föreningens ändamål är att främja och

Regeringens proposition 2010/11:12

Regeringens proposition 2010/11:12 Upplagshavare för flygfotogen på flygplats samt kompletterande bestämmelser om skattefrihet för biogas Prop. 2010/11:12 Regeringen överlämnar denna proposition till riksdagen.

Regeringens proposition 2010/11:12 Upplagshavare för flygfotogen på flygplats samt kompletterande bestämmelser om skattefrihet för biogas Prop. 2010/11:12 Regeringen överlämnar denna proposition till riksdagen.

Mervärdesskatteförordning (1994:223)

") Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

Information inför att lämna årsredovisning för 2015

Information inför att lämna årsredovisning för 2015 Dagens träff Instruktion till års och sluträkning Genomgång av: Redogörelse Årsräkning Arvode Årsräkning med bokföring Fika Info från Hallands godmans

Information inför att lämna årsredovisning för 2015 Dagens träff Instruktion till års och sluträkning Genomgång av: Redogörelse Årsräkning Arvode Årsräkning med bokföring Fika Info från Hallands godmans

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2001:971 Utkom från trycket den 7 december 2001 utfärdad den 29 november 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2001:971 Utkom från trycket den 7 december 2001 utfärdad den 29 november 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

8 Spelskatt. 8.1 Författningar m.m. Spelskatt, Avsnitt 8 403

Spelskatt, Avsnitt 8 403 8 Spelskatt 8.1 Författningar m.m. Lag (1972:820) om skatt på spel, prop. 1972:128, SkU 1972:66 Lagändringar SFS 1973:319 ändr. 1 SkU 1973:37 SFS 1975:145 ändr. författningsrubr,

Spelskatt, Avsnitt 8 403 8 Spelskatt 8.1 Författningar m.m. Lag (1972:820) om skatt på spel, prop. 1972:128, SkU 1972:66 Lagändringar SFS 1973:319 ändr. 1 SkU 1973:37 SFS 1975:145 ändr. författningsrubr,

Sporadisk import av punktskattepliktiga produkter

Kundanvisning om punktbeskattning 6 Sporadisk import av punktskattepliktiga produkter www.tulli.fi April 2014 Sporadisk import av punktskattepliktiga produkter Tillfälligt registrerad mottagare Inom punktskattelagstiftningen

Kundanvisning om punktbeskattning 6 Sporadisk import av punktskattepliktiga produkter www.tulli.fi April 2014 Sporadisk import av punktskattepliktiga produkter Tillfälligt registrerad mottagare Inom punktskattelagstiftningen

Ansökan Svensk sjuksköterskeförenings fonder för ekonomiskt stöd

1 Svensk sjuksköterskeförening, Baldersgatan 1, 114 27 STOCKHOLM Ansökan Svensk sjuksköterskeförenings fonder för ekonomiskt stöd Denna förenklade ansökningsblankett gäller för ansökan av bidrag på max

1 Svensk sjuksköterskeförening, Baldersgatan 1, 114 27 STOCKHOLM Ansökan Svensk sjuksköterskeförenings fonder för ekonomiskt stöd Denna förenklade ansökningsblankett gäller för ansökan av bidrag på max

Transportstyrelsens föreskrifter om certifikat, flygskolor och instruktörsutbildning för ultralätt flygplan (UL);

;") Transportstyrelsens föreskrifter om certifikat, flygskolor och instruktörsutbildning för ultralätt flygplan (UL); beslutade den 15 mars 2013. Transportstyrelsen föreskriver följande med stöd av 4 kap.

Transportstyrelsens föreskrifter om certifikat, flygskolor och instruktörsutbildning för ultralätt flygplan (UL); beslutade den 15 mars 2013. Transportstyrelsen föreskriver följande med stöd av 4 kap.

Finansiella Instrument: sådana instrument som avses i lag (2007:528) om värdepappersmarknaden.

om värdepappersmarknaden.") Allmänna villkor för Investeringssparkonto Dessa Allmänna villkor gäller för sparande på Investeringssparkonto hos Investerum AB (Investerum). 2012-01-01 Definitioner Annat Eget Konto: sådan depå och/eller

Allmänna villkor för Investeringssparkonto Dessa Allmänna villkor gäller för sparande på Investeringssparkonto hos Investerum AB (Investerum). 2012-01-01 Definitioner Annat Eget Konto: sådan depå och/eller

13 Utlägg och vidarefakturering

Utlägg och vidarefakturering, Avsnitt 13 331 13 Utlägg och vidarefakturering av kostnader 13.1 Allmänt Med utlägg i ML:s mening torde i allmänhet avses sådana utgifter som en säljare bestrider för köparens

Utlägg och vidarefakturering, Avsnitt 13 331 13 Utlägg och vidarefakturering av kostnader 13.1 Allmänt Med utlägg i ML:s mening torde i allmänhet avses sådana utgifter som en säljare bestrider för köparens

103 33 STOCKHOLM Sollentuna den 7 februari 2008 Stavfel etc. rättade den 20 februari 2008.

FINANSDEPARTEMENTET Skatte- och tullavdelningen 103 33 STOCKHOLM Sollentuna den 7 februari 2008 Stavfel etc. rättade den 20 februari 2008. REMISSVAR PÅ PROMEMORIA OM BESKATTNING AV FLYGBRÄNSLE FI2008/432

FINANSDEPARTEMENTET Skatte- och tullavdelningen 103 33 STOCKHOLM Sollentuna den 7 februari 2008 Stavfel etc. rättade den 20 februari 2008. REMISSVAR PÅ PROMEMORIA OM BESKATTNING AV FLYGBRÄNSLE FI2008/432

SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

Ansökan Stiftelsen Sjuksköterskornas Kamratfond

1 Ansökan Stiftelsen Sjuksköterskornas Kamratfond c/o Svensk sjuksköterskeförening, Baldersgatan 1, 114 27 STOCKHOLM Denna förenklade ansökningsblankett gäller för ansökan av bidrag på max 4 480 kr per

1 Ansökan Stiftelsen Sjuksköterskornas Kamratfond c/o Svensk sjuksköterskeförening, Baldersgatan 1, 114 27 STOCKHOLM Denna förenklade ansökningsblankett gäller för ansökan av bidrag på max 4 480 kr per

38 Utländska beskickningar, organisationer m.fl... 1

Innehåll 38 Utländska beskickningar, organisationer m.fl.... 1 38.1 Utländska beskickningar, organisationer m.fl. verksamma inom landet...1 38.1.1 Undantag för import och unionsinterna förvärv...1 38.1.1.1

Innehåll 38 Utländska beskickningar, organisationer m.fl.... 1 38.1 Utländska beskickningar, organisationer m.fl. verksamma inom landet...1 38.1.1 Undantag för import och unionsinterna förvärv...1 38.1.1.1

Ekonomifrågor, Segeltorps IF

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

Vissa frågor om förfarandet avseende skatt på alkoholvaror, tobaksvaror och energiprodukter. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Vissa frågor om förfarandet avseende skatt på alkoholvaror, tobaksvaror och energiprodukter Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 30 maj Anders Borg Monica Falck

Lagrådsremiss Vissa frågor om förfarandet avseende skatt på alkoholvaror, tobaksvaror och energiprodukter Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 30 maj Anders Borg Monica Falck

Ekonomifrågor, Segeltorps IF

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

ANBUDSFORMULÄR STEG 1

Polisens verksamhetsstöd Administration/Upphandling ANBUDSFORMULÄR STEG 1 Bilaga 1 Diarienr (åberopas vid korrespondens) Ärendebeteckning 1 OMBUD MFL. Vårt ombud under anbudstiden är: Frågor med anledning

Polisens verksamhetsstöd Administration/Upphandling ANBUDSFORMULÄR STEG 1 Bilaga 1 Diarienr (åberopas vid korrespondens) Ärendebeteckning 1 OMBUD MFL. Vårt ombud under anbudstiden är: Frågor med anledning

Styrelsens proposition till stämman rörande hantering av ärenden avseende sammanläggning och tilläggsavtal

2014-03-10 Styrelsens proposition till stämman rörande hantering av ärenden avseende sammanläggning och tilläggsavtal I Bostadsrättsföreningen Måttbandet i Stockholm har det förekommit frågor kring ombyggnationer

2014-03-10 Styrelsens proposition till stämman rörande hantering av ärenden avseende sammanläggning och tilläggsavtal I Bostadsrättsföreningen Måttbandet i Stockholm har det förekommit frågor kring ombyggnationer

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2011:285 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1, 8

Svensk författningssamling Lag om ändring i lagen (1994:1563) om tobaksskatt; SFS 2011:285 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1, 8

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:1072 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:1072 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

meddelad i Stockholm den 30 juni 2008 Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

Finansdepartementet Skatte- och tullavdelningen. Vissa förfarandefrågor på punktskatteområdet

Finansdepartementet Skatte- och tullavdelningen Vissa förfarandefrågor på punktskatteområdet Juni 2011 1 Innehållsförteckning 1 Sammanfattning...4 2 Lagförslag...5 2.1 Förslag till lag om ändring i lagen

Finansdepartementet Skatte- och tullavdelningen Vissa förfarandefrågor på punktskatteområdet Juni 2011 1 Innehållsförteckning 1 Sammanfattning...4 2 Lagförslag...5 2.1 Förslag till lag om ändring i lagen

Skatter m.m./skatter m.m. 2. Lag (1994:1776) om skatt på energi Uppdaterad: 2016-01-12

om skatt på energi Uppdaterad: 2016-01-12") Skatter m.m./skatter m.m. 1 1 kap. Lagens tillämpningsområde m.m. Lagens tillämpningsområde 1 [3001] Skatt skall betalas till staten enligt denna lag för bränslen och elektrisk kraft. 2 [3002] Energiskatt

Skatter m.m./skatter m.m. 1 1 kap. Lagens tillämpningsområde m.m. Lagens tillämpningsområde 1 [3001] Skatt skall betalas till staten enligt denna lag för bränslen och elektrisk kraft. 2 [3002] Energiskatt

Allmänna villkor för investeringssparkonto hos SPP Spar AB

Allmänna villkor för investeringssparkonto hos SPP Spar AB Innehåll Allmänna villkor för investeringssparkonto hos SPP Spar AB... 3 1. Förvaring av tillgångar på investeringssparkontot... 3 2. Överföring

Allmänna villkor för investeringssparkonto hos SPP Spar AB Innehåll Allmänna villkor för investeringssparkonto hos SPP Spar AB... 3 1. Förvaring av tillgångar på investeringssparkontot... 3 2. Överföring

Skatteverket 1(7) INFORMATION 2010-12-17. Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011

INFORMATION 2010-12-17. Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011") Skatteverket 1(7) Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011 Nedan följer en sammanställning över de förändringar av lagen (1994:1776) om skatt

Skatteverket 1(7) Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011 Nedan följer en sammanställning över de förändringar av lagen (1994:1776) om skatt

Förordning (2010:173) om alkoholskatt

om alkoholskatt") Skatter m.m./skatter m.m. 1 Termer och uttryck 1 [4071] Denna förordning gäller vid tillämpning av lagen (1994:1564) om alkoholskatt ([4001] o.f.). Termer och uttryck som används i denna förordning har

Skatter m.m./skatter m.m. 1 Termer och uttryck 1 [4071] Denna förordning gäller vid tillämpning av lagen (1994:1564) om alkoholskatt ([4001] o.f.). Termer och uttryck som används i denna förordning har

Under polisutredningen har Ni uppgivit att Ni avser att begära skadestånd för ovanstående brott. Jag har väckt åtal mot den misstänkte Erik Eriksson för ovanstående brott. Om Ni vill begära skadestånd

Under polisutredningen har Ni uppgivit att Ni avser att begära skadestånd för ovanstående brott. Jag har väckt åtal mot den misstänkte Erik Eriksson för ovanstående brott. Om Ni vill begära skadestånd

Skattefrågor vid försäljning av biogas som el/fordonsgas. Lars-Erik Jansson Energi- och Affärsutveckling

Skattefrågor vid försäljning av biogas som el/fordonsgas Alla biogasanläggningar ska registreras som lagerhållare Biogas ska beskattas men Har man rätt till statligt stöd (statsstödsreglerna) kan man

Skattefrågor vid försäljning av biogas som el/fordonsgas Alla biogasanläggningar ska registreras som lagerhållare Biogas ska beskattas men Har man rätt till statligt stöd (statsstödsreglerna) kan man

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1564) om alkoholskatt; SFS 2011:286 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1, 7

Svensk författningssamling Lag om ändring i lagen (1994:1564) om alkoholskatt; SFS 2011:286 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1, 7

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 december 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Zound Industries International AB, 556757-4610 Torsgatan 2 111 23 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 december 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Zound Industries International AB, 556757-4610 Torsgatan 2 111 23 Stockholm

Ansökan om inträde i Sveriges advokatsamfund Advokater från EU, EES eller Schweiz

1 Ansökan om inträde i Sveriges advokatsamfund Advokater från EU, EES eller Schweiz Efternamn, förnamn Födelseort/-datum Medborgarskap Personnummer eller passnummer Yrkestitel i hemlandet Advokatbyrå där

1 Ansökan om inträde i Sveriges advokatsamfund Advokater från EU, EES eller Schweiz Efternamn, förnamn Födelseort/-datum Medborgarskap Personnummer eller passnummer Yrkestitel i hemlandet Advokatbyrå där

Ytterligare upplysningar om Perstorps kommun kan erhållas på kommunens hemsida www.perstorp.se

Förfrågningsunderlag Perstorps kommun Konsulttjänster inom revisionsområdet 1 ALLMÄN INFORMATION För Perstorps kommun, dess nämnder och förvaltningar, nedan kallad kommunen, infordras anbud på Konsulttjänster

Förfrågningsunderlag Perstorps kommun Konsulttjänster inom revisionsområdet 1 ALLMÄN INFORMATION För Perstorps kommun, dess nämnder och förvaltningar, nedan kallad kommunen, infordras anbud på Konsulttjänster

Person/Organisationsnummer. Telefon. KÖPEOBJEKT Hästen Fullständigt namn. Födelseår. Passnummer. Eventuellt chipnummer / ID nummer...

Köpekontrakt PARTER Namn Person/Organisationsnummer Adress Telefon Köpare Namn Person/Organisationsnummer Adress Telefon KÖPEOBJEKT Hästen Fullständigt namn Födelseår Passnummer Eventuellt chipnummer /

Köpekontrakt PARTER Namn Person/Organisationsnummer Adress Telefon Köpare Namn Person/Organisationsnummer Adress Telefon KÖPEOBJEKT Hästen Fullständigt namn Födelseår Passnummer Eventuellt chipnummer /

*Skatteverket 1(6) Rättsavdelningen/enhet 3 Håkan Söderberg Datum Dnr 010-5748372 2009-11-04 131 818441-09/111

Rättsavdelningen/enhet 3 Håkan Söderberg Datum Dnr 010-5748372 2009-11-04 131 818441-09/111") *Skatteverket 1(6) Dnr Beskattning av ersättning som läkare och sjukgymnaster kan erhålla vid s.k. ersättningsetablering 1 Sammanfattning I den utsträckning ersättningen en läkare eller sjukgymnast erhåller

*Skatteverket 1(6) Dnr Beskattning av ersättning som läkare och sjukgymnaster kan erhålla vid s.k. ersättningsetablering 1 Sammanfattning I den utsträckning ersättningen en läkare eller sjukgymnast erhåller

39 Skattefrihet för utländska beskickningar, organisationer,

Skattefrihet för utländska beskickningar, Avsnitt 39 771 39 Skattefrihet för utländska beskickningar, organisationer, diplomater m.fl. 39.1 Utländska beskickningar, organisationer, diplomater m.fl. som

Skattefrihet för utländska beskickningar, Avsnitt 39 771 39 Skattefrihet för utländska beskickningar, organisationer, diplomater m.fl. 39.1 Utländska beskickningar, organisationer, diplomater m.fl. som

ALLMÄNNA VILLKOR FLEXSPAR 2010-12-28 1.PARTER

ALLMÄNNA VILLKOR FLEXSPAR 2010-12-28 1.PARTER Parter är Avida Finans AB, nedan kallad Avida, och den eller de som tecknat avtal med Avida om Avidas tjänster och för vilken respektive ett konto förs, nedan

ALLMÄNNA VILLKOR FLEXSPAR 2010-12-28 1.PARTER Parter är Avida Finans AB, nedan kallad Avida, och den eller de som tecknat avtal med Avida om Avidas tjänster och för vilken respektive ett konto förs, nedan

Överlåtare/Säljare 1 Namn: Personnummer: Procentandel: Överlåtare/Säljare 2 Namn: Personnummer: Procentandel:

Överlåtare/Säljare 1 Överlåtare/Säljare 2 Överlåtare/Säljare 2 Förvärvare/Köpare 1 Förvärvare/Köpare 2 Förvärvare/Köpare 3 Bostadsrättsförening Namn: Bostadsrättsföreningen Norra Gubberogatan 9-11 1/5

Överlåtare/Säljare 1 Överlåtare/Säljare 2 Överlåtare/Säljare 2 Förvärvare/Köpare 1 Förvärvare/Köpare 2 Förvärvare/Köpare 3 Bostadsrättsförening Namn: Bostadsrättsföreningen Norra Gubberogatan 9-11 1/5

K Ö P E K O N T R A K T

K Ö P E K O N T R A K T Säljare: Armada Kommunfastigheter AB (556791-2596) c/o Armada Fastighets AB, Box 505, 184 25 Åkersberga, nedan kallad Säljaren, Köpare: Österåkers Kommun (212000-2890), 184 86 Åkersberga,

K Ö P E K O N T R A K T Säljare: Armada Kommunfastigheter AB (556791-2596) c/o Armada Fastighets AB, Box 505, 184 25 Åkersberga, nedan kallad Säljaren, Köpare: Österåkers Kommun (212000-2890), 184 86 Åkersberga,

Övertorneå kommun, Barn- och utbildningsförvaltningen. Inbjuder till anbudsgivning för upphandling av möbler till Familjecentralen i Övertorneå

ÖVERTORNEÅ KOMMUN Övertorneå kommun, Barn- och utbildningsförvaltningen Förfrågningsunderlag 2014-04-22 Inbjuder till anbudsgivning för upphandling av möbler till Familjecentralen i Övertorneå Upphandling

ÖVERTORNEÅ KOMMUN Övertorneå kommun, Barn- och utbildningsförvaltningen Förfrågningsunderlag 2014-04-22 Inbjuder till anbudsgivning för upphandling av möbler till Familjecentralen i Övertorneå Upphandling

AVTAL OM ENKELT BOLAG

AVTAL OM ENKELT BOLAG Mellan registrerande bolagsmän har denna dag överrenskommits om att i enkelt bolag bedriva tränings- och tävlingsverksamhet med travhäst. Verksamheten bedrivs som enkelt bolag under

AVTAL OM ENKELT BOLAG Mellan registrerande bolagsmän har denna dag överrenskommits om att i enkelt bolag bedriva tränings- och tävlingsverksamhet med travhäst. Verksamheten bedrivs som enkelt bolag under

Svensk författningssamling

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

Anmälan - ny fondsparare (juridisk) Öppningshandling för månadssparande via autogiro och köp av

Öppningshandling för månadssparande via autogiro och köp av") Anmälan - ny fondsparare (juridisk) Öppningshandling för månadssparande via autogiro och köp av Företagsuppgifter Företag: Adress: Postnummer: Epost: Förmedlare: Organisationsnummer: Telefonnummer: Ort:

Anmälan - ny fondsparare (juridisk) Öppningshandling för månadssparande via autogiro och köp av Företagsuppgifter Företag: Adress: Postnummer: Epost: Förmedlare: Organisationsnummer: Telefonnummer: Ort:

ANBUDSFORMULÄR 2013-10-10

ANBUDSFORMULÄR 2013-10-10 Anbud om- och tillbyggnad hus F, Ede Skola, Delsbo, Hudiksvalls Kommun Anbudsgivare (namn): 1. Anbudspris Vi erbjuder oss härmed att utföra entreprenadarbeten för om- och tillbyggnad

ANBUDSFORMULÄR 2013-10-10 Anbud om- och tillbyggnad hus F, Ede Skola, Delsbo, Hudiksvalls Kommun Anbudsgivare (namn): 1. Anbudspris Vi erbjuder oss härmed att utföra entreprenadarbeten för om- och tillbyggnad

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi Utfärdad den 19 juni 2019 Publicerad den 26 juni 2019 Enligt riksdagens beslut 1 föreskrivs i fråga om lagen (1994:1776)

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi Utfärdad den 19 juni 2019 Publicerad den 26 juni 2019 Enligt riksdagens beslut 1 föreskrivs i fråga om lagen (1994:1776)

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Bygeln Factoring AB Birger Jarlsgatan 41 A 111 45 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Bygeln Factoring AB Birger Jarlsgatan 41 A 111 45 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE