Ekonomistyrningspolicy för Ragunda Kommun

|

|

|

- Simon Forsberg

- för 8 år sedan

- Visningar:

Transkript

1 reviderad KS KF Ekonomistyrningspolicy för Ragunda Kommun Kommunernas ekonomiska förvaltning regleras av kapitel 8 i kommunallagen. Där stadgas bland annat att kommunfullmäktige skall meddela närmare föreskrifter om medelsförvaltningen. Kommunstyrelsen och övriga nämnder skall även tillämpa lagen (1997:614) om kommunal redovisning. Redovisningsprinciper som är särskilt betydelsefulla framgår av kommunens årsredovisning. För att förtydliga ansvar och befogenheter har nedanstående ekonomistyrningsprinciper utarbetats. I ekonomistyrningsprinciperna fastslås regler och principer som syftar till att skapa effektivitet i ekonomisk planering och uppföljning samt i det samlade resursutnyttjandet. 1 ANSVARSFÖRDELNING - ARBETSSÄTT 1.1 Kommunfullmäktiges ansvar Kommunfullmäktige har det samlade ansvaret och styr kommunens nämnder och övriga verksamheter. Den centrala styrningen gentemot nämnderna sker via fullmäktiges antagande av budget. Ragunda kommun använder sig av rambudgetering i kombination med målstyrning. Kommunfullmäktige fastställer senast i juni en budgetram för resp. styrelse/nämnd (inklusive direktiv och resultatmål) för nästkommande år utifrån de övergripande målen. Den definitiva budgeten inklusive fyra planeringsår beslutas under november månad året före budgetåret. Kommunfullmäktige beslutar även om investeringsanslag. Utifrån fastställd budget får kommunfullmäktige uppföljning under budgetåret i form delårsrapporten per augusti månad samt i samband med årsredovisningen. Även om kommunfullmäktige har rätten att under året omdisponera medel för/mellan nämnder och styrelse bör denna rätt behandlas ytterst restriktivt. 1.2 Kommunstyrelsens ansvar Kommunstyrelsen är kommunen ledande politiska förvaltningsorgan. Kommunstyrelsen har ansvar för hela kommunens utveckling och ekonomiska ställning. Kommunstyrelsen leder och samordnar planeringen och uppföljningen av kommunens ekonomi och verksamheter. Detta

2 görs genom att under året ha uppsikt över verksamheten så att den utförs så optimalt och effektivt som möjligt inom beviljade resurser. För att uppnå detta kräver kommunstyrelsen in löpande ekonomisk uppföljning (månadsuppföljningar samt delårsrapport) från nämnderna för månaderna februari maj och juli november. Delårsbokslutet per augusti är mer genomarbetat och innehåller förutom ackumulerat utfall även helårsprognos. Utvärdering görs i samband med bokslut. Kommunstyrelsen ska, om beslutad budget inte kan hållas, till kommunfullmäktige föreslå åtgärder för att uppnå balans. Kommunstyrelsen kan under budgetåret omdisponera budgetmedel inom sin egen verksamhet. Omdisponeringen skall dock göras senast innan utgången av juni månad. Vid extraordinära händelser kan omdisponeringen ske efter utgången av juni månad. Uppföljning av investeringar sker i samband med månadsrapport och delårsrapport Slutredovisning av färdiga projekt ska företrädesvis göras fortlöpande. 1.3 Nämndernas/styrelsens ansvar Nämnd/styrelse ansvarar för att verksamheten drivs i enlighet med av kommunfullmäktige fastställda mål och direktiv samt gällande lagstiftning och regler i övrigt. Nämnd/styrelse ansvarar för att verksamheten drivs inom den av kommunfullmäktige fastställda budgeten. Vid en konflikt mellan ekonomi och verksamhet är det främst ekonomin som utgör gränsen för verksamhetens omfattning. Nämnd/styrelse är skyldig att vidta åtgärder vid befarat underskott. Om den beslutade budgeten visar sig otillräcklig ska nämnd/styrelse i första hand vidta åtgärder för att omdisponera tillgängliga resurser inom nämndens/styrelsens samlade ram och i andra hand hos kommunfullmäktige aktualisera behov av att ändra mål och inriktning för verksamheten. Omdisponering av budgetmedel inom nämnd/styrelses verksamhetsområde skall dock göras senast innan utgången av juni månad. Vid extraordinära händelser kan omdisponeringen ske efter utgången av juni månad. Ändringar inom nämnds verksamhetsområde avrapporteras till kommunstyrelsen. Nämnd/styrelse ska rapportera till kommunstyrelsen enligt fastställd tidplan för budget, uppföljning och bokslut samt därutöver i den omfattning som beslutas av kommunstyrelsen. 2

3 1.4 Chefernas ansvar Verksamhetsschefen ansvarar för verkställande och uppföljning av den löpande verksamheten. Verksamhetsschefen ansvarar för att ta fram beslutsunderlag till nämnd/styrelse. Vid befarade underskott ansvarar enhetschef/verksamhetschef inom sitt ansvarsområde för att vidta åtgärder för att uppnå balans. Om förutsättningarna i budgeten inte längre stämmer eller kan följas ansvarar verksamhetschef för att ta fram förslag till omprioriteringar och åtgärder för att nå budget i balans. Verksamhetschef ansvarar vidare för att lämna underlag till kommunledningens analyser och rapporter enligt lämnade anvisningar. Verksamhetschef/enhetschef ansvarar på respektive nivå för att verksamheten bedrivs inom av nämnd/styrelse fastställd inriktning och budget. Verksamheten ska följas upp regelbundet och avvikelser åtgärdas. Enhetschef ansvarar för att återrapportering sker till närmsta chef. Övriga i förvaltningen som är ekonomiskt ansvariga skall av närmsta delegerande chef ha fått en genomgång av vilka kostnader/intäkter som ingår i ansvaret samt vad som händer med den avvikelse som uppstår mot årsbudgeten. En grundprincip vid delegering av ansvar är att ansvar och befogenhet ska följas åt. Ansvar ska endast utkrävas för åtgärder och områden som ekonomiskt ansvarig också kan påverka. Chefer i organisationen förutsätts vara lojala gentemot fattade beslut. Verksamheten skall genomföras utifrån tydliga politiska beställningar och genomföras på ett effektivt sätt med hög kvalitet. Verksamheten skall också bedrivas med hushållning av resurser och inom angivna ekonomiska förutsättningar. Inköp och åtaganden vars huvudsakliga syfte är att använda de medel som står till förfogande och som inte nödvändigtvis behövs i den normala verksamheten får inte förekomma. Chefernas agerande skall styras inte bara av omsorg om den egna verksamheten utan också av hänsyn till kommunens organisation i allmänhet Upphandling Enhetschef får besluta om upphandling under 50,0 tkr per år, samt avrop enligt träffade ramavtal och inom ramen för anvisade anslag. 3

4 Verksamhetschef får besluta om upphandling upp till nivå för direktupphandling, samt avrop enligt träffade ramavtal och inom ramen för anvisade anslag. 2 FINANSIELLA MÅL Fr.o.m. 1 december 2004 har lagändringar avseende God ekonomisk hushållning trätt i kraft. Regelförändringarna innebär i korthet följande punkter: Mål och riktlinjer ska finnas för god ekonomisk hushållning Återställningstiden för negativa resultat förlängs till 3 år Synnerliga skäl för att inte återställa negativa resultat i budget och årsredovisning (I författningskommentarerna preciseras de synnerliga skälen) Upprättande av åtgärdsplaner vid negativa resultat En delårsrapport ska behandlas av fullmäktige Revisionen ska granska finansiella mål i årsredovisning och delårsrapport Laglighetsprövning av balanskravet i budgetbeslutet upphör För att uppfylla kravet om god ekonomisk hushållning har kommunfullmäktige fastställt följande finansiella mål: 2.1 Finansiella mål Ragunda Kommun har fyra övergripande mål som alla härleder till den övergripande visionen. Visionen är Ragunda 100% - vi ska göra det vi gör 100-procentigt. Vi kan inte göra allt med det vi gör ska vi göra till 100 %. Till det finns det fyra övergripande mål som för kommunen är oerhört viktiga för att kommunen ska kunna utvecklas och fortleva. Det handlar om befolkningsunderlag (100 personer i ökning fram till 2015), arbetstillfällen (100 stycken fler till 2015) ett positivt besöksnetto med besökare fram till 2015 samt att vi ska ge 100% service. Ragunda Kommun håller just nu på att revidera sina mål och komplettera med de mål som saknas för att få en bra målstyrning i kommunen. Målen är ett av de viktigaste styrmedel som kommunen har. Ragunda Kommun har fastställt några mål som kan betraktas som finansiella mål men det har inte varit en tydlighet kring att de är just finansiella mål. Därför föreslås kommunstyrelsen att fastställa nya finansiella mål samt följa upp dessa i årsredovisning och som ett tillägg i ekonomistyrningspolicyn. Även revisorerna har påpekat vikten av att tydliggöra de finansiella målen. 4

5 I det målarbete som görs i organisationen har vi bestämt att de ska utgå ifrån de fem ledord som kommunen fastslagit samt vara SMARTa (Specifika, Mätbara, Accepterade, Realistiska och Tidsatta) KOMPETENS Sjuktalen ska minska till 6% 2015 KOMMUNIKATION 100% budgetdisciplin med positivt resultat på + 2,0% (god ekonomisk hushållning) 2015 KUNDSERVICE Verksamheterna ska bedrivas med 100%-ig god kvalité KREATIVITET Ny teknik, samordning och maximalt utnyttjande av lokaler samt full kostnadstäckning på kommersiella lokaler. Fastigheter som kommunen ej bedriver verksamhet i eller ej har kostnadstäckning för skall försäljas. KULTUR Kulturen i kommunen ska vara öppen och kreativ. Nya tankar ska tillåtas och främjas särskilt om dessa kan ge effektiviseringsmöjligheter. 2.2 Resultatmål Resultatets andel (%) av skatteintäkter och generella statsbidrag fastställs under perioden enligt tabell nedan ,5 % 1,0 % 1,5 % 2,0 % 2.3 Balanskrav Kommunen har 2013 inga underskott att återställa. 5

6 2.4 Soliditet Soliditeten ska årligen öka mot föregående år. Soliditeten visar kommunens egna kapital i förhållande till de totala tillgångarna och är ett uttryck för kommunens långsiktiga finansiella styrka. Kommunens soliditet vid 2013 års bokslut var 18,4 %, exkl pensionsskuld före Nettoinvestering Investeringarna bör under åren inte överstiga 70 % av den femåriga periodens avskrivningar. I Kf fattades beslut om investering med 100 mkr för att finansiera projekt Ragunda 2020 som avser investeringar inom äldreboende, förskola och skola. Denna investering ska inte påverka kommunens normala investeringsbudget. 2.6 Kassalikviditet Kommunens likviditet ska minst motsvara en månads personalkostnader. Kassalikviditeten visar kommunens betalningsförmåga på kort sikt. Likviditetskalkyl bifogas månadsrapporten. 2.7 Lån Ramar för upptagande av nya lån samt omsättning av som förfaller under kommande år beslutas vid årets sista kommunfullmäktige. 6

7 3 EKONOMISTYRNINGSREGLER-/PRINCIPER 3.1 Budgeteringsmetod Ragundas kommun använder sig av rambudgetering med målstyrning. Utifrån ekonomiskt läge tilldelas styrelse och nämnder anslag för verksamheten. För att inte kommunens ekonomi ska äventyras är det av yttersta vikt att samtliga nämnder och styrelser tar sitt ansvar och håller sig inom de budgetanslag som beslutas av kommunfullmäktige. Budget skall åtföljas av skriftliga kommentarer. Vid befarade negativ budgetavvikelser måste åtgärder omedelbart sättas in som säkerställer kommunens budgeterade resultat. För att den kommunala verksamheten ska bedrivas så effektivt som möjligt måste det ske en ständig omprövning utifrån behov och ekonomi. 3.2 Anslagsbindning Driftbudget Kommunfullmäktige tilldelar styrelse och resp. nämnd en ekonomisk ram för att bedriva verksamheten. Budgetramen bör vara kopplad till direktiv och resultatmål. Budgetmedlen fördelas sedan av styrelse och resp. nämnd genom budgetering av kostnader och intäkter för styrelsens-/nämndens olika verksamheter. Inför fullmäktiges beslut (normalt under november) om budget för kommande år skall budget per verksamhetsområde rymmas inom den tilldelade budgetramen. Personalbilagor till samtliga verksamheter skall upprättas. Önskar styrelse-/nämnd omfördela budgetramen inom sin verksamhet med ledning av årsbokslutet kan styrelse-/nämnd besluta om detta. Dock skall sådan omdisponering av budgeten vara gjord senast under juni månad. Nämnd skall dock avrapportera sådana omdisponeringar till kommunstyrelsen. Anser nämnden själv att förändringen mellan verksamheter är av betydande omfattning kan nämnden låta kommunstyrelsen/kommunfullmäktige fastställa denna förändring särskilt Investeringsbudget Anslagsbindningsnivån avseende investeringar är per delverksamhetsområde (vatten och avlopp, gator, fastigheter med flera). Detta innebär att styrelse-/nämnd ej kan flytta investeringsmedel mellan olika områden utan särskilt beslut från kommunfullmäktige. Samtliga investeringar framgår av den specifikation som finns i budgetdokumentet. Kommunfullmäktiges beslut om investeringsbudget för kommande år innebär att en ekonomisk ram för investeringen har beslutats. Innan en investering får påbörjas eller genomföras skall anmälan ske till kommunstyrelsen genom delegationsbeslut. Anmälningsplikten gäller för investeringar över 1 mkr. 7

8 Till anmälan i kommunstyrelsen skall följande underlag bifogas: Beskrivning av investeringen Verksamhetsmässiga konsekvenser Komplett kostnadskalkyl (förkalkyl) inkl. eventuella projekteringskostnader. Beräknad investeringsperiod. Beräknad årlig driftskostnad och i förkommande fall uppgift (vid ersättningsinvestering) om avgående driftskostnader. Efter investeringsprojektets avslutade skall efterkalkyl med samma uppställning som förkalkylen upprättas och delges kommunstyrelsen Ekonomisk månadsrapport till kommunstyrelsen Kommunstyrelsen får vid varje sammanträde en redovisning av ekonomisk månadsrapport av verksamheterna. Syftet med denna är att få en överblick av verksamheternas utfall och hur efterföljelsen av budget ser ut. Månadsrapporten är inte att betrakta som ett delårsbokslut. För att kommunstyrelsen ska få en bra ledning och styrning av ekonomin är det en förutsättning att ekonomirapporterna presenteras och innehåller den information som KS-ledamöterna behöver. Kommunstyrelsen ska omgående (max 14 dagar) fatta beslut så att verksamheten/er kan vidta erforderliga åtgärder vid budgetavvikelse. Följanden innehåll ska finnas med i ekonomirapporten: Resultat och balansräkning för perioden och ackumulerat Resultat per enhet (ackumulerat) Resultat per enhet med redovisning av intäkter i respektive verksamhet Personalkostnader per enhet Investeringar Likviditet Lånerapport Kommentar om orsak från verksamhet som avviker från budget (både positivt och negativt) 8

9 3.3 Ombudgetering av investeringar Vad gäller anslag för investeringar som ännu ej ianspråktagits eller färdigställts skall ombudgetering begäras hos kommunstyrelsen. Begäran om ombudgetering skall vara ekonomikontoret tillhanda tillsammans med verksamhetsberättelserna för att specificeras i årsredovisningen. 3.4 Taxor och avgifter En annan viktig aspekt i kommunen ekonomi är de taxor och avgifter som kommunen tar ut. När det gäller taxor och avgifter har respektive verksamhet inriktning för hur mycket som taxan/ avgiften ska täcka av kostnaden. Dock aldrig mer än 100%. Taxor och avgifter ska årligen/eller efter de beslut som tagits revideras. Taxor och avgifter beslutas av kommunfullmäktige. 3.5 Personalkostnader Utredning ska inledas med målsättning att hitta en bra modell för budgetering av kommunens personalkostnader. 3.6 Regler för lokaler Det ska finnas en hållbar modell för hantering av kostnader och intäkter gällande kommunens fastigheter. 3.7 Pensionskostnader En översyn av hur kommunen ska hantera de framtida pensionskostnaderna bör genomföras. Översynen ska redovisa hur framtida kostnader ska finansieras med utgångspunkt i hur kostnadsbilden ser ut. 3.8 Kommunens lån Nya lån ska i första hand tas upp till investeringar som generar intäkter eller minskade driftkostnader. Låneskulden ska amorteras i den takt ekonomin tillåter (se policyns avsnitt om amortering av lån). Ramar för upptagande av nya lån beslutas av Kommunfullmäktige. Omsättning av lån som förfaller under året beslutas av kommunstyrelsen. Inom ramen för vad likviditeten tillåter får Kommunstyrelsen lösa lån som förfaller. 9

10 3.9 Placering av pengar Ragunda kommun ska ha minst 20 miljoner i kassan för att kunna betala fakturor, löner osv. Utöver det kan pengar placeras på ett räntebärande konto. Uppdrag delegeras till ekonomichef Skogsintäkter Avkastningen från skogen ska (efter avsättning till skogsvårdande åtgärder) användas till nedsättning av pensionsskuld, amortering av lån som inte omfattas av punkt 5 (amortering) eller investeringar som genererar intäkter eller minskade driftkostnader. Vid försäljning av skogsmark skall intäkterna oavkortat användas till amortering av lån. (utdrag ur kommunens policy/målsättning med kommunens skogar) 3.11 Lån till externa intressenter Ragunda Kommun ska ej låna ut pengar till externa intressenter. Däremot kan kommunen ge bidrag till föreningar och medfinansiera projekt som är viktiga för kommunens utveckling. 4. BORGENSPOLICY Borgenspolicyn syfte är att ha en konsekvent hantering av borgensärenden. Den skall upplysa kreditgivare och andra intressenter om på vilka grunder kommunen ikläder sig borgensansvar och utgöra riktlinje för tjänstemäns och politikers handläggning och beslut. Kommunfullmäktige kan dock besluta, om man bedömer särskilda skäl föreligga, att avvika från policyn. 4.1 Borgensåtagande Borgensåtaganden är ingen tvingande eller obligatorisk verksamhet för kommunen. Kommunen kan själv bestämma borgensåtagandenas ändamål och omfattning med beaktande av ekonomiska konsekvenser och kommunens kompetens enligt gällande lagstiftning. Kommunen har en restriktiv inställning till borgen. Kommunens huvudprincip är att inte åtaga sig borgensansvar gentemot banker eller andra kreditgivare. Om det undantagsvis aktualiseras frågor om kommunala borgensåtaganden ska sådana ärenden tas upp till särskild prövning i kommunfullmäktige. 10

11 4.2 Borgen helägda bolag Borgen kan lämnas till av kommunen helägda bolag för lån till investeringar. En årlig avgift tas ut på borgensbeloppet. 4.2 Riskbedömning och säkerhet Att ingå borgen innebär alltid en risk. I beslutsunderlaget ska ingå en bedömning av den risk borgen medför för kommunen och hur stort inflytande ett sådant risktagande kan få för kommunens ekonomi. Kommunen ska alltid undersöka möjligheten att ta ut säkerheter i de fall gäldenären inte är ett helägt kommunalt bolag. Säkerhet kan bestå av pantbrev eller företagsinteckning. Om utrymme för säkerheter saknas ska kommunen upprätta ett avtal med gäldenären där kommunens rätt till fastigheten/objektet fastställs i händelse av konkurs. Alla borgensåtaganden med investeringsändamål ska innehålla krav på att gäldenären fullvärdesförsäkrar investeringen under hela åtagandet. Beviljad borgen bör tids- och beloppsbegränsas. 4.3 Borgensavgift En borgensavgift skall täcka de administrativa kostnaderna för borgensåtagandet samt utgöra kompensation för risktagandet och ersättning för den påverkan på kommunens kreditvärdighet som borgensåtagandena har. Borgensavgift är en årlig avgift på den aktuella lånesumman som täcks av borgen. Borgensavgifter tas inte ut avseende borgen som lämnats tidigare än när denna policy gäller. Tre olika borgensavgifter kan användas: - 0,6 % av lånebeloppet i de fall kommunen ej erhåller någon säkerhet för borgensåtagandet. - 0,25 % av lånebeloppet då kommunen erhåller säkerhet för borgensåtagandet i form av pantbrev. Denna avgift skall även kompensera den risk det finns för att panten vid en realisering inte täcker borgensbeloppet. - 0,10 % av lånebeloppet vid borgen för byggnadskreditiv. Byggnadskreditivet löper under kort produktionsskede. När byggprojektet avslutas aktualiseras nya lån. 4.4 Rapportering Förutom i årsredovisningen redovisas under året ingångna och infriade borgensåtaganden i tertialbokslutet. 11

12 Styrmodell för Ragunda kommun Riksdag/regering/ centrala myndigheter Regionala organ Nationella och regionala mål- och styrdokument Kommunfullmäktige Kommunfullmäktige beslutar om övergripande inriktningsmål i plan och budgetram per nämnd i årsbudget Kommunfullmäktige följer upp och utvärderar nämndernas måluppfyllelse och resursutnyttjande Styrelse/nämnder Styrelse/nämnd beslutar om verksamhetsmål/kvalitetskrav inom ram för årsbudget Träffar överenskommelse med kommunchef/verksamhetschefer Styrelse/nämnd följer upp och utvärderar verksamhetsmål /kvalitetskrav. Politisk nivå (VAD) Verksamhetsnivå (HUR) Avdelning/verksamhet Verksamhetschef träffar överenskommelse med enhetschef om verksamhetsmål. Verksamhetschef följer upp och rapporterar måluppfyllelse/ kvalitetsredovisning till styrelse/nämnd Enhet Enhet upprättar handlingsplan/lokal verksamhetsplan/kvalitetsplan med aktiviteter som ska styra mot att verksamhetsmålen uppnås. Enhetschef följer upp handlingsplan/lokal arbetsplan/ kvalitetsplan för att säkerställa att aktiviteterna genomförs och att de styr mot verksamhetsmålen 12

Verksamhetsnivå (HUR) Avdelning/verksamhet Verksamhetschef träffar överenskommelse med enhetschef om verksamhetsmål.")

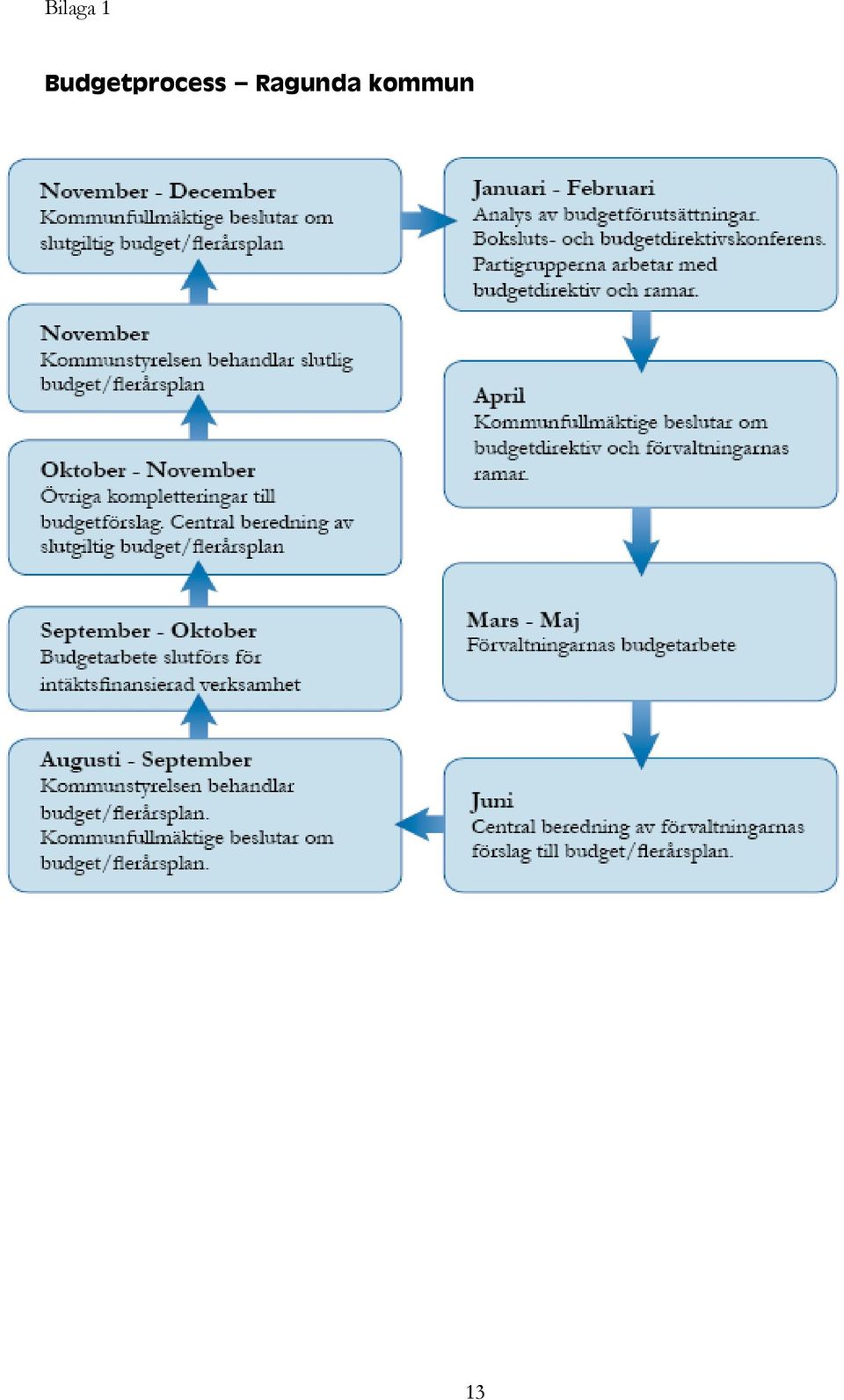

13 Bilaga 1 Budgetprocess Ragunda kommun 13

Ekonomistyrningspolicy för Ragunda Kommun

2012-01-20 reviderad KS 2012-10-02 KF 2012-10-24 2013-05-06 2014-02-04 2014-06-25 2016-02-25 Ekonomistyrningspolicy för Ragunda Kommun Kommunernas ekonomiska förvaltning regleras av kapitel 8 i kommunallagen.

2012-01-20 reviderad KS 2012-10-02 KF 2012-10-24 2013-05-06 2014-02-04 2014-06-25 2016-02-25 Ekonomistyrningspolicy för Ragunda Kommun Kommunernas ekonomiska förvaltning regleras av kapitel 8 i kommunallagen.

Jaktpolicy för Ragunda kommuns marker 2012 Viltvård Syftet med viltvården är att främja livskraftiga stammar av samtliga förekommande arter med en så varierad och naturlig sammansättning som möjligt. Markägarna

Jaktpolicy för Ragunda kommuns marker 2012 Viltvård Syftet med viltvården är att främja livskraftiga stammar av samtliga förekommande arter med en så varierad och naturlig sammansättning som möjligt. Markägarna

EKONOMISTYRNINGSPOLICY

EKONOMISTYRNINGSPOLICY Reviderad av kommunfullmäktige 2013-12-16 128 Fastställd av kommunfullmäktige 2007-04-23 60 Innehåll 1 Inledning och syfte 3 2 Ansvarsfördelning 3 2.1 Kommunfullmäktiges ansvar 3

EKONOMISTYRNINGSPOLICY Reviderad av kommunfullmäktige 2013-12-16 128 Fastställd av kommunfullmäktige 2007-04-23 60 Innehåll 1 Inledning och syfte 3 2 Ansvarsfördelning 3 2.1 Kommunfullmäktiges ansvar 3

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomipolicyn definierar principerna för hanteringen av ekonomistyrning och redovisning i Skövde kommun.

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Lednings- och styrdokument FINANS. Styrdokument antaget av kommunfullmäktige den 20 juni 2011

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Kommunal författningssamling för Smedjebackens kommun. Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Plan för hantering av kommunal borgen för. Götene kommun

Plan för hantering av kommunal borgen för Götene kommun Antagen av: Kommunfullmäktige Datum för antagande: 2011-10-24, KF 224 Diarienummer: 07/KS232 1) Utgångspunkt och syfte Ingåendet av borgen är ingen

Plan för hantering av kommunal borgen för Götene kommun Antagen av: Kommunfullmäktige Datum för antagande: 2011-10-24, KF 224 Diarienummer: 07/KS232 1) Utgångspunkt och syfte Ingåendet av borgen är ingen

Styrprinciper för Dals-Eds kommun.

Styrprinciper för Dals-Eds kommun. Inledning Styrprinciperna reglerar ansvarsfördelningen i Dals-Eds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska vara decentralisering, helhetssyn och god

Styrprinciper för Dals-Eds kommun. Inledning Styrprinciperna reglerar ansvarsfördelningen i Dals-Eds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska vara decentralisering, helhetssyn och god

Revisionsrapport Granskning av delårsrapport. Ragunda Kommun

Revisionsrapport Granskning av delårsrapport Ragunda Kommun 27 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

Revisionsrapport Granskning av delårsrapport Ragunda Kommun 27 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

Policy för verksamhet- och ekonomistyrning

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Revisionsrapport Uppföljning av ekonomi, tertial 1. Ragunda Kommun

Revisionsrapport Uppföljning av ekonomi, tertial 1 Ragunda Kommun 12 juni 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 4 Sammanfattning Resultatet för

Revisionsrapport Uppföljning av ekonomi, tertial 1 Ragunda Kommun 12 juni 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 4 Sammanfattning Resultatet för

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun Dnr KS-2004-0379 Dpl 041 Postadress: Förvaltning/Kontor, 651 84 Karlstad Besöksadress: Drottnnggatan 32 Tel: 054-29 50 00 Fax: 054-295070

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun Dnr KS-2004-0379 Dpl 041 Postadress: Förvaltning/Kontor, 651 84 Karlstad Besöksadress: Drottnnggatan 32 Tel: 054-29 50 00 Fax: 054-295070

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

POLICY. Policy för verksamhets- och ekonomistyrning

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

PM-granskningsanteckningar

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska

Styrdokument för Gnosjö kommun 2016

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Direktiv budget 2018 DIREKTIV OCH FÖRUTSÄTTNINGAR

Karlsborgs kommun Direktiv budget 2018 Bakgrund I och med att Karlsborgs kommun från budget 2017 införde en ny budgetprocess, utgår direktiven nu ifrån ekonomikontoret. Observera att direktiven kan komma

Karlsborgs kommun Direktiv budget 2018 Bakgrund I och med att Karlsborgs kommun från budget 2017 införde en ny budgetprocess, utgår direktiven nu ifrån ekonomikontoret. Observera att direktiven kan komma

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Delårsrapport

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Reglemente för ekonomistyrning i Härnösands kommun

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för ekonomistyrning i Härnösands kommun Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för ekonomistyrning i Härnösands

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för ekonomistyrning i Härnösands kommun Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för ekonomistyrning i Härnösands

Policy för verksamhets- och ekonomistyrning. Policy för verksamhetsoch ekonomistyrning. för Falköpings kommun

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

Revisionsrapport* Granskning av. Delårsrapport Vännäs kommun. September Allan Andersson Therese Runarsdotter. *connectedthinking

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

Reglemente för ekonomistyrning i Härnösands kommun

Kommunstyrelseförvaltningen REGLEMENTE Datum 2017-01-30 Reglemente för ekonomistyrning i Härnösands kommun Dokumentnamn Reglemente ekonomistyrning i Härnösands kommun Dokumenttyp Reglemente Fastställd/upprättad

Kommunstyrelseförvaltningen REGLEMENTE Datum 2017-01-30 Reglemente för ekonomistyrning i Härnösands kommun Dokumentnamn Reglemente ekonomistyrning i Härnösands kommun Dokumenttyp Reglemente Fastställd/upprättad

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Västerviks kommun Revisionsrapport Kommunstyrelsens uppsiktsplikt

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

Styrprinciper för Melleruds kommun

Ersätter KF 31/2004 Utbytt den Sign 1:1 Styrprinciper för Melleruds kommun Inledning Styrprinciperna reglerar ansvarsfördelningen i Melleruds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska

Ersätter KF 31/2004 Utbytt den Sign 1:1 Styrprinciper för Melleruds kommun Inledning Styrprinciperna reglerar ansvarsfördelningen i Melleruds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska

Styrprinciper. Mariestads kommun. Antaget av Kommunfullmäktige Mariestad 2007-10-29

Styrprinciper Mariestads kommun Antaget av Kommunfullmäktige Mariestad 2007-10-29 Datum: 2012-02-09 Dnr: Sida: 2 (10) Styrprinciper för verksamheten inom Mariestads kommun Kommunfullmäktiges beslut 118/07

Styrprinciper Mariestads kommun Antaget av Kommunfullmäktige Mariestad 2007-10-29 Datum: 2012-02-09 Dnr: Sida: 2 (10) Styrprinciper för verksamheten inom Mariestads kommun Kommunfullmäktiges beslut 118/07

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 11 oktober 2006 Antal sidor 9

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

Styrdokument för Hammarö kommun

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

BORGENSPOLICY. Beslutad av kommunfullmäktige 2012-02-06 PROGRAM

BORGENSPOLICY Beslutad av kommunfullmäktige 2012-02-06 PROGRAM Uppdaterad senast februari 2012 Borgenspolicy 1. Allmänt 1.1 Inledning Ett kommunalt borgensåtagande är ett stöd från kommunen som syftar

BORGENSPOLICY Beslutad av kommunfullmäktige 2012-02-06 PROGRAM Uppdaterad senast februari 2012 Borgenspolicy 1. Allmänt 1.1 Inledning Ett kommunalt borgensåtagande är ett stöd från kommunen som syftar

Borgenspolicy för Täby kommun

1(5) Beslutad av kommunfullmäktige 2018-11-26, 152 Borgenspolicy för Täby kommun 1. Definition Ett kommunalt borgensåtagande är ett stöd från kommunen som syftar till att stödja en icke kommunal verksamhet.

1(5) Beslutad av kommunfullmäktige 2018-11-26, 152 Borgenspolicy för Täby kommun 1. Definition Ett kommunalt borgensåtagande är ett stöd från kommunen som syftar till att stödja en icke kommunal verksamhet.

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

KS 6 19 JUNI 2013. Översyn av borgensprinciper. Kommunstyrelsen. Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta

KS 6 19 JUNI 2013 KOMMUNLEDNINGSKONTORET Handläggare Malmberg Jan Datum 2013-06-13 Diarienummer KSN-2013-0868 Kommunstyrelsen Översyn av borgensprinciper Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

KS 6 19 JUNI 2013 KOMMUNLEDNINGSKONTORET Handläggare Malmberg Jan Datum 2013-06-13 Diarienummer KSN-2013-0868 Kommunstyrelsen Översyn av borgensprinciper Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

Styrmodell för Vingåkers kommun

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Planera, göra, studera och agera

5 Planera, göra, studera och agera Mål- och resursplanen innehåller den beslutade visionen, inriktningsmål, förväntade resultat och ekonomiska förutsättningar. Därutöver finns lag, författning, åtaganden

5 Planera, göra, studera och agera Mål- och resursplanen innehåller den beslutade visionen, inriktningsmål, förväntade resultat och ekonomiska förutsättningar. Därutöver finns lag, författning, åtaganden

Budgetdirektiv fo r 2014 a rs budget samt plan 2015 och 2016

Budgetdirektiv fo r 2014 a rs budget samt plan 2015 och 2016 Fastställd av kommunstyrelsen 2013-09-24 96 Inledning Idag har Lycksele kommun för stor kostym i förhållande till vårt ekonomiska utrymme. Nu

Budgetdirektiv fo r 2014 a rs budget samt plan 2015 och 2016 Fastställd av kommunstyrelsen 2013-09-24 96 Inledning Idag har Lycksele kommun för stor kostym i förhållande till vårt ekonomiska utrymme. Nu

Ekonomirapport 2014 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Investeringspolicy Version

FÖRFATTNINGSSAMLING Flik 6.46 Investeringspolicy Version 190212 Dokumenttyp Policy Dokumentnamn Investeringspolicy Fastställd 2019-03-25, 17 Beslutande Kommunfullmäktige Giltighetstid Tills vidare Processägare

FÖRFATTNINGSSAMLING Flik 6.46 Investeringspolicy Version 190212 Dokumenttyp Policy Dokumentnamn Investeringspolicy Fastställd 2019-03-25, 17 Beslutande Kommunfullmäktige Giltighetstid Tills vidare Processägare

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

SOLLENTUNA FÖRFATTNINGSSAMLING

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Översiktlig granskning av delårsrapport 2015

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

RIKTLINJER FÖR KOMMUNENS BORGENSÅTAGANDEN

RIKTLINJER FÖR KOMMUNENS BORGENSÅTAGANDEN 1. ALLMÄNT 1.1 Inledning Borgensåtaganden är ingen obligatorisk kommunal verksamhet. Ett borgensåtagande innebär en kreditrisk för kommunen, eftersom kommunen

RIKTLINJER FÖR KOMMUNENS BORGENSÅTAGANDEN 1. ALLMÄNT 1.1 Inledning Borgensåtaganden är ingen obligatorisk kommunal verksamhet. Ett borgensåtagande innebär en kreditrisk för kommunen, eftersom kommunen

Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Granskning av delårsrapport 2007-08-31

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Revisionsrapport Samordningsförbundet Consensus Älvsbyn

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Consensus Älvsbyn Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Consensus Älvsbyn Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Strategi Program Plan Policy Riktlinjer Regler. Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG ANTAGET AV: Kommunfullmäktige DATUM: 2019-03-28, 44/2019 GÄLLER FRÅN OCH MED: 2019-03-28

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG ANTAGET AV: Kommunfullmäktige DATUM: 2019-03-28, 44/2019 GÄLLER FRÅN OCH MED: 2019-03-28

Granskning av delårsrapport 2016

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Haninge kommun. Granskning av delårsbokslut 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Regler för Ånge kommuns borgens åtagande

Planeringsenheten 1994-09-14 Dnr 98/152 045 Regler för Ånge kommuns borgens åtagande Antagit av kommunfullmäktige 1999-11-29 74 Postadress Besöksadress Webb Telefon Bankgiro Organisationsnummer 841 81

Planeringsenheten 1994-09-14 Dnr 98/152 045 Regler för Ånge kommuns borgens åtagande Antagit av kommunfullmäktige 1999-11-29 74 Postadress Besöksadress Webb Telefon Bankgiro Organisationsnummer 841 81

Rapport avseende granskning av delårsrapport 2012-08-31.

Rapport avseende granskning av delårsrapport 2012-08-31. Östersunds kommun Oktober 2012 Marianne Harr, certifierad kommunal revisor Jenny Eklund, godkänd revisor 1 Innehåll Sammanfattning och kommentarer

Rapport avseende granskning av delårsrapport 2012-08-31. Östersunds kommun Oktober 2012 Marianne Harr, certifierad kommunal revisor Jenny Eklund, godkänd revisor 1 Innehåll Sammanfattning och kommentarer

REGLEMENTE FÖR INTERN KONTROLL med anvisningar

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

Riktlinje för ekonomistyrning

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige , 119.

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

Redovisningsreglemente

Redovisningsreglemente Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Redovisningsreglemente Reglemente 2014-06-16, 94 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Redovisningsreglemente Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Redovisningsreglemente Reglemente 2014-06-16, 94 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Revisionsrapport. Granskning av delårsrapport. Håkan Olsson Certifierad kommunal revisor Samuel Meytap. Vänersborgs kommun. oktober 2oi7.

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Ekonomikontoret Datum: Lars Hustoft D.nr: Beslut KF , 55

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Granskning av delårsrapport 2013

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Revisionsrapport. Pajala kommun. Granskning av årsredovisning Conny Erkheikki Aukt rev

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Intern kontroll, reglemente och tillämpningsanvisningar,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

Ekonomisk process budget, mål och uppföljning

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

Bilaga 2 Regler och riktlinjer för budget och uppföljning

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Ansvarsprövning 2014

www.pwc.se Ansvarsprövning 2014 Översiktlig granskning av kommunstyrelsen och nämnderna Robert Bergman April 2014 1 Inledning 2 Inledning Bakgrund Av kommunallagen och god revisionssed följer att revisorerna

www.pwc.se Ansvarsprövning 2014 Översiktlig granskning av kommunstyrelsen och nämnderna Robert Bergman April 2014 1 Inledning 2 Inledning Bakgrund Av kommunallagen och god revisionssed följer att revisorerna

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Ägardirektiv för Sörmland Vatten och Avfall AB

Styrdokument Ägardirektiv för Sörmland Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.20) Senast reviderad av kommunfullmäktige, 142 Beslutshistorik 2 (7) Utfärdade och fastställda

Styrdokument Ägardirektiv för Sörmland Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.20) Senast reviderad av kommunfullmäktige, 142 Beslutshistorik 2 (7) Utfärdade och fastställda

Granskning av delårsrapport 2013

Revisionsrapport Yvonne Lundin Granskning av delårsrapport 2013 Sölvesborgs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Yvonne Lundin Granskning av delårsrapport 2013 Sölvesborgs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Ägardirektiv för Smedjebacken Energi & Vatten AB

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 40 Den 2017-06-19 40 Dnr 2017/00270 Ägardirektiv för Smedjebacken Energi & Vatten AB Kommunfullmäktiges beslut Kommunfullmäktige fastställer

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 40 Den 2017-06-19 40 Dnr 2017/00270 Ägardirektiv för Smedjebacken Energi & Vatten AB Kommunfullmäktiges beslut Kommunfullmäktige fastställer

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

Förslag till nya resultathanteringsregler med anledning av införande av tvåårsbudget

1 (10) Kommunledningskontoret 2008-11-04 Dnr Ks2008-855 Stig Metodiusson Rev 2008-12-01 Kommunfullmäktige Förslag till nya resultathanteringsregler med anledning av införande av tvåårsbudget FÖRSLAG TILL

1 (10) Kommunledningskontoret 2008-11-04 Dnr Ks2008-855 Stig Metodiusson Rev 2008-12-01 Kommunfullmäktige Förslag till nya resultathanteringsregler med anledning av införande av tvåårsbudget FÖRSLAG TILL

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING

Nummer: 01:3 Blad: (1) BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING A. Nämndernas verksamhet Nämnders och styrelsens ansvar 1 Nämnd och styrelse är ansvarig för att av Kommunfullmäktige i budget beslutad

Nummer: 01:3 Blad: (1) BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING A. Nämndernas verksamhet Nämnders och styrelsens ansvar 1 Nämnd och styrelse är ansvarig för att av Kommunfullmäktige i budget beslutad

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Dokumentnamn Ägardirektiv Gällivare Energi AB

Dokumentnamn Ägardirektiv Gällivare Energi AB Dokumenttyp Diarienummer Ägardirektiv KS/2012:525 107 Beslutad av Framtagen av Gällivare Kommunfullmäktige Nämnd- och utredningsenheten Beslutad Giltighetstid

Dokumentnamn Ägardirektiv Gällivare Energi AB Dokumenttyp Diarienummer Ägardirektiv KS/2012:525 107 Beslutad av Framtagen av Gällivare Kommunfullmäktige Nämnd- och utredningsenheten Beslutad Giltighetstid

Delårsrapport 2012-08-31

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Ekonomistyrningsregler för Finspångs kommun

2014-02-17 1(5) Ekonomistyrningsregler för Finspångs kommun Fastställdes av kommunfullmäktige 2013-12-18 313 Fastställda av kommunfullmäktige den 27 april 2000 103 att gälla från och med 1 maj 2000, med

2014-02-17 1(5) Ekonomistyrningsregler för Finspångs kommun Fastställdes av kommunfullmäktige 2013-12-18 313 Fastställda av kommunfullmäktige den 27 april 2000 103 att gälla från och med 1 maj 2000, med

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5