Ekonomiska tabeller, redovisningsprinciper och noter

|

|

|

- Patrik Strömberg

- för 8 år sedan

- Visningar:

Transkript

1 (13) Ekonomiska tabeller, redovisningsprinciper och noter Resultaträkning POSTADRESS BESÖKSADRESS TELEFON E-POST SMS WEBB ORG.NUMMER Nacka kommun, Nacka Stadshuset, Granitvägen info@nacka.se

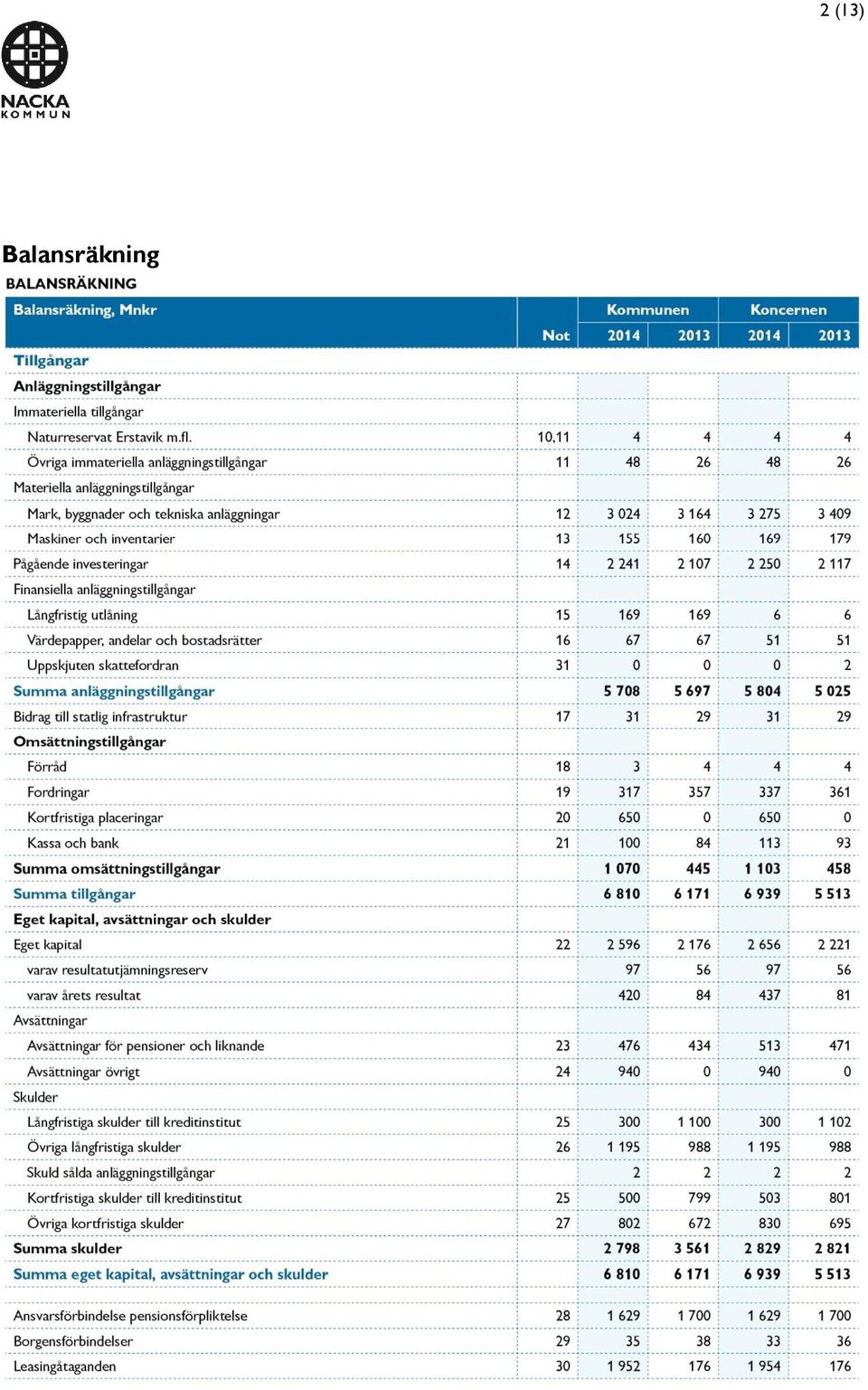

2 Balansräkning 2 (13)

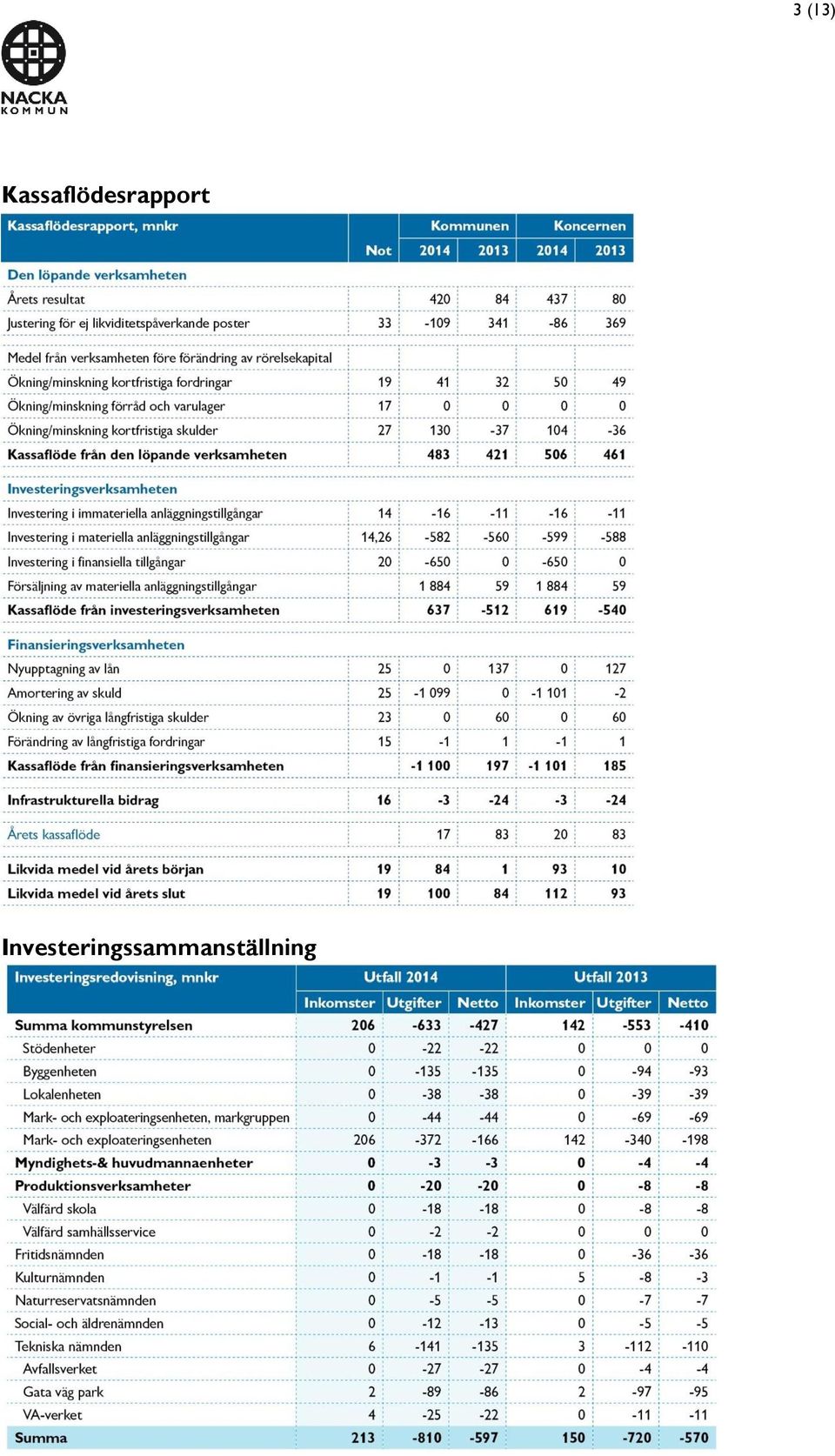

3 3 (13) Kassaflödesrapport Investeringssammanställning

4 4 (13) Driftredovisning Tillämpade redovisningsprinciper Årsredovisningen är upprättad i enlighet med lagen om kommunalredovisning och rekommendationerna från Rådet för kommunal redovisning förutom vad gäller rekommendation nr 13:2. Tillämpningarna innebär följande: Intäkter redovisas i den omfattning det är sannolikt att de ekonomiska tillgångarna kommer att tillgodogöras kommunen och intäkterna kan beräknas på ett tillförlitligt sätt. Fordringar har upptagits till de belopp varmed de beräknas inflyta.

5 5 (13) Tillgångar och skulder har upptagits till anskaffningsvärde där inget annat anges. Alla tillgångar och skulder är i svenska kronor, inga omräkningar har gjorts från utländska valuta. Periodiseringar av inkomster och utgifter har skett enligt god redovisningssed. Pensionsförpliktelser Kommunens pensionsförpliktelse redovisas enligt RKR:s rekommendation nr 2.1, 7.1 samt 17. Pensionsskulden är den framtida skuld som kommunen har till arbetstagare och pensionstagare. Den samlade pensionsskulden, inklusive löneskatt återfinns under rubrikerna, avsättningar, kortfristiga skulder och ansvarsförbindelser. Under avsättningar redovisas kompletterande ålderspension, särskild avtalspension före 65 år samt efterlevandepension. Som kortfristig skuld finns redovisat de pensioner som intjänats av de anställda under 2014 men som betalas ut under Under ansvarsförbindelser finns de pensionsförpliktelser som har intjänats före Avsättning och ansvarsförbindelse har beräknats av Skandia på individnivå för all personal. Beräkningarna påverkas av reallöneutveckling, inflation och statslåneränta. Skandias pensionsskuldsberäkning är gjort enligt RIPS07 (Riktlinjer för pensionsskuldsberäkning), vilket är den beräkningsmodell som Sveriges kommuner och landsting fattade beslut om i juni Omsättningstillgångar Omsättningstillgångar värderas till det lägsta av anskaffningsvärdet och verkliga värdet. Anläggningstillgångar och avskrivningar Enligt kommunal redovisningslag (1997:614) ska med anläggningstillgång förstås tillgång som är avsedd för stadigvarande bruk eller innehav. I Nacka kommun ska tillgången ha en ekonomisk livslängd överstigande tre år och ett värde av minst 100 tkr. Anläggningstillgångarna värderas till ursprungligt anskaffningsvärde med tillägg för värdehöjande investeringar och med avdrag för planmässiga avskrivningar och eventuella nedskrivningar. Avskrivningarna beräknas på anläggningstillgångarnas anskaffningsvärden. Avskrivning fördelas över den beräknade nyttjandeperioden och sker fr.o.m. månaden efter det att tillgången färdigrapporterats (tagits i anspråk) och tillgången aktiverats i anläggningsredovisningen. För avskrivningstider är rekommendationer från Sveriges Kommuner och Landsting vägledande. Planenliga avskrivningstider tillämpas i normalfallet enligt tabellen nedan.

6 6 (13) Figur Nyttjandeperioder Linjär avskrivning tillämpas på samtliga immateriella och materiella anläggningstillgångar förutom mark som inte skrivs av. För tillgångar med identifierbara komponenter som har olika nyttjandeperiod där varje komponents värde uppgår till minst 100 tkr, har under 2014 tillämpats vid aktivering av kommunens anläggningstillgångar. En fullständig omräkning av nyttjandeperioder för anläggningstillgångar i anläggningsregistret från tidigare år kräver en stor arbetsinsats. Arbetet med omräkning kommer att fortsätta under Nedskrivning av anläggningstillgång sker i enlighet med rådet för kommunal redovisnings rekommendation nr 19. Avskrivningsbeloppen för innevarande och framtida perioder justeras om en ny bedömning av nyttjandeperioden väsentligt avviker från tidigare bedömningar. Inga nedskrivningar av anläggningstillgångar har skett under Pågående investeringsprojekt redovisas sedan tidigare på egen rad i balansräkningen. Nytt för 2014 är att pågående investeringsinkomster redovisas som långfristig skuld. Tidigare nettoredovisades detta under tillgångar. Jämförelsetalen för 2013 är omräknade. Intäktsredovisning Nacka kommun tillämpar sedan 2012 rekommendation nummer 18 avseende intäktsredovisning vad gäller gatukostnadsersättningar och övriga investeringsbidrag. Gatukostnadsersättningar och övriga investeringsbidrag periodiseras över tillgångens nyttjandetid och redovisas som en långfristig skuld i balansräkningen. Rekommendationen tillämpas framåtriktat. Anläggningsavgifter för VA Anläggningsavgifter för VA bokförs sedan 2006 som en långfristig förutbetald intäkt och periodiseras sedan över nyttjandeperioden. Bedömd nyttjandeperiod är 50 år, vilket innebär

7 7 (13) en årlig fördelning med 2 procent. Detta är i enlighet med rekommendation nr 18 om intäktsredovisning. Redovisning av skatteintäkter Den preliminära slutavräkningen för skatteintäkter baseras på SKL:s decemberprognos i enlighet med rekommendation RKR 4.2. Efter bokslutets upprättande har SKL publicerat en ny prognos i februari som pekar på ett utfall som avviker mot tidigare prognos med -3,8 mnkr. Redovisning av lånekostnader I enlighet med Rådet för kommunal redovisning, rekommendation 15.1, redovisning av lånekostnader, redovisar Nacka kommun enligt huvudregeln, dvs. att i anskaffningsvärdet för investeringar ingår inga lånekostnader. Sammanställd redovisning Enligt den kommunala redovisningslagen ska årsredovisningen innehålla en sammanställd redovisning som även innefattar den kommunala verksamhet som bedrivs i bolagsform mm. De kommunala bolagen använder sig av årsredovisningslagen, samt K3 regelverket. Vid avvikelse i redovisningsprinciper mellan kommun och kommunala bolag är kommunens redovisningsprinciper vägledande. I den kommunala koncernen ingår samtliga företag där kommunen har minst 20 % inflytande. Inga förändringar har skett under året i kommunkoncernens sammansättning. Ägarandel i samtliga företag är 100 % förutom i aktiebolaget Saltsjö Pir AB som förvärvades 2011 genom tillskjutande av apportegendom. Innehavet redovisas till anskaffningsvärde då kommunen inte äger rätt till någon andel i bolagets värdeutveckling eller resultat. Kommunkoncernens medlemmar och ägarandelar framgår av not 34. Redovisning av bidrag till statlig infrastruktur Ett nytt tillgångsslag uppkom i 2011 års redovisning. I enlighet med rådet för kommunal redovisnings rekommendation nr 6.2 redovisar kommunen bidrag som lämnats för finansiering av infrastruktur som görs av staten som en tillgång med benämning bidrag till statlig infrastruktur. Detta är fallet med Nacka kommuns bidrag till ny Skurubro som kommer att ägas och förvaltas av Trafikverket. Det första bidraget betalades ut under 2011 och ytterligare kommunalt bidrag till ny Skurubro är utbetalt under 2012 och slutligen ett bidrag under Bidraget kommer att upplösas över resultaträkningen över 25 år. Under 2013 utbetalades ett bidrag på 23,5 mnkr till en ny trafikplats i Hedvigslund till Trafikverket. Detta bidrag kommer att upplösas över resultaträkningen på 25 år.

8 8 (13) Redovisning av jämförelsestörande intäkter och kostnader Jämförelsestörande poster särredovisas när dessa förekommer i not till respektive post i resultaträkningen. Som jämförelsestörande betraktas poster som är sällan förekommande och överstiger 10 mnkr. Realisationsvinst från försäljning av fastigheter jämförelsestörande intäkt i 2014 års resultat Under slutet av 2014 såldes 39 fastigheter till Rikshem Tunaskolor AB. Denna försäljning resulterade i en stor realisationsvinst som uppgår till 1152 miljoner kronor. Realisationsvinsten återfinns i raden verksamhetens intäkter i resultaträkningen och specificeras både i not 1 till intäkterna och i not 8 som är jämförelsestörande poster. Återbetalning av AFA försäkringspremier jämförelsestörande intäkt i 2013 års resultat AFA Försäkrings styrelse beslutade under 2013 att återbetala premier för Avtalsgruppsjukförsäkringen (ags-kl) och Avgiftsbefrielseförsäkringen avseende år 2005 och För Nackas del innebar detta en engångsintäkt på 44,9 mnkr som redovisas i raden verksamhetens intäkter i resultaträkningen. Posten specificeras i not 1. Detta är i enligt med RKR 3.1 jämförelsestörande poster. Sänkning av diskonteringsränta för beräkning av pensionsskuldsavsättning jämförelsestörande kostnad i 2013 års resultat Under våren 2013 beslutade Sveriges kommuner och landsting (SKL) via sin RIPS-kommitté att sänka diskonteringsräntan som pensionsskuldsavsättningen beräknas på. Sänkningen av räntan med 0,75 procentenheter ledde till att avsättningen för pensioner ökade. Detta beror på att pensionsavsättningen nuvärdesberäknas. En nuvärdesberäknad skuld blir högre ju lägre räntan är. Detta innebar 39 mnkr högre pensionsskuld för Nacka kommun och i enlighet med SKL och rådet för kommunal redovisning skulle ökningen på 39 mnkr belasta 2013 års resultat som en jämförelsestörande kostnad enligt rådets rekommendation 3.1. Pensioner Förpliktelser för pensionsåtaganden för anställda i kommunen är beräknade enligt RIPS07. Pensionsåtaganden för anställda i de företag som ingår i kommunkoncernen redovisas enligt K3 regelverket. Förpliktelser för särskild avtals/ålderspensioner som inte regleras enligt RIPS07 är nuvärdesberäknade med en kalkylränta på 2 %. För avtal med samordningsklausul utgår beräkningen från de förhållanden som är kända vid bokslutstillfället. Om inget annat är känt görs beräkningen utifrån att ingen samordning kommer att ske. Visstidsförordnanden som ger rätt till särskild avtalspension redovisas som avsättning när det är troligt att de kommer att leda till utbetalningar. Avtal som inte lösts ut redovisas som ansvarsförbindelse.

9 9 (13) Leasing Enligt RKR 13:2 redovisning av leasing- och hyresavtal finns två typer av leasingavtal, operationella och finansiella leasingavtal. Definitionen av ett finansiellt leasingavtal innebär att de ekonomiska risker och fördelar som förknippas med ägandet av ett objekt i allt väsentligt ligger på hyrestagaren (leasetagaren). Vid ett operationellt leasingavtal är det den som hyr ut (leasegivaren) som bär risker och fördelar. Nacka kommun leasar möbler och i detta fall ligger både risken och fördelarna med ägandet hos kommunen varför dessa leasingavtal redovisas som finansiell leasing vilket innebär att leasingavtalet redovisas som en anläggningstillgång och skulden till leasegivaren redovisas i balansräkningen. I övrigt redovisas alla leasingavtal som operationella avtal. Under 2014 sålde Nacka kommun 39 fastigheter till ett externt företag. Av dessa hyr kommunen tillbaka 28 fastigheter. I RKR 13:2 ska vinster som uppstår vid en transaktion där man säljer och hyr tillbaka en fastighet periodiseras över avtalstiden oberoende av om det är en operationell eller finansiell leasing. I affären tar Rikshem ett mycket stort ansvar för fastigheterna mer än vad som är brukligt. Vid genomgång av fastigheterna har de visat sig vara operationella. Kommunen väljer att göra avsteg från de kommunala rekommendationerna eftersom gängse praxis inom redovisningsnormgivning förordar att vinst bokförs direkt vid operationell leasing samt att kommunens redovisning blir för försiktig när man å ena sidan bokför framtida kostnader för tunnelbaneavtalet men inte kan redovisa reavinst från fastighetsförsäljning där affären genomförts under 2014 och medlen inkommit. Det är viktigt för medborgarna att ha en rättvisande bild över kommunens ekonomi. Redovisning av derivat och säkringsredovisning Nacka kommun tillämpar från och med räkenskapsåret 2013 rekommendationen nr 21 från rådet för kommunal redovisning av derivat och säkringsredovisning.

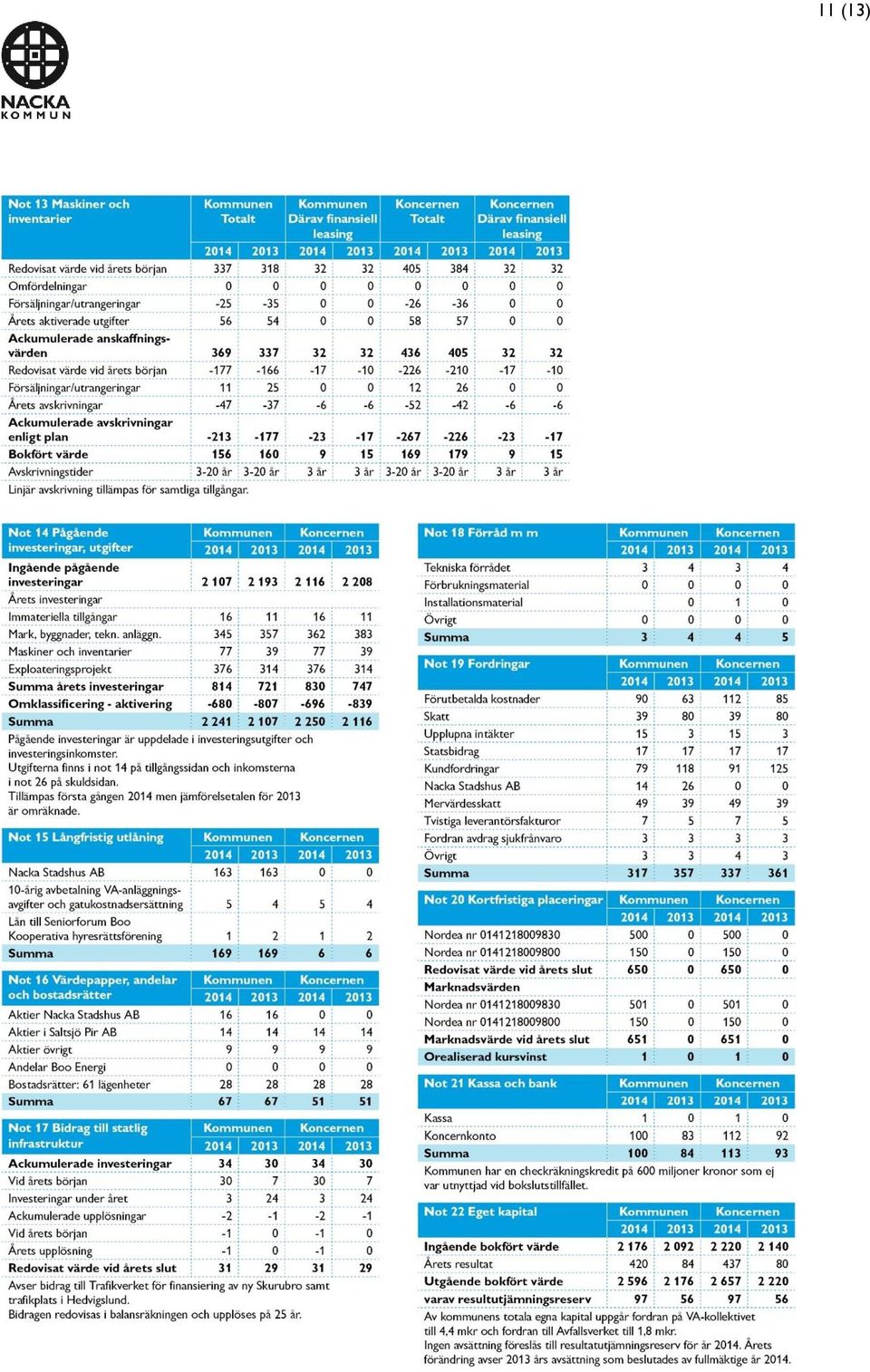

10 Noter 10 (13)

11 11 (13)

12 (13) POSTADRESS BESÖKSADRESS TELEFON E-POST SMS WEBB ORG.NUMMER Nacka kommun, Nacka Stadshuset, Granitvägen

13 13 (13)

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer Allmänna redovisningsprinciper Räddningstjänstförbundet tillämpar Kommunallagen (KL), Lagen om kommunal redovisning (KLR) samt rekommendationer

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer Allmänna redovisningsprinciper Räddningstjänstförbundet tillämpar Kommunallagen (KL), Lagen om kommunal redovisning (KLR) samt rekommendationer

Nyheter från Rådet för kommunal redovisning

Nyheter från Rådet för kommunal redovisning Torbjörn Tagesson RKR:s arbete 20 rekommendationer blir 17 Flera av informationerna inarbetas i rekommendationer 15 rekommendationer klara 2018 2 rekommendationer

Nyheter från Rådet för kommunal redovisning Torbjörn Tagesson RKR:s arbete 20 rekommendationer blir 17 Flera av informationerna inarbetas i rekommendationer 15 rekommendationer klara 2018 2 rekommendationer

Personalstatistik Bilaga 1

Personalstatistik Bilaga 1 2016 2015 2014 Arbetad tid Antal årsarbetare* 678 681 691 Antal anställda per december Totalt antal anställda (inkl timanställda) 681 690 702 varav tillsvidareanställda 655 666

Personalstatistik Bilaga 1 2016 2015 2014 Arbetad tid Antal årsarbetare* 678 681 691 Antal anställda per december Totalt antal anställda (inkl timanställda) 681 690 702 varav tillsvidareanställda 655 666

Redovisningsprinciper

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

REKOMMENDATION R10. Pensioner. Juni 2019

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

REKOMMENDATION 17.1. Värdering av och upplysningar om pensionsförpliktelser Oktober 2015

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17. Värdering av och upplysningar om pensionsförpliktelser

REKOMMENDATION 17 Värdering av och upplysningar om pensionsförpliktelser December 2007 RKR 17 Värdering av och upplysningar om pensionsförpliktelser Innehåll Denna rekommendation anger hur pensionsförpliktelser

REKOMMENDATION 17 Värdering av och upplysningar om pensionsförpliktelser December 2007 RKR 17 Värdering av och upplysningar om pensionsförpliktelser Innehåll Denna rekommendation anger hur pensionsförpliktelser

REKOMMENDATION Värdering av och upplysningar om pensionsförpliktelser Maj 2017

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

Kapitel 1 Tillämpning

Kapitel 1 Tillämpning Allmänt råd 1.6 Om reglerna i kapitel 2 16 eller 18 i detta allmänna råd innebär begränsningar för företaget vid tillämpningen av bestämmelserna i årsredovisningslagen (1995:1554)

Kapitel 1 Tillämpning Allmänt råd 1.6 Om reglerna i kapitel 2 16 eller 18 i detta allmänna råd innebär begränsningar för företaget vid tillämpningen av bestämmelserna i årsredovisningslagen (1995:1554)

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Delårsrapport. Maj 2013

Rekommendation 22 Delårsrapport Maj 2013 Innehåll Denna rekommendation behandlar delårsrapportering. En delårsrapport upprättas för en period som utgör en del av en kommuns räkenskapsår. Den består av

Rekommendation 22 Delårsrapport Maj 2013 Innehåll Denna rekommendation behandlar delårsrapportering. En delårsrapport upprättas för en period som utgör en del av en kommuns räkenskapsår. Den består av

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala. Viveca Karlsson

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

Utformning av tilläggsupplysningar 2013. vägledning och exempel

Utformning av tilläggsupplysningar 2013 vägledning och exempel 2 Förord Resultat- och balansräkningarna i årsredovisningen ska visa kommunens samtliga intäkter, kostnader, tillgångar och skulder i sammandrag

Utformning av tilläggsupplysningar 2013 vägledning och exempel 2 Förord Resultat- och balansräkningarna i årsredovisningen ska visa kommunens samtliga intäkter, kostnader, tillgångar och skulder i sammandrag

bokslutskommuniké 2013

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

Granskning av årsredovisning 2012

www.pwc.se Caroline Liljebjörn 6 maj 2013 Granskning av årsredovisning 2012 Räddningstjänstförbundet Emmaboda- Torsås Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Caroline Liljebjörn 6 maj 2013 Granskning av årsredovisning 2012 Räddningstjänstförbundet Emmaboda- Torsås Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Föreningen Sveriges Kommunikatörer. Sveriges Kommunikatörer AB

Konsoliderad sammanställning Moderföreningen och Serviceaktiebolaget Föreningen Sveriges Kommunikatörer Org nr Sveriges Kommunikatörer AB Org nr 556155-0202 för räkenskapsåret 2013-01-01-2013-12-31 Föreningen

Konsoliderad sammanställning Moderföreningen och Serviceaktiebolaget Föreningen Sveriges Kommunikatörer Org nr Sveriges Kommunikatörer AB Org nr 556155-0202 för räkenskapsåret 2013-01-01-2013-12-31 Föreningen

REKOMMENDATION 14.1. Byte av redovisningsprinciper, ändringar i uppskattningar och bedömningar samt rättelser av fel

REKOMMENDATION 14.1 Byte av redovisningsprinciper, ändringar i uppskattningar och bedömningar samt rättelser av fel December 2006 Innehåll Denna rekommendation behandlar redovisning av byten av redovisningsprinciper,

REKOMMENDATION 14.1 Byte av redovisningsprinciper, ändringar i uppskattningar och bedömningar samt rättelser av fel December 2006 Innehåll Denna rekommendation behandlar redovisning av byten av redovisningsprinciper,

SVENSKA KANOTFÖRBUNDET

ÅRSBOKSLUT 2014 Räkenskapsåret 2014-01-01-2014-12-31. Årsbokslutet omfattar: 2 RESULTATRÄKNINGAR 3 BALANSRÄKNINGAR 5 TILLÄGGSUPPLYSNINGAR 8 UNDERSKRIFTER R E S U L T A T R Ä K N I N G A R Not 2014-01-01

ÅRSBOKSLUT 2014 Räkenskapsåret 2014-01-01-2014-12-31. Årsbokslutet omfattar: 2 RESULTATRÄKNINGAR 3 BALANSRÄKNINGAR 5 TILLÄGGSUPPLYSNINGAR 8 UNDERSKRIFTER R E S U L T A T R Ä K N I N G A R Not 2014-01-01

ÅRSBOKSLUT. för Alingsås Ryttarsällskap Org.nr

ÅRSBOKSLUT för Alingsås Ryttarsällskap Räkenskapsåret 2014-01-01-2014-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - ställda säkerheter och ansvarsförbindelser 5

ÅRSBOKSLUT för Alingsås Ryttarsällskap Räkenskapsåret 2014-01-01-2014-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - ställda säkerheter och ansvarsförbindelser 5

SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning

om kommunal bokföring och redovisning") 2016-06-21 1 (6) TJÄNSTESKRIVELSE Dnr KFKS 2016/337 Kommunstyrelsen SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning Yttrande till Regeringen

2016-06-21 1 (6) TJÄNSTESKRIVELSE Dnr KFKS 2016/337 Kommunstyrelsen SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning Yttrande till Regeringen

Driftredovisning resultaträkning per nämnd, mkr 2013

Driftredovisning resultaträkning per nämnd, mkr 2013 NÄMND Bokslut 2012 Kom ers Prest ers Intäkter S:a intäkt Kostnader Resultat Bokslut 2012 INTÄKTER/KOSTNADER 2013 Kom ers Prest ers Intäkter S:a intäkt

Driftredovisning resultaträkning per nämnd, mkr 2013 NÄMND Bokslut 2012 Kom ers Prest ers Intäkter S:a intäkt Kostnader Resultat Bokslut 2012 INTÄKTER/KOSTNADER 2013 Kom ers Prest ers Intäkter S:a intäkt

Förvaltningsberättelse

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Förvaltningsberättelse

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Resultaträkning Not

Årsbokslut 2017 1 Resultaträkning Not 2017 2016 Föreningens Intäkter Nettoomsättning 2 4 016 169 4 065 484 Offentligrättsliga bidrag 3 610 872 512 363 Gåvor och övriga bidrag 4 164 483 105 842 Medlemsavgifter

Årsbokslut 2017 1 Resultaträkning Not 2017 2016 Föreningens Intäkter Nettoomsättning 2 4 016 169 4 065 484 Offentligrättsliga bidrag 3 610 872 512 363 Gåvor och övriga bidrag 4 164 483 105 842 Medlemsavgifter

Årsredovisning för räkenskapsåret 2011

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

UPPGIFTER FÖR CIRKULÄR-DATABASEN

UPPGIFTER FÖR CIRKULÄR-DATABASEN Ändra ej på fältnamnen! Cirkulärnr: 10:82 Diarienr: 10/6667 Handläggare: Anders Nilsson Avdelning: Ekonomi och styrning Sektion/Enhet: Demokrati och styrning Datum: 2010-12-21

UPPGIFTER FÖR CIRKULÄR-DATABASEN Ändra ej på fältnamnen! Cirkulärnr: 10:82 Diarienr: 10/6667 Handläggare: Anders Nilsson Avdelning: Ekonomi och styrning Sektion/Enhet: Demokrati och styrning Datum: 2010-12-21

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31 Rörelsens intäkter m.m. Nettoomsättning 10 006 434 11 812 227 Övriga rörelseintäkter 1 3 000 152 967 741 13 006 586 12 779 968 Rörelsens

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31 Rörelsens intäkter m.m. Nettoomsättning 10 006 434 11 812 227 Övriga rörelseintäkter 1 3 000 152 967 741 13 006 586 12 779 968 Rörelsens

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning. När Golfklubb

Årsredovisning för När Golfklubb 834001-2106 Räkenskapsåret 2015 1 (8) Styrelsen för När Golfklubb, med säte i Gotland, får härmed avge årsredovisning för räkenskapsåret 2015. Förvaltningsberättelse Information

Årsredovisning för När Golfklubb 834001-2106 Räkenskapsåret 2015 1 (8) Styrelsen för När Golfklubb, med säte i Gotland, får härmed avge årsredovisning för räkenskapsåret 2015. Förvaltningsberättelse Information

:41 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Stenungsunds kommun, kommunrevisionen

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Årsredovisning för. Brf Stapelbädden Räkenskapsåret Innehållsförteckning:

Årsredovisning för Brf Stapelbädden 6 Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Tilläggsupplysningar 5 Upplysningar till

Årsredovisning för Brf Stapelbädden 6 Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Tilläggsupplysningar 5 Upplysningar till

Revisionsrapport 2016 Genomförd på uppdrag av kommunens revisorer i Lerums kommun. Lerums kommun. Granskning av bokslut

Revisionsrapport 2016 Genomförd på uppdrag av kommunens revisorer i Lerums kommun Lerums kommun Granskning av bokslut 2016-12-31 Innehåll 1. Inledning... 2 2. Måluppföljning och bedömning av god ekonomisk

Revisionsrapport 2016 Genomförd på uppdrag av kommunens revisorer i Lerums kommun Lerums kommun Granskning av bokslut 2016-12-31 Innehåll 1. Inledning... 2 2. Måluppföljning och bedömning av god ekonomisk

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Svenska Samernas Riksförbund Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Svenska Samernas Riksförbund Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Årsredovisning för. Friskis & Svettis 848000-7130. Räkenskapsåret 2014-01-01-2014-12-31. Innehållsförteckning:

Årsredovisning för Friskis & Svettis Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Friskis & Svettis Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

REKOMMENDATION R13. Kassaflödesanalys. November 2018

REKOMMENDATION R13 Kassaflödesanalys November 2018 1 Innehåll Rekommendationens bindande verkan Denna rekommendation ska tillämpas vid upprättande av kassaflödesanalys. Rekommenda tionen gäller för redovisningsskyldiga

REKOMMENDATION R13 Kassaflödesanalys November 2018 1 Innehåll Rekommendationens bindande verkan Denna rekommendation ska tillämpas vid upprättande av kassaflödesanalys. Rekommenda tionen gäller för redovisningsskyldiga

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Svenska Samernas Riksförbund Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2016-01-01--2016-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Svenska Samernas Riksförbund Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2016-01-01--2016-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Årsbokslut. SV Östergötland

Årsbokslut för SV Östergötland 802462-0745 Räkenskapsåret 2014 2 (9) Resultaträkning Not 2014-01-01-2014-12-31 2013-01-01-2013-12-31 Verksamhetens intäkter Deltagarintäkter 3 119 370 2 521 346 Bidrag 1

Årsbokslut för SV Östergötland 802462-0745 Räkenskapsåret 2014 2 (9) Resultaträkning Not 2014-01-01-2014-12-31 2013-01-01-2013-12-31 Verksamhetens intäkter Deltagarintäkter 3 119 370 2 521 346 Bidrag 1

- förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

Revisionsrapport. Götene kommun. Granskning av årsredovisning 2012. Hans Axelsson Carl Sandén

Revisionsrapport Granskning av årsredovisning 2012 Götene kommun Hans Axelsson Carl Sandén mars 2013 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2

Revisionsrapport Granskning av årsredovisning 2012 Götene kommun Hans Axelsson Carl Sandén mars 2013 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Årsredovisning för Hammarby IF Ishockeyförening Räkenskapsåret

Årsredovisning för Hammarby IF Ishockeyförening Räkenskapsåret 2016-05-01-2017-04-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 1 Balansräkning 2-3 Tilläggsupplysningar 4 Upplysningar

Årsredovisning för Hammarby IF Ishockeyförening Räkenskapsåret 2016-05-01-2017-04-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 1 Balansräkning 2-3 Tilläggsupplysningar 4 Upplysningar

BRF SOLREGNET. Org nr 716421-9631 ÅRSREDOVISNING

BRF SOLREGNET Org nr ÅRSREDOVISNING för räkenskapsåret 2001 Styrelsen för Brf Solregnet får härmed avge årsredovisning för räkenskapsåret 2001. FÖRVALTNINGSBERÄTTELSE VERKSAMHET Föreningen har till ändamål

BRF SOLREGNET Org nr ÅRSREDOVISNING för räkenskapsåret 2001 Styrelsen för Brf Solregnet får härmed avge årsredovisning för räkenskapsåret 2001. FÖRVALTNINGSBERÄTTELSE VERKSAMHET Föreningen har till ändamål

ÅRSREDOVISNING FÖR BOSTADSRÄTTSFÖRENINGEN GODTEMPLAREN räkenskapsåret

1 (8) ÅRSREDOVISNING FÖR BOSTADSRÄTTSFÖRENINGEN GODTEMPLAREN räkenskapsåret 2012-01-01--2012-12-31 Styrelsen för Bostadsrättsföreningen Godtemplaren avger härmed årsredovisning för räkenskapsåret 2012-01-01--2012-12-31.

1 (8) ÅRSREDOVISNING FÖR BOSTADSRÄTTSFÖRENINGEN GODTEMPLAREN räkenskapsåret 2012-01-01--2012-12-31 Styrelsen för Bostadsrättsföreningen Godtemplaren avger härmed årsredovisning för räkenskapsåret 2012-01-01--2012-12-31.

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2010-01-01-2010-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2010-01-01-2010-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Ekonomi Nytt. Nummer 15/ Dnr SKL 17/06492 Robert Heed

Ekonomi Nytt Nummer 15/2017 2017-12-21 Dnr SKL 17/06492 Robert Heed 08-452 71 41 Landsting och regioner Ekonomidirektörer Lt Budgetchefer Lt Redovisningschefer Lt Finanschefer Lt Landstingsekonomer Redovisningsfrågor

Ekonomi Nytt Nummer 15/2017 2017-12-21 Dnr SKL 17/06492 Robert Heed 08-452 71 41 Landsting och regioner Ekonomidirektörer Lt Budgetchefer Lt Redovisningschefer Lt Finanschefer Lt Landstingsekonomer Redovisningsfrågor

SVENSKA KANOTFÖRBUNDET

ÅRSBOKSLUT 2013 Räkenskapsåret 2013-01-01-2013-12-31. Årsbokslutet omfattar: 2 RESULTATRÄKNINGAR 3 BALANSRÄKNINGAR 5 TILLÄGGSUPPLYSNINGAR 8 UNDERSKRIFTER R E S U L T A T R Ä K N I N G A R Not 2013-01-01

ÅRSBOKSLUT 2013 Räkenskapsåret 2013-01-01-2013-12-31. Årsbokslutet omfattar: 2 RESULTATRÄKNINGAR 3 BALANSRÄKNINGAR 5 TILLÄGGSUPPLYSNINGAR 8 UNDERSKRIFTER R E S U L T A T R Ä K N I N G A R Not 2013-01-01

Garantipension finns redovisat i not 19 såsom avsättningar för pensioner.

Rekommendation nr 2 Redovisning av garantipension, kompletterande delpension och visstidspension. Garantipension och kompletterande delpension grundas inte på något intjänande, och redovisningslagens 5

Rekommendation nr 2 Redovisning av garantipension, kompletterande delpension och visstidspension. Garantipension och kompletterande delpension grundas inte på något intjänande, och redovisningslagens 5

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Hallands Ridsportförbund

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2014-01-01-2014-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2014-01-01-2014-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret Prövning av ansvarsfrihet

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2014-04-10 KS-2014/574.912 1 (4) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2014-04-10 KS-2014/574.912 1 (4) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för

:41 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Naturbruksstyrelsen 2018-04-19 07:41 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 69 173 71 871 Verksamhetens kostnader -71 142-84 165 Avskrivningar och

Bokslutsdokument RR KF BR Naturbruksstyrelsen 2018-04-19 07:41 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 69 173 71 871 Verksamhetens kostnader -71 142-84 165 Avskrivningar och

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Skinnskattebergs Vägförening

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Ekonomi Nytt. Nummer 08/13 2013-04-19. Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51

Ekonomi Nytt Nummer 08/13 2013-04-19 Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51 Landstingsstyrelsen Landstingsdirektörer Ekonomidirektörer Lt Diskonteringsräntan i pensionskuldsberäkningen samt rekommenderad

Ekonomi Nytt Nummer 08/13 2013-04-19 Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51 Landstingsstyrelsen Landstingsdirektörer Ekonomidirektörer Lt Diskonteringsräntan i pensionskuldsberäkningen samt rekommenderad

Förvaltningsberättelse

Borgvik Fibernät Ekonomisk Förening 1(7) Förvaltningsberättelse Styrelsen för Borgvik Fibernät Ekonomisk Förening, får härmed avge årsredovisning för 2014. Allmänt om verksamheten Föreningen har till ändamål

Borgvik Fibernät Ekonomisk Förening 1(7) Förvaltningsberättelse Styrelsen för Borgvik Fibernät Ekonomisk Förening, får härmed avge årsredovisning för 2014. Allmänt om verksamheten Föreningen har till ändamål

:09 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Habilitering & Hälsa 2017-04-20 16:09 Not Utfall Utfall Resultaträkning 1703 1603 Verksamhetens intäkter 216 418 208 792 Verksamhetens kostnader -217 797-207 086 Avskrivningar

Bokslutsdokument RR KF BR Habilitering & Hälsa 2017-04-20 16:09 Not Utfall Utfall Resultaträkning 1703 1603 Verksamhetens intäkter 216 418 208 792 Verksamhetens kostnader -217 797-207 086 Avskrivningar

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934") Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

REKOMMENDATION R2. Intäkter. November 2018

REKOMMENDATION R2 Intäkter November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av intäkter från avgifter, ersättningar, försäljningar, skatter och bidrag. Rekommendationen gäller

REKOMMENDATION R2 Intäkter November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av intäkter från avgifter, ersättningar, försäljningar, skatter och bidrag. Rekommendationen gäller

ÅRSREDOVISNING för. Svenska Orienteringsförbundet Årsredovisningen omfattar:

ÅRSREDOVISNING 2007-01-01 -- 2007-12-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 6 Sid 2 (9) ÅRSREDOVISNING FÖR SVENSKA ORIENTERINGSFÖRBUNDET

ÅRSREDOVISNING 2007-01-01 -- 2007-12-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 6 Sid 2 (9) ÅRSREDOVISNING FÖR SVENSKA ORIENTERINGSFÖRBUNDET

Revisionsrapport. Götene kommun. Granskning av årsredovisning 2011. Hans Axelsson Anna Teodorsson

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004 KOMMUNSTYRELSE Intäkter -1 898-2 419-2 026 Kostnader 36 984 37 273 35 497 Nettokostnader 35 086 34 854 33 471 SERVICEAVDELNING Intäkter -7 945-8

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004 KOMMUNSTYRELSE Intäkter -1 898-2 419-2 026 Kostnader 36 984 37 273 35 497 Nettokostnader 35 086 34 854 33 471 SERVICEAVDELNING Intäkter -7 945-8

ÅRSREDOVISNING SingöAffären AB (publ.)

") ÅRSREDOVISNING 2010-05-01 2011-04-30 SingöAffären AB (publ.) 1 FÖRVALTNINGSBERÄTTELSE Styrelsen för SingöAffären AB (publ.) får härmed avlämna årsredovisning för tiden 2010-05-01 till och med 2011-04-30

ÅRSREDOVISNING 2010-05-01 2011-04-30 SingöAffären AB (publ.) 1 FÖRVALTNINGSBERÄTTELSE Styrelsen för SingöAffären AB (publ.) får härmed avlämna årsredovisning för tiden 2010-05-01 till och med 2011-04-30

Resultat 4,6 0,0-0,1 4,6

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

Bokslutsdokument RR KF BR. Kommittén för rättighetsfrågor

Bokslutsdokument RR KF BR 2015-09-16 11:16 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 1 784 2 441 Verksamhetens kostnader 2-27 220-22 569 Avskrivningar och nedskrivningar 0 0

Bokslutsdokument RR KF BR 2015-09-16 11:16 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 1 784 2 441 Verksamhetens kostnader 2-27 220-22 569 Avskrivningar och nedskrivningar 0 0

Rådet för kommunal redovisning Aktuella frågor

Rådet för kommunal redovisning Aktuella frågor Torbjörn Tagesson Vad har RKR ägnat sig åt under 2017? Nya informationer: Redovisning av rivnings- och saneringsutgifter Redovisning av kapitalförsäkringar

Rådet för kommunal redovisning Aktuella frågor Torbjörn Tagesson Vad har RKR ägnat sig åt under 2017? Nya informationer: Redovisning av rivnings- och saneringsutgifter Redovisning av kapitalförsäkringar

Ekonomi Nytt. Nummer 18/13 2013-12-20. Dnr SKL 13/7699 Leo Ruostejoki 08-452 78 97

Ekonomi Nytt Nummer 18/13 2013-12-20 Dnr SKL 13/7699 Leo Ruostejoki 08-452 78 97 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Ekonomi Nytt Nummer 18/13 2013-12-20 Dnr SKL 13/7699 Leo Ruostejoki 08-452 78 97 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

REKOMMENDATION R5. Leasing. November 2018

REKOMMENDATION R5 Leasing November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av leasingavtal (hyresavtal). Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597)

REKOMMENDATION R5 Leasing November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av leasingavtal (hyresavtal). Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597)

Periodrapport OKTOBER

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Ystads kommun. Granskning av årsbokslut och årsredovisning Daniel Lantz Auktoriserad revisor

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Årsredovisning. Stiftelsen Sophiaskolan

Årsredovisning för Stiftelsen Sophiaskolan Räkenskapsåret 2006-07-01-2007-06-30 Stiftelsen Sophiaskolan 1(8) Styrelsen för Stiftelsen Sophiaskolan får härmed avge årsredovisning för räkenskapsåret 2006-07-01-2007-06-30.

Årsredovisning för Stiftelsen Sophiaskolan Räkenskapsåret 2006-07-01-2007-06-30 Stiftelsen Sophiaskolan 1(8) Styrelsen för Stiftelsen Sophiaskolan får härmed avge årsredovisning för räkenskapsåret 2006-07-01-2007-06-30.

Övergång till komponentavskrivning

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

Årsredovisning. Brf Fiskaren 32

.------------------------ -- -- Årsredovisning för Brf Fiskaren 32 Räkenskapsåret 2008 Brf Fiskaren 32 1(7) Styrelsen för BrfFiskaren 32 rar härmed avge årsredovisning för räkenskapsåret 2008. Förvaltningsberättelse

.------------------------ -- -- Årsredovisning för Brf Fiskaren 32 Räkenskapsåret 2008 Brf Fiskaren 32 1(7) Styrelsen för BrfFiskaren 32 rar härmed avge årsredovisning för räkenskapsåret 2008. Förvaltningsberättelse

NYSÄTRA FASTIGHETS AB Årsredovisning 1 januari 31 december 2016

ÅRSREDOVISNING NYSÄTRA FASTIGHETS AB Styrelsen och verkställande direktören för Nysätra Fastighets AB (556584-6077) avger härmed följande årsredovisning för tiden 1 januari 31 december 2016. FÖRVALTNINGSBERÄTTELSE

ÅRSREDOVISNING NYSÄTRA FASTIGHETS AB Styrelsen och verkställande direktören för Nysätra Fastighets AB (556584-6077) avger härmed följande årsredovisning för tiden 1 januari 31 december 2016. FÖRVALTNINGSBERÄTTELSE

Preliminärt bokslut 2013

Preliminärt bokslut 2013 Kommunstyrelsen 2014-02-04 Innehållsförteckning En tillbakablick på 2013... 3 Preliminärt bokslut 2013... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Preliminärt bokslut 2013 Kommunstyrelsen 2014-02-04 Innehållsförteckning En tillbakablick på 2013... 3 Preliminärt bokslut 2013... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Årsredovisning. Stockholms funktionshindrades fiskeförening (SFFF)

") Årsredovisning för Stockholms funktionshindrades fiskeförening (SFFF) 802417-2812 Räkenskapsåret 2009 11 11 2010 12 31 Org.nr 802417-2812 1 (8) Styrelsen för Stockholms funktionshindrades fiskeförening

Årsredovisning för Stockholms funktionshindrades fiskeförening (SFFF) 802417-2812 Räkenskapsåret 2009 11 11 2010 12 31 Org.nr 802417-2812 1 (8) Styrelsen för Stockholms funktionshindrades fiskeförening

Granskning av årsredovisning 2013

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för AB Maleviks Villasamhälle Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2013-01-01 -- 2013-12-31. Innehåll Sida - förvaltningsberättelse

Å R S R E D O V I S N I N G för AB Maleviks Villasamhälle Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2013-01-01 -- 2013-12-31. Innehåll Sida - förvaltningsberättelse

Redovisning av kassaflöden

R E K O M M E N D AT I O N 1 6. 2 Redovisning av kassaflöden September 2010 Innehåll Denna rekommendation anger hur redovisningen av kassaflöden ska upprättas. Rekommendationens bindande verkan Text markerad

R E K O M M E N D AT I O N 1 6. 2 Redovisning av kassaflöden September 2010 Innehåll Denna rekommendation anger hur redovisningen av kassaflöden ska upprättas. Rekommendationens bindande verkan Text markerad

Delårsrapport för Vilhelmina Bostäder AB

Delårsrapport för Vilhelmina Bostäder AB 2004-01-01-2004-06-30 Vilhelmina Bostäder AB 1(11) Styrelsen och verkställande direktören för Vilhelmina Bostäder AB får härmed avge delårsrapport för perioden

Delårsrapport för Vilhelmina Bostäder AB 2004-01-01-2004-06-30 Vilhelmina Bostäder AB 1(11) Styrelsen och verkställande direktören för Vilhelmina Bostäder AB får härmed avge delårsrapport för perioden

Hallands Ridsportförbund

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2015-01-01-2015-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2015-01-01-2015-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

Årsredovisning och koncernredovisning för räkenskapsåret 2012

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

Årsredovisning. Sveriges Spannmålsodlare (SpmO) AB

AB") Årsredovisning för Sveriges Spannmålsodlare (SpmO) AB Räkenskapsåret 2008 Sveriges Spannmålsodlare (SpmO) AB Styrelsen för Sveriges Spannmålsodlare (SpmO) AB får härmed avge årsredovisning för räkenskapsåret

Årsredovisning för Sveriges Spannmålsodlare (SpmO) AB Räkenskapsåret 2008 Sveriges Spannmålsodlare (SpmO) AB Styrelsen för Sveriges Spannmålsodlare (SpmO) AB får härmed avge årsredovisning för räkenskapsåret

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Brf Saltsjön Magasin IV Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3

Å R S R E D O V I S N I N G för Brf Saltsjön Magasin IV Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3

ÅRSREDOVISNING. för. SingöAffären AB (publ.) Org.nr

Org.nr") ÅRSREDOVISNING för (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för för perioden 1 maj 2012-30 april 2013. 1 av 10 Styrelsen och verkställande direktören för

ÅRSREDOVISNING för (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för för perioden 1 maj 2012-30 april 2013. 1 av 10 Styrelsen och verkställande direktören för

Granskning av årsredovisning 2012 Kalix kommun

www.pwc.se Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Granskning av årsredovisning 2012 Kalix kommun April 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1.

www.pwc.se Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Granskning av årsredovisning 2012 Kalix kommun April 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1.

5. Bokslutsdokument och noter

5. Bokslutsdokument och noter Bokslutsdokument RR KF BR Göteborgs hälso- och sjukvårdsnämnd Resultaträkning 1708 1608 Verksamhetens intäkter 1 187 055 108 619 Verksamhetens kostnader 2-6 473 945-5 934

5. Bokslutsdokument och noter Bokslutsdokument RR KF BR Göteborgs hälso- och sjukvårdsnämnd Resultaträkning 1708 1608 Verksamhetens intäkter 1 187 055 108 619 Verksamhetens kostnader 2-6 473 945-5 934

Förvaltningsberättelse för verksamhetsåret 2012

Förvaltningsberättelse för verksamhetsåret 2012 ² ² - sida 2 Resultaträkning 2012-01-01 2011-01-01 Belopp i kr Not 2012-12-31 2011-12-31 Rörelsens intäkter Årsavgifter och hyror 1 940 710 914 516 Hyres-

Förvaltningsberättelse för verksamhetsåret 2012 ² ² - sida 2 Resultaträkning 2012-01-01 2011-01-01 Belopp i kr Not 2012-12-31 2011-12-31 Rörelsens intäkter Årsavgifter och hyror 1 940 710 914 516 Hyres-

KB Öckerö Sörgård 2:446

1(8) Årsredovisning för KB Öckerö Sörgård 2:446 916838-1722 Räkenskapsåret 2014 2(8) Delägarna i KB Öckerö Sörgård 2:446 får härmed avge årsredovisning för räkenskapsåret 2014. Förvaltningsberättelse Bolagsmännen

1(8) Årsredovisning för KB Öckerö Sörgård 2:446 916838-1722 Räkenskapsåret 2014 2(8) Delägarna i KB Öckerö Sörgård 2:446 får härmed avge årsredovisning för räkenskapsåret 2014. Förvaltningsberättelse Bolagsmännen

Bilaga 2 Bokslutsdokument och noter

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 1 412 018 398 661 Verksamhetens kostnader 2-419 307-400 438 Avskrivningar och nedskrivningar 4-5 856-5 129 Verksamhetens

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 1 412 018 398 661 Verksamhetens kostnader 2-419 307-400 438 Avskrivningar och nedskrivningar 4-5 856-5 129 Verksamhetens

Lagtexter. Innehållsförteckning 1 kap. Inledande bestämmelser... 134

Lagtexter Innehållsförteckning 1 kap. Inledande bestämmelser... 134 1-2 Lagens tillämpningsområde 3 God redovisningssed 4 Räkenskapsår 2 kap. Bokföring... 134 1-3 Allmänna bestämmelser om bokföring 4-6

Lagtexter Innehållsförteckning 1 kap. Inledande bestämmelser... 134 1-2 Lagens tillämpningsområde 3 God redovisningssed 4 Räkenskapsår 2 kap. Bokföring... 134 1-3 Allmänna bestämmelser om bokföring 4-6

Styrelsen och verkställande direktören för Fastighetsbolag Maria Sofia AB får härmed avge följande årsredovisning.

Årsredovisning för räkenskapsåret 2011-01-01 2011-12-31 Styrelsen och verkställande direktören för Fastighetsbolag Maria Sofia AB får härmed avge följande årsredovisning. Innehåll Sida Förvaltningsberättelse

Årsredovisning för räkenskapsåret 2011-01-01 2011-12-31 Styrelsen och verkställande direktören för Fastighetsbolag Maria Sofia AB får härmed avge följande årsredovisning. Innehåll Sida Förvaltningsberättelse

Bostadsrättsföreningen Monumentet

Styrelsen för Bostadsrättsföreningen Monumentet får härmed avge Årsredovisning för räkenskapsåret 1 januari 2007-31 december 2007 Innehåll: Förvaltningsberättelse Resultaträkning Balansräkning Ställda

Styrelsen för Bostadsrättsföreningen Monumentet får härmed avge Årsredovisning för räkenskapsåret 1 januari 2007-31 december 2007 Innehåll: Förvaltningsberättelse Resultaträkning Balansräkning Ställda

Brf Betonggjutaren 4(12) 717600-2967. 2005-01-01 2004-01-01 Resultaträkning Not -2005-12-31-2004-12-31

717600-2967. 2005-01-01 2004-01-01 Resultaträkning Not -2005-12-31-2004-12-31") Brf Betonggjutaren 4(12) 2005-01-01 2004-01-01 Resultaträkning Not -2005-12-31-2004-12-31 RÖRELSENS INTÄKTER Årsavgifter 3 531 696 3 531 696 Hyresintäkter 467 661 411 172 Övriga rörelseintäkter 0 200 Summa

Brf Betonggjutaren 4(12) 2005-01-01 2004-01-01 Resultaträkning Not -2005-12-31-2004-12-31 RÖRELSENS INTÄKTER Årsavgifter 3 531 696 3 531 696 Hyresintäkter 467 661 411 172 Övriga rörelseintäkter 0 200 Summa

Årsredovisning. Stiftelsen Sophiaskolan

Årsredovisning för Stiftelsen Sophiaskolan 838800-5517 Räkenskapsåret 2009 07 01 2010 06 30 Org.nr 838800-5517 1 (9) Styrelsen för Stiftelsen Sophiaskolan får härmed avge årsredovisning för räkenskapsåret

Årsredovisning för Stiftelsen Sophiaskolan 838800-5517 Räkenskapsåret 2009 07 01 2010 06 30 Org.nr 838800-5517 1 (9) Styrelsen för Stiftelsen Sophiaskolan får härmed avge årsredovisning för räkenskapsåret