Skatteverkets storföretagsregion (SFR) En liten organisation med stort bidrag

|

|

|

- Emma Persson

- för 7 år sedan

- Visningar:

Transkript

1 Skatteverkets storföretagsregion (SFR) En liten organisation med stort bidrag

2 Medarbetare med hög kompetens 376 medarbetare/26 chefer Spetskompetens inom bl.a: Skatteupplägg Internprissättning Utvecklingsarbete Yrkesgrupper Processförare Revisorer Handläggare Analytiker Värderare Utbildningsbakgrund Ekonomer Jurister

3 SFR hanterar de cirka 350 största koncernerna i Sverige företag under Finansinspektionens tillsyn alla övriga företag med lönesumma överstigande 50 Mkr. punktskatter för hela riket både vad avser juridiska och fysiska personer företag

4 SFR i siffror Anställda 376 (4,6%) Företag: (2,8%) Slutlig skatt företag: 81,5 mdkr (56%) Antal kontrolluppgifter: 51,8 miljoner (79%) 76 personer tar in 93 mdkr i punktskatter (10,5%) Revisioner: 2,1 mdkr SEK (26%) ( ) anger del av totalen för Skatteverket

( ) anger del av totalen för")

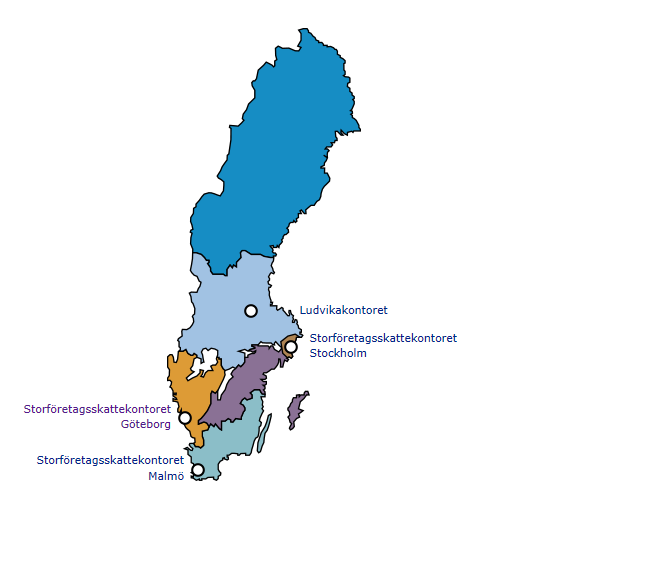

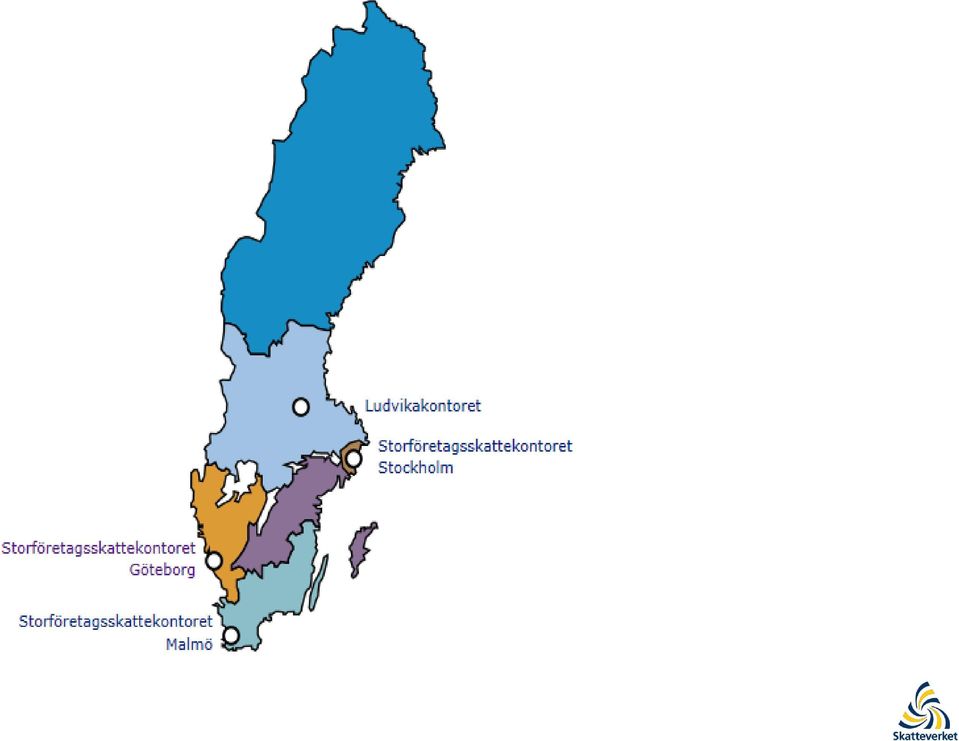

5 Här finns SFR

6

7 Hur bra tror ni vi är på att betala skatter i Sverige

8 Vi är världens bästa skattebetalare 99,6 procent av alla debiterade skatter betalas 91 procent av medborgarna och 96 procent av företagen känner en moralisk skyldighet att följa skattereglerna 8

9 Förtroendet har ökat Jag har förtroende för Skatteverket 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Instämmer ej Varken eller Instämmer Ingen uppfattning

10 Högsta ServiceScore 2012, 2013 och 2014 Skatteverket är den mest servicevänliga myndigheten - i klass med de bästa privata företagen!

11 Internprissättning Åsa Olsson Lena Weije Jonathan Hedlund Sivert Aronsson

12 Internprissättning Prissättning av gränsöverskridande transaktioner mellan närstående parter 12

13 Armlängdsprincipen Internationell standard som i korthet innebär att internpriser ska motsvara marknadspriser 13

14 Vinstallokering Marknadsmässig prissättning förväntas leda till en rättvis vinstallokering, och därmed beskattning, inom koncernen Felprissättning Traditionella marknadskrafter saknas i transaktioner mellan närstående parter; därmed genuin svårighet att etablera marknadspriser och hög risk för felprissättning 14

15 Korrigeringsregeln (IL 14:19) Om resultatet av en näringsverksamhet blir lägre till följd av att villkor avtalats som avviker från vad som skulle ha avtalats mellan sinsemellan oberoende näringsidkare, ska resultatet beräknas till det belopp som det skulle ha uppgått till om sådana villkor inte funnits. Ekonomisk intressegemenskap (IL 14:20) Om en näringsidkare, direkt eller indirekt, deltar i ledningen eller övervakningen av en annan näringsidkares företag eller äger del i detta företags kapital, eller Samma personer, direkt eller indirekt, deltar i ledningen eller övervakningen av de båda företagen eller äger del i dessa företags kapital. 15

16 Koncerninterna transaktioner IP-bolag Moderbolag Treasury Varumärke HR, IT Lån Tillverkare Varor Säljare Kund 16

17 Lönsamhetspyramid Immateriella tillgångar Kapital och risker Strategiska beslut Tillverkning Försäljning 17

18 OECD:s riktlinjer inom internprissättning Riktlinjerna är den övergripande vägledning som staterna har enats om HFD har i RÅ 1991 ref. 107 (Shell-domen) uttalat att riktlinjerna i relevanta delar kan tjäna som ledning vid tillämpning av korrigeringsregeln Enligt prop. 2005/06:169 s. 89 ger riktlinjerna en god och välbalanserad belysning av problematik inom internprissättning. Värdefull vägledning kan därför hämtas från riktlinjerna 18

19 OECD:s riktlinjer inom internprissättning Kap. I Armlängdsprincipen (The Arm s Length Principle) Kap. II Prismetoder (Transfer Pricing Methods) Kap. III Jämförbarhetsanalys (Comparability Analysis) Kap. IV Dubbelbeskattningsfrågor (Administrative Approaches to Avoiding and Resolving Transfer Pricing Disputes) Kap. V Dokumentation (Documentation) Kap. VI Immateriella tillgångar och rättigheter (Intangible Property) Kap. VII Koncerninterna tjänster (Special Considerations for Intra-Group Services) Kap. VIII Kostnadsfördelningsavtal (Cost Contribution Arrangements) Kap. IX Omstruktureringar (Business Restructurings) 19

Kap. VII Koncerninterna tjänster (Special Considerations for Intra-Group Services) Kap.")

20 20

21 Åtgärdspunkt 8 immateriella tillgångar och rättigheter G20/OECD:s uppdrag bl.a.; att finna en tydlig definition av vad en immateriell tillgång och rättighet är och säkerställa en armlängdsmässig allokering av vinster i överensstämmelse med där värdet skapas Det legala ägandet styr inte vem som ska få vinsten som är hänförlig till de immateriella tillgångarna och rättigheterna utan de som utför de värdeskapande funktionerna och bär kostnaderna; DEMPE (Development, Enhancement, Maintenance, Protection and Exploitation) Fullständig revidering av kap VI i OECD:s riktlinjer 21

22 Immateriella tillgångar och rättigheter - Intangibles OECD:s riktlinjer, kap VI Punkt 6.6 definition intangibles the word intangible is intended to address something which is not a physical asset or a financial asset, which is capable of being owned or controlled for use in commercial acitivities, and whose use or transfer would be compensated had it occured in a transaction between independent parties in comparable circumstances 22

23 Exempel intangibles Patent Know-how and trade secrets Trademarks, trade names and brands Rights under contracts and government licenses Licenses and similar rights in intangibles 23

24 Transaktioner Överlåtelse Upplåtelse I kombination med andra transaktioner 24

25 Värdering vid överlåtelse 1. Vad är det som överlåts? 2. Fastställa armlängdsmässigt pris - Finns jämförbara transaktioner? - Ofta hänvisade till olika inkomstbaserade metoder 25

26 Inkomstbaserad metod Värdet på en tillgång motsvaras av nuvärdet av de kassaflöden som tillgången genererar i framtiden. Tre parametrar - Livslängd - Prognoser - Diskonteringsränta för nuvärdesberäkning 26

27 Inkomstbaserad metod Intäkter Kostnader EBIT Avskrivning Investering Förändring rörelsekapital Kassaflöde Skatt (22%) Kassaflöde efter skatt Nuvärdesberäknat

28 Exempel överlåtelse US Inc. 100 programvara 35 AB 28

29 Exempel överlåtelse US Inc. 200 AB 35 AB fortsätter med utveckling på uppdrag åt US Inc. (10) 29

30 Rättsfall: Kaffeknappen Kammarrätten i Stockholm Dom meddelad Mål nr

31 Kaffeknappen Startades 1994 Säljer kaffemaskiner med service till företag 31

32 Kaffeknappen (forts.) Sep 2008 Kaffeknappen förvärvas av Nestlé (aktieförvärv) Jan 2009 Nestlé köper Kaffeknappens varumärke (som sedan licensieras tillbaka till Kaffeknappen) 32

33 Internprissättningsfråga? Förvärvet 2008 avser aktier och är mellan två sinsemellan oberoende parter ingen internprissättningsfråga Förvärvet 2009 avser en tillgång (varumärket) och är mellan två koncernbolag internprissättningsfråga 33

34 Gällande rätt Armlängdsprincipen OECD:s modellavtal och riktlinjer om internprissättning Shell-målen Transaktioner mellan koncernbolag ska ske till marknadspris (armlängds avstånd) Korrigeringsregeln 14 kap. 19 IL Om ett svenskt bolag köpt för dyrt eller sålt för billigt koncerninternt ska dess skattemässiga underlag korrigeras så att inkomstskatten blir korrekt 34

35 Armlängdsprincipen The arm s length principle follows the approach of treating the members of an multinational group as operating as separate entities Independent enterprises will, when evaluating the terms of a potential transaction, compare the transaction to the other options realistically available to them, and they will only enter into the transaction if they see no alternative that is clearly more attractive Även om Kaffeknappen i praktiken inte har möjlighet att motsätta sig en försäljning av varumärket ska prissättningen bestämmas med utgångspunkt i en hypotetisk förhandling mellan två sinsemellan oberoende bolag i samma situation 35

36 Varumärkets marknadspris Bolagets värderingsmetod: Relief from royalty Kaffeknappen ska få en ersättning idag som motsvarar nuvärdet av de licenskostnader de väntas ha framöver (lägsta pris som en säljare skulle godta) Det ekonomiska utfallet för Kaffeknappen ska alltså bli detsamma vare sig de säljer eller behåller varumärket 36

37 Tvistefråga Hantering av skatteeffekter Skatteverket godkände värderingen, förutom hur skatteeffekter hade hanterats Inkonsekvent hantering av skatteeffekter gjorde att Kaffeknappen hamnade i en sämre position när de sålde varumärket än om det hade behållit det Skatteverket korrigerade Kaffeknappens resultat med stöd av korrigeringsregeln i 14 kap. 19 IL 37

38 Räkneexempel Behålla T Sälja T 1 Sälja T 2 Intäkt Skatt (30%) Kassaflöde

39 Utfall Kammarrätten dömde till Skatteverkets fördel Ingen oberoende säljare skulle sälja en tillgång för ett pris som ger ett påtagligt sämre ekonomiskt utfall än att avstå från affären, om man inte är tvungen att sälja just då I ljuset av bolagets situation framstår valet att inte alls överlåta varumärket som ett fullt realistiskt alternativ 39

40 Lärdomar En aktieaffär flyttar inte ägandet av enskilda tillgångar (i alla fall inte skattemässigt) Koncerninterna transaktioner ska ske till marknadspris Säljarens och köparens alternativ (om de vore sinsemellan oberoende) påverkar prissättningen Notis: Ingen specifik diskussion om legala rättigheter (grad av varumärkesskydd, när och om rättigheterna gått över till Nestlé osv.) 40

41

Skatteverkets författningssamling

Skatteverkets författningssamling ISSN 1652-1420 * Skatteverkets föreskrifter om dokumentation av prissättning mellan företag i intressegemenskap beslutade den 14 februari 2007. Inkomsttaxering Utkom från

Skatteverkets författningssamling ISSN 1652-1420 * Skatteverkets föreskrifter om dokumentation av prissättning mellan företag i intressegemenskap beslutade den 14 februari 2007. Inkomsttaxering Utkom från

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14 Målnummer: 1651-07 Avdelning: 1 Avgörandedatum: 2009-03-11 Rubrik: Fråga om ett svenskt företag med stöd av gemenskapsrätten får dra av koncernbidrag till

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14 Målnummer: 1651-07 Avdelning: 1 Avgörandedatum: 2009-03-11 Rubrik: Fråga om ett svenskt företag med stöd av gemenskapsrätten får dra av koncernbidrag till

inte om det framkommer att inkomsten beskattats i verksamhetslandet i strid med landets lagstiftning eller gällande skatteavtal.

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

Stockholms Stadshus AB - koncernen

Stockholms Stadshus AB - koncernen Lägesrapportering till koncernstyrelsen Intern kontroll, delårsbokslut och K3 Oktober 2014 Riskbedömning och fokusområden koncernen Väsentlighet Högre Lagstiftning begränsning

Stockholms Stadshus AB - koncernen Lägesrapportering till koncernstyrelsen Intern kontroll, delårsbokslut och K3 Oktober 2014 Riskbedömning och fokusområden koncernen Väsentlighet Högre Lagstiftning begränsning

Kvartalsrapport Q2-2014 QBNK Holding AB (publ)

") Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN

98 Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN 6. SÄRSKILT OM FÖRETAGSBESKATTNING 99 6 Särskilt om företagsbeskattning

98 Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN 6. SÄRSKILT OM FÖRETAGSBESKATTNING 99 6 Särskilt om företagsbeskattning

Årsredovisning för. Sealwacs AB 556890-8486. Räkenskapsåret 2013-01-01-2013-12-31

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Högsta förvaltningsdomstolen meddelade den 22 mars 2016 följande dom (mål nr 4345-15).

.") HFD 2016 ref. 19 Ett bolag som bedriver kapitalförvaltning med inriktning mot hälso- och sjukvårdsområdet har medgetts rätt till avdrag för utgifter för medicinsk forskning. Förhandsbesked angående inkomstskatt.

HFD 2016 ref. 19 Ett bolag som bedriver kapitalförvaltning med inriktning mot hälso- och sjukvårdsområdet har medgetts rätt till avdrag för utgifter för medicinsk forskning. Förhandsbesked angående inkomstskatt.

BERGMAN & BEVING-KONCERNEN

BERGMAN & BEVING-KONCERNEN Delårsrapport 1 april 3 september (6 månader)! Rörelseresultatet, exklusive jämförelsestörande poster, ökade med 25% till 69 (55).! Nettoomsättningen ökade med 4% till 1 89 (1

BERGMAN & BEVING-KONCERNEN Delårsrapport 1 april 3 september (6 månader)! Rörelseresultatet, exklusive jämförelsestörande poster, ökade med 25% till 69 (55).! Nettoomsättningen ökade med 4% till 1 89 (1

AB Stockholmshem Lägesrapportering, intern kontroll, delårsbokslut och K3

AB Stockholmshem Lägesrapportering, intern kontroll, delårsbokslut och K3 September 2014 214-09-26 AB Stockholmshem Revisionen är utformad för att vi ska kunna avge revisionsberättelse avseende årsredovisningen

AB Stockholmshem Lägesrapportering, intern kontroll, delårsbokslut och K3 September 2014 214-09-26 AB Stockholmshem Revisionen är utformad för att vi ska kunna avge revisionsberättelse avseende årsredovisningen

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

Klarspråksresan. Från handledningar till Rättslig vägledning

Klarspråksresan Från handledningar till Rättslig vägledning 17 oktober 2014 Maria Hultberg och Per Ulfsson Falkner, språkkonsulter Katarina Loholt Strååt, rättslig specialist, Skatteverkets rättsavdelning

Klarspråksresan Från handledningar till Rättslig vägledning 17 oktober 2014 Maria Hultberg och Per Ulfsson Falkner, språkkonsulter Katarina Loholt Strååt, rättslig specialist, Skatteverkets rättsavdelning

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

Förvaltningsberättelse

Årsredovisning 2011 Årsredovisning för BTH Bygg AB 556447-6140 Styrelsen och verkställande direktören för BTH BYGG AB får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse Årsredovisningen

Årsredovisning 2011 Årsredovisning för BTH Bygg AB 556447-6140 Styrelsen och verkställande direktören för BTH BYGG AB får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse Årsredovisningen

Bokslutskommuniké för perioden 1 maj 31 december 2005

Fragus Group AB (publ) 556673-4835 Bokslutskommuniké för perioden 1 maj 31 december 2005 Koncernens omsättning uppgick under åttamånadersperioden till 10,3 Mkr Resultatet efter finansiella poster uppgick

Fragus Group AB (publ) 556673-4835 Bokslutskommuniké för perioden 1 maj 31 december 2005 Koncernens omsättning uppgick under åttamånadersperioden till 10,3 Mkr Resultatet efter finansiella poster uppgick

9 Fåmansföretag och fåmanshandelsbolag

261 9 Fåmansföretag och fåmanshandelsbolag 56 kap. IL SkU 1989/90:30, prop. 1989/90:110 FiU 1996/97:20, prop. 1996/97:150 SkU 1998/99:5, prop. 1998/99:15 SkU 1999/2000:2, 5 och 8, prop. 1999/2000:2 SkU

261 9 Fåmansföretag och fåmanshandelsbolag 56 kap. IL SkU 1989/90:30, prop. 1989/90:110 FiU 1996/97:20, prop. 1996/97:150 SkU 1998/99:5, prop. 1998/99:15 SkU 1999/2000:2, 5 och 8, prop. 1999/2000:2 SkU

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2011:27) om förenklad

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2011:27) om förenklad

VD kommentar. Stockholm i mars 2009

VD kommentar NGS Group har lagt grunden för framtiden genom de två förvärv som genomförts under 2008. Psykiatrika som förvärvades i april och First Medical som förvärvades i maj 2008. Nu har vi nått en

VD kommentar NGS Group har lagt grunden för framtiden genom de två förvärv som genomförts under 2008. Psykiatrika som förvärvades i april och First Medical som förvärvades i maj 2008. Nu har vi nått en

Skatterättsligt Forum

Skatterättsligt Forum Indirekt skatt 12 oktober 2010 SKF-domen Inledare: Oskar Henkow, Lunds Universitet Kommentator: Bodil Persson, Skatteverket Disputation! Den 15 oktober disputerar Mikaela Sonnerby

Skatterättsligt Forum Indirekt skatt 12 oktober 2010 SKF-domen Inledare: Oskar Henkow, Lunds Universitet Kommentator: Bodil Persson, Skatteverket Disputation! Den 15 oktober disputerar Mikaela Sonnerby

Leasingavtal, Avsnitt 10 145. 10.1 RR 6:99 Leasingavtal

Leasingavtal, Avsnitt 10 145 10 Leasingavtal Rekommendationen behandlar redovisning av samtliga leasingavtal med undantag för avtal avseende exploatering och utnyttjande av naturresurser samt olika licensavtal,

Leasingavtal, Avsnitt 10 145 10 Leasingavtal Rekommendationen behandlar redovisning av samtliga leasingavtal med undantag för avtal avseende exploatering och utnyttjande av naturresurser samt olika licensavtal,

Styrelsen och verkställande direktören får härmed lämna sin redogörelse för bolagets utveckling under räkenskapsåret 2010 09 01-2011 08 31.

Årsredovisning för CWS Comfort Window System AB (publ) Styrelsen och verkställande direktören får härmed lämna sin redogörelse för bolagets utveckling under räkenskapsåret 2010 09 01-2011 08 31. Innehållsförteckning

Årsredovisning för CWS Comfort Window System AB (publ) Styrelsen och verkställande direktören får härmed lämna sin redogörelse för bolagets utveckling under räkenskapsåret 2010 09 01-2011 08 31. Innehållsförteckning

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

SVARSMALL REVISORSEXAMEN Del II December 2009

SVARSMALL REVISORSEXAMEN Del II December 2009 Revisorsnämnden 2009 0B3. Turitt AB Deluppgift 3.1 Exempel på väsentliga principiella skillnader med att tillämpa K2 jämfört med övriga BFNAR: Ett samlat regelverk,

SVARSMALL REVISORSEXAMEN Del II December 2009 Revisorsnämnden 2009 0B3. Turitt AB Deluppgift 3.1 Exempel på väsentliga principiella skillnader med att tillämpa K2 jämfört med övriga BFNAR: Ett samlat regelverk,

Till dig som driver företag

Till dig som driver företag Underlag för att arbeta med pilotsatsningen Finansiering av strategi för immateriella tillgångar för små och medelstora företag Framtagning av strategi för affärsstrategisk

Till dig som driver företag Underlag för att arbeta med pilotsatsningen Finansiering av strategi för immateriella tillgångar för små och medelstora företag Framtagning av strategi för affärsstrategisk

REVISORSEXAMEN Del I. December 2014

REVISORSEXAMEN Del I December 2014 Revisorsnämnden 2014 REVISORSEXAMEN Allmänt Datum: 1 december 2014 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del I 90 poäng av 150 utan

REVISORSEXAMEN Del I December 2014 Revisorsnämnden 2014 REVISORSEXAMEN Allmänt Datum: 1 december 2014 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del I 90 poäng av 150 utan

Skicka drivrutin. Administratörshandbok

Skicka drivrutin Administratörshandbok Januari 2013 www.lexmark.com Översikt 2 Översikt Med Skicka drivrutin kan du enkelt hämta en skrivardrivrutin för en specifik skrivarmodell. Programmet skickar ett

Skicka drivrutin Administratörshandbok Januari 2013 www.lexmark.com Översikt 2 Översikt Med Skicka drivrutin kan du enkelt hämta en skrivardrivrutin för en specifik skrivarmodell. Programmet skickar ett

Anna Lillhannus och Anders Frånlund 4/12/2010

LINKÖPINGS UNIVERISTET Genomsyn Med utgångspunkt i mål nr 3819 3820 09 Anna Lillhannus och Anders Frånlund 4/12/2010 Innehållsförteckning 1. Mål nr 3819-3820-09... 3 1.1 Bakgrund... 3 1.2 Länsrätten...

LINKÖPINGS UNIVERISTET Genomsyn Med utgångspunkt i mål nr 3819 3820 09 Anna Lillhannus och Anders Frånlund 4/12/2010 Innehållsförteckning 1. Mål nr 3819-3820-09... 3 1.1 Bakgrund... 3 1.2 Länsrätten...

Styrelsen och verkställande direktören för. Technology Nexus AB (publ) Org nr 556410-9758. får härmed avge. Årsredovisning

Org nr 556410-9758. får härmed avge. Årsredovisning") Styrelsen och verkställande direktören för Technology Nexus AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari - 31 december 2012 Innehåll: sida Förvaltningsberättelse 2 Resultaträkning

Styrelsen och verkställande direktören för Technology Nexus AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari - 31 december 2012 Innehåll: sida Förvaltningsberättelse 2 Resultaträkning

1 Inledning. Hemvistprincipen. Källstatsprincipen

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

MVV International Aktiebolag Org.nr 556395-5615

MVV International Aktiebolag ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2009-01-01-2009-12-31 Styrelsen och verkställande direktören för MVV International Aktiebolag avger härmed följande årsredovisning. Innehåll

MVV International Aktiebolag ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2009-01-01-2009-12-31 Styrelsen och verkställande direktören för MVV International Aktiebolag avger härmed följande årsredovisning. Innehåll

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 1

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 1 Målnummer: 4659-11 Avdelning: 2 Avgörandedatum: 2012-01-20 Rubrik: Lagrum: En person som är anställd som personlig assistent åt sin

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 1 Målnummer: 4659-11 Avdelning: 2 Avgörandedatum: 2012-01-20 Rubrik: Lagrum: En person som är anställd som personlig assistent åt sin

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja?

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

Stockholms Stadshus AB - koncernen

Stockholms Stadshus AB - koncernen Lägesrapportering till koncernstyrelsen Intern kontroll och delårsbokslut Oktober 2015 Mikael Sjölander, EY Väsentlighet Riskbedömning och fokusområden koncernen Högre

Stockholms Stadshus AB - koncernen Lägesrapportering till koncernstyrelsen Intern kontroll och delårsbokslut Oktober 2015 Mikael Sjölander, EY Väsentlighet Riskbedömning och fokusområden koncernen Högre

Lagrum: 22 kap. 3 andra meningen, 5 kap. 1 och 3 och 14 kap. 10 och 13 inkomstskattelagen (1999:1229)

") HFD 2015 ref 30 Med delägare i bestämmelsen om uttag i 22 kap. 3 andra meningen inkomstskattelagen avses också en skattskyldig som indirekt, genom ett handelsbolag, äger del i det överlåtande handelsbolaget.

HFD 2015 ref 30 Med delägare i bestämmelsen om uttag i 22 kap. 3 andra meningen inkomstskattelagen avses också en skattskyldig som indirekt, genom ett handelsbolag, äger del i det överlåtande handelsbolaget.

Effnetplattformen AB (publ)

") Effnetplattformen AB (publ) DELÅRSRAPPORT Januari mars Effnetplattformen AB (publ) Delårsrapport januari mars sida 1 av (8) Effnetplattformen AB (publ) DELÅRSRAPPORT Januari mars Jämförelsesiffror i denna

Effnetplattformen AB (publ) DELÅRSRAPPORT Januari mars Effnetplattformen AB (publ) Delårsrapport januari mars sida 1 av (8) Effnetplattformen AB (publ) DELÅRSRAPPORT Januari mars Jämförelsesiffror i denna

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006

juli-sept 2006") Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Särskild avgift enligt lagen (2012:735) med kompletterande bestämmelser till EU:s blankningsförordning

med kompletterande bestämmelser till EU:s blankningsförordning") 2016-06-27 B E S L U T Oxford Asset Management FI Dnr 16-4013 OxAM House 6 George Street Oxford, OX1 2BW England Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

2016-06-27 B E S L U T Oxford Asset Management FI Dnr 16-4013 OxAM House 6 George Street Oxford, OX1 2BW England Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

DELÅRSRAPPORT Q1 2013

DELÅRSRAPPORT Q1 2013 JOJKA COMMUNICATIONS AB (PUBL) 556666-6466 (JOJK) 26 APRIL 2013 STYRELSEN FÖR JOJKA COMMUNICATIONS AB Siffror i sammandrag Januari mars 2013 Januari mars 2013 jämfört med motsvarande

DELÅRSRAPPORT Q1 2013 JOJKA COMMUNICATIONS AB (PUBL) 556666-6466 (JOJK) 26 APRIL 2013 STYRELSEN FÖR JOJKA COMMUNICATIONS AB Siffror i sammandrag Januari mars 2013 Januari mars 2013 jämfört med motsvarande

HALVÅRSRAPPORT FRÅN IBS JANUARI-JUNI 1998

HALVÅRSRAPPORT FRÅN IBS JANUARI-JUNI 1998 17 JULI 1998 { Resultatet fördubblades till 41 mkr { Omsättningen ökade med 40% till ca 850 mkr. { Strategiskt produktsamarbete med amerikanskt programvaruföretag

HALVÅRSRAPPORT FRÅN IBS JANUARI-JUNI 1998 17 JULI 1998 { Resultatet fördubblades till 41 mkr { Omsättningen ökade med 40% till ca 850 mkr. { Strategiskt produktsamarbete med amerikanskt programvaruföretag

Delårsrapport för första halvåret 2015

Delårsrapport för första halvåret 2015 Väsentliga händelser under perioden (januari juni 2015) Fortsatt oenighet med samarbetspartner i Maragruvan rörande äganderätten till restupplaget Nyemission av aktier

Delårsrapport för första halvåret 2015 Väsentliga händelser under perioden (januari juni 2015) Fortsatt oenighet med samarbetspartner i Maragruvan rörande äganderätten till restupplaget Nyemission av aktier

Fast driftställe. Linus Jacobsson Doktorand i finansrätt Uppsala universitet

Fast driftställe Linus Jacobsson Doktorand i finansrätt Uppsala universitet Disposition Fast driftställe En översikt Artikel 5(1) Huvudregeln Artikel 5(5-6) Agentregeln Specialregler Frågor Alltid en bedömning

Fast driftställe Linus Jacobsson Doktorand i finansrätt Uppsala universitet Disposition Fast driftställe En översikt Artikel 5(1) Huvudregeln Artikel 5(5-6) Agentregeln Specialregler Frågor Alltid en bedömning

Ändrad intäktsränta i skattekontot

Fi2016/01094/S3 Finansdepartementet Skatte- och tullavdelningen Ändrad intäktsränta i skattekontot Mars 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås att intäktsräntan på skattekontot

Fi2016/01094/S3 Finansdepartementet Skatte- och tullavdelningen Ändrad intäktsränta i skattekontot Mars 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås att intäktsräntan på skattekontot

LESSSEAMLESSSEAMLESSSEAMLESSSEAM

LESSSEAMLESSSEAMLESSSEAMLESSSEAM Delårsrapport jan-mar 2010. SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm, Sverige 1 2 SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm,

LESSSEAMLESSSEAMLESSSEAMLESSSEAM Delårsrapport jan-mar 2010. SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm, Sverige 1 2 SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm,

BEPS. - Aktuella trender hos Skatteverket och domstolar. Stora Skattedagen Stockholm, 9:e november, 2017

BEPS - Aktuella trender hos Skatteverket och domstolar Stora Skattedagen Stockholm, 9:e november, 2017 Hur har BEPS (Action 8-10) förändrat SKV:s bedömningar och arbetssätt? Exempel baserat på omprövningsbeslut

BEPS - Aktuella trender hos Skatteverket och domstolar Stora Skattedagen Stockholm, 9:e november, 2017 Hur har BEPS (Action 8-10) förändrat SKV:s bedömningar och arbetssätt? Exempel baserat på omprövningsbeslut

Särskild avgift enligt lagen (2012:735) med kompletterande bestämmelser till EU:s blankningsförordning

med kompletterande bestämmelser till EU:s blankningsförordning") 2014-12-18 BESLUT Ilmarinen Mutual Pension Insurance Company FI Dnr 14-3484 Porkkalankatu 1 00180 Helsinki FINLAND Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

2014-12-18 BESLUT Ilmarinen Mutual Pension Insurance Company FI Dnr 14-3484 Porkkalankatu 1 00180 Helsinki FINLAND Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

R e g e r i n g s r ä t t e n RÅ 2004 ref. 63

R e g e r i n g s r ä t t e n RÅ 2004 ref. 63 Målnummer: 456-01 Avdelning: 1 Avgörandedatum: 2004-09-07 Rubrik: Fråga om kammarrätt i ett mål om inkomsttaxering utformat domslutet på ett sätt som omöjliggör

R e g e r i n g s r ä t t e n RÅ 2004 ref. 63 Målnummer: 456-01 Avdelning: 1 Avgörandedatum: 2004-09-07 Rubrik: Fråga om kammarrätt i ett mål om inkomsttaxering utformat domslutet på ett sätt som omöjliggör

R e g e r i n g s r ä t t e n RÅ 1993 ref. 43

R e g e r i n g s r ä t t e n RÅ 1993 ref. 43 Målnummer: 4811-1992 Avdelning: Avgörandedatum: 1993-03-11 Rubrik: Lagrum: Frågor, vid avyttring av fastighetsandelar till värden understigande taxeringsvärdet,

R e g e r i n g s r ä t t e n RÅ 1993 ref. 43 Målnummer: 4811-1992 Avdelning: Avgörandedatum: 1993-03-11 Rubrik: Lagrum: Frågor, vid avyttring av fastighetsandelar till värden understigande taxeringsvärdet,

Delårsrapport. Delårsrapport Januari - mars 2009 Fortnox AB (publ) org nr 556469-6291. Fortnox AB (publ), org nr 556469-6291

org nr 556469-6291. Fortnox AB (publ), org nr 556469-6291") Delårsrapport Fortnox AB (publ), org nr 556469-6291 Januari mars 2009 >> Fortsatt stark tillväxt i omsättningen >> Omsättningen under första kvartalet blev 3 821 kkr (1 574), en ökning med 143 % jämfört

Delårsrapport Fortnox AB (publ), org nr 556469-6291 Januari mars 2009 >> Fortsatt stark tillväxt i omsättningen >> Omsättningen under första kvartalet blev 3 821 kkr (1 574), en ökning med 143 % jämfört

I enskilda fall och om särskilda skäl föreligger kan styrelsen avvika från riktlinjerna ovan.

Styrelsen för Lagercrantz Group AB:s förslag till beslut på årsstämma den 28 augusti 2012 samt yttranden enligt 18 kap 4 och 19 kap 22 aktiebolagslagen 9 Disposition beträffande bolagets vinst enligt den

Styrelsen för Lagercrantz Group AB:s förslag till beslut på årsstämma den 28 augusti 2012 samt yttranden enligt 18 kap 4 och 19 kap 22 aktiebolagslagen 9 Disposition beträffande bolagets vinst enligt den

En kommunallag för framtiden, SOU 2015:24

Yttrande R.nr 46.15 2015-10-14 Dnr 17/15 Saco Tiina Kangasniemi Box 2206 103 15 STOCKHOLM En kommunallag för framtiden, SOU 2015:24 Utredningens förslag Utredningen om en kommunallag för framtiden (SOU

Yttrande R.nr 46.15 2015-10-14 Dnr 17/15 Saco Tiina Kangasniemi Box 2206 103 15 STOCKHOLM En kommunallag för framtiden, SOU 2015:24 Utredningens förslag Utredningen om en kommunallag för framtiden (SOU

Årsredovisning. IES Internet Express Scandinavia AB (Publ)

") Årsredovisning för IES Internet Express Scandinavia AB (Publ) 556559-1210 Räkenskapsåret 2010 Org.nr 556559-1210 2 (12) Styrelsen och verkställande direktören för IES Internet Express Scandinavia AB (Publ)

Årsredovisning för IES Internet Express Scandinavia AB (Publ) 556559-1210 Räkenskapsåret 2010 Org.nr 556559-1210 2 (12) Styrelsen och verkställande direktören för IES Internet Express Scandinavia AB (Publ)

Handelsbanken säljer SPP till Storebrand

Handelsbanken Pressmeddelande Stockholm den 2007-09-03 Handelsbanken säljer SPP till Storebrand Handelsbanken säljer SPP till Storebrand för 18 miljarder kronor. Realisationsvinsten blir cirka 4 miljarder

Handelsbanken Pressmeddelande Stockholm den 2007-09-03 Handelsbanken säljer SPP till Storebrand Handelsbanken säljer SPP till Storebrand för 18 miljarder kronor. Realisationsvinsten blir cirka 4 miljarder

Årsredovisning. Kopparhästen Fastigheter AB

02whoigy Årsredovisning för Kopparhästen Fastigheter AB 556762-2195 Räkenskapsåret 2015-01-01 2015-12-31 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Tilläggsupplysningar

02whoigy Årsredovisning för Kopparhästen Fastigheter AB 556762-2195 Räkenskapsåret 2015-01-01 2015-12-31 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Tilläggsupplysningar

Styrelsens förslag till fastställande av riktlinjer för ersättning till och andra anställningsvillkor för bolagsledningen

Punkt 19 Styrelsens förslag till fastställande av riktlinjer för ersättning till och andra anställningsvillkor för bolagsledningen För ledande befattningshavare i koncernen har under 2015 tillämpats de

Punkt 19 Styrelsens förslag till fastställande av riktlinjer för ersättning till och andra anställningsvillkor för bolagsledningen För ledande befattningshavare i koncernen har under 2015 tillämpats de

Väsentliga händelser efter kvartalets utgång CasinoLoco har lanserat Live Casino som ny produkt från spelleverantörerna Ezugi samt Netent.

Delårsrapport för perioden 1 januari 30 september 2015 Samtliga belopp i rapporten avser koncernen och anges i tkr, om inte annat anges. Beloppen inom parentes avser motsvarande period förra året. Fortsatt

Delårsrapport för perioden 1 januari 30 september 2015 Samtliga belopp i rapporten avser koncernen och anges i tkr, om inte annat anges. Beloppen inom parentes avser motsvarande period förra året. Fortsatt

Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport

Stockholm 2011-11-29 Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport Stureguld AB (publ) lämnade den 27 oktober

Stockholm 2011-11-29 Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport Stureguld AB (publ) lämnade den 27 oktober

10 Allmänna avdrag. 10.1 Påförda egenavgifter m.m. Allmänna avdrag 129

Allmänna avdrag 129 10 Allmänna avdrag prop. 1999/2000:2, del 2 s. 668-670. SOU 1997:2, del II s. 494-496 prop. 1975/76:31, SkU 20 prop. 1979/80:60, prop. 1989/90:110 s. 364-366, SkU30 prop. 1991/92:43,

Allmänna avdrag 129 10 Allmänna avdrag prop. 1999/2000:2, del 2 s. 668-670. SOU 1997:2, del II s. 494-496 prop. 1975/76:31, SkU 20 prop. 1979/80:60, prop. 1989/90:110 s. 364-366, SkU30 prop. 1991/92:43,

Intellecta 3. intellecta niomånadersrapport 1 september 2004 31 maj 2005. Ökad efterfrågan och kraftigt förbättrat resultat

intellecta niomånadersrapport 1 september 24 31 maj 25 Ökad efterfrågan och kraftigt förbättrat resultat 1 mars 31 maj 24/25 Rörelsens intäkter ökade med 21 procent och upp gick till 132,6 (19,5) MSEK

intellecta niomånadersrapport 1 september 24 31 maj 25 Ökad efterfrågan och kraftigt förbättrat resultat 1 mars 31 maj 24/25 Rörelsens intäkter ökade med 21 procent och upp gick till 132,6 (19,5) MSEK

Finansiell information

Göteborg 2015-04-30 Delårsrapport perioden januari-mars 2015 Kvartal 1 Omsättningen uppgick till 13,7 (14,2) Mkr en minskning med 0,5 Mkr eller 3 procent Rörelseresultatet (EBIT) minskade med 0,3 Mkr till

Göteborg 2015-04-30 Delårsrapport perioden januari-mars 2015 Kvartal 1 Omsättningen uppgick till 13,7 (14,2) Mkr en minskning med 0,5 Mkr eller 3 procent Rörelseresultatet (EBIT) minskade med 0,3 Mkr till

HÖGRE REVISORSEXAMEN Del II

HÖGRE REVISORSEXAMEN Del II November 2011 Revisorsnämnden 2011 HÖGRE REVISORSEXAMEN Allmänt Datum: 30 november 2011 Skrivtid: 2 x 4,5 timmar, varav 4,5 timmar för del II Krav för godkänt resultat: 75 poäng

HÖGRE REVISORSEXAMEN Del II November 2011 Revisorsnämnden 2011 HÖGRE REVISORSEXAMEN Allmänt Datum: 30 november 2011 Skrivtid: 2 x 4,5 timmar, varav 4,5 timmar för del II Krav för godkänt resultat: 75 poäng

Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012

, Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012") Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012 Händelser i koncernen under perioden - Förvärv av försäkringsmäkleriet Fakta Finans i Sverige AB har

Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012 Händelser i koncernen under perioden - Förvärv av försäkringsmäkleriet Fakta Finans i Sverige AB har

PUBLICERINGSNOTISER TRIMBLE ACCESS SOFTWARE. Version 2013.41 Revidering A December 2013

PUBLICERINGSNOTISER TRIMBLE ACCESS SOFTWARE 1 Version 2013.41 Revidering A December 2013 Legal Information Trimble Navigation Limited Engineering Construction Group 935 Stewart Drive Sunnyvale, California

PUBLICERINGSNOTISER TRIMBLE ACCESS SOFTWARE 1 Version 2013.41 Revidering A December 2013 Legal Information Trimble Navigation Limited Engineering Construction Group 935 Stewart Drive Sunnyvale, California

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Januari december 2011 Nettoomsättningen uppgick till 32 tkr (15 tkr) Resultat efter finansiella poster uppgick till -5 138 tkr (-4 721 tkr)

Resultat efter finansiella poster uppgick till -5 138 tkr (-4 721 tkr)") Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari december 2011 Nettoomsättningen uppgick till

Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari december 2011 Nettoomsättningen uppgick till

Fortsatt tillväxt och resultatförbättring under fjärde kvartalet

BTS Group AB (publ) Delårsrapport 1 januari 31 december 2009 Fortsatt tillväxt och resultatförbättring under fjärde kvartalet Helåret 2009 Nettoomsättningen ökade under året med 9 procent och uppgick till

BTS Group AB (publ) Delårsrapport 1 januari 31 december 2009 Fortsatt tillväxt och resultatförbättring under fjärde kvartalet Helåret 2009 Nettoomsättningen ökade under året med 9 procent och uppgick till

Särskild avgift enligt lagen (2012:735) med kompletterande bestämmelser till EU:s blankningsförordning

med kompletterande bestämmelser till EU:s blankningsförordning") 2015-05-11 BESLUT Altairis Offshore Levered FI Dnr 15-2100 94 Solaris Avenue, Camana Bay, Grand Cayman Cayman Islands KY1-1108 Cayman Islands Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan

2015-05-11 BESLUT Altairis Offshore Levered FI Dnr 15-2100 94 Solaris Avenue, Camana Bay, Grand Cayman Cayman Islands KY1-1108 Cayman Islands Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan

RFR 1. Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

Vissa förenklingar av reglerna i 40 kap. inkomstskattelagen (1999:1229)

") *Skatteverket PROMEMORIA Datum Bilaga till dnr 2010-11-22 131 751278-10/113 Vissa förenklingar av reglerna i 40 kap. inkomstskattelagen (1999:1229) www.skatteverket.se Postadress Telefon E-postadress 171

*Skatteverket PROMEMORIA Datum Bilaga till dnr 2010-11-22 131 751278-10/113 Vissa förenklingar av reglerna i 40 kap. inkomstskattelagen (1999:1229) www.skatteverket.se Postadress Telefon E-postadress 171

reflex livränta Reflex Livränta Gäller från 2011-04-01

reflex livränta FÖRKÖPSINFORMATION Reflex Livränta Gäller från 2011-04-01 Så fungerar Reflex Livränta Reflex Livränta är en engångsbetald kapitalförsäkring som du kan komplettera med ett återbetalningsskydd.

reflex livränta FÖRKÖPSINFORMATION Reflex Livränta Gäller från 2011-04-01 Så fungerar Reflex Livränta Reflex Livränta är en engångsbetald kapitalförsäkring som du kan komplettera med ett återbetalningsskydd.

QBank. Årsredovisning 2014. QBNK Holding AB (publ) 556958-2439. För räkenskapsåret 2014-01-13-2014-12-31

556958-2439. För räkenskapsåret 2014-01-13-2014-12-31") QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

Årsredovisning för Linköpings kommun 2011

1 (6) Kommunledningskontoret 2012-03-13 Dnr KS Stig Metodiusson Kommunstyrelsen Årsredovisning för Linköpings kommun 2011 FÖRSLAG TILL KOMMUNSTYRELSEN 1. Kommunstyrelsen bedömer att kommunens mål för god

1 (6) Kommunledningskontoret 2012-03-13 Dnr KS Stig Metodiusson Kommunstyrelsen Årsredovisning för Linköpings kommun 2011 FÖRSLAG TILL KOMMUNSTYRELSEN 1. Kommunstyrelsen bedömer att kommunens mål för god

Frågor och svar vid byte av finansieringssystem i Saltsjöbadens Golfklubb

Förslag till Frågor och svar vid byte av finansieringssystem i Saltsjöbadens Golfklubb Varför föreslår styrelsen att Saltsjöbadens GK ska byta dagens finansieringssystem? I den utveckling som golfen genomgår

Förslag till Frågor och svar vid byte av finansieringssystem i Saltsjöbadens Golfklubb Varför föreslår styrelsen att Saltsjöbadens GK ska byta dagens finansieringssystem? I den utveckling som golfen genomgår

Den 20 mars genomförde Diadrom Holding AB (publ) årsstämma. För mer information se kommuniké årsstämma (se pressrelease 2014-03-20).

årsstämma. För mer information se kommuniké årsstämma (se pressrelease 2014-03-20).") Göteborg 2014-04-17 Delårsrapport perioden januari-mars 2014 Kvartal 1 Omsättningen uppgick till 14,2 (15,8) Mkr en minskning med 1,6 Mkr eller 10,2 procent Rörelseresultatet (EBIT) minskade med 1,4 Mkr

Göteborg 2014-04-17 Delårsrapport perioden januari-mars 2014 Kvartal 1 Omsättningen uppgick till 14,2 (15,8) Mkr en minskning med 1,6 Mkr eller 10,2 procent Rörelseresultatet (EBIT) minskade med 1,4 Mkr

Bokslutskommuniké - 2014 QBNK Holding AB (publ)

") Bokslutskommuniké - 2014 QBNK Holding AB (publ) (556958-2439) QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat

Bokslutskommuniké - 2014 QBNK Holding AB (publ) (556958-2439) QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat

Golden Heights. 29 maj 2015. Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland.

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

Utdrag ur protokoll vid sammanträde 2008-10-28. Genomförande av tredje penningtvättsdirektivet

LAGRÅDET Utdrag ur protokoll vid sammanträde 2008-10-28 Närvarande: F.d. justitierådet Bo Svensson, f.d. regeringsrådet Leif Lindstam och justitierådet Lars Dahllöf. Genomförande av tredje penningtvättsdirektivet

LAGRÅDET Utdrag ur protokoll vid sammanträde 2008-10-28 Närvarande: F.d. justitierådet Bo Svensson, f.d. regeringsrådet Leif Lindstam och justitierådet Lars Dahllöf. Genomförande av tredje penningtvättsdirektivet

Årsredovisning. för Partneraktiebolaget Sundvik Org.nr. 556940 1770

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 5 november 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART HSB Nordvästra Skåne ekonomisk förening Ombud: AA SET Konsulter KB Järnvägsgatan

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 5 november 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART HSB Nordvästra Skåne ekonomisk förening Ombud: AA SET Konsulter KB Järnvägsgatan

Årsredovisning 2009. Coeli Private Equity 2008 AB PRIVATE EQUITY

C O E L I P R I V A T E E Q U I T Y 2 8 AB Årsredovisning 29 Coeli Private Equity 28 AB PRIVATE EQUITY C O E L I P R I V A T E E Q U I T Y 2 8 AB VD HAR ORDET Under fjärde kvartalet 29 har lågkonjunkturen

C O E L I P R I V A T E E Q U I T Y 2 8 AB Årsredovisning 29 Coeli Private Equity 28 AB PRIVATE EQUITY C O E L I P R I V A T E E Q U I T Y 2 8 AB VD HAR ORDET Under fjärde kvartalet 29 har lågkonjunkturen

Centralisering av Borgå stads bostadsegendom och en ny, effektivare förvaltningsmodell. Slutrapport

Centralisering av Borgå stads bostadsegendom och en ny, effektivare förvaltningsmodell Slutrapport 19.9.2011 Sida 2 1. Sammanfattning Bakgrund och utredningens mål Borgå stads ledning har på basis av anbuden

Centralisering av Borgå stads bostadsegendom och en ny, effektivare förvaltningsmodell Slutrapport 19.9.2011 Sida 2 1. Sammanfattning Bakgrund och utredningens mål Borgå stads ledning har på basis av anbuden

Lagercrantz Group. Delårsrapport 1 april 30 juni 2005 (3 mån)

") Lagercrantz Group Delårsrapport 1 april 30 juni 2005 (3 mån) Nettoomsättningen för perioden 1 april 30 juni 2005 (3 mån) uppgick till 387 MSEK (387) Rörelseresultatet för första kvartalet ökade till 15

Lagercrantz Group Delårsrapport 1 april 30 juni 2005 (3 mån) Nettoomsättningen för perioden 1 april 30 juni 2005 (3 mån) uppgick till 387 MSEK (387) Rörelseresultatet för första kvartalet ökade till 15

Årsredovisning. Kontigo Care AB 556956-2795. Räkenskapsåret 2013-12-20-2014-12-31. Innehållsförteckning:

Årsredovisning Kontigo Care AB Räkenskapsåret 2013-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda panter och ansvarsförbindelser 5 Noter 6-9 Underskrifter

Årsredovisning Kontigo Care AB Räkenskapsåret 2013-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda panter och ansvarsförbindelser 5 Noter 6-9 Underskrifter

Kvalitet före driftsform

Kvalitet före driftsform - Ett program för valmöjligheter med ansvar för framtiden Socialdemokraterna i Haninge, Handenterminalen 3 plan 8 136 40 Haninge. Tel 745 40 74 socialdemokraterna.haninge@telia.com

Kvalitet före driftsform - Ett program för valmöjligheter med ansvar för framtiden Socialdemokraterna i Haninge, Handenterminalen 3 plan 8 136 40 Haninge. Tel 745 40 74 socialdemokraterna.haninge@telia.com

I n f o r m a t i o n o m r ä n t e o p t i o n e r

I n f o r m a t i o n o m r ä n t e o p t i o n e r Här hittar du allmän information om ränteoptioner som handlas hos Danske Bank. När du köper ränteoptioner får du antingen en rättighet eller en skyldighet

I n f o r m a t i o n o m r ä n t e o p t i o n e r Här hittar du allmän information om ränteoptioner som handlas hos Danske Bank. När du köper ränteoptioner får du antingen en rättighet eller en skyldighet

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB. Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Fragus Group AB (publ) 556673-4835

556673-4835") Delårsrapport 2006-01-01 2006-03-31 AB (publ) 556673-4835 Koncernens omsättning för kvartal 1 uppgick till 4.149 Tkr Rörelseresultat uppgick till -399 Tkr Resultat efter finansiella poster uppgick till

Delårsrapport 2006-01-01 2006-03-31 AB (publ) 556673-4835 Koncernens omsättning för kvartal 1 uppgick till 4.149 Tkr Rörelseresultat uppgick till -399 Tkr Resultat efter finansiella poster uppgick till

15 Underprisöverlåtelser

15 Underprisöverlåtelser Underprisöverlåtelser 1649 prop. 1998/99:15 s. 117-163, 270-275 och 295 1998/99: SkU5 s. 8-10 prop. 1998/99:113 s. 22-25, 1998/99:SkU23 s. 3 prop. 1999/2000:2 Del 2 s. 301-306,

15 Underprisöverlåtelser Underprisöverlåtelser 1649 prop. 1998/99:15 s. 117-163, 270-275 och 295 1998/99: SkU5 s. 8-10 prop. 1998/99:113 s. 22-25, 1998/99:SkU23 s. 3 prop. 1999/2000:2 Del 2 s. 301-306,

Statistik - ränteavdrag

Statistik - ränteavdrag 1 Inledning Denna promemoria avser att belysa en del i den utveckling som skett avseende svenska företags ränteintäkter och räntekostnader ur olika aspekter och på olika övergripande

Statistik - ränteavdrag 1 Inledning Denna promemoria avser att belysa en del i den utveckling som skett avseende svenska företags ränteintäkter och räntekostnader ur olika aspekter och på olika övergripande

Rättningskommentarer Högre Revisorsexamen hösten 2012

Rättningskommentarer Högre Revisorsexamen hösten 2012 Övergripande kommentarer Högre Revisorsexamen Max poäng Genomsnittspoäng Antal tentander 75 100 77,0 (77,0 %) 28 (72 %) 28 tentander av 39 (72 %) har

Rättningskommentarer Högre Revisorsexamen hösten 2012 Övergripande kommentarer Högre Revisorsexamen Max poäng Genomsnittspoäng Antal tentander 75 100 77,0 (77,0 %) 28 (72 %) 28 tentander av 39 (72 %) har

VFF Fondförsäkring AB Organisationsnr 516406-0518. Delårsrapport 2011 20110101-20110630

VFF Fondförsäkring AB Organisationsnr 516406-0518 Delårsrapport 2011 20110101-20110630 Volvoresultats Försäkringsförening Besöksadress Telefon E-mail Organisationsnr M2:7 Götaverksgatan 2 + 46 (0)31-661210

VFF Fondförsäkring AB Organisationsnr 516406-0518 Delårsrapport 2011 20110101-20110630 Volvoresultats Försäkringsförening Besöksadress Telefon E-mail Organisationsnr M2:7 Götaverksgatan 2 + 46 (0)31-661210

Internprissättning. Internationell beskattning VT 2014

Internprissättning Internationell beskattning VT 2014 Disposition Principiella problematiken Svensk internprissättningsrätt Inkomst från näringsverksamhet Näringsverksamhet? 13 kap. 1 IL Beräkning av resultatet

Internprissättning Internationell beskattning VT 2014 Disposition Principiella problematiken Svensk internprissättningsrätt Inkomst från näringsverksamhet Näringsverksamhet? 13 kap. 1 IL Beräkning av resultatet

R e g e r i n g s r ä t t e n RÅ 2010 ref. 8

R e g e r i n g s r ä t t e n RÅ 2010 ref. 8 Målnummer: 3772-08 Avdelning: 2 Avgörandedatum: 2010-02-02 Rubrik: Lagrum: Fråga om fördelning av intäkter på "skäligt sätt" mellan olika delar av ett försäkringsföretags

R e g e r i n g s r ä t t e n RÅ 2010 ref. 8 Målnummer: 3772-08 Avdelning: 2 Avgörandedatum: 2010-02-02 Rubrik: Lagrum: Fråga om fördelning av intäkter på "skäligt sätt" mellan olika delar av ett försäkringsföretags

Privattandläkarna. Erbjudande till medlemmar Redovisningstjänster. För mer information kontakta

Privattandläkarna Erbjudande till medlemmar Redovisningstjänster För mer information kontakta 2016 Magnus Jansson Privattandläkarna magnus.jansson@ptl.se 08-555 44 625 Birgitta Daniels KPMG birgitta.daniels@kpmg.se

Privattandläkarna Erbjudande till medlemmar Redovisningstjänster För mer information kontakta 2016 Magnus Jansson Privattandläkarna magnus.jansson@ptl.se 08-555 44 625 Birgitta Daniels KPMG birgitta.daniels@kpmg.se

Enjoy Group AB (publ): Delårsrapport kvartal 1 2010

: Delårsrapport kvartal 1 2010") Enjoy Group AB (publ): Delårsrapport kvartal 1 2010 Nyckeltal i koncernen 3 månader 2010 03 31 (2009 03 31) Omsättning 8 953 068 (7 001 366) Rörelseresultat 1 790 525 (492 219) Resultat före skatt 2 085

Enjoy Group AB (publ): Delårsrapport kvartal 1 2010 Nyckeltal i koncernen 3 månader 2010 03 31 (2009 03 31) Omsättning 8 953 068 (7 001 366) Rörelseresultat 1 790 525 (492 219) Resultat före skatt 2 085

Årsredovisning 2013-09-01 2014-08-31

Årsredovisning 2013-09-01 2014-08-31 Innehåll Förvaltningsberättelse Sid 4 Flerårsöversikt Sid 5 Förslag till vinstdisposition Sid 5 Resultaträkning Sid 5 Balansräkning tillgångar Sid 6 Balansräkning

Årsredovisning 2013-09-01 2014-08-31 Innehåll Förvaltningsberättelse Sid 4 Flerårsöversikt Sid 5 Förslag till vinstdisposition Sid 5 Resultaträkning Sid 5 Balansräkning tillgångar Sid 6 Balansräkning

Proformaredovisning avseende Lundin Petroleums förvärv av Valkyries Petroleum Corp.

Proformaredovisning avseende Lundin s förvärv av. Bifogade proformaredovisning med tillhörande revisionsberättelse utgör ett utdrag av sid. 32-39 i det prospekt som Lundin AB i enlighet med svenska prospektregler

Proformaredovisning avseende Lundin s förvärv av. Bifogade proformaredovisning med tillhörande revisionsberättelse utgör ett utdrag av sid. 32-39 i det prospekt som Lundin AB i enlighet med svenska prospektregler

meddelad i Stockholm den 30 juni 2008 Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

Ökad omsättning och fortsatt förbättrat resultat

Ökad omsättning och fortsatt förbättrat resultat Marknad och försäljning Under året steg New Waves omsättning med 43 % till 352 (246) Mkr. Affärsområde Profils omsättning ökade med 43 % till 207 (102)

Ökad omsättning och fortsatt förbättrat resultat Marknad och försäljning Under året steg New Waves omsättning med 43 % till 352 (246) Mkr. Affärsområde Profils omsättning ökade med 43 % till 207 (102)

ÅLEMS SPARBANK DELÅRSRAPPORT Juni 2014

ÅLEMS SPARBANK DELÅRSRAPPORT Juni 2014 Innehållsförteckning för första halvåret 2014, s. 3 Sparbankens resultat under första halvåret, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer,

ÅLEMS SPARBANK DELÅRSRAPPORT Juni 2014 Innehållsförteckning för första halvåret 2014, s. 3 Sparbankens resultat under första halvåret, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer,