SMBFs Klubbkonferens 2009 PROGRAM

|

|

|

- Gunnel Arvidsson

- för 8 år sedan

- Visningar:

Transkript

1 SMBFs Klubbkonferens 2009 PROGRAM Miljöfrågor Karl-Axel Boström och företrädare för färgindustrin SMBFs miljöpolicy Staffan Wohrne Svenska Sjö Barbro Blomqvist LUNCH Ungdomsverksamheten Thore Hansson Förhandlingsverksamheten Denis Helin Skatter & juridik Inge Bramer Aktiviteter i SMBF - SMBFs representanter -

2 Claes Tarras Ericsson Krister Samuelsson

3

4 Den enda giftfria båtbottenfärgen

5

6 Framtidens bottenfärg finns sedan 2008 Biologisk funktion/nedbrytbar Giftfri Mjuk men ej eroderande Fart 35 knop

7 Enkel och säker målning Funktionell och giftfri Biologiskt nedbrytbar Miljösäker transport Miljöcertifierad produktion Förnyelsebara råvaror

8 Våra erfarenheter

9 Båten målad med Neptune Formula En nöjd Lars-Anders Westlin Medl. i Kryssarklubbens tekniska kommité

10 Neptune Formula vald till årets båtprodukt i Finland 2009

11 Finlands båtförbund har testat färgen och rekommenderar Neptune Formula inför 2010

12 Neptune Formula Care Båtvårdsprodukter praktiska, funktionella och biologiskt nedbrytbara

13 Vi på Ekomarine värnar om Östersjöns framtid Ett av världens mest förorenade hav

14 Ekomarine söker 50 båtägare som vill vara med och delta i ett miljöprojekt Rädda Östersjön Baltic Sea Action Group 2010 och 2011

15 LEFANT

16 PROBLEMET! KOMMUNERNA KRÄVER AV KLUBBARNA ATT DE SKALL INRÄTTA SPOLPLATTOR, SAMLA UPP TVÄTTVATTNET, RENA DETTA OCH DESTRUERA ELLER SLUTFÖRVARA RESTERNA PÅ LÄMPLIGT SÄTT! DYRT!!!

17 VAD KAN LEFANT GÖRA? UTVECKLA FÄRGER SOM INTE SLÄPPER IFRÅN SIG MILJÖPÅVERKANDE ÄMNEN I BÅTTVÄTTAR ELLER VID RENGÖRING MED HÖGTRYCKSSPRUTA

18 HUR DÅ t.ex? Erbjuda vår LEFANT EPOXIGRUND (i fler kulörer) - kan inte målas på gammal bottenfärg - avslipning eller blästring ned till gelcoaten - ger en hård yta, som tulpanerna fäster bra på, svårt att få bort bottenplattan

19 Alternativt. Göra en deaktiverad LEFANT TF, dvs utan zinkoxid men med mjukare yta än Epoxigrund - kan målas på gamla hårda bottenfärger - kan göras i fler kulörer ex.v. röd - behöver kanske målas nytt oftare

20 men Båtbotten måste tvättas 2-3 gånger per säsong, för det finns inget som hindrar beväxtning. (själv duschar man och borstar tänderna varje morgon..och bilen? ) Så egentligen är det väl inget konstigt med det.

21 SMBF Miljörekommendationer Staffan Wohrne

22 Så här vill vi gärna ha det på somrarna framöver! Stora Ålö 2005

23 Toalettavfall. Frågan är under utredning. Utnyttja i första hand de toaletter som finns i land. Om ingen finns: gräv upp en tuva och uträtta behoven där. Dumpa ej toaavfall i vattenskyddsområden. Dumpa ej toaavfall från båten närmare land än 500 m. Har du septiktank: bygg ut den så den kan tömmas över däck, och använd de tömningsstationer som finns.

24

25 Så här ser det ut i Enköpings båtklubb. Stationen ansluten till kommunalt VA

26

27

28 Spolplattor. Miljönyttan får anses vara begränsad, då det mesta som spolas av båtbotten kommer från sjön. Båtbottenfärger som säljs är godkända av kemikalieinspektionen. Giftfria bottenfärger finns och kommer alltmer framöver. Vållar tidsproblem vid upptagning med slamkrypare eller mobilkran.

29 Enköpings båtklubb har tre spolplattor. Alla båtar står på sin egen vagn och rullas därefter in i sitt garage för vinterförvaring.

30 Brunnar för slamavskiljning för tvättvattnet. Kan byggas ut med diverse filter, t.ex. kolfilter om så önskas.

31 Miljöstationer. De klubbar som önskar installera miljöstation på varvsområde/hamnområde bör göra det. Diskutera gärna med kommunen innan. För mindre klubbar bör egenkontroll fungera bra. Det innebär att var och en tar med sig sitt avfall och lämnar det på kommunens miljöstation eller i egen soptunna. Läs gärna SBU s skrift Egenkontroll av hamnar för fritidsbåtar.

32

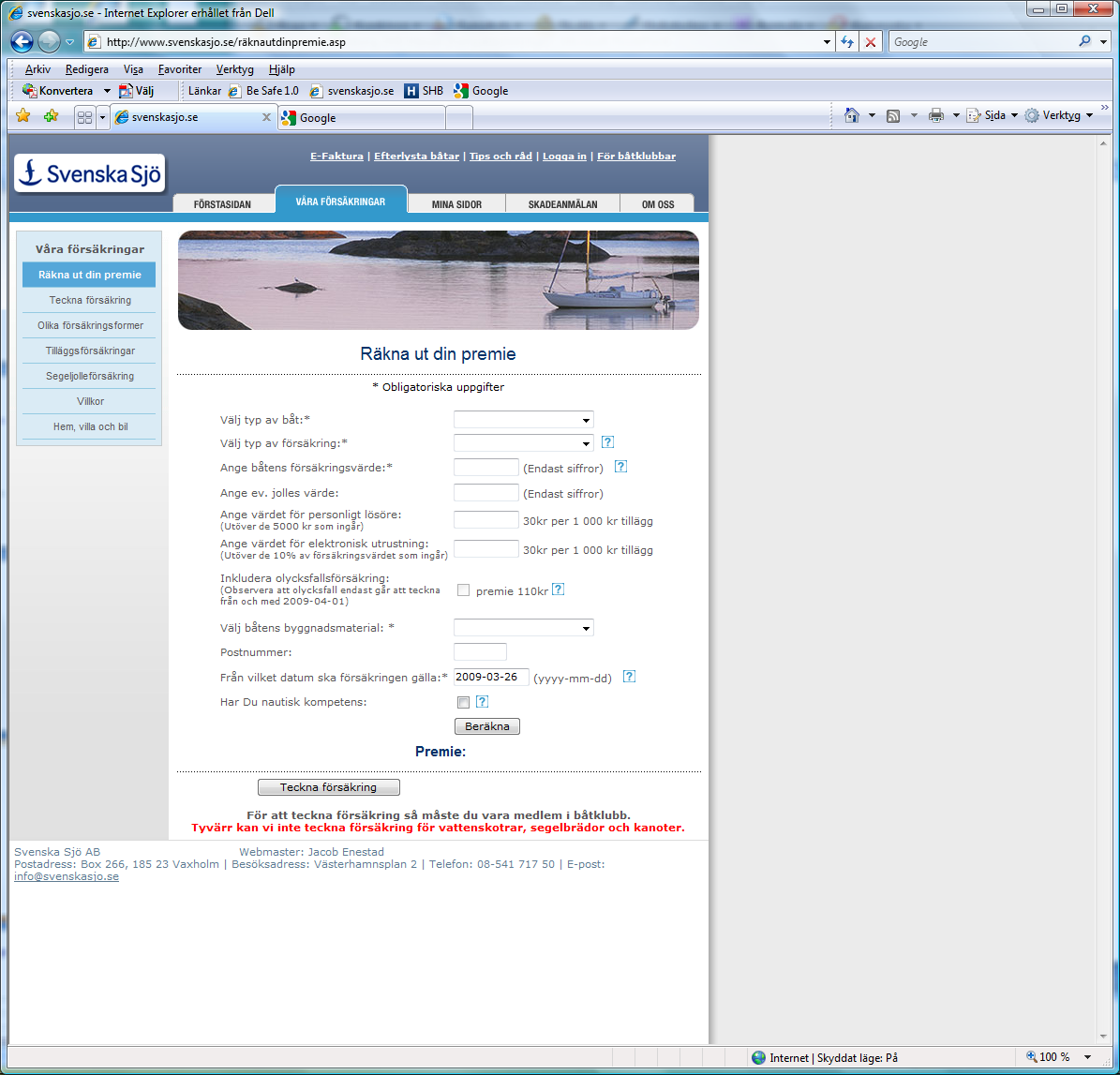

33 Båtbottentvättar Kan vara ett alternativ till att bottenmåla båten.

34 Båtbottentvättar i Stockholmsområdet: Öregrund Bullandö Kolströms på Ingarö Käppala på Lidingö Nynäshamns Gästhamn Pampas Marina Ramsövarvet vid Vaxholm Svinninge Trosa Gästhamn Vaxholm

35 Dieselinblandningar RME-inblandning i diesel skall minska CO2-utsläppen. Miljönyttan för oss båtägare är begränsad. RME ger bakterieväxt och därmed flockning i tanken. Kan sätta igen bränslefilter och orsaka motorstopp. Undvik därför vinterförvaring med denna typ av diesel. Ett antal sjömackar säljer diesel utan RME. Handla där. Diverse biologiska medel för att motverka växt i RMEblandad diesel finns i form av tabletter. Rekommenderas inte av Petroleuminstitutet. Syntetisk diesel, t.ex. Ecopar, tillverkad av biogas, finns att köpa för högt pris, c:a 20 kr/liter. Denna skall inte ge någon bakterieväxt.

36

37 Alkylatbensin Ger betydligt lägre utsläpp än vanlig oljeblandad bensin. Mycket dyr att köpa i små kvantiteter Ett antal mackar finns som säljer till hyggliga priser

38 SMBF s kalender 2010 Miljödelen planeras innehålla: Var det finns båtbottentvättar toatömningsstationer försäljning av diesel utan RME-inblandning försäljning av alkylatbensin

39 Tänkt att betala för något du vill ha, men helst inte vill använda.

40 Agenda Presentation Vem försäkring gäller för Omfattning/uppbyggnad Försäkringsform o självrisker Tilläggsförsäkringar Skador Varför teckna i Svenska Sjö Hemsidan Specialbåtar Årets nyheter

41 VD Ekonomi Nils Gorton Eja Sunnegårdh-Rengbrand Försäkring IT och skadchef Skador Barbro Blomqvist Kerstin Nordström Annika Lager Theresa Nyberg-Svensson Fredrik Jansson Jacob Enestad Fredrik Björk Roger Jonsson Gunnar Boo

42 Vad är Svenska Sjö? Båtförsäkring för båtfolk av båtfolk. Försäkringen startades 1967 av båtorganisationerna

43 Försäkringens uppbyggnad idag Båtägare = Försäkringstagare Båtklubb Riks- och Regionala Förbund T ex Roslagens BF, Skånes BF Försäkringsgivare Lloyd s Administrerar Svenska Sjö AB Ägare Båtorganisationernas Försäkrignskommitté Svenska Kryssarklubben, Svenska Båtunionen, KMK, KSSS, Sv. Seglarförbundet, Navis, Saltsjön- Mälarens BF

44 Vem får försäkra: Alla som har medlemskap i båtklubb och har en privatägd båt. Ägare - Båtklubbsmedlem - Försäkringstagare skall vara samma person.

45 Varför försäkra i Svenska Sjö? Förmånliga premier Bra villkor Välj självrisknivå själv Enkelhet Öppenhet i premiesättning Du kan påverka försäkringen själv Kappsegling täcks av försäkringen Specialiserade på båtförsäkring Professionell skadereglering Personlig service Försäkringen gäller för sjöskador året runt Tilläggsförsäkringar Olycksfallsförsäkring Teckna hem, villa eller bilförsäkring med upp till 20% rabatt

46 Försäkringens geografiska giltighetsområde

47

48 Försäkringens omfattning Helförsäkring Sjöskada Brand Stöld, skadegörelse Transport Uppläggning Ansvar Rättsskydd eller enbart Ansvar

49 Sjöskada Grundstötning Sammanstötning Kantring Sjunkning Hårt väder Rigghaveri Förtöjningsskador

50

51

52 Stöld och skadegörelse Stöld av hel båt Stöld av utombordmotor Stöld av tillbehör

53

54

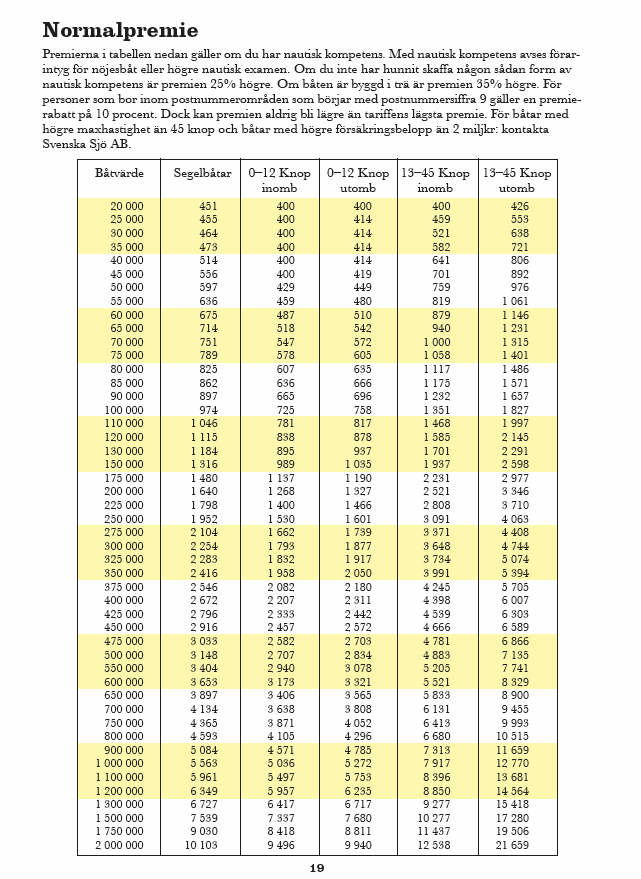

55 Uppläggnings eller transportskada Skador som plötsligt och oförutsett inträffar när båten förvaras på land. Skador under sliptagning och sjösättning Riggskador i samband med på eller avriggning Transportskador inom Norden

56

57 Brand Brand Blixtnedslag Explosion

58

59 Ansvar Skada på annans egendom eller personskada som du är vållande till, i egenskap av båtägare.

60 Rättsskydd Täcker ombudskostnader om du råkar i tvist med anledning av att du är båtägare.

61 Helförsäkring Försäkringsalternativ Normalpremie Mellanpremie Lågpremie 30% premiereducering 50% premiereducering Ansvarsförsäkring

62 Normalpremie, självrisk Grundsjälvrisken är 2500 kr Självrisk vid sjöskada är 1 % av försäkringsbeloppet dock lägst 2500 kr

63 Mellanpremie, självrisk Grundsjälvrisken är kr Självrisk vid sjöskada är 5 % av försäkringsbeloppet dock lägst kr

64 Lågpremie, självrisk Grundsjälvrisken är kr Självrisken för sjöskada är 10 % av försäkringsbeloppet, dock lägst kr

65 Ansvarsförsäkring Omfattar endast skador som man orsakat och är ansvarig för på annans egendom eller på person. Skador på egna båten omfattas inte. Självrisken är 2500 kr

66 Fördelning skadekostnader 2007 brand 3% land 10% ansvar 3% rättskydd 1% stöld 26% sjö 57%

67 Starka skäl för Svenska Sjö 1. Pressade premier (påverkar premierna) 2. Välj självrisk Har kan du spara in: Mellanpremie - 30% Lågpremie - 50% Nautiska kompetens, dessutom - 20% OBS! 200 kr rabatt efter besiktning Självriskerna: Säkerhetsbesiktning Godkända Lås, larm, söksystem, bevakning kr Reducerade eller ingen självrisk alls Svenska Sjö 2005 Sid 5

68 Förmånliga villkor som du kan påverka genom båtklubben. Enkelheten Premieräkna, Teckna försäkring och Anmäl skada via hemsidan eller telefon Försäkringen gäller året, om även vintertid i vattnet Vid skada, inga generella åldersavdrag Gäller för Kappseglare i Norden Bra tilläggsförsäkringar Professionell och snabb skadereglering, skadesvar omgående. Överprövning av skadeärenden direkt med BFK Specialiserade på båtförsäkring Prisvärda Ytterligare starka skäl

69

70

71 Tilläggsförsäkringar Personlig utrustning, om värdet är mer än kr Elektronisk utrustning, om värdet är mer än 10% av båtens försäkringsvärde. Om båten hyrs ut mot betalning. (Låna ut är och hyra ut privat ärok) Utanför Norden, t ex Tyskland, Frankrike, England (vanlig båt gäller ej i Medelhavet) Trailerburen kappseglingsbåt inom Europa. Transportförsäkring utanför Norden. Olycksfall Nyhet 2009!

72 Båtar med högre värden Båtar som har ett värde på över 2 Mkr kan försäkras genom en separat Lloydsförsäkring. Försäkringen administreras av Svenska Sjö. Premien sätts individuellt av Lloyds.

73 Speciella båtar Svenska Sjö försäkrar inte: Vattenskotrar Kanoter, Segelbrädor Före detta yrkesfartyg, fiskebåt, skutor Husbåtar Fartyg med mått större än 12 x 4 meter Fartyg med vikt över 15 ton

74

75

76

77 Nyheter 2009 Premiesänkningar för motorbåtar med inombordare som har ett värde över kr med upp till 30% Hastighetsklasserna knop slås ihop med klassen knop. Träbåtar får höjd premie med 12,5 % Olycksfallsförsäkring kan tecknas som ett tillägg. Premie 110 kr

78 Tack för mig!

79

80

81

82 Agenda Har vi Ungdomsverksamhet? Om ja: -Varför? -I vilken omfattning? Vilka medel/aktiviteter har/vill vi ha tillgång till? Andra verktyg? Rapportering

83 SMBF:s Långsiktiga verksamhetsmål och Strategier för att nå dessa mål samt SMBF:s Kärnverksamhet

84 Långsiktiga verksamhetsmål Vi ska: Ta tillvara medlemmarnas intressen och generera medlemsnytta Vara den naturliga samtalspartnern i alla frågor som rör båtlivet Bedriva ett aktivt miljöarbete med koppling till båtlivet Säkerställa den marina infrastrukturen och övriga resurser för fritidsbåtbruk Verka för ett gott sjömanskap

85 Strategi Målen når vi genom att : Främja medlemmarnas medinflytande och delaktighet Skapa öppna kommunikationskanaler som förbinder båtmedlem, klubb, förbund och övriga intressenter Aktivt stimulera medlemmarnas vilja att arbeta ideellt Försöka att agera framsynt Främja ungdomsverksamheter Bedriva och verka för utbildning inom båtlivet

86 Vår kärnverksamhet 1. Ungdomsfrågor Skapa förutsättningar för ungdomsverksamhet inom klubbarna Premiera de klubbar som har gjort störst framsteg inom området Genom ungdomsanpassad utbildning ge klubbarna förutsättningar för rekrytering av funktionärer

87 Varför -SMBF:s Verksamhetsmål, Strategier och Kärnverksamheter? - Säkerställa återväxten? - Legitimera Allmännyttan?

88 Av egen erfarenhet vet vi att Båtliv är en värdefull miljö för ungdomar att växa upp med / i. - Stärker självkänslan. Jag kan. - Stärker viljan till att samarbeta. Teambuilding. - Stärker gruppkänslan. Alla skall vara med på tåget. - Stärker viljan och förmågan att ta ansvar. - Ger förståelse för värdet av att värna om vår miljö. - Etc, etc, etc

89 Omfattning /Dagsläget

90

91

92 Vilka medel/aktiviteter har/vill vi ha tillgång till? Samarbete med - Andra båtklubbar - Andra idrottsklubbar - Skolor Arrangera Öppet hus Generellt vänder vi oss till alla ungdomar, således även de som inte formellt är medlemmar. Försäkringsfrågan är löst

93 Andra verktyg - Nätverk - Ungdomsansvarig i varje klubb. Skall vara en styrelsepost - Ragga upp personer som är/vill bli ungdomsledare - Årligen budgetera för ungdomsaktiviteter - Arvodera, eller belöna på annat sätt aktiva ungdomsledare

94 Rapportera - Erfarenhetsbank - Publicering, Båtliv och lokala medier

95 Skatter & juridik (så tråkigt ) Båtklubbens juridiska person Båtklubben som arbetsgivare Momsutredningen ( men så nödvändigt att tröska igenom detta)

96 Båtklubbens juridiska person Kartläggning & diskussioner inom SBU som följd av SMBFs motion till BR2009 För medlemskap i förbund anslutet till SBU krävs fn att båtklubben är en allmännyttig ideell förening ( smittorisk ) (Allmännyttig) ideell förening - ekonomisk förening - aktiebolag Kombinationer av detta

97 Båtklubbens juridiska person Vad är en ideell förening? En förening är en sammanslutning av ett antal personer för ett gemensamt ändamål. Det finns två huvudtyper av föreningar; ekonomiska och ideella. En ideell förening kännetecknas av att den har ett ideellt ändamål eller att den bedriver ideell verksamhet. Med ideellt ändamål menas att syftet inte är att främja medlemmarnas ekonomiska intressen. Kulturföreningar och idrottsföreningar är exempel på föreningar med ideella ändamål. Även om syftet är att främja medlemmarna ekonomiskt kan föreningen vara en ideell förening. Föreningen kan då inte affärsmässigt bedriva ekonomisk verksamhet för att främja syftet, utan verksamheten måste bedrivas ideellt. En fackförening är en sådan typ av ideell förening. För att en ideell förening ska vara en juridisk person krävs att den har antagit stadgar och valt styrelse. Stadgarna ska åtminstone ange föreningens namn, ändamål och hur beslut fattas. Att föreningen är en juridisk person innebär att den kan ha tillgångar och skulder, ingå avtal och vara part inför domstolar och myndigheter.

98 Båtklubbens juridiska person Skattskyldighet i ideella föreningar Huvudregeln är att en ideell förening beskattas enligt samma regler som andra juridiska personer. Detta innebär att föreningen ska betala skatt för inkomster som t.ex. räntor, utdelningar, vinst vid avyttring av värdepapper och fastighet, rörelse- och fastighetsinkomster. All beskattning sker i inkomstslaget näringsverksamhet. Föreningar med ideell verksamhet har oftast också inkomster som inte är skattepliktiga. Typiska sådana inkomster är medlemsavgifter samt bidrag och gåvor som är avsedda för den ideella verksamheten. Kostnader för den ideella verksamheten är inte heller avdragsgilla. För allmännyttiga föreningar finns särskilda regler. De är skattskyldiga bara för vissa inkomster.

99 Båtklubbens juridiska person Allmännyttiga ideella föreningar Allmännyttiga ideella föreningar beskattas bara för fastighets- och rörelseinkomster. Förutom den ideella verksamheten är alltså även kapitalinkomster i form av t.ex. räntor och utdelningar samt kapitalvinster skattefria. Under vissa förutsättningar kan även fastighets- och rörelseinkomster vara skattefria, se nedan. För att en ideell förening ska omfattas av de förmånliga reglerna ska den uppfylla fyra krav på ändamål verksamhet öppenhet fullföljd. Samtliga dessa krav måste vara uppfyllda. Föreningen får inte heller verka för medlemmarnas eller andra bestämda personers ekonomiska intressen.

100 Båtklubbens juridiska person Tabell över skattskyldighet för ideell förening Kategori Räntor/ Utdelningar Kapitalvinst Rörelse Fastighet Medlemsavgifter Anslag och bidrag Allmännyttiga ideella Föreningar Övriga ideella Föreningar Nej Nej Ja, med vissa undantag Ja, med vissa undantag. Nej Ja Ja Ja Ja Nej Nej, med vissa undantag. Nej, med vissa undantag.

101 Båtklubbens juridiska person Ekonomisk förening En ekonomisk förening är en juridisk person bestående av minst tre fysiska eller juridiska personer. Föreningen tilldelas organisationsnummer som identitetsbeteckning. Förpliktelser En ekonomisk förening registreras hos PRV efter det att föreningen bildats. En ekonomisk förening påminner på så sätt om ett aktiebolag men det finns skillnader. I mindre ekonomiska föreningar ställs inget krav på godkänd eller auktoriserad revisor. Det räcker med att han/hon är "kunnig för sitt uppdrag". Ansvar och risk Varje medlem utfäster sig att betala ett insatskapital och vid behov en årlig medlemsavgift som beslutas av föreningsstämman, men en ekonomisk förening har inget krav på ett lägsta startkapital motsvarande aktiekapital. Ekonomiska föreningars medlemmar är inte personligt ansvariga för företagets skulder och andra förpliktelser utöver insatsen.

102 Båtklubbens juridiska person Ekonomisk förening, forts Ekonomiska föreningar är bokföringsskyldiga och ska upprätta årsredovisningar. Dessa är offentliga men bara större föreningar behöver utan uppmaning skicka in sin årsredovisning till PRV. Avveckling av en ekonomisk förening kan inte ske genom en enkel avregistrering hos PRV - som många tror. Det kan endast ske genom fusion, konkurs eller likvidation. Namnskydd Ekonomisk förening får skydd för sitt företagsnamn i hela landet. Fördelar med ekonomisk förening En medlem har ekonomisk nytta av verksamheten, t. ex. som producent, konsument eller anställd. En ekonomisk förening är öppen för alla och kan i princip inte vägra någon som uppfyller villkoren i stadgarna medlemskap. Varje medlem har i regel en (1) röst. Man brukar säga att föreningar bygger på demokrati och ansvarstagande. En ekonomisk förening får ha brutet räkenskapsår med de fördelar detta kan medföra

103 Båtklubbens juridiska person Aktiebolag Ett aktiebolag kännetecknas av att ägarna har ett begränsat ansvar för bolagets verksamhet. En aktieägare riskerar i princip bara sitt inbetalda kapital och är i övrigt skyddad. Detta skall dock inte förväxlas med styrelseledamöter och VD som däremot har ett långtgående ansvar för bolagets verksamhet. Såväl civilrättsligt gentemot bolaget och (under vissa ytterligare förutsättningar) gentemot aktieägare och andra tredje män, som straffrättsligt om de skulle begå brott i bolaget. Aktieägarna röstar varje år på bolagsstämman i frågan om styrelsen skall beviljas ansvarsfrihet för det gångna året.

104 Båtklubben som arbetsgivare Registrera klubben som säsongsarbetsgivare Ett utbetalningstillfälle / år för arvoden Ett tillfälle / år för redovisning av skatt & arbg.avgifter Kontrolluppgifter naturligtvis Arvoden < 1.000:- omfattas inte av redovisningen och beskattas ej Arbetsgivareavgifter: 0,0 % för seniorer äldre än 72 år 2 10,21 % för ungdomar år 3 31,42 % för vanliga dödliga 4 20,79 % för juniorer < 26 år 1 Båtklubbsfunktionärsmedelsnittsåldern ger 17,71%... säg 20% Innebär att 10 arvoden á 2.500:- ger en merkostnad om 20% skatt + 20% arbg.avgifter, totalt :- - DET ÄR DET VÄRT! AF-stöd: JOB ger handledarbidrag > :- vid sysselsättning JOB ger upp till 0% arbg.avg vid anställning

105 Kul vá? Momsutredningen Utredning klar 6 november Proposition trolig början av 2010 Regelverket gäller troligen from Ingen moms för allmännyttig verksamhet (medlemsavgiften ) 25% moms på all annan verksamhet (bryggor / uppläggningsplats /tjänster / varor) Full momsfrihet vid omsättning < :- (omfattar även företag!) Frivillig momsredovisning avs lokaler & ytor försvinner; Sthlms Stad kommer att debitera moms! Effekterna för båtklubbarna Administrativt tyngre redovisning kan ske i perioder enl önskemål från klubben (beroende av omsättning) Utgående moms debiteras medlemmen, ingående moms (köp av varor & tjänster) avdrages vid redovisning till Skattemyndigheten Båtklubbens resultaträkning påverkas netto (dvs fakturerat värde exkl. moms och kostnader exkl. moms BAS-K hanterar moms! Många klubbar redovisar moms redan nu. Medlemsavgiften påverkas ej Övriga avgifter (bryggplats, uppläggningsplats, varor, tjänster) blir 25% dyrare för medlemmen! Utrymme för prissänkning finns (25%??); många av båtklubbens kostnader sjunker med 20% (momsen uppifrån) men tänk på att den kanske enskilt största kostnaden för klubben - arrende av mark & hamn ej tidigare varit momsbelagd och därmed INTE bidrar till kostnadssänkning

106 Momsutredningen Nu Moms Klubben m momsredovisning Avgiftsökn Medl.avg ,00 0, ,00 Hamn , , , ,00 Varv , , , ,00 Div , , , ,00 SA INTÄKTER , , , ,00 El, va , , ,00 arvoden , ,00 adm , , ,00 mark/hamnhyra , , ,00 div , , ,00 SA KOSTN , , ,00 Netto , , ,00 Prisjusteringsutrymme , ,00 22,56%

107 Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 16 TAXERINGSÅR 2009 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning av ett antal personer för ett gemensamt ändamål. Det finns två huvudtyper av föreningar; ekonomiska och ideella. En ideell förening kännetecknas av att den har ett ideellt ändamål eller att den bedriver ideell verksamhet. Med ideellt ändamål menas att syftet inte är att främja medlemmarnas ekonomiska intressen. Kulturföreningar och idrottsföreningar är exempel på föreningar med ideella ändamål. Även om syftet är att främja medlemmarna ekonomiskt kan föreningen vara en ideell förening. Föreningen kan då inte affärsmässigt bedriva ekonomisk verksamhet för att främja syftet, utan verksamheten måste bedrivas ideellt. En fack förening är en sådan typ av ideell förening. För att en ideell förening ska vara en juridisk person krävs att den har antagit stadgar och valt styrelse. Stadgarna ska åtminstone ange föreningens namn, ändamål och hur beslut fattas. Att föreningen är en juridisk person innebär att den kan ha tillgångar och skulder, ingå avtal och vara part inför domstolar och myndigheter. Innehållsförteckning Ideella föreningar 1 Vad är en ideell förening? 1 Skattskyldighet 2 Allmännyttiga ideella föreningar 2 Övrigt 4 Deklarationsskyldighet 4 Arbetsgivaravgift och särskild löneskatt 5 Moms 5 Stiftelser 7 Skattskyldighet 7 Deklarationsskyldighet 8 Moms 8 Inkomstdeklaration 3 9 Vem ska lämna Inkomstdeklaration 3? 9 Deklarationen kan lämnas elektroniskt 9 Bilagor till Inkomstdeklaration 3 9 Så här är Inkomstdeklaration 3 uppbyggd 9 Särskild självdeklaration 10 Sidan 1 10 Sidan 2 11 Räkenskapsschema 12 Särskild uppgift 16 Organisationsnummer 19 Aktuella broschyrer 20

108 Skattskyldighet Huvudregeln är att en ideell förening beskattas enligt samma regler som andra juridiska personer. Detta innebär att föreningen ska betala skatt för inkomster som t.ex. räntor, utdelningar, vinst vid avyttring av värdepapper och fastighet, rörelse- och fastighetsinkomster. All beskattning sker i inkomstslaget näringsverksamhet. Föreningar med ideell verksamhet har oftast också inkomster som inte är skattepliktiga. Typiska sådana inkomster är medlemsavgifter samt bidrag och gåvor som är avsedda för den ideella verksamheten. Kostnader för den ideella verksamheten är inte heller avdragsgilla. För allmännyttiga föreningar finns särskilda regler. De är skattskyldiga bara för vissa inkomster. Allmännyttiga ideella föreningar Allmännyttiga ideella föreningar beskattas bara för fastighets- och rörelseinkomster. Förutom den ideella verksamheten är alltså även kapitalinkomster i form av t.ex. räntor och utdelningar samt kapitalvinster skattefria. Under vissa förutsättningar kan även fastighets- och rörelseinkomster vara skattefria, se nedan. För att en ideell förening ska omfattas av de förmånliga reglerna ska den uppfylla fyra krav på ändamål verksamhet öppenhet fullföljd. Samtliga dessa krav måste vara uppfyllda. Föreningen får inte heller verka för medlemmarnas eller andra bestämda personers ekonomiska intressen. Ändamålskravet Föreningen ska ha till huvudsakligt syfte att främja allmännyttiga ändamål. En definition av begreppet är sådana ändamål som enligt utbredd uppfattning är värda att stödja. Som allmännyttiga ändamål räknas bl.a. att främja Sveriges försvar främja vård och uppfostran av barn lämna bidrag för undervisning eller utbildning utöva hjälpverksamhet bland behövande främja vetenskaplig forskning (i första hand vid akademier, högskolor och motsvarande institutioner) främja nordiskt samarbete främja religiöst, välgörande, socialt, politiskt, konstnärligt, idrottsligt eller liknande kulturella ändamål. Till föreningar med allmännyttiga ändamål hör t.ex. föreningar för idrott och friluftsliv föreningar för konst, litteratur och musik föreningar för ungdomsverksamhet, barn- och sommarkolonier, scoutverksamhet, frivilliga försvars organisationer, studieförbund, folketshusföreningar, bygdegårdsföreningar, hembygdsföreningar och liknande trossamfund, de politiska partierna, nykterhetsföreningar, kulturföreningar, föreningar för social hjälpverksamhet och handikappföreningar. Föreningar som har till syfte att tillgodose ändamål av mer speciell eller säregen karaktär, t.ex. intresseföreningar och sällskapsföreningar, betraktas däremot i allmänhet inte som allmännyttiga. Vanligen anses inte heller sammanslutningar av fastighetsägare som ska tillgodose vissa gemensamma intressen, t.ex. villaoch hamnföreningar, vara allmännyttiga. Tabell över skattskyldighet Kategori Räntor/ Kapitalvinst Rörelse Fastighet Medlems- Anslag och Utdelningar avgifter bidrag Allmännyttiga Nej Nej Ja, med vissa Ja, med vissa Nej Nej, med vissa ideella föreningar undantag; undantag; undantag; Se rubriken Se rubriken Se rubriken Skattefria Skattefria Medlemsavgifter rörelse- fastighets- m.m., sidan 4. inkomster, inkomster, sidan 3. sidan 3. Övriga ideella Ja Ja Ja Ja Nej Nej, med vissa föreningar undantag; Se rubriken Medlemsavgifter m.m., sidan 4. 2

109 Verksamhetskravet Det räcker inte att det ändamål som anges i stadgarna är allmännyttigt. Den verksamhet som föreningen faktiskt bedriver ska också till minst % tillgodose allmännyttiga ändamål. Öppenhetskravet Föreningen får inte vägra någon inträde eller utesluta någon som delar föreningens målsättning och följer dess stadgar. Verksamhetens art eller omfattning kan dock i vissa fall göra ett begränsat medlemskap naturligt, t.ex. en viss minimiålder. Godtagbar naturlig begränsning är också t.ex. krav på musikalitet i musikföreningar eller körer och geografiska begränsningar. Fullföljdskravet Det krävs även att föreningen använder sina inkomster för den allmännyttiga verksamheten. Föreningen ska alltså fullfölja sitt ändamål. Minst 80 % av inkomsterna måste användas för den allmännyttiga verksamheten. Bedömningen av hur inkomsterna använts brukar avse en period av cirka fem år. De inkomster som avses är kapitalinkomster (ej kapi talvinster) och sådana fastighets- och rörelseinkomster som är skattefria för en allmännyttig förening. Från dessa inkomster får man först dra av de kostnader som skulle ha varit avdragsgilla om inkomsterna hade varit skattepliktiga. Till de inkomster som måste användas räknas dessutom sådana som är avsedda att täcka föreningens löpande utgifter, t.ex. medlemsavgifter, gåvor från enskilda samt allmänna bidrag från stat och kommun. Undantag från inkomstanvändningen kan medges i vissa fall. Det gäller om föreningen avser att köpa en fastighet eller annan anläggning som ska användas i föreningens verksamhet. Det gäller också om föreningen ska genomföra omfattande byggnads-, reparations- eller anläggningsarbeten på en fastighet som brukas av föreningen. Dispens från kravet på inkomstanvändning kan sökas hos Skatteverket. Skattefria kapitalinkomster Allmännyttiga föreningar är inte skattskyldiga för löpande kapitalavkastning (t.ex. räntor och aktie utdelning) eller för kapitalvinster. Skattefria fastighetsinkomster En allmännyttig ideell förening är inte skattskyldig för inkomst av fastighet om fastigheten ägs av föreningen och till övervägande del, mer än 50 %, används i den allmännyttiga verksamheten fastighetsinkomsten till ca 75 % kommer från verksamhet som har naturlig anknytning till föreningens allmännyttiga ändamål eller av hävd utnyttjats som finansieringskälla för det ideella arbetet. Skattefria rörelseinkomster Allmännyttiga ideella föreningar är undantagna från skattskyldighet för följande slag av rörelseinkomster: Rörelseinkomster, som har ett naturligt samband med den allmännyttiga verksamheten, t.ex. entréavgifter vid idrotts- och kulturevenemang och inkomst av försäljning av t.ex. märken, affischer, böcker m.m. som syftar till att öka intresset för föreningens verksamhet. Rörelseinkomster från verksamhet av servicekaraktär där huvudsyftet med försäljningsverksamheten är att ge service till dem som deltar i föreningens allmännyttiga verksamhet. T.ex. när en musikförening erbjuder noter eller böcker till medlemmarna. Rörelseinkomster från verksamhet som av hävd har utnyttjats som finansieringskälla för ideellt arbete, t.ex. anordnande av bingo, lotterier, basarer, fester eller insamlings- och försäljningskampanjer. Både skattefria och skattepliktiga rörelseinkomster Har en förening både skattefria och skattepliktiga rörelse inkomster måste den skattefria delen uppgå till cirka 75 % för att beskattning inte ska ske. Är kravet uppfyllt blir hela rörelsen skattefri. Om den skattefria delen är lägre än ca 75 % blir hela rörelsen skattepliktig. Detta brukar kallas att man gör en huvudsaklighetsbedömning. Bedriver föreningen flera rörelseverksamheter görs bedömningen för varje rörelse för sig. Om rörelseverksamheterna bedrivs med hjälp av medlemmarnas oavlönade arbetsinsatser anses dock de olika rörelseverksamheterna ha ett sådant inre sammanhang att de ingår i samma rörelse. Exempel på både skattefria och skattepliktiga rörelseinkomster Delbeloppen, som är markerade med färg i tabellen, avser verksamheter som skattemässigt utgör rörelse. Bidragen avser den ideella föreningsverksamheten som inte utgör rörelse och ska därför inte ingå i huvudsaklighetsbedömningen. Samtliga rörelseverksamheter har utförts med ideella arbetsinsatser och utgör därför tillsammans en självständig rörelse. Exempel 1 Exempel 2 Statligt bidrag Kommunala bidrag Medlemsavgifter Bingo Basarer Lotterier Reklam Snöskottning Summa Beloppen i tabellen avser bruttobelopp. 3

Skatteregler för ideella föreningar och stiftelser

Skatteregler för ideella föreningar och stiftelser Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning av ett antal personer för ett gemensamt ändamål. Det finns två huvudtyper

Skatteregler för ideella föreningar och stiftelser Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning av ett antal personer för ett gemensamt ändamål. Det finns två huvudtyper

Skatteregler för ideella föreningar och stiftelser

Utgiven 2002 av Riksskatteverket Skattemyndigheten informerar Skatteregler för ideella föreningar och stiftelser Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning av ett antal

Utgiven 2002 av Riksskatteverket Skattemyndigheten informerar Skatteregler för ideella föreningar och stiftelser Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning av ett antal

Skatteregler för ideella föreningar och stiftelser

Skatteregler för ideella föreningar och stiftelser Med information om det nya räkenskapsschemat TAXERINGSÅR 2008 SKV 324 utgåva 15 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser Med information om det nya räkenskapsschemat TAXERINGSÅR 2008 SKV 324 utgåva 15 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 16 TAXERINGSÅR 2009 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 16 TAXERINGSÅR 2009 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 18 TAXERINGSÅR 2011 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 18 TAXERINGSÅR 2011 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 17 TAXERINGSÅR 2010 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Skatteregler för ideella föreningar och stiftelser Med information om Inkomstdeklaration 3 SKV 324 utgåva 17 TAXERINGSÅR 2010 Ideella föreningar Vad är en ideell förening? En förening är en sammanslutning

Reklamskatt ska betalas på annonser och reklam enligt lagen (1972:266) om skatt på annonser och reklam (reklamskattelagen).

om skatt på annonser och reklam (reklamskattelagen).") Punktskatter - Reklamskatt Vi är en ideell förening som inte betalar några andra skatter, kan vi vara skattskyldiga för reklamskatt ändå? Ja, skattskyldig för reklamskatt är den som i yrkesmässig verksamhet

Punktskatter - Reklamskatt Vi är en ideell förening som inte betalar några andra skatter, kan vi vara skattskyldiga för reklamskatt ändå? Ja, skattskyldig för reklamskatt är den som i yrkesmässig verksamhet

Ideella föreningar. Trelleborgs Kommun/Kultur- och fritidsförvaltningen Budo Ericsson SKV Västervik

Ideella föreningar Trelleborgs Kommun/Kultur- och fritidsförvaltningen 2019-04-10 Budo Ericsson SKV Västervik Innehåll Föreningen Bokföring Inkomstskatt Inkomstdeklaration 3 Moms Arbetsgivare Övrigt Föreningen

Ideella föreningar Trelleborgs Kommun/Kultur- och fritidsförvaltningen 2019-04-10 Budo Ericsson SKV Västervik Innehåll Föreningen Bokföring Inkomstskatt Inkomstdeklaration 3 Moms Arbetsgivare Övrigt Föreningen

Skatteverkets webbseminarium. Idrottsföreningen lämnar inkomstdeklaration

Skatteverkets webbseminarium Idrottsföreningen lämnar inkomstdeklaration Program Inkomstskatt Hyresinkomster Inkomstdeklaration 3 Mina sidor Föreningen ansöker om deklarationsombud på blankett Ansökan

Skatteverkets webbseminarium Idrottsföreningen lämnar inkomstdeklaration Program Inkomstskatt Hyresinkomster Inkomstdeklaration 3 Mina sidor Föreningen ansöker om deklarationsombud på blankett Ansökan

Innehåll. Förord...3. Förkortningar Stiftelser civilrättsliga bestämmelser Stiftelselagen Ikraftträdande SL...

5 Innehåll Förord...3 Förkortningar...11 1 Stiftelser civilrättsliga bestämmelser...13 1.1 Inledning... 13 2 Stiftelselagen...15 2.1 Stiftaren... 15 2.2 Stiftelseförordnande och förmögenhetsdisposition...

5 Innehåll Förord...3 Förkortningar...11 1 Stiftelser civilrättsliga bestämmelser...13 1.1 Inledning... 13 2 Stiftelselagen...15 2.1 Stiftaren... 15 2.2 Stiftelseförordnande och förmögenhetsdisposition...

12 Sammanfattning av skatteregler för stiftelser

109 12 Sammanfattning av skatteregler för stiftelser 12.1 Skattskyldighet Stiftelser är enligt huvudregeln skattskyldiga för all inkomst och förmögenhet ( IL, SFL). Vissa stiftelser är inskränkt skattskyldiga.

109 12 Sammanfattning av skatteregler för stiftelser 12.1 Skattskyldighet Stiftelser är enligt huvudregeln skattskyldiga för all inkomst och förmögenhet ( IL, SFL). Vissa stiftelser är inskränkt skattskyldiga.

Föreningen behöver inte vara registrerad hos någon myndighet för att ha rättskapacitet.

Ideella föreningar En ideell förening kännetecknas av att ändamålet är ideellt och/eller att dess verksamhet är ideell. En förening som främjar sina medlemmars ekonomiska intressen anses inte ha ett ideellt

Ideella föreningar En ideell förening kännetecknas av att ändamålet är ideellt och/eller att dess verksamhet är ideell. En förening som främjar sina medlemmars ekonomiska intressen anses inte ha ett ideellt

Skatteregler för ideella föreningar

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 20 TAXERINGSÅR 2013 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 20 TAXERINGSÅR 2013 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

Skatteregler för stiftelser Med information om Inkomstdeklaration 3

Beskattningsår 2014 Skatteregler för stiftelser Med information om Inkomstdeklaration 3 Stiftelser Den här broschyren vänder sig till er som ska fylla i Inkomst deklaration 3 för en stiftelse. Broschyren

Beskattningsår 2014 Skatteregler för stiftelser Med information om Inkomstdeklaration 3 Stiftelser Den här broschyren vänder sig till er som ska fylla i Inkomst deklaration 3 för en stiftelse. Broschyren

BOLAGSFORMER. Allmänt om bolagsformer

Allmänt om bolagsformer Det är viktigt att välja rätt bolagsform, då den ger ramarna för verksamheten. Innan det är dags att slutgiltigt bestämma sig för vilken bolagsform man skall välja, är det bra att

Allmänt om bolagsformer Det är viktigt att välja rätt bolagsform, då den ger ramarna för verksamheten. Innan det är dags att slutgiltigt bestämma sig för vilken bolagsform man skall välja, är det bra att

Skatteregler för ideella föreningar

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 20 TAXERINGSÅR 2013 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 20 TAXERINGSÅR 2013 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

3.17 Förslag till lag om ändring i inkomstskattelagen (1999:1229)

") 3.17 Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla, dels att rubrikerna närmast

3.17 Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla, dels att rubrikerna närmast

Arvoden Medlemsavgifter

Ekonomisk förening Näringsverksamhet AB Skattskyldig Risker Medlems nytta Ideell och allmännyttig Båtklubb Styrelse ansvar Investeringar Moms 1 Lön Marina Arvoden Medlemsavgifter Kostnader Båtklubbens

Ekonomisk förening Näringsverksamhet AB Skattskyldig Risker Medlems nytta Ideell och allmännyttig Båtklubb Styrelse ansvar Investeringar Moms 1 Lön Marina Arvoden Medlemsavgifter Kostnader Båtklubbens

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Ideell och allmännyttig förening

Ideell och allmännyttig förening Ekonomisk förening AB Näringsverksamhet Risker Skattskyldig Medlems nytta Ideell och allmännyttig Båtklubb Styrelse ansvar Investeringar Lön Marina Moms Arvoden Medlemsavgifter

Ideell och allmännyttig förening Ekonomisk förening AB Näringsverksamhet Risker Skattskyldig Medlems nytta Ideell och allmännyttig Båtklubb Styrelse ansvar Investeringar Lön Marina Moms Arvoden Medlemsavgifter

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2007:1409 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2007:1409 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3

Beskattningsår 2013 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomstdeklaration 3 för en ideell

Beskattningsår 2013 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomstdeklaration 3 för en ideell

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Styrelseansvar. Ideell och allmännyttig förening

Styrelseansvar Ideell och allmännyttig förening Styrelseansvar Skatterättslig subjektivitet 3 Styrelseansvar Hur långt sträcker sig styrelsens ansvar? Har styrelsen ett ansvar för vad en enskild medlem

Styrelseansvar Ideell och allmännyttig förening Styrelseansvar Skatterättslig subjektivitet 3 Styrelseansvar Hur långt sträcker sig styrelsens ansvar? Har styrelsen ett ansvar för vad en enskild medlem

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Skatteregler för ideella föreningar

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 19 TAXERINGSÅR 2012 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 SKV 324 utgåva 19 TAXERINGSÅR 2012 Ideella föreningar Den här broschyren vänder sig till dig som ska fylla i Inkomst deklaration

3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet

Grundläggande bestämmelser för inkomstslaget näringsverksamhet 31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den

Grundläggande bestämmelser för inkomstslaget näringsverksamhet 31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den

Båtförsäkring på mina villkor

Båtförsäkring på mina villkor Ledande specialister på båtförsäkring sedan 1967. Ägs och drivs av Sveriges organiserade båtägare. Båtförsäkring på mina villkor Välkommen till ditt eget försäkringsbolag.

Båtförsäkring på mina villkor Ledande specialister på båtförsäkring sedan 1967. Ägs och drivs av Sveriges organiserade båtägare. Båtförsäkring på mina villkor Välkommen till ditt eget försäkringsbolag.

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); utfärdad den 28 november 2013. SFS 2013:960 Utkom från trycket den 6 december 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); utfärdad den 28 november 2013. SFS 2013:960 Utkom från trycket den 6 december 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

Uppdaterad 2013-01-14 1 STIFTELSER

Uppdaterad 2013-01-14 1 STIFTELSER Stiftelsen som juridisk form har gamla anor i Sverige. Under århundradens lopp har det anslagits betydande förmögenheter framför allt till förmån för sjuk- och fattigvård

Uppdaterad 2013-01-14 1 STIFTELSER Stiftelsen som juridisk form har gamla anor i Sverige. Under århundradens lopp har det anslagits betydande förmögenheter framför allt till förmån för sjuk- och fattigvård

Inkomstdeklaration 3 Ideella föreningar, stiftelser m.fl. - taxeringen

Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Skatteverket 0771567 567 Senast den 2 maj ska deklarationen finnas hos Skatteverket. Information om hur man fyller i blanketten finns

Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Skatteverket 0771567 567 Senast den 2 maj ska deklarationen finnas hos Skatteverket. Information om hur man fyller i blanketten finns

Inkomstdeklaration 3 Ideella föreningar, stiftelser m.fl. Organisationsnummer

Skatteverket 0771567 567 Ideella föreningar, stiftelser m.fl. Namn (firma), adress Fr.o.m. M Information om hur man fyller i blanketten finns i broschyrerna Skatteregler för ideella föreningar, SKV 324

Skatteverket 0771567 567 Ideella föreningar, stiftelser m.fl. Namn (firma), adress Fr.o.m. M Information om hur man fyller i blanketten finns i broschyrerna Skatteregler för ideella föreningar, SKV 324

Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3

Beskattningsår 2014 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration 3 för en ideell

Beskattningsår 2014 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration 3 för en ideell

4. Lagförslag i lagrådsremissen

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

Nationella Turfiskeprojektet Organisationsformer

Nationella Turfiskeprojektet Organisationsformer Snogeholms slott, Skåne 24 oktober 2011 Innehåll Vilka organisationsformer kan vara aktuella? Vad är skillnaden mellan de olika formerna? Vilken form passar

Nationella Turfiskeprojektet Organisationsformer Snogeholms slott, Skåne 24 oktober 2011 Innehåll Vilka organisationsformer kan vara aktuella? Vad är skillnaden mellan de olika formerna? Vilken form passar

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

Skatteregler för samfälligheter

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

Preliminär inkomstdeklaration och debiterad preliminärskatt. Preliminär inkomstdeklaration 1 Enskild näringsidkare och delägare i handelsbolag m.fl.

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

23 Inkomst av kapital

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

18. Aktuella skattefrågor för ideell sektor

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

Inkomstdeklaration 4. Handelsbolag - taxeringen. Särskild självdeklaration. 1.1 Underlag för särskild löneskatt. Underlag för avkastningsskatt

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

SKV 420 utgåva F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Lön. Arvoden Medlemsavgifter

AB Ekonomisk förening Näringsverksamhet Risker Skattskyldig Ideell och allmännyttig Medlems nytta Styrelse ansvar Båtklubb Investeringar Lön Marina Moms 1 Arvoden Medlemsavgifter Kostnader Skatterättslig

AB Ekonomisk förening Näringsverksamhet Risker Skattskyldig Ideell och allmännyttig Medlems nytta Styrelse ansvar Båtklubb Investeringar Lön Marina Moms 1 Arvoden Medlemsavgifter Kostnader Skatterättslig

Aktuellt på stiftelseområdet

Aktuellt på stiftelseområdet Medlemsmöte 16 november 2015 Registreringsplikt för samtliga stiftelser Från och med den 1 januari 2010 ska samtliga stiftelser vara registrerade i stiftelseregistret oavsett

Aktuellt på stiftelseområdet Medlemsmöte 16 november 2015 Registreringsplikt för samtliga stiftelser Från och med den 1 januari 2010 ska samtliga stiftelser vara registrerade i stiftelseregistret oavsett

Riktlinjer för Åtvidabergs kommuns stiftelseförvaltning

Riktlinjer för s stiftelseförvaltning Fastställt av: Kommunfullmäktige : 2016-11-30, 121 Dnr: ATVKS 2016-00548 003 För revidering ansvarar: Kommunledningsförvaltningen Dokumentet gäller för: Alla nämnder

Riktlinjer för s stiftelseförvaltning Fastställt av: Kommunfullmäktige : 2016-11-30, 121 Dnr: ATVKS 2016-00548 003 För revidering ansvarar: Kommunledningsförvaltningen Dokumentet gäller för: Alla nämnder

Klara, färdiga gå! Idrott och skatter

Klara, färdiga gå! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3 Bokföringsskyldighet

Klara, färdiga gå! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3 Bokföringsskyldighet

35 Avyttring av andelar i handelsbolag i vissa fall

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Skatteregler för stiftelser

Beskattningsår 2015 Skatteregler för stiftelser Med information om Inkomstdeklaration 3 Stiftelser Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration 3 för en stiftelse. Broschyren

Beskattningsår 2015 Skatteregler för stiftelser Med information om Inkomstdeklaration 3 Stiftelser Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration 3 för en stiftelse. Broschyren

Skatteregler för ideella föreningar

SKV 324 utgåva 24 Beskattningsår 2016 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration

SKV 324 utgåva 24 Beskattningsår 2016 Skatteregler för ideella föreningar Med information om Inkomstdeklaration 3 Ideella föreningar Den här broschyren vänder sig till er som ska fylla i Inkomstdeklaration

Finansdepartementet Skatte- och tullavdelningen. Kompletterande förslag till ändrade skatteregler för investeringsfonder och deras delägare

Finansdepartementet Skatte- och tullavdelningen Kompletterande förslag till ändrade skatteregler för investeringsfonder och deras delägare 1 Innehållsförteckning 1 Lagtext...5 1.1 Förslag till lag om ändring

Finansdepartementet Skatte- och tullavdelningen Kompletterande förslag till ändrade skatteregler för investeringsfonder och deras delägare 1 Innehållsförteckning 1 Lagtext...5 1.1 Förslag till lag om ändring

Inkomstdeklaration 4 Särskilda uppgifter - Handelsbolag Utg 23

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Bästa företagsformen. nya skatteregler 2016? Ulf Bokelund Svensson

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Deklarationsmall. för Ideella föreningar

Deklarationsmall för Ideella föreningar Denna mall kan du använda förutsatt att din förening INTE: har personal äger fastighet tjänar pengar på verksamhet eller varor som inte har med föreningens aktiviteter

Deklarationsmall för Ideella föreningar Denna mall kan du använda förutsatt att din förening INTE: har personal äger fastighet tjänar pengar på verksamhet eller varor som inte har med föreningens aktiviteter

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter?

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

11 Grundavdrag. 11.1 Beräkning av grundavdrag. Grundavdrag 103

Grundavdrag 103 11 Grundavdrag 63 kap. IL prop. 1999/2000:2, del 2 s. 670-675 SOU 1997:2, del II s. 496-500 Lag (1999:265) om särskilt grundavdrag och deklarationsskyldighet för fysiska personer i vissa

Grundavdrag 103 11 Grundavdrag 63 kap. IL prop. 1999/2000:2, del 2 s. 670-675 SOU 1997:2, del II s. 496-500 Lag (1999:265) om särskilt grundavdrag och deklarationsskyldighet för fysiska personer i vissa

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

Arbetsgivar- och egenavgifterna är oförändrade 2011 jämfört med 2010.

Aktuellt Arbetsgivar- och egenavgifterna är oförändrade 2011 jämfört med 2010. Arbetsgivaravgifterna 2011 Arbetsgivaravgifter betalas med 31,42 % på summan av kontant lön, skattepliktigförmåner och skattepliktig

Aktuellt Arbetsgivar- och egenavgifterna är oförändrade 2011 jämfört med 2010. Arbetsgivaravgifterna 2011 Arbetsgivaravgifter betalas med 31,42 % på summan av kontant lön, skattepliktigförmåner och skattepliktig

3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet

29 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den subjektiva skattskyldigheten) för fysiska personer, dödsbon,

29 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den subjektiva skattskyldigheten) för fysiska personer, dödsbon,

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

19 Ersättningsfonder

19 er er 1117 Bestämmelserna om ersättningsfonder finns i 31 kap. IL. De äldre reglerna om eldsvådefonder och om uppskov med beskattning av realisationsvinst användes i speciella situationer. Det typiska

19 er er 1117 Bestämmelserna om ersättningsfonder finns i 31 kap. IL. De äldre reglerna om eldsvådefonder och om uppskov med beskattning av realisationsvinst användes i speciella situationer. Det typiska

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Tessin Nordic AB Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier

Entreprenörsskatt Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier Konfidentiellt Innehållsförteckning 1 Bakgrund och förutsättningar 3 2 Skuldebrev 4 3 5 4 Kontrolluppgifter

Entreprenörsskatt Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier Konfidentiellt Innehållsförteckning 1 Bakgrund och förutsättningar 3 2 Skuldebrev 4 3 5 4 Kontrolluppgifter

Skatteverket Anette Jaldell

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

På avstämningsdagen för aktiespliten den 9 maj 2008 delas en (1) befintlig aktie i HiQ i två (2) aktier, varav en (1) inlösenaktie.

befintlig aktie i HiQ i två (2) aktier, varav en (1) inlösenaktie.") INLÖSEN 2008 information till aktieägarna i hiq international ab (publ) inför årsstämma den 30 april 2008 avseende styrelsens förslag om uppdelning av aktier och obligatoriskt inlösenförfarande 1 Bakgrund

INLÖSEN 2008 information till aktieägarna i hiq international ab (publ) inför årsstämma den 30 april 2008 avseende styrelsens förslag om uppdelning av aktier och obligatoriskt inlösenförfarande 1 Bakgrund

Juridik för vattenråd

Juridik för vattenråd Vattenråd lokal samverkan med olika förutsättningar Vattenråden i Västerhavets vattendistrikt har bildats genom olika initiativ, vilket till viss del påverkar hur de är organiserade.

Juridik för vattenråd Vattenråd lokal samverkan med olika förutsättningar Vattenråden i Västerhavets vattendistrikt har bildats genom olika initiativ, vilket till viss del påverkar hur de är organiserade.

Riktlinjer för bidrag till föreningar inom socialtjänstens område

TJÄNSTESKRIVELSE 1[5] Referens Sara Andersson Mottagare Socialnämnden Riktlinjer för bidrag till föreningar inom socialtjänstens område Förslag till beslut Socialnämnden godkänner förvaltningens förslag

TJÄNSTESKRIVELSE 1[5] Referens Sara Andersson Mottagare Socialnämnden Riktlinjer för bidrag till föreningar inom socialtjänstens område Förslag till beslut Socialnämnden godkänner förvaltningens förslag

Aktuella skattefrågor inför årets deklaration. Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

19 Ersättningsfonder

er 309 19 er 31 kap. IL prop. 1999/2000:2 Sammanfattning Bestämmelserna om ersättningsfonder finns i 31 kap. IL och motsvarar i stort de äldre reglerna om eldsvådefonder och uppskov med beskattning av

er 309 19 er 31 kap. IL prop. 1999/2000:2 Sammanfattning Bestämmelserna om ersättningsfonder finns i 31 kap. IL och motsvarar i stort de äldre reglerna om eldsvådefonder och uppskov med beskattning av

KLARA, FÄRDIGA, GÅ! Idrott och skatter

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

KLARA, FÄRDIGA, GÅ! Idrott och skatter

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om hur man startar en idrottsförening och vad som händer de två första åren. Innehåll Det första året 3 Idrottsföreningen bildas

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om hur man startar en idrottsförening och vad som händer de två första åren. Innehåll Det första året 3 Idrottsföreningen bildas

S N A B B F A K T A O M S K A T T E R. Vad är moms?

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2017:1218 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2017:1218 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

FÖRBUNDSINFO. Deklarationsanvisningar för blankett Inkomstdeklaration 3

Kopiera gärna FÖRBUNDSINFO FÖRBUNDSINFO Nr 7 februari 2010 Deklarationsanvisningar för blankett Inkomstdeklaration 3 Samtliga ekonomiska enheter inom Svenska kyrkan har skyldighet att lämna inkomstdeklaration.

Kopiera gärna FÖRBUNDSINFO FÖRBUNDSINFO Nr 7 februari 2010 Deklarationsanvisningar för blankett Inkomstdeklaration 3 Samtliga ekonomiska enheter inom Svenska kyrkan har skyldighet att lämna inkomstdeklaration.

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Bolag eller inte bolag? det är frågan

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Datum 25 oktober 2006 Thomas Bergman Annika Nordqvist och Andreas Månsson, Ernst & Young AB

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

FÖRENINGSBESKATTNING MOMSREGISTRERING

Guiden har sammanställts inom utvecklingsprojektet Företagsam i Förening 2014 FÖRENINGSBESKATTNING MOMSREGISTRERING INNEHÅLL 1 BESKATTNING AV ALLMÄNNYTTIGA SAMFUND... 3 2 MERVÄRDESSKATT OCH MOMSREGISTRERING...

Guiden har sammanställts inom utvecklingsprojektet Företagsam i Förening 2014 FÖRENINGSBESKATTNING MOMSREGISTRERING INNEHÅLL 1 BESKATTNING AV ALLMÄNNYTTIGA SAMFUND... 3 2 MERVÄRDESSKATT OCH MOMSREGISTRERING...

Bakgrund. Inlösen 2015 2

Inlösen 2015 Information till aktieägarna i HiQ International AB (publ) avseende styrelsens förslag om uppdelning av aktier och obligatoriskt inlösenförfarande Bakgrund BAKGRUND HiQ International ABs (

Inlösen 2015 Information till aktieägarna i HiQ International AB (publ) avseende styrelsens förslag om uppdelning av aktier och obligatoriskt inlösenförfarande Bakgrund BAKGRUND HiQ International ABs (

Stadgar för Mellersta Norrlands Pensionsstiftelse

Stadgar för Mellersta Norrlands Pensionsstiftelse 1 Firma Stiftelsens namn är Mellersta Norrlands Pensionsstiftelse. 2 Ändamål Stiftelsen uteslutande ändamål är att trygga utfästelser om pensionsförmåner

Stadgar för Mellersta Norrlands Pensionsstiftelse 1 Firma Stiftelsens namn är Mellersta Norrlands Pensionsstiftelse. 2 Ändamål Stiftelsen uteslutande ändamål är att trygga utfästelser om pensionsförmåner

Skatteverkets ställningstaganden

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Beskattning av utländsk personal. 19 september 2013

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

Motorbåtsförsäkringen 2015-01-01 Insurance Company of Hannover (Motorbåtsförsäkring) Svedea båtförsäkring

Svedea båtförsäkring") Jämför båtförsäkringar Båtförsäkringarna är relativt lika. Alla försäkringar i jämförelsen innehåller ersättning vid sjöskada, stöld och skadegörelse, brand, samt skador vid transport och uppläggning.

Jämför båtförsäkringar Båtförsäkringarna är relativt lika. Alla försäkringar i jämförelsen innehåller ersättning vid sjöskada, stöld och skadegörelse, brand, samt skador vid transport och uppläggning.

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

praktikan Stiftelser och fonder Uppdaterat 2005-05-02 Stiftelser och fonder

praktikan Stiftelser och fonder Stiftelser och fonder Christina Gotting Sveriges Frikyrkosamråd praktikan Stiftelser och fonder INNEHÅLLSFÖRTECKNING 1. Stiftelselagen 1 2. Innebörden av begreppet stiftelse

praktikan Stiftelser och fonder Stiftelser och fonder Christina Gotting Sveriges Frikyrkosamråd praktikan Stiftelser och fonder INNEHÅLLSFÖRTECKNING 1. Stiftelselagen 1 2. Innebörden av begreppet stiftelse

FARs UTTALANDEN I REDOVISNINGSFRÅGOR. RedU 14 Redovisning av kapitalförsäkringar

FARs UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar FARS UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar (december 2013) Bakgrund REDU 14 REDOVISNING

FARs UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar FARS UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar (december 2013) Bakgrund REDU 14 REDOVISNING

BOKFÖRINGSNÄMNDEN Rekommendation BFN R 4 (Lydelse fr.o.m. 2007-01-01)

") BOKFÖRINGSNÄMNDEN Rekommendation BFN R 4 (Lydelse fr.o.m. 2007-01-01) UPPGIFTER OM MEDELANTALET ANSTÄLLDA SAMT LÖNER OCH ANDRA ERSÄTTNINGAR (2007-01-01) Bakgrund och omfattning 1. Enligt 5 kap. 18 årsredovisningslagen

BOKFÖRINGSNÄMNDEN Rekommendation BFN R 4 (Lydelse fr.o.m. 2007-01-01) UPPGIFTER OM MEDELANTALET ANSTÄLLDA SAMT LÖNER OCH ANDRA ERSÄTTNINGAR (2007-01-01) Bakgrund och omfattning 1. Enligt 5 kap. 18 årsredovisningslagen

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2003:669 Utkom från trycket den 18 november 2003 utfärdad den 6 november 2003. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2003:669 Utkom från trycket den 18 november 2003 utfärdad den 6 november 2003. Enligt riksdagens beslut 1 föreskrivs att

KLARA, FÄRDIGA, GÅ! Idrott och skatter

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3

KLARA, FÄRDIGA, GÅ! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3

8 Utgifter som inte får dras av

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter