Ekonomisk översikt. September 2009

|

|

|

- Ulla-Britt Eliasson

- för 8 år sedan

- Visningar:

Transkript

1 Ekonomisk översikt September 2009 Den internationella ekonomins utveckling och tillväxtutsikter för Finland Förändringar i prognosklimatet... 2 Centrala osäkerheter och hot... 4 USA: Stimulansen biter, recessionen bryts... 7 Kina: Stark uppgång! Indien: Elefanten på egna ben igen Japan: Så som fågel Fenix ur askan Ryssland: Recessionen slog till och hårt! Euroområdet: Ljus i sikte! Räntor: Vändningen uppåt låter vänta på sig Valutor: Massor av frågetecken! Finland: När inleds tillväxten? Box: Klimatförändring och världsekonomi... 5 Tabeller 1 2 Prognoser över den internationella ekonomin... Tabell 3 Ränte- och valutakursprognoser... Tabell 4 Centrala prognossiffror för Finland... Tabeller 5 8 Prognoser över den finländska ekonomin... Tabell 9 Olika länders och ekonomiska områdens andel av världens BNP och befolkning, %, samt produktivitet i förhållande till USA

2 Chefsekonom: Timo Tyrväinen, Aktia Bank Abp Tryck: Yliopistopaino Aktia Bank Abp publicerar denna översikt vederlagsfritt. Analysen som presenteras i översikten och utsikterna som baserar sig på analysen bygger på information tillgänglig för allmänheten. Även om vi använder källor som Aktia Bank anser vara så tillförlitliga som möjligt, kan det utan förvarning ske t.o.m. stora förändringar i omständigheterna, vilka kan påverka bedömningarna i denna översikt. Varken Aktia Bank Abp, dess dotter- eller delägarbolag, samarbetspartners eller anställda vid ovannämnda bolag garanterar riktigheten eller fullständigheten av uppgifterna i kommentarerna och översikterna. De ansvarar inte heller för skador som eventuellt förorsakats av användningen av uppgifterna. Kopiering eller direkt citering av kommentarerna och översikterna, eller delar av dem, är förbjuden utan Aktia Bank Abp:s tillstånd.

3 Den internationella ekonomins utveckling och tillväxtutsikter för Finland Den internationella utvecklingen År 2009 minskar världsekonomin med nästan 1 ½ %. När den globala finanskrisen tillspetsades hösten 2008 och den våldsamma avmattningen av världshandeln spred en allvarlig recession till alla kontinenter låg det förebud om en global upprepning av depressionen på 30-talet i luften. Den kunde undvikas tack vare en unik aggressivitet i den ekonomiska politiken. Under 30-talets depression förvärrades situationen av såväl finans- som centralbankspolitiken, och protektionismen beseglade det hela. Dagens ekonomisk-politiska positionering är diagonalt motsatt den på 30-talet, och därför har världshandeln börjat hämta sig och världsekonomin kommer att växa med drygt 3 % Detta är framför allt tillväxtekonomiernas förtjänst. Deras BNP växer med 4 ½ 5 % 2010, medan tillväxten i de utvecklade länderna stannar vid 0,5 1,5 %. Billigare världsmarknadspriser på olja och mat dämpade inflationen i alla länder efter sommaren Trots att det avmattade ekonomiska läget har ansträngt också den inhemska inflationen i utvecklade länder är deflationsfarhågorna överdrivna. Inflationstrycken ökas av att råoljepriset pressas uppåt i takt med att världsekonomin återhämtar sig. Den allvarliga recessionen i USA började i december Även om de ekonomisk-politiska åtgärderna inte hindrade recessionen från att fördjupas har de dämpat och förkortat den. Det finns redan klara tecken på att nedgången har planat ut. BNP krymper med 2,7 % Ekonomin får fast mark under fötterna under hösten, och BNP växer med 1,8 % När tillväxten har förstärkts så mycket att arbetslösheten börjar sjunka, kommer centralbanken FED att vända styrräntan uppåt före sommaren Det är nödvändigt att lätta på hyperstimulansen i rätt tid för att hindra inflationsförväntningarna från att öka och nya bubblor från att utvecklas. Kinas BNP växer tack vare stimulansåtgärder med 8,0 % 2009 och med 9,0 % I euroområdet saktade nedgången av redan mot slutet av våren, då stimulansåtgärderna fick effekt och man såg de första tecknen på en återhämtning av världshandeln. Euro-BNP minskar med 3,8 % 2009 och ökar med 1,2 % Bottnen passeras under hösten. Europeiska centralbanken ECB håller styrräntan på dess nuvarande nivå till slutet av våren och vänder den uppåt senast under sommaren Vändningen i penningpolitiken 2010 förutsätter att uppgången i ekonomin visar sig vara uthållig. Den centrala risken med denna prognos gäller oljepriset och konsumenternas reaktion på att sysselsättningen kommer fortsättningsvis att minska under flera månader. Om nya recessionsfarhågor börjar pyra våren 2010 enligt det s.k. double-dip-scenariot fördröjs också normaliseringen av penningpolitiken. Vi ger ett hotscenario där tillväxten sjunker nära noll under första hälften av 2010 sannolikheten 25 % och en avmattning som leder till en ny recession en sannolikhet på 15 %. Även om den akuta krisen passeras 2010 kommer aktiviteten att hållas dämpad långt framöver. Normaliseringen av finans- och penningpolitiken och ländernas ökade skuldbörda begränsar de utvecklade ländernas ekonomiska tillväxt under flera år. Den finländska ekonomin Den finländska ekonomiska tillväxten stannade av i början av Recessionen har alltså pågått i 1 ½ år. Export- och industriproduktionen har kollapsat och arbetslösheten ökar. BNP minskar med 6,0 % Vändningen mot det bättre sker under hösten och BNP stiger till 1,3 % Inflationen blir 0,3 % 2009 och stiger till 1,5 % Lönepåslagen som var större än i konkurrentländerna har försämrat priskonkurrenskraften, och det anstränger den ekonomiska tillväxten också efter prognosperioden. Arbetslöshetsgraden stiger från 6,4 % i fjol till 8,8 % 2009 och till 10,2 % Denna Aktias prognos baserar sig på uppgifter tillgängliga

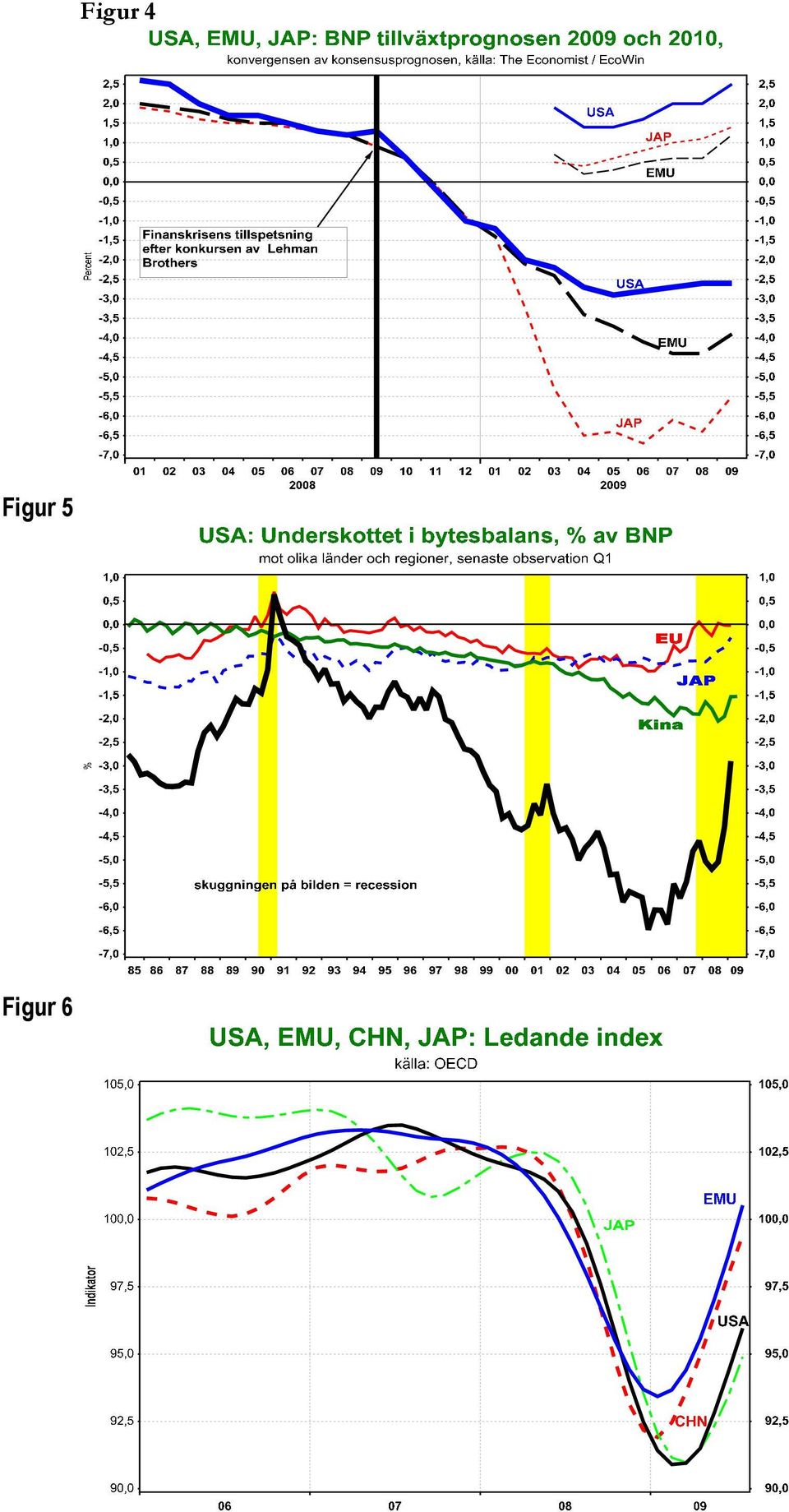

4 Förändringar i prognosklimatet I april bekräftade vi den bedömning vi gjort redan i januari att ett uppsving i ekonomin kommer under hösten. Många tvivlade på denna hypotes tills prognosklimatet under sommaren snabbt förändrades mot det positiva. Under sommaren förstärktes förväntningarna på att recessionen i världsekonomin snart kommer att ta slut, då man insåg att ekonomin redan vänt uppåt förutom i Kina och Indien även i Japan, Tyskland och Frankrike. Tecknen på att en vändning närmar sig är tydliga både i USA och i många små euroländer. G-20-möten har visat att ledarna för de centrala länderna är eniga om att a) stimulans behövs fortfarande, b) regleringen av finanssystemet behöver utvecklas och c) alla skulle lida av protektionism. Dessa linjedragningar ökar förtroendet för den ekonomiska politikens förmåga att på ett hedersamt sätt slutföra eftervården av den världsekonomiska recessionen. Recessionen i USA började i december Tron på att recessionen snart har nått sitt slut har stärkts under de senaste veckorna. Samtidigt medges att den på grund av stimulansåtgärderna ökade statsskulden är en stor belastning för den framtida tillväxten. De varierande stödpaketen i olika länder leder till att länderna skuldsätts i otakt, vilket gör det ovanligt svårt att förutse hurdana tryck valutakurserna utsätts för. Förutom i Kina och Indien har den snabba återhämtningen överraskat också i det övriga Asien. Diskussionen om tidpunkten för FEDs och ECB:s första räntehöjning går het. Bollandet med inflationsbekymmer och deflationsfarhågor fortgår vid samma bord. Sannolikheten för deflation anser vi vara liten medan det är svårare att uppskatta sannolikheten för inflation. Den påverkas av beslut som blir aktuella först på våren Om penningpolitiken stramas åt enligt centralbankernas "exit-strategier" är det osannolikt att inflationen släpps lös. Om hyperstimulansen i den ekonomiska politiken inte avvecklas i tid blir risken för inflation verklig. Råoljepriset har stigit snabbt under 2009 (figur 1). Återhämtningen i världsekonomin stöder prisutvecklingen hos råvaror i fortsättningen. I Finland började recessionen våren Som ett exportdrivet land har vi lidit mera av kraschen i världshandeln än många andra länder. Denna effekt har för sin del förstärkts av den omfattande exporten till Ryssland som minskat snabbare än annan export. Till skillnad från många andra länder fortsatte BNP att krympa kraftigt under andra kvartalet Trots att tecknen på ett uppsving i exporten och industriproduktionen har varit dämpade har man redan kunnat skönja lite ljus i tunneln. Figur 1 2 Ekonomisk översikt: September 2009 Aktia Bank Abp

5 Tabell 1 Prognos över den internationella ekonomin med köpkraftsparitetsvikter: BNP-tillväxt, % Andel 2007, % p 2010p Världen Euroområdet Tyskland Frankrike USA Japan Kina Indien Ryssland Tabell 2 Prognos över den internationella ekonomin: Konsumentprisinflation, % Andel 2007, % p 2010p Euroområdet USA Japan Tabell 3 Aktias prognoser: Räntor och valutakurser p p p Euroområdet ECB:s styrränta mån. euribor års ränta Ger (= benchmark) USA Styrränta mån. libor års ränta Japan Styrränta mån. tibor års ränta Valutakurser EUR/USD EUR/YEN USD/YEN Tabell 4 Aktias prognos: Centrala prognossiffror för Finland, % p 2009p 2010p BNP-tillväxt KPI-inflation Arbetslöshetsgrad 8,

6 Centrala osäkerheter och hot Den globala recessionen håller på att ta slut, och vi räknar med att världsekonomin växer med över 3 % Osäkerheterna är dock stora, och för att ställa vår syn i relation till verkligheten vill vi påminna om att som en världsekonomisk recession tolkas i allmänhet en situation där den globala tillväxten är under 2 2 ½ %. Återhämtningen har kommit i gång tack vare 1) expansiv penningpolitik, 2) expansiv finanspolitik, 3) normalisering av finansmarknaden och 4) stärkt förtroende, som stöds av punkterna 1) 3). I hotscenariot avbryts återhämtningen t.ex. på grund av nya störningar på finansmarknaden eller en uppgång i oljepriset. Epicentret för osäkerheten finns i USA. Fortsätter normaliseringen av finansmarknaden utan ytterligare störningar? Kommer den privata konsumtionen att förstärkas när osäkerheten minskar eller kommer den stigande arbetslösheten att förstöra hushållens förtroende? Kinarisken är att tillväxten som satts i gång genom stimulans kommer av sig under Då skulle Kinas import minska och det skulle återspeglas förutom på Asien även på råvaruproducenter i Afrika och Sydamerika. Det finns ingen anledning att underskatta effekterna på Europa och USA heller. För närvarande förefaller dessa Kinarisker vara närmast hypotetiska. I det långa loppet utgör miljöproblemen och äventyrandet av den samhälleliga stabiliteten de enda betydande hotbilderna för den kinesiska framgångshistorien. Sannolikheten för att konflikterna eskalerar hade ökat om den kinesiska ekonomiska tillväxten hade avmattats så mycket att arbetslösheten ökade dramatiskt. Nu har denna risk minskat i takt med att tillväxten blivit starkare. De kortsiktiga riskerna angående Finland anknyter till kollapsen inom exporten, den stigande arbetslösheten och konsumenternas förtroende. Ett problem på medellång sikt är att konkurrenskraften har minskat som en följd av att lönepåslagen hos oss varit högre än i våra konkurrentländer. Kommande avtalsförhandlingar utgör en stor risk för den finländska sysselsättningen. Då den elektrotekniska industrin håller på att mogna till en sektor med låg tillväxt verkar trendtillväxten i vår ekonomi att sakta av varaktigt. En risk på lång sikt är att vi på grund av stela strukturer och attityder inte lyckas kombinera en god produktivitetstillväxt med ökad invandring. Lyckas man undvika de från Kontinentaleuropa bekanta misstagen som görs i mottagningen och anpassningen av invandrarna och som livnär marginalisering? Det största globala hotet på lång sikt anknyter till klimatförändringen och reduceringen av växthusgaserna. En annan megautmaning på lång sikt som förutom alla utvecklade länder också berör flera tillväxtländer (bl.a. Ryssland, Kina) har med åldrandet av befolkningen och anpassningen till det att göra. Figur 2 Box 4 Ekonomisk översikt: September 2009 Aktia Bank Abp

expansiv penningpolitik, 2) expansiv finanspolitik, 3) normalisering av finansmarknaden och 4) stärkt förtroende, som stöds av punkterna 1) 3).")

7 Klimatförändring och världsekonomi Det har skett en snabb förändring i politiska aktörers sätt att förhålla sig till klimatförändringen. En katalysator till förändringen var den av den engelska regeringen beställda oberoende "Sternrapporten" från hösten 2006 som räknade ut prislappar för klimatförändringens följder och dämpningen av förändringen utgående från sannolikhetskalkyler. OECD har byggt vidare på denna analys och kompletterat den på basis av ny vetenskaplig evidens (Climate Change Mitigation: What Do We Do?, OECD 2008). Klimatförändringen är verklighet och framkallad av människan. Den beror på koldioxid och andra växthusgasutsläpp som kumulerats i atmosfären under ett hundra år. Att följderna är allvarliga finns det vetenskaplig säkerhet om. Klimatförändringen är ett globalt hot som kräver snabba åtgärder för att kunna stoppas. Nyttan av de snabba och krassa åtgärderna är rejält högre än kostnaderna för att det nuvarande tillståndet får fortsätta. Om växthusutsläppen fortsätter oförändrade försvagas förutsättningarna för den ekonomiska tillväxten och det vardagliga livet klart inom kommande årtionden. Om detta förhindras genom kostnadseffektiv klimatpolitik, skulle den globala BNP:n enligt OECD bli 4,8 % mindre 2050 än utan klimatpolitik (figur 3). I december 2050 skulle världsekonomin nå den produktionsnivå som utan klimatsatsningar hade nåtts "redan" i juni En avmattning av den årliga medeltillväxten i världsekonomin med 0,13 % märker ingen i sitt dagliga liv. Därför är det svårt att tycka att kostnaden för att hindra klimatförändringen är stor. I OECD:s kalkyler har man å andra sidan inte beräknat kostnaderna för det att klimatförändringen får fortsätta. Dessa kostnader påverkar tio eller hundra miljoner människors dagliga liv märkbart. Enligt Sterns rapport kan förlusten i det långa loppet vara 20 % av den globala BNP:n eller ännu mer. Om man handlar genast kan man under de kommande åren skrida fram tämligen lugnt och med små kostnader. Handlar man inte nu blir det mera bråttom varje år. Det blir svårt om inte omöjligt att avhjälpa följderna senare, och kostnaden blir klart högre än den ovan beräknade. OECD poängterar att den pågående finanskrisen inte är något argument för att förhala klimatpolitiken. Den akuta krisen tar slut relativt snabbt och tillväxten återhämtar sig, men den klimatpolitiska overksamheten ökar de negativa effekterna av klimatuppvärmningen och höjer kostnaderna för förebyggandet av desamma. Stern uppskattar att om man fortsätter som tidigare har det i slutet av århundradet samlats så mycket växthusgaser i atmosfären att medeltemperaturen på jordklotet med över 50 % sannolikhet stiger med över 5 o C. Detta motsvarar den temperaturökning som skett efter den senaste istiden och skulle ha stor effekt på framtidens geografi, på det var och hur människorna lever. Smältande glaciärer skulle öka översvämningarna och minska mängden rent dricksvatten. Det skulle ha effekt på ca en miljard människor i Indien, Kina och Anderna i Sydamerika. Spannmålsskördarna skulle minska, speciellt i Afrika, och försvaga levnadsmöjligheterna för hundratals miljoner människor. Malaria och denguefeber skulle sprida sig. När havsytan stiger kan tiotals, t.o.m. hundratals miljoner människor utsättas för översvämningar. Specialskydd skulle behövas i kuststäder som Tokyo, New York, Kairo, Shanghai och London. Kanske t.o.m. 200 miljoner människor skulle vara tvungna att flytta på grund av högre havsyta, häftigare översvämningar och hårdare stormar. Å andra sidan skulle förutsättningarna för både lantbruk och turism i de nordliga områdena inklusive Finland förbättras. Det behövs internationellt samarbete, eftersom klimatförändringen är ett globalt problem. Växthusutsläppen i världen har fördubblats sedan början av 70-talet. Om trenden fortsätter skulle de antagligen öka med ca 70 % under Tidigare kom utsläppen huvudsakligen från ekonomier som var på väg att industrialiseras, vilket innebär att den nuvarande växthusgashalten i atmosfären härstammar från dagens rika länder. Av nya utsläpp kommer 2/3 från tillväxtländer och andelen ökar i fortsättningen om klimatpolitiken inte framskrider. Därför är det ytterst viktigt att Kina, Indien, Brasilien och Ryssland deltar. Av klimatförändringen lider först och mest de fattigaste folken och länder som är minst skyldiga till den redan skedda förändringen. Extrema väderfenomen (översvämningar, torka, stormar) föranleder dock ökade kostnader också för de rika länderna. Klimatförändringen kommer att gå vidare under de kommande åren även om klimatpolitiken skulle förändras snabbt. Ett realistiskt mål är därför att stabilisera växthusgashalten i atmosfären

8 något högre än i dag. Enligt OECD förutsätter denna målsättning att de årliga utsläppen i det långa loppet minskar till en tredjedel eller t.o.m. en fjärdedel av nivån Målet är högt satt men inte omöjligt enligt OECD. Växthusgaser skapas i många branscher. Energiproduktionens andel är störst. År 2004 skapades 26 % av världens växthusutsläpp inom elproduktion och elöverföring. Industrins andel var 19 % och trafikens 13 %. Skogarna binder koldioxid och utgör den centrala upprätthållaren av balansen i atmosfären. Minskningen av skogsareal och degenereringen av skogarna står för 17 % av utsläppen, dvs. mer än hela trafiksektorn. Man kan dämpa klimatförändringen både genom att minska energiintensiteten i BNP och genom att minska kolhalten i den använda energin. OECD föreslår ett politiskt program som harmoniserar kostnaden för minskningen av utsläpp mellan de olika utsläppskällorna vid varje tidpunkt. Det implicita priset stiger med tiden då billigare utsläppsminskningar utförts och man går vidare till dyrare. Detta i all korthet är kriteriet för kostnadseffektiviteten. Marknaden kommer inte att omsätta detta i verklighet, eftersom atmosfären ur varje enskild förorenares synvinkel är en gratis avstjälpningsplats. Enligt OECD utgörs det bäst fungerande alternativet av s.k. "cap-and-trade"-utsläppshandel. I detta system kan den vars utsläpp minskar eller har minskat sälja sina utsläppsrätter till sådana som behöver dem och är därför redo att betala för utsläppsrätten. Att ha litet utsläpp genererar reda pengar och varje företag har ett incitament att minska sina utsläpp. Politikerna fattar beslut om klimatmål och företagen beslutar om hur de uppnås. Regeringar behövs för att främja teknologi som minskar utsläpp inom el- och värmeproduktion samt trafik och effektiverar energiförbrukningen i det stora hela. Den offentliga makten har en viktig roll även när det gäller att hindra att skogarna förstörs. Att lägga band på klimatförändringen förutsätter samarbete a) mellan olika länder och b) mellan den offentliga och privata sektorn. Kina håller på att köra om USA som världens största källa av växthusgaser. Vikten av klimatförändringssamarbetet framhävs av att många folkrika länder (Kina, Indien) är "nybörjare" som luftförorenare per capita. Även om energieffektiviteten per producerad BNP-enhet förbättrades enligt målsättningen är BNP-tillväxten i Kina så snabb att det blir svårt att minska de totala utsläppen. Figur 3 BNP-effekt av kostnadseffektiv klimatpolitik till 2050 (Källa: Climate Change Mitigation: What Do We Do?, OECD 2008) Världs-BNP exkl. klimatpolitik Världs-BNP inkl. klimatpolitik BNP-skillnad 4.8% år Ekonomisk översikt: September 2009 Aktia Bank Abp

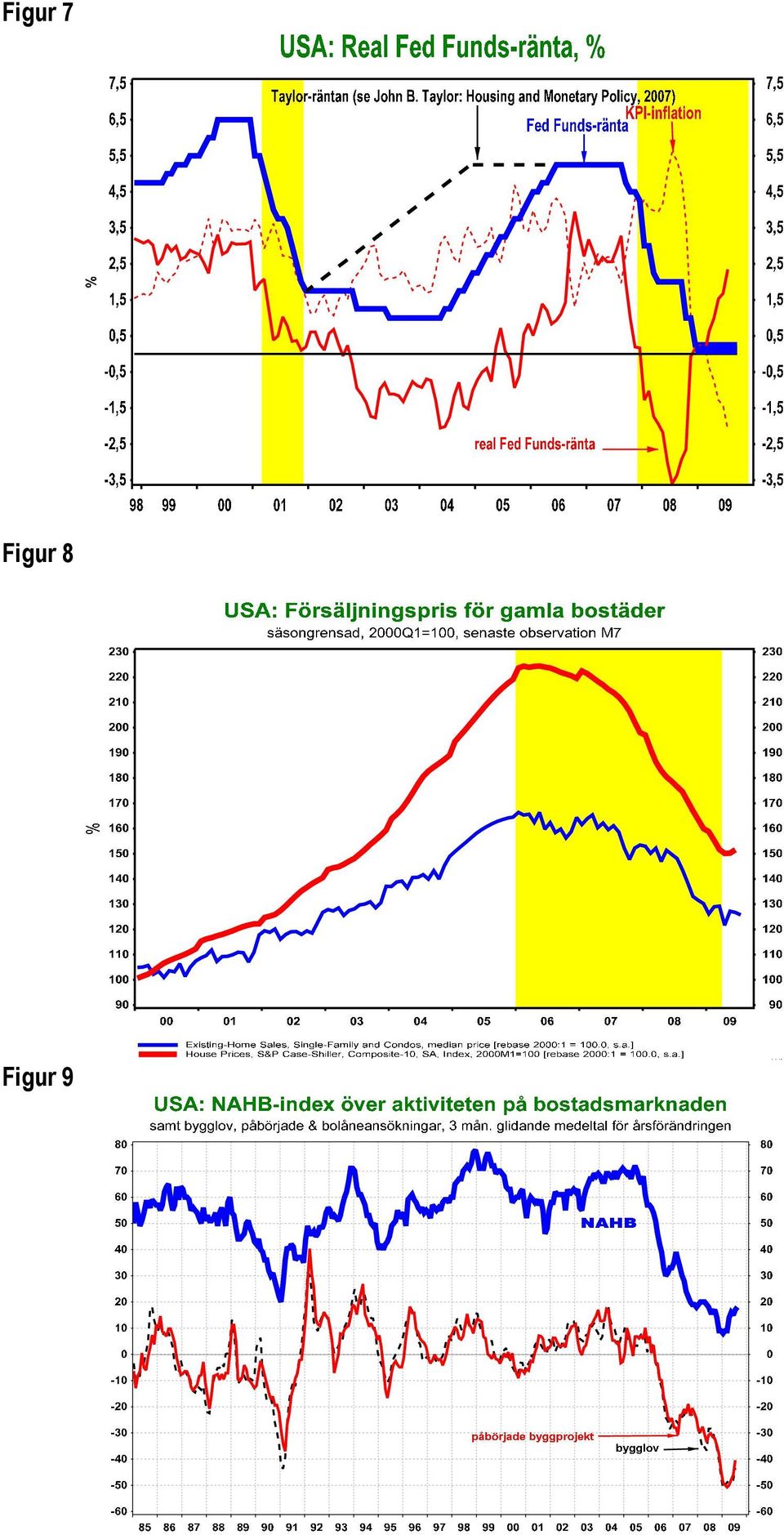

9 USA: Stimulansen biter, recessionen bryts Recessionen i USA började i december 2007 berättade den högsta konjunkturauktoriteten, konjunkturgruppen inom NBER (National Bureau for Economic Research) i december Nästan 7 miljoner arbetsplatser har förlorats och någon vändning är inte aktuell. Prognoserna för 2009 reviderades ner månad efter månad överallt i världen tills alldeles nyligen (figur 4). Osäkerheten ökade i och med att det var fråga om den första globala krisen i den globaliserade realekonomin. I och med att svagheten spred sig till alla kontinenter samtidigt var de negativa multiplikatoreffekterna utan like. Världshandeln minskade mer än man kunde ha väntat sig på grund av avmattningen i den ekonomiska tillväxten. Nu har en korrigering av denna överdrift börjat (figur 2). En besk specialkrydda till utvecklingen har gett den första globala krisen på den globaliserade finansmarknaden. Krisen är den första av sitt slag, men är den den sista? Eller är det ett förebud om det som komma skall? Nobelpristagaren i ekonomi 2008 Paul Krugman frågade vid NABEs (National Association for Business Economics) 50-årsjubileumsmöte i Washington i oktober 2008 om finansmarknadens globalisering har ökat sannolikheten för globala finanskriser permanent. I mitten av september lät man investeringsbanken Lehman Brothers gå i konkurs. Orsaken till det fatala misstaget är antagligen att de ekonomisk-politiska beslutsfattarna inte kunde uppskatta hurdant näste av motparter som uppstått via derivativer. Som investeringsbank var ju Lehman Brothers så gott som utanför all rapporteringsskyldighet och tillsyn. Efter Lehman Brothers konkurs tillspetsades finanskrisen på en ny nivå och förebuden om en global upprepning av depressionen på 30-talet var tydliga. Det att man lyckades undvika den Stora Depressionen beror på den snabba globala ekonomiskpolitiska reaktionen av aldrig tidigare skådad styrka. Centralbanken FED har aldrig varit så här aggressiv. Samtidigt kommer den hyperexpansiva finanspolitiken (figur 11) att föra budgetunderskottet till % av BNP 2009, och 2010 kommer motsvarande siffra fortfarande vara ca 10 %. På 30-talet förvärrades depressionen av den ekonomiska politiken. I dag är situationen diagonalt motsatt. Den Stora Depressionen har undvikits, men USA har i många år lånat tillväxt från framtiden. Då den kumulerade skulden ska smältas ner i en tid av hög arbetslöshet är en snabb återgång till de senaste årens trendtillväxt önsketänkande. Hur hamnade man här? Uppsvinget i ekonomin var det längsta i USA:s statistikförda historia. Under det övergick en allt större del av den inhemska efterfrågan i importen, och bytesbalansen försvagades med fart (figur 5). Den lätta penningpolitiken stödde konsumenternas skuldsättning och gav näring åt it-börsbubblan, som sprack Den korta och lindriga recessionen pågick från mars till november Under recessionsåret 2001 sänkte FED styrräntan från 6,5 till 1,75 % (figur 6). Den reala styrräntan sjönk med 5 procentenheter och hamnade på minus. Budgetbalansen försvagades med 6 ½ % av BNP (figur 11). Jordmånen var gynnsam för uppkomsten av bostadsmarknadsbubblan och subprimelånekulturen. I figur 6 visar den streckade linjen John B. Taylors uppskattning av utvecklingen av den optimala styrräntan. Skillnaden mot den faktiska styrräntan var som högst 4 procentenheter Bostadsmarknadsbubblan som livnärdes av billiga pengar kunde ha drivit ekonomin till recession också utan subprimestöket. Efter utlösningen av finanskrisen var centralbankens förmåga att styra marknadsränteutvecklingen svagare än någonsin Prisskillnaden mellan 3 månaders interbankräntor och motsvarande räntor för staten växte till 2 procentenheter i augusti 2007 (figur 32). Det värsta var dock fortfarande på kommande, och räntepremien steg till 4 ½ % då finanskrisen eskalerade i september-oktober 2008 efter att Lehman Brothers gått i konkurs. Under de senaste månaderna har normaliseringen av kreditmarknaden framskridit snabbt och i det här området är det värsta nu över. När det gäller att söka efter skyldiga till finanskrisen lyfte den ansedda ex-ordföranden för NBER, president Obamas rådgivare Martin Feldstein redan våren 2008 upp följande kandidater till de anklagades bänk: 1) FEDs ultralätta penningpolitik, 2) regeringens stöd till subprimemarknadens uppkomst, 3) dåligt fungerande finanstillsyn och 4) dålig bankpraxis (bad banking). Ekonomisk översikt: September 2009 Aktia Bank Abp 8

10 Figur 4 Figur 5 Figur 6

11

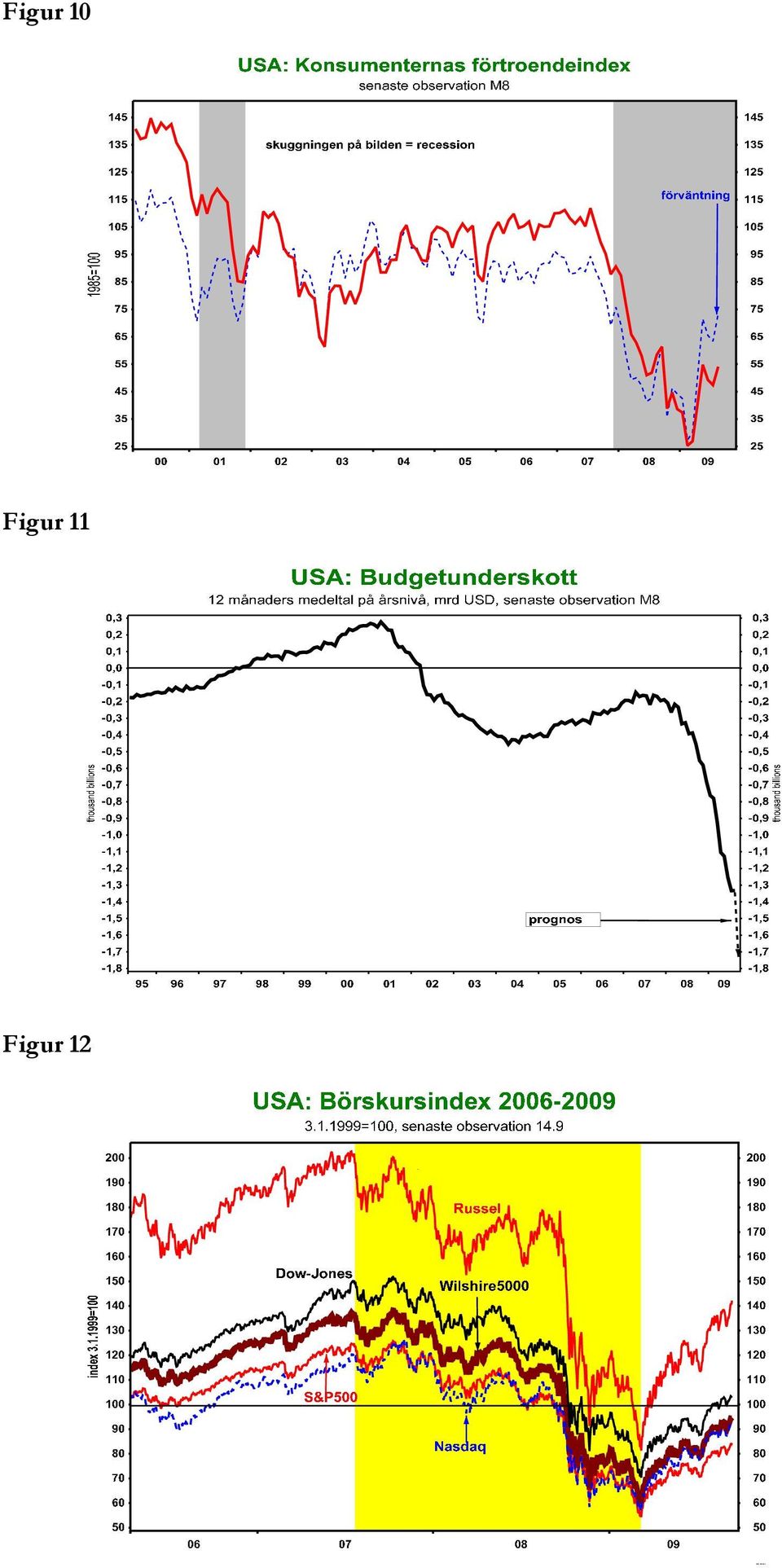

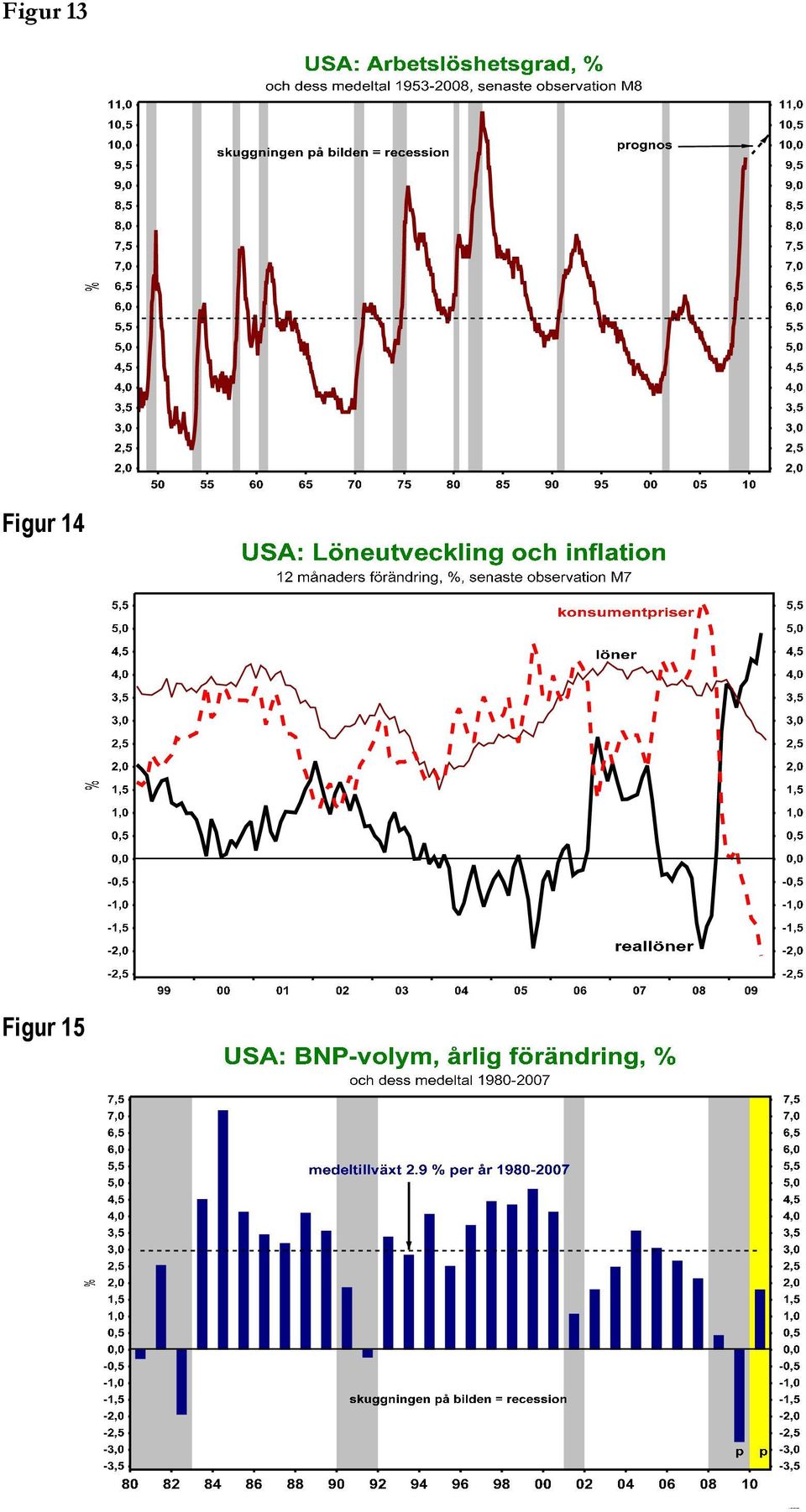

12 Våghalsig stimulans segrade recessionen Redan i maj 2006 utsåg Aktias Ekonomiska översikt bostadsmarknadsbubblan till det största hotet mot den ekonomiska tillväxten. I januariöversikten 2007 uppskattade vi sannolikheten för recession vara 35 % och i maj 2007 redan 40 %. Recessionen började i december Kraschen på bostadsmarknaden var total, då betalningsanmärkningar och tvångsinlösningar ökade antalet osålda bostäder och åtstramningen av kreditmarknaden ökade plågan. Obalansen mellan efterfrågan och utbud upprätthölls även av "de klirrande kuverten". När bostadspriserna sjönk underskred allt fler bostäders värde bolånebeloppet. Många frestas då av tanken att stoppa nycklarna i ett kuvert och lägga det i bankens postlucka. Då mister man bostaden, men samtidigt försvinner också bolånet. Nu har nedgången i bostadspriserna jämnats ut (figur 8). Bostadsbyggarnas NAHB-förtroendeindex har stigit (figur 9) när bostadshandeln fått fart och nedförsbacken för påbörjade byggprojekt stannat upp. En balansering av bostadsmarknaden förefaller alltså vara på gång, även om det ännu inte finns någon klarhet i frågan, då en fjärdedel av husaffärer gäller tvångsinlösta objekt och antalet tvångsinlösningar bara fortsätter. Antalet klirrande kuvert kommer knappast heller att minska, då bostadens värde i ungefär en fjärdedel av de skuldfinansierade bostäderna är lägre än lånet. Också denna siffra kommer att stiga, och när räntorna börjar gå upp kommer vi att se ett nytt språng. Någon bestående uppgång i bostadspriserna lönar det sig inte att vänta på. Det bästa man kan hoppas är att utförsbacken tar slut. Konsumenternas förtroende var under första hälften av året lägre än någonsin under seriens historia (figur 10). Förtroendet har ökat under de senaste månaderna. Det ligger trots allt på en låg nivå, och uppgången i arbetslösheten, som kommer att fortsätta i flera månader ännu, håller konsumenterna försiktiga. Misstroendet mellan finansinstitut gav inte vika 2008 trots FEDs åtgärder. Kreditvillkoren stramades åt för alla lån fast regeringarna de facto lovade alla aktörer att ingen betydande bank kommer att låtas gå i konkurs i något utvecklat land. Stimulansen är mer omfattande än någonsin, och det är tack vare den som ekonomin i USA redan håller på att få fast mark under fötterna. Trots vändningen minskar BNP i USA 2009 med 2,7 % på årsbasis. Återhämtningen ger ekonomin en tillväxt på 1,5 % Recessionen, som i sinom tid kommer att bokföras ha varat från december 2007 till oktober-november 2009, dvs månader, är den längsta recessionen sedan depressionen på 30-talet som pågick i 42 månader. Budgetunderskottet kommer att utgöra % av BNP 2009 (figur 10). Trots att tillväxten kommer i gång och nersmältningen av budgetunderskottet börjar kommer underskottet 2010 enligt Vita husets budgetbyrå att vara % av BNP. Andelen stabiliseras vid 4 % 2013 och det genomsnittliga underskottet är över 5 % av BNP Federationens skuld stiger till 77 % av BNP 2019, då den 2008 var 41 %. Dessa siffror baserar sig på administrationens optimistiska tillväxtförväntningar. Om tillväxten såsom vi tror blir långsammare än regeringen förväntar sig, kommer underskotten att vara ännu större än ovan angavs. Balanseringen av den offentliga ekonomin kommer att vara en enorm utmaning som begränsar de ekonomiska tillväxtmöjligheterna i många år. Konsumtion och hushållens förmögenhet Den privata konsumtionen som var motorn för ekonomin år ut och år in rasade hösten De centrala bakgrundsfaktorerna bakom konsumtionen är hushållens inkomstflöde och förmögenhetsreserv. On/off-variabeln när det gäller inkomstflödet är sysselsättningen. Nästan 7 miljoner arbetsplatser har försvunnit under recessionen. Arbetslöshetsgraden steg från 4,4 % i mars 2007 till 9,7 % i augusti 2009 (figur 13). Trots att tillväxten börjar kommer arbetslöshetsgraden antagligen att stiga till över 10 % inom de närmaste månaderna. Förmögenhetsreserven anger värdet på den egendom som hushållen vid behov kan realisera. Förmögenhetens betydelse accentueras i ett land där det sociala skyddsnätet är stormaskigare än i Europa och pensionsskyddet baserar sig på personliga besparingar. Dessutom är medelamerikanen i dag närmare pensionsåldern än någonsin tidigare. Enligt undersökningar övergår 5 10 % av förändringen i förmögenheten i USA till konsumtionsefterfrågan inom 1 2 år. 10 Ekonomisk översikt: September 2009 Aktia Bank Abp

13 Figur 7 Figur 8 Figur 9

14 Under den rekordlånga högkonjunkturen på 1990-talet låg aktiekurserna i fokus för "förmögenhetseffekten". På 2000-talet fick bostadspriserna den rollen. Enligt FEDs ex-ordförande Greenspan siktar framtidens centralbankspolitik allt mer på utvecklingen av tillgångarnas värde. ktiemarknaden utvecklades uruselt från hösten 2008 till våren Figur 12 visar börsindexen S&P 500, Dow-Jones, det teknologitunga Nasdaq och Russel, som består av mindre företag. Den bredaste bilden av förmögenheten som är bunden till amerikanska aktier ger Wilshire 5000-index, som täcker över 90 % av aktiernas marknadsvärde. I skrivande stund är förändringen i de mest omfattande börsindexen ca 20 % på minus jämfört med året innan, och den förmögenhetseffekt som härleds från dem är starkt negativ. Den allmänna optimismen stöds dock av att börskurserna stigit under ett halvt år. Bostadsprisernas snabba uppgång under de första åren på 2000-talet genererade en positiv förmögenhetseffekt. Bostadsförmögenhetens ökade värde understödde konsumtionen, då nästan 70 % av amerikanska hushåll äger en bostad. Man tog mera kredit mot bostadens ökade värde och konsumerade pengarna. Då bostadspriserna började sjunka (figur 8) stängdes den finansieringskanalen. Kollapsen inom bostadsbyggandet, som först i många år var en central tillväxtfaktor och sedan katalysatorn till recessionen, tycks vara över (figur 9). Under 2000-talets första år allokerades en så omfattande del av de totala samhällsekonomiska resurserna till bostadssektorn att normaliseringen kapade av en hel del av den ekonomiska tillväxten Nu börjar situationen lätta. Hushållens skuldsättning reducerar generellt sätt ekonomins tillväxtmöjligheter då det inhemska sparandet inte räcker till för att finansiera investeringarna. När arbetslösheten började öka våren 2008 vände sparkvoten uppåt, och uppgången har nu pågått i 1 ½ år. Under den tiden har konsumtionen utvecklats sämre än inkomsterna. På kort sikt gjorde det recessionen djupare, men på längre sikt är uppgången i sparkvoten ett sunt fenomen som skapar förutsättningar för en hållbar ökning av konsumtionen i framtiden. Bytesbalansunderskott och dess korrigering Åren tillfredsställdes en växande del av den inhemska efterfrågan i USA av importen. Som störst var bytesbalansunderskottet 6 ½ % av BNP. Från hösten 2006 har obalansen minskat. Under de senaste månaderna har trenden förstärkts trots att också resten av världen har varit i recession. Först var motspelaren till balanseringen av USA:s underskott EU och från och med 2008 Japan. Även mot Kina verkar ökningen i underskottet ha stannat upp under 2009 (figur 5). Då utlandsskulden ökar, stiger låneskötselkostnaderna och en mindre del av inkomsterna genererade av ökad BNP blir kvar hos inhemska aktörer. Hushållens möjligheter att konsumera och/eller företagens möjligheter att investera försvagas. En lång kumulering av utlandsskulden minskar tillväxtmöjligheterna i det skuldsatta landet. USA har emellertid en avvikande ställning. Då utlandsskulden och skuldkostnaderna definieras i dess egen valuta, minskar dollarförsvagningen skulden i de övriga valutorna samtidigt som valutaförsvagningen förbättrar inhemska företags konkurrenskraft och exportinkomster. För världsekonomin vore det gynnsamt om balanseringen av USA:s bytesbalansunderskott framskred utan dramatik. Bytesbalansunderskottet är en följd av spänningar i makroekonomin och otillräckligt nationellt sparande. Underskottet i den amerikanska bytesbalansen är i dag under 3 % av BNP. Då USA:s andel av världs-bnp är över 20 % (tabell 9, s. 61), förutsätter finansieringen av bytesbalansunderskottet ett kontinuerligt nettokapitalflöde till USA som motsvarar drygt ½ % av den globala BNP:n. Över en miljard dollar utländskt kapital netto ska strömma in i landet varje arbetsdag året runt. USA lånar en stor del av hela den övriga världens sammanlagda nettobesparingar. Kinas, Japans, Koreas, Indonesiens och Taiwans centralbanker har varit centrala finansiärer till USA:s skuldtrend. Kina har kört om Japan och blivit den största enskilda ägaren av amerikanska statliga skuldebrev. Landet ägde över 700 miljarder dollar amerikanska statsskuldebrev i januari Under innevarande år har Kina dock minskat sina köp. I juni 2009 var den amerikanska industriproduktionen 15 % mindre än året innan. Exporten föll med 20%. Bytesbalansunderskottet minskade då importen minskade ännu mera, med 30%. Protektionistiska aktioner mot Kina skulle knappast förbättra balansen i utrikeshandeln eftersom USA egentligen inte längre har sådan produktion kvar som konkurrerar med importen från Kina. Protektionismen 12 Ekonomisk översikt: September 2009 Aktia Bank Abp

15 Figur 10 Figur 11 Figur 12

16 skulle högst sannolikt flytta över Kinaimport till andra tillväxtländer. Och hur skulle det centralt styrda Kina reagera? Om det omdirigerade sina placeringsströmmar skulle dollarn och USA:s statsfinansiering hamna i farozonen. Uppskattningsvis 70 % av de asiatiska centralbankernas valutareserv är investerad i amerikanska objekt. Vi tror inte på någon snabb vändning i denna investeringspolitik. Kina kommer sannolikt att minska dollarns andel i sin valutareserv, så att en större del av ökningen i reserven placeras i euro och yen. Handelsöverskottet (figur 18) ger Kina en bra möjlighet att göra det. Yuanens dollarkoppling avskaffades sommaren 2005, och fram till juli 2008 apprecierades yuanen trendmässigt mot dollarn, totalt 16 %. Därefter avbröts stärkningstrenden. Vilken är risken för double-dip? Enligt vår grundprognos kommer den amerikanska ekonomin att vända uppåt under hösten, och under hösten kan man få se också överraskande positiva tillväxtsiffror. Under 2010 kommer återhämtningen dock avmattas till anemisk. Risken för en djupnande recession har minskat och minskar ytterligare månad för månad. I den ekonomiska debatten har ett scenario lyfts fram där avvecklingen av stimulansen, konsumenternas misstro, en ny finansmarknadsstörning eller en snabb uppgång i oljepriset tar kål på den bräckliga tillväxten och ekonomin sjunker ner i en ny recession under våren. Vi ser inte någon av dessa risker som speciellt stor. Om nedåttrenden i sysselsättningen planar ut i samma takt som nu är hushållens förtroende säkrad. Å andra sidan är tecknen på att finanssektorn återhämtas tydliga. Det är sannolikt att oljepriset stiger men knappast till en "dödande" nivå. Vi tror inte heller att man kommer att förhasta sig när stimulans ska avvecklas. Det är sannolikt att tillväxten lugnar ner sig på våren 2010 då backstarten med hjälp av stimulanschoke är förbi. Double dip, där ekonomin på nytt hamnar i recession under 2010, är ett möjligt men inte speciellt sannolikt scenario. Vi ger det en sannolikhet på 15 procent. Om riskerna för double dip ökar fördröjs den penningpolitiska normaliseringen och räntorna som hålls låga hjälper till att undvika en upprepning av recessionen. Sannolikheten för detta scenario där den ekonomiska tillväxten på våren mattas av till nära noll men inte på minus uppskattar vi vara 25 %. Sammandrag av den amerikanska ekonomiska utvecklingen I skrivande stund har USA befunnit sig i recession i 22 månader, men en vändning mot det bättre är på gång. Den nästan tvååriga recessionen kommer att gå i historien som den längsta recessionen i USA efter den Stora Depressionen. Också efter recessionen tror vi att tillväxten förblir anspråkslös. Som bäst kommer tillväxtsiffrorna att nå till 2 3 % inom de närmaste åren. När det gäller arbetsplatser har recessionen gjort av med nästan 7 miljoner hittills. Arbetslösheten kommer att öka i några månader ännu, fast vändningen mot det bättre i aktiviteten har börjat. Tack vare den aggressiva stimulansen ser man ljus både inom finanssektorn och i ekonomin i det stora hela. BNP minskar med 2,7 % 2009 (figur 15) och ökar med 1,8 % på årsbasis Inflationen ökade till 3,8 % 2008 på grund av dyr olja, dyr mat och försvagad dollar. I och med att olje- och matpriserna rasade hösten 2008 uppgår den årliga inflationen 2009 till -0,5 %. Deflationsspiralen undviks dock, och 2010 är inflationen 1,0 %. En stor belastning är den tillbakagående bostadsmarknaden och åtstramningen av kreditvillkoren. Båda går nu mot det bättre. Å andra sidan kommer tvångsinlösningarna att öka en lång tid framöver. I denna situation känns en bestående uppgång i bostadspriserna som önsketänkande. Det bästa man kan hoppas på är att bostadspriserna slutar sjunka. Uppgången i arbetslösheten och en negativ förmögenhetseffekt pressar konsumtionen. I det långa loppet är uppgången i sparkvoten en god nyhet, även om den försvagar ekonomin på kort sikt. I skrivande stund uppgår FEDs styrränta till 0,0 0,25 % (figur 6). Den vänder uppåt mot sommaren FEDs exit-strategi testas först Om hyperstimulansen avvecklas i tid kan accelereringen av inflationen undvikas. USA har lånat tillväxt från framtiden. Den övre gränsen i USA:s tillväxtintervall kommer i många år att vara lägre än den uppfattning man under de senaste åren haft om tillväxttakten för den potentiella produktionen. 14 Ekonomisk översikt: September 2009 Aktia Bank Abp

17 Figur 13 Figur 14 Figur 15

18 Kina: Stark uppgång! Under växte Kinas BNP med 10,4 % i snitt (figur 16). I början 2009 sjönk tillväxten på grund av den svaga internationella efterfrågan till 6%. Stimulansen gav fart åt ekonomin under våren, och i april-juni var BNP 8 % högre än året innan. Samtidigt har Kinas import fått fart (figur 19). Regeringens mål på 8 % 2009 verkar nåbart och för nästa år räknar vi med en tillväxt på 9%. I slutet av förra året angav regeringen att stimulanspaketet skulle utgöra 13 % av BNP Enligt IMF uppgår den egentliga krishanteringssatsningen till 3,2 % av BNP Stimulansen inriktas dels på hushållens konsumtion, dels på bostadsoch infrastrukturella investeringar. Den offentliga sektorn har bl.a. köpt osålda bostäder och delat ut konsumtionskuponger. I Kina regeringens beslut omsätts i verklighet snabbare än på annat håll. Detta gäller också byggverksamheten. Man har råd med stimulans, då den offentliga skulden är under 20 % av BNP, dvs. låg i internationell jämförelse, och kapitalreserven är enorm. I det "utvecklande Asien" (= Asien exkl. Japan, Hongkong, Korea, Singapore och Taiwan) bor 52 % av världens befolkning. Kinas andel är 21 %. Beräknat enligt rådande valutakurser är landets BNP fjärde störst i världen efter bara USA, Japan och Tyskland. Då man jämför länder på mycket olika utvecklingsstadier är det dock skäl att göra en så kallad köpkraftsparitetsjustering. Enligt detta räknesätt är Kina den näst största ekonomin i världen. År 2007 var dess andel av den globala BNP:n 11 ½ % (tabell 9, s. 61). USA:s andel av BNP var 21 % och av befolkningen 4 ½ %. Den materiella levnadsstandarden eller BNP per capita var nästan 8-faldig i USA jämfört med Kina. Från 1990 har Kinas produktivitet vuxit med 9,2 % per år i snitt (figur 16). Om Kinas produktivitet årligen stiger 5 6 procentenheter snabbare än USA:s reduceras produktivitetsskillnaden mellan länderna till 4 ½-faldig inom 15 år. I början av 2020-talet skulle Kinas köpkraftsparitetsjusterade BNP vara lika stor som USA:s. Asien med Kina i spetsen håller på att återta den ställning det haft under största delen av de senaste 1000 åren (figur 17). Den enorma potentialen gör Kina till den obestridligt viktigaste marknaden i världen. År 2008 var Kinas andel av världens export 8,4 %. Före låg USA (9,3 %) och Tyskland (8,7 %) och långt bak Japan (4,5 %). Enligt WTO var Kinas export den största i världen under första hälften av EU är Kinas största handelspartner före USA och Japan. Ännu i början av 2004 var den kinesiska utrikeshandeln nära balans. Efter det ökade överskottet våldsamt (figur 18) och 2008 uppgick bytesbalansöverskottet till 9,8 % av BNP. Valutareserven fortsätter att öka tack vare överskottet i utrikeshandeln. Kinas valutareserv, som i juni 2009 var 2130 miljarder US-dollar (drygt 40 % av BNP), är störst i världen. Den förvaltas av Safe som lyder under den kommunistiska ledningen. För utländska investeringar ansvarar China Investment Corporation (CIC) som grundades 2007 som förvaltar en reserv på 200 miljarder US-dollar. Enligt kinesiska myndigheter eftersträvar CIC inte bestämmanderätt i företagen det placerar i. Trots detta är dess placeringsverksamhet föremål för stor uppmärksamhet. Då även andra statliga placeringsfonder ("sovereign wealth funds" i Ryssland och oljeproducentländer) har vuxit har man inom IMF och EU diskuterat ett regelverk (code of conduct) för statliga fonders placeringsverksamhet. Målsättningen är att öka transparensen, saknaden av vilken livnär den för alla skadliga protektionismen och onödig reglering. T.ex. i Tyskland har man redan övervägt nya regler för att begränsa statliga fonders placeringar i strategiska branscher. Å andra sidan har bankernas finansieringsproblem nu öppnat dörren för Kinas och oljeproducentländernas investeringar i den amerikanska och europeiska banksektorn. Dörren kommer knappast att kunna stängas på nytt. Kina har i flera år varit lokomotivet för Asien. Japan har dragit största nytta av det, men en betydande del av även Tysklands och USA:s totala exportökning har gått till Kina. I juli 2009 var Kinas export 23% lägre än året innan. I importen var fallet 55%. Under de senaste månaderna har Kinas import vuxit i en snabbt accelererande (figur 19). Asien och Sydamerika har blivit den nya spelplanen för Kinasyndromet där både amerikaner och européer är rädda för att bli utomstående betraktare. Före krisen växte Afrika och Latinamerika snabbare än någonsin tack vare Kina. Situationen förändrades snabbt, men nu gräver man redan nya startgropar. Mest nytta av återhämtningen i Kina har redan nu dragit länder som producerar olja och andra råvaror, även om också Kinas import från EU och Japan har vuxit snabbt under de senaste månaderna. Importvolymen från Tyskland var i juli lika stor som före krisen. 16 Ekonomisk översikt: September 2009 Aktia Bank Abp

19 Figur 16 Figur 17 Olika områdens och ekonomiers globala BNP-andel, % % från år 1000 till år 2000 Asien USA Västeuropa Ryssland och Östeuropa Sydamerika Afrika Figur Källa: Angus Maddison,OECD Ekonomisk översikt: September 2009 Aktia Bank Abp 16

20

Box: Klimatförändring och världsekonomi...5

April 2009 Den internationella ekonomins utveckling och tillväxtutsikter för Finland 2008 09...1 Förändringar i prognosklimatet...2 Centrala osäkerheter och hot...4 USA: Börjar stimulansen få effekt...7

April 2009 Den internationella ekonomins utveckling och tillväxtutsikter för Finland 2008 09...1 Förändringar i prognosklimatet...2 Centrala osäkerheter och hot...4 USA: Börjar stimulansen få effekt...7

Chefsekonomens översikt - Det allmänna ekonomiska läget

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Ekonomisk översikt. Hösten 2016

Ekonomisk översikt Hösten 2016 Innehåll Till läsaren........................................ 3 Sammanfattning..................................... 4 Hemlandet........................................ 6

Ekonomisk översikt Hösten 2016 Innehåll Till läsaren........................................ 3 Sammanfattning..................................... 4 Hemlandet........................................ 6

Hur stark är grunden för den ekonomiska tillväxten i Finland?

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Några lärdomar av tidigare finansiella kriser

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Höjdpunkter. Agasti Marknadssyn

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Utvecklingen i den svenska ekonomin ur bankens perspektiv. Jörgen Kennemar

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

Konjunkturutsikterna 2011

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

Vart tar världen vägen?

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Investment Management

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015. Mauro Gozzo, Business Swedens chefekonom

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015 Mauro Gozzo, Business Swedens chefekonom 1 Business Swedens Marknadsöversikt ges ut tre gånger per år: i april, september och december. Marknadsöversikt

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015 Mauro Gozzo, Business Swedens chefekonom 1 Business Swedens Marknadsöversikt ges ut tre gånger per år: i april, september och december. Marknadsöversikt

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011

mars 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Swedbank. Private Banking. Joakim Axelsson. Swedbank

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Det ekonomiska läget och penningpolitiken

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Lyfter exporten Finland ur den ekonomiska svackan?

1 Skribenten är politices doktor och Senior Advisor på Aktia Bank 6.11.2014 Lyfter exporten Finland ur den ekonomiska svackan? I den finländska ekonomiska debatten upprepas tanken att exportmarknaden förr

1 Skribenten är politices doktor och Senior Advisor på Aktia Bank 6.11.2014 Lyfter exporten Finland ur den ekonomiska svackan? I den finländska ekonomiska debatten upprepas tanken att exportmarknaden förr

Agenda. Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011

april 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Vad gör Riksbanken? 2. Att se till att landets export är högre än importen.

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

Finansiell månadsrapport AB Stockholmshem april 2011

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Svenska Bostäder december 2010

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

Vårprognosen Mot en långsam återhämtning

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Sveriges ekonomi fortsätter att bromsa

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

Finlands ekonomi i ett nordiskt och europeiskt perspektiv

Olli Rehn Finlands Bank Finlands ekonomi i ett nordiskt och europeiskt perspektiv Svenska Klubben, Helsingfors 22.11.2017 Offentlig 1 Ekonomiska utsikter för euroområdet Offentlig 2 USA Politisk polarisering

Olli Rehn Finlands Bank Finlands ekonomi i ett nordiskt och europeiskt perspektiv Svenska Klubben, Helsingfors 22.11.2017 Offentlig 1 Ekonomiska utsikter för euroområdet Offentlig 2 USA Politisk polarisering

Makroekonomiska risker och möjligheter för Sverige

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Höstprognosen 2014: Långsam återhämtning med mycket låg inflation

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Facit. Makroekonomi NA0133 5 juni 2014. Institutionen för ekonomi

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

Föredrag Kulturens Hus Luleå 24 september 2014. Vice riksbankschef Cecilia Skingsley

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

Makrokommentar. November 2016

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

CATELLA FÖRMÖGENHETSFÖRVALTNING

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen

Europeiska kommissionen - Pressmeddelande Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen Bryssel, 05 maj 2015 Den ekonomiska tillväxten i Europeiska unionen drar nytta av ekonomisk

Europeiska kommissionen - Pressmeddelande Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen Bryssel, 05 maj 2015 Den ekonomiska tillväxten i Europeiska unionen drar nytta av ekonomisk

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Krisen i ekonomin. Roger Mörtvik 2012-02-16

Krisen i ekonomin Roger Mörtvik 2012-02-16 Krisen utlöstes i september 2008 Investmentfirman Lehman Brothers går omkull vilket blir startskottet på en global finanskris Men grunderna till krisen var helt

Krisen i ekonomin Roger Mörtvik 2012-02-16 Krisen utlöstes i september 2008 Investmentfirman Lehman Brothers går omkull vilket blir startskottet på en global finanskris Men grunderna till krisen var helt

Amerikanska ekonomer räknar med kortvarig nedgång i USA

Swedbank Analys Nr 4 18 november 2008 Amerikanska ekonomer räknar med kortvarig nedgång i USA Till skillnad från OECD och IMF som förutser att USA:s ekonomi krymper nästa år, räknar ekonomerna i National

Swedbank Analys Nr 4 18 november 2008 Amerikanska ekonomer räknar med kortvarig nedgång i USA Till skillnad från OECD och IMF som förutser att USA:s ekonomi krymper nästa år, räknar ekonomerna i National

Sverige idag, i morgon. Hägringar. och därefter. Björn Lindgren Växjö 24 mars 2010

Sverige idag, i morgon Hägringar och därefter Björn Lindgren Växjö 24 mars 2010 onomiska läget Svenskt Näringsliv September 2009 Tänkt innehåll DEN SVENSKA EKONOMISKA UTVECKLINGEN AVTALSRÖRELSEN VALET

Sverige idag, i morgon Hägringar och därefter Björn Lindgren Växjö 24 mars 2010 onomiska läget Svenskt Näringsliv September 2009 Tänkt innehåll DEN SVENSKA EKONOMISKA UTVECKLINGEN AVTALSRÖRELSEN VALET

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 2017

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Sverige behöver sitt inflationsmål

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

Vad händer om huspriserna i USA rasar?

Fördjupning i Konjunkturläget januari 28 (Konjunkturinstitutet) Internationell konjunkturutveckling 3 FÖRDJUPNING Vad händer om huspriserna i USA rasar? En simulering av ett 3-procentigt husprisfall i

Fördjupning i Konjunkturläget januari 28 (Konjunkturinstitutet) Internationell konjunkturutveckling 3 FÖRDJUPNING Vad händer om huspriserna i USA rasar? En simulering av ett 3-procentigt husprisfall i

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS Global tillväxt är fortfarande god även om den har tappat en del fart på slutet. Finansiella marknader är nu oroliga för en kollaps i Kina och

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS Global tillväxt är fortfarande god även om den har tappat en del fart på slutet. Finansiella marknader är nu oroliga för en kollaps i Kina och

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Ekonomi Sveriges ekonomi

Ekonomi Sveriges ekonomi Ekonomi = Att hushålla med det vi har på bästa sätt Utdrag ur kursplanen för grundskolan Mål som eleverna ska ha uppnått i slutet av det nionde skolåret. Eleven skall Ha kännedom

Ekonomi Sveriges ekonomi Ekonomi = Att hushålla med det vi har på bästa sätt Utdrag ur kursplanen för grundskolan Mål som eleverna ska ha uppnått i slutet av det nionde skolåret. Eleven skall Ha kännedom

skuldkriser perspektiv

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Finansiell månadsrapport AB Familjebostäder maj 2013

Finansiell månadsrapport AB Familjebostäder maj 213 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 71 mnkr. Det är en minskning med 139 mnkr sedan förra månaden, och 6% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder maj 213 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 71 mnkr. Det är en minskning med 139 mnkr sedan förra månaden, och 6% av ramen är utnyttjad.

Vart är världen på väg? Globala utsikter & riksbanksutmaningar. Robert Bergqvist Västerås 7 oktober 2015

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Den inhemska ekonomin är akilleshälen

Swedbank Östersjöanalys Nr 22 21 December Ryssland Den inhemska ekonomin är akilleshälen Den senaste tidens ekonomiska utveckling i Ryssland har varit positiv. Återhämtningen i energipriserna har stabiliserat

Swedbank Östersjöanalys Nr 22 21 December Ryssland Den inhemska ekonomin är akilleshälen Den senaste tidens ekonomiska utveckling i Ryssland har varit positiv. Återhämtningen i energipriserna har stabiliserat

Fortfarande för högt ställda förväntningar på ekonomisk tillväxt i USA

Swedbank Analys Nr 1 20 januari 2011 Fortfarande för högt ställda förväntningar på ekonomisk tillväxt i USA Avtagande effekter från ekonomisk-politiska stimulanser samt flera orsaker till en fortsatt stigande

Swedbank Analys Nr 1 20 januari 2011 Fortfarande för högt ställda förväntningar på ekonomisk tillväxt i USA Avtagande effekter från ekonomisk-politiska stimulanser samt flera orsaker till en fortsatt stigande

Fortsatt skakig global konjunktur

Fortsatt skakig global konjunktur Industriarbetsgivarna, uppdatering av konjunkturläget den 15 december 2015 Under hösten har mönstret från de senaste fem åren upprepats: I takt med att året fortskrider

Fortsatt skakig global konjunktur Industriarbetsgivarna, uppdatering av konjunkturläget den 15 december 2015 Under hösten har mönstret från de senaste fem åren upprepats: I takt med att året fortskrider

Aktuellt på Malmös bostadsmarknad

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Svag prisutveckling väntas på världsmarknaderna

På tal om jordbruk fördjupning om aktuella frågor 2015-07-01 Svag prisutveckling väntas på världsmarknaderna Priserna på världsmarknaden för jordbruksprodukter väntas ligga kvar ungefär på dagens nivåer

På tal om jordbruk fördjupning om aktuella frågor 2015-07-01 Svag prisutveckling väntas på världsmarknaderna Priserna på världsmarknaden för jordbruksprodukter väntas ligga kvar ungefär på dagens nivåer

IHÅLLANDE MOTVIND MARKNADSINSIKT

IHÅLLANDE MOTVIND MARKNADSINSIKT BUSINESS SWEDEN, 27 SEPTEMBER 2016 IHÅLLANDE MOTVIND I VÄRLDSEKONOMIN Den globala ekonomin återhämtar sig i måttlig takt med en BNP-tillväxt på 3 procent i år som ökar

IHÅLLANDE MOTVIND MARKNADSINSIKT BUSINESS SWEDEN, 27 SEPTEMBER 2016 IHÅLLANDE MOTVIND I VÄRLDSEKONOMIN Den globala ekonomin återhämtar sig i måttlig takt med en BNP-tillväxt på 3 procent i år som ökar

Vart tar världen vägen?

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Välkommen till Q4-presentation. Cecilia och Robert, Järna Rosor

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

Månadskommentar, makro. Oktober 2013

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

Finansiell månadsrapport AB Svenska Bostäder december 2009

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

Inlämningsuppgift

Inlämningsuppgift 3 40994 41000 37853 Uppg. 20 Finanskrisen 2008-09 Island - varför klarade Island av finanskrisen? Frågeställning Vi har valt att undersöka varför Island lyckades återhämta sig så pass

Inlämningsuppgift 3 40994 41000 37853 Uppg. 20 Finanskrisen 2008-09 Island - varför klarade Island av finanskrisen? Frågeställning Vi har valt att undersöka varför Island lyckades återhämta sig så pass

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H.

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H. VAD KOMMER DET ATT LEDA TILL? I VILKET LAND KOSTAR DET

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H. VAD KOMMER DET ATT LEDA TILL? I VILKET LAND KOSTAR DET

Varför högre tillväxt i Sverige än i euroområdet och USA?

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

Samhällsekonomiska begrepp.

Samhällsekonomiska begrepp. Det är väldigt viktigt att man kommer ihåg att nationalekonomi är en teoretisk vetenskap. Alltså, nationalekonomen försöker genom diverse teorier att förklara hur ekonomin fungerar

Samhällsekonomiska begrepp. Det är väldigt viktigt att man kommer ihåg att nationalekonomi är en teoretisk vetenskap. Alltså, nationalekonomen försöker genom diverse teorier att förklara hur ekonomin fungerar

Finansiell månadsrapport AB Familjebostäder januari 2014

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Ekonomisk rapport. Utgåva 6 / ,5E 7,5E

konomisk rapport 30 Utgåva 6 / 2016 6 3,5 6 80 100% 53% 6 7,5 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 8 september 2016 utvärderade CB-rådet de ekonomiska

konomisk rapport 30 Utgåva 6 / 2016 6 3,5 6 80 100% 53% 6 7,5 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 8 september 2016 utvärderade CB-rådet de ekonomiska

Depressionen. Varför fanns det ett stort uppsving från 1920-talet:

Depressionen. Varför fanns det ett stort uppsving från 1920-talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Depressionen. Varför fanns det ett stort uppsving från 1920-talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Månadskommentar juli 2015

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Makrofokus. Makroanalys. Veckan som gick

Makroanalys Sverige 6 augusti 212 Makrofokus Patrik Foberg +46 8 463 84 24 Patrik.foberg@penser.se Sven-arne Svensson +46 8 463 84 32 Sven-arne.svensson@penser.se Veckan som gick - Sysselsättningen i USA

Makroanalys Sverige 6 augusti 212 Makrofokus Patrik Foberg +46 8 463 84 24 Patrik.foberg@penser.se Sven-arne Svensson +46 8 463 84 32 Sven-arne.svensson@penser.se Veckan som gick - Sysselsättningen i USA

Makrokommentar. April 2017

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Finansiell månadsrapport AB Stockholmshem augusti 2010

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

Oberoende årlig tillväxtöversikt för 2013 ECLM-IMK-OFCE