Format Förklaring Anmärkning: Skatteregistreringsnumret består av 13 siffror

|

|

|

- Gösta Dahlberg

- för 7 år sedan

- Visningar:

Transkript

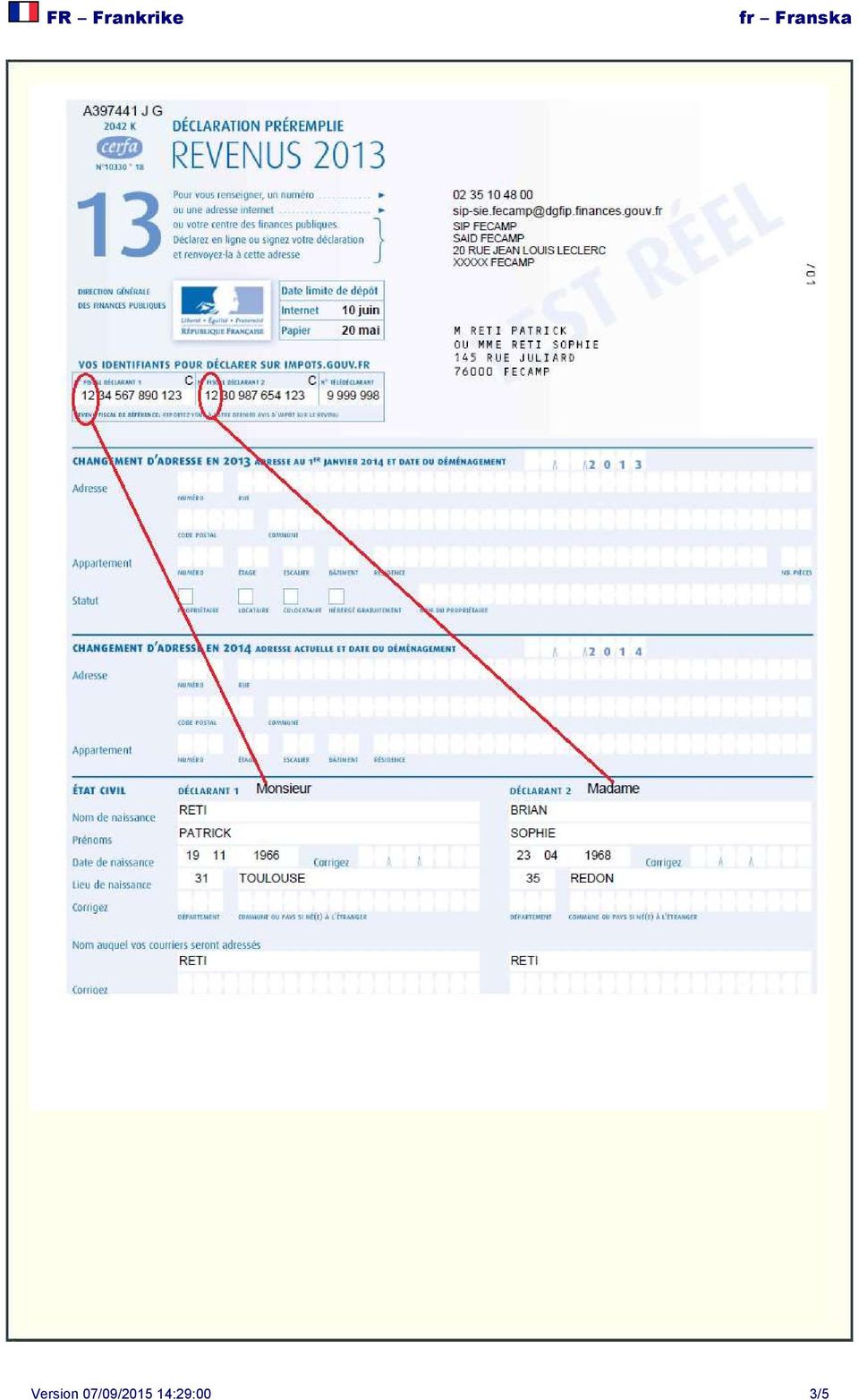

1 1. Skatteregistreringsnumrets struktur SKATTEREGISTRERINGSNUMMER (TIN) Skatteregistreringsnummer: Faktablad: Frankrike (FR) Format Förklaring Anmärkning: Skatteregistreringsnumret består av 13 siffror Första siffran i skatteregistreringsnumret är 0, 1, 2 eller 3. För databehandlingsändamål ska skatteregistreringsnumret skrivas i ett sammanhängande block på 13 siffror utan mellanslag. 2. Beskrivning av skatteregistreringsnumret De franska skattemyndigheterna utfärdar ett skatteregistreringsnummer för alla fysiska personer som är skyldiga att deklarera skatt i Frankrike. Skatteregistreringsnummer tilldelas när den berörda personen registreras i skattemyndighetens databaser. Numret kallas för "numéro fiscal de référence" (skattereferensnummer) (eller SPI - nummer, Simplification des Procédures d'imposition förenkling av taxeringsförfaranden). Ett sådant nummer tilldelas alla personer som förs upp i personregistret för DGFiP (PERS-registret), för alla typer av beskattning. Numret är unikt, icke-betydelsebärande, säkert och oföränderligt. Version 07/09/ :29:00 1/5

2 3. Var hittar man skatteregistreringsnumret? Skatteregistreringsnumret finns angivet på den förifyllda inkomstskattedeklarationen och på skattsedeln för inkomstskatt, bostads- och fastighetsskatt. Om ett och samma dokument avser flera personer anges skatteregistreringsnumren för samtliga skattskyldiga i enlighet med uppgifterna under rubriken Etat civil (civilstånd) på den förifyllda inkomstskattedeklarationen. Det skatteregistreringsnummer som ska anges är antingen kontoinnehavarens eller avtalspartens skatteregistreringsnummer, eller fastighetsinnehavarens eller inkomsttagarens skatteregistreringsnummer. OM flera personer berörs (t.ex. om två personer har gemensamt konto) ska skatteregistreringsnumren för var och en av de berörda personerna anges Förifylld inkomstskattedeklaration (den deklarerandes skatteregistreringsnummer) Version 07/09/ :29:00 2/5

3 Version 07/09/ :29:00 3/5

4 3.2. Skattsedel (inkomstskatt, bostads- eller fastighetsskatt) - rubriken Vos références (referenser) (skattenummer) Tilldelning av skattenummer för de deklarerande 1 och 2 motsvarar de nummer som anges i den förifyllda inkomstskattedeklarationen. 4. Nationell webbplats om skatteregistreringsnummer Information om skatteregistreringsnum mer: Kontroll av skatteregistreringsnum mer online: &docoid=documentstandard_5147 Uppgift saknas 5. Nationell kontaktpunkt för skatteregistreringsnummer Kontakt Skattemyndigheten för enskilda Version 07/09/ :29:00 4/5

5 6. Rättsligt meddelande Informationen om skatteregistreringsnummer (TIN) och användandet av modulen för kontroll av skatteregistreringsnummer online på Europeiska TIN-portalen omfattas av en ansvarsfriskrivning, ett meddelande om upphovsrätt och regler om skydd för personuppgifter. Särskilt meddelande om upphovsrätt för Republiken Frankrike Innehållet på denna webbplats innehas exklusivt av ministère des Finances et des Comptes publics och/eller dess upphovsmän och rättsinnehavare och skyddas av bestämmelserna i fransk och internationell lagstiftning om skydd av immaterialrätt och i synnerhet av bestämmelserna i Code française om immaterialrätt. Det rör inte minst webbplatsens textdelar, bildskärmspresentation och den programvara som behövs för användningen, logotyper, bilder, foton, grafer av alla slag. Ministère des Finances et des Comptes publics ger användarna endast tillstånd att betrakta materialet, vilket utesluter all återanvändning av hela eller delar av materialet på denna webbplats för vilka ändamål det än må vara. Tillstånd att återge material ges endast i elektronisk form på dator för konsultering av webbplatsen i syfte att betrakta de sidor som avläses av användarens webbläsare. Återgivande av webbplatsen i sin helhet eller i delar, av vilket företag det än må vara, utan uttryckligt tillstånd från ministère des Finances et des Comptes publics är förbjudet och utgör en överträdelse som faller under artiklarna L och flera följande i lagen om immaterialrätt. Länk: Franska lagen om immaterialrätt. Länk: Franska lagen om immaterialrätt, kapitlet om påföljder. Version 07/09/ :29:00 5/5

Format Förklaring Kommentar 99999999999 11 siffror PESEL-nummer 9999999999 10 siffror Skatteregistreringsnummer (TIN)

") SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Polen (PL) 1. Skatteregistreringsnumrets struktur Format Förklaring Kommentar 99999999999 11 siffror PESEL-nummer 9999999999 10 siffror Skatteregistreringsnummer

SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Polen (PL) 1. Skatteregistreringsnumrets struktur Format Förklaring Kommentar 99999999999 11 siffror PESEL-nummer 9999999999 10 siffror Skatteregistreringsnummer

Format Förklaring Kommentar 9999999999 10 siffror Ej tillämpligt

SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Ungern (HU) 1. Skatteregistreringsnumrets struktur Format Förklaring Kommentar 9999999999 10 siffror Ej tillämpligt 2. Beskrivning av skatteregistreringsnumret

SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Ungern (HU) 1. Skatteregistreringsnumrets struktur Format Förklaring Kommentar 9999999999 10 siffror Ej tillämpligt 2. Beskrivning av skatteregistreringsnumret

SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Sverige (SE) 1. Skatteregistreringsnumrets struktur. 2. Beskrivning av skatteregistreringsnumret

Faktablad: Sverige (SE) 1. Skatteregistreringsnumrets struktur. 2. Beskrivning av skatteregistreringsnumret") SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Sverige (SE) 1. Skatteregistreringsnumrets struktur 999999-9999 999999+9999 Format Förklaring Kommentar 10 siffror Personnummer: enskild person som är eller har

SKATTEREGISTRERINGSNUMMER (TIN) Faktablad: Sverige (SE) 1. Skatteregistreringsnumrets struktur 999999-9999 999999+9999 Format Förklaring Kommentar 10 siffror Personnummer: enskild person som är eller har

Nationell webbplats om skatteregistreringsnummer.

SKATTEREGISTRERINGSNUMMER (TIN) Skatteregistreringsnumret efter ämne: Nationell webbplats 1. AT Österrike https://www.bmf.gv.at/steuern/_start.htm 2. BE Belgien http://www.ibz.rrn.fgov.be/fr/registre-national/

SKATTEREGISTRERINGSNUMMER (TIN) Skatteregistreringsnumret efter ämne: Nationell webbplats 1. AT Österrike https://www.bmf.gv.at/steuern/_start.htm 2. BE Belgien http://www.ibz.rrn.fgov.be/fr/registre-national/

R e g e r i n g s r ä t t e n RÅ 2002 ref. 99

R e g e r i n g s r ä t t e n RÅ 2002 ref. 99 Målnummer: 1218-99 Avdelning: 2 Avgörandedatum: 2002-10-14 Rubrik: Den omständigheten att en utlandssvensk inte varit oinskränkt skattskyldig i ett annat land

R e g e r i n g s r ä t t e n RÅ 2002 ref. 99 Målnummer: 1218-99 Avdelning: 2 Avgörandedatum: 2002-10-14 Rubrik: Den omständigheten att en utlandssvensk inte varit oinskränkt skattskyldig i ett annat land

RÅDETS DIREKTIV 2001/115/EG

L 15/24 RÅDETS DIREKTIV 2001/115/EG av den 20 december 2001 om ändring av direktiv 77/388/EEG i syfte att förenkla, modernisera och harmonisera kraven på fakturering när det gäller mervärdesskatt EUROPEISKA

L 15/24 RÅDETS DIREKTIV 2001/115/EG av den 20 december 2001 om ändring av direktiv 77/388/EEG i syfte att förenkla, modernisera och harmonisera kraven på fakturering när det gäller mervärdesskatt EUROPEISKA

Transportplan för postnummer 97345 LULEÅ

100 12 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 26 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 27 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 28 STOCKHOLM ON TO FR

100 12 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 26 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 27 STOCKHOLM ON TO FR MÅ TI F TO FR MÅ TI ON Stockholm 100 28 STOCKHOLM ON TO FR

Transportplan för postnummer 39239 KALMAR

100 12 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 26 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 27 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 28 STOCKHOLM TI ON TO

100 12 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 26 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 27 STOCKHOLM TI ON TO FR MÅ F FR MÅ TI ON TO Stockholm 100 28 STOCKHOLM TI ON TO

ANVÄNDARVILLKOR för TomToms Webbplatser

ANVÄNDARVILLKOR för TomToms Webbplatser 1 Tillämpningsområde Dessa Användarvillkor gäller för användning av TomToms Webbplatser och innehåller dina rättigheter, skyldigheter och restriktioner vid användning

ANVÄNDARVILLKOR för TomToms Webbplatser 1 Tillämpningsområde Dessa Användarvillkor gäller för användning av TomToms Webbplatser och innehåller dina rättigheter, skyldigheter och restriktioner vid användning

EDMOND DE ROTHSCHILD EUROPE CONVERTIBLES (EdR Europe Convertibles) Andel: A ISIN-kod: FR0010204552

Andel: A ISIN-kod: FR0010204552") BASFAKTA FÖR INVESTERARE Detta faktablad riktar sig till investerare och innehåller basfakta om denna UCITS-fond. Detta är inte reklammaterial. Det är information som krävs enligt lag för att hjälpa dig

BASFAKTA FÖR INVESTERARE Detta faktablad riktar sig till investerare och innehåller basfakta om denna UCITS-fond. Detta är inte reklammaterial. Det är information som krävs enligt lag för att hjälpa dig

Taxeringsutfallet. Deklarationsår 2014, beskattningsår 2013. Statistiska centralbyrån SCBDOK 3.2 1 (10) OE0701. Innehåll

OE0701. Innehåll") Statistiska centralbyrån SCBDOK 3.2 1 (10) Taxeringsutfallet Deklarationsår 2014, beskattningsår 2013 OE0701 Innehåll 0 Allmänna uppgifter... 2 0.1 Ämnesområde... 2 0.2 Statistikområde... 2 0.3 SOS-klassificering...

Statistiska centralbyrån SCBDOK 3.2 1 (10) Taxeringsutfallet Deklarationsår 2014, beskattningsår 2013 OE0701 Innehåll 0 Allmänna uppgifter... 2 0.1 Ämnesområde... 2 0.2 Statistikområde... 2 0.3 SOS-klassificering...

Juridik. Magnus Olofsson Webbutveckling I introduktion Kurskod D00150 Luleå Tekniska Universitet. 4 maj 2013. Sammanfattning

Inlämningsuppgift 4 Juridik Magnus Olofsson Webbutveckling I introduktion Kurskod D00150 Luleå Tekniska Universitet 4 maj 2013 Sammanfattning Jag har sammanfattat undervisningsmomentet juridik med utgångspunkt

Inlämningsuppgift 4 Juridik Magnus Olofsson Webbutveckling I introduktion Kurskod D00150 Luleå Tekniska Universitet 4 maj 2013 Sammanfattning Jag har sammanfattat undervisningsmomentet juridik med utgångspunkt

9 Beskattning av viss privatinförsel

Lag om beskattning av viss privatinförsel [4321] 9 Beskattning av viss privatinförsel Lag (2014:1470) om beskattning av viss privatinförsel av cigaretter Inledande bestämmelser 1 [4321] En enskild person

Lag om beskattning av viss privatinförsel [4321] 9 Beskattning av viss privatinförsel Lag (2014:1470) om beskattning av viss privatinförsel av cigaretter Inledande bestämmelser 1 [4321] En enskild person

R 5426/1999 1999-10-12. Till Statsrådet och chefen för Finansdepartementet

R 5426/1999 1999-10-12 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 17 juni 1999 beretts tillfälle att avge yttrande över av skattemyndigheten upprättad

R 5426/1999 1999-10-12 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 17 juni 1999 beretts tillfälle att avge yttrande över av skattemyndigheten upprättad

NÄTHANDEL. Ämnets syfte. Kurser i ämnet

NÄTHANDEL Näthandel omfattar försäljning av både varor och tjänster. Näthandeln är oberoende av tid och plats, alltid tillgänglig och därmed ett effektivt och resurssnålt sätt att sälja varor och tjänster.

NÄTHANDEL Näthandel omfattar försäljning av både varor och tjänster. Näthandeln är oberoende av tid och plats, alltid tillgänglig och därmed ett effektivt och resurssnålt sätt att sälja varor och tjänster.

Instruktioner för lägenhetsnumrering

Version 1.1 2014 03 03 1(11) Instruktioner för lägenhetsnumrering Om det i en byggnad finns fler än en bostadslägenhet med samma belägenhetsadress ska fastighetsägaren ge varje lägenhet ett lägenhetsnummer

Version 1.1 2014 03 03 1(11) Instruktioner för lägenhetsnumrering Om det i en byggnad finns fler än en bostadslägenhet med samma belägenhetsadress ska fastighetsägaren ge varje lägenhet ett lägenhetsnummer

ÅRSANMÄLAN Egendomsförvaltningsavgifter

SKATTEFÖRVALTNINGEN 1.1.2016 A137/200/2015 version 1.9 ÅRSANMÄLAN Egendomsförvaltningsavgifter POSTBESKRIVNING för år 2016 2 INNEHÅLL 1 ÄNDRINGAR FRÅN FJOLÅRET... 3 2 ALLMÄNT... 4 3 POST MED FAST POSTLÄNGD...

SKATTEFÖRVALTNINGEN 1.1.2016 A137/200/2015 version 1.9 ÅRSANMÄLAN Egendomsförvaltningsavgifter POSTBESKRIVNING för år 2016 2 INNEHÅLL 1 ÄNDRINGAR FRÅN FJOLÅRET... 3 2 ALLMÄNT... 4 3 POST MED FAST POSTLÄNGD...

Speciella villkor för 1 (5) för tidsbundet konto

för tidsbundet konto") Speciella villkor för 1 (5) Inlåningsränta Inlåningsräntan är fast under hela insättningsperioden. Beräkning och betalning av inlåningsränta Ränta beräknas från insättningsdagen till förfallodagen, exklusive

Speciella villkor för 1 (5) Inlåningsränta Inlåningsräntan är fast under hela insättningsperioden. Beräkning och betalning av inlåningsränta Ränta beräknas från insättningsdagen till förfallodagen, exklusive

Användar Handbok. Info4Migrants

T H E P R O J E C T N U M B E R : U K / 1 3 / L L P - L D V / T O I - 6 1 5 Användar Handbok Info4Migrants Projektet har finansierats med stöd från Europeiska kommissionen. Denna publikation [kommunikation]

T H E P R O J E C T N U M B E R : U K / 1 3 / L L P - L D V / T O I - 6 1 5 Användar Handbok Info4Migrants Projektet har finansierats med stöd från Europeiska kommissionen. Denna publikation [kommunikation]

"if"-satsen. Inledande programmering med C# (1DV402)

") "if"-satsen Upphovsrätt för detta verk Detta verk är framtaget i anslutning till kursen Inledande programmering med C# vid Linnéuniversitetet. Du får använda detta verk så här: Allt innehåll i verket if-satsen

"if"-satsen Upphovsrätt för detta verk Detta verk är framtaget i anslutning till kursen Inledande programmering med C# vid Linnéuniversitetet. Du får använda detta verk så här: Allt innehåll i verket if-satsen

Vunnit eller förlorat? det är frågan

SKATTENYTT 2005 699 Erik Klinton Vunnit eller förlorat? det är frågan I artikeln behandlas ett fall där Regeringsrätten prövade frågan om den skattskyldige förlorat i kammarrätten trots att de i domslutet

SKATTENYTT 2005 699 Erik Klinton Vunnit eller förlorat? det är frågan I artikeln behandlas ett fall där Regeringsrätten prövade frågan om den skattskyldige förlorat i kammarrätten trots att de i domslutet

Intygande skatterättslig hemvist - företag

Vänligen ta del av instruktionerna på sida 4 innan du fyller i denna blankett Information om Vänligen fyll i nedanstående fält med hänsyn till kontohavaren. kontohavare Företagets namn Organisationsnummer/Kundnummer

Vänligen ta del av instruktionerna på sida 4 innan du fyller i denna blankett Information om Vänligen fyll i nedanstående fält med hänsyn till kontohavaren. kontohavare Företagets namn Organisationsnummer/Kundnummer

EUROPEISKA KOMMISSIONEN. Statligt stöd nr SA.38421 (2014/NN) Sverige Sveriges energibeskattning vad gäller biodrivmedel till blandning förlängning

Sverige Sveriges energibeskattning vad gäller biodrivmedel till blandning förlängning") EUROPEISKA KOMMISSIONEN Bryssel den 24.6.2014 C(2014) 4350 final OFFENTLIG VERSION Detta dokument är ett internt kommissionsdokument som bara ställs till förfogande i informationssyfte. Ärende: Statligt

EUROPEISKA KOMMISSIONEN Bryssel den 24.6.2014 C(2014) 4350 final OFFENTLIG VERSION Detta dokument är ett internt kommissionsdokument som bara ställs till förfogande i informationssyfte. Ärende: Statligt

Administration generellt

Administration generellt Med Business Online Administration kan du bl.a. registrera, ändra och ta bort användare beställa ny Start-PIN beställa kodbox spärra användare lägga till och ändra användares åtkomst

Administration generellt Med Business Online Administration kan du bl.a. registrera, ändra och ta bort användare beställa ny Start-PIN beställa kodbox spärra användare lägga till och ändra användares åtkomst

EUROPAPARLAMENTET. Utskottet för framställningar MEDDELANDE TILL LEDAMÖTERNA

EUROPAPARLAMENTET 2004 Utskottet för framställningar 2009 26.9.2008 MEDDELANDE TILL LEDAMÖTERNA Angående: Framställning nr 0255/2003, ingiven av Gérard Keysers (fransk medborgare), om en påstådd dubbelbeskattning

EUROPAPARLAMENTET 2004 Utskottet för framställningar 2009 26.9.2008 MEDDELANDE TILL LEDAMÖTERNA Angående: Framställning nr 0255/2003, ingiven av Gérard Keysers (fransk medborgare), om en påstådd dubbelbeskattning

ALLMÄNNA VILLKOR FÖR MEDSPACE

ALLMÄNNA VILLKOR FÖR MEDSPACE Genom att beställa tjänster från MedSpace har Användaren accepterat dessa Allmänna Villkor. Dessa Allmänna Villkor finns tillgängliga på MedSpace webbsida och kan erhållas

ALLMÄNNA VILLKOR FÖR MEDSPACE Genom att beställa tjänster från MedSpace har Användaren accepterat dessa Allmänna Villkor. Dessa Allmänna Villkor finns tillgängliga på MedSpace webbsida och kan erhållas

EUROPEISKA KOMMISSIONEN

9.11.2010 C 302 A/1 V (Yttranden) ADMINISTRATIVA FÖRFARANDEN EUROPEISKA KOMMISSIONEN UTLYSNING AV LEDIG TJÄNST Direktör för Europeiska arbetsmiljöbyrån Bilbao (Spanien) (KOM/2010/10285) (2010/C 302 A/01)

9.11.2010 C 302 A/1 V (Yttranden) ADMINISTRATIVA FÖRFARANDEN EUROPEISKA KOMMISSIONEN UTLYSNING AV LEDIG TJÄNST Direktör för Europeiska arbetsmiljöbyrån Bilbao (Spanien) (KOM/2010/10285) (2010/C 302 A/01)

Incitamentsprogram 2016/2019

Incitamentsprogram 2016/2019 Bilaga 1 Skatteinformation Danmark Då konvertibeln köps till ett marknadsvärde sker ingen beskattning, vare sig vid köpet, utnyttjandet/konverteringen eller återbetalningen,

Incitamentsprogram 2016/2019 Bilaga 1 Skatteinformation Danmark Då konvertibeln köps till ett marknadsvärde sker ingen beskattning, vare sig vid köpet, utnyttjandet/konverteringen eller återbetalningen,

Policy avseende sekretess och personuppgiftsbehandling Installationskonfigurator

Policy avseende sekretess och personuppgiftsbehandling Installationskonfigurator Din integritet är viktig för oss Lexmark Sverige, en filial till Lexmark Nordic L.L.C. Vi inser behovet av lämpligt skydd

Policy avseende sekretess och personuppgiftsbehandling Installationskonfigurator Din integritet är viktig för oss Lexmark Sverige, en filial till Lexmark Nordic L.L.C. Vi inser behovet av lämpligt skydd

ANBUDSFÖRFRÅGAN träningsundervisningens skolskjutsar

ANBUDSFÖRFRÅGAN träningsundervisningens skolskjutsar 1. DIARIEUPPGIFTER Upphandlingsenhet: Södra Ålands Högstadiedistrikt (SÅHD) k.f (FO-nummer: 0205024-7), Skolvägen 5, AX-22 150 Jomala ( Beställaren

ANBUDSFÖRFRÅGAN träningsundervisningens skolskjutsar 1. DIARIEUPPGIFTER Upphandlingsenhet: Södra Ålands Högstadiedistrikt (SÅHD) k.f (FO-nummer: 0205024-7), Skolvägen 5, AX-22 150 Jomala ( Beställaren

inte om det framkommer att inkomsten beskattats i verksamhetslandet i strid med landets lagstiftning eller gällande skatteavtal.

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

Microsajt vaccinplus.se, endast speglande information i IGM godkända "snabbguiden"

Microsajt vaccinplus.se, endast speglande information i IGM godkända "snabbguiden" (IGM ärendenr: RV058-15. SPMSD valideringsnrse00533) klickar man här får man upp pdf på IGM godkända & spmsd validerade

Microsajt vaccinplus.se, endast speglande information i IGM godkända "snabbguiden" (IGM ärendenr: RV058-15. SPMSD valideringsnrse00533) klickar man här får man upp pdf på IGM godkända & spmsd validerade

Nummerserie Lediga Vilande Återlämnade 070 (1994/2007) 10 000 200 108 200

10 000 200 108 200") PROMEMORIA Datum Vår referens Sida 2015-12-15 Dnr: 15-11341 1(11) Nätsäkerhetsavdelningen Susanne Chennell 08 678 55 73 susanne.chennell@pts.se Mobilnummerstrategi 1.1 Bakgrund PTS fastställde den 25 november

PROMEMORIA Datum Vår referens Sida 2015-12-15 Dnr: 15-11341 1(11) Nätsäkerhetsavdelningen Susanne Chennell 08 678 55 73 susanne.chennell@pts.se Mobilnummerstrategi 1.1 Bakgrund PTS fastställde den 25 november

M.B. överklagade förvaltningsrättens dom hos kammarrätten och vidhöll där sitt yrkande.

HFD 2014 ref 78 Begränsad skattskyldighet har ansetts föreligga för kapitalvinst vid avyttring av en bostadsrätt trots att överlåtaren inte varit medlem i bostadsrättsföreningen. Lagrum: 2 kap. 8 andra

HFD 2014 ref 78 Begränsad skattskyldighet har ansetts föreligga för kapitalvinst vid avyttring av en bostadsrätt trots att överlåtaren inte varit medlem i bostadsrättsföreningen. Lagrum: 2 kap. 8 andra

Förslag till RÅDETS BESLUT. om bemyndigande för Danmark att införa en särskild åtgärd som avviker från artikel 75 i rådets direktiv 2006/112/EG

EUROPEISKA KOMMISSIONEN Bryssel den 25.4.2012 COM(2012) 185 final 2012/0093 (NLE) Förslag till RÅDETS BESLUT om bemyndigande för Danmark att införa en särskild åtgärd som avviker från artikel 75 i rådets

EUROPEISKA KOMMISSIONEN Bryssel den 25.4.2012 COM(2012) 185 final 2012/0093 (NLE) Förslag till RÅDETS BESLUT om bemyndigande för Danmark att införa en särskild åtgärd som avviker från artikel 75 i rådets

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

Allmänna villkor (mytaxi ramavtal om förmedlande av taxitjänster) för taxibolag Sverige/mytaxi Sweden AB/B2B/Procurement Framework Agreement

för taxibolag Sverige/mytaxi Sweden AB/B2B/Procurement Framework Agreement") Allmänna villkor (mytaxi ramavtal om förmedlande av taxitjänster) för taxibolag Sverige/mytaxi Sweden AB/B2B/Procurement Framework Agreement mytaxi Sweden AB, org. nr 559060-2933, Tulegatan 39, 113 53

Allmänna villkor (mytaxi ramavtal om förmedlande av taxitjänster) för taxibolag Sverige/mytaxi Sweden AB/B2B/Procurement Framework Agreement mytaxi Sweden AB, org. nr 559060-2933, Tulegatan 39, 113 53

OFFICIELLA REGLER. 4. Gå in på hemsidan www.laroche-posay.se/100familjer och klicka på länken "Delta".

OFFICIELLA REGLER 1. LIPIKAR FAMILJER-prorammet administreras av La Roche-Posay, en enhet inom L Oréal Sverige AB. Programmet är öppet för personer bosatta i Sverige och pågår från 01.10.2014 kl. 00:01

OFFICIELLA REGLER 1. LIPIKAR FAMILJER-prorammet administreras av La Roche-Posay, en enhet inom L Oréal Sverige AB. Programmet är öppet för personer bosatta i Sverige och pågår från 01.10.2014 kl. 00:01

Inconel 625 eldstadsväggar PVG 100.

Inconel 625 eldstadsväggar PVG 100. Info Version 1 URL http://com.mercell.com/permalink/31346705.aspx Externt anbuds-id 404245-2011 Anbudstyp Upphandling Dokument typ Meddelande om upphandling Anbudsprocess

Inconel 625 eldstadsväggar PVG 100. Info Version 1 URL http://com.mercell.com/permalink/31346705.aspx Externt anbuds-id 404245-2011 Anbudstyp Upphandling Dokument typ Meddelande om upphandling Anbudsprocess

TILLÄGG TILL ERBJUDANDEHANDLING

TILLÄGG TILL ERBJUDANDEHANDLING avseende ERBJUDANDE FRÅN NORDIC LEISURE AB (PUBL) TILL AKTIEÄGARNA I BETTING PROMOTION SWEDEN AB (PUBL) Tillägg till Erbjudandehandling avseende erbjudande till aktieägarna

TILLÄGG TILL ERBJUDANDEHANDLING avseende ERBJUDANDE FRÅN NORDIC LEISURE AB (PUBL) TILL AKTIEÄGARNA I BETTING PROMOTION SWEDEN AB (PUBL) Tillägg till Erbjudandehandling avseende erbjudande till aktieägarna

KONTAKTPUNKTEN FÖR TJÄNSTER STEG FÖR STEG! 1. Gå till www.eu-go.eu. 2. Välj det land du är intresserad av

KONTAKTPUNKTEN FÖR TJÄNSTER STEG FÖR STEG! Jobba som egen frisör i London så gör du för att hitta information, blanketter och myndigheter. 1. Gå till www.eu-go.eu Välj det språk du vill bli guidad till

KONTAKTPUNKTEN FÖR TJÄNSTER STEG FÖR STEG! Jobba som egen frisör i London så gör du för att hitta information, blanketter och myndigheter. 1. Gå till www.eu-go.eu Välj det språk du vill bli guidad till

KOMMISSIONENS DELEGERADE FÖRORDNING (EU)

") 28.5.2014 L 159/41 FÖRORDNINGAR KOMMISSIONENS DELEGERADE FÖRORDNING (EU) nr 574/2014 av den 21 februari 2014 om ändring av Europaparlamentets och rådets förordning (EU) nr 305/2011 vad gäller bilaga III

28.5.2014 L 159/41 FÖRORDNINGAR KOMMISSIONENS DELEGERADE FÖRORDNING (EU) nr 574/2014 av den 21 februari 2014 om ändring av Europaparlamentets och rådets förordning (EU) nr 305/2011 vad gäller bilaga III

Inköpsorder. Innehåll. 1. Registrera Order... 2. 2. Bokföra order... 3

Inköpsorder Innehåll 1. Registrera Order... 2 2. Bokföra order... 3 Viktigt för användaren att notera är att denna handhavandeinstruktion inte beskriver alla möjligheter som finns i systemet för det aktuella

Inköpsorder Innehåll 1. Registrera Order... 2 2. Bokföra order... 3 Viktigt för användaren att notera är att denna handhavandeinstruktion inte beskriver alla möjligheter som finns i systemet för det aktuella

SPECIFIKATION AV DIVIDENDINKOMSTER OCH ÖVRIGA POSTER AV VINSTUTDELNINGSNATUR (73)

") VEROHALLINTO 1.1.2017 1.1 SPECIFIKATION AV DIVIDENDINKOMSTER OCH ÖVRIGA POSTER AV VINSTUTDELNINGSNATUR (73) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING

VEROHALLINTO 1.1.2017 1.1 SPECIFIKATION AV DIVIDENDINKOMSTER OCH ÖVRIGA POSTER AV VINSTUTDELNINGSNATUR (73) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING

1 Inledning. Hemvistprincipen. Källstatsprincipen

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

ELEKTRONISKA INKOMSTSKATTE- DEKLARATIONENS ELEKTRONISKA BILAGOR

ELEKTRONISKA INKOMSTSKATTE- DEKLARATIONENS ELEKTRONISKA BILAGOR Namn på bifogade filer 2 (8) Innehållsförteckning 1 ALLMÄNT OM ANVISNINGEN... 3 2 ELEKTRONISKT INLÄMNANDE AV BILAGOR... 3 2.1 Inlämnande

ELEKTRONISKA INKOMSTSKATTE- DEKLARATIONENS ELEKTRONISKA BILAGOR Namn på bifogade filer 2 (8) Innehållsförteckning 1 ALLMÄNT OM ANVISNINGEN... 3 2 ELEKTRONISKT INLÄMNANDE AV BILAGOR... 3 2.1 Inlämnande

Fiber Lägenhet Mellan

1 (6) Dokumentet gäller fr o m 2011-07-01 Fiber Lägenhet Mellan 1 Allmänt...2 2 Produktvarianter...2 2.1 Operatörsnodanslutning...2 3 Tekniska specifikationer...2 3.1 Allmänt...2 3.2 Kundgränssnitt...2

1 (6) Dokumentet gäller fr o m 2011-07-01 Fiber Lägenhet Mellan 1 Allmänt...2 2 Produktvarianter...2 2.1 Operatörsnodanslutning...2 3 Tekniska specifikationer...2 3.1 Allmänt...2 3.2 Kundgränssnitt...2

4. Lagförslag i lagrådsremissen

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

Bilaga 1. Allmänna villkor för IA-företagens informationssystem om arbetsmiljö. 1. Bakgrund

v1.5 maj 2015 Bilaga 1 Allmänna villkor för IA-företagens informationssystem om arbetsmiljö 1. Bakgrund Dessa allmänna villkor reglerar förhållandet mellan AFA Trygghetsförsäkringsaktiebolag org. nr. 516401-8615

v1.5 maj 2015 Bilaga 1 Allmänna villkor för IA-företagens informationssystem om arbetsmiljö 1. Bakgrund Dessa allmänna villkor reglerar förhållandet mellan AFA Trygghetsförsäkringsaktiebolag org. nr. 516401-8615

Regeringens proposition 2013/14:147

Regeringens proposition 2013/14:147 Skattskyldighet till avkastningsskatt och ändrad deklarationstidpunkt för avkastningsskatt för vissa skattskyldiga Prop. 2013/14:147 Regeringen överlämnar denna proposition

Regeringens proposition 2013/14:147 Skattskyldighet till avkastningsskatt och ändrad deklarationstidpunkt för avkastningsskatt för vissa skattskyldiga Prop. 2013/14:147 Regeringen överlämnar denna proposition

Avslutad: Tyresö Bostäder - Golvarbeten.

Avslutad: Tyresö Bostäder - Golvarbeten. Info Version 3 URL http://com.mercell.com/permalink/36722787.aspx Externt anbuds-id 106793-2013 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess

Avslutad: Tyresö Bostäder - Golvarbeten. Info Version 3 URL http://com.mercell.com/permalink/36722787.aspx Externt anbuds-id 106793-2013 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess

Förslag på hur Sverige ska arbeta med de mänskliga rättigheterna

Förslag på hur Sverige ska arbeta med de mänskliga rättigheterna Slutbetänkande från Delegationen för mänskliga rättigheter till regeringen Delegationen för mänskliga rättigheter har arbetat med mänskliga

Förslag på hur Sverige ska arbeta med de mänskliga rättigheterna Slutbetänkande från Delegationen för mänskliga rättigheter till regeringen Delegationen för mänskliga rättigheter har arbetat med mänskliga

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14 Målnummer: 1651-07 Avdelning: 1 Avgörandedatum: 2009-03-11 Rubrik: Fråga om ett svenskt företag med stöd av gemenskapsrätten får dra av koncernbidrag till

R e g e r i n g s r ä t t e n RÅ 2009 ref. 14 Målnummer: 1651-07 Avdelning: 1 Avgörandedatum: 2009-03-11 Rubrik: Fråga om ett svenskt företag med stöd av gemenskapsrätten får dra av koncernbidrag till

Tillägg till prospekt avseende. Erbjudande om att förvärva aktier i Cognosec AB (publ)

") Tillägg till prospekt avseende Erbjudande om att förvärva aktier i Cognosec AB (publ) Tillägg till prospekt Detta dokument ( Tilla ggsprospektet ) har upprättats av Cognosec AB (publ) org. nr 556135-4811

Tillägg till prospekt avseende Erbjudande om att förvärva aktier i Cognosec AB (publ) Tillägg till prospekt Detta dokument ( Tilla ggsprospektet ) har upprättats av Cognosec AB (publ) org. nr 556135-4811

1994 rd - RP 156. Regeringens proposition till Riksdagen med förslag till lag om ändring av 9 lagen om gottgörelse för bolagsskatt

1994 rd - RP 156 Regeringens proposition till Riksdagen med förslag till lag om ändring av 9 lagen om gottgörelse för bolagsskatt PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås att stadgandena

1994 rd - RP 156 Regeringens proposition till Riksdagen med förslag till lag om ändring av 9 lagen om gottgörelse för bolagsskatt PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås att stadgandena

Frågor och svar: Fastighetssystem.

Frågor och svar: Fastighetssystem. Info Version 14 URL http://com.mercell.com/permalink/45584064.aspx Externt anbuds-id 213816-2014 Anbudstyp Upphandling Dokument typ Meddelande om upphandling Anbudsprocess

Frågor och svar: Fastighetssystem. Info Version 14 URL http://com.mercell.com/permalink/45584064.aspx Externt anbuds-id 213816-2014 Anbudstyp Upphandling Dokument typ Meddelande om upphandling Anbudsprocess

Ett effektivt sätt att lösa

Ett effektivt sätt att lösa dina problem i Europa ec.europa.eu/solvit TA REDA PÅ DINA RÄTTIGHETER! Du kan bo, arbeta eller studera i vilket EU-land du vill. Det är en grundläggande EU-rättighet. Företag

Ett effektivt sätt att lösa dina problem i Europa ec.europa.eu/solvit TA REDA PÅ DINA RÄTTIGHETER! Du kan bo, arbeta eller studera i vilket EU-land du vill. Det är en grundläggande EU-rättighet. Företag

Schablonbeskattat investeringssparkonto och ändrad beskattning av kapitalförsäkring

Lagrådsremiss Schablonbeskattat investeringssparkonto och ändrad beskattning av kapitalförsäkring Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 12 maj 2011 Anders Borg Pia Gustafsson

Lagrådsremiss Schablonbeskattat investeringssparkonto och ändrad beskattning av kapitalförsäkring Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 12 maj 2011 Anders Borg Pia Gustafsson

Förordning (2011:443) om Europeiska unionens punktskatteområde

om Europeiska unionens punktskatteområde") Skatter m.m./skatter m.m. 1 Förordning (2011:443) om Europeiska unionens punktskatteområde 1 [2101] Vid tillämpningen av lagen (1994:1563) om tobaksskatt ([3501] o.f.), lagen (1994:1564) om alkoholskatt

Skatter m.m./skatter m.m. 1 Förordning (2011:443) om Europeiska unionens punktskatteområde 1 [2101] Vid tillämpningen av lagen (1994:1563) om tobaksskatt ([3501] o.f.), lagen (1994:1564) om alkoholskatt

Tillägg 2 till prospekt avseende inbjudan till teckning av aktier i Nordic Mines AB (publ) 1 september 2014

1 september 2014") Tillägg 2 till prospekt avseende inbjudan till teckning av aktier i Nordic Mines AB (publ) 1 september 214 TILLÄGG 2 TILL PROSPEKT Detta dokument ( Tilläggsprospektet ) har upprättats av Nordic Mines i

Tillägg 2 till prospekt avseende inbjudan till teckning av aktier i Nordic Mines AB (publ) 1 september 214 TILLÄGG 2 TILL PROSPEKT Detta dokument ( Tilläggsprospektet ) har upprättats av Nordic Mines i

DIREKTÖVERFÖRING AV FÖRSKOTTSINNEHÅLLNINGSUPPGIFTER SOM GÄLLER BEGRÄNSAT SKATTSKYLDIGA PENSIONSTAGARE

SKATTEFÖRVALTNINGEN 4.9.2015 Enheten för styrning och utveckling av personbeskattningen A99/200/2015 version 1.0 DIREKTÖVERFÖRING AV FÖRSKOTTSINNEHÅLLNINGSUPPGIFTER SOM GÄLLER BEGRÄNSAT SKATTSKYLDIGA PENSIONSTAGARE

SKATTEFÖRVALTNINGEN 4.9.2015 Enheten för styrning och utveckling av personbeskattningen A99/200/2015 version 1.0 DIREKTÖVERFÖRING AV FÖRSKOTTSINNEHÅLLNINGSUPPGIFTER SOM GÄLLER BEGRÄNSAT SKATTSKYLDIGA PENSIONSTAGARE

Handbok Företagsinteckning

Handbok Företagsinteckning Denna handbok beskriver hur du arbetar i Bolagsverkets e-tjänst Företagsinteckning. Datum: 2009-10-21 Version: 1.2 Upprättad av: Conny Berglund Ändringar Version Datum Ändrade

Handbok Företagsinteckning Denna handbok beskriver hur du arbetar i Bolagsverkets e-tjänst Företagsinteckning. Datum: 2009-10-21 Version: 1.2 Upprättad av: Conny Berglund Ändringar Version Datum Ändrade

Betala med autogiro eller e-faktura

Betala med autogiro eller e-faktura Enklare sätt att betala hyran Hyran är en av de viktigaste räkningarna du betalar varje månad. För att göra det så enkelt som möjligt för dig finns det flera olika betalningssätt

Betala med autogiro eller e-faktura Enklare sätt att betala hyran Hyran är en av de viktigaste räkningarna du betalar varje månad. För att göra det så enkelt som möjligt för dig finns det flera olika betalningssätt

Tryckrör av segjärn (11/147).

.") Tryckrör av segjärn (11/147). Info Version 4 URL http://com.mercell.com/permalink/30875098.aspx Externt anbuds-id 30434-2012 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess Öppet

Tryckrör av segjärn (11/147). Info Version 4 URL http://com.mercell.com/permalink/30875098.aspx Externt anbuds-id 30434-2012 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess Öppet

Villkor och krav för. MedTech info-tjänsterna som tillhandahålls av. INTERTEK Semko AB

Villkor och krav för MedTech info-tjänsterna som tillhandahålls av INTERTEK Semko AB 17 september 2009 1 Artikel I. DEFINITIONER 1.1 Inom ramen för detta Avtal ska följande ord och uttryck ha den betydelse

Villkor och krav för MedTech info-tjänsterna som tillhandahålls av INTERTEK Semko AB 17 september 2009 1 Artikel I. DEFINITIONER 1.1 Inom ramen för detta Avtal ska följande ord och uttryck ha den betydelse

TOP Ebostäder KIRUNA BOSTÄDER

HYRBILAR FÖR KORTTIDSHYRA TOP Ebostäder TEKNISKA VERKEN I KIRUNA AB Jokkmokks Värmeverk AB APPLANDS Korroonaltbrbuncl KIRUNA BOSTÄDER JOK

HYRBILAR FÖR KORTTIDSHYRA TOP Ebostäder TEKNISKA VERKEN I KIRUNA AB Jokkmokks Värmeverk AB APPLANDS Korroonaltbrbuncl KIRUNA BOSTÄDER JOK

Våra nuvarande leveranskostnader är följande och kan ändras när som helst: Vanlig posttjänst kommer att användas för att leverera din beställning.

Regler och villkor DISOLUT / Laktase.se 1. Inledning Ägaren av denna webbplats är DISOLUT vars juridiska adress är Kolkrijst 55, 3828 EK, Hoogland, Nederländerna ("DISOLUT / 'vi' / 'oss' / 'vår'). Registreringsnummer

Regler och villkor DISOLUT / Laktase.se 1. Inledning Ägaren av denna webbplats är DISOLUT vars juridiska adress är Kolkrijst 55, 3828 EK, Hoogland, Nederländerna ("DISOLUT / 'vi' / 'oss' / 'vår'). Registreringsnummer

Regeringens proposition 1993/94:151

Regeringens proposition 1993/94:151 Rättssäkerhet vid beskattningen Prop. 1993/94:151 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 24 februari 1994 Carl Bildt Bo Lundgren (Finansdepartementet)

Regeringens proposition 1993/94:151 Rättssäkerhet vid beskattningen Prop. 1993/94:151 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 24 februari 1994 Carl Bildt Bo Lundgren (Finansdepartementet)

FORMALIA EXAMENSARBETE

FORMALIA EXAMENSARBETE - FÖR UTBILDNINGAR VID NORRLANDS YRKESHÖGSKOLA Skolgatan 52 903 27 Umeå Tel: 090-77 86 00 www.nyhs.se INNEHÅLLSFÖRTECKNING 1. KÄLLHÄNVISNING/FOTNOTER... 3 2. KÄLLFÖRTECKNING... 3

FORMALIA EXAMENSARBETE - FÖR UTBILDNINGAR VID NORRLANDS YRKESHÖGSKOLA Skolgatan 52 903 27 Umeå Tel: 090-77 86 00 www.nyhs.se INNEHÅLLSFÖRTECKNING 1. KÄLLHÄNVISNING/FOTNOTER... 3 2. KÄLLFÖRTECKNING... 3

SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2015:918 Utkom från trycket den 18 december 2015 utfärdad den 10 december 2015. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2015:918 Utkom från trycket den 18 december 2015 utfärdad den 10 december 2015. Enligt riksdagens beslut 1 föreskrivs

***II FÖRSLAG TILL ANDRABEHANDLINGS- REKOMMENDATION

EUROPAPARLAMENTET 1999 2004 Utskottet för regionalpolitik, transport och turism PRELIMINÄR VERSION 2002/0234(COD) 4 februari 2004 ***II FÖRSLAG TILL ANDRABEHANDLINGS- REKOMMENDATION om rådets gemensamma

EUROPAPARLAMENTET 1999 2004 Utskottet för regionalpolitik, transport och turism PRELIMINÄR VERSION 2002/0234(COD) 4 februari 2004 ***II FÖRSLAG TILL ANDRABEHANDLINGS- REKOMMENDATION om rådets gemensamma

SKATTER I SIFFROR 2009

SKATTER I SIFFROR 2009 Skatteförvaltningen Skatteförvaltningen är en del av finansministeriets förvaltningsområde. Den samlar in ungefär två tredjedelar av alla skatter och avgifter av skattenatur i Finland.

SKATTER I SIFFROR 2009 Skatteförvaltningen Skatteförvaltningen är en del av finansministeriets förvaltningsområde. Den samlar in ungefär två tredjedelar av alla skatter och avgifter av skattenatur i Finland.

Användarmanual för kontaktpunkten på verksamt.se

ANVÄNDARMANUAL Användarmanual för kontaktpunkten på verksamt.se Enklare för företag inom EU/EES EU:s tjänstedirektiv ska göra det enklare för företag att etablera sig eller tillfälligt sälja tjänster inom

ANVÄNDARMANUAL Användarmanual för kontaktpunkten på verksamt.se Enklare för företag inom EU/EES EU:s tjänstedirektiv ska göra det enklare för företag att etablera sig eller tillfälligt sälja tjänster inom

DOMSTOLENS DOM (stora avdelningen) den 7 september 2004*

den 7 september 2004*") DOM AV DEN 7.9.2004 - MÅL C-319/02 DOMSTOLENS DOM (stora avdelningen) den 7 september 2004* I mål C-319/02, angående en begäran om förhandsavgörande enligt artikel 234 EG, som framställts av Korkein hallinto-oikeus

DOM AV DEN 7.9.2004 - MÅL C-319/02 DOMSTOLENS DOM (stora avdelningen) den 7 september 2004* I mål C-319/02, angående en begäran om förhandsavgörande enligt artikel 234 EG, som framställts av Korkein hallinto-oikeus

Marknadsföring, genomförande och dokumentation av kompetensutvecklingsåtgärder inom Landsbygdsprogrammet,

1 Bilaga 1 2015-10-22 1(6) Varje genomförd aktivitet ska redovisas snarast, dock senast 3 månader efter genomförandet om Länsstyrelsen inte skriftligen och i förväg, medgivit uppskov med redovisningen.

1 Bilaga 1 2015-10-22 1(6) Varje genomförd aktivitet ska redovisas snarast, dock senast 3 månader efter genomförandet om Länsstyrelsen inte skriftligen och i förväg, medgivit uppskov med redovisningen.

Marknadsföring, genomförande samt dokumentation av kompetensutveckling inom Landsbygdsprogrammet,

2012-01-26 1(7) Varje genomförd aktivitet ska redovisas snarast, dock senast 3 månader efter genomförandet om Länsstyrelsen inte skriftligen och i förväg, medgivit uppskov med redovisningen. Vid enskild

2012-01-26 1(7) Varje genomförd aktivitet ska redovisas snarast, dock senast 3 månader efter genomförandet om Länsstyrelsen inte skriftligen och i förväg, medgivit uppskov med redovisningen. Vid enskild

Service kyl- och ventilationsanläggningar.

Service kyl- och ventilationsanläggningar. Info Version 2 URL http://com.mercell.com/permalink/43013546.aspx Externt anbuds-id 151784-2014 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess

Service kyl- och ventilationsanläggningar. Info Version 2 URL http://com.mercell.com/permalink/43013546.aspx Externt anbuds-id 151784-2014 Anbudstyp Tilldelning Dokument typ Avslutade upphandlingar Anbudsprocess

11 Dödsboanmälan. 11.1 Allmänt. 11.1.1 Inledning

125 11 Dödsboanmälan 11.1 Allmänt 11.1.1 Inledning Om den avlidnes tillgångar är begränsade kan man under vissa förutsättningar låta en bouppteckning ersättas av en dödsanmälan (20 kap. 1 2 st. och 8 a

125 11 Dödsboanmälan 11.1 Allmänt 11.1.1 Inledning Om den avlidnes tillgångar är begränsade kan man under vissa förutsättningar låta en bouppteckning ersättas av en dödsanmälan (20 kap. 1 2 st. och 8 a

Användarmeddelande (november 2014) Ny programversion. Version 14.3a

Ny programversion. Version 14.3a") Användarmeddelande (november 2014) Ny programversion FLEX Reseräkning Bäste kund! Version 14.3a På följande sidor kan du läsa om de nyheter som har tillkommit i FLEX Reseräkning i version 14.3a. Bland

Användarmeddelande (november 2014) Ny programversion FLEX Reseräkning Bäste kund! Version 14.3a På följande sidor kan du läsa om de nyheter som har tillkommit i FLEX Reseräkning i version 14.3a. Bland

En snabbguide till registrering av organisationens PIC-nummer

En snabbguide till registrering av organisationens PIC-nummer I denna snabbguide använder vi oss av skärmbilder från en registrering av en testorganisation med namn Svensk mobilitet skola med en fiktiv

En snabbguide till registrering av organisationens PIC-nummer I denna snabbguide använder vi oss av skärmbilder från en registrering av en testorganisation med namn Svensk mobilitet skola med en fiktiv

Klarspråksresan. Från handledningar till Rättslig vägledning

Klarspråksresan Från handledningar till Rättslig vägledning 17 oktober 2014 Maria Hultberg och Per Ulfsson Falkner, språkkonsulter Katarina Loholt Strååt, rättslig specialist, Skatteverkets rättsavdelning

Klarspråksresan Från handledningar till Rättslig vägledning 17 oktober 2014 Maria Hultberg och Per Ulfsson Falkner, språkkonsulter Katarina Loholt Strååt, rättslig specialist, Skatteverkets rättsavdelning

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014 // BESKATTNINGEN I FINLAND Besluten om beskattningen i Finland fattas av riksdagen, Europeiska unionen och kommunerna. Beskattningen regleras genom skattelagar

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014 // BESKATTNINGEN I FINLAND Besluten om beskattningen i Finland fattas av riksdagen, Europeiska unionen och kommunerna. Beskattningen regleras genom skattelagar

Grafisk visualisering av en spårbarhetslösning

Datavetenskap Opponenter Johan Kärnell och Linnea Hjalmarsson Respondenter Agni Rizk och Tobias Eriksson Grafisk visualisering av en spårbarhetslösning Oppositionsrapport, C-nivå Report 2011:06 1. Generell

Datavetenskap Opponenter Johan Kärnell och Linnea Hjalmarsson Respondenter Agni Rizk och Tobias Eriksson Grafisk visualisering av en spårbarhetslösning Oppositionsrapport, C-nivå Report 2011:06 1. Generell

Med stöd av 21 förordningen (2002:687) om läkemedelsförmåner m.m. föreskrivs följande.

om läkemedelsförmåner m.m. föreskrivs följande.") Konsoliderad föreskrift TLVFS 2008:2 1 Konsoliderad föreskrift TLVFS 2008:2 Tandvårds- och läkemedelsförmånsverkets föreskrifter och allmänna råd (TLVFS 2008:2) om ansökan och beslut om läkemedel och varor

Konsoliderad föreskrift TLVFS 2008:2 1 Konsoliderad föreskrift TLVFS 2008:2 Tandvårds- och läkemedelsförmånsverkets föreskrifter och allmänna råd (TLVFS 2008:2) om ansökan och beslut om läkemedel och varor

Ansökan Du ansöker om plats på www.vallentuna.se/skolval. Via webbplatsen får du också erbjudande om plats.

2015-10-14 SID 1/5 KÖREGLER FÖR FÖRSKOLA OCH FAMILJEDAGHEM Ansökan Du ansöker om plats på www.vallentuna.se/skolval. Via webbplatsen får du också erbjudande om plats. För att logga in på webbplatsen behöver

2015-10-14 SID 1/5 KÖREGLER FÖR FÖRSKOLA OCH FAMILJEDAGHEM Ansökan Du ansöker om plats på www.vallentuna.se/skolval. Via webbplatsen får du också erbjudande om plats. För att logga in på webbplatsen behöver

Yttrande över betänkandet Beskattning av incitamentsprogram (SOU 2016:23)

") Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

KLARSPRÅK PÅ WEBBEN riktlinjer för webbskribenter

*Skatteverket 1(10) KLARSPRÅK PÅ WEBBEN riktlinjer för webbskribenter Våra webbtexter, liksom alla texter vi producerar för externt bruk på Skatteverket, ska vara skrivna på ett sätt som gör att läsaren

*Skatteverket 1(10) KLARSPRÅK PÅ WEBBEN riktlinjer för webbskribenter Våra webbtexter, liksom alla texter vi producerar för externt bruk på Skatteverket, ska vara skrivna på ett sätt som gör att läsaren

Överlåtelse av kontrakt

INFORMATION FRÅN VITEC VITEC Överlåtelse av kontrakt Lathund, Vitec Hyra VITEC Affärsområde Fastighet www.vitec.se infofastighet@vitec.se Växel 090-15 49 00 GÖTEBORG: REDEG 1 C, 426 77 V. FRÖLUNDA KALMAR:

INFORMATION FRÅN VITEC VITEC Överlåtelse av kontrakt Lathund, Vitec Hyra VITEC Affärsområde Fastighet www.vitec.se infofastighet@vitec.se Växel 090-15 49 00 GÖTEBORG: REDEG 1 C, 426 77 V. FRÖLUNDA KALMAR:

Studie om stöldsätt. Personbilar med årsmodell 2009 eller nyare som efterlysts under tidsperioden år 2013-2014.

Studie om stöldsätt Personbilar med årsmodell 2009 eller nyare som efterlysts under tidsperioden år 2013-2014. Larmtjänst AB Box 24158 104 51 Stockholm Karlavägen 108 Tel 08-522 784 00 Fax 08-660 03 35

Studie om stöldsätt Personbilar med årsmodell 2009 eller nyare som efterlysts under tidsperioden år 2013-2014. Larmtjänst AB Box 24158 104 51 Stockholm Karlavägen 108 Tel 08-522 784 00 Fax 08-660 03 35

Information om harmoniserade standarder som rör de radiosändare som är undantagna från tillståndsplikt

Information om harmoniserade standarder som rör de radiosändare som är undantagna från tillståndsplikt PTS utfärdar föreskrifter om undantag från tillståndsplikt för användning av vissa radiosändare 1.

Information om harmoniserade standarder som rör de radiosändare som är undantagna från tillståndsplikt PTS utfärdar föreskrifter om undantag från tillståndsplikt för användning av vissa radiosändare 1.

BILAGA. till. förslag till rådets beslut

EUROPEISKA KOMMISSIONEN Bryssel den 5.3.2015 COM(2015) 101 final ANNEX 1 BILAGA till förslag till rådets beslut om ingående av avtalet mellan Europeiska unionen och Republiken Vanuatu om undantag från

EUROPEISKA KOMMISSIONEN Bryssel den 5.3.2015 COM(2015) 101 final ANNEX 1 BILAGA till förslag till rådets beslut om ingående av avtalet mellan Europeiska unionen och Republiken Vanuatu om undantag från

Svensk författningssamling

Svensk författningssamling Lag om ändring i taxeringslagen (1990:324); SFS 2003:655 Utkom från trycket den 18 november 2003 utfärdad den 6 november 2003. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i taxeringslagen (1990:324); SFS 2003:655 Utkom från trycket den 18 november 2003 utfärdad den 6 november 2003. Enligt riksdagens beslut 1 föreskrivs i fråga om

(Icke-lagstiftningsakter) FÖRORDNINGAR

FÖRORDNINGAR") 14.9.2012 Europeiska unionens officiella tidning L 249/3 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) nr 815/2012 av den 13 september 2012 om tillämpningsföreskrifter

14.9.2012 Europeiska unionens officiella tidning L 249/3 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) nr 815/2012 av den 13 september 2012 om tillämpningsföreskrifter

Inkomstförfrågan sid 1 av 5 Hemtjänst, trygghetslarm och särskilt boende

Inkomstförfrågan sid 1 av 5 Hemtjänst, trygghetslarm och särskilt boende Skickas till: Vård- och omsorgsförvaltningen 597 25 ÅTVIDABERG 1. Personuppgifter Namn, sökande Personnummer Telefon E-post Civilstånd

Inkomstförfrågan sid 1 av 5 Hemtjänst, trygghetslarm och särskilt boende Skickas till: Vård- och omsorgsförvaltningen 597 25 ÅTVIDABERG 1. Personuppgifter Namn, sökande Personnummer Telefon E-post Civilstånd

EUROPEISKA GEMENSKAPERNAS KOMMISSION KOMMISSIONENS ARBETSDOKUMENT. Åtföljande dokument till

SV SV SV EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 24.9.2008 SEK(2008) 2487 KOMMISSIONENS ARBETSDOKUMENT Åtföljande dokument till Förslag till Europaparlamentets och rådets direktiv om förenkling

SV SV SV EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 24.9.2008 SEK(2008) 2487 KOMMISSIONENS ARBETSDOKUMENT Åtföljande dokument till Förslag till Europaparlamentets och rådets direktiv om förenkling

Ändringar i överlåtelsebeskattningen

Ändringar i överlåtelsebeskattningen 1.11.2019 Ändringarna i korthet Att deklarera och betala överlåtelseskatt ändras 1.11.2019 Överlåtelseskattens procent och beräkningen av skatten ändras inte Deklarationskanalerna

Ändringar i överlåtelsebeskattningen 1.11.2019 Ändringarna i korthet Att deklarera och betala överlåtelseskatt ändras 1.11.2019 Överlåtelseskattens procent och beräkningen av skatten ändras inte Deklarationskanalerna

Information till sökande av stöd till elektroniskt publicerade och distribuerade tidskrifter, så kallade nättidskrifter

Information till sökande av stöd till elektroniskt publicerade och distribuerade tidskrifter, så kallade nättidskrifter Denna information syftar till att ge den sökande en allmän orientering av bidraget.

Information till sökande av stöd till elektroniskt publicerade och distribuerade tidskrifter, så kallade nättidskrifter Denna information syftar till att ge den sökande en allmän orientering av bidraget.

R a p p o r t H S B o c h d u b b e l b e s k a t t n i n g e n en undersökning om beskattningen av HSBs bostadsrättsföreningar år 2004

Rapport HSB och dubbelbeskattningen en undersökning om beskattningen av HSBs bostadsrättsföreningar år 2004 INNEHÅLL Sammanfattning 3 Syfte 4 Bakgrund 4 Så har insamling och bearbetning gått till 6 Undersökning

Rapport HSB och dubbelbeskattningen en undersökning om beskattningen av HSBs bostadsrättsföreningar år 2004 INNEHÅLL Sammanfattning 3 Syfte 4 Bakgrund 4 Så har insamling och bearbetning gått till 6 Undersökning