Revision av stiftelser Wimar Sundeen, kommunal revisor Vilhelm Rundquist, revisionsdirektör, Västra Götalandsregionen

|

|

|

- Klara Danielsson

- för 4 år sedan

- Visningar:

Transkript

1 Revision av stiftelser Wimar Sundeen, kommunal revisor Vilhelm Rundquist, revisionsdirektör, Västra Götalandsregionen Utbildningsdag stiftelser 26 november 2019

2 Revision av stiftelser Det är trots allt inte revisionen som är det svåra, det är driften och förvaltningen av en stiftelse Vilhelm Rundquist

3 I huvudsak två typer av stiftelser och revision Revision av donationsstiftelser Förvaltarens ansvar - donationsstiftelser Verksamhetsstiftelser Styrelsens ansvar - verksamhetsstiftelser Revision av verksamhetsstiftelser Revisionsprocessen - verksamhetsstiftelser Revisionsberättelse Offentlighet och sekretess revisionsuppdraget Utse kommunala revisorer verksamhetstiftelser Utse auktoriserad/godkänd revisorer stiftelse Ersättning revisorer Revisorers oberoende Revisorers kompetens Revisionsrisker Ansvarsgrunder

4 I huvudsak två typer av stiftelser och revision Anknutna/förvaltade stiftelser - donationsstiftelser -Verkar i regel inte utifrån ett kommunalt ändamål stycken stiftelser förvaltas av regionstyrelsen, Västra Götalandsregionen. - Lagkrav på revision av auktoriserad/godkänd revisor. Stiftelser med egen förvaltning/styrelse - verksamhetsstiftelser - Typ Västkuststiftelsen, Stiftelsen Stenebyskolan - Verkar utifrån ett kommunalt ändamål stycken stiftelser där VGR utser ledamot/revisor - Lagkrav på revision av auktoriserad/godkänd revisor, - Lagkrav på revision av förtroendevald revisor.

5 Revision av donationsstiftelser - Stiftelselag (4 kap) anger krav på revision av auktoriserad/ godkänd revisor - En förvaltad stiftelse driver generellt inte kommunal verksamhet utan förvaltar medel enligt en donators vilja, det kan typiskt handla om att ge ekonomiskt stöd för ett särskilt ändamål. - Revisionsuppdraget är att utifrån stiftelselag (4 kap) och stiftelseförordnandet granska stiftelsens bokföring/räkenskaper, årsredovisning/årsbokslut (motsvarande), stiftelsen förvaltningen, bl.a. om stiftelsens medel har använts enligt donatorns vilja.

6 Revision av donationsstiftelser - Auktoriserad/godkänd revisor granskar enligt ISA (International Standards on Auditing). - Uppdraget upphandlat och ligger på PwC. Ett revisionsprogram finns fastställt för åren Revisionsobjektet i stiftelsen är förvaltaren. - Revisorerna upprättar årligen revisionsberättelse.

7 Förvaltarens ansvar - donationsstiftelser Förvaltaren har ansvar att se till att stiftelseförordningen följs. Med andra ord att stiftelsens syfte uppnås. Utöver detta skall förvaltaren följa stiftelselagen samt övriga lagar som reglerar eventuell verksamhet som stiftelsen bedriver. Förvaltarens ansvar är även att följa bokföringslagen om när en stiftelse är bokföringsskyldig och om den skall avsluta den löpande bokföringen med årsredovisning eller bokslut.

8 Verksamhetsstiftelser

9 Verksamhetsstiftelser - Verksamhetsstiftelser är stiftad av Västra Götalandsregionen och en/flera kommuner och/eller bildad tillsammans med andra stiftare. - En kommunal verksamhetsstiftelse verkar utifrån ett kommunalt ändamål som fullmäktige och ev övriga stiftare fastställer. Ändamålet och de kommunala befogenheterna anges i stiftelseförordnandet. - Se Kommunallag 10 kap 1, 6 är portalparagrafer att ta fäste vid.

10 Verksamhetsstiftelser - Kommunal stiftare, kommunalt ändamål regleras i - Kommunallag 10 kap 1 Kommuner och regioner har med stöd av kommunallagen rätt att lämna över skötseln av en kommunal angelägenhet till en juridisk person. - Kommunallag 10 kap 6 anger att det som anges i KL 3 1-4, 6 och 4 gäller också när kommunen(er flera stiftare tillsammans) bildar en stiftelse för en kommunal angelägenhet.

11 Styrelsens ansvar - verksamhetsstiftelser Styrelsen eller förvaltaren har ansvar att se till att stiftelseförordningen följs. Med andra ord att stiftelsens syfte uppnås. Utöver detta skall styrelsen eller förvaltaren följa stiftelselagen samt övriga lagar som reglerar eventuell verksamhet som stiftelsen bedriver. Styrelsen eller förvaltarens ansvar är även att följa bokföringslagen om när en stiftelse är bokföringsskyldig och om den skall avsluta den löpande bokföringen med årsredovisning eller bokslut.

12 Revision av verksamhetsstiftelser - Verksamhetsstiftelser har revision av auktoriserad/ godkänd revisor samt kommunal revisor. - Stiftelselag (4 kap) anger krav på revision. - Kommunallagen 10 kap anger krav revision i verksamhetsstiftelser via förtroendevald revisor (kallas kommunal revisor). - God Revisionssed i kommunal verksamhet kompletterar kommunallagens krav med rekommendation på när kommunal revisor ska utses.

13 Revision av verksamhetsstiftelser - Revisionsuppdraget för både auktoriserad/godkänd revisor och kommunal revisor är att utifrån stiftelselag och stiftelseförordnandet granska stiftelsens bokföring/räkenskaper, årsredovisning/årsbokslut (motsvarande), stiftelsens (och i förekommande fall verkställande direktörs) förvaltning.

14 Revision av verksamhetsstiftelser - Alltså den av fullmäktige utsedda kommunal revisor har samma grunduppdrag som utsedd auktoriserad/godkänd revisor. - Grunduppdraget genomförs därför sammanhållet av kommunal revisor och auktoriserad/godkänd revisor. - MEN den kommunala revisors uppdrag är bredare och innefattar även att granska att stiftarens avsikter efterlevs.

15 Revision av verksamhetsstiftelser - Kommunal revisor ska även ge den kommunala stiftaren en demokratiskt förankrad insyn och kontroll genom att granska om stiftelsen genomför stiftarens avsikter, vilka framgår i stiftelseförordningen - Det innebär i princip att anlägga samma ändamålsperspektiv som lekmannarevisorn gör i sin granskning av ett aktiebolag.

16 Revision av verksamhetsstiftelser - Auktoriserad/godkänd revisor granskar enligt ISA (International Standards on Auditing). - Uppdraget upphandlat och ligger på PwC. Ett revisionsprogram finns fastställt för åren Revisionsobjektet i stiftelser är styrelse (och i förekommande fall verkställande direktörs) förvaltning. - Revisorerna upprättar årligen revisionsberättelser.

17 Revision av verksamhetsstiftelser - Kommunal revisor granskar enligt God Sed i kommunal verksamhet. - Revisionsobjektet i stiftelsen är styrelse (och i förekommande fall verkställande direktörs) förvaltning. - Revisorerna upprättar årligen revisionsberättelser.

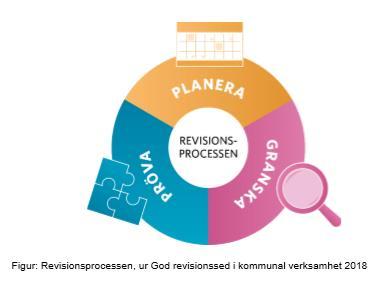

18 Revisionsprocessen - verksamhetsstiftelser

19 Revisionsberättelse 11 Revisorerna skall avge en revisionsberättelse för varje räkenskapsår. För stiftelser som är skyldiga att upprätta årsredovisning skall revisionsberättelsen innehålla ett uttalande om huruvida årsredovisningen har gjorts upp enligt årsredovisningslagen. I revisionsberättelsen skall det också anmärkas om revisorerna vid sin granskning har funnit att:

20 Revisionsberättelse 1. Stiftelsens tillgångar har använts i strid med stiftelsens ändamål eller att dess förmögenhet är placerad i strid med stiftelseförordnandet 2. Någon annan åtgärd eller försummelse innebär att föreskrifterna i stiftelseförordnandet eller bestämmelserna i denna lag eller årsredovisningslagen inte har följts, eller 2. vad som enligt 1 eller 2 ligger en styrelseledamot eller förvaltaren till last eller annan åtgärd eller försummelse kan föranleda ersättningsskyldighet

21 Revisionsberättelse Den kommunala revisorns revisionsberättelse innehåller också ett uttalande om ändamålsenligheten i företaget samt en kortare redovisning av vilken granskning som genomförts för att granska detta.

22 Offentlighet och sekretess - revisionsuppdraget Stiftelselag 4 kap 15 Revisorerna får inte obehörigen lämna upplysningar till utomstående om sådana stiftelsens angelägenheter som de har fått kännedom om vid fullgörandet av sitt uppdrag, om det kan vara till nackdel för stiftelsen. Men.

23 Offentlighet och sekretess - revisionsuppdraget Stiftelselag 4 kap 15 anger att revisorerna i en stiftelse som omfattas av 2 kap. 3 offentlighets- och sekretesslagen (2009:400) är även skyldiga att på begäran lämna upplysningar om stiftelsens angelägenheter till de förtroendevalda revisorerna i kommunen, landstinget eller i sådana kommunalförbund som kommunen eller landstinget ingår i.

24 Utse kommunala revisorer - verksamhetstiftelser I Kommunallagen 10 kap 6 Det som anges i och 6 gäller också när kommunen ensam eller landstinget ensamt bildar en stiftelse för en kommunal angelägenhet. Fullmäktige ska även utse minst en revisor i en sådan stiftelse. Till revisor i stiftelsen ska fullmäktige utse någon av de revisorer som valts enligt 12 kap. 4.. God Revisionssed i kommunal verksamhet anger att I en stiftelse som bildats tillsammans med någon annan ska fullmäktige eftersträva att utse en kommunal revisor. Dessa revisorer är utöver den revisor som anges i Stiftelselagen 4 kap 1

25 Utse auktoriserad/godkänd revisorer stiftelse I Stiftelselag 4 kap 1 framgår att en stiftelse ska ha minst en revisor. I stiftelser med anknuten förvaltning utses revisorn av 1. förvaltarens högsta beslutande organ, 2. regeringen eller den myndighet som regeringen bestämmer, om förvaltaren är en statlig myndighet, eller 3. samtliga bolagsmän i förening, om förvaltaren är ett handelsbolag.

26 Ersättning revisorer I God Revisionssed i kommunal verksamhet framgår att vanligen bär respektive stiftelse kostnaderna för de av fullmäktige valda revisorerna samt för eventuella sakkunniga biträden. Revisorerna gör då sin anslagsframställan till stiftelsen. I Stiftelselagen 4 kap 16 Revisorerna har rätt att av stiftelsen få skäligt arvode för sitt uppdrag.

27 Revisorernas oberoende I Stiftelselagen 4 kap 6 reglerar revisorernas oberoende. Paragrafen lyfter bland annat att stiftaren eller förvaltaren inte får vara revisor. Inte heller får revisorn vara styrelseledamot i stiftelsen eller eventuella dotterföretag och revisorn får inte vara anställd i stiftelsen. Det får inte förekomma någon form av beroendeställning mellan revisorn och stiftelsen eller dess företrädare.

28 Revisorernas kompetens Stiftelselagen 4 kap 3 En revisor skall ha den insikt i och erfarenhet av redovisning och ekonomiska förhållanden som med hänsyn till stiftelsens ändamål samt arten och värdet av stiftelsens tillgångar fordras för uppdragets fullgörande.

29 Revisionsrisker Revisionen har samma inriktning som för övriga nämnder eller juridiska personer. Utöver de risker som finns i likhet med övriga revisionsobjekt bör vissa områden beaktas särskilt:

30 Revisionsrisker Efterlevnad av stiftelselagen och stiftelseförordnandet. Revisionen ska kontrollera att dessa följs och med fokus på att ändamålet uppfylls och att tillgångar används i enlighet med stiftelseförordnandet. Placering av förmögenheten. Finns regler i stiftelseförordnandet skall dessa följas annars skall Stiftelselagens 2 kap 4 följas om att förmögenhet placeras på ett godtagbart sätt.

31 Revisionsrisker Rutiner kring anslag och stipendier. Revisionen bör kontrollera vilka rutiner som finns för anslag, bidrag och stipendier som finns samt hur rutinerna fungerar. Skattesituationen. Om stiftelsen kvalificerar för en särskilt förmånlig skattebehandling är det viktigt att kontrollera att stiftelsen lever upp till de krav som är förknippade med den förmånliga skattesituationen.

32 Ansvarsgrunderna - God Revisionssed i kommunal verksamhet Bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastlagda av fullmäktige eller föreskrifter. Bristande styrning, ledning, uppföljning och kontroll Förtroendeskada eller annan immateriell skada Ekonomisk skada Obehörigt beslutsfattande Icke lagenlig verksamhet, brottslig gärning Otillräcklig beredning av ärenden Ej rättvisande redovisning

33 Det finns vissa svårigheter i revisionen av stiftelserna - De har genom lagstiftning en självständig ställning mot stiftaren, vilket begränsar styrning från stiftaren. - De är oftast bildade för relativt länge sedan, vilket gör att syftet med stiftelsen kan vara mycket svårt att uppfylla utan förändringar i stadgar och uppdrag, vilket inte låter sig göras så lätt.

34 Det finns vissa svårigheter i revisionen av stiftelserna - Vid förekomsten av flera stiftare kan det bli problem då dessa kanske inte finns idag, även målgruppen kan som sagt ha försvunnit. - Stiftelserna är ofta små och revisionen får då inte heller belasta dem för mycket.

35 Det finns vissa svårigheter i revisionen av stiftelserna Anknutna stiftelser, dessa uppvisar svårigheter att leva upp till syftet, vilket gör att de riskerar att bli skattskyldiga och därmed dräneras de på sina tillgångar samtidigt som det är mycket svårt att få tillstånd att förändra och modernisera stiftelseförordningen. Detta blir ett dilemma för oss revisorer.

36 Det finns vissa svårigheter i revisionen av stiftelserna Verksamhetsstiftelserna är enklare på denna punkt, där är i stället svårigheter att säkerställa deras självständighet mot regionen.

37 Information God Revisionssed i kommunal verksamhet 2018 stiftelser PwC Stiftelser (tredje utgåvan)

38

Kommunal revision i stiftelser, handelsoch kommanditbolag, ekonomiska och ideella föreningar

Kommunal revision i stiftelser, handelsoch kommanditbolag, ekonomiska och ideella föreningar DENNA PM TILLHÖR GOD REVISIONSSED I KOMMUNAL VERKSAMHET 2018. 1 Kommunal revision i stiftelser, handels- och

Kommunal revision i stiftelser, handelsoch kommanditbolag, ekonomiska och ideella föreningar DENNA PM TILLHÖR GOD REVISIONSSED I KOMMUNAL VERKSAMHET 2018. 1 Kommunal revision i stiftelser, handels- och

Vad är kommunal revision? Den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund

Vad är kommunal revision? Den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Den här bildserien informerar om vad den kommunala revisionen är och hur den fungerar. Bilderna kan

Vad är kommunal revision? Den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Den här bildserien informerar om vad den kommunala revisionen är och hur den fungerar. Bilderna kan

Revisionen i finansiella samordningsförbund. seminarium

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund. seminarium 2014 01 14

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Svensk författningssamling

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 1999:1106 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 1999:1106 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

FÖRSLAG TILL REVIDERAT REGLEMENTE FÖR LOMMA KOMMUNS REVISORER

1 (5) FÖRSLAG TILL REVIDERAT REGLEMENTE FÖR LOMMA KOMMUNS REVISORER Bilaga Revisionen 9/12 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

1 (5) FÖRSLAG TILL REVIDERAT REGLEMENTE FÖR LOMMA KOMMUNS REVISORER Bilaga Revisionen 9/12 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

Reglemente för revisorerna i Hylte kommun

Reglemente för revisorerna i Hylte kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

Reglemente för revisorerna i Hylte kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

Revisorerna i Falkenberg

Revisorerna i Falkenberg Vilka är revisorerna? Gösta Svensson (ordförande) Jan Johansson (vice ordförande) Hans Bertilsson Ulf Johansson Carina Ejdestig Håkan Jeppsson Kjell Birgersson Nils-Erik Johansson

Revisorerna i Falkenberg Vilka är revisorerna? Gösta Svensson (ordförande) Jan Johansson (vice ordförande) Hans Bertilsson Ulf Johansson Carina Ejdestig Håkan Jeppsson Kjell Birgersson Nils-Erik Johansson

Reglemente för revisorerna i Hylte kommun

Reglemente för revisorerna i Hylte kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för att granska och kontrollera

Reglemente för revisorerna i Hylte kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för att granska och kontrollera

Reglemente för revisorerna i Falu kommun

Reglemente för revisorerna i Falu kommun Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

Reglemente för revisorerna i Falu kommun Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

landet skall nyvalda fullmäktige välja revisorer för granskning av verksamheten under de fyra följande åren. Lag (2006:369).

.") 9 kap. Revision Val av revisorer 1 Under de år då val av fullmäktige har förrättats i hela landet skall nyvalda fullmäktige välja revisorer för granskning av verksamheten under de fyra följande åren. Lag

9 kap. Revision Val av revisorer 1 Under de år då val av fullmäktige har förrättats i hela landet skall nyvalda fullmäktige välja revisorer för granskning av verksamheten under de fyra följande åren. Lag

Revision i ett landskap som ständigt förändras. Starev s vinterkonferens Åre 2013 01 27 Karin Tengdelius

Revision i ett landskap som ständigt förändras Starev s vinterkonferens Åre 2013 01 27 Karin Tengdelius Snåriga landskap Kommunalförbund Göteborgsregionens kommunal-förbund GR Stiftelser Kul-i-stan

Revision i ett landskap som ständigt förändras Starev s vinterkonferens Åre 2013 01 27 Karin Tengdelius Snåriga landskap Kommunalförbund Göteborgsregionens kommunal-förbund GR Stiftelser Kul-i-stan

Reglemente för Skurups kommuns stiftelseförvaltning

Reglemente 1 (6) Reglemente för Skurups kommuns stiftelseförvaltning Innehållsförteckning Reglemente för Skurups kommuns stiftelseförvaltning... 1 Bakgrund... 2 Ansvarsfördelning... 2 Kommunfullmäktiges

Reglemente 1 (6) Reglemente för Skurups kommuns stiftelseförvaltning Innehållsförteckning Reglemente för Skurups kommuns stiftelseförvaltning... 1 Bakgrund... 2 Ansvarsfördelning... 2 Kommunfullmäktiges

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Kort om den kommunala revisionen Revisionen är ett lokalt demokratiskt kontrollinstrument, en del

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Kort om den kommunala revisionen Revisionen är ett lokalt demokratiskt kontrollinstrument, en del

Reglemente för Landstinget Sörmlands revisorer

LF 2011-04-05, 68 D IARIENR LS-LED11-169 RE-REV11-003 Reglemente för Landstinget Sörmlands revisorer INLEDANDE BESTÄMMELSER 1 Landstingets revisorer utgörs av de av landstingsfullmäktige valda revisorerna.

LF 2011-04-05, 68 D IARIENR LS-LED11-169 RE-REV11-003 Reglemente för Landstinget Sörmlands revisorer INLEDANDE BESTÄMMELSER 1 Landstingets revisorer utgörs av de av landstingsfullmäktige valda revisorerna.

Regionfullmäktiges ansvarsprövning och Revisorskollegiets uppdrag

Regionfullmäktiges ansvarsprövning och Revisorskollegiets uppdrag Revisionens uppdrag Det kommunala ansvarssystemet En väl fungerande revision och ett tydligt ansvarsutkrävande är viktiga delar i den kommunala

Regionfullmäktiges ansvarsprövning och Revisorskollegiets uppdrag Revisionens uppdrag Det kommunala ansvarssystemet En väl fungerande revision och ett tydligt ansvarsutkrävande är viktiga delar i den kommunala

Revisionsreglemente för Marks kommun

Revisionsreglemente för Marks kommun Revisionens roll och uppdrag 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och

Revisionsreglemente för Marks kommun Revisionens roll och uppdrag 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och

Revisionsberättelse för Stiftelsen Riksbankens Jubileumsfond 2017

RIKSDAGEN Revisionsberättelse för Stiftelsen Riksbankens Jubileumsfond 2017 Rapport om årsredovisningen Riksrevisionen har enligt 5 lagen (2002:1022) om revision av statlig verksamhet m.m. granskat årsredovisningen

RIKSDAGEN Revisionsberättelse för Stiftelsen Riksbankens Jubileumsfond 2017 Rapport om årsredovisningen Riksrevisionen har enligt 5 lagen (2002:1022) om revision av statlig verksamhet m.m. granskat årsredovisningen

Riktlinjer för Åtvidabergs kommuns stiftelseförvaltning

Riktlinjer för s stiftelseförvaltning Fastställt av: Kommunfullmäktige : 2016-11-30, 121 Dnr: ATVKS 2016-00548 003 För revidering ansvarar: Kommunledningsförvaltningen Dokumentet gäller för: Alla nämnder

Riktlinjer för s stiftelseförvaltning Fastställt av: Kommunfullmäktige : 2016-11-30, 121 Dnr: ATVKS 2016-00548 003 För revidering ansvarar: Kommunledningsförvaltningen Dokumentet gäller för: Alla nämnder

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 2006:369 Utkom från trycket den 31 maj 2006 utfärdad den 11 maj 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 2006:369 Utkom från trycket den 31 maj 2006 utfärdad den 11 maj 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

Revisionsreglemente Tyresö kommun

Datum 2006-08-09 Kommunkansliet Antagen av kommunfullmäktige 06-10-12 57 Revisionsreglemente Tyresö kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst

Datum 2006-08-09 Kommunkansliet Antagen av kommunfullmäktige 06-10-12 57 Revisionsreglemente Tyresö kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst

Reglemente för revisorerna

Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden. De granskar och prövar om verksamheten

Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden. De granskar och prövar om verksamheten

Förbundsordningen i kommunalförbund och regionförbund ger de grundläggande förutsättningarna i det aktuella förbundet.

BRÄCKE KOMMUN 2007-08-28 1(5) Reglemente för Bräcke kommuns revisorer Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars

BRÄCKE KOMMUN 2007-08-28 1(5) Reglemente för Bräcke kommuns revisorer Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars

Revisionsreglemente för Nyköpings kommun Revisionens formella reglering 2

1 Bil KF 112 Revisionsreglemente för Nyköpings kommun Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av den

1 Bil KF 112 Revisionsreglemente för Nyköpings kommun Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av den

12% 1% Fastighetsbeståndet 87% Revisionsberättelse Till bolagsstämman i Uppsala Kommun Sport- och Rekreationsfastigheter AB, org.nr 556911-0744 Rapport om årsredovisningen Uttalanden

12% 1% Fastighetsbeståndet 87% Revisionsberättelse Till bolagsstämman i Uppsala Kommun Sport- och Rekreationsfastigheter AB, org.nr 556911-0744 Rapport om årsredovisningen Uttalanden

REGLEMENTE FÖR REVISORERNA

Blad 1 REGLEMENTE FÖR REVISORERNA Beslutat av kommunfullmäktige 10 december 2014, 232 och gäller fr.o.m. 2015-01-01 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och

Blad 1 REGLEMENTE FÖR REVISORERNA Beslutat av kommunfullmäktige 10 december 2014, 232 och gäller fr.o.m. 2015-01-01 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och

Landstinget Dalarnas revisorer

Landstinget Dalarnas revisorer fr o m 2019-01-01 Region Dalarnas revisorer Kjell Johansson Revisionschef Grundläggande ansvarssystem Beslutande organ Verkställande organ Granskande organ 2018-11-14 2 Det

Landstinget Dalarnas revisorer fr o m 2019-01-01 Region Dalarnas revisorer Kjell Johansson Revisionschef Grundläggande ansvarssystem Beslutande organ Verkställande organ Granskande organ 2018-11-14 2 Det

För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta reglemente samt utfärdade ägardirektiv för landstingets företag.

Landstinget i Kalmar Län Revisionsreglemente Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

Landstinget i Kalmar Län Revisionsreglemente Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

REGLEMENTE FÖR REVISORERNA I TJÖRNS KOMMUN. Antaget av kommunfullmäktige , 127

REGLEMENTE FÖR REVISORERNA I TJÖRNS KOMMUN Antaget av kommunfullmäktige 2006-11-09, 127 Revisionens roll 1 Revisorerna och lekmannarevisorerna, i bolagen, (revisionen) är fullmäktiges och ytterst medborgarnas

REGLEMENTE FÖR REVISORERNA I TJÖRNS KOMMUN Antaget av kommunfullmäktige 2006-11-09, 127 Revisionens roll 1 Revisorerna och lekmannarevisorerna, i bolagen, (revisionen) är fullmäktiges och ytterst medborgarnas

Laholms kommuns författningssamling 3.7

Laholms kommuns författningssamling 3.7 Reglemente för revisorerna i Laholms kommun; antaget av kommunfullmäktige den 26 oktober 2006, 135 1, med ändring den 16 december 2014, 201 2. Revisionens roll 1

Laholms kommuns författningssamling 3.7 Reglemente för revisorerna i Laholms kommun; antaget av kommunfullmäktige den 26 oktober 2006, 135 1, med ändring den 16 december 2014, 201 2. Revisionens roll 1

Reglemente för revisorerna i Kumla kommun

Reglemente för revisorerna i Kumla kommun Antaget av kommunfullmäktige den 20 november 2006, 114 1 Revisionens roll Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas

Reglemente för revisorerna i Kumla kommun Antaget av kommunfullmäktige den 20 november 2006, 114 1 Revisionens roll Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas

MELLERUDS KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Flik R Titel REVISIONSREGLEMENTE FÖR MELLERUDS KOMMUN

Ersätter KF 11/96 Utbytt den Sign 1:5 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av

Ersätter KF 11/96 Utbytt den Sign 1:5 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av

Ansvarsprövning mm. Skyrevs årsstämma

Ansvarsprövning mm Skyrevs årsstämma 2016 09 20 Lotta Ricklander Karin Tengdelius Vi tar upp Ansvarsprövningen i teori och praktik Aktuella frågor - Grundläggande granskning - Fullmäktige och revisorerna

Ansvarsprövning mm Skyrevs årsstämma 2016 09 20 Lotta Ricklander Karin Tengdelius Vi tar upp Ansvarsprövningen i teori och praktik Aktuella frågor - Grundläggande granskning - Fullmäktige och revisorerna

2 För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta reglemente samt utfärdade ägardirektiv för kommunens företag.

REGLEMENTE FÖR KALIX KOMMUNS REVISORER Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

REGLEMENTE FÖR KALIX KOMMUNS REVISORER Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

Reglemente för Vallentuna kommuns revisorer

Reglemente för Vallentuna kommuns revisorer Fastställd av kommunfullmäktige 2006-12-18 82 Reviderad 2003-06-17 80 Reviderad 2018-05-14 68 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen)

Reglemente för Vallentuna kommuns revisorer Fastställd av kommunfullmäktige 2006-12-18 82 Reviderad 2003-06-17 80 Reviderad 2018-05-14 68 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen)

Reglemente för revisionen

Reglemente för revisionen Typ av dokument Reglemente Beslutat av Kommunfullmäktige Beslutsdatum 2007-03-19, 42 Diarienummer 0922/11 Dokumentägare Administration/kansliet Giltighetstid Framtagen av Kansliet

Reglemente för revisionen Typ av dokument Reglemente Beslutat av Kommunfullmäktige Beslutsdatum 2007-03-19, 42 Diarienummer 0922/11 Dokumentägare Administration/kansliet Giltighetstid Framtagen av Kansliet

Reglemente för revisorerna i Tingsryds kommun

Dokumenttyp Reglemente Version 2 Dokumentansvarig Kanslichef Senast reviderad 2015-01-26 Fastställd KF 2008-02-28 Diarienummer 2015/31 003 Reglemente för revisorerna i Tingsryds kommun Antaget av kommunfullmäktige

Dokumenttyp Reglemente Version 2 Dokumentansvarig Kanslichef Senast reviderad 2015-01-26 Fastställd KF 2008-02-28 Diarienummer 2015/31 003 Reglemente för revisorerna i Tingsryds kommun Antaget av kommunfullmäktige

1 (3) Revisionsberättelse Till föreningsstämman i Brf Hjorthagshus, org.nr 702000-8954 Rapport om årsredovisningen Uttalanden Vi har utfört en revision av årsredovisningen för år 2016. Enligt vår uppfattning

1 (3) Revisionsberättelse Till föreningsstämman i Brf Hjorthagshus, org.nr 702000-8954 Rapport om årsredovisningen Uttalanden Vi har utfört en revision av årsredovisningen för år 2016. Enligt vår uppfattning

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 1999:621 Utkom från trycket den 30 juni 1999 utfärdad den 10 juni 1999. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 1999:621 Utkom från trycket den 30 juni 1999 utfärdad den 10 juni 1999. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

Revisionsreglemente för Falkenbergs kommuns revisorer

REVISIONSREGLEMENTE FÖR FALKENBERGS KOMMUNS REVISORER fastställt av kommunfullmäktige 200 6-11-30 154 Gäller fr o m 2007-01-01 Dnr: 2006:294 Revisionsreglemente för Falkenbergs kommuns revisorer Revisionens

REVISIONSREGLEMENTE FÖR FALKENBERGS KOMMUNS REVISORER fastställt av kommunfullmäktige 200 6-11-30 154 Gäller fr o m 2007-01-01 Dnr: 2006:294 Revisionsreglemente för Falkenbergs kommuns revisorer Revisionens

Fullmäktige. Ansvarssystemet i kommunalförbund

Ansvarssystemet i kommunalförbund Fullmäktige Fullmäktige uppdragsgivare till nämnder, styrelse och revisorer i form av högsta beslutande organ i förbundet. Fullmäktige prövar också årligen ansvaret av

Ansvarssystemet i kommunalförbund Fullmäktige Fullmäktige uppdragsgivare till nämnder, styrelse och revisorer i form av högsta beslutande organ i förbundet. Fullmäktige prövar också årligen ansvaret av

REGLEMENTE REVISIONEN

1 REGLEMENTE REVISIONEN Antaget av Kommunfullmäktige 2010-11-24 Vårgårda kommun 447 80 VÅRGÅRDA Tel.vx: 0322-600 600 Telefax: 0322-600 960 PG: 99 33-3 Besöksadress: Kungsgatan 45 E-post: kommunen@vargarda.se

1 REGLEMENTE REVISIONEN Antaget av Kommunfullmäktige 2010-11-24 Vårgårda kommun 447 80 VÅRGÅRDA Tel.vx: 0322-600 600 Telefax: 0322-600 960 PG: 99 33-3 Besöksadress: Kungsgatan 45 E-post: kommunen@vargarda.se

LUDVIKA KOMMUN 1 (5) Kommunal författningssamling Revisionsreglemente. Revisionens roll

Kommunal författningssamling Revisionsreglemente. Revisionens roll") LUDVIKA KOMMUN 1 (5) Revisionsreglemente Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

LUDVIKA KOMMUN 1 (5) Revisionsreglemente Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

Reglemente för revisorerna i Vansbro kommun Vansbro kommun, Kommunfullmäktige, 64, KS 2013/241

Reglemente för revisorerna i Vansbro kommun 2013-09-16 Vansbro kommun, Kommunfullmäktige, 64, KS 2013/241 Revisionens roll... 2 Revisionens formella reglering... 2 Revisorernas antal... 3 Uppdragstid...

Reglemente för revisorerna i Vansbro kommun 2013-09-16 Vansbro kommun, Kommunfullmäktige, 64, KS 2013/241 Revisionens roll... 2 Revisionens formella reglering... 2 Revisorernas antal... 3 Uppdragstid...

Reglemente för Älvsbyns kommuns revisorer

Reglemente för Älvsbyns kommuns revisorer Antaget av kommunfullmäktige, KF 86/06-11-27. 5 reviderad av kommunfullmäktige, KF 15/08-06-16. Revisionens roll 1 Revisorernas uppgift är att varje år granska

Reglemente för Älvsbyns kommuns revisorer Antaget av kommunfullmäktige, KF 86/06-11-27. 5 reviderad av kommunfullmäktige, KF 15/08-06-16. Revisionens roll 1 Revisorernas uppgift är att varje år granska

För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta reglemente samt utfärdade ägardirektiv för kommunala företag.

Styrdokument Dokumenttyp: Reglemente Beslutat av: Kommunfullmäktige Fastställelsedatum: 2008-09-22 87 Ansvarig: Ekonomichef Revideras: Valår Följas upp: REVISIONSREGLEMENTE FÖR SVENLJUNGA KOMMUN Revisionens

Styrdokument Dokumenttyp: Reglemente Beslutat av: Kommunfullmäktige Fastställelsedatum: 2008-09-22 87 Ansvarig: Ekonomichef Revideras: Valår Följas upp: REVISIONSREGLEMENTE FÖR SVENLJUNGA KOMMUN Revisionens

Revisionsreglemente för Piteå kommun

Revisionsreglemente för Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Revisionsreglemente för Piteå kommun Reglemente 2006-11-20 178 Kommunfullmäktige Dokumentansvarig/processägare

Revisionsreglemente för Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Revisionsreglemente för Piteå kommun Reglemente 2006-11-20 178 Kommunfullmäktige Dokumentansvarig/processägare

Reglemente för revisorerna i Askersunds kommun

Reglemente för revisorerna i Askersunds kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

Reglemente för revisorerna i Askersunds kommun Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll

HKF 9100 HUDDINGE KOMMUNS FÖRFATTNINGSSAMLING

1 (1) Antagen av kommunfullmäktige 2006 12 11, 237, med ändring 2017 12 11, 17 Reglemente för Huddinge kommuns revisorer 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders,

1 (1) Antagen av kommunfullmäktige 2006 12 11, 237, med ändring 2017 12 11, 17 Reglemente för Huddinge kommuns revisorer 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders,

REVISIONSREGLEMENTE FÖR REVISORERNA I LANDSKRONA KOMMUN

1 REVISIONSREGLEMENTE FÖR REVISORERNA I LANDSKRONA KOMMUN KF 2006-12-18 196 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars

1 REVISIONSREGLEMENTE FÖR REVISORERNA I LANDSKRONA KOMMUN KF 2006-12-18 196 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars

Reglemente för Borås Stadsrevision

Reglemente för Stadsrevisionen 068:1 Reglemente för Borås Stadsrevision Antaget av Kommunfullmäktige 2010-11-18 Gäller från 2011-01-01 Inledande bestämmelser l Borås Stadsrevision utgörs av de av fullmäktige

Reglemente för Stadsrevisionen 068:1 Reglemente för Borås Stadsrevision Antaget av Kommunfullmäktige 2010-11-18 Gäller från 2011-01-01 Inledande bestämmelser l Borås Stadsrevision utgörs av de av fullmäktige

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr C 06:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr C 06:1 Kf 19/2006 Dnr Ks 2012/135 Dnr Ks/K 2006.10322 REVISIONSREGLEMENTE Gäller från den 1 januari 2007. Revisorernas roll 1 Revisorernas uppgift är att

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr C 06:1 Kf 19/2006 Dnr Ks 2012/135 Dnr Ks/K 2006.10322 REVISIONSREGLEMENTE Gäller från den 1 januari 2007. Revisorernas roll 1 Revisorernas uppgift är att

Reglemente för kommunrevisionen

Styrande dokument Senast ändrad 2017-06-13 Reglemente för kommunrevisionen Dokumenttyp Styrande dokument Dokumentnamn Reglemente för kommunrevisionen Fastställd/Upprättad Kommunfullmäktige 227 2017-06-13

Styrande dokument Senast ändrad 2017-06-13 Reglemente för kommunrevisionen Dokumenttyp Styrande dokument Dokumentnamn Reglemente för kommunrevisionen Fastställd/Upprättad Kommunfullmäktige 227 2017-06-13

REGLEMENTE FÖR HÄRRYDA KOMMUNS REVISORER

REGLEMENTE FÖR HÄRRYDA KOMMUNS REVISORER Gällande från den 26 februari 2018 Fastställt av kommunfullmäktige den 26 februari 2018, 34 REGLEMENTE FÖR HÄRRYDA KOMMUNS REVISORER Revisionens formella reglering

REGLEMENTE FÖR HÄRRYDA KOMMUNS REVISORER Gällande från den 26 februari 2018 Fastställt av kommunfullmäktige den 26 februari 2018, 34 REGLEMENTE FÖR HÄRRYDA KOMMUNS REVISORER Revisionens formella reglering

Kommunal författningssamling för. Östra Göinge kommun

Kommunal författningssamling för Östra Göinge kommun Nr 58 Dnr KL 2006/273.003 Antaget av KF 2006-11-16, 6 REVISIONSREGLEMENTE Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges

Kommunal författningssamling för Östra Göinge kommun Nr 58 Dnr KL 2006/273.003 Antaget av KF 2006-11-16, 6 REVISIONSREGLEMENTE Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges

Kommunfullmäktige. Ärendenr: KS 2014/335 Fastställd: Reviderad senast: FÖRFATTNINGSSAMLING. Revisionsreglemente

Kommunfullmäktige Ärendenr: KS 2014/335 Fastställd: 2006-11-27 Reviderad senast: 2016-10-31 FÖRFATTNINGSSAMLING Revisionsreglemente 2/8 Innehållsförteckning Innehållsförteckning... 2 Revisionens roll...

Kommunfullmäktige Ärendenr: KS 2014/335 Fastställd: 2006-11-27 Reviderad senast: 2016-10-31 FÖRFATTNINGSSAMLING Revisionsreglemente 2/8 Innehållsförteckning Innehållsförteckning... 2 Revisionens roll...

GRÄSTORPS KOMMUN FÖRFATTNINGSSAMLING UTSÄNDNING NR 7 AVSNITT NR 4.7 Datum Sid 1 (1-5) 2006-11-23 REGLEMENTE FÖR REVISORERNA I GRÄSTORPS KOMMUN

2006-11-23 REGLEMENTE FÖR REVISORERNA I GRÄSTORPS KOMMUN") Datum Sid 1 (1-5) REGLEMENTE FÖR REVISORERNA I GRÄSTORPS KOMMUN Fastställt av kommunfullmäktige, 75, att gälla från 2007-01-01. Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges

Datum Sid 1 (1-5) REGLEMENTE FÖR REVISORERNA I GRÄSTORPS KOMMUN Fastställt av kommunfullmäktige, 75, att gälla från 2007-01-01. Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges

REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER

Författning 1.6 Antagen av kommunstyrelsen 6/17 REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

Författning 1.6 Antagen av kommunstyrelsen 6/17 REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

Reglemente för revisorerna i Finspångs kommun

2007-04-16 1(6) Reglemente för revisorerna i Finspångs kommun Fastställt av Kommunfullmäktige 2007-01-31 18 och gäller från och med 2007-02-01. Ersätter Kommunfullmäktige beslut 2003-03-26 106. Revisionens

2007-04-16 1(6) Reglemente för revisorerna i Finspångs kommun Fastställt av Kommunfullmäktige 2007-01-31 18 och gäller från och med 2007-02-01. Ersätter Kommunfullmäktige beslut 2003-03-26 106. Revisionens

Revisionsreglemente Revisionens roll 1 Revisionens formella reglering 2

Revisionsreglemente Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av den verksamhet som

Revisionsreglemente Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument för granskning och kontroll av den verksamhet som

Reglemente. Revisorerna. Mariestad. Antaget av Kommunfullmäktige Mariestad

Reglemente Revisorerna Mariestad Antaget av Kommunfullmäktige Mariestad 2013-04-29 Datum: 2012-01-24 Dnr: Sida: 2 (6) Reglemente för revisorerna Kommunfullmäktiges beslut 32/13. Revisionens formella reglering

Reglemente Revisorerna Mariestad Antaget av Kommunfullmäktige Mariestad 2013-04-29 Datum: 2012-01-24 Dnr: Sida: 2 (6) Reglemente för revisorerna Kommunfullmäktiges beslut 32/13. Revisionens formella reglering

Regler. Revisionsreglemente

Regler Revisionsreglemente 1 Styrdokument Handlingstyp: 2006-12-11 Diarienummer: KS/2006:313 Beslutas av: Fastställelsedatum: 2006-12-11 Dokumentansvarig: Revideras: Minst vart 4:e år Följs upp av: Kommunfullmäktige

Regler Revisionsreglemente 1 Styrdokument Handlingstyp: 2006-12-11 Diarienummer: KS/2006:313 Beslutas av: Fastställelsedatum: 2006-12-11 Dokumentansvarig: Revideras: Minst vart 4:e år Följs upp av: Kommunfullmäktige

REGLEMENTE FÖR. Revisionen. Antaget KF

REGLEMENTE FÖR Revisionen Antaget av Kommunfullmäktige Antaget KF 2019-05-06 74 Giltighetstid Dokumentansvarig Tills vidare Kansli- och kvalitetschef Håbo kommuns styrdokumentshierarki Diarienummer KS

REGLEMENTE FÖR Revisionen Antaget av Kommunfullmäktige Antaget KF 2019-05-06 74 Giltighetstid Dokumentansvarig Tills vidare Kansli- och kvalitetschef Håbo kommuns styrdokumentshierarki Diarienummer KS

Reglemente för revisorerna i Regionförbundet Västerbottens län

Reglemente för revisorerna i Regionförbundet Västerbottens län Antagen av Förbundsfullmäktige 2012-11-28, 52 Dnr: 12RV0269 Inledning Revisorerna är förbundsfullmäktiges och ytterst medborgarnas demokratiska

Reglemente för revisorerna i Regionförbundet Västerbottens län Antagen av Förbundsfullmäktige 2012-11-28, 52 Dnr: 12RV0269 Inledning Revisorerna är förbundsfullmäktiges och ytterst medborgarnas demokratiska

Revisionsreglemente. Antaget av kommunfullmäktige , 119 Reviderat av kommunfullmäktige , 102

Revisionsreglemente Antaget av kommunfullmäktige 2006-12-11, 119 Reviderat av kommunfullmäktige 2011-09-26, 102 Reglemente för Revisionen i Ödeshögs kommun Revisionens roll 1 Den övergripande revisionsuppgiften

Revisionsreglemente Antaget av kommunfullmäktige 2006-12-11, 119 Reviderat av kommunfullmäktige 2011-09-26, 102 Reglemente för Revisionen i Ödeshögs kommun Revisionens roll 1 Den övergripande revisionsuppgiften

Reglemente för kommunens revisorer

Styrande dokument Senast ändrad 2018-10-16 Reglemente för kommunens revisorer Dokumenttyp Reglemente Dokumentnamn Reglemente för kommuns revisorer Fastställd/Upprättad Kommunfullmäktige 263 2018-10-16

Styrande dokument Senast ändrad 2018-10-16 Reglemente för kommunens revisorer Dokumenttyp Reglemente Dokumentnamn Reglemente för kommuns revisorer Fastställd/Upprättad Kommunfullmäktige 263 2018-10-16

Reglemente för revisorerna i Ovanåkers kommun

Reglemente för revisorerna i Ovanåkers kommun Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

Reglemente för revisorerna i Ovanåkers kommun Revisionens uppdrag 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders, styrelsers och fullmäktigeberedningars verksamhetsområden.

REGLEMENTE FÖR REGION GOTLANDS REVISORER

REGLEMENTE FÖR REGION GOTLANDS REVISORER Antaget av Region Gotland (dåvarande kommunfullmäktige) 1992-05-11. Ändrat 1996-09-16 och 2006-10-16. Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen)

REGLEMENTE FÖR REGION GOTLANDS REVISORER Antaget av Region Gotland (dåvarande kommunfullmäktige) 1992-05-11. Ändrat 1996-09-16 och 2006-10-16. Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen)

Revisorerna , 76 Rev , 71

1 ÅNGE KOMMUN Antaget av fullmäktige Revisorerna 2006-11-27, 76 Rev 2010-12-20, 71 REVISIONSREGLEMENTE Revisionens roll 1 Revisorerna och lekmannarevisorerna är fullmäktiges och ytterst medborgarnas demokratiska

1 ÅNGE KOMMUN Antaget av fullmäktige Revisorerna 2006-11-27, 76 Rev 2010-12-20, 71 REVISIONSREGLEMENTE Revisionens roll 1 Revisorerna och lekmannarevisorerna är fullmäktiges och ytterst medborgarnas demokratiska

Revisionsreglemente för revisorerna i Surahammars kommun

REGLEMENTE 1 (5) Revisionsreglemente för revisorerna i Surahammars kommun Antagen av kommunfullmäktige 2006-12-11 88 Dnr 2006.200.003 Gäller fr. o m 2007-01-01 Revisionens roll 1 och lekmannarevisorerna

REGLEMENTE 1 (5) Revisionsreglemente för revisorerna i Surahammars kommun Antagen av kommunfullmäktige 2006-12-11 88 Dnr 2006.200.003 Gäller fr. o m 2007-01-01 Revisionens roll 1 och lekmannarevisorerna

Revisonsreglemente för Flens kommun

KOMMUNAL FÖRFATTNINGSSAMLING 2001:2-007 Revisonsreglemente för Flens kommun Antagen av KF 2001-04-26 31 Reviderat av KF 2006-12-14 117 1 Revisionsreglemente för Flens kommun Revisionens roll 1 Revisorerna

KOMMUNAL FÖRFATTNINGSSAMLING 2001:2-007 Revisonsreglemente för Flens kommun Antagen av KF 2001-04-26 31 Reviderat av KF 2006-12-14 117 1 Revisionsreglemente för Flens kommun Revisionens roll 1 Revisorerna

Reglemente för Kommunfullmäktiges Revisorer

Reglemente för Kommunfullmäktiges Revisorer 1 REGLEMENTE FÖR KOMMUNFULLMÄKTIGES REVISORER Antagen av kommunfullmäktige 28 maj 2007 98. 1 Revisionens formella reglering För revisionsverksamheten gäller

Reglemente för Kommunfullmäktiges Revisorer 1 REGLEMENTE FÖR KOMMUNFULLMÄKTIGES REVISORER Antagen av kommunfullmäktige 28 maj 2007 98. 1 Revisionens formella reglering För revisionsverksamheten gäller

Revisions- reglemente

Revisions- reglemente Antagen av kommunfullmäktige 2018-11-21 145 Innehållsförteckning Revisionens roll... 1 Revisionsuppgiften... 1 Formell reglering för revisionsverksamheten... 1 Organisation... 2 Uppdragstid...

Revisions- reglemente Antagen av kommunfullmäktige 2018-11-21 145 Innehållsförteckning Revisionens roll... 1 Revisionsuppgiften... 1 Formell reglering för revisionsverksamheten... 1 Organisation... 2 Uppdragstid...

Strategi Program Plan Policy Riktlinjer Regler

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLEMENTE FÖR REVISORERNA ANTAGET AV: Kommunfullmäktige DATUM: 2019-06-19, 106 GÄLLER FRÅN OCH MED: 2019-07-01 ANSVAR UPPFÖLJNING/UPPDATERING:

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLEMENTE FÖR REVISORERNA ANTAGET AV: Kommunfullmäktige DATUM: 2019-06-19, 106 GÄLLER FRÅN OCH MED: 2019-07-01 ANSVAR UPPFÖLJNING/UPPDATERING:

KOMMUNAL FÖRFATTNINGSSAMLING MOTALA KOMMUN

KOMMUNAL FÖRFATTNINGSSAMLING MOTALA KOMMUN 92/KK542 107 KFS 1995:3 Ers KFS 1993:5 STADGAR FÖR BOSTADSSTIFTELSEN PLATEN (Antagna av KF 1995-09-25, 121, att gälla fr o m 1 oktober 1995) 1 Stiftelsens firma

KOMMUNAL FÖRFATTNINGSSAMLING MOTALA KOMMUN 92/KK542 107 KFS 1995:3 Ers KFS 1993:5 STADGAR FÖR BOSTADSSTIFTELSEN PLATEN (Antagna av KF 1995-09-25, 121, att gälla fr o m 1 oktober 1995) 1 Stiftelsens firma

1 Revisionens roll Revisionens formella reglering Revisorernas antal och organisation

Revisionsreglemente 2(7) Innehåll 1 Revisionens roll... 3 2 Revisionens formella reglering... 3 3 Revisorernas antal och organisation... 3 4... 3 5... 3 6... 3 7... 4 8 Revisorernas uppgifter... 4 9...

Revisionsreglemente 2(7) Innehåll 1 Revisionens roll... 3 2 Revisionens formella reglering... 3 3 Revisorernas antal och organisation... 3 4... 3 5... 3 6... 3 7... 4 8 Revisorernas uppgifter... 4 9...

REGLEMENTE FÖR REVISORERNA. Antagen av Kf 146/2006 Gäller fr.o.m

1 LINDESBERGS KOMMUN Författningssamling REGLEMENTE FÖR REVISORERNA Antagen av Kf 146/2006 Gäller fr.o.m. 2007-01-01 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs

1 LINDESBERGS KOMMUN Författningssamling REGLEMENTE FÖR REVISORERNA Antagen av Kf 146/2006 Gäller fr.o.m. 2007-01-01 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs

Reglemente för landstingets revisorer

Reglemente för landstingets revisorer Mandatperioden 2015 2018 Fastställt av landstingsfullmäktige den 29 30 oktober 2014, 145 2014-10-29--30 14LS7144 2(7) REGLEMENTE FÖR LANDSTINGET VÄSTERNORRLANDS REVISORER

Reglemente för landstingets revisorer Mandatperioden 2015 2018 Fastställt av landstingsfullmäktige den 29 30 oktober 2014, 145 2014-10-29--30 14LS7144 2(7) REGLEMENTE FÖR LANDSTINGET VÄSTERNORRLANDS REVISORER

Reglemente för revisorerna i Vimmerby kommun

Reglemente för revisorerna i Vimmerby kommun Antagen av kommunfullmäktige 2011-04-26 86 Gäller från och med år 2011 Vimmerby kommun Kommunens revisorer Reglemente för revisorerna i Vimmerby kommun Gäller

Reglemente för revisorerna i Vimmerby kommun Antagen av kommunfullmäktige 2011-04-26 86 Gäller från och med år 2011 Vimmerby kommun Kommunens revisorer Reglemente för revisorerna i Vimmerby kommun Gäller

Reglemente för revisorerna i Vingåkers kommun

VK400S v1.0 040416 L:\Dokument\Författningssamling\Flik 3.17 Reglemente för revisorerna i Vingåkers kommun, rev 2015.doc FÖRFATTNINGSSAMLING Flik 3.17 Antaget av kommunfullmäktige 2006-11-27, 127 Gäller

VK400S v1.0 040416 L:\Dokument\Författningssamling\Flik 3.17 Reglemente för revisorerna i Vingåkers kommun, rev 2015.doc FÖRFATTNINGSSAMLING Flik 3.17 Antaget av kommunfullmäktige 2006-11-27, 127 Gäller

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Kort om den kommunala revisionen Revisionen är ett lokalt demokratiskt kontrollinstrument, en del

Vad är kommunal revision? den revision som bedrivs i kommuner, landsting, regioner och kommunalförbund Kort om den kommunala revisionen Revisionen är ett lokalt demokratiskt kontrollinstrument, en del

Reglemente för revisionen

Reglemente för revisionen Fastställd av: Kommunfullmäktige Datum: 2015-11-23 Ansvarig för revidering: Kommunfullmäktige Ansvarig tjänsteman: Kommundirektör Diarienummer: KS 15-648 Regler 2 (6) Innehållsförteckning

Reglemente för revisionen Fastställd av: Kommunfullmäktige Datum: 2015-11-23 Ansvarig för revidering: Kommunfullmäktige Ansvarig tjänsteman: Kommundirektör Diarienummer: KS 15-648 Regler 2 (6) Innehållsförteckning

Antaget av kommunfullmäktige den 7 februari 2007, 5. I ärenden som berör revision har revisorerna rätt att yttra sig.

1 Revisionsreglemente Ersätter reglemente enligt fullmäktiges beslut 2001-01-09, som dock gäller för 2006 års revisorer tills revisionsberättelse 2006 behandlats i fullmäktige. Antaget av kommunfullmäktige

1 Revisionsreglemente Ersätter reglemente enligt fullmäktiges beslut 2001-01-09, som dock gäller för 2006 års revisorer tills revisionsberättelse 2006 behandlats i fullmäktige. Antaget av kommunfullmäktige

Kommunal ag (2017:725) 12 kap. Revision 12

12 kap. Revision 12") Kommunallag (2017:725) 12 kap. Revision 12 Revisorerna ska varje år till fullmäktige lämna en berättelse med redogörelse för resultatet av den revision som avser verksamheten under det föregående budgetåret.

Kommunallag (2017:725) 12 kap. Revision 12 Revisorerna ska varje år till fullmäktige lämna en berättelse med redogörelse för resultatet av den revision som avser verksamheten under det föregående budgetåret.

beslutade den 23 oktober 1997. Allmänna bestämmelser

Revisorsnämndens föreskrifter om villkor för revisorers och revisionsbolags verksamhet samt om godkännande, auktorisation och registrering (RNFS 1997:1) beslutade den 23 oktober 1997. Allmänna bestämmelser

Revisorsnämndens föreskrifter om villkor för revisorers och revisionsbolags verksamhet samt om godkännande, auktorisation och registrering (RNFS 1997:1) beslutade den 23 oktober 1997. Allmänna bestämmelser

Några frågor om revision

Promemoria Justitiedepartementet 2003-06-25 Ju2001/220/L1, Ju2003/629/L1, Ju2003/3072/L1 Enheten för fastighetsrätt och associationsrätt Några frågor om revision Innehållsförteckning 1 Sammanfattning 1

Promemoria Justitiedepartementet 2003-06-25 Ju2001/220/L1, Ju2003/629/L1, Ju2003/3072/L1 Enheten för fastighetsrätt och associationsrätt Några frågor om revision Innehållsförteckning 1 Sammanfattning 1

Revisionens granskning av ekonomi och verksamhet. Bokslutsdagen 2018 Luleå, Göteborg, Stockholm, Malmö. Anna Eklöf, SKL

Revisionens granskning av ekonomi och verksamhet Bokslutsdagen 2018 Luleå, Göteborg, Stockholm, Malmö Anna Eklöf, SKL Varför finns det revision? Självklart? Uppdragsgivaren fullmäktige behöver granskning

Revisionens granskning av ekonomi och verksamhet Bokslutsdagen 2018 Luleå, Göteborg, Stockholm, Malmö Anna Eklöf, SKL Varför finns det revision? Självklart? Uppdragsgivaren fullmäktige behöver granskning

För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta reglemente samt utfärdade ägardirektiv för kommunens företag.

1 Antaget av kommunfullmäktige 2000-09-13, 182, Dnr: 68/00.003 Reviderad av kommunfullmäktige 2006-12-06, 55, Dnr 117/06.003 Reviderad av kommunfullmäktige 2012-10-24, 218, Dnr 67/12.003 Reglemente för

1 Antaget av kommunfullmäktige 2000-09-13, 182, Dnr: 68/00.003 Reviderad av kommunfullmäktige 2006-12-06, 55, Dnr 117/06.003 Reviderad av kommunfullmäktige 2012-10-24, 218, Dnr 67/12.003 Reglemente för

Riktlinjer för donationsstiftelser

Dnr KK17/816 RIKTLINJER Riktlinjer för donationsstiftelser kommunstyrelsen 2017-12-18 Dnr KK17/816 2/7 Innehållsförteckning 1 Allmänt... 3 2 Förvaltning... 3 3 Övergripande om ansvaret för förvaltningen...

Dnr KK17/816 RIKTLINJER Riktlinjer för donationsstiftelser kommunstyrelsen 2017-12-18 Dnr KK17/816 2/7 Innehållsförteckning 1 Allmänt... 3 2 Förvaltning... 3 3 Övergripande om ansvaret för förvaltningen...

Revisionsreglemente för Malung-Sälens kommun

Revisionsreglemente för Malung-Sälens kommun Antaget av kommunfullmäktige 2013-12-16 112 INNEHÅLLSFÖRTECKNING Inledning... 3 Revisionens formella reglering... 3 Revisorernas antal och organisation... 3

Revisionsreglemente för Malung-Sälens kommun Antaget av kommunfullmäktige 2013-12-16 112 INNEHÅLLSFÖRTECKNING Inledning... 3 Revisionens formella reglering... 3 Revisorernas antal och organisation... 3

Revisionsreglemente för Varbergs kommuns revisorer

Revisionsreglemente för Varbergs kommuns revisorer Antaget av kommunfullmäktige den 20 december 2011 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders,

Revisionsreglemente för Varbergs kommuns revisorer Antaget av kommunfullmäktige den 20 december 2011 Revisionens roll 1 Revisorernas uppgift är att varje år granska den verksamhet som bedrivs inom nämnders,

För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta reglemente samt utfärdade ägardirektiv för kommunala företag.

Författningssamling BKFS 2010:1 Revisionsreglemente Antaget av kommunfullmäktige 2006-10-16, 87 Reviderat 2010-11-15, 120 Träder i kraft 2010-12-01 Revisionens roll 1 Revisorerna och lekmannarevisorerna

Författningssamling BKFS 2010:1 Revisionsreglemente Antaget av kommunfullmäktige 2006-10-16, 87 Reviderat 2010-11-15, 120 Träder i kraft 2010-12-01 Revisionens roll 1 Revisorerna och lekmannarevisorerna

ÅRSREDOVISNING. Stiftelsen W och Anna Mathilda Wernströms fond Org nr Innehåll: Förvaltningsberättelse Resultaträkning

Stiftelsen W och Anna Mathilda Wernströms fond Org nr 824000-1043 ÅRSREDOVISNING 2 0 18 Innehåll: Sid 2 Sid 3 Sid 4 Sid 5-6 Förvaltningsberättelse Resultaträkning Balansräkning Noter Swedbank Stiftelsetjänster

Stiftelsen W och Anna Mathilda Wernströms fond Org nr 824000-1043 ÅRSREDOVISNING 2 0 18 Innehåll: Sid 2 Sid 3 Sid 4 Sid 5-6 Förvaltningsberättelse Resultaträkning Balansräkning Noter Swedbank Stiftelsetjänster

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 2014:573 Utkom från trycket den 25 juni 2014 utfärdad den 12 juni 2014. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

Svensk författningssamling Lag om ändring i kommunallagen (1991:900); SFS 2014:573 Utkom från trycket den 25 juni 2014 utfärdad den 12 juni 2014. Enligt riksdagens beslut 1 föreskrivs i fråga om kommunallagen

REGLEMENTE FÖR SUNDSVALLS KOMMUNS REVISORER

1 REGLEMENTE FÖR SUNDSVALLS KOMMUNS REVISORER Fastställt av kommunfullmäktige 2013-03-25 93 Revisionens formella reglering 1 För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta

1 REGLEMENTE FÖR SUNDSVALLS KOMMUNS REVISORER Fastställt av kommunfullmäktige 2013-03-25 93 Revisionens formella reglering 1 För revisionsverksamheten gäller bestämmelser i lag, god revisionssed, detta

Svensk författningssamling

Svensk författningssamling Revisionslag; utfärdad den 2 december 1999. SFS 1999:1079 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. Allmänna bestämmelser 1 I denna

Svensk författningssamling Revisionslag; utfärdad den 2 december 1999. SFS 1999:1079 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. Allmänna bestämmelser 1 I denna

Bilaga till Granskningsplan lekmannarevision JAK medlemsbank 2015

Bilaga till Granskningsplan lekmannarevision JAK medlemsbank 2015 Riktlinjer för lekmannarevision UPPGIFT ENLIGT TEXT PÅ JAK:S HEMSIDA Lekmannarevisorerna arbetar på föreningsstämmans uppdrag för att granska

Bilaga till Granskningsplan lekmannarevision JAK medlemsbank 2015 Riktlinjer för lekmannarevision UPPGIFT ENLIGT TEXT PÅ JAK:S HEMSIDA Lekmannarevisorerna arbetar på föreningsstämmans uppdrag för att granska

Revisionsreglemente för Strängnäs kommun

1/6 Beslutad när: 2016-03-21 48 Beslutad av Kommunfullmäktige Diarienummer: KS/2015:674-003 Ersätter: Revisionsreglemente beslutad av kommunfullmäktige 17, 2006-11-27 (reviderad 211, 2011-09-26) Revisionen

1/6 Beslutad när: 2016-03-21 48 Beslutad av Kommunfullmäktige Diarienummer: KS/2015:674-003 Ersätter: Revisionsreglemente beslutad av kommunfullmäktige 17, 2006-11-27 (reviderad 211, 2011-09-26) Revisionen

Reglemente för revisorerna i Hjo kommun

Reglemente för revisorerna i Hjo kommun Dokumenttyp Reglemente Fastställd/upprättad 2006-11-27 av Kommunfullmäktige 16 Senast reviderad - Detta dokument gäller för Revisionen Giltighetstid Tills vidare

Reglemente för revisorerna i Hjo kommun Dokumenttyp Reglemente Fastställd/upprättad 2006-11-27 av Kommunfullmäktige 16 Senast reviderad - Detta dokument gäller för Revisionen Giltighetstid Tills vidare

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning Stiftelseförvaltningen vid Kungliga Tekniska högskolan Informationsmaterial 1 (7) Innehållsförteckning 1 Introduktion

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning Stiftelseförvaltningen vid Kungliga Tekniska högskolan Informationsmaterial 1 (7) Innehållsförteckning 1 Introduktion