Handbok för rapportering av elnätsverksamhet

|

|

|

- Kristin Hermansson

- för 8 år sedan

- Visningar:

Transkript

1 Handbok Handbok för rapportering av elnätsverksamhet - Årsrapporter

2 Energimarknadsinspektionen Kungsgatan 43 Box Eskilstuna Tel

3 Förord Handboken är framtagen för att underlätta rapporteringen av elnätsföretagens årsrapporter. Handboken uppdateras vid behov. Senaste upplagan finns alltid för nedladdning på Energimarknadsinspektionens webbplats, Ver.nr Datum Ansvarig Ändringar Ändringar i allmänhet för att förtydliga innehållet Avsnitt 2.2 Förtydligande Avsnitt 3.1 Omformulerat Avsnitt 3.5 Förtydligande Avsnitt Omarbetad utifrån nya rekommendationer Avsnitt Förtydligande Avsnitt Förtydligande Delrapporterna har anpassats till K-regelverken Avsnitt Not Resultaträkning har förtydligats avseende skillnaden mellan anslutnings- och engångsintäkt Avsnitt 3.12 har uppdaterats på grund av ändring i förordning (1995:1145) om redovisning av nätverksamhet Avsnitt 1.3, Förtydligande Avsnitt 2.2.1, Förtydligande kring korrigerar i årsrapporten Avsnitt 3.3.1, Anslutningsintäkter, är omskrivet Avsnitt Leasing, är nytt Avsnitt 3.10 Not Leasing, är omarbetat Avsnitt 3.12 Styrelsens underskrifter, Förtydligande Avsnitt 3.13 Revisorsintyg och revisors hänvisning till revisorsintyget, är omarbetat En bilaga har lagts till, Bilaga 1. I denna bilaga presenteras vilka poster som ska stämma överens mellan delrapporterna Materiella anläggningstillgångar och Eldistributions- och elproduktionsanläggningar. Avsnitt och Förtydligande Mathilda Lindersson Nytt kapitel 4 där historiska förändringar är samlade Förtydligande om likvida medel i kassaflödesanalysen Avsnitt 1.6 omarbetat 2.2 Ändringar av inlämnade uppgifter har förtydligats Avsnitt om rapportering överförd energi för regionnät uppdaterad Ändringar i allmänhet för att förtydliga innehållet har genomförts. Vidare har följande ändringar skett: Avsnitt 1.6 Vad används uppgifterna i årsrapporterna till Avsnitt 2.2 Ändring av inlämnande uppgifter Avsnitt 3.3 Ändrad resultaträkning i Neon efter årsredovisningslagen

4 Ver.nr Datum Ansvarig Ändringar Avsnitt 3.4 Posten övriga externa kostnader kan specificeras i Tilläggsupplysning 3. Avsnitt S.R 2.1 Leveranssäkerhet har ändrats vad det gäller inrapporteringen om avbrott. Inrapportering om avbrottstid och avbrottsfrekvens har tagits bort. Särskild rapport engångsrapportering inför förhandsregleringen har tagits bort Ändringar i allmänhet för att förtydliga innehållet har genomförts. Vidare har i huvudsak nedanstående ändringar skett. Avsnitt 1.4 När uppstår inrapporteringsskyldigheten Avsnitt 1.6 Vad används uppgifterna i årsrapporterna till Förklaring till disposition av årsrapport Avsnitt 3.3 Ändrad resultaträkning i Neon efter årsredovisningslagen Avsnitt 3.3 Nettoomsättning och krediteringar Avsnitt Övrigt har tagits bort under nettoomsättning och under total kostnad för transitering och inköp av kraft Avsnitt 3.4 Förtydligande avseende övriga externa kostnader och övriga rörelsekostnader Avsnitt 3.5 Ändrat reservfond till andra fonder Avsnitt 3.5 Ej fördelningsbara tillgångar och skulder förtydligande Avsnitt och Avsnitt om fjärravlästa system har tagits bort Särskild rapport engångsrapportering inför förhandsregleringen Avsnitt 3.11 Ev. komplettering av tilläggsupplysningar med egna dokument, förtydligande av obeskattade reserver Ansvarsförbindelser och ställda säkerheter ska från och med i år enbart avse den särredovisade verksamhetens åtaganden. Flera förändringar i särskilda rapporten Not 9 Bokslutsdispositioner är obligatorisk

5 Innehåll 1 Lagar förordningar och förskrifter Översikt regelverk Vem är skyldig att redovisa årsrapport? Vad avses med nätverksamhet? När uppstår inrapporteringsskyldigheten? Tidpunkt för rapportering och förseningsavgift Vad används uppgifterna i årsrapporterna till? Inrapportering Elektronisk inrapportering via Neon Bestyrkt kopia av årsrapporten och revisorsintyg Ändring av inlämnade uppgifter Korrigeringar i årsrapport Frågor och svar Årsrapportens innehåll Förvaltningsberättelse Noter Materiella anläggningstillgångar Eldistributions- och elproduktionsanläggningar Immateriella och finansiella anläggningstillgångar Resultaträkning Not Resultaträkning Resultaträkning Balansräkning Fördelning av tillgångar och skulder Leasing Ansvarsförbindelser och ställda säkerheter Räntebärande skulder Finansieringsanalys/kassaflödesanalys Särskild rapport för lokalnätsföretag Ekonomiska data Tekniska data Särskild rapport för regionnätsföretag Särskild rapport ekonomiska data Särskild rapport tekniska data Redovisnings- och värderingsprinciper Koncernföretag och intresseföretag Nätverksamheten bedrivs av en kommun Not Leasing Tilläggsupplysningar Styrelsens underskrifter Revisorsintyg och revisors hänvisning till revisorsintyget Exempel på revisorsintyg... 29

6 1 Lagar förordningar och förskrifter 1.1 Översikt regelverk Redovisning av nätverksamhet regleras i ellagen (1997:857) 1, i förordningen om redovisning av nätverksamhet (1995:1145) 2 och i Energimarknadsinspektionens (Ei) föreskrifter och allmänna råd om redovisning av nätverksamhet (EIFS 2012:4) 3. Enligt förordningen ska de uppgifter som redovisas vara framtagna enligt god redovisningssed. Ellagen och förordningen publiceras på riksdagens webbplats, och i svensk Lagsamling, Ellagen, förordningen och föreskriften publiceras också på Ei:s webbplats, under rubriken Om oss, lagar och regler. Ellagen och förordningen kan beställas från Riksdagens tryckeriexpedition genom; Stockholm, tel , fax eller ordermottagningen@riksdagen.se. 1.2 Vem är skyldig att redovisa årsrapport? Enligt ellagen, 3 kap. 2, ska nätverksamhet redovisas ekonomiskt skilt från annan verksamhet. Enligt förordningen 2 är den som bedriver nätverksamhet skyldig att för varje räkenskapsår upprätta en särskild årsrapport för nätverksamheten. I 3 kap. 3 ellagen anges hur nätkoncession för område ska redovisas ekonomiskt. Varje nätkoncession för område, inklusive ingående linjekoncessioner, ska redovisas i en separat årsrapport. Nätmyndigheten (Ei) ska dock besluta att en koncessionshavares samtliga områden som ligger geografiskt nära varandra ska redovisas samlat om inte områdena sammantaget utgör en för nätverksamheten olämplig enhet. 1.3 Vad avses med nätverksamhet? I ellagen 1 kap. 4 framgår vad som avses med nätverksamhet: Med nätverksamhet avses att ställa elektriska starkströmsledningar till förfogande för överföring av el. Till nätverksamheten hör också projektering, byggande och underhåll av ledningar, ställverk och transformatorstationer, anslutning av elektriska anläggningar, mätning av överförd effekt och energi samt annan verksamhet som behövs för att överföra el på det elektriska nätet. De mest typiska åtgärderna som behövs för att nätverksamhet ska kunna bedrivas exemplifieras i lagtexten. Därutöver innefattar begreppet exempelvis ansökan om nätkoncession, ingående av avtal om överföring av el samt de administrativa åtgärder anställning av personal etc. som behövs för att systemet för överföring av el ska fungera. 1 Hädanefter enbart benämnd som ellagen 2 Hädanefter enbart benämnd som förordningen 3 Hädanefter enbart benämnd som föreskriften 6

7 Notera att gatubelysning inte ingår i nätverksamhet då belysningsnät är undantaget från koncessionsplikt enligt 22 förordning (2007:215) om undantag från koncessionsplikt enligt ellagen (1997:857). 1.4 När uppstår inrapporteringsskyldigheten? Inrapporteringsskyldigheten uppstår när företaget fått nätkoncession inför en nybyggnation av starkströmsledning. Enligt 2 kap. 1 ellagen får inte en elektrisk starkströmsledning byggas eller användas utan tillstånd (nätkoncession) av regeringen. Till byggandet av en ledning räknas även schaktning, skogsavverkning eller liknande åtgärder för att bereda plats för ledningen. Regeringen får bemyndiga nätmyndigheten att pröva frågor om nätkoncession som inte avser en utlandsförbindelse. 1.5 Tidpunkt för rapportering och förseningsavgift Enligt 16 förordningen ska en bestyrkt kopia av årsrapporten inklusive revisorsintyg ha inkommit till Ei senast sju månader efter räkenskapsårets utgång. Om ett företag som bedriver nätverksamhet inte skickar in bestyrkt kopia av årsrapport samt revisorsintyg inom sju månader efter räkenskapsårets utgång fattar Ei beslut om att företaget ska betala en förseningsavgift om kr till staten. För ytterligare information om förseningsavgift och undantagsregler se 12 kap ellagen. Observera att Ei inte har möjlighet att lämna anstånd för inlämning av bestyrkt årsrapport samt revisorsintyg. 1.6 Vad används uppgifterna i årsrapporterna till? Av ellagen 3 kap. 2 framgår att nätverksamhet ekonomiskt ska redovisas för sig och skilt från annan verksamhet. Det finns därmed ett lagkrav på att nätverksamhet ska särredovisas. Uppgifterna i årsrapporten används vid tillsynsarbete och till ekonomiska analyser. Ett exempel på hur dessa uppgifter används är att de delvis ligger till grund för beräkningen av intäktsramarna. Vidare publiceras de redovisade uppgifterna i årsrapporterna på Ei:s webbsida. 7

8 2 Inrapportering 2.1 Elektronisk inrapportering via Neon Neon är Ei:s webbaserade inrapporteringsverktyg för årsrapporter. För rapportering via Neon krävs inloggningsuppgifter. Dessa distribueras per brev till företagen i samband med att Neon öppnas för inrapportering. Årsrapporten är, i Neon, uppbyggd av mallar där det framgår vilka uppgifter som är obligatoriska. Ytterligare uppgifter kan krävas av företaget för att årsredovisningslagens krav ska uppfyllas, se vidare avsnitt 3.11 tilläggsupplysningar. Årsrapporten kan fyllas i och sparas eller skrivas ut i pdf-format innan den skickas till Ei. Pdf-formatet gör det möjligt att skicka årsrapporten till revisor och styrelse för granskning, innan den slutgiltiga versionen lämnas in elektroniskt. En utförligare beskrivning av Neon finns i handboken för Neon. Den finns att ladda ner från Ei:s webbplats, Gå in via Rapportera och välj sedan Elnätsföretag Bestyrkt kopia av årsrapporten och revisorsintyg Observera att den elektroniskt inlämnade årsrapporten ska kompletteras med en bestyrkt kopia av årsrapporten med den, vid tillfället för underskrift, sittande styrelsens och VD:s underskrifter samt ett revisorsintyg. Ei föreslår att företaget använder den slutgiltiga versionen av årsrapporten med checksumma 4, som skapas i Neon, som originalhandling. Notera att årsrapporten och revisorsintyget ska postas som original alternativt som vidimerade kopior. Observera att om kopior skickas ska dessa alltså vara vidimerade/bestyrkta av någon och att vidimeringen ska vara i original. Årsrapporten skickas till: Energimarknadsinspektionen Box ESKILSTUNA 2.2 Ändring av inlämnade uppgifter När årsrapporten skickats in elektroniskt till Ei blir den låst och företaget har inte längre möjlighet att ändra i rapporten via Neon. Behöver rapporten justeras utförs korrigeringarna av Ei i samråd med företaget. 4 Checksumman finns längst ned i högra hörnet på respektive sida i årsrapporten. 8

9 2.2.1 Korrigeringar i årsrapport Vid ändringar i resultat- och balansräkning som inte påverkar resultatet eller förändrar balansomslutningen, samt vid ändringar i den särskilda rapporten, ska en skriftlig förklaring lämnas till varför korrigeringen ska göras. Förklaringen ska undertecknas av VD. Vid ändringar i resultat- och balansräkning som påverkar resultatet eller förändrar balansomslutningen ska en ny rapport med underskrifter från sittande styrelse och VD samt ett nytt revisorsintyg lämnas in till Ei. Ändringar i noter och tilläggsupplysningar samt ändringar av enklare slag, exempelvis slarvfel, kan utföras av handläggaren i samråd med företaget. Observera att Ei inte har möjlighet att göra förändringar i avslutade rapporter. Årsrapporten blir avslutad i samband med att avslutsbrev skickas ut till företagen. Skulle företaget uppmärksamma fel i årsrapporten efter att denna blivit avslutad kan företaget notera detta i nästföljande årsrapport eller i samband med inlämnandet av den nya årsrapporten. 2.3 Frågor och svar Ei har inte möjlighet att besvara mer detaljerade frågor om redovisning utan hänvisar här till nätföretagens revisorer. Mer principiella frågor om nätverksamhet besvaras inom rimlig tid. Övriga frågor som rör inrapportering och Neon skickas företrädesvis via e-post eller fax och besvaras i turordning. Ambitionsnivån är att lämna svar så snart det är möjligt och publicera frågor av allmänt intresse på Neons startsida. För att underlätta hanteringen vill vi att ni märker all korrespondens med ert ärendes diarienummer. E-post: neon@ei.se Fax:

10 3 Årsrapportens innehåll I detta kapitel ges anvisningar för årsrapportens innehåll. Mallarna i Neon är också ett stöd för att upprätta en överskådlig årsrapport. För en vidare beskrivning av Neon se avsnitt 2.1 samt separat handbok för Neon som finns att ladda ner från Ei:s webbplats. En årsrapport ska enligt 2 förordningen innehålla förvaltningsberättelse, resultaträkning, balansräkning och noter. Till förvaltningsberättelsen ska en särskild rapport bifogas. Därutöver ska, för de fall som regleras i förordningen 3, en separat finansieringsanalys/kassaflödesanalys ingå, se detaljerad beskrivning i avsnitt 3.5. Fr.o.m. räkenskapsåret 2014 har mallarna i årsrapporten anpassats efter K-regelverket. Det är olika mallar beroende på om företaget tillämpar K2 eller K3. Om årsrapporten inte är komplett kommer Ei att skicka ut underrättelse om brist eller saknat material. Det kan dessutom leda till att Ei fattar beslut om förseningsavgift på kronor, enligt 12 kap ellagen. En komplett årsrapport som rapporterats i Neon ska bestå av: Förvaltningsberättelse Not över materiella anläggningstillgångar Specifikation av eldistributionsanläggningar och mätare Specifikation av elproduktionsanläggningar Not resultaträkning Resultat- och balansräkning Kassaflödesanalys Särskild rapport ekonomiska data Särskild rapport tekniska data Redovisnings- och värderingsprinciper Not över leasingavtal av materiella anläggningstillgångar Tilläggsupplysningar Styrelsens underskrifter Revisorsintyg Härtill kan tillkomma ytterligare egna dokument som företaget skickat tillsammans med den bestyrkta årsrapporten, se avsnitt 3.5 och Not över materiella anläggningstillgångar, specifikation av eldistributionsanläggningar och mätare, specifikation av elproduktionsanläggningar och not resultaträkning är placerade före resultat- och balansräkning. Anledningen är följande: I noten för materiella anläggningstillgångar är redovisat värde för samtliga sex anläggningskategorier länkade till balansräkningen. I noten för resultaträkningen är total nettoomsättning och totala kostnader för transitering och inköp av kraft länkade till resultaträkningen. Specifikationen av eldistributionsanläggningar och mätare samt specifikationen av elproduktionsanläggningar är inte länkad till resultat- eller balansräkning. Ei anser däremot att det 10

11 är naturligt att ha dessa specifikationer i direkt anslutning till noten för materiella anläggningstillgångar. Länkningen 5 innebär att företaget inte behöver fylla i värdet i resultat- och balansräkning utan de värden företaget har redovisat i respektive not följer automatiskt med. Syftet med länkningen är att underlätta för företaget att fylla i årsrapporten. Ei har därför ansett att det har funnits skäl att frångå uppställningen enligt årsredovisningslagen. Skälet har vägt starkare än att placera dessa tre noter tillsammans med övriga tilläggsupplysningar. 3.1 Förvaltningsberättelse Förvaltningsberättelsen ska enligt årsredovisningslagen 6 kap. 1 1 st. ge en rättvisande översikt över utvecklingen av nätföretagets verksamhet, ställning och resultat. Följande upplysningar ska lämnas i förvaltningsberättelsen i årsrapporten. Koncessionsnummer, Allmänt om verksamheten 6, Väsentliga händelser under och efter räkenskapsåret, Egna aktier, Flerårsöversikt samt Resultatdisposition Följande upplysningar är frivilliga att lämna i förvaltningsberättelsen: Byte av redovisningsprincip, Miljöinformation, Förväntningar avseende den framtida utvecklingen samt Övriga upplysningar 3.2 Noter Materiella anläggningstillgångar Specifikationen över materiella anläggningstillgångar har anpassats efter de krav som ställs enligt 5 kap. 3 årsredovisningslagen och BFNAR 2008:1 p Materiella anläggningstillgångar ska specificeras i not per tillgångsslag uppdelat per: Eldistributionsanläggningar och mätare Elproduktionsanläggningar Byggnader och mark Maskiner och andra tekniska anläggningar Inventarier, verktyg och installation Pågående nyanläggningar och förskott avseende materiella AT 5 Med länkning menas att vissa poster i en delrapport är kopplade till en annan delrapports poster i Neon och att dessa poster automatiskt fylls i av systemet 6 Även allmän information som kan vara av intresse för annan verksamhet som bedrivs i samma företag som elnätsverksamheten 11

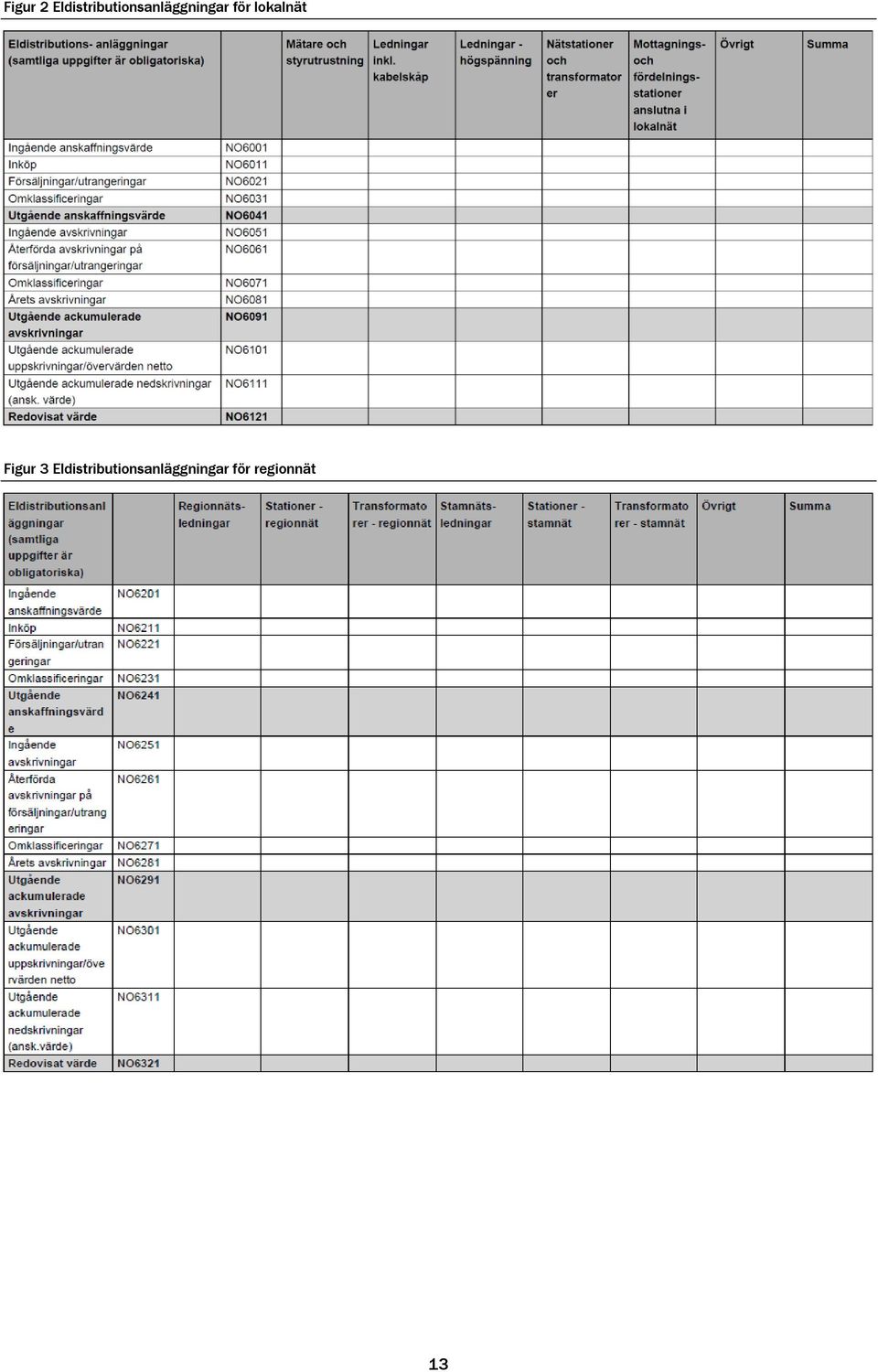

12 Figur 1 Materiella anläggningstillgångar Eldistributions- och elproduktionsanläggningar Nytt från och med redovisningen avseende år 2012 är att redovisat värde för eldistributions- och elproduktionsanläggningar ska specificeras ytterligare enligt 6 p. 3 i föreskriften. Planenligt restvärde ska även anges för elproduktionsanläggningar som är avsedda för att täcka nätförluster samt mobila reservkraftverk avsedda för strömavbrott (6 p. 4 föreskriften). Nytt från och med inrapporteringen avseende räkenskapsåret 2014 är att dessa delrapporter följer samma upplägg som delrapporten materiella anläggningstillgångar, se figur 1. Nytt är även att det som förut var en delrapport Eldistr.- och elprod.anläggningar har nu delats upp på två, Eldistributionsanläggningar och elproduktionsanläggningar och eldistributionsanläggningar har ytterligare delats upp, en för lokalnät och en för regionnät, se figur 2, 3 och 4. 12

.")

13 Figur 2 Eldistributionsanläggningar för lokalnät Figur 3 Eldistributionsanläggningar för regionnät 13

14 Figur 4 Elproduktionsanläggningar Immateriella och finansiella anläggningstillgångar Liksom tidigare år ska inte immateriella och finansiella anläggningstillgångar redovisas i not utan direkt i balansräkningen. Anledningen är att endast ett fåtal verksamheter har denna typ av anläggningstillgångar. Dessa företag kan istället komplettera den bestyrkta årsrapporten med egna dokument för att uppfylla de krav som återfinns i 5 kap. 3 årsredovisningslagen och 6 föreskriften. 3.3 Resultaträkning Enligt föreskriften ska företaget tillämpa en kostnadsslagsindelad resultaträkning. 7 Mallarna i Neon har ändrats fr.o.m. inrapporteringen 2014 på grund av de nya redovisningsreglerna (K-regelverk). 8 I resultaträkningen ska samtliga till nätverksamheten direkt hänförliga intäkter och kostnader redovisas. Om nätverksamheten bedrivs tillsammans med annan verksamhet, ska gemensamma intäkter och kostnader redovisas efter fördelning enligt adekvata och dokumenterade fördelningsgrunder mellan rörelsegrenarna på ett sätt som ger en rättvisande bild av nätverksamheten (6 förordningen). 7 Se Bilaga 2 i Årsredovisningslagen 8 Totala kostnader för transitering och inköp av kraft finns kvar i resultaträkningen. 14

15 Varje post i resultaträkningen ska vara sammanställd så att de är jämförbara med motsvarande post från föregående räkenskapsår. Mallen i Neon hämtar automatiskt uppgifter för jämförande år. I samband med övergången till K-regelverken kan jämförelsetal skilja sig från tidigare år då nya poster har tillkommit och vissa poster har tagits bort. Resultaträkningen har en egen kolumn för noter som hänvisar till de olika tilläggsupplysningarna där uppgifterna specificeras, se vidare avsnitt Det är obligatoriskt med specifikationer på Total nettoomsättning och Totala kostnader för transiteringar och inköp av kraft. Särredovisning sker i noten till resultaträkningen och summan för respektive post länkas till resultaträkningen Not Resultaträkning Den totala nettoomsättningen fördelas enligt följande: Transiteringsintäkter Anslutningsintäkter Engångsintäkter Återbetalning till kund av tidigare års nätavgifter Ersättning till kund för leveransavbrott Myndighetsavgifter Figur 5 Not resultaträkning Observera att det enligt 2 kap. 4 p. 6 Årsredovisningslagen inte är tillåtet att kvitta intäkter och kostnader mot varandra, såvida särskilda skäl inte föreligger. För det fall det finns särskilda skäl och kvittning har gjorts ska företaget lämna upplysning om detta. Anslutningsintäkter Vissa nätföretag debiterar avgifter för nyanslutning, återinkoppling och höjd effekt. Myndigheten anser att en inflyttningsavgift är att betrakta som en återkopplingsavgift och är därmed en anslutningsintäkt. För periodisering av erhållna anslutningsintäkter inför förhandsregleringen, se Handbok för inrapportering av uppgifter vid ansökan om intäktsram. Handboken finns att ladda ner från Ei:s webbsida. I de fall anslutningsintäkter har periodiserats ska förklaring till skälen att redovisa på detta sätt lämnas i delrapporten Redovisnings- och värderingsprinciper. 15

16 Engångsintäkter Exempel på intäkter är flyttavgifter, frånkopplingsavgifter och avgifter för att öka leveranssäkerhet. Återbetalning till kund av tidigare års nätavgifter Vissa företag har angivit att deras redovisningssystem saknar möjlighet att särredovisa krediteringarna. Om återbetalning har skett via krediteringar av transiteringsintäkten ska ändå, i möjligaste mån, den totala kostnaden för återbetalningar av tidigare års nätavgifter redovisas i fältet för återbetalning till kund i noten till resultaträkningen. Ersättning till kund för leveransavbrott Det totala beloppet för kostnad för leveransavbrott ska redovisas i detta fält. Om kostnaden krediteras kunden ska det totala krediterade beloppet redovisas i detta fält. Kostnaden ska således inte frånräknas transiteringsintäkten. Observera att ersättning till kund för leveransavbrott ska redovisas i detta fält och inte som en kostnad i resultaträkningen. Eventuella skadestånd som utbetalas till en kund på grund av avbrott ska inte redovisas som kostnad för leveransavbrott. Myndighetsavgifter Med myndighetsavgifter avses avgifter enligt förordning (1995:1296) om vissa avgifter på elområdet. Enligt 3, 4 och 4a, i den nämnda förordningen, ska elsäkerhets-, nätövervaknings- och elberedskapsavgiften betalas av nätinnehavaren. Oavsett om nätföretaget i sin tur tar ut avgifterna av kunden eller inte, ska de redovisas separat i nettoomsättningen. Totala kostnader för transiteringar och inköp av kraft Kostnader för transitering och inköp av kraft fördelas enligt följande: Transitering och inköp av kraft Återbetalning från överliggande nät avseende tidigare års nätavgifter Ersättning från överliggande nät avseende leveransavbrott Myndighetsavgifter 3.4 Resultaträkning Den uppställning som företagen ska tillämpa är en kostnadslagsindelad resultaträkning (5 föreskriften). Sedan år 2014 är tilläggsupplysningarna för bokslutsdispositioner borttagna. Istället har specifikationen flyttats in i resultaträkningen. Detta med anpassning till K-regelverket. 3.5 Balansräkning Balansräkningen ska redovisa samtliga tillgångar, avsättningar, skulder och eget kapital som är direkt hänförliga till nätverksamheten. Tillgångar, avsättningar, skulder och eget kapital som är gemensamma för nätverksamheten och annan verksamhet ska fördelas enligt adekvata och dokumenterade fördelningsgrunder mellan rörelsegrenarna på ett sätt som ger en rättvisande bild av nätverksamheten (7 förordningen). Varje post i balansräkningen ska vara sammanställd så att de är jämförbara med motsvarande post från föregående räkenskapsår. Mallen i Neon hämtar automatiskt upp uppgifter för jämförande år. Nya redovisningsenheter som saknar jämförelseår får en särskild mall för balansräkning i Neon där ingående balans ska anges som jämförelsetal. 16

17 3.5.1 Fördelning av tillgångar och skulder Företagen förutsätts göra fördelningen av tillgångar, avsättningar och skulder samt eget kapital utifrån en fördelningsgrund som ger en så rättvisande bild som möjligt av nätverksamheten. Fördelning kan ske utifrån t.ex. omsättning, balansomslutning, resultat eller annan tillämplig fördelningsgrund. Ei är medveten om att det kan vara svårt att göra en fördelning när nätverksamheten bedrivs tillsammans med annan verksamhet. Den som bäst kan göra bedömningen är respektive företag utifrån dess specifika förutsättningar. Det går därför inte att ha en gemensam mall för hur företagen bäst ska göra fördelningen. Styrelsen, eller jämförbar, ansvarar för att en korrekt fördelning har gjorts. Vidare ska nätföretagets revisor göra en särskild granskning av särredovisningen. Företaget som erhåller en restpost vid fördelningen mellan nätverksamheten och annan verksamhet får redovisa denna under den post i balansräkningen som företaget anser vara lämpligast. Restposten på tillgångs- respektive skuldsidan ska i möjligaste mån specificeras i tilläggsupplysning Leasing Av 2 förordningen framgår att årsrapporten ska upprättas i enlighet med god redovisningssed som den tillämpas av aktiebolag. Av 8 förordningen framgår även att förvaltningsberättelsen ska innehålla upplysningar om sådana förhållanden som är viktiga för bedömningen av nätverksamhetens ställning och resultat men som inte ska redovisas i resultat- eller balansräkning. Beroende av vilket regelverk som företaget har valt att tillämpa (K2/K3) så finns det olika sätt att redovisa leasing, därför ska det tydligt framgå i delrapporten Redovisnings- och värderingsprinciper vilket regelverk företaget har tillämpat Ansvarsförbindelser och ställda säkerheter Ansvarsförbindelser och ställda säkerheter ska enbart avse nätverksamhetens åtaganden. Ansvarsförbindelser och ställda säkerheter ska redovisas var för sig Räntebärande skulder Räntebärande skulder kan komma att användas i nyckeltalsberäkningar. Dessa uppgifter är därmed obligatoriska. Till räntebärande skulder ska samtliga skulder som genererar finansiella kostnader medräknas. Exempel på räntebärande skulder kan vara: BR Avsättningar för pensioner och liknande förpliktelser BR Summa långfristiga skulder BR Skulder till kreditinstitut 3.6 Finansieringsanalys/kassaflödesanalys En finansieringsanalys/kassaflödesanalys visar nätföretagets in- och utbetalningar uppdelade i kategorierna löpande verksamhet, investeringsverksamhet och finansieringsverksamhet. En finansieringsanalys/kassaflödesanalys ska upprättas i enlighet med 3 i förordningen om: Nettovärdet av nätverksamhetens tillgångar enligt balansräkningarna för de två senaste räkenskapsåren överstiger ett gränsbelopp som motsvarar gånger det basbelopp som, enligt 2 kap. 6 och 7 socialförsäkringsbalken (2010:110) som gällde under den sista månaden av respektive räkenskapsår, Antalet anställda i nätverksamheten under de två senaste räkenskapsåren i medeltal överstigit 200, eller 17

18 Nätverksamheten bedrivs i aktiebolag och bolagets aktier eller skuldebrev är noterade vid en börs eller auktoriserad marknadsplats. De företag som inte ska upprätta en finansieringsanalys/kassaflödesanalys ska ange detta i Neon genom att markera rutan ej tillämpbar. Observera att det inte är möjligt att redovisa negativa likvida medel vid årets slut (KF180). Det är då frågan om utnyttjad checkräkningskredit som ska redovisas på raden för upptagna lån under finansieringsverksamheten. Enligt Redovisningsrådets rekommendation 7 så är likvida medel; Likvida medel innehas i syfte att tas i anspråk för att fullgöra kortfristiga åtaganden. En placering kan klassificeras som likvida medel om den lätt kan omvandlas till kassamedel till ett känt belopp och om den är utsatt för endast en obetydlig risk för värdefluktuationer. En placering kan normalt klassificeras som likvida medel när den har en kort löptid från anskaffningstidpunkten, exempelvis tre månader eller mindre. 3.7 Särskild rapport för lokalnätsföretag I den särskilda rapporten ska information lämnas om nätkoncessionens område. Även linjekoncessionerna ska inkluderas i denna rapport. Den särskilda rapporten ska bifogas som en bilaga till förvaltningsberättelsen (2 2 st. förordningen). Den särskilda rapporten ska innehålla uppgifter som behövs för att bedöma skäligheten i nättariffer samt för att kunna jämföra olika nätverksamheter (2 2 st. förordningen). Notera att även den särskilda rapporten ska ingå i det dokument som ska skrivas under av styrelsen. Den behöver däremot inte granskas av nätföretagets revisor. Särskilda händelser som inträffat ska inte anges i särskilda rapporten utan i delrapporten "Redovisnings- och värderingsprinciper" eller förvaltningsberättelsen. Numreringen i den särskilda rapporten följer i stort 7 för lokalnät och 8 för regionnät i föreskriften. Samma numrering används i delrapportmallen för särskilda rapporten i Neon. Nedan förtydligas vissa av de begrepp som används i särskilda rapporten Ekonomiska data Intäkter och kostnader ska redovisas separerat från de tekniska uppgifterna i den särskilda rapporten. Summa transiteringsintäkter TN620 i den särskilda rapporten ska överensstämma med vad som rapporteras i not till resultaträkningen under transiteringsintäkter RR7101. Anslutningsintäkter, engångsintäkter, myndighetsavgifter mm. enligt not till resultaträkningen ska därmed inte ingå i transiteringsintäkter i delrapporten särskild rapport ekonomiska data. Summa kostnad för transitering och inköp av kraft TN630 i den särskilda rapporten ekonomisk data ska överensstämma med vad som rapporteras i not till resultaträkningen under transitering och inköp av kraft RR7321. Myndighetsavgifter mm. ska därmed inte ingå i transitering och inköp av kraft i den särskilda rapporten ekonomisk data. Kostnader under nedanstående koder (TN , TN , TN ) innehåller såväl personalkostnader som övriga relevanta kostnadsslag. Det är upp till företaget att göra en bedömning av vilka kostnader som ska ingå i dessa poster. Observera att det endast ska vara kostnader kopplade till nätverksamheten. 18

19 Notera att avskrivningar och nedskrivningar i resultaträkningen inte ska specificeras under nedanstående koder. Summa kostnader i resultaträkningen kommer därför inte att stämma överens med summan av nedanstående poster. Dessutom ska totala kostnader på vissa rader i resultaträkningen inte specificeras, t.ex. personalkostnader avseende administrativa tjänster. TN Kostnader för drift och beredskap inkl. sociala avgifter - avser avhjälpande verksamhet. TN Kostnader för förebyggande underhåll - avser planerade insatser, som t.ex. görs med visst tidsintervall. TN Kostnader för mätning och rapportering - avser totala kostnaden för mätning och rapportering av mätvärden. Figur 6 Ekonomisk data för lokalnät Tekniska data SR Anläggningar Ledningslängden ska fördelas på låg- och högspänning. Därefter ska låg- och högspänningen specificeras på oisolerad luftledning, isolerad luftledning respektive jordkabel. Lågspänning definieras som spänning som nominellt uppgår till högst volt växelspänning mellan fasledare. Samtliga spänningsnivåer som överstiger volt definieras som högspänning. 19

20 Företaget ska ange den verkliga ledningslängden inom redovisningsenheten. Om det finns dubbelmatning på vissa ledningssträckor anges följaktligen båda kabellängderna. Serviser ska ingå i ledningslängden. Figur 7 Ledningslängder SR 1.3 Nätstationer Antal nätstationer i området ska anges. Med nätstation menas station som innehåller transformator för distribution. Även stolpstation är nätstation. Kopplingsstationer (station utan transformator) ska inte anges och inte heller fördelningsstationer (transformering mellan olika högspänningar). Observera att effekten är i M VA. Figur 8 Nätstationer och transformatoreffekt SR Nätabonnemang Totalt antal abonnemang för inmatning, i gränspunkt och i uttagspunkt ska anges och fastställas vid räkenskapsårets slut. Egna produktionsanläggningar för att täcka nätförluster redovisas inte i detta segment. För en uttömmande definition av inmatnings-, gräns- och uttagspunkt se förordning (1999:716) om mätning, beräkning och rapportering av överförd el 1. SR 1.4 och 1.5 Med abonnemang för inmatning avses de inmatningspunkter där producerad el matas in till nätkoncession för område. Koppling mot regionnät ska inte ingå. Med småskalig produktion avses produktionsanläggningar om högst 1500 kw. SR 1.6 Med abonnemang i gränspunkt avses den punkt där nätkoncessionsområden eller ledningsnät med nätkoncession för linje ansluter till varandra och där områden eller linjer inte samredovisas. SR 1.7 och 1.8 Med abonnemang i uttagspunkt avses den punkt där el tas ut för konsumtion, vanligtvis där mätning sker. Tomma uttagspunkter ska inte ingå. 20

21 Figur 9 Abonnemang SR Överföring SR 1.10 Summan av redovisningsenhetens abonnerade effekt avseende överliggande/angränsande nät (samtliga gränspunkter). Om den abonnerade effekten har ändrats under året ska den högsta abonnerade effekten anges. Inmatningspunkter ingår ej. SR 1.11 Summan av inmatad effekt till redovisningsenheten från överliggande/angränsande nät (samtliga gränspunkter) samt från elproduktionsanläggningar anslutna till redovisningsenheten (inmatningspunkter) under den timme på året då den sammanlagda inmatade effekten är som högst. SR 1.13 Total summa inmatad energi till redovisningsenheten från gränspunkter och elproduktionsanläggningar anslutna till redovisningsenheten (oavsett storlek på produktionsanläggning). Varav inmatad energi till redovisningsenheten från samtliga elproduktionsanläggningar anslutna till redovisningsenheten (oavsett storlek på produktionsanläggning). Varav inmatad energi till redovisningsenheten från samtliga elproduktionsanläggningar anslutna till redovisningsenheten utgör en delsumma av SR SR 1.12 Varav inmatad energi till redovisningsenheten från småskaliga elproduktionsanläggningar. Småskalig elproduktionsanläggning definieras som en anläggning med en effekt på högst 1500 kw. SR 1.12 utgör en delsumma av SR Varav inmatad energi från mikroproduktionsanläggningar till redovisningsenheten. Mikroproduktionsanläggningar definieras som en elproduktionsanläggning med en effekt på högst 43,5 kw. SR Total summa utmatad energi från redovisningsenheten till gränspunkter och uttagspunkter fördelat på låg- och högspänning SR 1.15 Skillnaden mellan inmatad energi (1.13) och uttagen energi (1.14) Nätförluster utgör skillnaden mellan totalt inmatad energi i det lokala nätet minus totalt utmatad energi i uttagspunkter och gränspunkter. Beräkning av nätförlust görs automatiskt av systemet. Observera att volymen i Under året producerad energi för att täcka nätförluster, ska motsvara den kostnad som redovisas i särskild rapport ekonomiska data TN Kostnader för egenproducerad energi för att täcka nätförluster. 21

.")

22 Figur 10 Överföring SR 2.1 Nyckeltal Redovisning av Leveranssäkerheten har ändrats fr.o.m. inrapportering Numera ska avbrottsstatistiken redovisas separat enligt Ei:s föreskrifter och allmänna råd om skyldighet att rapportera elavbrott för bedömning av leveranskvaliteten i elnäten (EIFS 2013:2). Rapportering av dessa uppgifter ska ske en gång per år, senast den 31 mars. På Ei:s webbplats finns anvisningar för rapporteringen. Nedan följer vad som ska redovisas i den särskilda rapporten i årsrapporten när det gäller leveranssäkerhet. Figur 11 Nyckeltal Enligt ellagen är nätföretagen skyldiga att betala ut en avbrottsersättning om överföring av el avbryts helt under en sammanhängande period om minst 12 timmar. I den särskilda rapporten ska det därför redovisas antal abonnenter med avbrott timmar samt antal abonnenter med avbrott längre än 24 timmar. Vidare ska det även redovisas hur många abonnenter som har fått ersättning för leveransavbrott. Det totala beloppet i kronor, som har utbetalats för avbrott som skett under det aktuella räkenskapsåret, ska redovisas som en minskad intäkt i not resultaträkning, se avsnitt Uppgifterna TN och TN i punkterna 4.1 och 4.2 ska motsvara det totala antalet abonnenter som har haft avbrott under det kalenderår som rapporteringen avser. 22

23 Uppgifterna TN och TN i punkten 2.1 ska motsvara antalet abonnenter som har haft avbrott under det kalenderår som rapporteringen avser och som också erhållit avbrottsersättning för dessa avbrott. Medellastfaktorn För att beräkna medellastfaktorn behövs nätets medeleffekt och maxeffekt vilka beräknas enligt nedan: Medellastfaktorn utgörs av medelvärdet av samtliga dygnslastfaktorer under året. Dygnslastfaktorerna summeras och värdet divideras därefter med antal dagar på året. Dygnslastfaktorn är kvoten mellan nätets medeleffekt (MW) och nätets maxeffekt (MW) över dygnet där mätningen utgår ifrån gränspunkterna. Medeleffekten utgörs av medelvärdet av de summerade effektuttagen i nätkoncessionshavarens gränspunkter över dygnet. Effektvärdena summeras utan att ta hänsyn till om det är uppströms eller nedströms och summan divideras med 24 (för dygnets timmar). Maxeffekten utgörs av värdet av de summerade effektuttagen, i nätkoncessionshavarens samtliga gränspunkter, vid den tidpunkt under dygnet då effektuttaget är som störst. Om mätning sker per timme så används timvärde. Notera att medellastfaktorn är obligatorisk att fylla i från och med räkenskapsår 2016, med andra ord är posten frivillig att fylla i för årsrapporten Observera även att ersättningen i vissa fall kan ha betalats ut under nästkommande år men ska ändå redovisas för det kalenderår som avbrottet avser. Enligt 10 kap. 14 ellagen ska ersättningen betalas utan oskäligt dröjsmål och aldrig senare än sex månader från utgången av den månad då den ersättningsskyldige fick eller borde ha fått kännedom om avbrottet. För att avbrottsredovisningen ska bli så rättvisande som möjlighet ställs höga krav på företagen vid registrering av avbrott. Inrapporterade data ska vara av god kvalitet. Avbrottsstatistiken ska vara löpande dokumenterad under året och nätkoncessionshavaren ska dokumentera avbrotten systematiskt. Det innebär att avbrotten ska registreras i samband med att avbrotten äger rum. Statistiken ska kunna redovisas på begäran. 3.8 Särskild rapport för regionnätsföretag Den särskilda rapporten ska bifogas som en bilaga till förvaltningsberättelsen (2 förordningen). Den särskilda rapporten ska innehålla uppgifter som behövs för att bedöma skäligheten i nättariffer samt för att kunna jämföra olika nätverksamheter (2 förordningen). Notera att även den särskilda rapporten ska ingå i det dokument som ska skrivas under av styrelsen. Den behöver däremot inte granskas av nätföretagets revisor. Nedan har vi har valt att förtydliga vissa av de begrepp som används i särskilda rapporten. Numreringen följer i stort 8 föreskriften. Samma numrering används i delrapportmallen för särskilda rapporten i Neon Särskild rapport ekonomiska data Intäkter och kostnader ska redovisas separerat från de tekniska uppgifterna i den särskilda rapporten. Summa transiteringsintäkter TN720 i den särskilda rapporten ska överensstämma med vad som rapporteras i not till resultaträkningen under transiteringsintäkter RR

24 Detta innebär att anslutningsintäkter, engångsintäkter, myndighetsavgifter mm. enligt not till resultaträkningen inte ska ingå i transiteringsintäkter i delrapporten särskild rapport ekonomiska data. Summa transitering och inköp av kraft TN730 i den särskilda rapporten ska överensstämma med vad som rapporteras i not till resultaträkningen under transitering och inköp av kraft RR7321. Myndighetsavgifter m.m. ska därmed inte ingå i transitering och inköp av kraft i den särskilda rapporten ekonomisk data. Kostnader under nedanstående koder innehåller såväl personalkostnader som övriga relevanta kostnadsslag. Notera att avskrivningar, nedskrivningar och jämförelsestörande poster i resultaträkningen inte ska specificeras. Summa kostnader i resultaträkningen kommer därför inte att stämma överens med summan av nedanstående poster. Dessutom ska totala kostnader på vissa rader i resultaträkningen inte specificeras, t.ex. personalkostnader avseende administrativa tjänster. TN Kostnader för drift och beredskap - avser avhjälpande verksamhet. TN Kostnader för förebyggande underhåll - avser planerade insatser, som t.ex. görs med visst tidsintervall. TN Kostnader för mätning och rapportering avser den totala kostnaden för mätning och rapportering av mätvärden. Figur 12 Ekonomisk data för regionnät 24

25 3.8.2 Särskild rapport tekniska data SR Anläggningar Företaget ska ange den verkliga ledningslängden inom redovisningsenheten. Om det finns dubbelmatning på vissa ledningssträckor anges följaktligen båda kabellängderna. Serviser ska ingå i ledningslängden. Figur 13 Anläggningar SR Nätabonnemang Totalt antal abonnemang för inmatning, i gränspunkt och uttagspunkt ska anges och fastställas vid räkenskapsårets slut. Egna produktionsanläggningar för att täcka nätförluster redovisas inte i detta segment. För en uttömmande definition se förordning (1999:716) om mätning, beräkning och rapportering av överförd el 1. SR 1.3 och Med abonnemang för inmatning avses inmatningspunkt. Med småskalig produktion avses produktionsanläggningar om högst 1500 kw. SR Med abonnemang i gränspunkt menas den punkt där ledningsnät med olika nättariffer ansluter till varandra. SR Med abonnemang i uttagspunkt avses den punkt där el tas ut för konsumtion, vanligtvis där mätning sker. Tomma uttagspunkter och punkter i lokalnätet ska inte ingå. Figur 14 Abonnemang SR Överföring SR 1.7 Summan av kundernas abonnerade effekt inom redovisningsenheten avseende spänningsintervall (samtliga uttags- och gränspunkter). Om den abonnerade effekten har ändrats under året ska den högsta abonnerade effekten anges. Inmatningspunkter ingår ej SR 1.8 Summan av inmatad effekt till redovisningsenheten från överliggande/angränsande nät (samtliga gränspunkter) samt från elproduktionsanläggningar anslutna till redovisningsenheten (inmatningspunkter) under den timme på året då den sammanlagda inmatade effekten är som högst. 25

. SR 1.")

26 SR 1.9 Total summa utmatad energi i uttagspunkter och gränspunkter, per spänningsnivå. SR 1.10a - Total summa inmatad energi till redovisningsenheten från gränspunkter och elproduktionsanläggningar anslutna till redovisningsenheten (oavsett storlek på produktionsanläggning). SR 1.10b Varav inmatad energi till redovisningsenheten från samtliga elproduktionsanläggningar anslutna till redovisningsenheten (oavsett storlek på produktionsanläggning). SR 1,10b utgör en delsumma av SR 1.10a. SR 1.10c Varav inmatad energi till redovisningsenheten från småskaliga elproduktionsanläggningar. Småskalig elproduktionsanläggning definieras som en anläggning med en effekt på högst 1500 kw. SR 1.10c utgör en delsumma av SR 1.10b. SR 1.11 Skillnaden mellan inmatad energi (1.10a) och uttagen energi (1.9). Figur 15 Överföring SR Nyckeltal Ett avbrott definieras som när en innehavare av abonnemang i en uttagspunkts elektriska anläggning är, helt eller delvis, spänningslös längre än tre minuter och att avbrottet inte är orsakat av fel i en elanvändares anläggning. Avbrottsfrekvensen beräknas som summan av antal abonnemang i uttagspunkt som har haft avbrott dividerat med totalt antal abonnemang i uttagspunkt. 4.2 Överföringskostnad per utmatad energi (öre/kwh) avser summan av rörelsekostnader och avskrivningar enligt plan. 4.3 Medellastfaktor - se rubriken Teknisk data avseende lokalnät för en förklaring. 26

27 Figur 16 Nyckeltal 3.9 Redovisnings- och värderingsprinciper I det underlag som lämnas till Ei ska de redovisningsprinciper, allmänna råd eller rekommendationer (BFN, RR, RFR eller FAR SRS), och värderings- och avskrivningsprinciper som tillämpas anges. Vidare ska tre olika tilläggsupplysningar lämnas (6 1-3 p. föreskriften). Fördelningsprinciper - Beskrivning av de principer som använts för att till nätverksamheten fördela intäkter och kostnader samt tillgångar och skulder m.m. som ej är direkt hänförbara till en specifik rörelsegren. Internprissättningsprinciper - Beskrivning av de principer som använts för intern prissättning av varor och tjänster som berör nätverksamheten, mellan såväl koncernbolag som rörelsegrenar. Principer för gränsdragning - Beskrivning av de metoder som använts för gränsdragning mellan underhållskostnader och investeringar. Det är av yttersta vikt att rätt skrivning används vid beskrivning av allmänna redovisningsprinciper för att inga missförstånd ska uppstå avseende vilket normgivande organs rekommendation/allmänt råd som använts. Om avvikelse görs från grundläggande principer, allmänna råd eller rekommendationer ska upplysning om detta samt skäl för avvikelsen också lämnas Koncernföretag och intresseföretag Med koncernföretag avses företag som enligt definitionen i 1 kap. 4 årsredovisningslagen ingår i samma koncern som det företag där nätverksamheten bedrivs. Med intresseföretag avses företag enligt definitionen i 1 kap. 5 årsredovisningslagen Nätverksamheten bedrivs av en kommun Om nätverksamheten bedrivs av en kommun avser inköpen och försäljningarna den egna kommunen och sådana juridiska personer som ingår i kommunens sammanställda redovisning enligt lagen (1997:614) om kommunal redovisning Not Leasing Enbart leasade anläggningstillgångar som ingår i kategorierna eldistributionsanläggningar och mätare samt elproduktionsanläggningar ska redovisas i denna not. Om samtliga eldistributionsanläggningar och mätare samt elproduktionsanläggningar utgör operationell leasing kan det för att ge en rättvisande bild krävas att dessa specificeras i noten avseende leasing. Specifikationen sker då under rubriken beskrivning av väsentliga leasingavtal av materiella anläggningstillgångar som leasingtagaren har ingått. Följande uppgifter om leasingavtalet kan lämnas i noten: 27

28 Beskrivning av väsentliga leasingavtal av materiella anläggningstillgångar som leasingtagaren har ingått. Redovisat värde per balansdagen för varje tillgångsslag (tkr). Detta gäller finansiell leasing där leasingtagaren ska redovisa objekt som anläggningstillgång i balansräkningen. Vid operationell leasing ska detta fält inte fyllas i. Variabla avgifter som ingår i periodens resultat (tkr). Med variabel avgift avses den del av leasingavgiften som inte är fast utan beräknas med utgångspunkt från andra faktorer än enbart att tid förflutit. Sådana faktorer kan vara t.ex. viss procent av försäljningen, utnyttjandenivå, prisindex eller marknadsräntor. Minileasingavgifter ska inte redovisas i denna not Tilläggsupplysningar För att årsrapporten ska uppfylla kravet på god redovisningssed och ge en rättvisande bild kan det krävas specifikationer till uppgifterna som lämnats i resultat- och balansräkningen. Resultat- och balansräkningen innehåller en egen kolumn för noter som hänvisar till de olika tilläggsupplysningarna där uppgifterna specificeras. Tilläggsupplysningarna ligger i slutet av årsrapporten. Mallarna bygger på årsredovisningslagen, förordningen, föreskriften och K-regelverken. För större företag 9, som tillämpar K3-regelverket, är det obligatoriskt att redovisa följande tilläggsupplysningar: Medeltal anställda Löner och andra ersättningar och sociala kostnader För samtliga företag är det även obligatoriskt att redovisa tilläggsupplysning 11 (förändring av eget kapital). Av 5 kap. årsredovisningslagen framgår de tilläggsupplysningar som kan vara aktuella att specificera i årsredovisningen. I Neon-rapporten finns ett antal tilläggsupplysningar förtryckta med rubrik såsom t.ex. not 5 Löner och andra ersättningar och sociala kostnader. Exempel på tilläggsupplysningar som inte är förtryckta är t.ex. uppgifter om taxeringsvärden, finansiella instrument, uppskrivningsfond m.m. För att uppfylla årsredovisningslagens krav finns därför möjlighet att själv lägga till tilläggsupplysningar i not Anser företaget att tilläggsupplysning inte möjliggör en tillräcklig specificering kan företaget även komplettera med egna dokument till den bestyrkta kopian av årsrapporten. Observera att tilläggsupplysningarna ska redovisas med samma tecken (+/-) som i resultat- och balansräkningen Styrelsens underskrifter Årsrapporten ska skrivas under av samtliga behöriga ställföreträdare för det företag som bedriver nätverksamheten, med angivande av dagen för underskrift (16 förordningen). Bedrivs nätverksamheten inom kommunal förvaltning anses styrelsen för den tekniska nämnden eller motsvarande utgöra samtliga behöriga ställföreträdare. Detta innebär att det är samtliga behöriga ställföreträdare vid tidpunkten då årsrapporten avges som ska skriva under denna. Notera att samtliga underskrifter som skickas in ska vara i original alternativt vidimerade kopior. Observera att om kopior skickas ska dessa alltså vara vidimerade/bestyrkta av någon. 9 I årsredovisningslagen framgår det vilka kriterier som behöver vara uppfyllda för att ett företag ska betraktas som större 28

29 Sidan för underskrift kan redigeras i Neon och skrivas ut tillsammans med övriga dokument, (se figuren nedan). Figur 17 Styrelsens underskrifter 3.13 Revisorsintyg och revisors hänvisning till revisorsintyget Enligt ellagen 3 kap. 5 ska revisor, hos den som bedriver nätverksamhet, göra en särskild granskning av redovisningen av verksamheten. Senast fem månader efter räkenskapsårets utgång ska årsrapportshandlingarna för nätverksamheten lämnas för granskning till revisorn (14 förordningen). I ett särskilt intyg ska revisorn avge ett utlåtande i frågan om redovisningen av nätverksamheten har upprättats enligt gällande bestämmelser. Notera att revisorns underskrift som skickas in ska vara i original alternativt vidimerade kopia. Observera att om kopior skickas ska dessa alltså vara vidimerade/bestyrkta av någon. Revisorn ska teckna en hänvisning till intyget på årsrapporten (15 förordningen). Mot bakgrund av detta har det i Neonmallen lagts in en möjlighet för revisorn att göra en hänvisning till revisorsintyget enligt följande: Mitt revisorsintyg beträffande denna årsrapport har avgivits den xx xxxx. Revisors underskrift Om nätverksamheten bedrivs i en juridisk person som är skyldig att ha auktoriserad revisor ska revisorn i nätverksamheten också vara auktoriserad. I annat fall får revisorn vara godkänd (13 förordningen). Revisorsintyg är den enda uppgift som idag saknar mall i Neon. Följande allmänna råd om utformning av revisorsintyg avseende årsrapport för elnätsverksamhet finns i föreskriften. Under nedanstående rubrik, , finns ett exempel på revisorsintyg och denna mall återfinns även på Ei:s webbsida, som ett Word-dokument, tillsammans med handboken Exempel på revisorsintyg för, org. nr, avseende årsrapport beträffande nätverksamheten för räkenskapsåret 20xx. I egenskap av revisor(er) i NN har jag (vi) granskat NN:s årsredovisning för år 20xx i enlighet med god revisionssed och avlämnat revisionsberättelse 20xx-xx-xx. 29

Energimarknadsinspektionens författningssamling

Energimarknadsinspektionens författningssamling Utgivare: Hanna Abrahamsson (chefsjurist) ISSN 2000-592X Föreskrifter och allmänna råd om ändring i Energimarknadsinspektionens föreskrifter och allmänna

Energimarknadsinspektionens författningssamling Utgivare: Hanna Abrahamsson (chefsjurist) ISSN 2000-592X Föreskrifter och allmänna råd om ändring i Energimarknadsinspektionens föreskrifter och allmänna

Handbok. Handbok för rapportering av nätavgifter

Handbok Handbok för rapportering av nätavgifter Energimarknadsinspektionen Kungsgatan 43 Box 155 631 03 Eskilstuna Tel 016-16 27 00 www.ei.se Förord Den här handboken är framtagen för att underlätta rapporteringen

Handbok Handbok för rapportering av nätavgifter Energimarknadsinspektionen Kungsgatan 43 Box 155 631 03 Eskilstuna Tel 016-16 27 00 www.ei.se Förord Den här handboken är framtagen för att underlätta rapporteringen

Handbok Handbok för rapportering av elnätsavgifter

Handbok 2019 Handbok för rapportering av elnätsavgifter Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Författare: Avdelningen för Nätreglering Copyright: Energimarknadsinspektionen Handboken är

Handbok 2019 Handbok för rapportering av elnätsavgifter Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Författare: Avdelningen för Nätreglering Copyright: Energimarknadsinspektionen Handboken är

Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport

1 (12) Avdelningen för nätreglering Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet Företagets innehav av koncessioner

1 (12) Avdelningen för nätreglering Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet Företagets innehav av koncessioner

Handbok för rapportering av elnätsverksamhet

Handbok 2018 Handbok för rapportering av elnätsverksamhet Årsrapporter avseende 2017 Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapporteringen

Handbok 2018 Handbok för rapportering av elnätsverksamhet Årsrapporter avseende 2017 Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapporteringen

2014 Årsrapport Fjärrvärme. Alingsås Energi Nät AB

2014 Årsrapport Fjärrvärme Alingsås Energi Nät AB 1 / 21 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Styrelsen och verkställande direktören för

2014 Årsrapport Fjärrvärme Alingsås Energi Nät AB 1 / 21 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Styrelsen och verkställande direktören för

Bokslutsdokument RR KF BR. Folkhälsokommittén

Bokslutsdokument RR KF BR 2016-04-14 13:35 Not Utfall Utfall Resultaträkning 1603 1503 Verksamhetens intäkter 1 0 258 Verksamhetens kostnader 2,3-7 874-8 305 Avskrivningar och nedskrivningar 4-1 -1 Verksamhetens

Bokslutsdokument RR KF BR 2016-04-14 13:35 Not Utfall Utfall Resultaträkning 1603 1503 Verksamhetens intäkter 1 0 258 Verksamhetens kostnader 2,3-7 874-8 305 Avskrivningar och nedskrivningar 4-1 -1 Verksamhetens

Förvaltningsberättelse

2 (16) Förvaltningsberättelse Allmänt om verksamheten Bolaget ingår i koncernen Active Invest Sweden AB, org nr: 556624-3886 med säte i Stockholm. Bolaget bedriver tillverkning av limfog, möbelkomponenter

2 (16) Förvaltningsberättelse Allmänt om verksamheten Bolaget ingår i koncernen Active Invest Sweden AB, org nr: 556624-3886 med säte i Stockholm. Bolaget bedriver tillverkning av limfog, möbelkomponenter

Årsredovisning. Kinnaborg Golf AB

Årsredovisning för Kinnaborg Golf AB 556569-0160 Räkenskapsåret 2015 Kinnaborg Golf AB 1 (7) Styrelsen för Kinnaborg Golf AB får härmed avge årsredovinsing för räkenskapsåret 2014. Förvaltningsberättelse

Årsredovisning för Kinnaborg Golf AB 556569-0160 Räkenskapsåret 2015 Kinnaborg Golf AB 1 (7) Styrelsen för Kinnaborg Golf AB får härmed avge årsredovinsing för räkenskapsåret 2014. Förvaltningsberättelse

Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport

1 (9) Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller tre olika verksamheter Naturgasverksamheten delas upp i tre verksamheter; transmission,

1 (9) Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller tre olika verksamheter Naturgasverksamheten delas upp i tre verksamheter; transmission,

Handbok för rapportering av elnätsverksamhet

Handbok 2019 Handbok för rapportering av elnätsverksamhet Årsrapporter avseende 2018 Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapporteringen

Handbok 2019 Handbok för rapportering av elnätsverksamhet Årsrapporter avseende 2018 Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapporteringen

Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport

1 (11) Nätreglering Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet Företagets innehav av koncessioner (tillstånd

1 (11) Nätreglering Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet Företagets innehav av koncessioner (tillstånd

Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport

Ert datum Er referens 1 (11) Nätreglering 016-16 27 00 neon@ei.se Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet

Ert datum Er referens 1 (11) Nätreglering 016-16 27 00 neon@ei.se Tabellförklaring till sammanställningarna av balansräkning, resultaträkning och särskild rapport Årsrapporten gäller en redovisningsenhet

HAMMARÖ ENERGI AB Org nr 556245-1947 ÅRSREDOVISNING

Styrelsen och verkställande direktören för HAMMARÖ ENERGI AB Org nr 556245-1947 får härmed avge ÅRSREDOVISNING för räkenskapsåret 1 januari 31 december 2012 Innehåll: Sida Förvatningsberättelse 2 Resultaträkning

Styrelsen och verkställande direktören för HAMMARÖ ENERGI AB Org nr 556245-1947 får härmed avge ÅRSREDOVISNING för räkenskapsåret 1 januari 31 december 2012 Innehåll: Sida Förvatningsberättelse 2 Resultaträkning

Not Utfall Utfall Resultaträkning 1508 1408

Bokslutsdokument RR KF BR Närhälsan vårdvalsverksamhet Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 2 827 724 2 546 597 Verksamhetens kostnader 2-2 753 537-2 514 775 Avskrivningar

Bokslutsdokument RR KF BR Närhälsan vårdvalsverksamhet Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 2 827 724 2 546 597 Verksamhetens kostnader 2-2 753 537-2 514 775 Avskrivningar

ÅRSREDOVISNING. Styrelsen för ÖGC Golf och Maskin AB får härmed avge årsredovisning för räkenskapsåret 2015-01-01 2015-12-31.

ÖGC GOLF OCH MASKIN AB Årsredovisning Sida 1 ÅRSREDOVISNING 2015 Styrelsen för ÖGC Golf och Maskin AB får härmed avge årsredovisning för räkenskapsåret 2015-01-01 2015-12-31. Årsredovisningen omfattar

ÖGC GOLF OCH MASKIN AB Årsredovisning Sida 1 ÅRSREDOVISNING 2015 Styrelsen för ÖGC Golf och Maskin AB får härmed avge årsredovisning för räkenskapsåret 2015-01-01 2015-12-31. Årsredovisningen omfattar

Förvaltningsberättelse

Årsredovisning 2011 Årsredovisning för BTH Bygg AB 556447-6140 Styrelsen och verkställande direktören för BTH BYGG AB får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse Årsredovisningen

Årsredovisning 2011 Årsredovisning för BTH Bygg AB 556447-6140 Styrelsen och verkställande direktören för BTH BYGG AB får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse Årsredovisningen

Styrelsen och verkställande direktören för Sölvesborgs Stuveri & Hamn AB, Org nr 556008-2231, får härmed avge. Årsredovsning. och koncernredovisning

Styrelsen och verkställande direktören för Sölvesborgs Stuveri & Hamn AB, Org nr 556008-2231, får härmed avge Årsredovsning och koncernredovisning för räkenskapsåret 1 januari - 31 december 2014 Innehåll:

Styrelsen och verkställande direktören för Sölvesborgs Stuveri & Hamn AB, Org nr 556008-2231, får härmed avge Årsredovsning och koncernredovisning för räkenskapsåret 1 januari - 31 december 2014 Innehåll:

Förvaltningsberättelse

1 (7) Styrelsen för Slite Utveckling AB får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten Bolaget ska hyra eller förvärva fast egendom eller aktier

1 (7) Styrelsen för Slite Utveckling AB får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten Bolaget ska hyra eller förvärva fast egendom eller aktier

QBank. Årsredovisning 2014. QBNK Holding AB (publ) 556958-2439. För räkenskapsåret 2014-01-13-2014-12-31

556958-2439. För räkenskapsåret 2014-01-13-2014-12-31") QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

Björkliden Bodaholm Golf AB

Årsredovisning för Björkliden Bodaholm Golf AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Björkliden Bodaholm Golf AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för. Spaljisten AB 556190-7709. Räkenskapsåret 2014-01-01-2014-12-31

Årsredovisning för Spaljisten AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Spaljisten AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Innate Pharmaceuticals AB (publ) Bokslutskommuniké juli 2005 juni 2006

Bokslutskommuniké juli 2005 juni 2006") Innate Pharmaceuticals AB (publ) Bokslutskommuniké juli 2005 juni 2006 Resultat efter finansiella poster uppgick till 7,2 Mkr (f.å. 5,8 Mkr) Intäkterna uppgick till 1,7 Mkr (1,0 Mkr) Resultat per aktie

Innate Pharmaceuticals AB (publ) Bokslutskommuniké juli 2005 juni 2006 Resultat efter finansiella poster uppgick till 7,2 Mkr (f.å. 5,8 Mkr) Intäkterna uppgick till 1,7 Mkr (1,0 Mkr) Resultat per aktie

Årsredovisning 2013-09-01 2014-08-31

Årsredovisning 2013-09-01 2014-08-31 Innehåll Förvaltningsberättelse Sid 4 Flerårsöversikt Sid 5 Förslag till vinstdisposition Sid 5 Resultaträkning Sid 5 Balansräkning tillgångar Sid 6 Balansräkning

Årsredovisning 2013-09-01 2014-08-31 Innehåll Förvaltningsberättelse Sid 4 Flerårsöversikt Sid 5 Förslag till vinstdisposition Sid 5 Resultaträkning Sid 5 Balansräkning tillgångar Sid 6 Balansräkning

DELÅRSRAPPORT. Januari Juni 2005. SkandiaBanken koncern

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

Förvaltningsberättelse

2 (16) Förvaltningsberättelse Allmänt om verksamheten Ekeforshus AB har under 2014 namnändrat till. bedriver utveckling, tillverkning och försäljning av monteringsfärdiga trähus. Företagets huvudkontor

2 (16) Förvaltningsberättelse Allmänt om verksamheten Ekeforshus AB har under 2014 namnändrat till. bedriver utveckling, tillverkning och försäljning av monteringsfärdiga trähus. Företagets huvudkontor

PM NÄTAVGIFTER Sammanfattning.

PM NÄTAVGIFTER Uppdragsansvarig Anna Werner Mobil +46 (0)768184915 Fax +46 105050010 anna.werner@afconsult.com Datum Referens 2013-12-10 587822-2 (2a) Villaägarna Jakob Eliasson jakob.eliasson@villaagarna.se

PM NÄTAVGIFTER Uppdragsansvarig Anna Werner Mobil +46 (0)768184915 Fax +46 105050010 anna.werner@afconsult.com Datum Referens 2013-12-10 587822-2 (2a) Villaägarna Jakob Eliasson jakob.eliasson@villaagarna.se

Statens energimyndighets författningssamling

Statens energimyndighets författningssamling Utgivare: Fredrik Selander (verksjurist) ISSN 1650-7703 Statens energimyndighets föreskrifter och allmänna råd om redovisning av fjärrvärmeverksamhet; beslutade

Statens energimyndighets författningssamling Utgivare: Fredrik Selander (verksjurist) ISSN 1650-7703 Statens energimyndighets föreskrifter och allmänna råd om redovisning av fjärrvärmeverksamhet; beslutade

Årsredovisning. Höllvikens Boxningsklubb

Årsredovisning för Höllvikens Boxningsklubb 847000-4337 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Tilläggsupplysningar 5-8 1 (8) Styrelsen för

Årsredovisning för Höllvikens Boxningsklubb 847000-4337 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Tilläggsupplysningar 5-8 1 (8) Styrelsen för

Å R S R E D O V I S N I N G K O N C E R N R E D O V I S N I N G

Å R S R E D O V I S N I N G och K O N C E R N R E D O V I S N I N G för Easyfill AB (publ) Org.nr. Styrelsen och verkställande direktören får härmed avlämna årsredovisning och koncernredovisning för räkenskapsåret

Å R S R E D O V I S N I N G och K O N C E R N R E D O V I S N I N G för Easyfill AB (publ) Org.nr. Styrelsen och verkställande direktören får härmed avlämna årsredovisning och koncernredovisning för räkenskapsåret

Handbok för rapportering av naturgasverksamhet

Handbok Handbok för rapportering av naturgasverksamhet - Årsrapporter Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapportering av naturgasföretagens

Handbok Handbok för rapportering av naturgasverksamhet - Årsrapporter Energimarknadsinspektionen Box 155, 631 03 Eskilstuna Förord Handboken är framtagen för att underlätta rapportering av naturgasföretagens

Årsredovisning 2013/2014

Årsredovisning 2013/2014 Nätraälven högst i Sverige! (Sommarjobbaren Veronica Norberg på Kebnekaises topp sommaren 2014) Nätraälvens Virkesförsäljningsförening ÅRSREDOVISNING 2008/2009 1 (12) Styrelsen

Årsredovisning 2013/2014 Nätraälven högst i Sverige! (Sommarjobbaren Veronica Norberg på Kebnekaises topp sommaren 2014) Nätraälvens Virkesförsäljningsförening ÅRSREDOVISNING 2008/2009 1 (12) Styrelsen

IT-Total Sweden AB (Org.nr. 556840-2480)

") ÅRSREDOVISNING IT-Total Sweden AB (Org.nr. ) Räkenskapsåret 2011-02-02--2012-04-30 ÅRSREDOVISNING Styrelsen och verkställande direktören får härmed avge följande redovisning för räkenskapsåret 2011-02-02--2012-04-30.

ÅRSREDOVISNING IT-Total Sweden AB (Org.nr. ) Räkenskapsåret 2011-02-02--2012-04-30 ÅRSREDOVISNING Styrelsen och verkställande direktören får härmed avge följande redovisning för räkenskapsåret 2011-02-02--2012-04-30.

Årsredovisning och koncernredovisning

Årsredovisning och koncernredovisning för räkenskapsåret 2015-01-01--2015-12-31 Styrelsen för Dataföreningen i Sverige avger härmed följande årsredovisning och koncernredovisning. Innehåll Sida Förvaltningsberättelse

Årsredovisning och koncernredovisning för räkenskapsåret 2015-01-01--2015-12-31 Styrelsen för Dataföreningen i Sverige avger härmed följande årsredovisning och koncernredovisning. Innehåll Sida Förvaltningsberättelse

Föreningen Svenska Tecknares Servicebolag Aktiebolag. Förvaltningsberättelse

Föreningen s Servicebolag Aktiebolag Org nr 556507-5487 Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Om inte annat särskilt anges, redovisas alla belopp i kronor. Uppgifter

Föreningen s Servicebolag Aktiebolag Org nr 556507-5487 Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Om inte annat särskilt anges, redovisas alla belopp i kronor. Uppgifter

103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

ÅRSREDOVISNING. för. SingöAffären AB (publ.) Org.nr 556782-6747

Org.nr 556782-6747") ÅRSREDOVISNING för SingöAffären AB (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för SingöAffären AB för perioden 1 maj 2011-30 april 2012. 1 av 8 Styrelsen och

ÅRSREDOVISNING för SingöAffären AB (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för SingöAffären AB för perioden 1 maj 2011-30 april 2012. 1 av 8 Styrelsen och

Förvaltningsberättelse

1 (7) Styrelsen för Tegeliften AB får härmed avge årsredovisning för räkenskapsåret 2012 07 01 2013 08 31. Förvaltningsberättelse Verksamheten Allmänt om verksamheten Bolaget skall bedriva turistfrämjande

1 (7) Styrelsen för Tegeliften AB får härmed avge årsredovisning för räkenskapsåret 2012 07 01 2013 08 31. Förvaltningsberättelse Verksamheten Allmänt om verksamheten Bolaget skall bedriva turistfrämjande

Årsredovisningen. Seminarium 7 (kap 22) Resultaträkning Balansräkning Regler och normer Värderingsregler

Resultaträkning Balansräkning Regler och normer Värderingsregler") TPYT16 Industriell Ekonomi Lektion 7 Årsredovisningen; ekonomisk planering och redovisning; redovisnings- och skattelagar Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen

TPYT16 Industriell Ekonomi Lektion 7 Årsredovisningen; ekonomisk planering och redovisning; redovisnings- och skattelagar Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen

MVV International Aktiebolag Org.nr 556395-5615

MVV International Aktiebolag ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2009-01-01-2009-12-31 Styrelsen och verkställande direktören för MVV International Aktiebolag avger härmed följande årsredovisning. Innehåll

MVV International Aktiebolag ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2009-01-01-2009-12-31 Styrelsen och verkställande direktören för MVV International Aktiebolag avger härmed följande årsredovisning. Innehåll

Årsredovisning för. Sealwacs AB 556890-8486. Räkenskapsåret 2013-01-01-2013-12-31

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Årsredovisning. Båstadtennis & Hotell AB

Årsredovisning för Båstadtennis & Hotell AB 556594-3288 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Kassaflödesanalys 7 Tilläggsupplysningar 8 Styrelsen

Årsredovisning för Båstadtennis & Hotell AB 556594-3288 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Kassaflödesanalys 7 Tilläggsupplysningar 8 Styrelsen

Årsredovisning. Kvismardalens Vind ek för

Årsredovisning för Kvismardalens Vind ek för 769610-7247 Räkenskapsåret 2013 1 ( 9) Styrelsen för Kvismardalens Vind ek för får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse

Årsredovisning för Kvismardalens Vind ek för 769610-7247 Räkenskapsåret 2013 1 ( 9) Styrelsen för Kvismardalens Vind ek för får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse

ÅRSREDOVISNING 2010-01-01-2010-12-31. för. GEMA INDUSTRI AB (publ) Reg nr 556530-0612. Årsredovisningen omfattar

Reg nr 556530-0612. Årsredovisningen omfattar") ÅRSREDOVISNING 2010-01-01-2010-12-31 för GEMA INDUSTRI AB (publ) Reg nr 556530-0612 Årsredovisningen omfattar Sid - förvaltningsberättelse 1-2 - resultaträkning 3 - balansräkning 4-6 - finansieringsanalys

ÅRSREDOVISNING 2010-01-01-2010-12-31 för GEMA INDUSTRI AB (publ) Reg nr 556530-0612 Årsredovisningen omfattar Sid - förvaltningsberättelse 1-2 - resultaträkning 3 - balansräkning 4-6 - finansieringsanalys

Energimarknadsinspektionens författningssamling. Energimarknadsinspektionens föreskrifter och allmänna råd om redovisning av fjärrvärmeverksamhet;

Energimarknadsinspektionens författningssamling Utgivare: Göran Morén (chefsjurist) EIFS 2010:x Utkom från trycket den.. Energimarknadsinspektionens föreskrifter och allmänna råd om redovisning av fjärrvärmeverksamhet;

Energimarknadsinspektionens författningssamling Utgivare: Göran Morén (chefsjurist) EIFS 2010:x Utkom från trycket den.. Energimarknadsinspektionens föreskrifter och allmänna råd om redovisning av fjärrvärmeverksamhet;

Årsredovisning. Koncernårsredovisning. Björklidens Golfklubb

Björklidens Golfklubb Årsredovisning och Koncernårsredovisning för Björklidens Golfklubb 897300-3844 Räkenskapsåret 2014 Björklidens Golfklubb 1(21) Styrelsen för ideella föreningen Björklidens Golfklubb

Björklidens Golfklubb Årsredovisning och Koncernårsredovisning för Björklidens Golfklubb 897300-3844 Räkenskapsåret 2014 Björklidens Golfklubb 1(21) Styrelsen för ideella föreningen Björklidens Golfklubb

Eskilstuna Ölkultur AB

Eskilstuna Ölkultur AB 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser 5 Redovisningsprinciper

Eskilstuna Ölkultur AB 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser 5 Redovisningsprinciper

TMT One AB (publ) Delårsrapport. 1 januari 30 september 2001. Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza

Delårsrapport. 1 januari 30 september 2001. Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza") TMT One AB (publ) Delårsrapport 1 januari 30 september 2001 Wihlborgs förvärvar Postfastigheter AB Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza Utvecklingen under tredje

TMT One AB (publ) Delårsrapport 1 januari 30 september 2001 Wihlborgs förvärvar Postfastigheter AB Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza Utvecklingen under tredje

2014 Årsrapport Fjärrvärme. Ystad Energi AB

2014 Årsrapport Fjärrvärme Ystad Energi AB 1 / 22 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Bolaget som helhet bedriver elnätverksamhet, värmeproduktion,

2014 Årsrapport Fjärrvärme Ystad Energi AB 1 / 22 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Bolaget som helhet bedriver elnätverksamhet, värmeproduktion,

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

79:e verksamhetsåret i bilismens tjänst. Årsredovisning. Piteå. OK Piteå ekonomisk förening

79:e verksamhetsåret i bilismens tjänst Årsredovisning 2014 Piteå Föreningschefen har ordet Nu har precis 2014 passerat och vi har ett intressant 2015 framför oss. Under det gångna året har vi investerat

79:e verksamhetsåret i bilismens tjänst Årsredovisning 2014 Piteå Föreningschefen har ordet Nu har precis 2014 passerat och vi har ett intressant 2015 framför oss. Under det gångna året har vi investerat

2014 Årsrapport Fjärrvärme. Organisation: Kristinehamns Fjärrvärme AB

2014 Årsrapport Fjärrvärme Kristinehamns Fjärrvärme AB 1 / 24 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Bolagets syfte är att erbjuda kunderna

2014 Årsrapport Fjärrvärme Kristinehamns Fjärrvärme AB 1 / 24 Förvaltningsberättelse Förvaltningsberättelse (*=obligatoriska uppgifter) * Allmänt om verksamheten: Bolagets syfte är att erbjuda kunderna

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styrelsen för Kävlinge Golfklubb avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Tilläggsupplysningar

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styrelsen för Kävlinge Golfklubb avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Tilläggsupplysningar

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för. Ågesta Golfklubb 814000-0392. Räkenskapsåret 2014-01-01-2014-12-31

Årsredovisning för Ågesta Golfklubb Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Ågesta Golfklubb Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

org.nr. 769623-3357 Fastställelseintyg

Fastställelseintyg Undertecknad styrelseledamot i Stenkyrkafiber ekonomisk förening intygar, dels att denna kopia av årsredovisningen stämmer överens med originalet, dels att resultaträkningen och balansräkningen

Fastställelseintyg Undertecknad styrelseledamot i Stenkyrkafiber ekonomisk förening intygar, dels att denna kopia av årsredovisningen stämmer överens med originalet, dels att resultaträkningen och balansräkningen

Göteborg Energi Gasnät AB

Göteborg Energi Gasnät AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 7 Kassaflödesanalyser

Göteborg Energi Gasnät AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 7 Kassaflödesanalyser

Delårsrapport Almi Företagspartner

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Västerviks Kraft Elnät AB. Årsredovisning 2012