Rapport: delningsekonomins påverkan på skattesystemet

|

|

|

- Lovisa Lindqvist

- för 8 år sedan

- Visningar:

Transkript

1 Rapport: delningsekonomins påverkan på skattesystemet SNS 19 april 2016 Rebecca Filis

2 Innehåll Uppdraget från regeringen Några utgångspunkter i rapporten Delningsekonomins påverkan på skattereglerna, skattefelet och skatteintäkterna (skattesystemet) Slutsatser och förslag

Slutsatser")

3 Uppdraget från regeringen

4 Uppdrag i regleringsbrevet Kartlägga aktörerna och de skatterättsliga relationerna Beskriva hur delningsekonomin påverkar skattesystemet och skatteintäkterna över tid Beskriva effekterna av Skatteverkets kontroller En övergripande rapport lämnades 15 mars, slutrapport redovisas senast den 31 oktober 2016

5 Några utgångspunkter i rapporten

6 Fakta Airbnb, Uber och TaskRabbit start-ups (2009) Sharing is becoming mainstream (2016) 80 miljoner användare i USA 25 miljoner användare i Storbritannien I Sverige fortfarande more selling than sharing

7 Vad är delningsekonomi? Fokusförskjutning från ägande till nyttjande Digitaliseringen är motorn i utvecklingen Tillgängligt, enkelt och billigare Få mellanhänder lägre transaktionskostnader Låga inträdesbarriärer

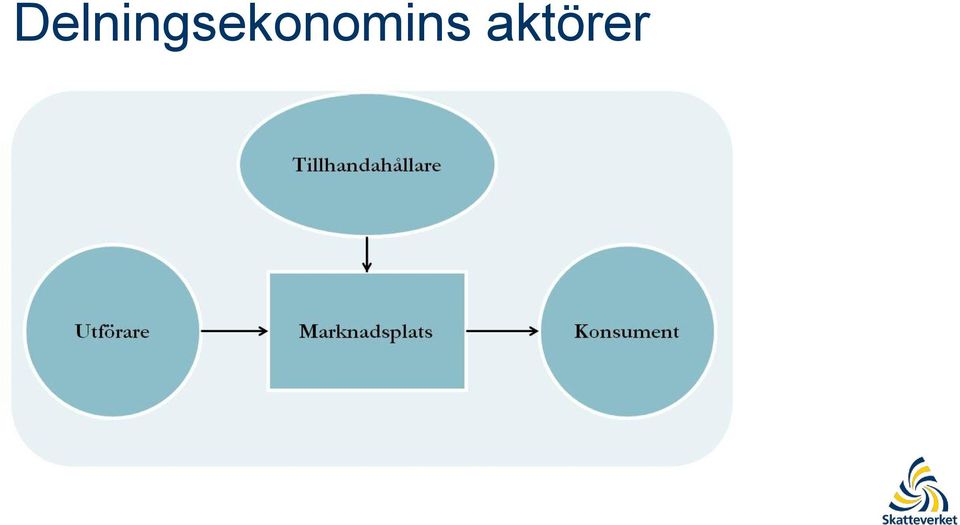

8 Definition i rapporten De transaktioner där underutnyttjade tillgångar säljs, hyrs ut, byts, samägs, eller samnyttjas huvudsakligen via en digital marknadsplats som inbegriper en tillhandahållare, utförare och konsument. Det kan även handla om erbjudande av tjänster.

9 Variation av tillgångar och branscher Skatteverkets modell utifrån Felländer, Ingram och Teigland : The sharing economy- Embracing change with caution 2015

10 Delningsekonomins aktörer

11 Delningsekonomins påverkan på skattesystemet

12 Påverkan på beskattningen Befintliga regler och rättsliga ställningstaganden täcker in de typiska affärstransaktionerna inom delningsekonomin Skatterättslig neutralitet i beskattningen vad avser uttag av inkomstskatt, moms och socialavgifter Viss skillnad vid inkomst av kapital mellan privatpersoner och näringsidkare vid uthyrning av privatbostad etc

13 Påverkan på skatteinformationen Tillräcklig information finns för att fastställa skatteunderlag Ej tillräcklig information för att fastställa skatteunderlag Informationsnivå 8 Tillräcklig information för fastställande av skatt finns där risken för fel i underlaget är i princip obefintligt 7 Tillräcklig information för fastställande av skatt finns men en viss risk för fel föreligger, vilket medför att behov av kontroller av informationslämnaren kan finnas 6 Information finns för fastställande av del av beskattningsunderlaget 5 Kortperiodiska kontroller* kan göras och det finns informationssystem vid beskattningskällan 4 Kortperiodiska kontroller* kan göras och det finns en beskattningskedja 3 Kortperiodiska kontroller* kan göras 2 Informationssystem finns vid beskattningskällan 1 Beskattningen vilar helt på egenrapportering

14 Påverkan på skattefelet Affärer mellan privatpersoner ökar (P2P) Hög grad av egenrapportering i deklarationen Svårt att kontrollera Momsreglerna kan uppfattas som komplicerade svårt att göra rätt Detta medför sammantaget en ökad risk för skattefel

15 Påverkan på skatteintäkterna På kort sikt: Ingen större påverkan på skatteintäkterna under förutsättning att reglerna följs Skillnaderna beror på om tillhandahållaren är skattskyldig i Sverige för inkomstskatt

16 Påverkan på skatteintäkterna På lång sikt: Beror bland annat på hur delningsekonomin utvecklas och hur den traditionella ekonomin påverkas och anpassas

17 Slutsatser och förslag

18 Sammanfattning av slutsatser Skatterättslig neutralitet mellan delningsekonomin och traditionell ekonomi Skillnaderna beror på om utföraren är privatperson eller näringsidkare samt om tillhandahållaren är skattskyldig i Sverige Risk för ökat skattefel På kort sikt ingen större påverkan på skatteintäkterna

19 Förslag och fortsatt arbete Information för att öka förutsättningarna att göra rätt för både utförare och tillhandahållare Kommunikation dialog och branschsamverkan Kontroll av aktörer inom delningsekonomin Fortsatt analys och kartläggning Slutrapport 31 oktober

20 Frågor? Rebecca Filis Verksamhetsutvecklare och ansvarig för Skatteverkets rapporter om delningsekonomi Telefon: Mail:

21 Exempel 1a: Körning av andra i sin privata bil Utföraren - gråzon mellan anställd och näringsidkare Privatperson ( anställd ) Kan bli momsredovisningsskyldig Kan bli bokföringsskyldig

22 Exempel 1b: Körning av andra i sin privat bil Tillhandahållaren - förmedlare av en tjänst eller arbetsgivare? Uppdragsgivare och utbetalare av ersättning Betala socialavgifter och lämna kontrolluppgifter oavsett om bolaget är skattskyldig i Sverige Kan bli momsskyldig i Sverige

23 Exempel 2: Uthyrning av privatbostad Utföraren Inkomst av kapital Schablonavdrag kr om privatbostad Momsskyldighet om uthyrningen betraktas som tillfällig och inom ramen för hotellrörelse eller liknande verksamhet - För privatbostad och hyresrätt anses hotellrörelse föreligga om uthyrningen överstiger 16 veckor per år och omsättningen överstiger kr

Kartläggning och analys av delningsekonomins påverkan på skattesystemet

RAPPORT 1(48) Datum 2016-03-15 Dnr 1 31 129651-16/113 Huvudkontoret Produktionsavdelningen Uppdrag i regleringsbrevet 2016, delrapport Kartläggning och analys av delningsekonomins påverkan på skattesystemet

RAPPORT 1(48) Datum 2016-03-15 Dnr 1 31 129651-16/113 Huvudkontoret Produktionsavdelningen Uppdrag i regleringsbrevet 2016, delrapport Kartläggning och analys av delningsekonomins påverkan på skattesystemet

Slutrapport för kontroller av uthyrning av privatbostäder inkomstår Rapportnummer: 460/ /

Slutrapport för kontroller av uthyrning av privatbostäder inkomstår 2015 Rapportnummer: 460/135329-17/123 - 1 Inledning Den här rapporten beskriver resultaten från den kontroll Skatteverket genomförde

Slutrapport för kontroller av uthyrning av privatbostäder inkomstår 2015 Rapportnummer: 460/135329-17/123 - 1 Inledning Den här rapporten beskriver resultaten från den kontroll Skatteverket genomförde

Föreningen Svenskt Näringsliv har beretts tillfälle att avge yttrande över angivna promemoria och får anföra följande.

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

Kommittédirektiv. Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag. Dir.

Kommittédirektiv Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Dir. 2012:116 Beslut vid regeringssammanträde den 15 november 2012 Sammanfattning En

Kommittédirektiv Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Dir. 2012:116 Beslut vid regeringssammanträde den 15 november 2012 Sammanfattning En

Momsföreläsning 2. Grundläggande om moms, fortsättning. Föreläsning den 5 september 2012, Mikaela Sonnerby

Momsföreläsning 2 Grundläggande om moms, fortsättning Föreläsning den 5 september 2012, Mikaela Sonnerby Bakgrund till momsbeskattning 1 kap. 1 1 st. ML: Mervärdesskatt skall betalas till staten enligt

Momsföreläsning 2 Grundläggande om moms, fortsättning Föreläsning den 5 september 2012, Mikaela Sonnerby Bakgrund till momsbeskattning 1 kap. 1 1 st. ML: Mervärdesskatt skall betalas till staten enligt

Avräkning av utländsk skatt Privatpersoner

Denna blankett använder du när du begär avräkning av utländsk skatt. Du behöver inte fylla i blanketten om du bara begär avräkning för utländsk skatt på utdelning och den utländska skatten finns med på

Denna blankett använder du när du begär avräkning av utländsk skatt. Du behöver inte fylla i blanketten om du bara begär avräkning för utländsk skatt på utdelning och den utländska skatten finns med på

Skatteverkets insatser

Skatteverkets insatser 2017-02-14 Program för dagen Anders Bäck, inledning Conny Svensson, kontanthandel & personalliggare Cajsa Toresten, rot- och rutavdrag Rebecca Filis, digital ekonomi Pia Bergman,

Skatteverkets insatser 2017-02-14 Program för dagen Anders Bäck, inledning Conny Svensson, kontanthandel & personalliggare Cajsa Toresten, rot- och rutavdrag Rebecca Filis, digital ekonomi Pia Bergman,

Sverige ska bli världens bästa land för delningsekonomi

Kommittémotion M Motion till riksdagen 2018/19:2902 av Jessica Rosencrantz m.fl. (M) Sverige ska bli världens bästa land för delningsekonomi Förslag till riksdagsbeslut 1. Riksdagen ställer sig bakom det

Kommittémotion M Motion till riksdagen 2018/19:2902 av Jessica Rosencrantz m.fl. (M) Sverige ska bli världens bästa land för delningsekonomi Förslag till riksdagsbeslut 1. Riksdagen ställer sig bakom det

M.B. överklagade förvaltningsrättens dom hos kammarrätten och vidhöll där sitt yrkande.

HFD 2014 ref 78 Begränsad skattskyldighet har ansetts föreligga för kapitalvinst vid avyttring av en bostadsrätt trots att överlåtaren inte varit medlem i bostadsrättsföreningen. Lagrum: 2 kap. 8 andra

HFD 2014 ref 78 Begränsad skattskyldighet har ansetts föreligga för kapitalvinst vid avyttring av en bostadsrätt trots att överlåtaren inte varit medlem i bostadsrättsföreningen. Lagrum: 2 kap. 8 andra

Effekterna av 2006 års reform av 3:12-reglerna: Kommentarer

Effekterna av 2006 års reform av 3:12-reglerna: Kommentarer Statssekreterare Mikael Lundholm 25 mars 2014 Varför 3:12-regler? I ett dualt inkomstskattesystem beskattas inkomst av tjänst högre än inkomst

Effekterna av 2006 års reform av 3:12-reglerna: Kommentarer Statssekreterare Mikael Lundholm 25 mars 2014 Varför 3:12-regler? I ett dualt inkomstskattesystem beskattas inkomst av tjänst högre än inkomst

Hästen och skatten FAR

Förord Olika slag av hästverksamhet involverar 100.000-tals människor i Sverige, i allt från ridskolor och veterinärtjänster till trav- och galopptävlingar och lantbruk. Till detta finns förstås också

Förord Olika slag av hästverksamhet involverar 100.000-tals människor i Sverige, i allt från ridskolor och veterinärtjänster till trav- och galopptävlingar och lantbruk. Till detta finns förstås också

23 Inkomst av kapital

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

Från bostadspolitik till skattepolitik

Från bostadspolitik till skattepolitik F Ö R V A L T N I N G P R O D U K T I O N HYRAN Drift o underhåll Kapitalkostnader Skatt - bidrag Byggkostnad Exploatering Markkostnad Vilja Välja Servicenivå, effektivitet,

Från bostadspolitik till skattepolitik F Ö R V A L T N I N G P R O D U K T I O N HYRAN Drift o underhåll Kapitalkostnader Skatt - bidrag Byggkostnad Exploatering Markkostnad Vilja Välja Servicenivå, effektivitet,

Särskilt yttrande vad gäller Aktiekontrolluppgiftsutredningens betänkande

Särskilt yttrande vad gäller Aktiekontrolluppgiftsutredningens betänkande Sammanfattning Under de senaste decennierna har antalet privatpersoner i Sverige som äger aktier ökat. Mot bakgrund av att reglerna

Särskilt yttrande vad gäller Aktiekontrolluppgiftsutredningens betänkande Sammanfattning Under de senaste decennierna har antalet privatpersoner i Sverige som äger aktier ökat. Mot bakgrund av att reglerna

S N A B B F A K T A O M S K A T T E R. Vad är moms?

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

23 Inkomst av kapital

23 Inkomst av kapital Inkomst av kapital 423 41-44, 48, 52 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:489, 778 Andelsbyten SFS 1998:1601 prop. 1989/90:110 del I s. 295 298, 388 478, 698

23 Inkomst av kapital Inkomst av kapital 423 41-44, 48, 52 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:489, 778 Andelsbyten SFS 1998:1601 prop. 1989/90:110 del I s. 295 298, 388 478, 698

Förmån av tandvård en promemoria

Finansdepartementet Skatte- och tullavdelningen Förmån av tandvård en promemoria 1 Förmån av tandvård Sammanfattning Utgångspunkten är att den offentliga finansieringen av tandvården skall ske i huvudsak

Finansdepartementet Skatte- och tullavdelningen Förmån av tandvård en promemoria 1 Förmån av tandvård Sammanfattning Utgångspunkten är att den offentliga finansieringen av tandvården skall ske i huvudsak

Nettodebitering vad gäller? Örjan Lönngren

Nettodebitering vad gäller? Örjan Lönngren Statliga utredningar och rapporter Svåra skatter (SOU 2003:38) Stärkt konsumentkontroll för utvecklad elmarknad och uthålligt energisystem Proposition 2010/11:153

Nettodebitering vad gäller? Örjan Lönngren Statliga utredningar och rapporter Svåra skatter (SOU 2003:38) Stärkt konsumentkontroll för utvecklad elmarknad och uthålligt energisystem Proposition 2010/11:153

SVENSK FÖRSÄKRING SID 1

SVENSK FÖRSÄKRING VD HAR ORDET Christina Lindenius SID 2 Försäkringar skapar trygghet och bidrar till ett robust och hållbart samhälle. Vi lever i ett samhälle som är i ständig förändring. Vid sidan av

SVENSK FÖRSÄKRING VD HAR ORDET Christina Lindenius SID 2 Försäkringar skapar trygghet och bidrar till ett robust och hållbart samhälle. Vi lever i ett samhälle som är i ständig förändring. Vid sidan av

Yttrande över Vissa kapitalbeskattningsfrågor inför budgetpropositionen för 2016

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Detaljerad innehållsförteckning

Detaljerad innehållsförteckning DETAILED TABLE OF CONTENTS 1 Skatter i ett ekonomiskt och historiskt perspektiv 17 1.1 Skattesystemets huvuduppgifter...17 1.1.1 Finansieringen av offentliga utgifter...17

Detaljerad innehållsförteckning DETAILED TABLE OF CONTENTS 1 Skatter i ett ekonomiskt och historiskt perspektiv 17 1.1 Skattesystemets huvuduppgifter...17 1.1.1 Finansieringen av offentliga utgifter...17

reflex livränta Reflex Livränta Gäller från 2011-04-01

reflex livränta FÖRKÖPSINFORMATION Reflex Livränta Gäller från 2011-04-01 Så fungerar Reflex Livränta Reflex Livränta är en engångsbetald kapitalförsäkring som du kan komplettera med ett återbetalningsskydd.

reflex livränta FÖRKÖPSINFORMATION Reflex Livränta Gäller från 2011-04-01 Så fungerar Reflex Livränta Reflex Livränta är en engångsbetald kapitalförsäkring som du kan komplettera med ett återbetalningsskydd.

UTSKICK Nr 2 2014-02-07

SKATTEHUSET INFORMATION Aktuellt hos Skattehuset Skattedagar 2013/14 Vi tackar alla våra deltagare på skattedagarna 2013/14 och önskar er alla en god vår. Utlandskonferenser 2014 Inom en mycket snar framtid

SKATTEHUSET INFORMATION Aktuellt hos Skattehuset Skattedagar 2013/14 Vi tackar alla våra deltagare på skattedagarna 2013/14 och önskar er alla en god vår. Utlandskonferenser 2014 Inom en mycket snar framtid

Pensionera dig utomlands. vi ger dig råd att förverkliga drömmen

Pensionera dig utomlands vi ger dig råd att förverkliga drömmen 1 2 Många svenskar drömmer om att tillbringa delar av året utomlands. Ett land där klimatet är behagligt och pensionen räcker längre är de

Pensionera dig utomlands vi ger dig råd att förverkliga drömmen 1 2 Många svenskar drömmer om att tillbringa delar av året utomlands. Ett land där klimatet är behagligt och pensionen räcker längre är de

4. Lagförslag i lagrådsremissen

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

4. Lagförslag i lagrådsremissen Förslag till lag om ändring i inkomstskattelagen (1999:1229) Härigenom förskrivs i fråga om inkomstskattelagen (1999:1229) 1 dels att 7 kap. 3 14 ska upphöra att gälla,

Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m.

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m. 2015-11-27 2015 Grant Thornton International Ltd. All rights reserved. Dagens agenda (i stora drag) 1. Inledning 2. Grundläggande planering

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m. 2015-11-27 2015 Grant Thornton International Ltd. All rights reserved. Dagens agenda (i stora drag) 1. Inledning 2. Grundläggande planering

2014-11-03. Rådek KB ett revisions och redovisningsföretag i Södermanland. Rådek KB ett revisions och redovisningsföretag i Södermanland

Inget personligt ansvar Enklare att planera och se skattemässiga effekter Lägre beskattning vid höga uttag (utdelning) Upplevs som mer seriöst Personalvårdsförmåner kan nyttjas Enklare förfarande vid sjukdom

Inget personligt ansvar Enklare att planera och se skattemässiga effekter Lägre beskattning vid höga uttag (utdelning) Upplevs som mer seriöst Personalvårdsförmåner kan nyttjas Enklare förfarande vid sjukdom

Småföretagarens hjälp i moms- och skattedjungeln

Småföretagarens hjälp i moms- och skattedjungeln 3 2016 Fredrik Åkerström Förlag och tryck: BoD ISBN: 978-91-7699-070-4 REGISTRERA FÖRETAGET 15 Företagsuppgifter 17 Verksamheten 19 Registrera dig för F-skatt

Småföretagarens hjälp i moms- och skattedjungeln 3 2016 Fredrik Åkerström Förlag och tryck: BoD ISBN: 978-91-7699-070-4 REGISTRERA FÖRETAGET 15 Företagsuppgifter 17 Verksamheten 19 Registrera dig för F-skatt

Yttrande över betänkandet Beskattning av incitamentsprogram (SOU 2016:23)

") Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Inkomstuppgifter för beräkning av avgifter för:

Sida 1(3) Inkomstuppgifter för beräkning av avgifter för: hemtjänst dagverksamhet särskilt boende Personuppgifter Namn sökande Personnummer Personnummer Hemmavarande barn Personnummer Gatuadress Postnummer

Sida 1(3) Inkomstuppgifter för beräkning av avgifter för: hemtjänst dagverksamhet särskilt boende Personuppgifter Namn sökande Personnummer Personnummer Hemmavarande barn Personnummer Gatuadress Postnummer

Skatteregler för delägare i fåmansföretag

SKV 292 utgåva 19 Skatteregler för delägare i fåmansföretag med deklarationsanvisningar Inkomstår 2010 taxeringsår 2011 Den här broschyren vänder sig till dig som är delägare i fåmans företag och till

SKV 292 utgåva 19 Skatteregler för delägare i fåmansföretag med deklarationsanvisningar Inkomstår 2010 taxeringsår 2011 Den här broschyren vänder sig till dig som är delägare i fåmans företag och till

Exklusiv förvaltningstjänst för Investerums kunder med sparande i försäkring via Zurich International

When we own portions of outstanding businesses with outstanding managements, Our favorite holding period is forever. Warren Buffett Kära kund, Den diskretionära tjänsten Investerum Navigator Zurich har

When we own portions of outstanding businesses with outstanding managements, Our favorite holding period is forever. Warren Buffett Kära kund, Den diskretionära tjänsten Investerum Navigator Zurich har

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2011-01-01-2011-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2011-01-01-2011-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

SKATTEFÖRVALTNINGENS OCH INTERNATIONELLA VALUTAFONDENS MOMSFELSRAPPORT. Aki Savolainen/Skatteförvaltningen 12.2.2016

SKATTEFÖRVALTNINGENS OCH INTERNATIONELLA VALUTAFONDENS MOMSFELSRAPPORT Aki Savolainen/Skatteförvaltningen 12.2.216 Resumé av IMF:s rapport om skattefelet inom momsbeskattningen i Finland INNEHÅLL 1 IMF:s

SKATTEFÖRVALTNINGENS OCH INTERNATIONELLA VALUTAFONDENS MOMSFELSRAPPORT Aki Savolainen/Skatteförvaltningen 12.2.216 Resumé av IMF:s rapport om skattefelet inom momsbeskattningen i Finland INNEHÅLL 1 IMF:s

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

UberPOP. En fråga om skatt

UberPOP En fråga om skatt Inledning Att åka med UberPOP är billigt. Faktum är att det är jättebilligt. Tyvärr är anledningen till det låga priset varken teknologi eller delningsekonomi, företeelser som

UberPOP En fråga om skatt Inledning Att åka med UberPOP är billigt. Faktum är att det är jättebilligt. Tyvärr är anledningen till det låga priset varken teknologi eller delningsekonomi, företeelser som

1 Inledning. Hemvistprincipen. Källstatsprincipen

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

Promemoria 2016-04-28. Finansdepartementet. Finansministern. Arbetet mot skatteflykt, skatteundandragande och penningtvätt

Promemoria 2016-04-28 Finansdepartementet Finansministern Arbetet mot skatteflykt, skatteundandragande och penningtvätt Ett fungerande skattesystem där var och en gör rätt för sig är en förutsättning för

Promemoria 2016-04-28 Finansdepartementet Finansministern Arbetet mot skatteflykt, skatteundandragande och penningtvätt Ett fungerande skattesystem där var och en gör rätt för sig är en förutsättning för

Bolag eller inte bolag? det är frågan

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Uppföljning av de personer som uppnådde maximal tid i sjukförsäkringen under 2010 eller under första och andra kvartalet 2011

Dnr: 2010/436389 Dnr: 016315-2011 Uppföljning av de personer som uppnådde maximal tid i sjukförsäkringen under 2010 eller under första och andra kvartalet 2011 Återrapportering enligt regleringsbrevet

Dnr: 2010/436389 Dnr: 016315-2011 Uppföljning av de personer som uppnådde maximal tid i sjukförsäkringen under 2010 eller under första och andra kvartalet 2011 Återrapportering enligt regleringsbrevet

Finansdepartementet Skatte- och tullavdelningen. Avdragsrätt vid representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Skatter och bokföring Starta-Eget-Kurs SU Innovation 15 februari 2012

Skatter och bokföring Starta-Eget-Kurs SU Innovation 15 februari 2012 Bokföring och redovisning behövs för Att kunna sköta betalning av skatter och avgifter enligt lag Att få kontroll på hur företaget

Skatter och bokföring Starta-Eget-Kurs SU Innovation 15 februari 2012 Bokföring och redovisning behövs för Att kunna sköta betalning av skatter och avgifter enligt lag Att få kontroll på hur företaget

Underlag för beräkning av avgift

Underlag för beräkning av avgift När du får hjälpinsatser från kommunen ska du betala omsorgsavgift. Storleken på avgiften varierar beroende på inkomst och hur mycket hjälp du har. De uppgifter som du

Underlag för beräkning av avgift När du får hjälpinsatser från kommunen ska du betala omsorgsavgift. Storleken på avgiften varierar beroende på inkomst och hur mycket hjälp du har. De uppgifter som du

Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031)

") 2007-06-26 F O N D B O L A G E N S REMISSYTTRANDE Finansdepartementet 103 33 STOCKHOLM Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031) Fondbolagens Förening har beretts tillfälle att yttra sig

2007-06-26 F O N D B O L A G E N S REMISSYTTRANDE Finansdepartementet 103 33 STOCKHOLM Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031) Fondbolagens Förening har beretts tillfälle att yttra sig

Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder

1 Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder av Laure Doctrinal och Lars- Olof Pettersson 2013-10- 10 2 Sammanfattande tabell I nedanstående tabell visas senast

1 Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder av Laure Doctrinal och Lars- Olof Pettersson 2013-10- 10 2 Sammanfattande tabell I nedanstående tabell visas senast

23 Jämkning av ingående moms

Jämkning av ingående moms, Avsnitt 23 623 23 Jämkning av ingående moms 23.1 Allmänt om bestämmelserna Som ett led i anpassningen av den svenska mervärdesskattelagstiftningen till EG:s sjätte direktiv infördes

Jämkning av ingående moms, Avsnitt 23 623 23 Jämkning av ingående moms 23.1 Allmänt om bestämmelserna Som ett led i anpassningen av den svenska mervärdesskattelagstiftningen till EG:s sjätte direktiv infördes

Sjukpenninggrundande inkomst. Så beräknas den för företagare

Sjukpenninggrundande inkomst Så beräknas den för företagare gi 1 2 4 5 6 7 8 10 12 Förord SGI bestämmer sjukpenningens storlek Företagarens SGI bestäms av den förväntade nettointäkten Jämförelseinkomsten

Sjukpenninggrundande inkomst Så beräknas den för företagare gi 1 2 4 5 6 7 8 10 12 Förord SGI bestämmer sjukpenningens storlek Företagarens SGI bestäms av den förväntade nettointäkten Jämförelseinkomsten

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

Dags att deklarera. Deklarationen ska finnas hos Skatteverket senast den 2 maj.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

Näringsidkare eller Anställd

För att få en F-skattsedel krävs att; Bedriver näringsverksamhet Har för avsikt att bedriva näringsverksamhet Exempel på personer som kan få både F- och A-skatt; Den som startar näringsverksamhet men övergångsvis

För att få en F-skattsedel krävs att; Bedriver näringsverksamhet Har för avsikt att bedriva näringsverksamhet Exempel på personer som kan få både F- och A-skatt; Den som startar näringsverksamhet men övergångsvis

VAD TYCKER DE ÄLDRE OM ÄLDREOMSORGEN? - SÄRSKILT BOENDE I HÖGANÄS KOMMUN 2013

SÄRSKILT BOENDE - 2013 1 (13) VAD TYCKER DE ÄLDRE OM ÄLDREOMSORGEN? Vad tycker de äldre om äldreomsorgen är en rikstäckande undersökning av äldres uppfattning om kvaliteten i hemtjänst och äldreboenden.

SÄRSKILT BOENDE - 2013 1 (13) VAD TYCKER DE ÄLDRE OM ÄLDREOMSORGEN? Vad tycker de äldre om äldreomsorgen är en rikstäckande undersökning av äldres uppfattning om kvaliteten i hemtjänst och äldreboenden.

Förord. Solna i februari 2008. Jan-Erik Bäckman /Chef för analysenheten/

Förord Att privatpersoner och företag betalar de skatter som beslutats av riksdag, landsting och kommuner är viktigt för att upprätthålla förtroendet för samhällets institutioner i allmänhet och skattesystemet

Förord Att privatpersoner och företag betalar de skatter som beslutats av riksdag, landsting och kommuner är viktigt för att upprätthålla förtroendet för samhällets institutioner i allmänhet och skattesystemet

Dags att deklarera. Deklarationen ska finnas hos Skatteverket senast den 2 maj.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

Skatteberäkning Beskattningsår 2015

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

Anvisningar och beskrivning av processen vid ansökan om uthyrning i andrahand.

Anvisningar och beskrivning av processen vid ansökan om uthyrning i andrahand. Huvudregeln i föreningen är att en hyresgäst/bostadsrättsinnehavare inte får hyra ut sin lägenhet i andra hand utan styrelsens

Anvisningar och beskrivning av processen vid ansökan om uthyrning i andrahand. Huvudregeln i föreningen är att en hyresgäst/bostadsrättsinnehavare inte får hyra ut sin lägenhet i andra hand utan styrelsens

FAR AKADEMIS KUNSKAPSTEST 2015 SVARSMALL, FÖRSLAG TILL SVAR. Fråga 1 REVISION (12 p) Svarsförslag (4 poäng per åtgärd)

Svarsförslag (4 poäng per åtgärd)") 1 FAR AKADEMIS KUNSKAPSTEST 2015 SVARSMALL, FÖRSLAG TILL SVAR Fråga 1 REVISION (12 p) Svarsförslag (4 poäng per åtgärd) 1. Genomföra en oberoende- och jävsprövning i enlighet med 21 Revisorslagen och ABL

1 FAR AKADEMIS KUNSKAPSTEST 2015 SVARSMALL, FÖRSLAG TILL SVAR Fråga 1 REVISION (12 p) Svarsförslag (4 poäng per åtgärd) 1. Genomföra en oberoende- och jävsprövning i enlighet med 21 Revisorslagen och ABL

Skatteverket. Hästföretagarforum. 27 februari 2014

Skatteverket Hästföretagarforum 27 februari 2014 Allmänna förutsättningar och utgångspunkter Stort antal små företag i Sverige Ganska komplicerade skatteregler för de små företagen förenklingsmöjligheter

Skatteverket Hästföretagarforum 27 februari 2014 Allmänna förutsättningar och utgångspunkter Stort antal små företag i Sverige Ganska komplicerade skatteregler för de små företagen förenklingsmöjligheter

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

R e g e r i n g s r ä t t e n RÅ 2007 ref. 15 Målnummer: 3533-04 Avdelning: 1 Avgörandedatum: 2007-03-15 Rubrik: Lagrum: En skattskyldig har inte ansetts verksam i betydande omfattning i ett fåmansbolag

Skatteregler för samfälligheter

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

Ekonomifrågor, Segeltorps IF

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

Ekonomifrågor, Segeltorps IF Innehållsförteckning Sid Föreningens ekonomipolicy 2 Styrelsens ansvar 2 Teckningsrätter 2 Löner och arvoden 3 Domarersättningar 3 Reseersättningar, körjournaler 4 Kvitton

Kommittédirektiv. Tilläggsdirektiv till Utredningen om översyn av beskattningen vid ägarskiften i fåmansföretag (Fi 2014:06) Dir.

Dir.") Kommittédirektiv Tilläggsdirektiv till Utredningen om översyn av beskattningen vid ägarskiften i fåmansföretag (Fi 2014:06) Dir. 2015:2 Beslut vid regeringssammanträde den 15 januari 2015. Ändring av och

Kommittédirektiv Tilläggsdirektiv till Utredningen om översyn av beskattningen vid ägarskiften i fåmansföretag (Fi 2014:06) Dir. 2015:2 Beslut vid regeringssammanträde den 15 januari 2015. Ändring av och

TILLÄGG TILL ERBJUDANDEHANDLING

TILLÄGG TILL ERBJUDANDEHANDLING avseende ERBJUDANDE FRÅN NORDIC LEISURE AB (PUBL) TILL AKTIEÄGARNA I BETTING PROMOTION SWEDEN AB (PUBL) Tillägg till Erbjudandehandling avseende erbjudande till aktieägarna

TILLÄGG TILL ERBJUDANDEHANDLING avseende ERBJUDANDE FRÅN NORDIC LEISURE AB (PUBL) TILL AKTIEÄGARNA I BETTING PROMOTION SWEDEN AB (PUBL) Tillägg till Erbjudandehandling avseende erbjudande till aktieägarna

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Hur fungerar det? FÖRHANDSINFORMATION OM INVESTERINGSSPARKONTO 2015-10-13

FÖRHANDSINFORMATION OM INVESTERINGSSPARKONTO 2015-10-13 FÖRHANDSINFORMATION OM INVESTERINGSSPARKONTO ska tillhandahållas Kunden innan avtal om Investeringssparkonto undertecknas. Vad är ett Investeringssparkonto?

FÖRHANDSINFORMATION OM INVESTERINGSSPARKONTO 2015-10-13 FÖRHANDSINFORMATION OM INVESTERINGSSPARKONTO ska tillhandahållas Kunden innan avtal om Investeringssparkonto undertecknas. Vad är ett Investeringssparkonto?

R 5426/1999 1999-10-12. Till Statsrådet och chefen för Finansdepartementet

R 5426/1999 1999-10-12 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 17 juni 1999 beretts tillfälle att avge yttrande över av skattemyndigheten upprättad

R 5426/1999 1999-10-12 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 17 juni 1999 beretts tillfälle att avge yttrande över av skattemyndigheten upprättad

Det finns mycket mer än socialförsäkringarna

Det finns mycket mer än socialförsäkringarna Debatten om ersättning vid inkomstbortfall är nästan helt koncentrerad till socialförsäkringarna. Men det finns många och omfattande kompletterande ersättningssystem.

Det finns mycket mer än socialförsäkringarna Debatten om ersättning vid inkomstbortfall är nästan helt koncentrerad till socialförsäkringarna. Men det finns många och omfattande kompletterande ersättningssystem.

Hundstallet i Sverige AB

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Inkomstuppgifter för beräkning av avgifter för hemtjänst, dagverksamhet och särskilt boende

Sida 1(3) Inkomstuppgifter för beräkning av avgifter för hemtjänst, dagverksamhet och särskilt boende Frågor Har du frågor kan du kontakta kommunens kontaktcenter. Telefon: 08-579 210 00 E-post: kontaktcenter@sollentuna.se

Sida 1(3) Inkomstuppgifter för beräkning av avgifter för hemtjänst, dagverksamhet och särskilt boende Frågor Har du frågor kan du kontakta kommunens kontaktcenter. Telefon: 08-579 210 00 E-post: kontaktcenter@sollentuna.se

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 4 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Ernst & Young AB Box 7850 103 99 Stockholm ÖVERKLAGAT AVGÖRANDE

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Regeringens proposition 2008/09:182

Regeringens proposition 2008/09:182 Beskattning av utomlands bosatta artister, m.fl. Prop. 2008/09:182 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 8 april 2009 Fredrik Reinfeldt

Regeringens proposition 2008/09:182 Beskattning av utomlands bosatta artister, m.fl. Prop. 2008/09:182 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 8 april 2009 Fredrik Reinfeldt

Om ersättning vid sjukdom AGS -KL och Avgiftsbefrielseförsäkring

Om ersättning vid sjukdom AGS -KL och Avgiftsbefrielseförsäkring Maj 2010 1 AFA Försäkring ger trygghet och ekonomiskt stöd vid sjukdom, arbetsskada, arbetsbrist och dödsfall. Våra försäkringar är bestämda

Om ersättning vid sjukdom AGS -KL och Avgiftsbefrielseförsäkring Maj 2010 1 AFA Försäkring ger trygghet och ekonomiskt stöd vid sjukdom, arbetsskada, arbetsbrist och dödsfall. Våra försäkringar är bestämda

21 Pensionssparavdrag

397 21 Pensionssparavdrag 21.1 Villkor för avdragsrätt Avdrag får enligt 59 kap. 2 göras för premier för pensionsförsäkring som den skattskyldige äger och för inbetalningar på pensionsspararens eget P-sparkonto.

397 21 Pensionssparavdrag 21.1 Villkor för avdragsrätt Avdrag får enligt 59 kap. 2 göras för premier för pensionsförsäkring som den skattskyldige äger och för inbetalningar på pensionsspararens eget P-sparkonto.

PRODUCERA DIN EGEN EL

KOM IGÅNG MED MIKROPRODUKTION PRODUCERA DIN EGEN EL Höganäs Energi KOM IGÅNG MED MIKROPRODUKTION Allt fler privatpersoner blir mikroproducenter och börjar producera sin egen el från sol, vind eller vatten.

KOM IGÅNG MED MIKROPRODUKTION PRODUCERA DIN EGEN EL Höganäs Energi KOM IGÅNG MED MIKROPRODUKTION Allt fler privatpersoner blir mikroproducenter och börjar producera sin egen el från sol, vind eller vatten.

3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet

31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den subjektiva skattskyldigheten) för fysiska personer, dödsbon,

31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den subjektiva skattskyldigheten) för fysiska personer, dödsbon,

Skattefelets utveckling i Sverige 2007-2012

Rapport Skattefelets utveckling i Sverige 2007-2012 Postadress: 171 94 SOLNA Telefon: 0771-567 567 Epost: huvudkontoret@skatteverket.se www.skatteverket.se Rapport 2(95) Förord Skatteverket har i regleringsbrevet

Rapport Skattefelets utveckling i Sverige 2007-2012 Postadress: 171 94 SOLNA Telefon: 0771-567 567 Epost: huvudkontoret@skatteverket.se www.skatteverket.se Rapport 2(95) Förord Skatteverket har i regleringsbrevet

Datum 010-574 99 95/ 010-573 50 01 2011-06-13

* Skatteverket 1(11) Lars Lundh/Conny Svensson 010-574 99 95/ 010-573 50 01 www.skatteverket.se Postadress Skatteverket E-postadress 171 94 Solna 0771-567 567 huvudkontoret@skatteverket.se * Skatteverket

* Skatteverket 1(11) Lars Lundh/Conny Svensson 010-574 99 95/ 010-573 50 01 www.skatteverket.se Postadress Skatteverket E-postadress 171 94 Solna 0771-567 567 huvudkontoret@skatteverket.se * Skatteverket

Incitamentsprogram 2016/2019

Incitamentsprogram 2016/2019 Bilaga 1 Skatteinformation Danmark Då konvertibeln köps till ett marknadsvärde sker ingen beskattning, vare sig vid köpet, utnyttjandet/konverteringen eller återbetalningen,

Incitamentsprogram 2016/2019 Bilaga 1 Skatteinformation Danmark Då konvertibeln köps till ett marknadsvärde sker ingen beskattning, vare sig vid köpet, utnyttjandet/konverteringen eller återbetalningen,

Sänkt mervärdesskatt på mindre reparationer

Finansdepartementet Skatte- och tullavdelningen Sänkt mervärdesskatt på mindre reparationer Mars 2016 1 Promemorians huvudsakliga innehåll Inför budgetpropositionen för 2017 är det angeläget att skatteförslag

Finansdepartementet Skatte- och tullavdelningen Sänkt mervärdesskatt på mindre reparationer Mars 2016 1 Promemorians huvudsakliga innehåll Inför budgetpropositionen för 2017 är det angeläget att skatteförslag

2009-12-21 Fi2008/3614, Fi2009/1655, Fi2009/2747, m.fl. Sebilaga1. Skatteverket Solna strandväg 10 17194SOLNA

Regeringsbeslut I 15 Finansdepartementet 2009-12-21 Fi2008/3614, Fi2009/1655, Fi2009/2747, m.fl. Sebilaga1 Skatteverket Solna strandväg 10 17194SOLNA Regleringsbrev för budgetåret avseende Skatteverket

Regeringsbeslut I 15 Finansdepartementet 2009-12-21 Fi2008/3614, Fi2009/1655, Fi2009/2747, m.fl. Sebilaga1 Skatteverket Solna strandväg 10 17194SOLNA Regleringsbrev för budgetåret avseende Skatteverket

Slutrapport Samhällsekonomisk utvärdering ViCan-teamen. Samordningsförbundet Göteborg Hisingen Delta 20/11-2008

Samhällsekonomiska utvärderingar och analyser Slutrapport Samhällsekonomisk utvärdering ViCan-teamen Samordningsförbundet Göteborg Hisingen Delta 20/11-2008 payoff.nu Box 385 (besöksadress: Postgränd 11

Samhällsekonomiska utvärderingar och analyser Slutrapport Samhällsekonomisk utvärdering ViCan-teamen Samordningsförbundet Göteborg Hisingen Delta 20/11-2008 payoff.nu Box 385 (besöksadress: Postgränd 11

Bästa företagsformen. nya skatteregler 2016? Ulf Bokelund Svensson

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Effekter på jämviktsarbetslösheten av åtgärderna i budgetpropositionen för 2015

Lönebildningsrapporten 2014 87 FÖRDJUPNING Effekter på jämviktsarbetslösheten av åtgärderna i budgetpropositionen för 2015 I denna fördjupning redovisas Konjunkturinstitutets preliminära bedömning av hur

Lönebildningsrapporten 2014 87 FÖRDJUPNING Effekter på jämviktsarbetslösheten av åtgärderna i budgetpropositionen för 2015 I denna fördjupning redovisas Konjunkturinstitutets preliminära bedömning av hur

HÖGSTA DOMSTOLENS DOM

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 11 december 2013 B 1174-13 KLAGANDE KK Ombud och offentlig försvarare: Advokat GB MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 11 december 2013 B 1174-13 KLAGANDE KK Ombud och offentlig försvarare: Advokat GB MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN

Bilaga 1 - villkor för verksamhetsbidrag inom uppdraget resurscentra för kvinnor 2013-2015.

Bilaga 1 - villkor för verksamhetsbidrag inom uppdraget resurscentra för kvinnor 2013-2015. 1. Allmänt 1.1 Tillämpningsområde Dessa villkor tillämpas på ärenden där det framgår av beslutet att Villkor

Bilaga 1 - villkor för verksamhetsbidrag inom uppdraget resurscentra för kvinnor 2013-2015. 1. Allmänt 1.1 Tillämpningsområde Dessa villkor tillämpas på ärenden där det framgår av beslutet att Villkor

Trygg PolitikerPension

Trygg PolitikerPension Enkel administrationen av OPF-KL 2015-10-16 Försäkringsstrategi Sverige AB 1 Nytt förslag från SKL till Politiker pension inom kommun och landsting Omställningsstöd och pension för

Trygg PolitikerPension Enkel administrationen av OPF-KL 2015-10-16 Försäkringsstrategi Sverige AB 1 Nytt förslag från SKL till Politiker pension inom kommun och landsting Omställningsstöd och pension för

meddelad i Stockholm den 27 november 2008 KLAGANDE Apoteket AB:s Personalstiftelse, 802014-1167 131 88 Stockholm SAKEN Inkomsttaxering 2003

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 27 november 2008 KLAGANDE Apoteket AB:s Personalstiftelse, 802014-1167 131 88 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrättens

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 27 november 2008 KLAGANDE Apoteket AB:s Personalstiftelse, 802014-1167 131 88 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrättens

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare Tillämpas från 2016-01-01 1. Allmänt Ställföreträdaren har rätt till ett skäligt arvode och ersättning för utgifter. Beslut

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare Tillämpas från 2016-01-01 1. Allmänt Ställföreträdaren har rätt till ett skäligt arvode och ersättning för utgifter. Beslut

Regeringens skrivelse 2002/03:145

Regeringens skrivelse 2002/03:145 Meddelande om kommande förslag om ändringar i skatteregler vid övertagande av ansvaret för pensionsutfästelser Skr. 2002/03:145 Regeringen överlämnar denna skrivelse till

Regeringens skrivelse 2002/03:145 Meddelande om kommande förslag om ändringar i skatteregler vid övertagande av ansvaret för pensionsutfästelser Skr. 2002/03:145 Regeringen överlämnar denna skrivelse till

Anvisningar för årsräkning/sluträkning

Sida 1(7) Anvisningar för årsräkning/sluträkning Anvisning faställd: 2014-12-01 Dokumentansvarig: Kerstin Lindén Sida 2(7) Inledning Enligt föräldrabalken är ställföreträdare, d.v.s. gode män, förvaltare

Sida 1(7) Anvisningar för årsräkning/sluträkning Anvisning faställd: 2014-12-01 Dokumentansvarig: Kerstin Lindén Sida 2(7) Inledning Enligt föräldrabalken är ställföreträdare, d.v.s. gode män, förvaltare

4.1 4.2 Löner till anställda som metod att undanta vissa kvalificerade andelar från 3:12- beskattning och en utvidgad löneunderlagsregel.

R-2005/0198 Stockholm den 29 mars 2005 Till Finansdepartementet Fi2005/522 Sveriges advokatsamfund har genom remiss den 28 januari 2005 beretts tillfälle att avge yttrande över utredningen Reformerad ägarbeskattning

R-2005/0198 Stockholm den 29 mars 2005 Till Finansdepartementet Fi2005/522 Sveriges advokatsamfund har genom remiss den 28 januari 2005 beretts tillfälle att avge yttrande över utredningen Reformerad ägarbeskattning

Taxeringsutfallet. Deklarationsår 2014, beskattningsår 2013. Statistiska centralbyrån SCBDOK 3.2 1 (10) OE0701. Innehåll

OE0701. Innehåll") Statistiska centralbyrån SCBDOK 3.2 1 (10) Taxeringsutfallet Deklarationsår 2014, beskattningsår 2013 OE0701 Innehåll 0 Allmänna uppgifter... 2 0.1 Ämnesområde... 2 0.2 Statistikområde... 2 0.3 SOS-klassificering...

Statistiska centralbyrån SCBDOK 3.2 1 (10) Taxeringsutfallet Deklarationsår 2014, beskattningsår 2013 OE0701 Innehåll 0 Allmänna uppgifter... 2 0.1 Ämnesområde... 2 0.2 Statistikområde... 2 0.3 SOS-klassificering...

GUIDE HUR DU FYLLER I ANSÖKAN OM F-SKATTSEDEL

Slutlig version 1.0-1 juli 2003 GUIDE HUR DU FYLLER I ANSÖKAN OM F-SKATTSEDEL Slutlig version 1.0-1 juli 2003 2(6) Denna manual beskriver hur en ansökan om F-skattsedel och momsregistrering bör göras för

Slutlig version 1.0-1 juli 2003 GUIDE HUR DU FYLLER I ANSÖKAN OM F-SKATTSEDEL Slutlig version 1.0-1 juli 2003 2(6) Denna manual beskriver hur en ansökan om F-skattsedel och momsregistrering bör göras för

Skatteregler för delägare i fåmansföretag med deklarationsanvisningar

2015 Skatteregler för delägare i fåmansföretag med deklarationsanvisningar Inkomstår 2014 deklaration 2015 Den här broschyren vänder sig till dig som är delägare i fåmans företag och till dig som är närstående

2015 Skatteregler för delägare i fåmansföretag med deklarationsanvisningar Inkomstår 2014 deklaration 2015 Den här broschyren vänder sig till dig som är delägare i fåmans företag och till dig som är närstående

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

meddelad i Stockholm den 30 juni 2008 Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

1 (5) REGERINGSRÄTTENS DOM meddelad i Stockholm den 30 juni 2008 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud Advokaten Anders Englund Advokatfirman Lexum HB Box 5054 187 05 Täby ÖVERKLAGAT AVGÖRANDE

ÖI m.fl.,./. riksåklagaren ang. skattebrott m.m.

SVARSSKRIVELSE Sida 1 (5) Datum Rättsavdelningen 2013-08-05 ÅM 2013/4607 Ert datum Er beteckning Byråchefen My Hedström 2013-06-13 B 2278-13 Rotel 23 Högsta domstolen Box 2066 103 12 STOCKHOLM ÖI m.fl.,./.

SVARSSKRIVELSE Sida 1 (5) Datum Rättsavdelningen 2013-08-05 ÅM 2013/4607 Ert datum Er beteckning Byråchefen My Hedström 2013-06-13 B 2278-13 Rotel 23 Högsta domstolen Box 2066 103 12 STOCKHOLM ÖI m.fl.,./.

Skatteverkets insatser mot fel och fusk

Skatteverkets insatser mot fel och fusk 2018 2018-02-13 Program Generaldirektören inleder Kontroll av svartarbete Internationell kontroll Digital ekonomi Folkbokföringskontroll Grovt och organiserat fusk

Skatteverkets insatser mot fel och fusk 2018 2018-02-13 Program Generaldirektören inleder Kontroll av svartarbete Internationell kontroll Digital ekonomi Folkbokföringskontroll Grovt och organiserat fusk

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:1060 Utkom från trycket den 24 november 2009 utfärdad den 12 november 2009. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:1060 Utkom från trycket den 24 november 2009 utfärdad den 12 november 2009. Enligt riksdagens beslut 1 föreskrivs i