Instruktion med tidplan för Malmö högskolas årsbokslut

|

|

|

- Carina Hermansson

- för 8 år sedan

- Visningar:

Transkript

1 Instruktion med tidplan för Malmö högskolas årsbokslut Nedan följer instruktioner och information om områdenas arbetsuppgifter i samband med Malmö högskolas årsbokslut för Tidplan samt beloppsgräns för periodiseringar Balansräkningen Resultaträkningen Instruktion om värdering och samfinansiering av projekt samt underlag för dessa Framtagande av resultat/verksamhetsgren Bilagor Bo Sundberg 1

2 Datum för bokslutsarbete Brytdatum/tidplan Brytdatum för ankomstregistrering av leverantörsfakturor från andra myndigheter för räkenskapsåret 2014 är måndag , i enlighet med ESVs direktiv. Denna dag gäller också för annan myndighet att ta emot faktura eller rekvisition från Mah. Observera att det är ankomstdatum och inte fakturadatum som gäller beträffande brytdatum. Faktura mellan myndigheter som av den avsändande myndigheten tas upp i årsredovisningen som fordran hos annan myndighet skall vara motparten tillhanda senast brytdagen. Det är alltså av största vikt att alla tänker på att dels få in samtliga leverantörsfakturor och dels fakturera alla fordringar i god tid före brytdagen som för räkenskapsåret 2014 är bestämd till måndag 5 januari Kundfakturor eller rekvisitioner till andra myndigheter och som avser 2014 måste därför vara Ann-Christine Mathiasson tillhanda senast torsdag Raindance kommer sedan att hållas öppet för områdena t o m fredag för bokslutsbokningar. Detta gäller även löneombokningar som inte får göras efter fredag , eftersom utfördelning av OH-kostnader görs måndag Sista dag för GV att göra bokningar på områdena är torsdag (obs att även interna omföringar måste vara GV tillhanda senast ). Avskrivningar kommer att köras måndag Allt underlag avseende bokningar på 18xx- och 53xx-konton måste därför vara Cecilia Olsson tillhanda senast fredag Periodiseringsfilen för december hämtas ur Raindance onsdag och skickas till områdena senast kl samma dag. Torsdag ska alla områden vara helt klara med sina delar av årsbokslutsarbetet, vilket innebär att områdena också har ett preliminärt årsutfall detta datum. Sammanställning datum December 2014 To 18 Kundfakturor eller rekvisitioner till andra myndigheter och som avser 2014 måste vara Ann-Christine Mathiasson tillhanda senast denna dag Må 22 Sista filöverföring till Plusgirot kl för leverantörsbetalningar 2014 Januari 2015 Må 05 Brytdag, dvs den dag då den löpande bokföringen av fakturor från andra myndigheter och som avser 2014 skall avslutas Ti 07 Preliminär LADOK-körning (1) To 08 Sista filen med leverantörsfakturor som bokförs på år 2014 Fr 09 Proceedo-användarna meddelas om sista datum för fakturahantering Lista med kvarstående ej hanterade fakturor skickas till ekonomerna Ti 13 Sista dag för sakgranskning av fakturor avseende 2014 On 14 a Sista dag för attest av sakgranskade fakturor avseende 2014 Preliminär LADOK-körning (2) 2

3 To 15 Fr 16 Sista dag för GV att göra bokningar på områdena, exkl OH-kostnader och avskrivningar Sista dag för registrering av personliga utlägg avseende 2014 Sista dag för registrering av icke statliga kundfakturor Lokalkostnader utfördelade senast kl Samtliga fakturor som preliminärregistrerats fram till och med brytdagen skall vara definitivregistrerade i Raindance Samtliga manuella periodiseringar och fördelningar enligt utskickade bokslutsanvisningar skall vara klara Raindance stänger för områdena kl 17.00, och kommer därefter att vara selektivt öppet för vissa användare Sista dag för insändande av underlag avseende inventarier/anläggningar Hermesrapportering: Decemberutfall och preliminärt anslagsutfall för 2014 Motpartsrapportering, avstämning av S-koder Må 19 Raindance öppnar för bokföring på 2015 Avskrivningar klara senast kl Utfördelning av OH-kostnader senast kl Körning av härledda verifikationer för ombokning av pg-konton Slutlig anslagsavräkning i ekonomisystemet underlag till resultat- och balanskonton skall vara GV tillhanda Reskontrorna ska vara avstämda på områdena Ti 20 Kontroll/justering/korrigering av OH-kostnader Bokföring av samfinansiering i externa projekt (uppgifter om samfinansiering ska även registreras i PerVju) Underlag till BR gås igenom och kontrolleras vid GV Kontroll på områdena innan periodiseringsfilen hämtas ur RD On 21 Definitiv LADOK-körning, i detta läge skall GU-utfallet fastställas (resultatet av denna körning kommer att finnas tillgängligt i SILA torsdag 22 januari) Periodiseringsfil hämtas ur Raindance och skickas ut till områdena senast kl För projekt som ska avslutas per ska eventuella över/underskott i dessa hanteras enligt Beslut Dnr Mahr /473 (finns under N:\ADM\STAFF\Ekonomi\Redovisning\Projekthantering) Projekt som resultatavräknas ska också stängas i RD med slutdatum (meddela Christian Bengtsson eller Bo Sundberg) To 22 Periodiseringsfiler i retur till GV senast kl Samtliga periodiseringsfiler inlästa senast kl Fr 23 Uppdatering av PerVju Bemanning skall finnas på områdena för eventuella korrigeringar och kompletteringar Avstämning av myndighetskapital 2970/2990/8999 per v-kod, samt avstämning av finansiärer (dessa avstämningar görs övergripande av GV) Områdena helt klara med sina delar av årsbokslutet. Preliminärt årsutfall klart för områdena. Uppföljning på områdesnivå kan påbörjas Hermesrapportering: Motpartsrapportering Eventuella differenser ska vara rättade eller kommenterade 3

4 23 jan- 30 jan Fr 30 Bokslutsarbete på ekonomiavdelningen vid GV. Följande skall göras: Kontroll och fastställande av resultaträkning Kontroll och fastställande av balansräkning Noter till resultat- och balansräkning Anslagsredovisning Resultat per verksamhetskod Redovisning av myndighetskapital Finansiärsredovisning Sammanställning av väsentliga uppgifter Avsnittet om verksamhetsgrenar och ekonomi skrivs Årsbokslutspärm med underlag upprättas Hermesrapportering: Ny preliminär inrapportering av årsutfallet (anslag och inkomsttitlar) Fullständig realekonomisk fördelning av anslagsutfallet för hela året Avstämning av S-koder Vid ny filinläsning i Hermes kontrolleras Motpartsavstämning Februari 2015 Må 02- Ti 03 On 04 To 05 Genomgång av inlevererat underlag från områdena avseende resultatoch balanskonton, eventuella kompletteringar av underlag RR och BR skall vara fastställda, underlag och klassificeringar skall vara klara. Skall stämma med det som rapporterats i Hermes Årsredovisningsdokument, dvs resultaträkning, balansräkning, anslagsredovisning, noter, väsentliga uppgifter samt redovisning av myndighetskapital skall vara klara. Dessutom skall avsnittet om verksamhetsgrenar och ekonomi, som ingår i resultatredovisningen, vara färdigskrivet Fr 06 Korrekturläsning av årsredovisningsdokument Må 09 To 12 Fr 13 On 18 Årsredovisningen skall vara sammanställd och korrekturläst. Skickas till högskolestyrelsen Slutseminarium med högskoleledningen (preliminärt datum) Hermesrapportering: Rapportering av uppgifter om Avgiftsbelagd verksamhet Hermesrapportering, följande skall vara inrapporterat och avstämt: Inkomsttitlar Resultat- och Balansräkningar (specifikation S-koder) Kvartalsavstämning (betalningar) Motpartsrapportering (kontroll) Styrelsesammanträde. Samtliga styrelseledamöter skall skriva under årsredovisningen på det ex som arkiveras här Fr 20 Sista datum att göra eventuella korrigeringar i Hermes Betalningsavstämningar (kontroll) Slutlig realekonomisk fördelning av anslagsutfallet för år 2014 i Hermes Särskild info (bemyndiganden, ansvarsförbindelser, antal anställda, sjukfrånvaro, etc) Årskontroll 4

Fullständig realekonomisk fördelning av anslagsutfallet för hela året Avstämning av S-koder Vid ny")

5 Må 23 Årsredovisningen skall vara klar och utskickad enligt sändlista, skall vara regeringen tillhanda senast denna dag Årsredovisningen skall skickas elektroniskt. Den skall bestå av resultatredovisning, resultaträkning, balansräkning, anslagsredovisning samt noter. Årsredovisningen skall även innehålla sammanställning över väsentliga uppgifter Mars 2015 Må 02 Sista datum för godkännande av betalningsavstämningar i Hermes (bör dock vara avstämt och klart 22 februari) 5

6 Periodiseringar Kostnader/intäkter överstigande kr skall periodiseras i bokslutet Avstämning av balansräkningen Samtliga områden ska stämma av följande konton och skicka in undertecknade avstämningsunderlag för dessa till GV (Bo Sundberg) Konto nr. 101x 11xx 12xx 13xx Benämning Handkassa, kassaintyg ska undertecknas och skickas in till GV (gäller bara de områden som har handkassa) blankett bifogas (bilaga 1) Kundfordringar (stäms av mot reskontran) Kortfristiga fordringar, underlag ska upprättas och skickas in till GV Vad gäller konto 1211 och 1212, reseförskott respektive löneförskott, skall underlag för dessa bestå av sammanställning i Excelformat med angivande av Kostnadsställe, Verifikationsnummer, Datum, Namn, Belopp samt ev kommentar. Dessa konton ska också så långt det är möjligt vara nollställda per Periodiseringskontona Upplupna bidragsintäkter, ska stämmas av och dokumenteras enligt särskild ordning som framgår av bilaga 2 Vad gäller patientreskontran på OD får det underlag som skickas in till GV av sekretesskäl inte innehålla namn, personnummer eller annat som kan identifiera patienten) Leverantörsskulder (stäms av mot leverantörsreskontran) 2115/ 5999 Konto 2115 Motkonto för ankomstregistrering gäller för utländska leverantörsfakturor Konto 5999 Ankomstregistrering IM gäller för svenska leverantörsfakturor Båda dessa konton ska vara nollställda, d v s samtliga fakturor som ankomstregistrerats skall också vara slutkonterade och definitivbokade i Raindance 239x Kortfristiga skulder (underlag ska finnas för Konto 2399 Fel/utredningskonto ska i princip vara noll per Om det ändå skulle finnas belopp kvar skall dessa specificeras och specifikationen skickas till Bo Sundberg 25xx Periodiseringskonton Oförbrukade bidrag, ska stämmas av och dokumenteras enligt särskild ordning som framgår av bilaga 2. Konto 2520/2540, semesterlöneskuld samt upplupna sociala avgifter på denna bokförs och stäms av för samtliga områden av GV. Konto 2510/2530, Upplupna löner enligt RALS samt upplupna sociala avgifter på dessa bokförs för samtliga områden av GV. Bokför också eventuella övriga upplupna kostnader. Observera att upplupna lönekostnader får redovisas endast i det fall det rör sig om beviljad inarbetad övertid, beslutad men ännu ej utbetald lön etc, och som finns skriftligt dokumenterat. Utlovad eller oreglerad kompetensutvecklingstid och liknande får inte bokföras som upplupen lönekostnad. OBS! Viktigt att skilja på statliga respektive icke statliga fordringar/skulder på berörda konton. 6

Kortfristiga fordringar, underlag ska upprättas och skickas in till GV Vad gäller konto 1211 och 1212, reseförskott respektive löneförskott, skall underlag för dessa bestå av")

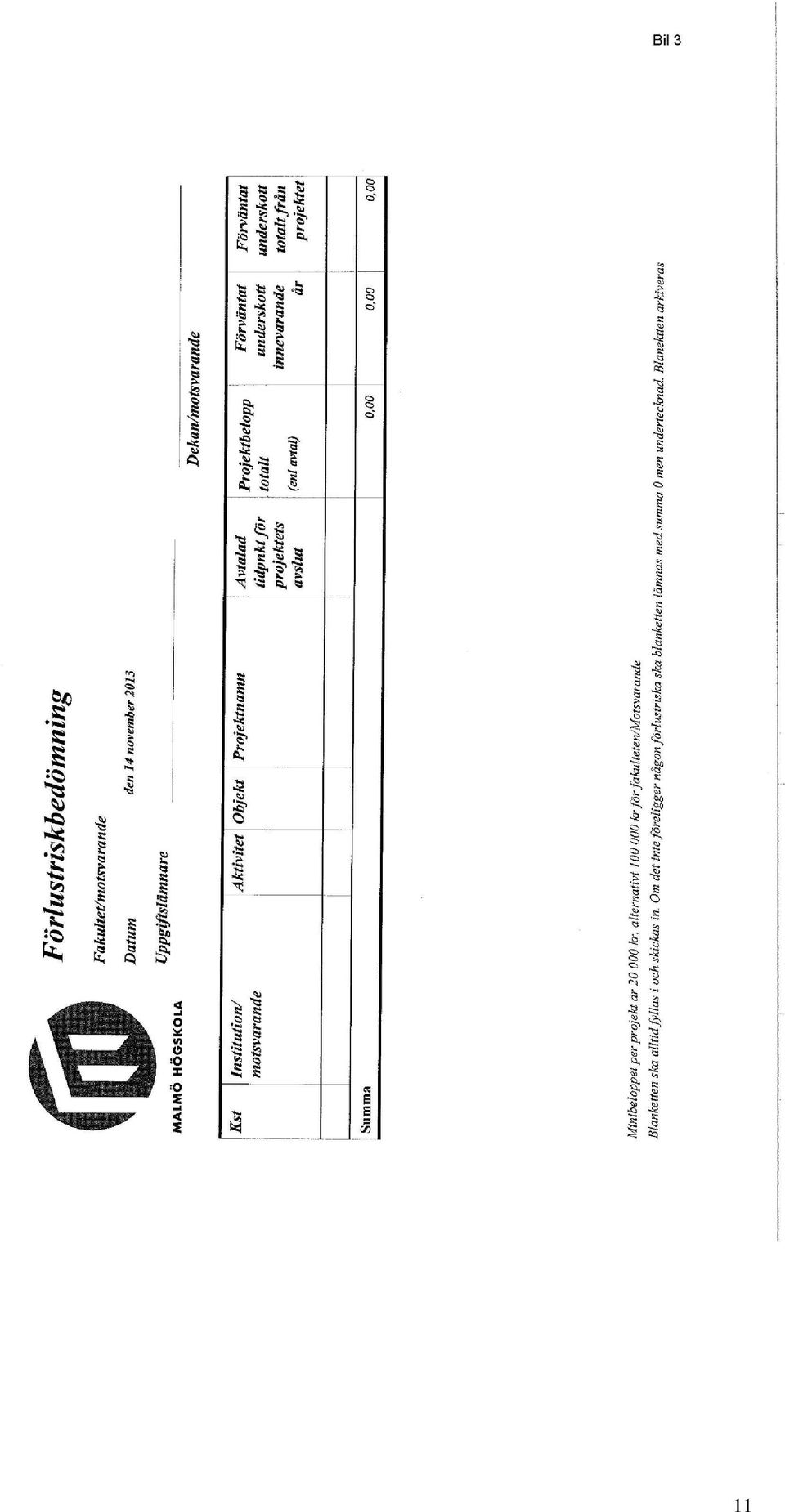

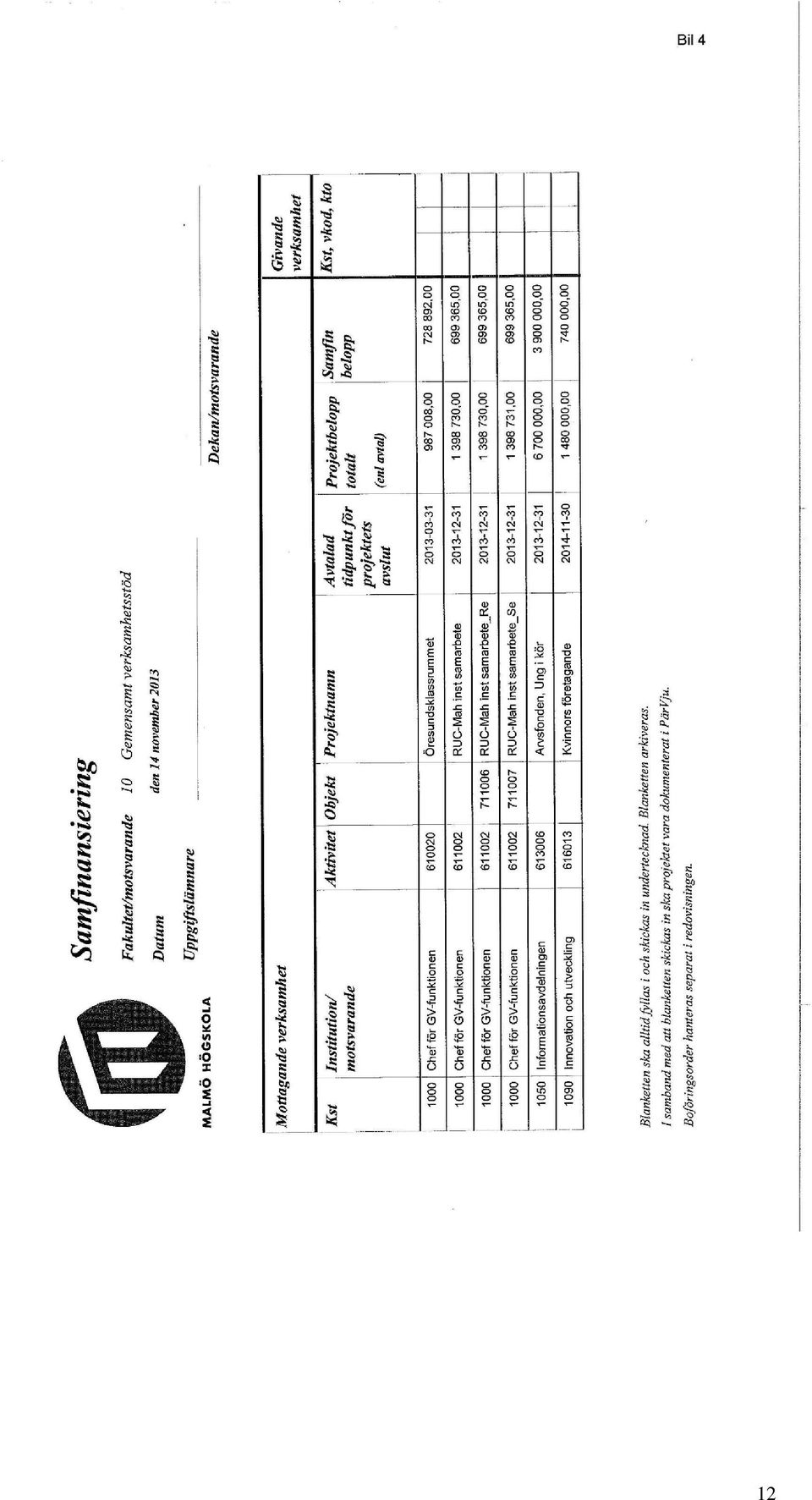

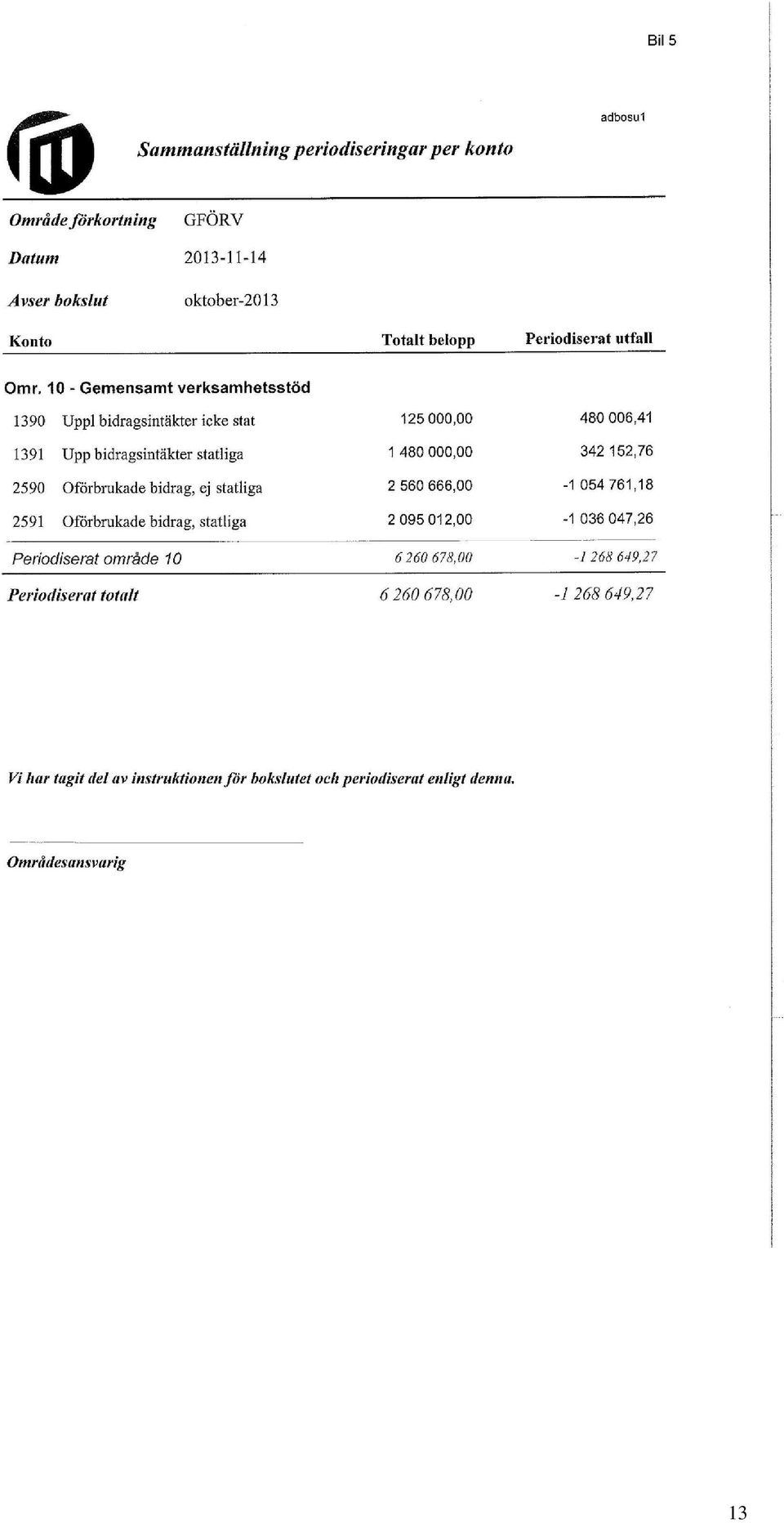

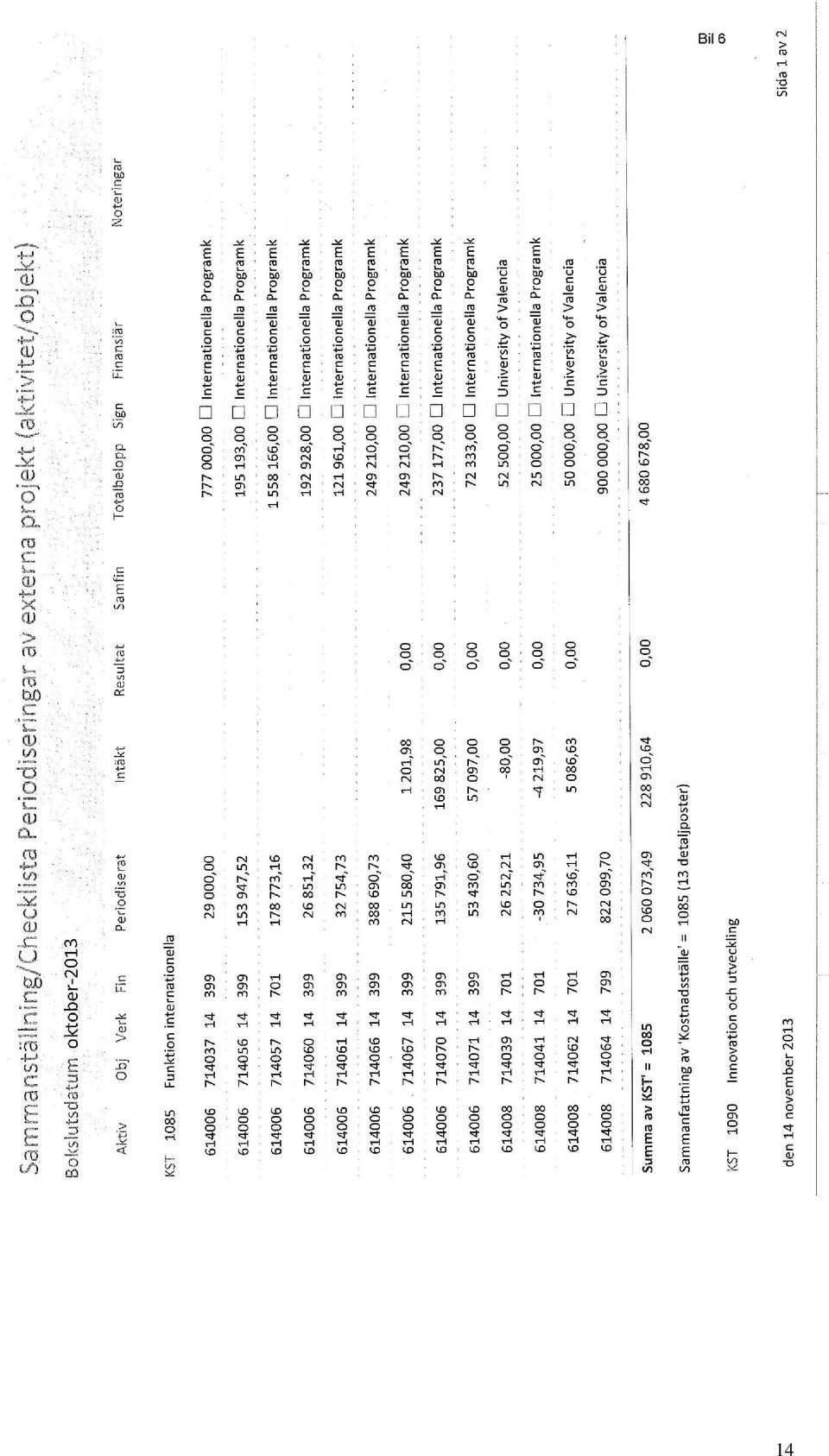

7 Resultaträkningen Anslagsintäkter stäms av så att rätt belopp är bokfört totalt och per v-kod. Intäkter av avgifter och andra ersättningar. Projektvärdering/resultatavräkning skall göras (görs med hjälp av projektvärderingsrapporten/periodiseringsfilen). Intäkter av bidrag. Se till att intäkts- respektive balansföra bidragsintäkter i förhållande till de kostnader som uppstått på externfinansierade projekt (görs med hjälp av projektvärderingsrapporten). Förbrukningsinventarier och förbrukningsmateriel (kontogrupperna 53 och 54) skall stämmas av så att det inte finns poster där som skall aktiveras. Köpta tjänster ska gås igenom. Kontrollera så att det inte finns konsultkostnader som skall aktiveras. Kontoklass 7 (transfereringskonton) ska vara nollställd, det får alltså inte finnas något saldo i denna kontoklass, utan summan av 7xxx-konton ska vara noll. Bokning på redovisad kapitalförändring sker på Aktivitets/Objektnivå i samband med värdering av projekt, som görs med hjälp av projektvärderingsrapporten. Boka upp eventuella upplupna kostnader/intäkter (underlag ska finnas) Leverantörsfakturor med fakturadatum 2015 men där kostnaden avser 2014 ska med bokföringsorder bokföras som upplupen kostnad på Kontrollera att kostnader och intäkter är matchade, d v s bokförda på rätt v-kod. Värdering av projekt Samtliga Aktivitets/Objektnummer ska värderas i samband med bokslutet. De värderas på olika sätt beroende på om de är finansierade med statsanslag eller externa medel. Om det finns Aktivitets/Objektnummer som inte fått korrekt tilldelning av intäkter, skall man först göra omföringar så att samtliga får de medel de ska ha. Detsamma gäller om ett projekt har blivit felaktigt belastat med kostnader. Projektvärdering/resultatavräkning sker med hjälp av den projektvärderingsrapport (periodiseringsfil) som finns i Raindance. Innan periodiseringsfilen skickas i retur till GF ska den vara avstämd så att man på ett och samma Aktivitets/Objektnummer bokar upp både oförbrukat bidrag (förutbetalda intäkter) och upplupen intäkt endast i de fall detta verkligen är korrekt. När värdering av alla Aktivitets/Objektnummer är genomförd ska man göra en kontroll genom att ta ut en resultaträkning per kostnadsställe och projekt för att kontrollera att saldot är noll på alla externa projekt. För externfinansierade projekt som ska samfinansieras ska detta göras enligt Beslut om samfinansiering av externfinansierade projekt 2011 Dnr Mah /472 samt förtydligande av kontering till detta d d Uppgifter om samfinansiering ska registreras i PerVju, där även undertecknat beslut om samfinansiering ska finnas inskannat. Följande blanketter ska fyllas i, skrivas ut, undertecknas och skickas in till GV i original (blanketterna finns i PerVju och ska skrivas ut därifrån enligt exempel bil 3-6); Blankett för förlustriskbedömning i externa projekt, detta även om man inte anser att det föreligger någon förlustrisk. I sådant fall ska blanketten lämnas med summa 0 (bil 3) Blankett för samfinansiering (bil 4) Sammanställning periodiseringar per område och konto (bil 5) Sammanställning/Checklista periodiseringar av externa projekt (bil 6) 7

skall stämmas av så att det inte finns poster där som skall aktiveras. Köpta tjänster ska gås igenom.")

8 Resultat per verksamhetsgren Områdena skall ta fram resultat per verksamhetsgren. Detta görs genom att man med hjälp av rapporter i Raindance/SILA tar ut resultat per verksamhet och stämmer av detta mot det totala resultatet för området. Bo Sundberg 8

9 Bil 1 KASSAINTYG Undertecknad intygar härmed att handkassan för kostnadsställe... per innehöll följande belopp och valutor Valuta Belopp Kurs SEK TOTALT SEK Belopp enligt ovan står också i överensstämmelse med bokfört belopp... Ort och datum.. Underskrift med namnförtydligande 9

10 Bil 2 Underlag/dokumentation för periodiserade projekt vid Malmö högskola avseende konto samt Det ska för samtliga projekt som periodiseras i bokslutet finnas underlag i PerVju och varje område ska ur PerVju ta ut en sammanställning på kontonivå (kto resp ) som ska undertecknas av dekan och skickas in till GV (Bo Sundberg) Blankett för detta finns i PerVju (Sammanställning periodiseringar per konto) Underlag i PerVju ska bestå av avtal, kontrakt eller liknande, som ska vara försett med Mah s diarienummer, samt eventuella övriga dokument som kan anses erforderliga (t ex beslut om samfinansiering) för att revisionen ska kunna göra en bedömning av projektet. Endast igångvarande projekt med giltiga avtal/kontrakt (d v s de projekt som inte har passerat slutdatum eller har beviljats förlängning) får periodiseras. I annat fall ska projektet resultatavräknas. Undantag kan dock få förekomma i det fall man beviljats förlängning av ett projekt men ännu inte hunnit erhålla skriftlig bekräftelse. I sådant fall ska projektledaren lämna en skriftlig redogörelse för förhållandena och denna redogörelse ska även undertecknas av områdesprefekten och skannas in i PerVju. I annat fall kommer projektet att resultatavräknas. Detsamma gäller för projekt som ännu inte har passerat slutdatum enligt avtal, men som har upparbetade kostnader överstigande totalt belopp för projektet. I sådana fall måste avtal/kontrakt och eller underlag om samfinansiering från Malmö högskola om fortsatt finansiering finnas för att projektet ska få periodiseras (gäller endast projekt med startdatum före 2011, kopia av beslut ska i sådana fall bifogas i PerVju) För de externa projekt som kräver samfinansiering från Mah ska det finnas skriftligt beslut om detta, som ska bifogas periodiseringsunderlaget för projektet i PerVju. 10

för att revisionen ska kunna göra en bedömning av projektet.")

11 11

12 12

13 13

14 14

Instruktion med tidplan för Malmö högskolas årsredovisning 2010-12-31

Instruktion med tidplan för Malmö högskolas årsredovisning 2010-12-31 Nedan följer instruktioner och information om områdenas arbetsuppgifter i samband med Malmö högskolas årsbokslut för 2010. 1. Tidplan

Instruktion med tidplan för Malmö högskolas årsredovisning 2010-12-31 Nedan följer instruktioner och information om områdenas arbetsuppgifter i samband med Malmö högskolas årsbokslut för 2010. 1. Tidplan

Instruktion med tidplan för Malmö universitets årsbokslut

Instruktion med tidplan för Malmö universitets årsbokslut 2018-12-31 Nedan följer instruktioner och information om arbetsuppgifter i samband med Malmö universitets årsbokslut för 2018. Tidplan samt beloppsgräns

Instruktion med tidplan för Malmö universitets årsbokslut 2018-12-31 Nedan följer instruktioner och information om arbetsuppgifter i samband med Malmö universitets årsbokslut för 2018. Tidplan samt beloppsgräns

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Tidplan och checklista för bokslutet 30 juni 2015

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment Ansvar November/ december Bokslutsanvisningar skickas ut från ekonomiavdelningen.

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment Ansvar November/ december Bokslutsanvisningar skickas ut från ekonomiavdelningen.

TIDSPLAN Q Senast uppdaterat: Datum Aktivitet Ansvar November- December INST

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW (Agresso). Stämmer rapporterna Fråga Intäkt (Brutto) samt

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW (Agresso). Stämmer rapporterna Fråga Intäkt (Brutto) samt

TIDSPLAN Q oktober 2019

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW. Stämmer rapporterna Fråga Intäkt (Brutto) samt Fråga

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW. Stämmer rapporterna Fråga Intäkt (Brutto) samt Fråga

Tidplan och checklista för bokslutet 30 juni 2017

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Tidplan och checklista inför bokslutet 31 december 2014

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Tidplan och checklista för bokslutet 31 december 2018

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Tidplan och checklista för bokslutet 30 juni 2016

Tidplan och checklista för bokslutet 30 juni 2016 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. Ti 31 maj Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2016 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. Ti 31 maj Bokslutsinformation

Innehållsförteckning.. 1. 20 Bokslutsinformation Delår/År.. 2

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Tidplan och checklista för bokslutet 30 juni 2018

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Välkommen på bokslutsinfo

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

Tidplan och checklista inför bokslutet 31 december 2015

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Anvisningar, tidplan och ansvar för arbete med årsbokslutet

Tidplan årsbokslut 2017-12-31 utg. 2 Datum: 2017-12- Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2017-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Tidplan årsbokslut 2017-12-31 utg. 2 Datum: 2017-12- Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2017-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Anvisningar, tidplan och ansvar för arbete med årsbokslutet

Tidplan årsbokslut 2018-12-31 utg. I Datum: 2018-11-22 Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2018-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Tidplan årsbokslut 2018-12-31 utg. I Datum: 2018-11-22 Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2018-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut (flik 1-11)

") Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut (flik 1-11) 1 Ekonomisektionen 20101117 Inledning... 3 1. Balansräkning och resultaträkning: ekonomirapport INST BR

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut (flik 1-11) 1 Ekonomisektionen 20101117 Inledning... 3 1. Balansräkning och resultaträkning: ekonomirapport INST BR

Tidplan och checklista inför bokslutet 31 december 2016

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Tidplan och checklista inför bokslutet 31 december 2017

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Anvisningar, tidplan och ansvar för arbete med årsbokslutet

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2016-12-31 Tidplan årsbokslut 2016-12-31 ver 1 Datum: 2016-11-21 Handläggare: EK/ Karlsson * Med fakultet avses här även övriga enheter Datum

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2016-12-31 Tidplan årsbokslut 2016-12-31 ver 1 Datum: 2016-11-21 Handläggare: EK/ Karlsson * Med fakultet avses här även övriga enheter Datum

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordning (2000:606) om myndigheters bokföring ESV Cirkulär beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordning (2000:606) om myndigheters bokföring ESV Cirkulär beslutade

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet Institution: Period: Det finns förtydliganden/anvisningar för vissa

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet Institution: Period: Det finns förtydliganden/anvisningar för vissa

Välkommen på bokslutsinfo!

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

Periodiseringar och interna fördelningar med bokföringsorder

2018-04-20 1 1(10) Periodiseringar och interna fördelningar med bokföringsorder Innehåll 1 Periodiseringar och interna fördelningar med bokföringsorder... 2 1.1 Inledning... 2 2 Periodisering med bokföringsorder...

2018-04-20 1 1(10) Periodiseringar och interna fördelningar med bokföringsorder Innehåll 1 Periodiseringar och interna fördelningar med bokföringsorder... 2 1.1 Inledning... 2 2 Periodisering med bokföringsorder...

Bokslutsinformation 26 maj Bokslutsinformation på webben. Viktiga datum i bokslutet

Bokslutsinformation 26 maj 2014 Inledning Aktuellt & bra att veta Viktiga datum i bokslutet Rättvisande verksamhetsutfall Att göra i bokslutet 4-8 juli (BKVP-perioden) Uppföljning och analys av bokslutet

Bokslutsinformation 26 maj 2014 Inledning Aktuellt & bra att veta Viktiga datum i bokslutet Rättvisande verksamhetsutfall Att göra i bokslutet 4-8 juli (BKVP-perioden) Uppföljning och analys av bokslutet

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:606) om myndigheters bokföring ESV Beslutade den 25

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:606) om myndigheters bokföring ESV Beslutade den 25

Tertial , anvisningar och kontrollpunkter

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Baskontoplanens uppbyggnad

1/6 Datum 2009-06-26 ESV-dnr 49-146/2009 Handläggare Baskontoplanens uppbyggnad Baskontoplanen är avsedd för externredovisning hos myndigheter, dvs. registrering av transaktioner mellan myndigheten och

1/6 Datum 2009-06-26 ESV-dnr 49-146/2009 Handläggare Baskontoplanens uppbyggnad Baskontoplanen är avsedd för externredovisning hos myndigheter, dvs. registrering av transaktioner mellan myndigheten och

Anvisningar och kontrollpunkter T1, 2019

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

Dokumentnamn Värdering 2013-07-01 1 / 8. Innehållsförteckning

2013-07-01 1 / 8 Innehållsförteckning Inledning... 2 Allmänt om värdering... 2 Värdemässig genomgång av projekten... 2 externfinansierade bidrags- och uppdragsprojekt... 3 Konto 1632/1672, Upplupna bidrags-

2013-07-01 1 / 8 Innehållsförteckning Inledning... 2 Allmänt om värdering... 2 Värdemässig genomgång av projekten... 2 externfinansierade bidrags- och uppdragsprojekt... 3 Konto 1632/1672, Upplupna bidrags-

Pengaktuellt. Nr maj 2008

Pengaktuellt Ekonomienheten Nr 231 26 maj 2008 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2008...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 PERIODISERING AV AKTIVITET 99996 I DELÅRSBOKSLUTET...2 FAKTUROR

Pengaktuellt Ekonomienheten Nr 231 26 maj 2008 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2008...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 PERIODISERING AV AKTIVITET 99996 I DELÅRSBOKSLUTET...2 FAKTUROR

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut 1 Ekonomisektionen 20131201 INNEHÅLL 1. Balansräkning och resultaträkning: ekonomirapport INST BR Avst och... 5 standardrapport

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut 1 Ekonomisektionen 20131201 INNEHÅLL 1. Balansräkning och resultaträkning: ekonomirapport INST BR Avst och... 5 standardrapport

Ekonomimeddelande 2012:12

2012-11-26 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2012:12 TIDSCHEMA FÖR ÅRSBOKSLUTET 2012 I-markering innebär att uppgifter ska utföras av institution eller motsvarande.

2012-11-26 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2012:12 TIDSCHEMA FÖR ÅRSBOKSLUTET 2012 I-markering innebär att uppgifter ska utföras av institution eller motsvarande.

Välkommen till Ekonomidagen maj 2015

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Agenda. Tidplaner och anvisningar Kundfakturor Leverantörsfakturor Periodisering Övrig informantion

Agenda Tidplaner och anvisningar Kundfakturor Leverantörsfakturor Periodisering Övrig informantion Tidplaner och anvisningar till Årsbokslut 2014 Instruktion årsredovisning 2014 nämnder, PM 2014-11-03

Agenda Tidplaner och anvisningar Kundfakturor Leverantörsfakturor Periodisering Övrig informantion Tidplaner och anvisningar till Årsbokslut 2014 Instruktion årsredovisning 2014 nämnder, PM 2014-11-03

Detaljerade anvisningar tertialbokslut 2

2019-06-05 1 (7) PM Ekonomer/Controllers Redovisningsenheten Controllerenheten Detaljerade anvisningar tertialbokslut 2 Innehållsförteckning Innehållsförteckning... 1 Allmänt... 2 Periodisering... 2 Periodisering

2019-06-05 1 (7) PM Ekonomer/Controllers Redovisningsenheten Controllerenheten Detaljerade anvisningar tertialbokslut 2 Innehållsförteckning Innehållsförteckning... 1 Allmänt... 2 Periodisering... 2 Periodisering

Välkommen. Ekonomienhetens information. 25 och 27 nov 2014. Annica Eriksson och Elenor Qvarnström

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Årsredovisning 2018, anvisningar och kontrollpunkter

1( 18) Årsredovisning 2018, anvisningar och kontrollpunkter Förutsättningar och nyheter Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna).

1( 18) Årsredovisning 2018, anvisningar och kontrollpunkter Förutsättningar och nyheter Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna).

Inledning Detta dokument behandlar anvisningar för det ekonomiska bokslutet för att säkerställa ett rättvisande ekonomiskt resultat.

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

Pengaktuellt. Nr maj 2009

Pengaktuellt Sektionen Ekonomi Nr 244 28 maj 2009 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2009...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 FAKTUROR I LUPIN...2 INTERNFAKTURERING...2 BIDRAGSUTBETALNINGAR

Pengaktuellt Sektionen Ekonomi Nr 244 28 maj 2009 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2009...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 FAKTUROR I LUPIN...2 INTERNFAKTURERING...2 BIDRAGSUTBETALNINGAR

BOKSLUTS- ANVISNINGAR

BOKSLUTS- ANVISNINGAR Innehållsförteckning 1 VARFÖR ÅRSREDOVISNING OCH DELÅRSRAPPORT?... 4 1.1 ÅRSREDOVISNING... 4 1.2 DELÅRSRAPPORT (UNDANTAGET ÅR 2007)... 4 2 TIDPLAN... 5 3 BOKSLUTSANVISNING... 5 3.1

BOKSLUTS- ANVISNINGAR Innehållsförteckning 1 VARFÖR ÅRSREDOVISNING OCH DELÅRSRAPPORT?... 4 1.1 ÅRSREDOVISNING... 4 1.2 DELÅRSRAPPORT (UNDANTAGET ÅR 2007)... 4 2 TIDPLAN... 5 3 BOKSLUTSANVISNING... 5 3.1

Bokslutsanvisningar delårsbokslut

2019-06-10 Beatrice Ohlsson Ekonomiavdelningen Bokslutsanvisningar delårsbokslut 2019-06-30 1. Löpande kontroll Genomförande av löpande kontroll avseende verksamheter, projektunderlag/uppföljning m.m.

2019-06-10 Beatrice Ohlsson Ekonomiavdelningen Bokslutsanvisningar delårsbokslut 2019-06-30 1. Löpande kontroll Genomförande av löpande kontroll avseende verksamheter, projektunderlag/uppföljning m.m.

Detaljerade anvisningar tertialbokslut

2018-07-06 1 (8) PM Ekonomer Redovisningsenheten Controllerenheten Detaljerade anvisningar tertialbokslut Innehållsförteckning Innehållsförteckning... 1 Allmänt... 2 Periodisering... 2 Periodisering av

2018-07-06 1 (8) PM Ekonomer Redovisningsenheten Controllerenheten Detaljerade anvisningar tertialbokslut Innehållsförteckning Innehållsförteckning... 1 Allmänt... 2 Periodisering... 2 Periodisering av

TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER

17-Mar-2006 08:57:20 CET Pengaktuellt nr 215-30 november 2005 TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER 2005 Ekonomienheten har i ett tidigare Pengaktuellt nr 214 den 4 oktober 2005 redogjort för övergripande

17-Mar-2006 08:57:20 CET Pengaktuellt nr 215-30 november 2005 TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER 2005 Ekonomienheten har i ett tidigare Pengaktuellt nr 214 den 4 oktober 2005 redogjort för övergripande

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Kungl. Slottsstaten Årsbokslut 2010

Kungl. Slottsstaten Årsbokslut 2010 Kungl. Slottsstaten Årsbokslut 2010 Avser Ståthållarämbetet (Slottsförvaltningarna) och Kungl. Husgerådskammaren, 4.1:1 anslagspost nr 2 i regleringsbrevet för Kungl.

Kungl. Slottsstaten Årsbokslut 2010 Kungl. Slottsstaten Årsbokslut 2010 Avser Ståthållarämbetet (Slottsförvaltningarna) och Kungl. Husgerådskammaren, 4.1:1 anslagspost nr 2 i regleringsbrevet för Kungl.

Bokslut på institution avstämning av balansräkning och resultaträkning. Ekonomienheten nov 2006

Bokslut på institution 2006-12-31 avstämning av balansräkning och resultaträkning Ekonomienheten nov 2006 Innehållsförteckning 1. Balansräkning och resultaträkning: Ekonomirapport INST BR Avst, Standardrapport

Bokslut på institution 2006-12-31 avstämning av balansräkning och resultaträkning Ekonomienheten nov 2006 Innehållsförteckning 1. Balansräkning och resultaträkning: Ekonomirapport INST BR Avst, Standardrapport

Revisionsrapport. VA-redovisning Hallsbergs kommun. Februari 2010 Karin Sundelius

Revisionsrapport VA-redovisning Hallsbergs kommun Februari 2010 Karin Sundelius INNEHÅLLSFÖRTECKNING 1. Sammanfattning...3 2. Bakgrund och revisionsfråga...4 2.1 Bakgrund...4 2.2 Revisionsfråga...4 3.

Revisionsrapport VA-redovisning Hallsbergs kommun Februari 2010 Karin Sundelius INNEHÅLLSFÖRTECKNING 1. Sammanfattning...3 2. Bakgrund och revisionsfråga...4 2.1 Bakgrund...4 2.2 Revisionsfråga...4 3.

Innehåll. Bakgrund. Calona Ekonomikonsult AB. Kundseminarium 2009-03-18 AMS 1. Avräkning med statsverket, Räntekonto och Myndighetskapital

Avräkning med statsverket, Räntekonto och Myndighetskapital Carl-Henrik Ottosson Annmarie Skoglund 2009-03-18 Innehåll Översikt Samband SCR, RTA och KAP Exempel på avstämningar - Balansavstämning - Flödesavstämning

Avräkning med statsverket, Räntekonto och Myndighetskapital Carl-Henrik Ottosson Annmarie Skoglund 2009-03-18 Innehåll Översikt Samband SCR, RTA och KAP Exempel på avstämningar - Balansavstämning - Flödesavstämning

Årsskiftesrutiner. Innehåll. Avsluta sista månaden på räkenskapsåret

Årsskiftesrutiner Flertalet byter räkenskapsår i samband med nytt kalenderår. Men checklistan gäller även för dig som bryter räkenskapsåret vid annan tidpunkt på året. Man följer samma rutiner. Det är

Årsskiftesrutiner Flertalet byter räkenskapsår i samband med nytt kalenderår. Men checklistan gäller även för dig som bryter räkenskapsåret vid annan tidpunkt på året. Man följer samma rutiner. Det är

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag)

") LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2015-03-30 Ekonomimeddelande 2015:3 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2015 SLU ska lämna delårsrapport till regeringen.

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2015-03-30 Ekonomimeddelande 2015:3 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2015 SLU ska lämna delårsrapport till regeringen.

Tidplan för Bokslut 2014

Anläggningstillgångar / Anläggning - Aktivering av investeringar Försäljningar Anläggning - Avskrivningar och kapitaltjänst Anläggning - Sista dag för registerering av tid i Agresso (Tid & Projekt) Sista

Anläggningstillgångar / Anläggning - Aktivering av investeringar Försäljningar Anläggning - Avskrivningar och kapitaltjänst Anläggning - Sista dag för registerering av tid i Agresso (Tid & Projekt) Sista

Bokslutsinformation på webben. Bokslutsinformation 28 maj https://mp.uu.se/web/info/stod/ekonomi/bokslut. Tidplanen finns här!

Bokslutsinformation 28 maj 2015 Inledning RiR HT-15 Besök v 35, 41, 45, 47 och 50 Tidpunkter i bokslutsarbetet Frågor & avslut Bokslutsinformation på webben https://mp.uu.se/web/info/stod/ekonomi/bokslut

Bokslutsinformation 28 maj 2015 Inledning RiR HT-15 Besök v 35, 41, 45, 47 och 50 Tidpunkter i bokslutsarbetet Frågor & avslut Bokslutsinformation på webben https://mp.uu.se/web/info/stod/ekonomi/bokslut

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande anvisning

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande anvisning

Rapporter i Lupos-periodiseringsmodul

Rapporter i Lupos-periodiseringsmodul 1. Kontrollrapport... 2 När används rapporten?... 2 Vad visar rapporten?... 2 Hur beställs rapporten?... 6 2. Ofullständiga periodiseringsförslag... 8 När används

Rapporter i Lupos-periodiseringsmodul 1. Kontrollrapport... 2 När används rapporten?... 2 Vad visar rapporten?... 2 Hur beställs rapporten?... 6 2. Ofullständiga periodiseringsförslag... 8 När används

Bilaga B Uppdragsbeskrivning löpande redovisning

Bilaga B Uppdragsbeskrivning löpande redovisning Bilaga till uppdragsbrev 2014-05-20 Bilaga 2 Uppdragsavtal Kund Bygg AB Organisationsnummer 556556-1234 Adress Kontaktperson kund Kontaktperson redovisningsföretaget

Bilaga B Uppdragsbeskrivning löpande redovisning Bilaga till uppdragsbrev 2014-05-20 Bilaga 2 Uppdragsavtal Kund Bygg AB Organisationsnummer 556556-1234 Adress Kontaktperson kund Kontaktperson redovisningsföretaget

Innehållsförteckning Bokslutsinformation Delår/År.. 2

Sid 1 (10) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2016 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Sid 1 (10) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2016 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Förändringar di i regelverket Periodiseringar Bokföringsexempel. 13-månaden Påverkan på budget/ uppföljning Semesterlöneskulden Differens på kapital

Kostnadsbaserad anslagsavräkning Mt Mats Tolander Tl och hanna Loréhn Seminarium i 10 juni 2009 Innehåll Förändringar di i regelverket Periodiseringar Bokföringsexempel Positiv respektive negativ övergångseffekt

Kostnadsbaserad anslagsavräkning Mt Mats Tolander Tl och hanna Loréhn Seminarium i 10 juni 2009 Innehåll Förändringar di i regelverket Periodiseringar Bokföringsexempel Positiv respektive negativ övergångseffekt

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25 2015-04-25 2 / 9 Innehållsförteckning 1. Inledning... 3 1.1. Allmänt om periodisering/värdering... 3 2. Periodisering av externfinansierade

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25 2015-04-25 2 / 9 Innehållsförteckning 1. Inledning... 3 1.1. Allmänt om periodisering/värdering... 3 2. Periodisering av externfinansierade

FLIK 1: BALANSRÄKNING: MASKINELL SAMT NOT... 2 FLIK 2: RESULTATRÄKNING: MASKINELL... 2 FLIK 3: ANSLAGSREDOVISNING... 2

RIKSPOLISSTYRELSEN 1 (9) INNEHÅLLSFÖRTECKNING FLIK 1: BALANSRÄKNING: MASKINELL SAMT NOT... 2 FLIK 2: RESULTATRÄKNING: MASKINELL... 2 FLIK 3: ANSLAGSREDOVISNING... 2 FLIK 4: INKOMSTTITELREDOVISNING... 2

RIKSPOLISSTYRELSEN 1 (9) INNEHÅLLSFÖRTECKNING FLIK 1: BALANSRÄKNING: MASKINELL SAMT NOT... 2 FLIK 2: RESULTATRÄKNING: MASKINELL... 2 FLIK 3: ANSLAGSREDOVISNING... 2 FLIK 4: INKOMSTTITELREDOVISNING... 2

Vid bokslut ska därmed inga gamla differenser finnas kvar, utan enbart eventuella differenser som uppstått i juni eller december ska finnas.

Utgåva nr: 1.0 Sida nr: 1(13) 1. MINIBOKSLUT... 2 1.2 TIDPUNKT FÖR AVSTÄMNING... 2 1.3 DOKUMENTATION... 3 1.3.1 Fliksystem för minibokslut... 3 1.3.2 Checklista minibokslut... 3 1.4 AVSTÄMNING... 4 1.4.1

Utgåva nr: 1.0 Sida nr: 1(13) 1. MINIBOKSLUT... 2 1.2 TIDPUNKT FÖR AVSTÄMNING... 2 1.3 DOKUMENTATION... 3 1.3.1 Fliksystem för minibokslut... 3 1.3.2 Checklista minibokslut... 3 1.4 AVSTÄMNING... 4 1.4.1

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

HSB BRF ANNEBERG I MALMÖ

HSB BRF ANNEBERG I MALMÖ 2007.05.01-2008.04.30 HSB:BRF ANNEBERG I MALMÖ 746000-5593 DELTAGARANMÄLAN Till Bostadsrättsföreningen Annebergs ordinarie föreningsstämma onsdagen 22 oktober 2008 kl. 19.00.

HSB BRF ANNEBERG I MALMÖ 2007.05.01-2008.04.30 HSB:BRF ANNEBERG I MALMÖ 746000-5593 DELTAGARANMÄLAN Till Bostadsrättsföreningen Annebergs ordinarie föreningsstämma onsdagen 22 oktober 2008 kl. 19.00.

Pengaktuellt. Nr nov 2007

Pengaktuellt Ekonomienheten Nr 228 26 nov 2007 Innehåll: TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER... 1 ALLMÄNT OM ÅRSBOKSLUTET... 1 Brytdag... 2 Hantering av leverantörsfakturor i Lupin samt utgiftsperiodisering

Pengaktuellt Ekonomienheten Nr 228 26 nov 2007 Innehåll: TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER... 1 ALLMÄNT OM ÅRSBOKSLUTET... 1 Brytdag... 2 Hantering av leverantörsfakturor i Lupin samt utgiftsperiodisering

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION!

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

EKONOMINYTT. GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 DATUM 2003-05-27. Innehåll

EKONOMINYTT GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 Innehåll 1 DELÅRSBOKSLUT PER 2003-06-30 sid Delårsrapport 1 Tidplan, checklista 2 Värdering av kundfordringar 2

EKONOMINYTT GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 Innehåll 1 DELÅRSBOKSLUT PER 2003-06-30 sid Delårsrapport 1 Tidplan, checklista 2 Värdering av kundfordringar 2

Ekonomihandbok. Dokumentjustering Upprättare av utgåva nr. 1: Cecilia Bruhn/CECBRU

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2016-04-18 Ekonomimeddelande 2016:4 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2016 SLU ska lämna delårsrapport till regeringen.

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2016-04-18 Ekonomimeddelande 2016:4 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2016 SLU ska lämna delårsrapport till regeringen.

AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut

uppdaterad 2013-10-25 AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande

uppdaterad 2013-10-25 AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande

Delårsrapport för januari - juni 2012

2012-08-15 Dnr V-2012-0001 Doss 31 Delårsrapport för januari - juni 2012 Inledning KTH har sedan höstterminen 2011 för första gången tagit ut studieavgifter för tredjelandsstudenter enligt förordningen

2012-08-15 Dnr V-2012-0001 Doss 31 Delårsrapport för januari - juni 2012 Inledning KTH har sedan höstterminen 2011 för första gången tagit ut studieavgifter för tredjelandsstudenter enligt förordningen

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 2 Bokföring (6/3) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Moms - Utlandstransaktioner 2. Förtydligande/fördjupning från lektion 1 3. Grunder bokslut 4. Egen övning

Industriell ekonomi Lektion 2 Bokföring (6/3) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Moms - Utlandstransaktioner 2. Förtydligande/fördjupning från lektion 1 3. Grunder bokslut 4. Egen övning

Noteringar avseende bokslutsgranskning per 2014-12-31

Sveriges kristna råd Noteringar avseende bokslutsgranskning per 2014-12-31 1. Allmänt Granskning av årsbokslut samt förvaltningsrevision har utförts avseende verksamhetsåret 2014. Vårt allmänna intryck

Sveriges kristna råd Noteringar avseende bokslutsgranskning per 2014-12-31 1. Allmänt Granskning av årsbokslut samt förvaltningsrevision har utförts avseende verksamhetsåret 2014. Vårt allmänna intryck

Rapporten Underlag disposition 2014 års resultat. Rapporten finns i Agresso, se Arbetsgång längre ner i dokumentet.

2015-05-11 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2015:4 Innehåll: Disposition av 2014 års resultat Disposition av 2014 års resultat Det resultat som uppstod 2014 ska disponeras

2015-05-11 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2015:4 Innehåll: Disposition av 2014 års resultat Disposition av 2014 års resultat Det resultat som uppstod 2014 ska disponeras

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet Institution: Period: Det finns förtydliganden/anvisningar för vissa

AVSTÄMNINGSLISTA inför månads-, kvartals- del- och helårsbokslut OBS! Punkterna ligger i fallande ordning utefter tidsföljd och prioritet Institution: Period: Det finns förtydliganden/anvisningar för vissa

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Vi som håller i dagens utbildningspass: Syfte med dagens utbildning. Utbildning NY EKONOMI ht Karin Olandersson.

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER

11-Dec-2006 07:41:04 CET Pengaktuellt nr 222-24 november 2006 TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER 2006 Ekonomienheten har i ett tidigare Pengaktuellt nr 220 den 9 oktober 2006 redogjort för övergripande

11-Dec-2006 07:41:04 CET Pengaktuellt nr 222-24 november 2006 TIDPLAN FÖR ÅRSBOKSLUTET DEN 31 DECEMBER 2006 Ekonomienheten har i ett tidigare Pengaktuellt nr 220 den 9 oktober 2006 redogjort för övergripande

Delårsrapport för januari juni 2013

Stockholm, 2013-08-15 Delårsrapport för januari juni 2013 Ekonomiskt resultat och prognos De senaste åren har KTH uppvisat stora positiva resultat. Detta har varit en följd av att intäkter, bland annat

Stockholm, 2013-08-15 Delårsrapport för januari juni 2013 Ekonomiskt resultat och prognos De senaste åren har KTH uppvisat stora positiva resultat. Detta har varit en följd av att intäkter, bland annat

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

LATHUND BOKSLUT 2015 VERSION 2015-10-15. Redaktör: Gabriele Nilsson

LATHUND BOKSLUT 2015 VERSION 2015-10-15 Redaktör: Gabriele Nilsson INNEHÅLLSFÖRTECKNING Anläggningar... 2 Anslagsmedel... 2 Avstämning annan myndighet... 2 Bokföringsorder... 2 Depositioner... 3 Ekonomikalendern...

LATHUND BOKSLUT 2015 VERSION 2015-10-15 Redaktör: Gabriele Nilsson INNEHÅLLSFÖRTECKNING Anläggningar... 2 Anslagsmedel... 2 Avstämning annan myndighet... 2 Bokföringsorder... 2 Depositioner... 3 Ekonomikalendern...

Revisionsrapport. Kungliga Musikhögskolans årsredovisning 2004. 1 Sammanfattning. 2 Avyttring av verksamheter

Revisionsrapport Kungliga Musikhögskolan i Stockholm Box 27711 115 91 Stockholm Datum Dnr 2005-03-23 32-2004-0511 Kungliga Musikhögskolans årsredovisning 2004 Riksrevisionen har som ett led i den årliga

Revisionsrapport Kungliga Musikhögskolan i Stockholm Box 27711 115 91 Stockholm Datum Dnr 2005-03-23 32-2004-0511 Kungliga Musikhögskolans årsredovisning 2004 Riksrevisionen har som ett led i den årliga

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

5. Interna transaktioner... 2

Sid 1 (13) Innehållsförteckning 5. Interna transaktioner... 2 5.1 Bakgrund... 2 5.2 Intern försäljning/köp... 2 5.2.1 Internfaktureringsmodul... 2 - Säljarens kundfaktura - Mottagarens leverantörsfaktura

Sid 1 (13) Innehållsförteckning 5. Interna transaktioner... 2 5.1 Bakgrund... 2 5.2 Intern försäljning/köp... 2 5.2.1 Internfaktureringsmodul... 2 - Säljarens kundfaktura - Mottagarens leverantörsfaktura

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

Kostnadsbaserad anslagsavräkning. Innehåll. 16 Anslagsförordningen. Regelverk Bokföringsexempel

Kostnadsbaserad anslagsavräkning g Anna Sundelönn och Mikael Lindvall Seminarium 18 mars 2009 Innehåll Regelverk Bokföringsexempel 13:e månaden Teknik/systemanpassningar Budget/uppföljning Differens kapital

Kostnadsbaserad anslagsavräkning g Anna Sundelönn och Mikael Lindvall Seminarium 18 mars 2009 Innehåll Regelverk Bokföringsexempel 13:e månaden Teknik/systemanpassningar Budget/uppföljning Differens kapital

AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut

uppdaterad 2013-10-25 AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande

uppdaterad 2013-10-25 AVSTÄMNINGSLISTA inför månads-, kvartals- och delårsbokslut Institution: Period: Det finns förtydliganden/anvisningar för vissa avstämningspunkter, se motsvarande nummer i Förtydligande

PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

HSB:S BRF ANNEBERG I MALMÖ

HSB:S BRF ANNEBERG I MALMÖ 2006.05.01-2007.04.30 HSB:S BRF ANNEBERG I MALMÖ 746000-5593 Kallelse Medlemmarna i HSB:s Bostadsrättsförening Anneberg i Malmö kallas härmed till ordinarie föreningsstämma

HSB:S BRF ANNEBERG I MALMÖ 2006.05.01-2007.04.30 HSB:S BRF ANNEBERG I MALMÖ 746000-5593 Kallelse Medlemmarna i HSB:s Bostadsrättsförening Anneberg i Malmö kallas härmed till ordinarie föreningsstämma