Värdering av kommersiella fastigheter med kassaflödesmetoden

|

|

|

- Monica Lindberg

- för 8 år sedan

- Visningar:

Transkript

1 Institutionen för Fastigheter och Byggande Examensarbete (15 hp) inom och Kandidatprogrammet Fastighet och Finans Centrum för Bank och Finans Nr 30 Värdering av kommersiella fastigheter med kassaflödesmetoden - Tillfogas metoden för hög pålitlighet? Författare: Cecilia Ericson Henrik Ceder Stockholm 2010 Handledare: Henry Gonza Muyingo

2 Sammanfattning Titel: Författare: Institution: Examensarbetets nummer: 30 Handledare: Henry Gonza Muyingo Nyckelord: Värdering av kommersiella fastigheter med kassaflödesmetoden Tillfogas metoden för hög pålitlighet? Cecilia Ericson och Henrik Ceder Institutionen för Fastigheter och Byggande Centrum för Bank och Finans Fastighetsvärdering, Värderingsmetoder, Kassaflödesmetoden Efter finanskrisen har det återigen blivit intressant att investera, så även på fastighetsmarknaden. Till skillnad från många andra varor så är prissättningen av fastigheter mer komplex och behovet av korrekta värderingar är därmed stort. Avkastningskalkylbaserade metoder, med fokus på kassaflödesmetoden, är vedertagna vid värdering av kommersiella fastigheter. Huvudsyftet med den här uppsatsen är att utföra en empirisk undersökning av hur kassaflödesmetoden tillämpas i praktiken. Syftet är att bedöma huruvida avkastningskalkylbaserade metoder i praktiken bara är modifierade ortsprismetoder och om de därmed tillfogas för hög pålitlighet. Studien bygger på litteratur och tidigare forskning, samt en enkätundersökning som har besvarats av fastighetsbolag och fastighetskonsultbolag som är aktiva på den svenska fastighetsmarknaden. Resultatet från studien visar att kassaflödesmetoden bör ses som en form av ortsprismetod eftersom den är bristfällig utan marknadsjämförelser från orten. Många faktorer är dock omöjliga att räkna fram och måste baseras på analyser och branscherfarenhet. Kalkylräntan är en parameter som enligt teorin kan härledas på ett antal sätt men resultaten från enkäten visade att alternativa tillvägagångssätt används i praktiken. Trots dessa osäkerhetsfaktorer är det svårt att säga att kassaflödesmetoden tillfogas för hög pålitlighet; om den används fristående så kan den anses som bristfällig men med ortsprismetoden som komplement är den troligen det mest användbara verktyget för värdering av kommersiella fastigheter. 2

3 Abstract Title: Authors: Department: Thesis number: 30 Supervisor: Henry Gonza Muyingo Keywords: Valuation of commercial real estate using the cash flow method Is the method credited with too high reliability? Cecilia Ericson and Henrik Ceder Departement of Real Estate and Construction Management Centre for Banking and Finance Real Estate Valuation, Valuation methods, Cash-flow method After the financial crisis, real estate investments have become interesting once again. Unlike other assets, properties have no fixed values and therefore there is a need for accurate valuations. Yield based methods, the cash flow method in particular, are commonly applied in real estate valuations. The main purpose of this paper is to perform an empirical study of how the cash flow method is applied in practice. The intention is to evaluate whether the cash flow method is in fact a modified form of the comparable sales method and therefore credited with too high reliability. The study is based on previous research and literature, together with a survey that has been answered by real estate companies and real estate consultant firms active in the Swedish real estate market. The results from the study show that the cash flow method is in fact a modified type of the comparable sales method since it is inadequate without support from comparable sales. However, many factors are impossible to calculate and have to be analyzed based on experience. The discount rate is one factor that in theory can be derived in certain ways, but the survey showed that other approaches are used in practice. Despite these uncertainties the cash flow method cannot be seen as credited with too high reliability. It is insufficient when used on its own, but with the comparable sales method as a complement it is probably the most useful tool for commercial real estate valuation. 3

4 Förord Vi vill tacka alla som har tagit sig tid att besvara vår enkät och därmed bidragit med underlag till vår studie. Vi vill även tacka Tor Wådell för att han gett oss en djupare förståelse och insikt i ämnet. Till sist vill vi rikta ett extra stort tack till vår handledare Henry Gonza Muyingo för konstruktiva synpunkter under arbetets gång. Hans engagemang och hjälp har varit ovärderlig. Stockholm, maj 2010 Cecilia Ericson och Henrik Ceder 4

5 Innehållsförteckning 1. Introduktion Bakgrund Syfte/Frågeställning Avgränsning Definitioner Disposition Metod Värdering av fastigheter Värdeteori Värderingsteori och begrepp Marknadsvärde Avkastningsvärde Fastighetsmarknad Marknadsanalys Omvärldsanalys Ortsanalys Objektsanalys Värderingsmetoder Ortsprismetoder Produktionskostnadsmetoden Avkastningskalkylbaserade metoder Marknadsrelaterade parametrar Exempel på kassaflödesvärdering Empiri Resultat av enkätsvar Avslutande diskussion och slutsats Referenser Bilga 1, Enkät Bilga 2, Värderingsutlåtande och kassaflödeskalkyl

6 1. INTRODUKTION 1.1 BAKGRUND Efter finanskrisen har det återigen blivit intressant att investera, så även på fastighetsmarknaden. Handeln med kommersiella fastigheter har ökat med så mycket som 172 % under första kvartalet 2010, jämfört med motsvarade period förra året 1 och därtill finns ett ökat intresse från utländska investerare enligt DTZ 2. Till skillnad från många andra varor så är prissättningen av fastigheter mer komplex och behovet av värdering är därmed stort. För att undvika prisbubblor och därigenom stora prisfall är det viktigt att fastigheter värderas på ett korrekt sätt. Dessutom är värderingar nödvändiga i redovisningssammanhang. I samband med lågkonjunkturen bedöms det finnas ett behov av nedskrivningar eftersom marknadsvärdena har gått ner mer än vad som hittills tagits upp i de finansiella rapporterna SYFTE/FRÅGESTÄLLNING Avkastningskalkylbaserade metoder, med fokus på kassaflödesmetoden, är vedertagna vid värdering av kommersiella fastigheter. Det andra etablerade sättet att fastställa marknadsvärdet är att använda sig av ortsprismetoden. Huvudsyftet med den här uppsatsen är att utföra en empirisk undersökning av hur kassaflödesmetoden tillämpas i praktiken. Avkastningskalkylbaserade metoder jämför avkastningar från olika alternativa investeringar och detta arbete undersöker bl.a. hur värderare bestämmer kalkylräntan, som baseras på investerarens direktavkastningskrav. Syftet är att bedöma om avkastningskalkylbaserade metoder i praktiken bara är modifierade ortsprismetoder och om de i så fall tillfogas för hög pålitlighet. För att uppnå syftet kommer vi att utgå från följande frågeställningar. Hur utförs värderingar i praktiken? Varför utförs värderingar på det sättet? Är det inte egentligen en form av ortsprismetod som tillämpas? Vi kommer att utgå från hypotesen att avkastningskalkylbaserade metoder är överskattade då de i grunden bygger på underlag från marknaden, och därmed är en form av ortprismetod. 1 Stockholm TT, Återhämtning på fastighetsmarknaden, Tollesson, N., Fortsatt återhämtning i Europa, Östlund, A., Våg av nyemissioner väntas för fastighetsbolag,

7 1.3 AVGRÄNSNING Uppsatsen avgränsas till kommersiella fastigheter, främst kontor, på den svenska marknaden. En enkät kommer att skickas till personer verksamma i fastighetskonsultbolag och fastighetsbolag, som alla är aktiva på den svenska fastighetsmarknaden. 1.4 DEFINITIONER Direktavkastning Är knutet till ett specifikt objekt, en faktisk observation, där fastighetens driftnetto relateras till det pris som betalades. Direktavkastning = Driftnetto / Pris Direktavkastningskrav Direktavkastningskravet hämtas utifrån marknadsinformation och jämförelser från orten där ett driftnetto relateras till ett bedömt marknadsvärde. Storleken på direktavkastningskravet anpassas bland annat efter förväntad marknadsutveckling, geografiskt läge och bedömd risk. Direktavkastningskrav = Driftnetto / Bedömt marknadsvärde Kalkylränta Den räntesats som används för att beräkna nuvärdet på ett framtida kassaflöde. Kalkylräntan kan härledas på flera sätt. Ett exempel är: Kalkylränta = Riskfri realränta + Inflation + Riskpremie DISPOSITION Arbetet är uppbyggt på följande vis. Kapitel 2 beskriver vilken metod som används i arbetet och det framgår här vad vi har gjort, vilken typ av studie som har utförts och vilka respondenter som har valts. Kapitel 3 beskriver begreppet värde enligt värde- och värderingsteorierna. Kapitlet skildrar även hur en fastighetsmarknad definieras och behovet av marknadsanalyser. Kapitel 4 förklarar vilka olika fastighetsvärderingmetoder som finns samt hur de tillämpas. Kapitel 5 redovisar de resultat som erhållits från utförd enkät. Resultaten har sedan analyserats och tolkats. Kapitel 6 sammanfattar arbetet i form av diskussion och slutsats. Kapitel 7 presenterar de referenser vi har använt. 4 Svenskt fastighetsindex,

8 2. METOD Inledningsvis studerade vi litteratur kring fastighetsvärdering och vilka olika värderingsförfaranden som finns. Vi har också studerat fastighetsmarknaden och dess uppbyggnad. Den inhämtade informationen hjälpte oss sedan att utforma en enkät på ett sätt som kunde ge oss ytterligare förståelse för hur fastighetsvärdering går till i praktiken. Vi har valt att utföra uppsatsen enligt ett kvantitativt perspektiv. För att få en så bred bild som möjligt av ämnet valde vi att formulera en enkät och därmed få synpunkter från ett stort antal respondenter. Vidare har vi valt en deduktiv metod där vi genom att dela upp studierna i en litteratur- och en empiridel kan testa vår hypotes med hjälp av resultaten. Valet av respondenter har begränsats till fastighetskonsultbolag med auktoriserade värderare samt ett antal fastighetsbolag som värderar sina egna fastigheter. För att få så många svar som möjligt valdes, utifrån ASPECTs lista över auktoriserade värderare, alla fastighetskonsultbolag aktiva i Stockholmsområdet 5. Fastighetsbolag lokaliserades genom en internetsökning, och även här valdes större företag i Stockholmsområdet ut som relevanta. Resultatet blev 14 stycken fastighetsbolag och 17 stycken fastighetskonsultbolag. Vi utformade därefter en enkät som skickades ut till 73 personer inom dessa bolag. Utav dessa svarade 42 personer, vilket motsvarar en svarsfrekvens om ca 58 %. Huvudsyftet med enkäten var att få en bild av hur företagen arbetar när de värderar kommersiella fastigheter och bestämmer sin kalkylränta. Vi var även intresserade av att få information om hur pass väletablerad och användbar kassaflödesmetoden är i förhållande till ortsprismetoden. För att få en mer pålitlig enkät valde vi att dela upp enkäten i flera delar (A och B) med mindre delfrågor. På så sätt besvarades varje delfråga utan påverkan från andra frågor och det var då lättare att tolka resultaten enskilt, för att sedan skapa en bättre helhetsuppfattning. Del A hade en allmän karaktär och gav en uppfattning om respondenternas och bolagens syn på fastighetsvärdering. Del B däremot, var mer konkret och alla frågor som ställdes utgick ifrån ett fiktivt objekt. Slutligen har litteratur- och empiristudien resulterat i en avslutande analys. 5 ASPECT, Auktoriserade värderare. 8

9 3. VÄRDERING AV FASTIGHETER Det första steget i en värdering är att fastställa vad värde är och hur det uppstår genom värdeteorin. Vilken typ av värde som avses behöver konkretiseras i olika begrepp. För att kunna utföra en korrekt värdering krävs information om fastighetsmarknaden och därför genomförs olika typer av marknadsanalyser. 3.1 VÄRDETEORI Värdeteorin beskriver hur ett värde uppstår och vad som bestämmer värdets storlek. Vad som avses med värde är något subjektivt som varierar från person till person. Inom den ekonomiska teorin används efterfrågan och utbud som grundläggande begrepp för att bestämma värde. Värdeteorin utgår till stor del ifrån den ekonomiska teorin och således blir utbud och efterfrågan väsentliga begrepp även inom värdeteorin. Fastigheter är inte skilda från andra tillgångar i detta sammanhang utan likställs med andra tillgångar som väntas ge framtida nyttor. De faktorer som påverkar värdet samlas i en funktion: Värde = f(a+b+c+d+ +n) (1) Faktorerna som påverkar värdet varierar beroende på vad som värderas. När det gäller fastigheter är det vanligtvis fem förutsättningar som bör uppfyllas för att värde ska uppstå. Först och främst krävs att användaren har ett behov av fastigheten, ett behov som kan tillgodoses genom användning av fastigheten. Den andra centrala faktorn är nytta, att nytta uppstår genom att fastigheten ägs eller disponeras. Dessutom måste fastigheten vara möjlig att disponera endast av den som äger fastigheten, samt möjlig att överlåta. Slutligen krävs ett begränsat utbud av jämförbara fastigheter för att efterfrågan och värde ska uppstå. Alla människor har olika preferenser för nytta. Värdeteorin menar att det är den individ som ger fastigheten det högsta individuella värdet som kommer att förvärva fastigheten. När värde diskuteras i dagligt tal menas oftast ekonomiskt värde som kan uttryckas i monetära termer. Värdebegreppet har dock andra betydelser än rent ekonomiska såsom affektionsvärden, miljövärden och politiska värden VÄRDERINGSTEORI OCH BEGREPP Begreppet värde är med andra ord väldigt relativt. Värderingsteorins funktion är att precisera och konkretisera värdeteorins filosofiska tankesätt, och på så vis knyta samman värdeteorin och värderingsmetoderna. Det finns i huvudsak två olika situationer då en värdering blir 6 Lantmäteriverket & Mäklarsamfundet, 2008, s. 3f. 9

10 aktuell; överlåtelsesituationer och innehavarsituationer 7. Vid en överlåtelse säljer fastighetsägaren sin fastighet och ett marknadsvärde knyts därmed till situationen, medan det vid en innehavarsituation eftersöks ett värde på avkastningen under innehavsperioden MARKNADSVÄRDE Det finns två centrala värdebegrepp, det första är marknadsvärde. Marknadsvärdet definieras som det värde som marknaden anser vara rimligt att betala i utbyte mot fastigheten, och kan beskrivas som det pris som sannolikt skulle betalas vid en försäljning på en fri och öppen marknad, utan partsrelationer och utan tvång, och med tillräcklig marknadsföringstid 8. Begreppet marknadsvärde kan därmed kopplas samman med begreppet pris, och de två är ibland identiska. Den stora skillnaden är att marknadsvärdet utgör det mest sannolika priset vid en eventuell försäljning, medan priset beskriver ett resultat av en faktisk observation på marknaden. Innan det slutgiltiga priset bestäms eller betalas finns det ett flertal faktorer och förhållanden som spelar in på köparens eller marknadens betalningsvilja 9. Marknadsvärdet visar på det mest sannolika priset och kan beskrivas med normalfördelningskurvan nedan. Priset hamnar någonstans inom normalfördelningskurvan där µ visar på det mest sannolika priset. Figur Normalfördelningskurva Normalfördelningen innebär per automatik att både högre och lägre priser än marknadsvärdet figurerar på marknaden 10. I teorin kan samma försäljning genomföras vid samma tidpunkt och på samma marknad och likväl skulle olikheter uppstå i det uppnådda priset. Detta beroende på att köpare och säljare har tillgång till olika information och varierande preferenser för fastighetsköp. Men trots allt skulle vissa likheter noteras i normalfördelningen, det pris som noteras flest gånger är det mest sannolika priset (µ) och därmed även marknadsvärdet Ibid. s Lind, H., Lantmäteriverket & Mäklarsamfundet, 2008, s Freund, J., Perles, B., Lantmäteriverket & Mäklarsamfundet, 2008, s

11 3.2.2 AVKASTNINGSVÄRDE Det andra centrala värdebegreppet, avkastningsvärde, som stundtals förväxlas med marknadsvärde, behandlar innehavarsituationen och de framtida potentiella avkastningarna. Med individuellt avkastningsvärde menas avkastningsvärde i förhållande till en individs egna villkor. Det är givetvis främst för avkastningsbärande fastigheter som avkastningsvärdet är av intresse, det kan gälla exempelvis hyreshus, jordbruksfastigheter eller skogsbruksfastigheter. Avkastningsvärdet definieras som nuvärdet av förväntade framtida nettoöverskott, där nettoöverskott innebär intäkter minus drift- och underhållskostnader. Då köparens och säljarens individuella avkastningsvärden varierar för en enskild fastighet, finns en möjlighet till försäljning. Köparen anser sig kunna få ett högre avkastningsvärde än säljaren och säljaren i sin tur förväntar sig att priset på marknaden kommer överstiga hans avkastningsvärde. Värderare använder sig emellanåt av avkastningsvärdet för att uppskatta ett marknadsvärde. Genom en marknadssimulation avgränsar man en potentiell köpgrupp och försöker tolka deras individuella behov, nyttor och sätt att beräkna värde. De två värdebegreppen har stora skillnader men är båda väldigt intressanta vid en fastighetstransaktion FASTIGHETSMARKNAD Enkelt uttryckt uppstår en marknad när en säljare och köpare möts och varor eller tjänster utbyts inom givna institutionella ramar. Denna enkla marknadsdefinition kan även tillämpas på fastighetsmarknaden. Problemet ligger dock i vad som avses tillhöra fastighetsmarknaden, då vitt skilda tolkningar förekommer 13. Enligt Fastighetsnomenklaturen framkommer att till ett snävt perspektiv räknas i princip bara köp och försäljningar av fastigheter. Vidgas det begreppet ytterligare skulle även arv, gåva och byte falla in i definitionen av fastighetsmarknad. Ett annat möjligt synsätt är att även indirekta överlåtelser, dvs. överlåtelser av juridiska personer (t.ex. bolagsfusioner), samt bygg- och hyresmarknaden inkluderas i definitionen 14. DiPasquale - Wheaton använder ett fyrkvadrantsdiagram, den så kallade 4Q-modellen, för att dela in fastighetsmarknaden i olika delmarknader: hyresmarknad, tillgångsmarknad och bygginvesteringsmarknad. Den fjärde kvadranten visar nettobyggandet. Diagrammet är användbart för att undersöka effekterna på den långsiktiga marknadsjämvikten Lantmäteriverket & Mäklarsamfundet, 2008, s. 5ff. 13 Institutet för värdering av fastigheter och SFF, 2008, s Ibid. 15 Geltner et al. 2007, s

12 Figur 3.2 4Q-modellen Fastighetsförvärv är i jämförelse med överlåtelser av andra varor mycket mer reglerad, vilket bland annat beror på fastigheters speciella karaktär. Många särdrag gör fastighetsmarknaden ensam i sitt slag, exempelvis är fastigheter väldigt unika eftersom inget objekt är det andra likt. Att varje fastighet är lägesbestämd, har lång varaktighet samt att utbudet är väldigt trögrörligt är andra exempel på flera betydande särdrag 16. Värdering av exempelvis aktier ter sig på ett helt annat sätt eftersom alla aktier av samma aktieslag och inom samma bolag, genom en standardisering får identiskt lika egenskaper. Dessutom omsätts aktierna dagligen och värderaren får kontinuerlig information och aktuella marknadsvärden 17. I värderingssammanhang är utbud och efterfrågan av intresse. Generellt gäller att ett lägre pris på fastigheten medför fler intresserade köpare. Många olika faktorer kan leda till en förändring av efterfrågan vilket därmed bidrar till att efterfrågekurvan förskjuts, illustrerat i figur 3.3. Enligt ekonomisk teori kan en sådan efterfrågeförskjutning bero på exempelvis en inkomstökning hos konsumenterna, en förändring av preferenser som medför att den aktuella varan blir mer eftertraktad på marknaden, ett prisfall på komplementvaror eller en prisstegring på substitutvaror 18. Figur 3.3 Förändring av efterfrågan 16 Institutet för värdering av fastigheter och SFF, 2008, s Leimdörfer, Axelsson et al,

13 På kort sikt är utbudet på fastighetsmarknaden ganska konstant, som i figur 3.4, vilket främst beror på att nyproduktion av fastigheter tar lång tid. En annan anledning till att utbudskurvan ofta är ganska brant beror på att det på vissa marknader är svårt att bygga nytt, till exempel storstäder där det råder platsbrist. Nyproduktion sker när det framtida förväntade priset är högre än de förväntade kostnaderna för att bygga 19. En förskjutning av utbudskurvan kan dock uppstå när företagens kostnader förändras. Figur 3.4 Utbud på kort sikt Det är som tidigare nämnts viktigt att särskilja begreppen pris och marknadsvärde. Marknadsvärde är det mest sannolika pris som skulle erhållas, alltså en bedömning illustrerad i figur 3.1. Pris däremot är en observation av marknaden, dvs. det som faktiskt har betalats vilket visas i figur 3.5. Priserna på fastighetsmarknaden hör alltid ihop med utbud och efterfrågan. Exempelvis stiger sannolikt priserna om det uppstår en ökad efterfrågan. Då efterfrågan och utbud har reglerats mot marknadens villkor återfinns marknadsjämvikten i den punkt där utbud och efterfrågan är lika stora; marknaden är i jämvikt 20. I verkligheten är dock marknaden alltid i förändring. Figur Marknadsjämvikt Det finns en strävan efter transparens på fastighetsmarknaden och därför tas det fram jämförbara index från olika länder där direktavkastning redovisas. Syftet med detta är att göra fastighetsmarknaden mer lik aktiemarknaden när det gäller information gällande avkastning. Avkastningsmåtten byggs upp av ett antal faktorer såsom information angående hyror, drift, underhåll och marknadsvärden/priser. Dessa faktorer är svårbedömda, vilket exempelvis speglas i drift och underhållskostnaderna, då gränsen mellan vad som klassas som drift 19 Institutet för värdering av fastigheter och SFF, 2008, s. 209ff. 20 Axelsson et al,

14 respektive underhåll varierar. Det är även svårt att bedöma vad som räknas till underhållskostnader och vad som istället bör ses som investeringskostnader. När det gäller marknadsvärde och pris finns stora problem gällande observerbarheten, inte minst på grund av det faktum att endast litet antal fastighetstransaktioner genomförs MARKNADSANALYS I samband med värdering görs i regel marknadsanalyser, där huvudsyftet är att ge ett underlag till den slutgiltiga värdebedömningen. Ofta görs analyser på olika nivåer, som exempelvis omvärlds-, orts- och objektsanalyser 22. En fastighetsmarknadsanalys kan genomföras genom att titta på historiska data för olika variabler såsom hyresnivåer och vakanser, och därefter göra en framtida bedömning av samma variabler 23. Fastighetsmarknaden kan avgränsas i delmarknader, vilket kan göras utifrån flertalet kriterier som läge, fastighetstyp och ägarform. Vid marknadsanalyser kan det även bli aktuellt att se till tidsaspekten, t.ex. fastigheter överlåtna under föregående år. I värderingssammanhang är syftet med marknadsavgränsningar att hitta objekt som är jämförbara med värderingsobjektet OMVÄRLDSANALYS I omvärldsanalysen ligger fokus på generella samhällsekonomiska förutsättningar, framför allt ur ett nationellt- men även ur ett internationellt perspektiv, t.ex. sysselsättning, inflation samt ränte- och konjunkturläge. Analysen innehåller prognoser och trender angående landets faktiska och förväntade framtida ekonomiska utveckling. Ekonomisk tillväxt, inflation, räntenivå och konjunktursvängningar är fyra övergripande faktorer med stor betydelse för fastighetsmarknaden. Ekonomisk tillväxt definieras vanligen som ökning av BNP. Ett sätt att mäta denna tillväxt är att i samtliga producerande företag summera förädlingsvärdena, dvs. skillnaden mellan försäljningsintäkter och företagets kostnader för inköp av råvaror och halvfabrikat. 25 Inflation innebär att den allmänna prisnivån i landet stiger, och det vanligaste sättet att mäta detta är genom konsumentprisindex som utgår från det genomsnittliga hushållets konsumtion. Detta betyder alltså att pengar på sikt blir mindre värda. Orsaker till att inflation uppstår kan bero både på efterfrågesidan och på utbudssidan. Inflation uppstår exempelvis om människor vill köpa mer än vad företagen kan producera eller om kostnaderna för att producera varor 21 Lind, H., Institutet för värdering av fastigheter och SFF, 2008, s Geltner et al. 2007, s Institutet för värdering av fastigheter och SFF, s Institutet för värdering av fastigheter och SFF, 2008, s. 226f. 14

15 stiger 26. Om inflationen är väntad eller oväntad har stor inverkan på dess effekt, en väntad inflation kan de flesta skydda sig mot medan en oväntad kan gynna eller missgynna vissa grupper. Exempelvis kan inflationen vara positiv för en låntagare då lånet blir mindre värt. Räntan kan betraktas som ett pris för att få låna pengar och bestäms utifrån utbud och efterfrågan. Utbudssidan består av personer eller företag som vill spara och kan tänka sig att låna ut pengar. Efterfrågesidan består därmed av personer eller företag som behöver låna pengar till exempelvis investeringar. Finns det en konkurrens på marknaden så hamnar räntan i den nivån där utbud och efterfrågan är lika stora 27. Räntan kan uttryckas antingen i nominella eller reala termer. Inflationen är också en faktor som påverkar, något förenklat kan sägas att den reala räntan är den nominella räntan minskat med inflationen. Det är riksbanken som sätter reporäntan, vilken speglar den ränta som bankerna får vid lån från riksbanken. Reporäntan påverkar i sin tur bankernas utlåningsränta 28. Fastighetsmarknaden svänger kraftigt, vilket kan bidra till hög- och lågkonjunkturer. Dessa svängningar tolkas av vissa som regelbundna och med ett förutsägbart förlopp, medan andra menar att de i grunden är slumpmässiga, oregelbundna och sammankopplade med politisk utveckling. En övervägande uppfattning gällande konjunktursvängningarna är att de hör ihop med en förändring på efterfrågesidan. Det är något som gör att exempelvis ett företags investeringar ökar eller minskar. Numera är det den så kallade penningpolitiken som dominerar när det gäller att påverka efterfrågan i ekonomin. Detta innebär bland annat att riksbanken genom ändrade räntenivåer försöker att påverka ekonomin. I en lågkonjunktur kan en sänkt reporänta hjälpa till att få fart på landets ekonomi eftersom många ökar sina investeringar när det blir billigare att låna 29. När det gäller fastigheter har det enligt Wheaton visat sig att olika fastighetstyper har olika cykliska förlopp. Kontors- och detaljhandelsfastigheter har relativt liten koppling till samhällsekonomin i stort, exempelvis så har det under fyra ekonomiska kriser endast uppstått ekonomiska svängningar för dessa fastighetsslag två gånger ORTSANALYS I ortsanalysen ligger fokus istället på den aktuella orten och hur de geografiska och ekonomiska förutsättningarna ser ut. Det läggs stor tonvikt på framtida utveckling och hur attraktiv orten är. 26 Riksbanken, Vad är inflation?, Institutet för värdering av fastigheter och SFF, 2008, s. 226f. 28 Riksgälden, Ordlista, Institutet för värdering av fastigheter och SFF, 2008, s Wheaton, W.,

16 För att bedöma den framtida utvecklingspotentialen för orten kan det vara bra att se till parametrar som infrastruktur, kommunikationer och utbildningsmöjligheter. Näringslivs- och befolkningsutveckling är exempel på andra faktorer som kommer att inverka på hur attraktiv orten bedöms vara. Den här typen av analys har med andra ord störst betydelse i samband med lokaliserings- och investeringsbeslut OBJEKTSANALYS Objektsanalysen är slutligen en genomgång av den aktuella fastigheten, där specifika kvalitéer blir belysta. I praktiken görs detta genom att fastighetens lägesmässiga, tekniska, ekonomiska och juridiska förutsättningar beskrivs och utvärderas Institutet för värdering av fastigheter och SFF, 2008, s. 230ff. 16

17 4. VÄRDERINGSMETODER Det slutliga steget i värderingen, den praktiska och konkreta delen, tar hjälp av värderingsmetoder. Värdeteorin beskriver ett allmänt synsätt på vad värde innebär som sedan konkretiseras i värderingsteorin. Värderingsmetoderna är de verktyg som används för att slutligen uppskatta ett värde, det vill säga värderingsmetoderna är de faktiska metoder som en värderare använder sig av för att utföra de beräkningar som leder fram till en slutlig värdebedömning ORTSPRISMETODER Ortsprismetoder tillämpas ofta i värderingsförfaranden. Ortsprismetoder uppskattar ett marknadsvärde med ledning av noterade priser på jämförelseobjekt inom orten. Marknadsvärdet bedöms utifrån en normering av ett flertal parametrar. Ju fler liknande objekt inom samma ort, eller andra orter med liknande förutsättningar, desto lättare blir det att uppskatta ett korrekt marknadsvärde. Med tillgång till jämförelseobjekt som i princip är identiskt med värderingsobjektet, kan det dock räcka med endast ett jämförelseobjekt för att uppskatta ett marknadsvärde 33. Värderaren tar hänsyn till många olika faktorer i jämförelsen av objekten, bl.a. storlek, standard och ålder. Metoden är i teorin väldigt enkel men i praktiken uppstår nästan alltid problematiska ställningstaganden vid utförandet. Eftersom varje fastighet är unik och omsättningen är relativt låg kan det vara svårt att få tag på relevant marknadsdata och det uppstår problem rörande antalet köp, tidsaspekten och hur väl jämförbara de observerade objekten är. De vanligaste varianterna av ortsprismetoder är areametoden, bruttokapitaliseringsmetoden, köpeskillingskoefficientmetoden och nettokapitaliseringsmetoden 34. Nettokapitaliseringsmetoden utförs genom att först räkna fram en så kallad nettokapitaliseringsprocent. Nettokapitaliseringsprocenten är driftnettot dividerat med köpeskillingen, där driftnettot består av hyresintäkter minus drift- och underhållskostnader. Sedan utförs motsvarande beräkningar med ett flertal objekt, som för bästa resultat bör vara så jämförbara med värderingsobjektet som möjligt. Resultaten av jämförelserna slås samman för att bilda ett snitt av nettokapitaliseringsprocent, vilket motsvarar den slutliga nettokapitaliseringsprocenten och är den som används i värderingen. Till sist divideras driftnettot för det aktuella värderingsobjektet med nettokapitaliseringsprocenten, vilket ger ett bedömt marknadsvärde av objektet 35. Enligt Fastighetsnomenklaturen är nettokapitaliseringsmetoden en metod som används flitigt, inte bara i Sverige utan över hela världen. Trots det vida användningsområdet är det inte ovanligt att metoden tillämpas på fel sätt. Den största felkällan är enligt 32 Lantmäteriverket & Mäklarsamfundet, 2008, s Ibid. 34 Institutet för värdering av fastigheter och SFF, 2008, s Lantmäteriverket & Mäklarsamfundet, 2008, s

18 Fastighetsnomenklaturen att driftnettot som används vid beräkningarna inte är tillräckligt korrelerat till marknaden. Om syftet med en värdering är att bedöma ett marknadsvärde så måste driftnettot som används baseras på ett marknadsmässigt driftnetto och inte ett faktiskt driftnetto för en enskild fastighet. Nettokapitaliseringsmetoden är väldigt lik direktavkastningsmetoden, sett till formeln för beräkning är de identiska. Nettokapitaliseringsmetoden baseras på en nettokapitaliseringsprocent som beräknas genom att dividera observerade driftnetton med fastigheternas priser. Nettokapitaliseringsmetoden: Driftnetto / Nettokapitaliseringsprocent = Bedömt marknadsvärde (2) Direktavkastningsmetoden: Driftnetto / Direktavkastningskrav = Bedömt marknadsvärde (3) Om de båda två används för att beräkna ett marknadsvärde bör de således ge samma resultat i värderingen. Därmed ska nettokapitaliseringsprocenten motsvara direktavkastningen i procent. Trots detta så räknas nettokapitaliseringsmetoden som en ortsprismetod och direktavkastningsmetoden som en avkastningsmetod. Det enda som skiljer de två åt är att nettokapitaliseringsfaktorn härleds ur ett marknadsmässigt driftnetto medan direktavkastningen i sin tur, härleds ur ett marknadsmässigt direktavkastningskrav PRODUKTIONSKOSTNADSMETODEN Den andra av de tre värderingsmetoderna är produktionskostnadsmetoden. Den metoden går ut på att uppskatta kostnaden för att bygga upp fastigheten igen, och sedan justera detta värde med hänsyn till ålder och bruk. Dessutom räknas markvärdet in i värderingen. Kort sagt; värdet för nyproduktion av fastigheten, minus ålder och bruk, plus markvärdet AVKASTNINGSKALKYLBASERADE METODER Den tredje och sista typen av värderingsmetoder är de avkastningskalkylbaserade metoderna, och med dessa menas i regel en diskonteringsmodell där framtida förväntade avkastningar ligger till grund för en värdering. De framtida avkastningarna nuvärdeberäknas till värdetidpunkten 38. Vid en värdering enligt kassaflödesmetoden nuvärdeberäknas driftnetton och restvärde utifrån en bestämd kalkylperiod som vanligen är satt till 5-10 år 39. För att kunna utföra en så korrekt 36 Institutet för värdering av fastigheter och SFF, 2008, s Lantmäteriverket & Mäklarsamfundet, 2008, s Ibid. 39 Institutet för värdering av fastigheter och SFF, 2008, s

19 värdering som möjligt är det av stor vikt att vara noggrann vid valet av grunddata som används vid kassaflödesberäkningarna. Beräkningar enligt ovanstående metod kräver bland annat uppgifter angående intäkter och utgifter, kalkylränta och inflation. Det är även viktigt med riktiga bedömningar av marknadshyror och vakanser 40. Se bilaga 2 för ett exempel på en kassaflödesberäkning. I teorin är kassaflödesmetoden den bästa värderingsmetoden för kommersiella fastigheter eftersom hänsyn tas till många faktorer. Den största invändningen är däremot att det inte går att få tag på all data från marknaden som behövs för kassaflödesmetoden. Genom avkastningsmetoden kan den data som krävs istället erhållas genom observationer av företag och transaktioner. Internationellt sett är det den här typen av mer direkta marknadsrelaterade metoder som dominerar. När kassaflödesmetoden används i praktiken så antas ofta att både hyra och drift- och underhållskostnader följer inflationen och därmed blir det i princip fråga om en direktavkastningsmetod istället MARKNADSRELATERADE PARAMETRAR Kalkylräntan är en betydelsefull parameter vid kassaflödesberäkningar, och eftersom det inte finns något egentligt svar på vad som avses med korrekt kalkylränta är den många gånger svår att bestämma. Enligt Fastighetsnomenklaturen kan kalkylräntan härledas på flera sätt. Kalkylränta = riskfri realränta + inflation + riskpremie r = rf + i + rp (4) Kalkylränta = direktavkastning +/- värdeförändring r = y +/- g (5) 42 Direktavkastningen kan vara antingen faktisk eller normaliserad. I fastighetsvärderingssammanhang används ofta en normaliserad direktavkastning, dvs. ett direktavkastningskrav, för att få mer jämförbara direktavkastningssiffror och på så sätt minska spridningen mellan observerade objekt på marknaden 43. En annan viktig parameter vid kassaflödesvärderingar är uppskattningar av marknadshyran. Storleken på hyrorna efter att kontrakten har löpt ut har betydelse för storleken på driftnetton och det är därför viktigt med korrekta bedömningar. En liten förändring i hyresparametern får ett stort genomslag på den slutliga bedömningen av marknadsvärdet. Även vakansgraden påverkar intäkterna. 40 Institutet för värdering av fastigheter och SFF, 2008, s Lind, H., 2004, s Institutet för värdering av fastigheter och SFF, 2008, s Lind, H., 2004, s

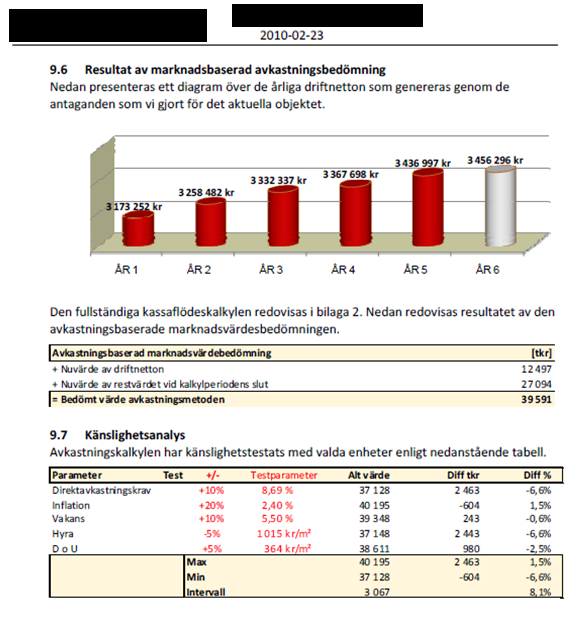

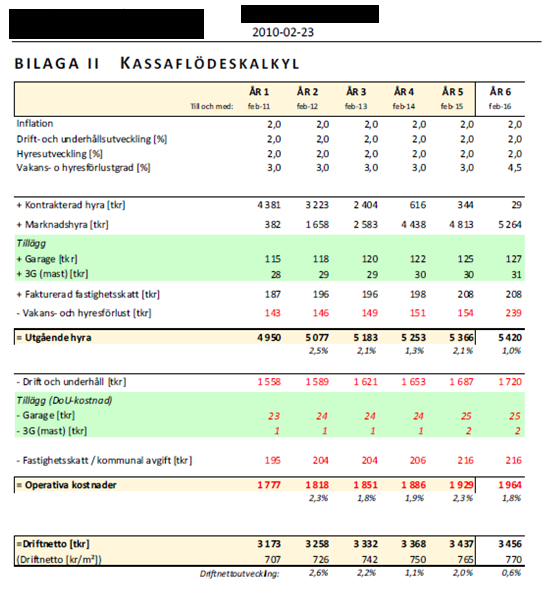

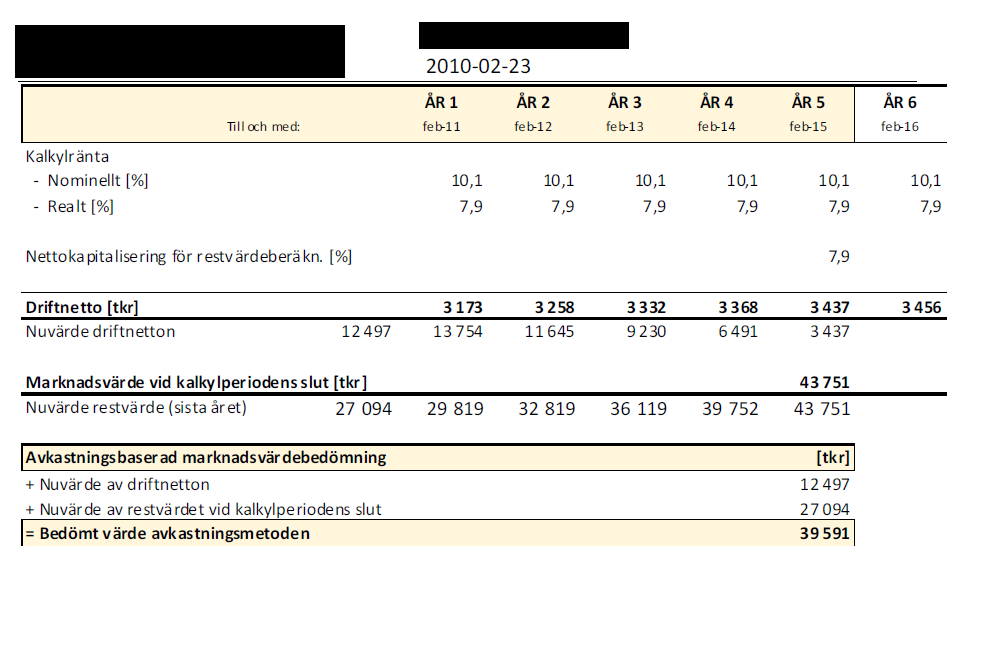

20 Bedömt marknadsvärde = Driftnetto / Direktavkastningskrav (6) Driftnetto = Hyresintäkter - Drift och underhållskostnader (7) Direktavkastning = Driftnetto / Observerat pris (8) Direktavkastningskrav = Driftnetto / Bedömt marknadsvärde (9) Drift- och underhållskostnader har också en stor inverkan på det slutliga värdet. Enligt formlerna ovan beror driftnettot av drift- och underhållskostnader, och både marknadsvärdet och direktavkastningen är direkt relaterade till driftnettot. Det är därmed av stor vikt var underhållskostnaderna redovisas, då en del poster istället bör klassas som investeringar. En definition av en investering är att utbytet förväntas bli större än insatsen och att det finns ett visst tidsmässigt avstånd mellan insats och utbyte EXEMPEL PÅ KASSAFLÖDESVÄRDERING Första steget vid en kassaflödesvärdering är att fastställa ett driftnetto för varje år i kalkylperioden. Det görs genom att hyresintäkterna minskas med drift- och underhållskostnaderna och därefter korrigeras för förväntad vakansnivå. Hyresintäkterna och drift- och underhållskostnaderna beräknas följa en viss utveckling av exempelvis inflationen varje år. I de fall något av hyreskontrakten löper ut får ett antagande gällande kommande vakans göras. Det görs också en analys av den marknadsmässiga hyresnivån, vilken kan tillämpas i de fall hyreskontrakten förlängs. Fastigheten har ett restvärde som beräknas genom att ett framräknat driftnettot för året efter kalkylperiodens slut divideras med ett bestämt direktavkastningskrav. Varje driftnetto och restvärdet nuvärdeberäknas sedan med hjälp av en kalkylränta. Som tidigare nämnts kan kalkylräntan härledas på olika sätt. Nuvärde av driftnetton tillsammans med nuvärde av restvärdet utgör därefter det bedömda marknadsvärdet. Eftersom all värdering är behäftad med osäkerhet görs slutligen en känslighetsanalys för att bestämma ett intervall inom vilket det slutliga värdet bör hamna Nordlund, B., Exempel på värderingsutlåtande (Bilaga 2). 20

21 Nedan följer ett exempel på hur en enkel kassaflödesvärdering kan se ut. Alla siffror är i tusentals kronor. Siffrorna för driftnetto- och restvärdeberäkningarna är tagna från värderingsutlåtandet i Bilaga 2. År Hyra Drift & Underhåll Driftnetto Nuvärde DN (8 % kalkylränta) Nuvärdeberäknat Restvärde (8 % kalkylränta) Marknadsvärde med 8 % kalkylränta = Små förändringar i kalkylräntan kan ha stor påverkan på marknadsvärdet. Kalkylränta 7 % 8 % 9 % Marknadsvärde

22 5. EMPIRI För att ta reda på hur fastighetsvärdering utförs i praktiken skickades en enkät ut till 14 stycken fastighetsbolag och 17 stycken fastighetskonsultbolag. Enkäten i sin helhet finns som Bilaga 1. Enkäten är uppdelad i en A- och en B-del med mindre delfrågor. Del A ger en allmän uppfattning om respondenternas syn på fastighetsvärdering medan Del B är mer konkret och alla frågor utgår ifrån ett fiktivt objekt. Nedan presenteras resultaten. 5.1 RESULTAT AV ENKÄTSVAR Fråga 1 De första frågorna valde vi för att få information om respondenterna och hur svarsfrekvensen fördelades på de olika bolagstyperna. Vi skickade ut enkäten till 73 potentiella respondenter, av dessa fick vi svar från 42 stycken. 81 % av respondenterna arbetar på fastighetskonsultbolag, medan övriga 19 % arbetar på fastighetsbolag. Fråga 2 De tillfrågade respondenterna har olika befattning, såsom VD, värderare, konsult och ekonom och utav dessa jobbar 90,5 % aktivt med värdering. 22

23 Del A: Fråga A1 Eftersom det finns olika metoder att sätta kalkylräntan tyckte vi det var intressant att få en uppfattning om vilka parametrar som är av störst vikt, och på så sätt kunna utläsa vilken metod som dominerar. De två alternativ som utmärker sig är inflation och direktavkastning, dessa två parametrar anses som mycket viktiga för de flesta av våra respondenter. Att försöka särskilja de olika metoderna för att få fram kalkylräntan och se vilken som används mest, visade sig vara svårt. Detta kan bero på att båda metoderna används eller att alla parametrarna ses som viktiga beroende på vilken metod som används. Utifrån kommentarerna är dock metoden med direktavkastningskrav och inflation dominerande, exempelvis: Kalkylräntan erhålles i normalfallet från direktavkastningskravet plus ett inflationspålägg. Fråga A2 Här ville vi se om riksbankens inflationsmål tillämpas eller om företagen förutspår ett eget alternativ. De allra flesta har valt en inflationsnivå på 2 %, vilket också motsvarar riksbankens inflationsmål. I dagsläget är inflationen mycket lägre än 2 % och ett val av en lägre inflationsnivå skulle påverka kalkylräntan, och således det bedömda värdet. 23

24 Fråga A3 Vi ville få information om hur riskpremien bedöms och om det finns någon allmän uppfattning om vad nivån bör ligga på. Genom svaren på inflationsnivå och riskpremie var tanken också att kunna beräkna en kalkylränta och sedan jämföra med respondenternas svar på bedömningen av kalkylränta. Drygt hälften av respondenterna svarade att deras riskpremie är större än 1 %. Denna fråga visade sig dock vara svårbesvarad och utifrån kommentarer på frågan framgick att många ansåg att riskpremien varierade för olika typer av fastigheter och beroende på risken i hyresintäkterna. 32,3 % svarade att de inte har någon riskpremie, vilket inte är så konstigt då många använder sig av den andra metoden som baseras på formeln r = y +/- g. Någon påpekade dessutom att: riskpremier använder vi bara om vi värderar objekt som avviker starkt från ortsprismaterialets karaktär. Fråga A4 Syftet var här att gå in mer ingående på en av de allra viktigaste parametrarna och på så sätt få en uppfattning om hur viktig den anses vara. 24

25 Resultatet visar att de allra flesta tar hänsyn till direktavkastning i sin kalkylränteberäkning, vilket är föga förvånande. Det mest intressanta med denna fråga är att 15,7 % av respondenterna svarade annorlunda. Vår analys är att detta beror på de oklarheter som finns i begreppen direktavkastning och direktavkastningskrav. Vi har under arbetets gång märkt att de två begreppen ofta används synonymt vilket komplicerar våra undersökningsresultat. Trots oklarheterna gällande begreppen måste ändå direktavkastningen från jämförelseobjekt tas med för att få fram ett direktavkastningskrav. Att några inte tar hänsyn till direktavkastningen kan även bero på att de utgår från metoden med riskfri ränta, inflation och riskpremie. Fråga A5 Här var det meningen att se hur de olika begreppen direktavkastning och direktavkastningskrav särskiljs. Vi förväntade oss också att kunna styrka vår hypotes om att kassaflödesmetoden är en form av ortsprismetod genom att se ifall det behövdes jämförelser från marknaden för att få fram direktavkastningen. Resultatet tyder på att de flesta ser direktavkastningen som direktavkastningskravet. Se även skillnaderna mellan dessa begrepp under avsnittet definitioner. Av resultatet framgår att jämförelseobjekt på marknaden är viktiga för att få fram den parametern. Majoriteten av respondenterna svarade att jämförelseobjekt på marknaden används för att ta fram direktavkastningen, och därmed rör det sig om en form av ortsprismetod. 25

26 Fråga A6 Begreppen direktavkastning och direktavkastningskrav förväxlas och därför vände vi på frågan för att se hur resultaten i fråga A4 och A6 speglar varandra. Eftersom direktavkastningskravet är en av byggstenarna till kalkylräntan hade vi förväntat oss att de flesta skulle ta hänsyn till denna parameter. Resultatet visade också att de flesta tar hänsyn till direktavkastningskravet i sin beräkning av kalkylräntan. Det bör även kommenteras att 32 % i fråga A3 svarar att de inte har någon riskpremie, vilket kan knytas ihop med den här frågan, där 78 % påstår att de tar hänsyn till direktavkastningen. Det är dock ett stort gap mellan dessa siffror vilket påvisar att de olika formlerna är svåra att särskilja. Fråga A7 Värdeförändring är en parameter som kopplas ihop med direktavkastningskravet enligt formeln r = y +/- g. Syftet med frågan var att se om det fanns något samband till de som hade svarat att direktavkastningskravet beaktades. Den här frågan gav spridda svar men de flesta svarade att de inte tar hänsyn till värdeförändring. Detta resultat kan kopplas ihop med tidigare frågor där inflationen valdes som en viktigare parameter enligt många. Som tidigare nämnts kommenterade vissa att de i verkligheten använder sig av inflation och direktavkastningskrav för att beräkna kalkylräntan istället för direktavkastningskrav och värdeförändring som teorin säger. 26

27 Del B: Den fiktiva fastighet som respondenterna hade att ta ställning till och som ligger till grund för alla frågor i Del B är en kontorsfastighet med B-läge, belägen i Kista utanför Stockholm. Den är m 2, är byggd år 2005 och har drift- och underhållskostnader på 300 kr/m 2. Kalkylperioden är 5 år. Fråga B1 Vi ville få respondenternas allmänna uppfattning om de olika metoderna, och därför undrade vi om de tyckte det var möjligt att värdera endast med ortsprismetoden. De flesta svarade att påståendet stämde ganska dåligt och att en värdering med endast ortsprismetoden inte är tillräckligt. Det krävs alltså en kombination av olika metoder för att få en korrekt värdering. Fråga B2 Vi hade samma utgångspunkt som föregående fråga men på denna visade sig svaren bli mer spridda. Även om ca 30 % av respondenterna svarat att det går ganska bra att värdera med endast kassaflödesmetoden framgår att ca 40 % anser att påståendet stämmer ganska dåligt eller inte alls. Det finns en viss skepsis mot att använda endast en metod, men det framgår ändå av resultaten att fler anser det möjligt att använda endast kassaflödesmetoden jämfört med att bara använda ortprismetoden. 27

28 Fråga B3 Syftet med denna fråga var att se vilken metod som används överlag och om det eventuellt används olika kombinationer av metoder. De två mest använda metoderna är kassaflödesmetoden och ortsprismetoden, medan produktionskostnadsmetoden inte anses viktig. Andra metoder är inte heller så vanligt förekommande bland respondenterna, men några har sagt att de använder sig av en egen värderingsmodell alternativt jämför mot nyproduktion. Ortsprismetoden och kassaflödesmetoden är således dominerande. Fråga B4 Nivån på kalkylräntan är intressant då den har stor betydelse för fastighetsvärdet i en kassaflödesvärdering. Vi ville se vilken nivå kalkylräntan skulle hamna på och om det skulle bli stora spridningar i resultatet. Svarsalternativen utgår från Datschas information om direktavkastning för kontor i B-läge i Kista 46. Alternativen är uppdelade på låg, normal och hög nivå, det låga måttet på 6,0 % ger oss en lägstanivå för vad kalkylräntan bör hamna på. 46 Datscha. 28

inte är så preciserat framgick det i respondenternas resonemang att de kom fram till ungefär lika höga nivåer.")

29 Resultatet visade på respondenternas goda marknadskännedom och de allra flesta bedömde direktavkastningskravet till omkring 6,5-7 % för den här typen av fastighet och adderade sedan en inflationsnivå på 2 %, vilket ger en kalkylränta på över 8 %. Även om det sista svarsalternativet (>8%) inte är så preciserat framgick det i respondenternas resonemang att de kom fram till ungefär lika höga nivåer. Den faktor som vi trodde skulle vara svår att bestämma på grund av antaganden blev alltså ganska entydigt besvarad. Detta tyder på att de som arbetar med värdering vet vilka siffror som ska användas. Fråga B5 Vi ställde frågan för att se hur respondenternas hyresantaganden stämde överens med Datschas information. Svarsalternativen utgår från Datschas information där hyrorna är uppdelade på tre nivåer. För kontor i B-läge i Kista ligger årshyrorna på 1300 kr/m 2, 1600 kr/m 2 samt 2000 kr/m 2. Resultatet visar tydligt att respondenternas svar hamnar inom det aktuella intervallet och återigen bevisas respondenternas goda marknadskännedom. 29

30 6. AVSLUTANDE DISKUSSION OCH SLUTSATS Inför skrivandet av denna uppsats hade vi en bestämd uppfattning om att fastighetsvärdering sker under ganska strikta former över hela fastighetsmarknaden. När enkäten skickades ut hade vi därför förväntat oss att de allra flesta respondenterna skulle svara på ett liknande sätt och att svaren skulle överrensstämma med varandra i hög grad. Det vi hade att utgå ifrån inför enkäten var teorin för fastighetsvärdering, och vår uppfattning var att enkätsvaren skulle motsvara teorin. Det vi fått bevisat efter den empiriska undersökningen är att fastighetsvärdering är, just som namnet säger, en värdering. Det är inte alltid en matematiskt korrekt beräkning utan ofta en uppskattning baserat på erfarenhet och jämförelser. Den erfarne fastighetsvärderaren har en grund att stå på i de teoretiska modellerna och formlerna men den verkliga värderingen är starkt påverkad av expertis, erfarenhet, branschkunskap och kännedom om orten. I och med detta är det svårt att utläsa några helt entydiga svar utifrån enkäten. Många värderare eller bolag har, med teorin som grund, sin egen lilla twist på fastighetsvärdering. Kassaflödesmetoden hör i teorin till de avkastningskalkylbaserade metoderna. Huvudsyftet med denna uppsats var att undersöka huruvida detta antagande är riktigt eller om kassaflödesmetoden i själva verket borde höra till ortsprismetoderna. Vår slutsats är att kassaflödesmetoden är en blandning av de två huvudmetoderna, alternativt bör ses som en egen metod som förenar de två grundteorierna. Kassaflödesmetoden är i grunden en avkastningsbaserad metod som nuvärdeberäknar fram driftnetton och ett restvärde. Men i faktisk fastighetsvärdering är kassaflödesmetoden bristfällig utan jämförelser på orten. Det finns många osäkerhetsfaktorer som är omöjliga att räkna fram utan måste uppskattas med ledning av jämförelser och branscherfarenhet. Vid en fastighetsvärdering är vakanserna viktiga, högre vakanser leder givetvis till ett lägre värde. Korta kontrakt medför en högre risk för vakanser men den framtida vakansnivån är omöjlig att räkna ut till 100 %. Likaså är framtida hyresintäkter svåra att beräkna då hyresnivåerna både kan öka och minska. Dessutom krävs en uppskattning om framtida underhållskostnader samt kostnader för nödvändiga investeringar. Stora underhållskostnader, t.ex. stambyte, kan beräknas med ledning av motsvarande underhåll i liknande fastigheter men varje fastighet är trots allt unik och underhållskostnaderna i det specifika fallet går inte att veta i förväg. Slutligen påverkar de årliga driftskostnaderna värdet på fastigheten, men stora svängningar kan uppstå framför allt när det gäller energikostnaderna, och även dessa är svåra att förutspå. Kalkylräntan kan enligt teorin härledas på flera sätt men resultaten från enkäten visade att alternativa tillvägagångssätt används. I praktiken visade det sig att de flesta använder direktavkastningskrav och inflation vid beräkningen av kalkylräntan, även om teorin säger något annat. Dock bör uppmärksammas att små skillnader i kalkylräntan har stor inverkan på det bedömda marknadsvärdet, vilket visade sig i vårt exempel på en kassaflödesberäkning. Vid beräkningar med 7 % respektive 9 % kalkylränta ändrades marknadsvärdet med 17 miljoner. Vår utgångspunkt var att kalkylräntan är den mest osäkra parametern, men av enkäten framgick att respondenterna kom fram till ungefär lika höga nivåer. Den faktor som 30

31 vi trodde skulle vara svår att bestämma på grund av antaganden blev alltså ganska entydigt besvarad. Detta tyder på att de som arbetar med värdering har god marknadskännedom och vet vilka uppgifter som ska användas. Kassaflödesmetoden blir därför mer pålitlig än vad vi hade kunnat ana från början även om det kan vara svårt att förstå vilka parametrar som används. I enkätresultaten framgick att en värdering med enbart ortsprismetoden inte är tillräcklig. Precis som vi trodde krävs i praktiken alltså en kombination av olika metoder för att få en korrekt värdering. Trots att många svarade att det gick relativt bra att värdera med enbart kassaflödesmetoden fanns det bland de allra flesta en skepsis att använda endast en metod. Kassaflödesmetoden verkar bland respondenterna ändå ses som en mer komplett metod än ortsprismetoden. Kassaflödesmetoden är den mest vedertagna metoden och en anledning till detta är att den ger mer uttömmande information än övriga värderingsmetoder. Särskilt användbar är den vid en innehavarsituation där den ger en bra överblick över inkomster och utgifter under en flerårsperiod. Det är dock svårt att säga att kassaflödesmetoden tillfogas för hög pålitlighet; om den används fristående så kan den anses som bristfällig men med ortsprismetoden som komplement är den troligen det mest användbara verktyget för värdering av kommersiella fastigheter. Vi anser att den bör ses som en egen kategori av värderingsmetod. Metodens tillämpbarhet och resultat varierar dock beroende på värderare och situation. Exempelvis kan resultatet bli missvisande i de fall då värderaren inte har den erfarenhet som krävs för att kunna göra bra marknadsanalyser, eller när kassaflödet sjunker över tiden. Vi utgår ändå från att de som arbetar aktivt med värdering har goda kunskaper för att göra bra analyser baserade på välmotiverade argument, och inte antaganden som vi först trodde. Vårt arbete ledde oss gång på gång in på direktavkastningen och direktavkastningskravet. Det är viktigt att skilja på rena direktavkastningar (direktavkastning) i förhållande till normaliserade eller marknadsanpassade direktavkastningar (direktavkastningskrav). Vi upptäckte att det ibland var svårt att förstå de olika begreppen och skillnaden mellan dem. Även bland branschens experter blandas begreppen ihop och trots att de menar samma sak så används olika benämningar, vilket gör att en osäkerhet uppstår. Eftersom vår uppsats hade avgränsats till ett annat syfte fanns varken tid eller möjlighet att studera saken mer noggrant. Inför framtida studier vill vi belysa detta intressanta ämne, där det finns utrymme till vidare forskning. Exempelvis ser vi ett behov av tydligare definitioner samt att en mer samlad begreppsbild införs bland de aktiva på fastighetsmarknaden. Detta skulle underlätta för de som inte har den branschkunskap och expertis som krävs för att förstå och tolka informationen. 31

32 7. REFERENSER Litteratur Axelsson et al, Mikroekonomi. Andra upplagan. Lund: Studentlitteratur. Freund, J., Perles, B., Modern Elementary Statistics. Andra upplagan. Upper Saddle River: Pearson Prentice Hall. Geltner et al, Commercial Real Estate Analysis & Investments. Andra upplagan. Mason Ohio: Thomson South-Western. Institutet för värdering av fastigheter och SFF, Fastighetsekonomisk analys och fastighetsrätt Fastighetsnomenklatur. Tionde upplagan. Södertälje: Fastighetsnytt Förlags AB. Lantmäteriverket & Mäklarsamfundet, Fastighetsvärdering Grundläggande teori och praktisk värdering. Gävle: Lantmäteriverket. Leimdörfer, Kassaflödesvärderingar eller kassa flödesvärderingar. Lind, H., The definition of market value Criteria for judging proposed definitions and an analysis of three controversial components, Journal of Property Valuation and Investment, volym 16, nr 2, s Lind, H., Direktavkastning och direktavkastningskrav för fastigheter En analys av begrepp, mätproblem, påverkande faktorer och användbarhet. Lind, H., Observerbarhet på den kommersiella fastighetsmarknaden?, Fastighetsnytt nr 2, s Nordlund, B., Vilken information från marknaden används som underlag vid värdering av kommersiella fastigheter. Svenskt Fastighetsindex, Värderingshandledning, 8:e upplagan. Värderingsutlåtande Wheaton, W., Real Estate Cycles : Some Fundamentals, Real Estate Economics, volym 27, nr 2, s Elektroniska källor ASPECT, Auktoriserade värderare, (Acc ) Datscha, (Acc ) 32

33 Riksgälden, Ordlista, aspx, (Acc ) Riksbanken, Vad är inflation?, (Acc ). Stockholm TT, Återhämtning på fastighetsmarknaden, (Acc ). Tollesson, N., Fortsatt återhämtning i Europa, (Acc ). Östlund, A., Våg av nyemissioner väntas för fastighetsbolag, (Acc ). Bilder Figur Freund, J., Perles, B., Modern Elementary Statistics. Andra upplagan. Upper Saddle River: Pearson Prentice Hall. Figur Geltner et al, Commercial Real Estate Analysis & Investments. Andra upplagan. Mason Ohio: Thomson South-Western. Figur Axelsson et al, Mikroekonomi. Andra upplagan. Lund: Studentlitteratur. Figur Institutet för värdering av fastigheter och SFF, Fastighetsekonomisk analys och fastighetsrätt Fastighetsnomenklatur. Tionde upplagan. Södertälje: Fastighetsnytt Förlags AB. Figur Institutet för värdering av fastigheter och SFF, Fastighetsekonomisk analys och fastighetsrätt Fastighetsnomenklatur. Tionde upplagan. Södertälje: Fastighetsnytt Förlags AB. 33

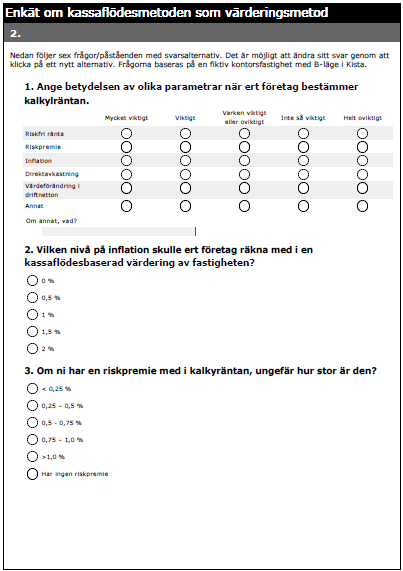

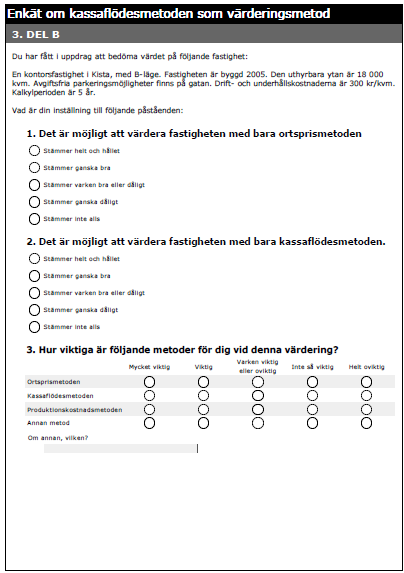

34 BILGA 1, ENKÄT 34

35 35

36 36

37 37

38 38

39 BILGA 2, VÄRDERINGSUTLÅTANDE OCH KASSAFLÖDESKALKYL 39

40 40

41 41

42 42

Föreläsning. Fastighetsvärdering

Föreläsning Fastighetsvärdering Varför måste vi värdera fastigheter Köp eller försäljning Underlag för kreditgivning Ekonomisk styrning Effektivitetsanalyser Samhällsintressen Redovisning Värdering Värden

Föreläsning Fastighetsvärdering Varför måste vi värdera fastigheter Köp eller försäljning Underlag för kreditgivning Ekonomisk styrning Effektivitetsanalyser Samhällsintressen Redovisning Värdering Värden

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Specialfastigheter En granskning och belysning av värderingsförfarandet. - En granskning och belysning av värderingsförfarandet

Specialfastigheter - En granskning och belysning av värderingsförfarandet Johanna Nyström Fredrik Närholm Fastighetsvetenskap, Institutionen för teknik och samhälle, Lunds Tekniska Högskola, Lunds universitet

Specialfastigheter - En granskning och belysning av värderingsförfarandet Johanna Nyström Fredrik Närholm Fastighetsvetenskap, Institutionen för teknik och samhälle, Lunds Tekniska Högskola, Lunds universitet

Direktavkastning och direktavkastningskrav för fastigheter

Direktavkastning och direktavkastningskrav för fastigheter En analys av begrepp, mätproblem, påverkande faktorer och användbarhet av Hans Lind Denna rapport är finansierad av Fastighetsakademin vid Avd

Direktavkastning och direktavkastningskrav för fastigheter En analys av begrepp, mätproblem, påverkande faktorer och användbarhet av Hans Lind Denna rapport är finansierad av Fastighetsakademin vid Avd

Fastighetsmarknad & marknadsanalys

Fastighetsmarknad & marknadsanalys Fastighetsmarknad och marknadsanalys (kap 15) Begrepp inom fastigheter och fastighetsförvaltning 1 Vad avses med en fastighetsmarknad? Marknad Avyttrare och mottagare

Fastighetsmarknad & marknadsanalys Fastighetsmarknad och marknadsanalys (kap 15) Begrepp inom fastigheter och fastighetsförvaltning 1 Vad avses med en fastighetsmarknad? Marknad Avyttrare och mottagare

Värderingsmetoder för kommersiella fastigheter Är det möjligt att finna en optimal metod?

Institutionen för Fastigheter och Byggande Examensarbete nr. 321 Civilingenjör Samhällsbyggnad Kandidatnivå, 15 hp Fastighetsekonomi och fastighetsjuridik Värderingsmetoder för kommersiella fastigheter

Institutionen för Fastigheter och Byggande Examensarbete nr. 321 Civilingenjör Samhällsbyggnad Kandidatnivå, 15 hp Fastighetsekonomi och fastighetsjuridik Värderingsmetoder för kommersiella fastigheter

FASTIGHETSÄGARNAS SVERIGEBAROMETER MARS 2015 SVERIGE- BAROMETERN

FASTIGHETSÄGARNAS SVERIGEBAROMETER MARS 15 SVERIGE- BAROMETERN Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar temperaturen på den

FASTIGHETSÄGARNAS SVERIGEBAROMETER MARS 15 SVERIGE- BAROMETERN Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar temperaturen på den

Kortfattat värdeutlåtande (Förhandsvärdering)

") Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR. Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007

25.5.2007") FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007 Vilka uppgifter behövs om investeringen? Investeringskostnaderna Den ekonomiska livslängden Underhållskostnaderna

FÖRDELAKTIGHETSJÄMFÖRELSER MELLAN INVESTERINGAR Tero Tyni Sakkunnig (kommunalekonomi) 25.5.2007 Vilka uppgifter behövs om investeringen? Investeringskostnaderna Den ekonomiska livslängden Underhållskostnaderna

Bergsgatan 11A-D, 313 31 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Bedömning av bostadsrätt. Sammanfattning

Sida 1 / 6 Adress: Förening: Organisationsnr: Värderingsdatum: Kärrhöksgatan 9B HSB Brf Kranskötaren i 757200-9194 Kommun: Bostadsyta: Andelstal: 63,5 m² 1,26% Räkenskapsår: 2008 Sammanfattning Sid Marknadsvärde

Sida 1 / 6 Adress: Förening: Organisationsnr: Värderingsdatum: Kärrhöksgatan 9B HSB Brf Kranskötaren i 757200-9194 Kommun: Bostadsyta: Andelstal: 63,5 m² 1,26% Räkenskapsår: 2008 Sammanfattning Sid Marknadsvärde

Sätta ihop tre relationer till en modell för BNP, arbetslöshet och inflation på kort och medellång sikt: Okuns lag

Dagens föreläsning Sätta ihop tre relationer till en modell för BNP, arbetslöshet och inflation på kort och medellång sikt: Okuns lag Efterfrågekurvan (AD-relationen) Phillipskurvan Nominell kontra real

Dagens föreläsning Sätta ihop tre relationer till en modell för BNP, arbetslöshet och inflation på kort och medellång sikt: Okuns lag Efterfrågekurvan (AD-relationen) Phillipskurvan Nominell kontra real

Fastighetsbolagen och ekonomin

Sammanfattning Fastighetsbolagen ser nu mer optimistiskt på framtiden än vid den senaste undersökningen. Inget av de intervjuade bolagen räknar med en minskning av vare sig hyresintäkter, försäljningspriser

Sammanfattning Fastighetsbolagen ser nu mer optimistiskt på framtiden än vid den senaste undersökningen. Inget av de intervjuade bolagen räknar med en minskning av vare sig hyresintäkter, försäljningspriser

1 ekonomiska 3 kommentarer juli 2008 nr 5, 2008

n Ekonomiska kommentarer I den dagliga nyhetsrapporteringen avses med begreppet ränta så gott som alltid den nominella räntan. Den reala räntan är emellertid mer relevant för konsumtions- och investeringsbeslut.

n Ekonomiska kommentarer I den dagliga nyhetsrapporteringen avses med begreppet ränta så gott som alltid den nominella räntan. Den reala räntan är emellertid mer relevant för konsumtions- och investeringsbeslut.

Brogatan 28, 313 32 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Penningpolitik när räntan är nära noll

Penningpolitik när räntan är nära noll 48 Sedan början på oktober förra året har Riksbanken sänkt reporäntan kraftigt. Att reporäntan snabbt närmat sig noll har aktualiserat två viktiga frågor: Hur långt

Penningpolitik när räntan är nära noll 48 Sedan början på oktober förra året har Riksbanken sänkt reporäntan kraftigt. Att reporäntan snabbt närmat sig noll har aktualiserat två viktiga frågor: Hur långt

Affären Gårdsten en uppdatering

Affären Gårdsten en uppdatering Hans Lind Professor i fastighetsekonomi Avd f Bygg- och fastighetsekonomi Institutionen för Fastigheter och Byggande KTH Stockholm Mars 2014 TRITA-FOB-Rapport 2014:1 2 1.

Affären Gårdsten en uppdatering Hans Lind Professor i fastighetsekonomi Avd f Bygg- och fastighetsekonomi Institutionen för Fastigheter och Byggande KTH Stockholm Mars 2014 TRITA-FOB-Rapport 2014:1 2 1.

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden Agenda Avkastningsmått Avkastning för bostäder Exempel på ägardirektiv till bostadsföretag Slutsatser IPD 2012

Bostäder som investering vad är affärsmässig avkastning? Christina Gustafsson, VD IPD Norden Agenda Avkastningsmått Avkastning för bostäder Exempel på ägardirektiv till bostadsföretag Slutsatser IPD 2012

Affären Gårdsten en uppdatering

Affären Gårdsten en uppdatering Hans Lind Professor i fastighetsekonomi Avd f Bygg- och fastighetsekonomi Institutionen för Fastigheter och Byggande KTH Stockholm Mars 2014 TRITA-FOB-Rapport 2014:1 2 1.

Affären Gårdsten en uppdatering Hans Lind Professor i fastighetsekonomi Avd f Bygg- och fastighetsekonomi Institutionen för Fastigheter och Byggande KTH Stockholm Mars 2014 TRITA-FOB-Rapport 2014:1 2 1.

FASTIGHETSÄGARNAS SVERIGEBAROMETER FEBRUARI 2016 SVERIGE- BAROMETERN

FASTIGHETSÄGARNAS SVERIGEBAROMETER FEBRUARI 216 SVERIGE- BAROMETERN Sammanfattning 215 blev ännu ett starkt år för fastighetsbranschen. Stigande fastighetsvärden drev upp totalavkastningen till drygt 14

FASTIGHETSÄGARNAS SVERIGEBAROMETER FEBRUARI 216 SVERIGE- BAROMETERN Sammanfattning 215 blev ännu ett starkt år för fastighetsbranschen. Stigande fastighetsvärden drev upp totalavkastningen till drygt 14

Optimism i vikande konjunktur

Fastighetsägarnas Sverigebarometer Dec 12 Optimism i vikande konjunktur Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar temperaturen

Fastighetsägarnas Sverigebarometer Dec 12 Optimism i vikande konjunktur Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar temperaturen

Fastighetsmarknaden LTH Våren 2011 Fastighetsmarknaden Fastighetsmarknaden påverkas kontinuerligt av omvärldsfaktorer. Fastighetsmarknaden är inte en självständig och oberoende marknadsplats för dess aktörer

Fastighetsmarknaden LTH Våren 2011 Fastighetsmarknaden Fastighetsmarknaden påverkas kontinuerligt av omvärldsfaktorer. Fastighetsmarknaden är inte en självständig och oberoende marknadsplats för dess aktörer

Fastighetsägarnas Sverigebarometer FORTSATT MEDVIND I FASTIGHETS- SEKTORN. Juni 2011

Fastighetsägarnas Sverigebarometer Juni 211 FORTSATT MEDVIND I FASTIGHETS- SEKTORN Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar

Fastighetsägarnas Sverigebarometer Juni 211 FORTSATT MEDVIND I FASTIGHETS- SEKTORN Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern tar

Vad gör Riksbanken? 2. Att se till att landets export är högre än importen.

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

c S X Värdet av investeringen visas av den prickade linjen.

VFTN01 Fastighetsvärderingssystem vt 2011 Svar till Övning 2011-01-21 1. Förklara hur en köpoptions (C) värde förhåller sig till den underliggande tillgångens (S) värde. a. Grafiskt: Visa sambandet, märk

VFTN01 Fastighetsvärderingssystem vt 2011 Svar till Övning 2011-01-21 1. Förklara hur en köpoptions (C) värde förhåller sig till den underliggande tillgångens (S) värde. a. Grafiskt: Visa sambandet, märk

Tentamen, grundkurs i nationalekonomi HT 2004

Tentamen, grundkurs i nationalekonomi HT 2004 Makroekonomi, 5 poäng, 5 december 2004 Svara på bifogad svarsblankett! Riv av svarsblanketten och lämna bara in den. Ringa gärna först in dina svar på frågeblanketten

Tentamen, grundkurs i nationalekonomi HT 2004 Makroekonomi, 5 poäng, 5 december 2004 Svara på bifogad svarsblankett! Riv av svarsblanketten och lämna bara in den. Ringa gärna först in dina svar på frågeblanketten

Hur går fastighetsbolag tillväga vid värdering?

Hur går fastighetsbolag tillväga vid värdering? En undersökning av fem fastighetsbolag i Göteborg D-uppsats Handelshögskolan vid Göteborgs Universitet Höstterminen 2004 Författare: Födelseårtal: Namn Stefan

Hur går fastighetsbolag tillväga vid värdering? En undersökning av fem fastighetsbolag i Göteborg D-uppsats Handelshögskolan vid Göteborgs Universitet Höstterminen 2004 Författare: Födelseårtal: Namn Stefan

Tentamen. Makroekonomi NA juni 2013 Skrivtid 4 timmar.

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 5 juni 2013 Skrivtid 4 timmar. Regler Svara på 4 frågor. (Vid svar på fler än

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 5 juni 2013 Skrivtid 4 timmar. Regler Svara på 4 frågor. (Vid svar på fler än

Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på:

ATT GÖRA EN DCF VÄRDERING STEG FÖR STEG 1. Omsättning och tillväxt Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på: - Tidigare års utfall - Ledningens prognos - Baserat på

ATT GÖRA EN DCF VÄRDERING STEG FÖR STEG 1. Omsättning och tillväxt Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på: - Tidigare års utfall - Ledningens prognos - Baserat på

Delårsrapport Januari september 2008

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Den 1 december bytte Vasakronan AB namn till Vasakronan Fastigheter AB.

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Vilken information från marknaden används som underlag vid värdering av kommersiella fastigheter?

Vilken information från marknaden används som underlag vid värdering av kommersiella fastigheter? 1 ABSTRACT In this essay there is a description of theoretical issues regarding valuation of commercial

Vilken information från marknaden används som underlag vid värdering av kommersiella fastigheter? 1 ABSTRACT In this essay there is a description of theoretical issues regarding valuation of commercial

Känslighetsanalys för nuvärdeskalkyl för vindkraft för Sundbyberg stad

Känslighetsanalys för nuvärdeskalkyl för vindkraft för Sundbyberg stad 1. Bakgrund och syfte Jag har med PM benämnd Nuvärdeskalkyl för vindkraft för Sundbyberg stad daterad 2014-03-13 redovisat utfallet

Känslighetsanalys för nuvärdeskalkyl för vindkraft för Sundbyberg stad 1. Bakgrund och syfte Jag har med PM benämnd Nuvärdeskalkyl för vindkraft för Sundbyberg stad daterad 2014-03-13 redovisat utfallet

Kapitalmarknadspresentation 2011

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Friköp av fastigheter för ombildning till bostadsrätt

Koncernstyrelsen 2007-10-01 Ärende 3 Dnr 2007/21/27 Sid. 1(6) 2007-09-21 Joachim Quiding 08-508 295 35 Friköp av fastigheter för ombildning till bostadsrätt Förslag till beslut Koncernstyrelsen föreslås

Koncernstyrelsen 2007-10-01 Ärende 3 Dnr 2007/21/27 Sid. 1(6) 2007-09-21 Joachim Quiding 08-508 295 35 Friköp av fastigheter för ombildning till bostadsrätt Förslag till beslut Koncernstyrelsen föreslås

Årsredovisning. Räkenskapsanalys. Avdelningen för byggnadsekonomi

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

STABIL ÅTERHÄMTNING - STARK FRAMTIDSTRO

Fastighetsägarnas Sverigebarometer December 1 STABIL ÅTERHÄMTNING - STARK FRAMTIDSTRO Fastighetsägarnas Sverigebarometer tar temperaturen på den svenska fastighetsbranschen och publiceras två gånger per

Fastighetsägarnas Sverigebarometer December 1 STABIL ÅTERHÄMTNING - STARK FRAMTIDSTRO Fastighetsägarnas Sverigebarometer tar temperaturen på den svenska fastighetsbranschen och publiceras två gånger per

Riskpremien på den svenska aktiemarknaden. Studie mars 2009

Riskpremien på den svenska aktiemarknaden Studie mars 2009 Innehåll Introduktion 1 Sammanfattning av årets studie 1 Marknadsriskpremien på den svenska aktiemarknaden 3 Undersökningsmetodik 3 Marknadsriskpremien

Riskpremien på den svenska aktiemarknaden Studie mars 2009 Innehåll Introduktion 1 Sammanfattning av årets studie 1 Marknadsriskpremien på den svenska aktiemarknaden 3 Undersökningsmetodik 3 Marknadsriskpremien

Facit. Makroekonomi NA0133 5 juni 2014. Institutionen för ekonomi

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

LINNÉUNIVERSITETET EKONOMIHÖGSKOLAN

LINNÉUNIVERSITETET EKONOMIHÖGSKOLAN Tentamen på kurs Makroekonomi delkurs 1, 7,5 ECTS poäng, 1NA821 onsdag 25 april 2012. Kursansvarig: Magnus Carlsson Tillåtna hjälpmedel: miniräknare Tentamen består

LINNÉUNIVERSITETET EKONOMIHÖGSKOLAN Tentamen på kurs Makroekonomi delkurs 1, 7,5 ECTS poäng, 1NA821 onsdag 25 april 2012. Kursansvarig: Magnus Carlsson Tillåtna hjälpmedel: miniräknare Tentamen består

Fastighetsägarnas Sverigebarometer FASTIGHETSBRANSCHEN STÅR STADIGT I EN OROLIG OMVÄRLD. Juli 2012

Fastighetsägarnas Sverigebarometer Juli 212 FASTIGHETSBRANSCHEN STÅR STADIGT I EN OROLIG OMVÄRLD Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern

Fastighetsägarnas Sverigebarometer Juli 212 FASTIGHETSBRANSCHEN STÅR STADIGT I EN OROLIG OMVÄRLD Fastighetsägarnas Sverigebarometer tas fram i samarbete mellan Fastighetsägarnas regionföreningar. Sverigebarometern

Värdering av kommersiella fastigheter - Problem på en illikvid marknad

Institutionen för Fastigheter och Byggande Examensarbete nr. 103 Avd för Bygg- och fastighetsekonomi Värdering av kommersiella fastigheter - Problem på en illikvid marknad Författare: David Almqvist Emil

Institutionen för Fastigheter och Byggande Examensarbete nr. 103 Avd för Bygg- och fastighetsekonomi Värdering av kommersiella fastigheter - Problem på en illikvid marknad Författare: David Almqvist Emil

Fastighetsvärdering En studie av marknadsinformation som värderingsunderlag

Fastighetsvärdering En studie av marknadsinformation som värderingsunderlag Stockholms Universitet Företagsekonomiska institutionen Kandidatuppsats 10p ht-05 Handledare: Tor Brunzell Av: Henrik Rand och

Fastighetsvärdering En studie av marknadsinformation som värderingsunderlag Stockholms Universitet Företagsekonomiska institutionen Kandidatuppsats 10p ht-05 Handledare: Tor Brunzell Av: Henrik Rand och

Forskarfrukost SABO 18 december 2012. Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.

Forskarfrukost SABO 18 december 2012 Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.se Viktiga nyckelbegrepp i lag om allmännyttiga kommunala bostadsaktiebolag

Forskarfrukost SABO 18 december 2012 Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.se Viktiga nyckelbegrepp i lag om allmännyttiga kommunala bostadsaktiebolag

Aktieägarbrev hösten 2009 Offentliga Fastigheter Holding I AB

Aktieägarbrev hösten 2009 Offentliga Fastigheter Holding I AB > 1 700 aktieägare i Norge > 700 aktieägare i Sverige Etatbygg Holding II AS (Norge) Offentliga Fastigheter Holding I AB (Sverige) Regementsfastigheter

Aktieägarbrev hösten 2009 Offentliga Fastigheter Holding I AB > 1 700 aktieägare i Norge > 700 aktieägare i Sverige Etatbygg Holding II AS (Norge) Offentliga Fastigheter Holding I AB (Sverige) Regementsfastigheter

HANNA SIGGELKOW OCH JENS WALLÉN

Förmögenhetsvärde i kommersiella fastigheter En analys av påverkande faktorer Examensarbete inom kandidatprogrammet Affärsutveckling och entreprenörskap inom byggteknik HANNA SIGGELKOW OCH JENS WALLÉN

Förmögenhetsvärde i kommersiella fastigheter En analys av påverkande faktorer Examensarbete inom kandidatprogrammet Affärsutveckling och entreprenörskap inom byggteknik HANNA SIGGELKOW OCH JENS WALLÉN

INFLATIONSRAPPORT 2001:3

ENKÄTSTUDIE ÖVER SVENSKA FÖRETAGS PRISSÄTTNINGSBETEENDE Företags prissättningsbeteende är en central fråga för att förstå vilka effekter penningpolitiken har på inflationen och hur prisnivån påverkas av

ENKÄTSTUDIE ÖVER SVENSKA FÖRETAGS PRISSÄTTNINGSBETEENDE Företags prissättningsbeteende är en central fråga för att förstå vilka effekter penningpolitiken har på inflationen och hur prisnivån påverkas av

Värderingars pålitlighet