Exempelsvar Utvald del för offentliggörande. SRFs och FARs Redovisningskonsultexamen Tentamensdatum 2 december 2014

|

|

|

- Vilhelm Danielsson

- för 8 år sedan

- Visningar:

Transkript

1 Exempelsvar Utvald del för offentliggörande SRFs och FARs Redovisningskonsultexamen Tentamensdatum 2 december 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex FARs Samlingsvolym redovisning, SRF Redovisning 2014, Reko- Svensk standard för redovisningstjänster utgåva 2014 och övrig lämplig, valfri, litteratur Egna anteckningar, broschyrer i digitalt format eller i pappersformat etc. Externa kontakter är inte tillåtna, det vill säga uppkoppling mot internet, användning av mobiltelefoner eller samtal med kollega. OBS! Lyssna på musik via mobiltelefon är inte tillåtet, endast via Ipod eller dator. Svar avlämnas på fil (datorbaserat), denna sparas ner på USB och lämnas in. Svaren skall lämnas i en enda fil skriven i Word eller Excel (inte pdf). Svaren ska lämnas numrerade i den ordning som testet anger. Filen skall döpas till Förnamn_Efternamn_personnummer. ENDAST FÖDELSENUMMER (ÅÅMMDD) ska finnas på SAMTLIGA SVARSSIDOR; använd dig av sidhuvudet Svar kan även lämnas på papper, men du väljer antingen eller, det vill säga, antingen lämnas samtliga svar på fil(datorbaserat) eller annars lämnas samtliga svar på papper. Ange födelsenummer på varje papper (ÅÅMMDD) Om du väljer att inte besvara en fråga anger du det med en upplysning om att frågan inte besvarats. Poäng: Maximalt 100 poäng för godkänt resultat krävs 75 poäng Läs frågorna noggrant och hänvisa, där det efterfrågas i frågeställningen, till lag/norm eller Reko. Tänk på att vara tydlig i ditt svar, förklara hur du har tänkt. Formulera svaren som korta, precisa uttryck eller i punktform. Svar som endast är exakta avskrifter av lagtext, norm eller Reko bedöms inte. Vi vill se dina slutsatser. Du får inte ta med dig frågorna/bilagorna härifrån, examen ska lämnas in i sin helhet när du är klar. Lycka till!

, denna sparas ner på USB och lämnas in.")

2 Uppgift 1 Allmänna konsultfrågor 30 poäng Du är auktoriserad redovisningskonsult och nedan följer några frågeställningar som du kan komma i kontakt med i ditt dagliga arbete på en redovisningsbyrå. Fråga 1 Allmänna konsultfrågor (5p) På din redovisningsbyrå har ni har en kund som expanderat kraftigt det senaste året. Du är kundansvarig och tillsammans på byrån hjälper ni kunden med löpande bokföring, löner, bokslut och årsredovisning. Vilka är de fyra viktigaste frågorna ni tar upp när ni löpande utvärderar förutsättningarna för att behålla uppdraget? Hänvisa till Reko i ditt svar. Har vi resurser och kompetens fortfarande? Behöver uppdragsavtalet uppdateras? Fungerar samarbetet med kunden? Rapportering, finns nya behov i och med expansionen? Reko 310 Antagande och omprövning av uppdrag Fråga 3 Allmänna konsultfrågor (3 p) Du har sedan länge en kund som du hjälper med löpande bokföring, bokslut och upprättande av årsredovisning. Bolaget ägs av till lika delar av tre systrar (Hanna, Kerstin och Lisa). Hanna och Kerstin sitter i styrelsen. Nu ringer Lisa till dig och kräver att få ta del av bolagets redovisning eftersom hon är delägare i bolaget. Hon tror att hon har blivit lurad. Hur agerar du? Hänvisa till Reko i ditt svar. Du förklarar för Lisa att du har tystnadsplikt och kan tyvärr inte svara på hennes frågor. Reko 130 Redovisningskonsultens tystnadsplikt.

3 Fråga 4 Allmänna konsultfrågor (7 p) Pelles Gräv AB, ett välkänt litet bolag i A-stad som ägs och drivs av Pelle. Pelles Gräv har en nettoomsättning som uppgår till ca 1,8 Mkr/år. Nedan finner du en sammanställning av bolagets egna kapital. (SEK) Eget kapital Bundet eget kapital Aktiekapital Summa bundet eget kapital Fritt eget kapital Balanserat resultat Årets resultat Summa fritt eget kapital Summa eget kapital Pelle kontaktar dig och berättar att de har haft väldigt mycket att göra. Det har fått effekten att de inte hinner med sin löpande bokföring. Han har hört något om senareläggning av bokföringen och undrar nu om de har möjlighet att samla sina verifikationer på hög och avvakta med att bokföra tills det blir lugnare tider? a) Vilka regler gäller kring senareläggning av bokföringen för Pelles Gräv AB? Motivera ditt svar och hänvisa till lag eller norm. (3 p) b) Om bokföringen senareläggs, vad ska Pelle då göra med sina verifikationer? Hänvisa till lag eller norm. (2 p) c) Med hänsyn tagen till den information du har om företaget, vad ger du Pelle för råd gällande när bokföringen ska vara upprättad. Motivera ditt svar. (2 p) a) Huvudregeln för alla bokföringsskyldiga är att bokföring ska ske så snart det är möjligt. Det finns en möjlighet att senarelägga bokföringen om det finns särskilda skäl och om det är förenligt med god redovisningssed. Om bolaget har en nettoomsättning som uppgår till högst tre miljoner kronor får bokföringen senareläggas till 50 dagar efter det kvartal då affärshändelsen inträffade. BFNAR 2013: b) Senareläggs bokföringen ska verifikationerna i avvaktan på bokföring ordnas i takt med att det mottas eller sammanställs. BFNAR 2013: c) Då resultatutvecklingen historiskt sett inte varit den bästa och att det egna kapitalet per inte är speciellt starkt skulle jag råda bolaget att inte avvakta med att bokföra då det finns en risk att de hamnar i en kontrollbalanssituation.

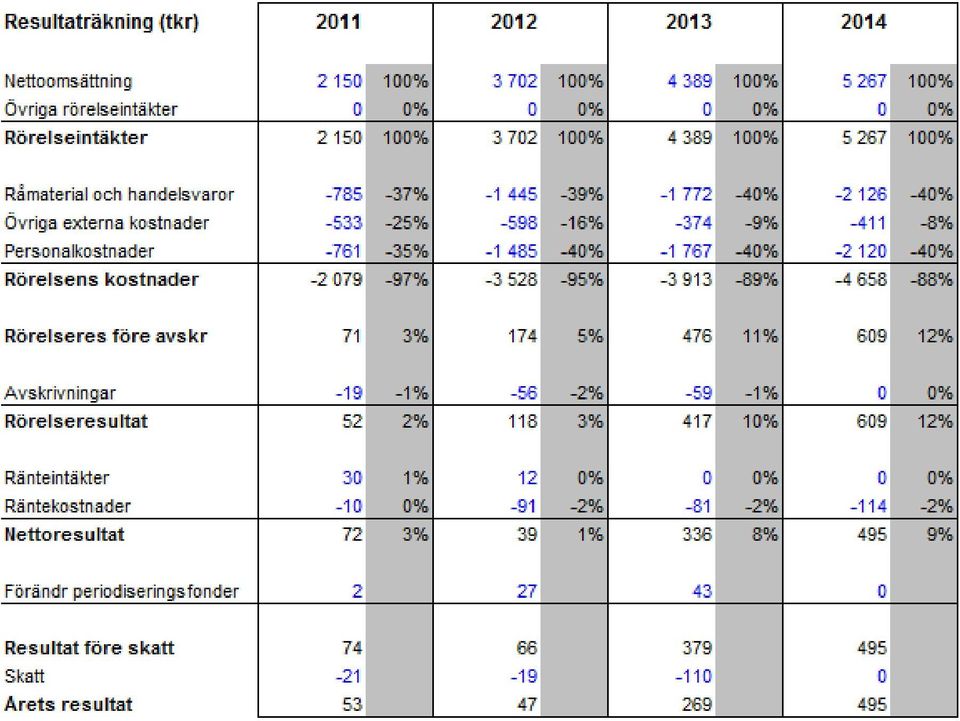

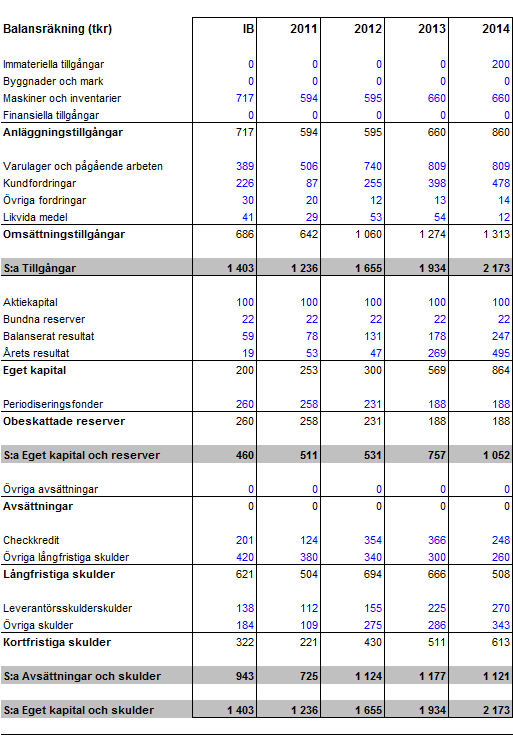

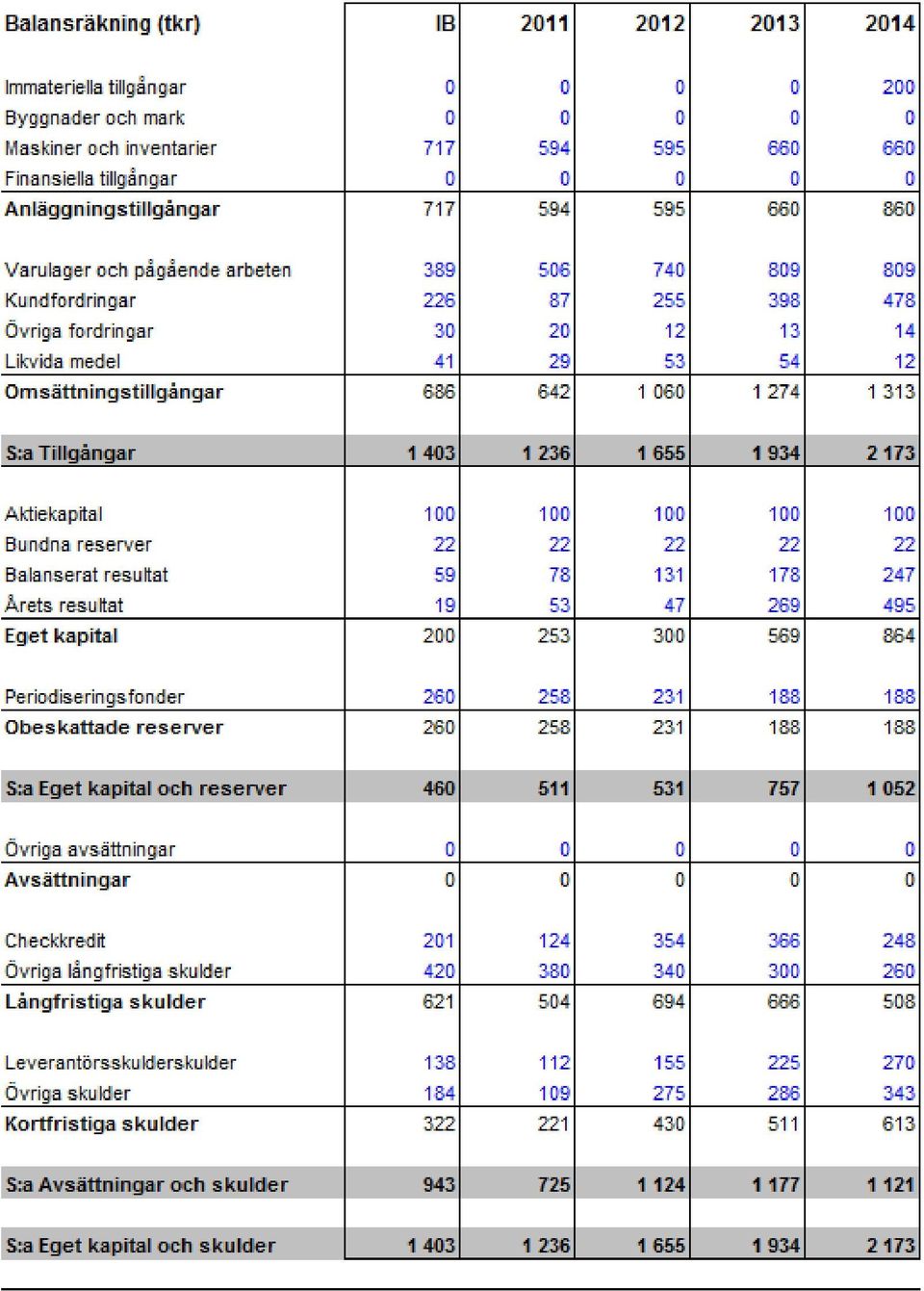

4 Uppgift 2 Case: Tradeimport AB 30 poäng Detta case är tänkt som en normal uppdragssituation. Tänk på att lösa frågorna på ett bra och strukturerat sätt så att det tydligt framgår hur du som auktoriserad redovisningskonsult har agerat. Tips är att först gå igenom materialet, sedan löser du en fråga i taget. Svaret ska vara kort och tydligt. Tänk Reko och god redovisningssed. Bakgrundinformation Möbelspecialisten AB importerar möbler från Italien och är kund till dig sedan 5 år. På en möbelmässa för en dryg månad sedan träffade din kund ägaren till Tradeimport AB, som importerar välkända utemöbler från Spanien. Det visade sig då att Tradeimport AB är till salu, och bolaget skulle bli ett utmärkt komplement till Möbelspecialisten AB:s nuvarande verksamhet. Din kund har därför varit i kontakt med ägaren till Tradeimport AB och har fått en sammanställning över utvecklingen för år , inklusive det preliminära bokslutet för Möbelspecialisten AB funderar på att lägga ett bud på Tradeimport AB, säljarna begär en köpeskilling som motsvarar 5 gånger vinsten efter skatt för år Din kund ber dig därför att titta på bolagets resultat- och balansräkning och kommentera. De vill också ha hjälp med att beräkna vad priset skulle bli för Tradeimport AB om de betalar vad säljarna begär. Möbelspecialisten AB skulle vilja genomföra en affär före årsskiftet då resultatet är lågt och man skulle vilja förbättra det genom att få ett koncernbidrag från Tradeimport AB som visar vinst. Nedan finner du den sammanställning över Tradeimport AB:s resultat- och balansräkning som din kund har fått. Viktig information: Redovisningen följer sedan räkenskapsåret 2012 BFNAR 2008:1 Årsredovisning för mindre aktiebolag. Årets avskrivningar skall ske med 10 % på inventariernas anskaffningsvärde som uppgår till 800 tkr. Posten immateriella tillgångar avser en egen marknadskampanj som drivits mot ICAbutiker under Varulagrets anskaffnings- och nettoförsäljningsvärden framgår nedan.

5 . Frågor: a) Ta hänsyn till informationen ovan och berätta vilka justeringar du föreslår i resultaträkningen. Ange referens till lag eller norm för varje justering du gör. (12 p) b) Beräkna köpeskillingen för aktierna baserat på det justerade resultatet efter skatt för år 2014, som du fick fram i uppgift a. Bortse från förändringar i periodiseringsfonder. (4 p) c) Kommentera utvecklingen av resultat, ställning och likviditet för Tradeimport AB för Ange fem kommentarer. (10 p) d) Kan Möbelspecialisten AB få koncernbidrag av Tradeimport AB under 2014? Motivera ditt svar. (4 p)

6

7

8 Exempelsvar a): Årets avskrivning ska bokas. 800 tkr * 10 % = 80 tkr. ÅRL 4 kap 4 (även hänvisningar in i BFNAR 2008:1 kap 10 har godkänts). Posten som bolaget kallar immateriella tillgångar är inte en post som får aktiveras. Rätta bokningen som gjorts under året. BFNAR 2008: Varulagret bör justeras med = 39 tkr. Vilket innebär en kostnad på 39 tkr som bokas på lagerförändring. BFNAR 2008: Exempelsvar b): Beräknat resultat inklusive justeringar uppgår till (tkr): Beräknad köpeskilling: 137 tkr * 5 = 685 tkr Resultat före justeringar 495 Justering varulager - 39 Justering avskrivningar - 80 Justering marknadskampanj -200 Justerat resultat 176 Avgår skatt 22% - 39 Justerat resultat efter skatt 137

: Beräknat resultat inklusive justeringar uppgår till (tkr): Beräknad köpeskilling: 137 tkr * 5 = 685 tkr Resultat före justeringar 495 Justering varulager - 39")

9 Exempelsvar c) Den ekonomiska utvecklingen för Tradeimport AB utmärks av nedanstående förhållanden, där varje kommentar ger max 2 p. Högst 5 kommentarer kan ge poäng, vilket ger totalt 10 p för denna fråga. Även andra väsentliga observationer och kommentarer kan medföra poäng. Kraftigt ökande omsättning Detta visar att verksamheten växer, vilket i sig är positivt förutsatt att man kan utnyttja den ökande volymen till ökat resultat. Samtidigt kräver tillväxt normalt ökat rörelsekapital för varulager och kundfordringar, vilket kan innebära ett finansieringsbehov utöver leverantörsskulder. För att utnyttja den positiva trenden kan det därför finnas/uppstå ett kapitalbehov utöver köpeskillingen. Minskande bruttomarginal Under perioden 2011 till 2014 minskar bruttomarginalen från 63,5 till 58,9% efter justeringen av varulagret. Detta innebär att man inte har kunnat utnyttja den ökande volymen för att öka resultatet på ett optimalt sätt. Om volymen minskar igen kommer det att få stora effekter på resultatet, och en analys bör ske av orsaken. Orsaken kan vara sänkta försäljningspriser/utförsäljningar, ökade inköpspriser eller förändringar i sortimentet mot mindre lönsamma artiklar. Detta bör analyseras! Minskade externa kostnader Externa kostnader minskar märkbart 2013 och 2014 jämfört med tidigare år. Denna typ av kostnader är normalt fasta till sitt belopp och påverkas inte av volymen, varför förändringen sannolikt beror på att någon kostnad har tagits bort eller förändrats. Om inköpta resurser har blivit billigare är det en fördel som gynnar verksamheten på längre sikt, men om företaget avstår kostnader som t ex marknadsföring eller medverkan på produktmässor kan det medföra att den framtida omsättningen minskar, och därmed även lönsamheten. Vi bör därför försöka reda ut vad som ligger bakom minskningen. Ökade personalkostnader Personalkostnaderna ökar varje år och följer sedan 2012 omsättningen med en fast andel på ca 40%. Denna typ av kostnader är normalt fasta, och ökar bara med nya löneavtal, dvs normalt mindre än den ökade omsättningen som här är 18-20% för 2013 och Trenden visar ett ökande behov av personal som kan medföra stora lönsamhetsproblem om volymen minskar och antalet anställda inte kan anpassas i samma takt. Ökande kundfordringar Kundfordringarnas relation till omsättningen är normalt relativt fast, eftersom ökad försäljning leder till motsvarande mera kundfordringar. Här ökar dock andelen kundfordringar av omsättningen något under 2013 och 2014 jämfört med tidigare år. Detta indikerar sämre rutiner för fakturering eller sämre betalningsvilja från kunderna. Följden kan bli ökat kapitalbehov, med ökande räntekostnader och eventuella kreditrisker som följd.

10 Likviditet Företagets likvida medel är mycket låga och har minskat drastiskt under Kassalikviditeten som mäter betalningsförmågan för kortfristiga skulder (omsättningstillgångar varulager/kortfristiga skulder) är också på för låg nivå med (( (809 39))/613) 82%. Gränsvärdet för att kunna betala alla skulder är 100%, vilket betyder att företaget har ett behov av att låna/utnyttja checkkrediten för att betala kortfristiga skulder. Detta kommer att belasta resultatet med räntekostnader, vilket är negativt. Trenden försämras dessutom, då föregående års värde var 91%. Utdelning Utdelning av vinstmedel till aktieägarna har skett med 200 av 2013 års vinstmedel under år 2014 ( ). Detta kan anses som olämpligt med tanke på den dåliga likviditeten under Ökande varulager Varulagret ökar varje år fram till 2014 när en marginell minskning sker med -39. Eftersom företaget har minskad bruttomarginal finns genom det ökande lagret även ökade inkuransrisker från ett allt större varulager, vilket kommer att påverka resultatet negativt. Ett ökat varulager kräver även finansiering, vilket kommer att påverka resultatet genom ökade räntekostnader. En analys av lagrets innehåll och inkuransrisker bör därför ske för att bedöma risken för negativ resultatpåverkan och ytterligare sänkt bruttomarginal. Exempelsvar d): Nej, koncernbidrag kan inte lämnas då aktierna inte ägdes vid årets ingång.

11 Uppgift 3 Moms 15 poäng Fråga 1 Vinstmarginalbeskattning (4 p) Bolaget bedriver handel med begagnade bilar och vill ha ditt stöd i hur man kan nyttja vinstmarginalbeskattning avseende moms. Man har köpt en begagnad bil av en privatperson för kr som man sedan har gjort vissa reparationer på för kr. Bilen säljs vidare för kr. Vad blir beskattningsunderlaget respektive utgående moms vid vinstmarginalbeskattning i denna bilaffär? = kr Beskattningsunderlag = x 80 % = kr Moms = x 25 % = kr Fråga 4 Försäljning av tjänster till andra länder (3 p) Du arbetar med redovisningskonsultationer och har fått ett uppdrag från en köpare som har sin verksamhet och sitt säte i Danmark. Du har från ditt kontor i Flen utfört tjänster på distans avseende kundens lokala verksamhet. Nu ska du skicka en faktura till din danska momsregistrerade köpare och funderar hur momsen ska hanteras. Ska du debitera någon utgående moms? Motivera ditt svar. Jag debiterar ingen utgående moms. Vid tjänsteförsäljning är huvudregeln är att tjänsten anses omsatt i det land där köparen är etablerad om tjänsten säljs dit.

Du arbetar med")

12 Uppgift 4 ABL 10 poäng Fråga 2 Bildande av AB (3p) För att ta del av de förmånliga utdelningsmöjligheterna, de så kallade 3:12 reglerna krävs det att jag äger aktierna vid årets ingång. Därför bildar man hellre ett bolag före än efter kalenderårsskifte. När anses ett aktiebolag bildat? Ange lagrum. Ett aktiebolag är bildat när stiftelseurkunden har undertecknats av samtliga stiftare enligt 2 kap. 4 ABL. Fråga 3 Aktiebok (5p) I ett aktiebolag ska det finnas en aktiebok med uppgifter om aktier och aktieägare i bolaget. a) Om din granne har ett mindre aktiebolag, vilka möjligheter har du att få ta del av de uppgifter som finns i hans bolags aktiebok? Vad gäller om aktieboken är digital (automatiserad behandling)? (2 p) b) Hur länge och på vilket sätt måste en aktiebok för ett mindre aktiebolag bevaras? Vad gäller när bolaget för över uppgifter från en tidigare pappersbaserad aktiebok till en digital aktiebok? Ange lagrum (3 p) a) I bolag som inte är avstämningsbolag ska aktieboken hållas tillgänglig hos bolaget för alla som vill ta del av den. Om aktieboken ligger på datamedia ska bolaget ge var och en som begär det tillfälle att hos bolaget ta del av en aktuell utskrift eller annan aktuell framställning av aktieboken. 5 kap. 10 ABL. b) En aktiebok ska bevaras så länge som bolaget består, samt minst tio år efter det att bolaget har likviderats eller på annat sätt upphört att existera. Om aktieboken förs på papper ska den bevaras i sin ursprungliga form. Övergår bolaget till en digital aktiebok ska den gamla aktieboken bevaras under minst tio år efter det att uppgifter om bolagets samtliga aktier fördes in i den nya aktieboken. 5 kap. 3 ABL.

I ett aktiebolag ska det finnas en aktiebok med uppgifter om aktier och aktieägare i bolaget.")

13 Uppgift 5 Skatt 15 poäng Fråga 3 Utdelning kvalificerade aktier i fåmansbolag (10 p) De två aktiva delägarna till Två Stekare AB, Ulla och Pekka, vill ha lite hjälp med hur deras utdelning som de fått från sitt gemensamma bolag ska beskattas. Ulla och Pekka, äger 50 % av bolaget var ( aktier var). Aktierna förvärvades under 2012 till en total anskaffningsutgift på kr. På årsstämman våren 2014 beslutades om utdelning på 12 kr per aktie. Under år 2013 har Ulla fått kontant bruttolön om kr, medan Pekka har fått kontant bruttolön om kr samt haft förmån av bil till ett värde av kr. Bolaget har även haft en person anställd som fått kontant bruttolön om kr under Det finns inget sparat gränsbelopp sedan tidigare. Se bilagd K10 blankett för hjälp med beräkning men svara i din svarsfil. a) Beräkna Ulla och Pekkas gränsbelopp enligt förenklingsregeln. (2 p) b) Kan Ulla och Pekka använda huvudregeln istället och vad blir gränsbeloppen då? (4 p) c) Hur mycket ska Ulla och Pekka beskatta i tjänst respektive kapital? (2 p) d) Förklara för Ulla och Pekka varför de beskattas olika och föreslå en åtgärd för att undvika detta nästa år. (2 p) Exempelsvar a): Ullas gränsbelopp enligt förenklingsregeln: kr Pekkas gränsbelopp enligt förenklingsregeln: kr Exempelsvar b): Ullas gränsbelopp enligt huvudregeln: ( kr x 11,09 %) + ( x 50 % / 2) = kr Pekka har inte tagit tillräckligt med lön för att få utnyttja huvudregeln. Exempelsvar c): Ulla skattar 2/3 av kr i kapital, d v s kr. Inget i tjänst. Pekka skattar 2/3 av kr i kapital, d v s kr samt kr i tjänst. Exempelsvar d): Pekka har inte tagit tillräckligt med lön under 2013 för att få tillgodoräkna sig löneunderlagen i bolaget. Han behöver ta mer lön under 2014 alt. kanske lämna tillbaka förmånsbilen för att kunna ta mer lön.

FARs och SRFs Redovisningskonsultexamen 17 november 2015

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 17 november 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet. Miniräknare. Böcker

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 17 november 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet. Miniräknare. Böcker

Rättningsmall utvald del för offentliggörande

Rättningsmall utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 24 februari 2014 Tentamensdatum 26 november 2013 Hjälpmedel: Svarssätt: Poäng: Reko-boken 2013, FARs Samlingsvolym

Rättningsmall utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 24 februari 2014 Tentamensdatum 26 november 2013 Hjälpmedel: Svarssätt: Poäng: Reko-boken 2013, FARs Samlingsvolym

Exempelsvar Utvald del för offentliggörande

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen Tentamensdatum 3 juni 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen Tentamensdatum 3 juni 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Årsredovisning. Nyedal Konsult AB

Årsredovisning för 556251-3985 Räkenskapsåret 2018 1 (6) Styrelsen och verkställande direktören för avger följande årsredovisning för räkenskapsåret 2018. Årsredovisningen är upprättad i svenska kronor,

Årsredovisning för 556251-3985 Räkenskapsåret 2018 1 (6) Styrelsen och verkställande direktören för avger följande årsredovisning för räkenskapsåret 2018. Årsredovisningen är upprättad i svenska kronor,

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Årsredovisning ONETOOFREE AB

Årsredovisning för ONETOOFREE AB 556729-7758 Räkenskapsåret 2010 07 01 2011 06 30 Org.nr 556729-7758 1 (7) Förvaltningsberättelse Allmänt om verksamheten Bolaget utvecklar och tillhandahåller spel på internet

Årsredovisning för ONETOOFREE AB 556729-7758 Räkenskapsåret 2010 07 01 2011 06 30 Org.nr 556729-7758 1 (7) Förvaltningsberättelse Allmänt om verksamheten Bolaget utvecklar och tillhandahåller spel på internet

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Detta sker genom att bolaget bedriver utveckling, utbildning, försäljning och service inom arbetsmiljöområdet samt därmed förenlig verksamhet.

1 (6) FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten Bolaget är helägt dotterbolag till Föreningen Sveriges Företagshälsor, org.nr. 829501-5468, vars syfte är att verka för utveckling av företagshälsovården,

1 (6) FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten Bolaget är helägt dotterbolag till Föreningen Sveriges Företagshälsor, org.nr. 829501-5468, vars syfte är att verka för utveckling av företagshälsovården,

Årsredovisning XTZ SOUND BALANCE AB

Årsredovisning för XTZ SOUND BALANCE AB 556567-1210 Räkenskapsåret 2016 1 (6) Styrelsen för XTZ SOUND BALANCE AB får härmed avge årsredovisning för räkenskapsåret 2016. Årsredovisningen är upprättad i

Årsredovisning för XTZ SOUND BALANCE AB 556567-1210 Räkenskapsåret 2016 1 (6) Styrelsen för XTZ SOUND BALANCE AB får härmed avge årsredovisning för räkenskapsåret 2016. Årsredovisningen är upprättad i

Årsredovisning för räkenskapsåret 2014

Svenska Tecknare Association of Swedish Illustrators and Graphic Designers Hornsgatan 103 SE-117 28 Stockholm, Sweden T: +46 8 556 029 10 info@svenskatecknare.se www.svenskatecknare.se Föreningen Svenska

Svenska Tecknare Association of Swedish Illustrators and Graphic Designers Hornsgatan 103 SE-117 28 Stockholm, Sweden T: +46 8 556 029 10 info@svenskatecknare.se www.svenskatecknare.se Föreningen Svenska

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Fråga 5.. poäng (3p) Fråga 4.. poäng (6p)

Fråga 4.. poäng (6p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Granska årsredovisning - Zingo Djurvård AB

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Årsredovisning. Suseboparken Parkerings AB

Årsredovisning för Suseboparken Parkerings AB 556781-9221 Räkenskapsåret 2014 1 (5) Styrelsen för Suseboparken Parkerings AB får härmed avge årsredovisning för räkenskapsåret 2014. Årsredovisningen är

Årsredovisning för Suseboparken Parkerings AB 556781-9221 Räkenskapsåret 2014 1 (5) Styrelsen för Suseboparken Parkerings AB får härmed avge årsredovisning för räkenskapsåret 2014. Årsredovisningen är

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

Årsredovisning för Testbolaget AB

Årsredovisning för avseende perioden 2016-01-01-2016-12-31 Fastställelseintyg Undertecknad representant för () intygar dels att denna kopia av årsredovisningen stämmer överens med originalet, dels att

Årsredovisning för avseende perioden 2016-01-01-2016-12-31 Fastställelseintyg Undertecknad representant för () intygar dels att denna kopia av årsredovisningen stämmer överens med originalet, dels att

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Tvätteriförbundets Service AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Tvätteriförbundets Service AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Årsredovisning för räkenskapsåret 2015

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - tilläggsupplysningar

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - tilläggsupplysningar

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Eldopalen Förvaltnings AB Org nr

1 (7) Eldopalen Förvaltnings AB Org nr 556442-1997 Årsredovisning för räkenskapsår 20160701-20170630 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse

1 (7) Eldopalen Förvaltnings AB Org nr 556442-1997 Årsredovisning för räkenskapsår 20160701-20170630 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse

Bokslutskommuniké för 2016/2017

Stockholm 2017-06-30 Bokslutskommuniké för 2016/2017 Det interaktiva elearningsutbildningsföretaget Klick Datas verksamhetsår 2016/2017 visar ett redovisat resultat efter skatt om -0 Mkr (1,3 Mkr), vilket

Stockholm 2017-06-30 Bokslutskommuniké för 2016/2017 Det interaktiva elearningsutbildningsföretaget Klick Datas verksamhetsår 2016/2017 visar ett redovisat resultat efter skatt om -0 Mkr (1,3 Mkr), vilket

Årsbokslut. Idrottsföreningen Friskis&Svettis 889601-2625

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Röstånga Utvecklings AB (SVB) Org.nr

Org.nr") Årsredovisning för räkenskapsåret 2012-01-01--2012-12-31 Styrelsen för Röstånga Utvecklings AB (SVB) avger härmed följande årsredovisning Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning

Årsredovisning för räkenskapsåret 2012-01-01--2012-12-31 Styrelsen för Röstånga Utvecklings AB (SVB) avger härmed följande årsredovisning Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning

Kvartalsrapport januari - mars 2014

Kvartalsrapport januari - mars 2014 Omsättningen för januari-mars 2014 uppgick till 1 860 KSEK (4 980 KSEK) Rörelseresultatet före avskrivningar uppgick till -196 KSEK (473 KSEK) Rörelseresultatet uppgick

Kvartalsrapport januari - mars 2014 Omsättningen för januari-mars 2014 uppgick till 1 860 KSEK (4 980 KSEK) Rörelseresultatet före avskrivningar uppgick till -196 KSEK (473 KSEK) Rörelseresultatet uppgick

Datum för tentamen 2007-03-25 Skrivningsansvarig lärare Carina Åresved-Gustavsson

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Föreningen Svenska Tecknares Servicebolag Aktiebolag

1(8) Org nr Årsredovisning för räkenskapsåret 2016 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 - balansräkning 5 -

1(8) Org nr Årsredovisning för räkenskapsåret 2016 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 - balansräkning 5 -

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2015 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5-6 Underskrifter

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2015 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5-6 Underskrifter

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2018-01-01 -- 2018-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2018-01-01 -- 2018-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Entreprenörskap- och affärsutveckling. 15 hp (varav skriftlig tentamen 6 hp) Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16

Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

Årsredovisning. Skellefteå Golf AB

1 (8) Årsredovisning för Skellefteå Golf AB 556437-5797 Räkenskapsåret 2017 2 (8) Styrelsen och verkställande direktören för Skellefteå Golf AB får härmed avge årsredovisning för räkenskapsåret 2017. Årsredovisningen

1 (8) Årsredovisning för Skellefteå Golf AB 556437-5797 Räkenskapsåret 2017 2 (8) Styrelsen och verkställande direktören för Skellefteå Golf AB får härmed avge årsredovisning för räkenskapsåret 2017. Årsredovisningen

Bokslutskommuniké Sleepo AB (publ) (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB

(SLEEP) 29 juli 2016 Styrelsen för Sleepo AB") Bokslutskommuniké 2015-06-01 2016-05-31 Sleepo AB (publ) 556857-0146 (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB Sleepo AB är ett e-handelsbolag som säljer möbler och heminredning på nätet med ett uttalat

Bokslutskommuniké 2015-06-01 2016-05-31 Sleepo AB (publ) 556857-0146 (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB Sleepo AB är ett e-handelsbolag som säljer möbler och heminredning på nätet med ett uttalat

Årsredovisning för räkenskapsåret

1(8) Kronhaga Strand EK Org nr Årsredovisning för räkenskapsåret 2015-05-01-2016-04-30 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

1(8) Kronhaga Strand EK Org nr Årsredovisning för räkenskapsåret 2015-05-01-2016-04-30 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Sveriges Affärsreseförening AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Sveriges Affärsreseförening AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Årsredovisning. Samfundet för Fastighetsekonomi i Sverige AB

Årsredovisning för Samfundet för Fastighetsekonomi i Sverige AB 556538-7247 Räkenskapsåret 2017 1 (6) Styrelsen för Samfundet för Fastighetsekonomi i Sverige AB, med säte i Stockholm, får härmed avge årsredovisning

Årsredovisning för Samfundet för Fastighetsekonomi i Sverige AB 556538-7247 Räkenskapsåret 2017 1 (6) Styrelsen för Samfundet för Fastighetsekonomi i Sverige AB, med säte i Stockholm, får härmed avge årsredovisning

Provide IT Sweden AB (publ)

") Provide IT Sweden AB (publ) Bokslutskommuniké 217/218 STARK TILLVÄXT FINANSIELL ÖVERSIKT KVARTAL 4 217/218 1 januari - 31 mars 218. Totala intäkter uppgick till 4 71 (2 968) TSEK. Rörelseresultat efter

Provide IT Sweden AB (publ) Bokslutskommuniké 217/218 STARK TILLVÄXT FINANSIELL ÖVERSIKT KVARTAL 4 217/218 1 januari - 31 mars 218. Totala intäkter uppgick till 4 71 (2 968) TSEK. Rörelseresultat efter

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Årsredovisning. Draered Äsperedsfiber Ekonomiska Förening

Årsredovisning för Draered Äsperedsfiber Ekonomiska Förening 769630-2327 Räkenskapsåret 2018 1 (6) Styrelsen för får härmed avge årsredovisning för räkenskapsåret 2018. Årsredovisningen är upprättad i

Årsredovisning för Draered Äsperedsfiber Ekonomiska Förening 769630-2327 Räkenskapsåret 2018 1 (6) Styrelsen för får härmed avge årsredovisning för räkenskapsåret 2018. Årsredovisningen är upprättad i

Fråga 6.. poäng (5p) Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)

Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Grythyttan Whisky AB (publ) Org.nr. 556727-3684 Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Innehåll

Å R S R E D O V I S N I N G för Grythyttan Whisky AB (publ) Org.nr. 556727-3684 Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01-2014-12-31 Innehåll

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

Delårsrapport 556713-1056 2010-01-01-2010-09-30

Delårsrapport 556713-1056 2010-01-01-2010-09-30 Innehållsförteckning: Sida VD har ordet 1 Förvaltningsberättelse 2 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens

Delårsrapport 556713-1056 2010-01-01-2010-09-30 Innehållsförteckning: Sida VD har ordet 1 Förvaltningsberättelse 2 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens

Casa Eva Suarez Aktiebolag

Årsredovisning för Casa Eva Suarez Aktiebolag Räkenskapsåret 2016-07-01-2017-06-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5 Noter till resultaträkning

Årsredovisning för Casa Eva Suarez Aktiebolag Räkenskapsåret 2016-07-01-2017-06-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5 Noter till resultaträkning

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Hundstallet i Sverige AB

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2014-01-01-2014-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2014 Allmänt om verksamheten

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2014-01-01-2014-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2014 Allmänt om verksamheten

Bokslutskommuniké IA Industriarmatur Group AB (publ) 1 januari 31 december 2018

1 januari 31 december 2018") Bokslutskommuniké IA Industriarmatur Group AB (publ) 1 januari 31 december 2018 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se

Bokslutskommuniké IA Industriarmatur Group AB (publ) 1 januari 31 december 2018 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se

Årsredovisning. Samfundet för Fastighetsekonomi i Sverige AB

Årsredovisning för Samfundet för Fastighetsekonomi i Sverige AB 556538-7247 Räkenskapsåret 2018 1 (6) Styrelsen för, med säte i Stockholm, får härmed avge årsredovisning för räkenskapsåret 2018. Årsredovisningen

Årsredovisning för Samfundet för Fastighetsekonomi i Sverige AB 556538-7247 Räkenskapsåret 2018 1 (6) Styrelsen för, med säte i Stockholm, får härmed avge årsredovisning för räkenskapsåret 2018. Årsredovisningen

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för. Lisa AB Räkenskapsåret

Årsredovisning för 555555-5555 Räkenskapsåret 2017-01-01-2017-12-31 Fastställelseintyg Undertecknad styrelseledamot i intygar härmed dels att denna kopia av årsredovisningen överensstämmer med originalet,

Årsredovisning för 555555-5555 Räkenskapsåret 2017-01-01-2017-12-31 Fastställelseintyg Undertecknad styrelseledamot i intygar härmed dels att denna kopia av årsredovisningen överensstämmer med originalet,

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-08-23 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

Resultaträkning

Resultaträkning 1999-07-01-1999-12-31 1998-07-01-1999-06-30 Kkr 6 månader 12 månader* Rörelsens intäkter m m Visa rad Visa rad Nettoomsättning 9 837 8 289 Aktiverat arbete för egen räkning 0 1 215 Summa

Resultaträkning 1999-07-01-1999-12-31 1998-07-01-1999-06-30 Kkr 6 månader 12 månader* Rörelsens intäkter m m Visa rad Visa rad Nettoomsättning 9 837 8 289 Aktiverat arbete för egen räkning 0 1 215 Summa

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

FARs och SRFs Redovisningskonsultexamen 15 april 2015

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 15 april 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 15 april 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex

ALE ENERGI AB ÅRSREDOVISNING 2012

Ale Energi AB ägs till 9 procent av Ale kommun och till 91 procent av Göteborg Energi AB. Företaget är moderföretag till Ale Fjärrvärme AB som ägs till 100 procent. ALE ENERGI AB ÅRSREDOVISNING 2012 Innehåll

Ale Energi AB ägs till 9 procent av Ale kommun och till 91 procent av Göteborg Energi AB. Företaget är moderföretag till Ale Fjärrvärme AB som ägs till 100 procent. ALE ENERGI AB ÅRSREDOVISNING 2012 Innehåll

Mabi Rent AB (publ.) Bokslutskommuniké 2012

Bokslutskommuniké 2012") Mabi Rent AB (publ.) Bokslutskommuniké 2012 Nettoomsättning under 2012 för Mabi Rent AB var 235 263 TKR (151 802), en ökning med 65% jämfört med 2011. Resultat efter finansiella poster var 3 298 TKR (6

Mabi Rent AB (publ.) Bokslutskommuniké 2012 Nettoomsättning under 2012 för Mabi Rent AB var 235 263 TKR (151 802), en ökning med 65% jämfört med 2011. Resultat efter finansiella poster var 3 298 TKR (6

Uppsala Destilleri AB

Årsredovisning för 556989-9791 Räkenskapsåret 2016-01-01-2016-12-31 Årsredovisningen är upprättad i svenska kronor. Om inget annat anges, redovisas alla belopp i hela kronor. Förvaltningsberättelse Verksamheten

Årsredovisning för 556989-9791 Räkenskapsåret 2016-01-01-2016-12-31 Årsredovisningen är upprättad i svenska kronor. Om inget annat anges, redovisas alla belopp i hela kronor. Förvaltningsberättelse Verksamheten

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ)

") Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Årsredovisning för räkenskapsåret 2013

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

LÖSNINGSFÖRSLAG FÖRE UPPGIFTER... 8 LÖSNINGSFÖRSLAG UNDER UPPGIFTER...

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

Årsredovisning. Västra Kållandsö VA ekonomisk förening

Årsredovisning för Västra Kållandsö VA ekonomisk förening 769622-6120 Räkenskapsåret 2013 1 (7) Styrelsen för Västra Kållandsö VA ekonomisk förening får härmed avge årsredovisning för räkenskapsåret 2013.

Årsredovisning för Västra Kållandsö VA ekonomisk förening 769622-6120 Räkenskapsåret 2013 1 (7) Styrelsen för Västra Kållandsö VA ekonomisk förening får härmed avge årsredovisning för räkenskapsåret 2013.

Årsredovisning för. PRfekt Kontor AB 556735-8014. Räkenskapsåret 2010-09-01-2011-08-31

Årsredovisning för PRfekt Kontor AB Räkenskapsåret 2010-09-01-2011-08-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för PRfekt Kontor AB Räkenskapsåret 2010-09-01-2011-08-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning FRILLESÅS ÖSTRA FIBERNÄT EKONOMISK

Årsredovisning för FRILLESÅS ÖSTRA FIBERNÄT EKONOMISK 769619-5598 Räkenskapsåret 2016 1 (7) Styrelsen för FRILLESÅS ÖSTRA FIBERNÄT EKONOMISK får härmed avge årsredovisning för räkenskapsåret 2016. Förvaltningsberättelse

Årsredovisning för FRILLESÅS ÖSTRA FIBERNÄT EKONOMISK 769619-5598 Räkenskapsåret 2016 1 (7) Styrelsen för FRILLESÅS ÖSTRA FIBERNÄT EKONOMISK får härmed avge årsredovisning för räkenskapsåret 2016. Förvaltningsberättelse

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %).

, vilket är en ökning med 4,0 MSEK (156 %).") NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

Årsredovisning. Lidköpings Folkets Hus förening u.p.a.

Årsredovisning för Lidköpings Folkets Hus förening u.p.a. 769000-0356 Räkenskapsåret 2015 1 (7) Styrelsen för Lidköpings Folkets Hus förening u.p.a., med säte i Lidköping, får härmed avge årsredovisning

Årsredovisning för Lidköpings Folkets Hus förening u.p.a. 769000-0356 Räkenskapsåret 2015 1 (7) Styrelsen för Lidköpings Folkets Hus förening u.p.a., med säte i Lidköping, får härmed avge årsredovisning

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2016-01-01-2016-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

Å R S R E D O V I S N I N G för Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2016-01-01-2016-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

GÖTEBORGS UNIVERSITET HANDBLSHÖGSKOLAN. Företagsekonomiska institutionen KOD. Externredovisning, FEG I OOC. Företagsekonomi; Grundnivå

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

Nettoomsättningen uppgick till (54 165) kkr motsvarande en tillväxt om 19,2 %.

kkr motsvarande en tillväxt om 19,2 %.") Kvartalsrapport Januari - mars 2019 Period 1 januari 31 mars 2019 Nettoomsättningen uppgick till 64 558 (54 165) kkr motsvarande en tillväxt om 19,2 %. Rörelseresultatet uppgick till 2 520 (3 217) kkr.

Kvartalsrapport Januari - mars 2019 Period 1 januari 31 mars 2019 Nettoomsättningen uppgick till 64 558 (54 165) kkr motsvarande en tillväxt om 19,2 %. Rörelseresultatet uppgick till 2 520 (3 217) kkr.

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2010-01-01-2010-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2010-01-01-2010-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011

- Bokslutskommuniké januari december 2011") Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011 Den externa nettoomsättningen under perioden uppgick till 211 (0) tkr. Rörelseresultatet uppgick till 5 471 (1

Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011 Den externa nettoomsättningen under perioden uppgick till 211 (0) tkr. Rörelseresultatet uppgick till 5 471 (1

Delårsrapport 556713-1056 2010-01-01-2010-03-31

Delårsrapport 556713-1056 2010-01-01-2010-03-31 Innehållsförteckning: Sida VD har ordet 1 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens upprättande 2

Delårsrapport 556713-1056 2010-01-01-2010-03-31 Innehållsförteckning: Sida VD har ordet 1 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens upprättande 2

Uppgifter föreläsning

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

Delårsrapport Januari mars 2016

Delårsrapport Januari mars 2016 Period 1 januari - 31 mars 2016 Nettoomsättningen uppgår till 72 353 (68 650) kkr motsvarande en tillväxt om 5,4 %. Rörelseresultatet före avskrivningar uppgår till 2 339

Delårsrapport Januari mars 2016 Period 1 januari - 31 mars 2016 Nettoomsättningen uppgår till 72 353 (68 650) kkr motsvarande en tillväxt om 5,4 %. Rörelseresultatet före avskrivningar uppgår till 2 339

Företagarna Stockholms stad service AB

Årsredovisning för Företagarna Stockholms stad service AB Räkenskapsåret 2014-01-01-2014-12-31 Företagarna Stockholms stad service AB Fastställelseintyg Undertecknad styrelseledamot i Företagarna Stockholms

Årsredovisning för Företagarna Stockholms stad service AB Räkenskapsåret 2014-01-01-2014-12-31 Företagarna Stockholms stad service AB Fastställelseintyg Undertecknad styrelseledamot i Företagarna Stockholms

Nettoomsättningen uppgick till (91 192) kkr motsvarande en tillväxt om 11,4 %.

kkr motsvarande en tillväxt om 11,4 %.") Halvårsrapport Januari - juni 2019 Period 1 april 30 juni 2019 Nettoomsättningen uppgick till 101 620 (91 192) kkr motsvarande en tillväxt om 11,4 %. Rörelseresultatet uppgick till 10 774 (12 047) kkr.

Halvårsrapport Januari - juni 2019 Period 1 april 30 juni 2019 Nettoomsättningen uppgick till 101 620 (91 192) kkr motsvarande en tillväxt om 11,4 %. Rörelseresultatet uppgick till 10 774 (12 047) kkr.

Årsredovisning. Örebrovind Nr 1 Kooperativ Ekon. Förening

Årsredovisning för Örebrovind Nr 1 Kooperativ Ekon. Förening 769601-1571 Räkenskapsåret 2016 1 (7) Styrelsen för Örebrovind Nr 1 Kooperativ Ekon. Förening får härmed avge årsredovisning för räkenskapsåret

Årsredovisning för Örebrovind Nr 1 Kooperativ Ekon. Förening 769601-1571 Räkenskapsåret 2016 1 (7) Styrelsen för Örebrovind Nr 1 Kooperativ Ekon. Förening får härmed avge årsredovisning för räkenskapsåret

Arkiv Digital AD AB Delårsrapport. januari juni Arkiv Digital AD AB Organisationsnummer:

Arkiv Digital AD AB Delårsrapport januari juni 2016 Arkiv Digital AD AB Förvaltningsberättelse Styrelsen och verkställande direktören för Arkiv Digital AD AB, 556688-7633, får härmed avge en delårsrapport

Arkiv Digital AD AB Delårsrapport januari juni 2016 Arkiv Digital AD AB Förvaltningsberättelse Styrelsen och verkställande direktören för Arkiv Digital AD AB, 556688-7633, får härmed avge en delårsrapport

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för AB Maleviks Villasamhälle Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse

Å R S R E D O V I S N I N G för AB Maleviks Villasamhälle Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse

Årsredovisning. Gunnarsbyområdets Lanthandel och Service Ekonomisk Förening

Årsredovisning för Gunnarsbyområdets Lanthandel och Service 769631-5840 Räkenskapsåret 2017 Gunnarsbyområdets Lanthandel och Service 1 (6) Styrelsen för Gunnarsbyområdets Lanthandel och Service får härmed

Årsredovisning för Gunnarsbyområdets Lanthandel och Service 769631-5840 Räkenskapsåret 2017 Gunnarsbyområdets Lanthandel och Service 1 (6) Styrelsen för Gunnarsbyområdets Lanthandel och Service får härmed

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

NACKA STADSHUS AB Årsredovisning 2016

ÅRSREDOVISNING Styrelsen och verkställande direktören för Nacka Stadshus AB (556032-4930) avger härmed följande årsredovisning för 2016. FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten Nacka Stadshus AB

ÅRSREDOVISNING Styrelsen och verkställande direktören för Nacka Stadshus AB (556032-4930) avger härmed följande årsredovisning för 2016. FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten Nacka Stadshus AB