Bidragskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

|

|

|

- Thomas Strömberg

- för 9 år sedan

- Visningar:

Transkript

1 Bidragskalkylering HT-2012 Sofia Pemsel och Louise Bildsten

2 Idag: Bidragskalkylering Företagsekonomiska grundbegrepp Kostnadsuppdelning enligt kriterierna ger upphov till kostnadsbegreppen som används bl.a. i dessa kalkylmodeller Inkomst/ Utgift Volym Rörlig Fast Resultatplanering Periodkalkyler Inbetalning/ Utbetalning Intäkt/ Kostnad Fördelning Direkt Indirekt Beslutssituation Särkostnad Samkostnad Orderkalkyl Självkostnadskalkyl ABC Kalkyl Bidragsmetod Täckningsgrad Beslut vid trånga sektorer

3 EKONOMISKA GRUNDBEGREPP Inkomst uppstår vid försäljningstillfället Utgift - uppstår hos köparen vid försäljningstillfället Intäkt periodiserad inkomst, hänför inkomster till den period man intjänat dem Kostnad periodiserad utgift, hänför utgifter till den period man förbrukat dem Inbetalning då företaget erhåller betalning Utbetalning det datum företaget gör en utbetalning Kostnadsbärare objekt som bär de kostnader det orsakat Samkostnad de kostnader ett företag har oavsett vilket alternativ som väljs Särkostnad/Särintäkt specifika för ett visst alternativ Direkta kostnader hänföras direkt till en viss kostnadsbärare Indirekta kostnader uppstår till följd av verksamheten i sin helhet

4 BIDRAGSMETODEN Metodens namn kommer från den teknik som används, nämligen att beräkna ett bidrag från varje produkt (täckningsbidrag) Satsningens lönsamhet = intäkter särkostnader Intäkter; periodiserade inbetalningar (dvs. inbetalningar över en viss tidsperiod) Särkostnad; kostnad till följd av satsningen Resultatet genererar ett bidrag (resultat). Detta resultat ska således täcka både samkostnader och ge vinst. Samkostnader; kostnader som delas (uppstår gemensamt) mellan t.ex. projekt och linje

. Detta resultat ska således täcka både samkostnader och ge vinst.")

5 Bidragskalkylering Beräknar enbart särkostnaderna för ett kalkylobjekt (produkt, order, beslutsalternativ etc.) Dvs. de kostnader som tillkommer eller försvinner vid ett beslut Samkostnaderna (gemensamma kostnader) Kostnader som är opåverkade av ett beslut Behandlas i en klumpsumma Används främst vid beslutsproblem på kort sikt och inom ramen för befintliga resurser, ex: Produktionsinriktning, dvs. företaget kan inte snabbt ändra sitt sortiment Efterfrågeinriktning, dvs. konsumenterna ändrar inte radikalt sina preferenser

6 Täckningsbidrag, TB Samkostnader Särkostnader Vinst Täcknings bidrag TB = Särintäkt - Särkostnader TTB = R + Samkostnad TB är det överskott produkten bidrar med efter det att produktens särkostnader är bortdragna, dvs. det visar hur stort bidrag produkten lämnar till att täcka företagets samkostnader och för att ge vinst. Vinst uppstår först då TTB > TSamkostnader

7 Täckningsgrad, TG ett nyckeltal Täckningsbidraget kan beräknas som en procentuell andel av intäkten, för att visa hur stor del av produktens intäkter som kan användas för att täcka samkostnader och ge vinst. TG visar därmed hur många % täckningsbidraget utgör av försäljningen. Täckningsgraden är ett relationstal vilket innebär att det går att använda som jämförelse mellan t ex olika avdelningar oberoende av deras storlek Normalt är det produkten/ tjänsten/ avdelningen med högst täckningsgrad den som företaget bör satsa på då den ger störst bidrag till verksamheten.

8 Bidragskalkylering steg för steg 1. Beräkna särkostnaderna 2. Beräkna det täckningsbidrag (TB) som kostnadsbäraren lämnar TB = Särintäkt Särkostnad 3. Beräkna ev. Totalt täckningsbidrag TTB = Total intäkt (TI) Total särkostnad 4. Beräkna ev. täckningsgraden TG = TB/Försäljningspris = TTB/TI 5. Resultat = TTB - Samkostnader

Total särkostnad 4. Beräkna ev.")

9 Principen Uppdrag 1 Uppdrag 2 Uppdrag 3 Resultat Särintäkt kr kr kr kr Särkostnad kr kr kr kr TB kr kr kr kr Samkostnad Periodens resultat kr kr

10 Bidragsmetodens grundtankar och beslutsregler Det totala TB, summan av alla täckningsbidrag från företagets alla kostnadsbärare, ska täcka samkostnaderna, samt ge ett eventuellt överskott (dvs. företagets vinst). På kortsikt är alla beslut som ger positivt TB acceptabla På långsikt måste TTB täcka alla samkostnader

11 Beslutsregler vid bidragskalkylering Generellt vid kortisktiga bedömningar Vid ledig kapacitet Vid begränsad kapacitet Vid trång sektion Vid två eller flera trånga sektioner Sök max TTB Välj beslut som ger positivt TB Välj beslut som ger högst TTB Sök max TB /enhet av den trånga sektionen t.ex. TB/tim detta ger max TTB Välj den produktionskombination som ger max TTB

12 Bidragskalkyl Ledig kapacitet Regel: En order eller produkt är på kort sikt lönsam att tillverka om dess täckningsbidrag är positivt. Risker Kapacitetslåsning Upprepningsrisk Spridningsrisk Undantag blir regel Missuppfattningsrisk

13 Bidragskalkyl: Ledig kapacitet, exempel Vid en viss tidpunkt när företaget Paradis hade låg ordertillgång fick företaget en förfrågan från två olika kunder om det var villigt att åta sig legotillverkning. AB Pooler ville ha 400 specialfilter tillverkade till ett pris av 275kr/st. AB Construct ville ha 50 enkla motorer tillverkade till ett pris av 3500 kr/st. Ekonomiavdelningen på Paradis la fram följande beräkningar:

14 Bidragskalkyl: Ledig kapacitet, exempel, forts. Filter Motor Material Löner Övriga RK Andel av FK Total kostnad Konstruktionsavdelningen anser att båda orderna kan tillverkas inom ramen för nuvarande kapacitet. Bör Paradis acceptera någon eller eventuellt båda orderna?

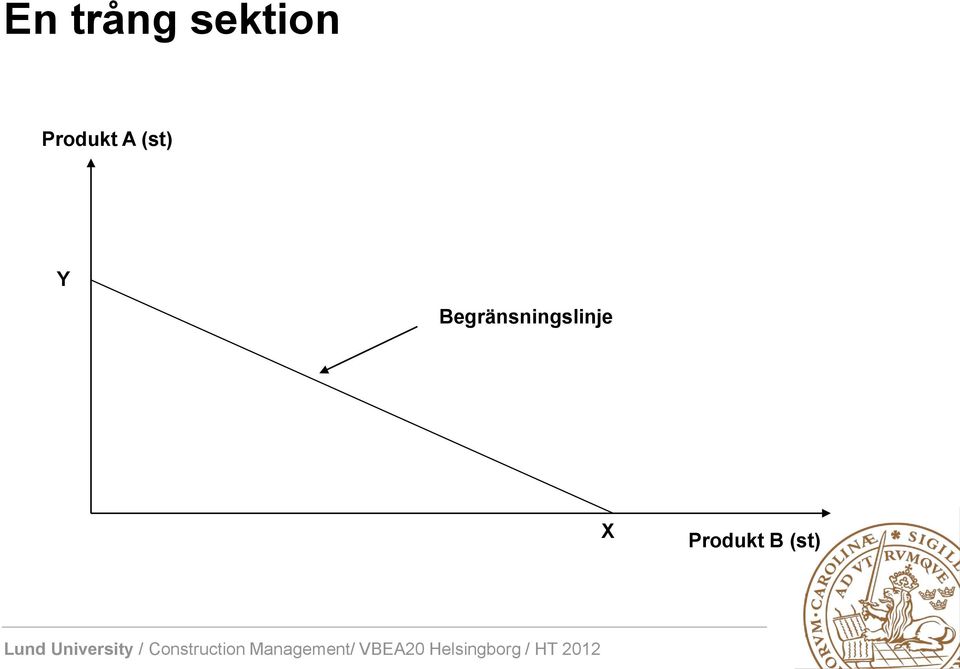

15 Bidragskalkylering: Trång sektion Faktor som begränsar tillverkning eller försäljning och som på kort sikt inte kan utökas. Långsiktiga lösningar innebär elimination av trånga sektioner, kan ske genom: Investeringar, nya kompletterande produkter, nya produktionsmetoder, omorganisation eller outsourcing Exempel på trånga sektioner Tillgång på råmaterial Tillgång på yrkesskicklig arbetskraft Tillgång på maskintid Tillgång på golvyta

16 En trång sektion Produkt A (st) Y Begränsningslinje X Produkt B (st)

17 Två trånga sektioner Punkterna visar de tre möjliga optimala tillverkningskombinationerna som måste undersökas för att finna max TTB Produkt A (st) Begränsningslinje, råmaterial Begränsningslinje, maskintid Produkt B (st)

18 Bidragskalkyl: Trång sektion, exempel Divisionschefen Göran Hedström, hos AB AL System, är bekymrad över en order som gäller två typer av aluminiumbeslag, Adam och Eva, som skall levereras till ett pågående projektet i strax utanför Lund. Under de närmaste månaderna kommer företaget att ha problem dels med leveransen av råvaran aluminium, dels med tillgången på produktionstid i finjusteringsverkstaden, där en av två specialmaskiner just nu genomgår en omfattande renovering. Från den aktuella byggplatsen hotar man med vite om leveransen blir försenad. Beslaget Adam innehåller 2 hg aluminium och använder 8 minuter i specialmaskinen. Ett exemplar av Eva kräver 4 hg aluminium och tar 12 minuter i specialmaskinen.

19 Bidragskalkyl: trång sektion, exempel forts. ADAM EVA Material (rörlig) 1:00 2:00 Lön (rörlig) 2:00 2:50 Rörliga TO 0:50 0:75 Fasta TO 2:00 3:00 Fasta AffO 1:00 1:25 Självkostnad 6:50 9:50 Försäljningspris 10:50 17:50 Den totala mängden aluminium som är tillgänglig under det kommande kvartalet är 2 ton och tillgänglig maskintid är timmar.

20 Bidragskalkyl: trång sektion, exempel forts 1. Vilken är den maximala mängden ADAM, som kan tillverkas? Hur stort blir TTB vid tillverkning av enbart ADAM? 2. Vilken är den maximala mängden EVA, som kan tillverkas? Hur stort blir TTB vid tillverkning av enbart EVA? 3. Rita i ett diagram in: a) begränsningslinjerna för material. b) begränsningslinjerna för maskintid. c) en bidragslinje för TTB = kr. 4. Vilket tillverkningsprogram är det optimala? Lös denna uppgift genom att använda algebraisk metod. Vad blir TTB?

begränsningslinjerna för maskintid. c) en bidragslinje för TTB = 50.000 kr. 4. Vilket tillverkningsprogram är det optimala?")

21 Kritisk punkt, repetition Eftersom vinst uppstår först då TTB > Tsamkostnader och samkostnader ofta motsvarar de fasta kostnaderna gäller i det läge då de fasta kostnaderna är täckta gäller följande likheter i nollpunkten: TI=TK= Samkostnad + total särkostnad TI - total särkostnad = samkostnad TTB = TI - total särkostnad = Samkostnad = FK Vilket definierar och endast gäller för den kritiska punkten (nollpunkten, break even).

22 Fördelar med bidrags- resp. självkostnadskalkylering SJÄLVKOSTNADSKALKYLER + Ger allsidig belysning av kostnadsbilden + Ger en stabilgrund för prissättning BIDRAGSKALKYL + Enkel och snabb + Ger enkel kostnadsfördelning, inga konstruerade mer eller mindre riktiga fördelningsnycklar behöver användas + Är lämplig vid kortsiktiga problem/beslut + Ger upplysning om lägsta tänkbara pris + Möjliggör flexibel prissättning

23 Risker med bidrags- respektive självkostnadskalkylering En alltför ensidig användning av bidragskalkylering har följande risk: Ingen hänsyn tas till samkostnader Kalkyen ser ljus ut Kan medföra att ingen täckning fås för gemensamma kostnader såsom personal, lokaler och maskiner En alltför ensidig användning av självkostnadskalkylering har följande risk: Ingen hänsyn tas till de ev. positiva bidrag då fulltäckning krävs även för indirekta kostnader Kalkylen ser dyster ut Man vågar inte satsa på nya initiativ

Ekonomiska grundbegrepp. HT-2012 Sofia Pemsel och Louise Bildsten

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

VBE 013 Byggprocessen och företagsekonomi. Avdelningen för byggnadsekonomi

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

Sammanfattning. HT-2012 Louise Bildsten & Sofia Pemsel

Sammanfattning HT-2012 Louise Bildsten & Sofia Pemsel Definitionen av företagsekonomi Företags hushållning med begränsade resurser Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor

Sammanfattning HT-2012 Louise Bildsten & Sofia Pemsel Definitionen av företagsekonomi Företags hushållning med begränsade resurser Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor

Produktkalkyler. Grundbegrepp. Förädlingsprocess. Ingår ej i kursen Sid 298-301 Linjär programmering

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Exempelsamling TPYT02

Exempelsamling TPYT02 Lektion 1 1.1 AB Serenta har följande balansräkning i sammandrag (alla belopp i tusen kr). Tillgångar Skulder och EK Anläggningstillgångar 500 Eget kapital 400 Varulager 300 Långfristiga

Exempelsamling TPYT02 Lektion 1 1.1 AB Serenta har följande balansräkning i sammandrag (alla belopp i tusen kr). Tillgångar Skulder och EK Anläggningstillgångar 500 Eget kapital 400 Varulager 300 Långfristiga

Reflektioner från föregående vecka

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

Del 1 och del 2 av tentamen delas ut samtidigt!

Mälardalens högskola Företagsekonomi, grundkurs, EFO706 TEN3 4,5 hp (Delkurs 3 Grundläggande ekonomistyrning) Fredagen den 16 maj 2013, kl 08.00 12.30 Del 1 och del 2 av tentamen delas ut samtidigt! Omfattning

Mälardalens högskola Företagsekonomi, grundkurs, EFO706 TEN3 4,5 hp (Delkurs 3 Grundläggande ekonomistyrning) Fredagen den 16 maj 2013, kl 08.00 12.30 Del 1 och del 2 av tentamen delas ut samtidigt! Omfattning

Resultat- planering. HT-2012 Louise Bildsten & Sofia Pemsel

Resultat- planering HT-2012 Louise Bildsten & Sofia Pemsel Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor i byggnadssamanhang kan vara olika produkter som hus eller delar av hus

Resultat- planering HT-2012 Louise Bildsten & Sofia Pemsel Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor i byggnadssamanhang kan vara olika produkter som hus eller delar av hus

» Industriell ekonomi

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

Uppgift 1 (max 8 poäng)

") 1 Uppgift 1 (max 8 poäng) a) Ange exempel på följande (4p): En fast ordersärkostnad; expeditionskostnad för paketering av en order, på en postorderfirma eller ett internetföretag. Framtagning av ritningar

1 Uppgift 1 (max 8 poäng) a) Ange exempel på följande (4p): En fast ordersärkostnad; expeditionskostnad för paketering av en order, på en postorderfirma eller ett internetföretag. Framtagning av ritningar

Självkostnadskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Kostnads- och intäktsanalys. Ekonomi. Kostnads- och intäktsanalys. Historik. Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Inbetalning = 300 000 kr den 30 juni Intäkt = 300 000 / 3 månader = 100 000 kr per månad mellan 1 mars och 1 juni

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

LE1 PRODUKTKALKYLERING

LE1 PRODUKTKALKYLERING FÖRE UPPGIFTER... 2 1.1 RÖRFAST AB... 2 1.2 UPPBLÅSBAR... 2 1.3 KOSTNADSSLAG... 2 1.4 AB KRUMELUR... 3 UNDER UPPGIFTER... 3 1.5 TRÄSKOR... 3 1.6 MÅLERI AB... 3 1.7 ALBIN & BERTIL...

LE1 PRODUKTKALKYLERING FÖRE UPPGIFTER... 2 1.1 RÖRFAST AB... 2 1.2 UPPBLÅSBAR... 2 1.3 KOSTNADSSLAG... 2 1.4 AB KRUMELUR... 3 UNDER UPPGIFTER... 3 1.5 TRÄSKOR... 3 1.6 MÅLERI AB... 3 1.7 ALBIN & BERTIL...

Produktkalkyler. Kostnadsslag. Resultatanalys. Kap 17 Kalkylering Kap 18 Självkostnadskalkylering Kap 19 Bidragskalkylering.

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

Seminarium 4 (kap 16-17)

") TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

Kostnads- och intäktsanalys

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Tentamen IndustriellEkonomiGK 2010-06-07 Sid 2 (7) Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5

Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-06-07 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-06-07 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Vad kostar det att ha en bil? beräknar kostnader och intäkter

Vad kostar det att ha en bil? Kalkylobjekt: Det objekt för vilket vi beräknar kostnader och intäkter Exempel på bilkalkyl (Konsumentverket) Kostnad/mil: 73.900 37 kr/mil 2.000 Verksamhetsvolym Tänk på

Vad kostar det att ha en bil? Kalkylobjekt: Det objekt för vilket vi beräknar kostnader och intäkter Exempel på bilkalkyl (Konsumentverket) Kostnad/mil: 73.900 37 kr/mil 2.000 Verksamhetsvolym Tänk på

HÖGSKOLAN I BORÅS. EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng

7,5 Högskolepoäng") HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

1/10/2011. Direkta och indirekta kostnader Repetition

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Introduktion. Av Tobias Lindström KPP039 MDH 2010

Sida1 Introduktion I kursen KPP039 på Mälardalens högskola fick vi i uppgift att fördjupa oss om ett ämne som härrörde till våran senaste uppgift som vi utfört. Jag var i en grupp som har hjälpt ett företag

Sida1 Introduktion I kursen KPP039 på Mälardalens högskola fick vi i uppgift att fördjupa oss om ett ämne som härrörde till våran senaste uppgift som vi utfört. Jag var i en grupp som har hjälpt ett företag

Kostnads- och intäktsanalys

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Samhällsekonomiska principer och kalkylvärden för transportsektorn: ASEK 5.2

Version 2015-04-01 Samhällsekonomiska principer och kalkylvärden för transportsektorn: ASEK 5.2 Kapitel 2 Grundläggande kalkylteknik G L 6(1+0,1) 6 12 120 80 100 1 2 Innehåll 2 Grundläggande kalkylteknik

Version 2015-04-01 Samhällsekonomiska principer och kalkylvärden för transportsektorn: ASEK 5.2 Kapitel 2 Grundläggande kalkylteknik G L 6(1+0,1) 6 12 120 80 100 1 2 Innehåll 2 Grundläggande kalkylteknik

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

TEIE51 Industriell Ekonomi. Produktkalkyler Sofi Rehme

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Oavsett syfte. Grunder. Nancy Holmberg kap Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet.

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Byggdelskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Byggdelskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Byggprocessen och byggprojekt Beslutsprocessens huvudvariabler: -Tekniskutformning (funktion och kvalitet) -Kostnad (både kostnad och intäkt)

Byggdelskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Byggprocessen och byggprojekt Beslutsprocessens huvudvariabler: -Tekniskutformning (funktion och kvalitet) -Kostnad (både kostnad och intäkt)

Datum: 2010-10-21. Date: Provkod: TEN1 Exam code: Ansvarig lärare: Sofi Rehme, tfn 2522, 070-6967470 Besöker salarna:

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Industriell Ekonomi Sofi Rehme TEAE01 INDUSTRIELL EKONOMI TORSDAGEN den 21 oktober 2010, KL 14-18

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Industriell Ekonomi Sofi Rehme TEAE01 INDUSTRIELL EKONOMI TORSDAGEN den 21 oktober 2010, KL 14-18

Grunder. Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet. Nancy Holmberg kap

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel

HT-2012 Louise Bildsten & Sofia Pemsel") ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

Kalkyleringens avvägning

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

Det gemensamma urvalsprovet 2015 för Handelshögskolan vid Åbo Akademi och Hanken Svenska handelshögskolan

Finansiell ekonomi et gemensamma urvalsprovet 2015 för esvara alla delfrågor genom att kryssa för det korrekta alternativet på den separata svarsblanketten för flervalsfrågorna. Svara på frågorna utgående

Finansiell ekonomi et gemensamma urvalsprovet 2015 för esvara alla delfrågor genom att kryssa för det korrekta alternativet på den separata svarsblanketten för flervalsfrågorna. Svara på frågorna utgående

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.

DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.") KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

Att läsa och förstå finansiell rapportering

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

Övningsuppgifter, sid 1 [21] totalanalys - facit, nivå C

![Övningsuppgifter, sid 1 [21] totalanalys - facit, nivå C](/thumbs/46/23548206.jpg "Övningsuppgifter, sid 1 [21] totalanalys - facit, nivå C") Övningsuppgifter, sid 1 [21] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [21] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Tentamen i: Industriell ekonomi E

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

Emmanouel Parasiris EKONOMISK ANALYS. Introduktionsförel. 2010-04-16 Emmanouel Parasiris 1

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

Investeringsbedömning

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Investeringsbedömning Investeringar i ett samhällsperspektiv Investeringar TILLVÄXT Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Varför

Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?

produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?") 1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Provkod: TEN1 Exam code: TEN1

TENTAMEN I TEIE53 INDUSTRIELL EKONOMI IEI, Linköpings Universitet Tid: 14:00-18:00 Sal: SP71 Antal uppgifter: 10 st Antal sidor: 11 st Max poäng: 50 poäng varav 27 p för 3a, 34 p för 4a och 43 p för 5a

TENTAMEN I TEIE53 INDUSTRIELL EKONOMI IEI, Linköpings Universitet Tid: 14:00-18:00 Sal: SP71 Antal uppgifter: 10 st Antal sidor: 11 st Max poäng: 50 poäng varav 27 p för 3a, 34 p för 4a och 43 p för 5a

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Tentamen. Makroekonomi NA0133. Augusti 2015 Skrivtid 3 timmar.

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 Augusti 2015 Skrivtid 3 timmar. Regler Svara på 4 frågor. (Vid svar på fler

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 Augusti 2015 Skrivtid 3 timmar. Regler Svara på 4 frågor. (Vid svar på fler

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

Totalanalys, tentamen #1 sid 1 [10]

![Totalanalys, tentamen #1 sid 1 [10]](/thumbs/62/46751629.jpg "Totalanalys, tentamen #1 sid 1 [10]") Totalanalys, tentamen #1 sid 1 [10] Omdöme E [180 min] Uppgift 1 Beskriv vad den kritiska punkten är för något. Uppgift 2 Beskriv vad säkerhetsmarginal [i ett resultatdiagram] är. Uppgift 3 Den 10 nov

Totalanalys, tentamen #1 sid 1 [10] Omdöme E [180 min] Uppgift 1 Beskriv vad den kritiska punkten är för något. Uppgift 2 Beskriv vad säkerhetsmarginal [i ett resultatdiagram] är. Uppgift 3 Den 10 nov

a), c), e) och g) är olikheter. Av dem har c) och g) sanningsvärdet 1.

, c), e) och g) är olikheter. Av dem har c) och g) sanningsvärdet 1.") PASS 9. OLIKHETER 9. Grundbegrepp om olikheter Vi får olikheter av ekvationer om vi byter ut likhetstecknet mot något av tecknen > (större än), (större än eller lika med), < (mindre än) eller (mindre än

PASS 9. OLIKHETER 9. Grundbegrepp om olikheter Vi får olikheter av ekvationer om vi byter ut likhetstecknet mot något av tecknen > (större än), (större än eller lika med), < (mindre än) eller (mindre än

Kalkyleringens avvägning

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN 1 2 Öppnar Innehållsförteckning dörren delägarna! Kallelse och dagordning till föreningsstämma 1 HSB Certifiering

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN 1 2 Öppnar Innehållsförteckning dörren delägarna! Kallelse och dagordning till föreningsstämma 1 HSB Certifiering

Övningar. Produktkalkylering. Indek gk Håkan Kullvén. Kapitel 17-19

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Propositioner till SG:s Höststämma den 17 oktober 2015

Propositioner till SG:s Höststämma den 17 oktober 2015 Styrelsen i Svensk Galopp kommer att föreslå 2 propositioner till höststämman den 17 oktober. Det handlar om: 1) Strategier för galoppsporten 2) Hindersporten

Propositioner till SG:s Höststämma den 17 oktober 2015 Styrelsen i Svensk Galopp kommer att föreslå 2 propositioner till höststämman den 17 oktober. Det handlar om: 1) Strategier för galoppsporten 2) Hindersporten

MARKNADSDOMSTOLEN DOM 2006:22 2006-08-31 Dnr C 25/05

MARKNADSDOMSTOLEN DOM 2006:22 2006-08-31 Dnr C 25/05 KÄRANDE LPAB Produktion AB, Trastvägen 2, 890 51 LÅNGVIKSMON Ombud: Advokaten Helén Waxberg, Mannheimer Swartling Advokatbyrå AB, Box 1711, 111 87 STOCKHOLM

MARKNADSDOMSTOLEN DOM 2006:22 2006-08-31 Dnr C 25/05 KÄRANDE LPAB Produktion AB, Trastvägen 2, 890 51 LÅNGVIKSMON Ombud: Advokaten Helén Waxberg, Mannheimer Swartling Advokatbyrå AB, Box 1711, 111 87 STOCKHOLM

Kalkylering. Daniel Nordström

Kalkylering Daniel Nordström Presentationens innehåll Bidragskalkylering Täckningsgrad Lönsamhetsberäkningar Nollpunktsberäkning Täckningsbidrag Säkerhetsmarginal Företagets kapacitetsanpassning Investeringskalkylens

Kalkylering Daniel Nordström Presentationens innehåll Bidragskalkylering Täckningsgrad Lönsamhetsberäkningar Nollpunktsberäkning Täckningsbidrag Säkerhetsmarginal Företagets kapacitetsanpassning Investeringskalkylens

DYSKANALEN ROL ROL-S JUSTERINGS- OCH DÄMPNINGSDEL

. DYSKANALEN ROL ROL-S JUSTERINGS- OCH DÄMPNINGSDEL www.climecon.fi Den snygga, tystgående dyskanalen ROL är konstruerad för rum där stora luftvolymer behöver fördelas jämnt och dragfritt. ROL-S justerings-

. DYSKANALEN ROL ROL-S JUSTERINGS- OCH DÄMPNINGSDEL www.climecon.fi Den snygga, tystgående dyskanalen ROL är konstruerad för rum där stora luftvolymer behöver fördelas jämnt och dragfritt. ROL-S justerings-

Tentamen IndustriellEkonomiGK 2011-01-13 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2011-01-13 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2011-01-13 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

KVALITET OCH INNOVATION SEDAN 1947

KVALITET OCH INNOVATION SEDAN 1947 Vi vet att professionella användare ställer höga krav på sin utrustning och våra verktyg är konstruerade för att tillmötesgå våra kunders behov, både med avseende på

KVALITET OCH INNOVATION SEDAN 1947 Vi vet att professionella användare ställer höga krav på sin utrustning och våra verktyg är konstruerade för att tillmötesgå våra kunders behov, både med avseende på

Timkostnader för medarbetare

Timkostnader för medarbetare Räkna ut timkostnaden för en tänkt genomsnittlig medarbetare. Lönekostnader / år Årslön Arbetsgivaravgifter 40 % Summa lönekostnader Arbetstid i produktionen/ år Årsarbetstid

Timkostnader för medarbetare Räkna ut timkostnaden för en tänkt genomsnittlig medarbetare. Lönekostnader / år Årslön Arbetsgivaravgifter 40 % Summa lönekostnader Arbetstid i produktionen/ år Årsarbetstid

Ekologisk produktion

Ekologisk produktion Varför matchar inte utbudet efterfrågan? en kortversion Foto: Johan Ascard Producentpriset för ekologiskt producerade jordbruksprodukter är betydligt högre än för konventionellt producerade

Ekologisk produktion Varför matchar inte utbudet efterfrågan? en kortversion Foto: Johan Ascard Producentpriset för ekologiskt producerade jordbruksprodukter är betydligt högre än för konventionellt producerade

Budgetering och lönsamhet

Budgetering och lönsamhet Presentationens innehåll Begrepp Centrala begrepp Beräkna varu-/materialkostnad Budget för privatperson Budgetcirkeln Budget för företag Resultatbudget Uppföljning av budget Värdeminskning

Budgetering och lönsamhet Presentationens innehåll Begrepp Centrala begrepp Beräkna varu-/materialkostnad Budget för privatperson Budgetcirkeln Budget för företag Resultatbudget Uppföljning av budget Värdeminskning

Namn: (ifylles av student) Personnummer: (ifylles av student)

Personnummer: (ifylles av student)") Projektteknik 7,5 ho gskolepoä ng Provmoment Ladokkod: Namn: (ifylles av student) Personnummer: (ifylles av student) TT141B Tentamensdatum: 2015-06-04 Tid: 09.00 12.00 Hjälpmedel: Skrivmaterial och eventuella

Projektteknik 7,5 ho gskolepoä ng Provmoment Ladokkod: Namn: (ifylles av student) Personnummer: (ifylles av student) TT141B Tentamensdatum: 2015-06-04 Tid: 09.00 12.00 Hjälpmedel: Skrivmaterial och eventuella

Välkommen till Familjen PARS!

Babak Karimi inköp/it, Bo Karimi BTT, Johan Axelsson vice VD, Stefan Wängermark marknad, Ali Karimi styrelseordförande, Åsa Brovall ACAB, Ulf Liljewern ABL, Sofia Karimi controller, Seppo Laukkanen PREFORM,

Babak Karimi inköp/it, Bo Karimi BTT, Johan Axelsson vice VD, Stefan Wängermark marknad, Ali Karimi styrelseordförande, Åsa Brovall ACAB, Ulf Liljewern ABL, Sofia Karimi controller, Seppo Laukkanen PREFORM,

Skärvad Olsson Kap 18

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

2. Lilla Björn AB tillverkar leksaksdjur. för en av deras produkter gäller följande data:

TENTER I KOSTNADSANALYS Del A 1. Förklara följande begrepp (5p): Degressivt rörlig kostnad Driftbetingad fast kostnad SärkostnadIndirekt kostnad Matchning Kostnadsbärare Alternativkostnad Normalkalkyl

TENTER I KOSTNADSANALYS Del A 1. Förklara följande begrepp (5p): Degressivt rörlig kostnad Driftbetingad fast kostnad SärkostnadIndirekt kostnad Matchning Kostnadsbärare Alternativkostnad Normalkalkyl

Gränsen offentligt-privat: hur långt in i hemmen kan offentliga styrmedel nå?

Gränsen offentligt-privat: hur långt in i hemmen kan offentliga styrmedel nå? Jenny Palm Tema Teknik och social förändring Linköpings universitet jenny.palm@liu.se Finansieras av Energimyndigheten SYFTE

Gränsen offentligt-privat: hur långt in i hemmen kan offentliga styrmedel nå? Jenny Palm Tema Teknik och social förändring Linköpings universitet jenny.palm@liu.se Finansieras av Energimyndigheten SYFTE

Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5

Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Uppgift 1.1 i resultatplanering

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Skrivning II, Redovisning och Kalkylering, 15 hp

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

Kalkyler som beslutsunderlag

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

Västra Kommundelarna - Handlingsplan

BILAGA Västra Kommundelarna - Handlingsplan KOMMUNALEKONOMISK BEDÖMNING 2008-02-22 INNEHÅLLSFÖRTECKNING 0 SAMMANFATTNING 1 INLEDNING 2 ANALYSMETODIK 3 FÖRUTSÄTTNINGAR BEFOLKNINGSUTVECKLING INVESTERINGAR

BILAGA Västra Kommundelarna - Handlingsplan KOMMUNALEKONOMISK BEDÖMNING 2008-02-22 INNEHÅLLSFÖRTECKNING 0 SAMMANFATTNING 1 INLEDNING 2 ANALYSMETODIK 3 FÖRUTSÄTTNINGAR BEFOLKNINGSUTVECKLING INVESTERINGAR

Ekonomisk styrning, 15 hp. Omskrivning, Delkurs Kalkylering. Lördag 27 april 2013, kl. 9 13

Ekonomisk styrning, 15 hp Omskrivning, Delkurs Kalkylering Lördag 27 april 2013, kl. 9 13 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Genomför eventuella

Ekonomisk styrning, 15 hp Omskrivning, Delkurs Kalkylering Lördag 27 april 2013, kl. 9 13 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Genomför eventuella

1.5 Vad är sannolikheten för att ett slumpvis draget spelkort ska vara femma eller lägre eller knekt, dam, kung eller äss?

1 ÖVNINGAR I INDUKTIV LOGIK 1.1 En tärning kastas. Ange sannolikheten för att antalet ögon är a) 3 b) inte 3 c) 3 eller 5 d) jämnt e) mindre än 4 f) jämnt och mindre än 4 g) jämnt eller mindre än 4 h)

1 ÖVNINGAR I INDUKTIV LOGIK 1.1 En tärning kastas. Ange sannolikheten för att antalet ögon är a) 3 b) inte 3 c) 3 eller 5 d) jämnt e) mindre än 4 f) jämnt och mindre än 4 g) jämnt eller mindre än 4 h)

UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor

Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor") UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor Skulder 8 000 000 kronor Från resultaträkningen Rörelsens intäkter 40 000

UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor Skulder 8 000 000 kronor Från resultaträkningen Rörelsens intäkter 40 000

Forskarfrukost hos Retail House Mötesplatsen mellan forskare och praktiker.

Forskarfrukost hos Retail House Mötesplatsen mellan forskare och praktiker. I samarbete med MARKNADSFÖRING OCH EKONOMISKT RESULTAT Kunskap i butiksekonomi är nyckeln för att förstå hur varumärket och dess

Forskarfrukost hos Retail House Mötesplatsen mellan forskare och praktiker. I samarbete med MARKNADSFÖRING OCH EKONOMISKT RESULTAT Kunskap i butiksekonomi är nyckeln för att förstå hur varumärket och dess

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117

Version 130117") KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

Förbundsministeriet för arbete och sociala frågor

Förbundsministeriet för arbete och sociala frågor Riktlinje för det federala specialprogrammet för "Främjande av utbildningsinteresserade europeiska ungdomars och arbetslösa unga yrkesutbildade personers

Förbundsministeriet för arbete och sociala frågor Riktlinje för det federala specialprogrammet för "Främjande av utbildningsinteresserade europeiska ungdomars och arbetslösa unga yrkesutbildade personers

EKONOMISTYRNING (ADM/OPUS) 7,5 Högskolepoäng

7,5 Högskolepoäng") EKONOMISTYRNING (ADM/OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: ADM/OPUS Tentamensdatum: 2018-05-31 Tid: 09:00 13:00 Hjälpmedel: Enkel miniräknare. Totalt antal frågor

EKONOMISTYRNING (ADM/OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: ADM/OPUS Tentamensdatum: 2018-05-31 Tid: 09:00 13:00 Hjälpmedel: Enkel miniräknare. Totalt antal frågor

Internredovisning MATTHIAS HOLMSTEDT. Föreläsningens grundtanke och koppling till litteraturen

Internredovisning MATTHIAS HOLMSTEDT Föreläsningens grundtanke och koppling till litteraturen Huvudsakliga utgångspunkten är kapitel 11 i Andersson, G (2013) 1 What Innehållet i kapitel 11, samt delvis

Internredovisning MATTHIAS HOLMSTEDT Föreläsningens grundtanke och koppling till litteraturen Huvudsakliga utgångspunkten är kapitel 11 i Andersson, G (2013) 1 What Innehållet i kapitel 11, samt delvis

Vad är en investering?

TPYT16 Industriell Ekonomi Lektion 6 Investeringskalkylering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Investeringskalkylering Vad är en

TPYT16 Industriell Ekonomi Lektion 6 Investeringskalkylering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Investeringskalkylering Vad är en

Föreläsning 6. Lagerstyrning

Föreläsning 6 Lagerstyrning Kursstruktur Innehåll Föreläsning Lektion Laboration Introduktion, produktionsekonomiska Fö 1 grunder, produktegenskaper, ABC klassificering Produktionssystem Fö 2 Prognostisering

Föreläsning 6 Lagerstyrning Kursstruktur Innehåll Föreläsning Lektion Laboration Introduktion, produktionsekonomiska Fö 1 grunder, produktegenskaper, ABC klassificering Produktionssystem Fö 2 Prognostisering

Årsredovisning för. Sealwacs AB 556890-8486. Räkenskapsåret 2013-01-01-2013-12-31

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Handläggningsordning för enskilda överenskommelser vid Umeå universitet

Handläggningsordning för enskilda överenskommelser vid Umeå universitet Fastställd av rektor 2016-04-12 Dnr: FS 1.1-531-16 Denna handläggningsordning ersätter tidigare fastställt beslut av rektor, dnr

Handläggningsordning för enskilda överenskommelser vid Umeå universitet Fastställd av rektor 2016-04-12 Dnr: FS 1.1-531-16 Denna handläggningsordning ersätter tidigare fastställt beslut av rektor, dnr

Lektionsplan med övningsuppgifter LÄRARHANDLEDNING

Lektionsplan med övningsuppgifter LÄRARHANDLEDNING Inledning Utbud och efterfrågan är centrala begrepp inom nationalekonomi och grundläggande byggstenar för att förstå hur en marknadsekonomi fungerar.

Lektionsplan med övningsuppgifter LÄRARHANDLEDNING Inledning Utbud och efterfrågan är centrala begrepp inom nationalekonomi och grundläggande byggstenar för att förstå hur en marknadsekonomi fungerar.

SOCIALFÖRVALTNINGEN INFORMERAR. Hemtjänst. Biståndshandläggning och insatser från hemtjänsten

SOCIALFÖRVALTNINGEN INFORMERAR Hemtjänst Biståndshandläggning och insatser från hemtjänsten Hemtjänst Insatser från hemtjänsten skall ges för att underlätta och möjliggöra den dagliga livsföringen och

SOCIALFÖRVALTNINGEN INFORMERAR Hemtjänst Biståndshandläggning och insatser från hemtjänsten Hemtjänst Insatser från hemtjänsten skall ges för att underlätta och möjliggöra den dagliga livsföringen och

Uppgift 1.1 i resultatplanering

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Produktkalkylering. Dagens tema Periodkalkyler. Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Företags- och Personalekonomi 02 722G88

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

Företags- och Personalekonomi 02 722G88 Kommer ni ihåg vem Antonio Lucas var? 2011-12-20 2 Bokföringsmässiga och kalkylmässiga kostnader Fasta och rörliga kostnader Direkta och indirekta kostnader Särkostnader

Del 11 Indexbevis. Strukturakademin. Strukturakademin. Strukturinvest Fondkommission

Del 11 Indexbevis 1 Innehåll 1. Grundpositionerna 1.1 Köpt köpoption 1.2 Såld köpoption 1.3 Köpt säljoption 1.4 Såld säljoption 2. Konstruktion av indexbevis 3. Avkastningsanalys 4. Knock-in optioner 5.

Del 11 Indexbevis 1 Innehåll 1. Grundpositionerna 1.1 Köpt köpoption 1.2 Såld köpoption 1.3 Köpt säljoption 1.4 Såld säljoption 2. Konstruktion av indexbevis 3. Avkastningsanalys 4. Knock-in optioner 5.

Yttrande i Regeringsrättens mål nr XXXX-XX

Sida 1(5) 2004-12-01 Regeringsrätten Box 2293 103 17 STOCKHOLM Yttrande i Regeringsrättens mål nr XXXX-XX YTTRANDE En inkomst som ett företag får som ersättning för ett åtagande som innebär att det inte

Sida 1(5) 2004-12-01 Regeringsrätten Box 2293 103 17 STOCKHOLM Yttrande i Regeringsrättens mål nr XXXX-XX YTTRANDE En inkomst som ett företag får som ersättning för ett åtagande som innebär att det inte

d) Vilket resultat erhålls vid samma produktion som i c) om försäljningspriset är 349 kr/st. Resultat = (349 75) * = kr

Vilket resultat erhålls vid samma produktion som i c) om försäljningspriset är 349 kr/st. Resultat = (349 75) * = kr") 1 Normalkalkyl a) Beräkna rörlig kostnad per styck. RK/st = (10 500 000 9 750 000)/10 000 = 75 kr per styck b) Beräkna fast kostnad FK = 9 750 000 70 000 * 75 = 4 500 000 kr c) Beräkna kostnad per styck

1 Normalkalkyl a) Beräkna rörlig kostnad per styck. RK/st = (10 500 000 9 750 000)/10 000 = 75 kr per styck b) Beräkna fast kostnad FK = 9 750 000 70 000 * 75 = 4 500 000 kr c) Beräkna kostnad per styck

INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering

1 INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering Tomas Mäkinen 2 INNEHÅLL, REDOVISNING 9 HP Grundläggande förståelse för de tekniker som används vid produktionen av redovisningsinformation Grundläggande

1 INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering Tomas Mäkinen 2 INNEHÅLL, REDOVISNING 9 HP Grundläggande förståelse för de tekniker som används vid produktionen av redovisningsinformation Grundläggande

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/5 2014 30/4 2015 HSB BRF HÖGAHOLM I MALMÖ

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/5 2014 30/4 2015 HSB BRF HÖGAHOLM I MALMÖ Kallelse och dagordning Medlemmarna i HSB bostadsrättsförening Högaholm kallas härmed till ordinarie föreningsstämma

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/5 2014 30/4 2015 HSB BRF HÖGAHOLM I MALMÖ Kallelse och dagordning Medlemmarna i HSB bostadsrättsförening Högaholm kallas härmed till ordinarie föreningsstämma