Exempelsvar Utvald del för offentliggörande

|

|

|

- Roger Ivarsson

- för 8 år sedan

- Visningar:

Transkript

1 Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen Tentamensdatum 3 juni 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex FARs Samlingsvolym redovisning, SRF Redovisning 2014, Reko Svensk standard för redovisningstjänster utgåva 2014 och övrig lämplig, valfri, litteratur Egna anteckningar, broschyrer i digitalt format eller i pappersformat etc. Externa kontakter är inte tillåtna, det vill säga uppkoppling mot internet, användning av mobiltelefoner eller samtal med kollega. OBS! Lyssna på musik via mobiltelefon är inte tillåtet, endast via Ipod eller dator. Svar avlämnas på fil (datorbaserat), denna sparas ner på USB och lämnas in. Svaren skall lämnas i en enda fil skriven i Word eller Excel (inte pdf). Svaren ska lämnas numrerade i den ordning som testet anger. Filen skall döpas till Förnamn_Efternamn_personnummer. ENDAST FÖDELSENUMMER (ÅÅMMDD) ska finnas på SAMTLIGA SVARSSIDOR; använd dig av sidhuvudet Svar kan även lämnas på papper, men du väljer antingen eller, det vill säga, antingen lämnas samtliga svar på fil(datorbaserat) eller annars lämnas samtliga svar på papper. Ange födelsenummer på varje papper (ÅÅMMDD) Om du väljer att inte besvara en fråga anger du det med en upplysning om att frågan inte besvarats. Poäng: Maximalt 100 poäng för godkänt resultat krävs 75 poäng Läs frågorna noggrant och hänvisa, där det efterfrågas i frågeställningen, till lagrum eller rekommendation, exempelvis ÅRL, norm eller Reko. Tänk på att vara tydlig i ditt svar, förklara hur du har tänkt. Formulera svar som korta, precisa uttryck eller i punktform. När svaren innefattar belopp är det tillåtet att avrunda till närmaste heltal. Examen ska lämnas in i sin helhet när du är klar. Du får inte ta med dig frågorna/bilagorna härifrån. Lycka till! Sida 1 av 12

, denna sparas ner på USB och lämnas in.")

2 Uppgift 1 Allmänna konsultfrågor 35 poäng Exempelsvar som gett full poäng. Fråga 1 Allmänna konsultfrågor (10 p) I Rekos ramverk del II punkt 8 anges bland annat att redovisningskonsultens egen dokumentation ska innehålla väsentlig information om uppdragets antagande. a) Hänvisa till lämplig Reko där du hittar information om hur uppdragets antagande ska gå till. (2p) Reko 310 Antagande och omprövning av uppdrag b) Ge fyra exempel på obligatoriska dokument, i antagandeprocessen, som alltid ska ingå i redovisningskonsultens egen dokumentation. (4p) Registreringsbevis Identitetskontroll av uppdragsgivaren och eventuell huvudman Uppdragsavtal med allmänna villkor och eventuella bilagor Uppdragsplanering c) Motivera varför antagandeprocessen och dess dokumentation är viktig för dig i praktiken i ditt fortsatta kundarbete. (4p) Det ska i efterhand gå att förstå förutsättningarna för uppdraget och de beslut som är tagna. Antagandeprocessen är viktig för att jag som konsult ska kunna genomföra mitt uppdrag utifrån kundens förväntningar och med rätt kvalitet. Vem ska göra vad och när? Vilken rapportering förväntar sig och har kunden nytta av? En tydlig dokumentation över vad konsulten har tagit på sig att utföra. Sida 2 av 12

Reko 310 Antagande och omprövning av uppdrag b) Ge fyra exempel på obligatoriska dokument, i antagandeprocessen, som alltid ska ingå i redovisningskonsultens egen dokumentation.")

3 Fråga 2 Allmänna konsultfrågor (3 p) I din redovisningsbyrå har ni ett löneserviceuppdrag för Reklambyrån Kommanditbolag. Du är kundansvarig och uppdraget avser löneberedning för ett tjugotal tjänstemän, framtagande och utskick av lönespecifikationer, framtagande av bokföringsunderlag och underlag till skattedeklarationen. Uppdraget flyter på bra och kunden är nöjd. I samband med årsskiftet efterfrågar kunden en bokslutsrapport. - Kan du lämna bokslutsrapport? Redogör kort för ditt svar till Reklambyrån om vilka förutsättningar som gäller för att bokslutsrapport ska lämnas och hänvisa i ditt svar till Reko. Nej, i detta fall hade jag inte ett uppdrag som omfattade biträde med att sammanställa ett årsbokslut alternativt årsredovisning. Bokslutsrapporten kan endast lämnas av mig som auktoriserad redovisningskonsult när jag har ett uppdrag som omfattar detta. Reko 670 Bokslutrapport. Fråga 4 Allmänna konsultfrågor (6 p) Du blir kontaktad av en kvinna som har hunduppfödning, hon driver enskild näringsverksamhet sedan många år. Du känner till henne sedan tidigare och uppfattar henne som seriös och trevlig. Hon har blivit rekommenderad att kontakta dig och frågar dig nu om du kan hjälpa henne att bokföra samt deklarera årsvis. Hon är mån om att det ska bli billigt och vill därför att du bokar upp en dag februari nästa år för detta arbete. Hon berättar att det är god ordning och att hon har ett separat bankkonto för firman. På kontot sätts pengar in vid valpförsäljningar och uttag görs för firmans kostnader. Inbetalningar till bankkontot görs direkt av valpköpare eller av henne själv vid kontanta betalningar. a) Ge exempel på frågeställningar som du behöver fånga upp i ditt första möte med kunden? (2 p) Hur hanteras bokföringen idag? Information om verksamhetens omfattning? Hur sköts kontanthanteringen? b) Finns det särskilda regler för löpande bokföring i detta fall? (2 p) JA. BFL 5 kap 2. Kontanta in och utbetalningar ska bokföras senast påföljande arbetsdag. Andra affärshändelser ska bokföras så snart det kan ske. Om hon har en omsättning på mindre än en miljon kronor per räkenskapsår och det normalt förekommer högst 50 verifikationer med högst 250 affärshändelser kan bokföringen senareläggas till 60 dagar efter utgången av det räkenskapsår då affärshändelsen inträffade. BFNAR 2013:2 Bokföring 3.8. c) Redogör för de svar du lämnar till kunden med hänvisning till god redovisningssed och till Reko. (2 p) Sida 3 av 12

4 Jag kan hjälpa dig att bokföra och deklarera årsvis under förutsättning att din verksamhet inte är större än att det är förenligt med god redovisningssed att senarelägga bokföringen till 60 dagar efter utgången av räkenskapsåret. För dina kontanta in och utbetalningar gäller dock att de behöver bokföras senast påföljande arbetsdag. Vi kan tillsammans se till att lägga upp rutiner kring detta så du kan göra det själv. Du ska också komma ihåg att om du väljer att senarelägga bokföringen så ska verifikationerna i avvaktan på bokföring hållas ordnade (BFNAR 2013:2 Bokföring 3.5). Reko 150 Skyldighet att ta hänsyn till lagar och regler. Sida 4 av 12

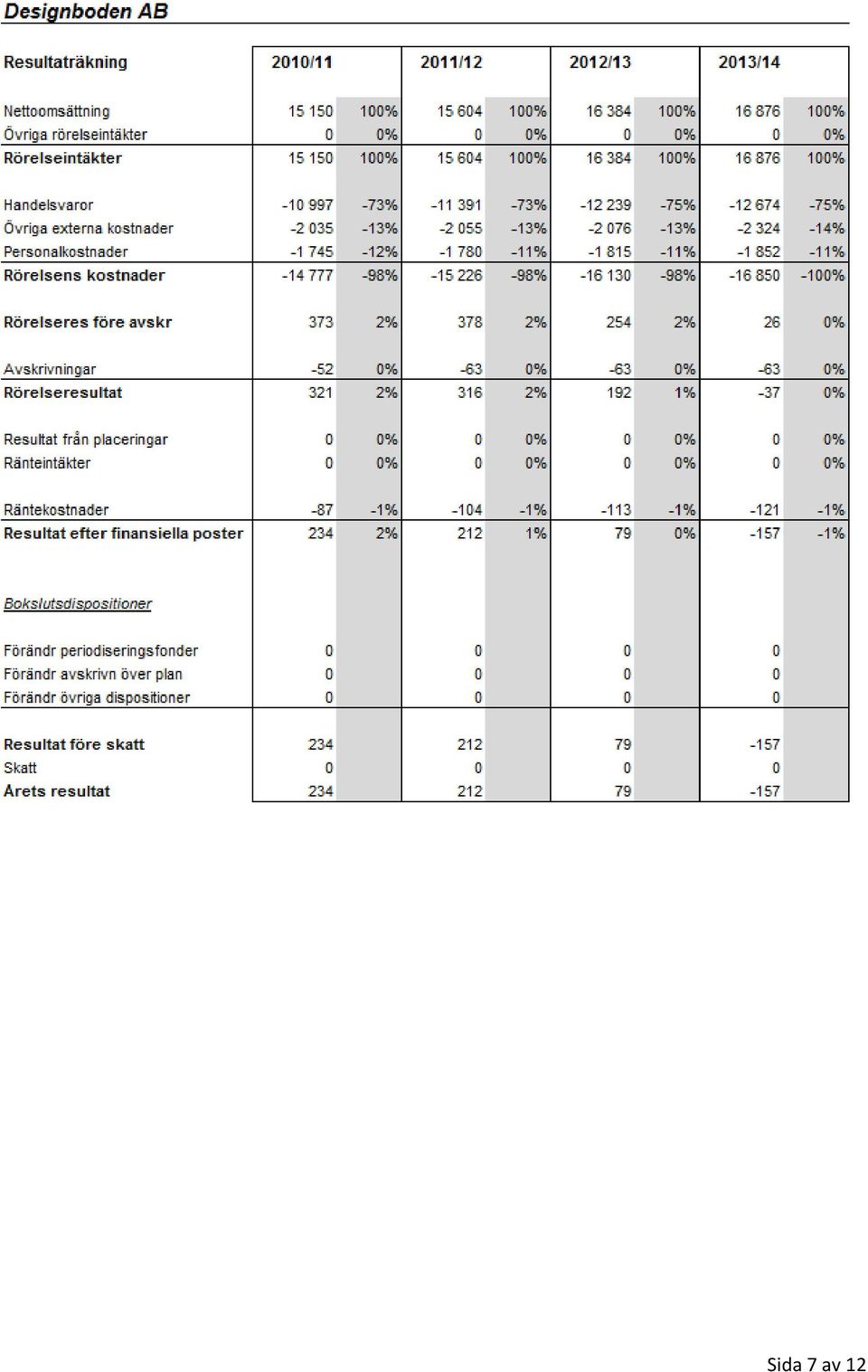

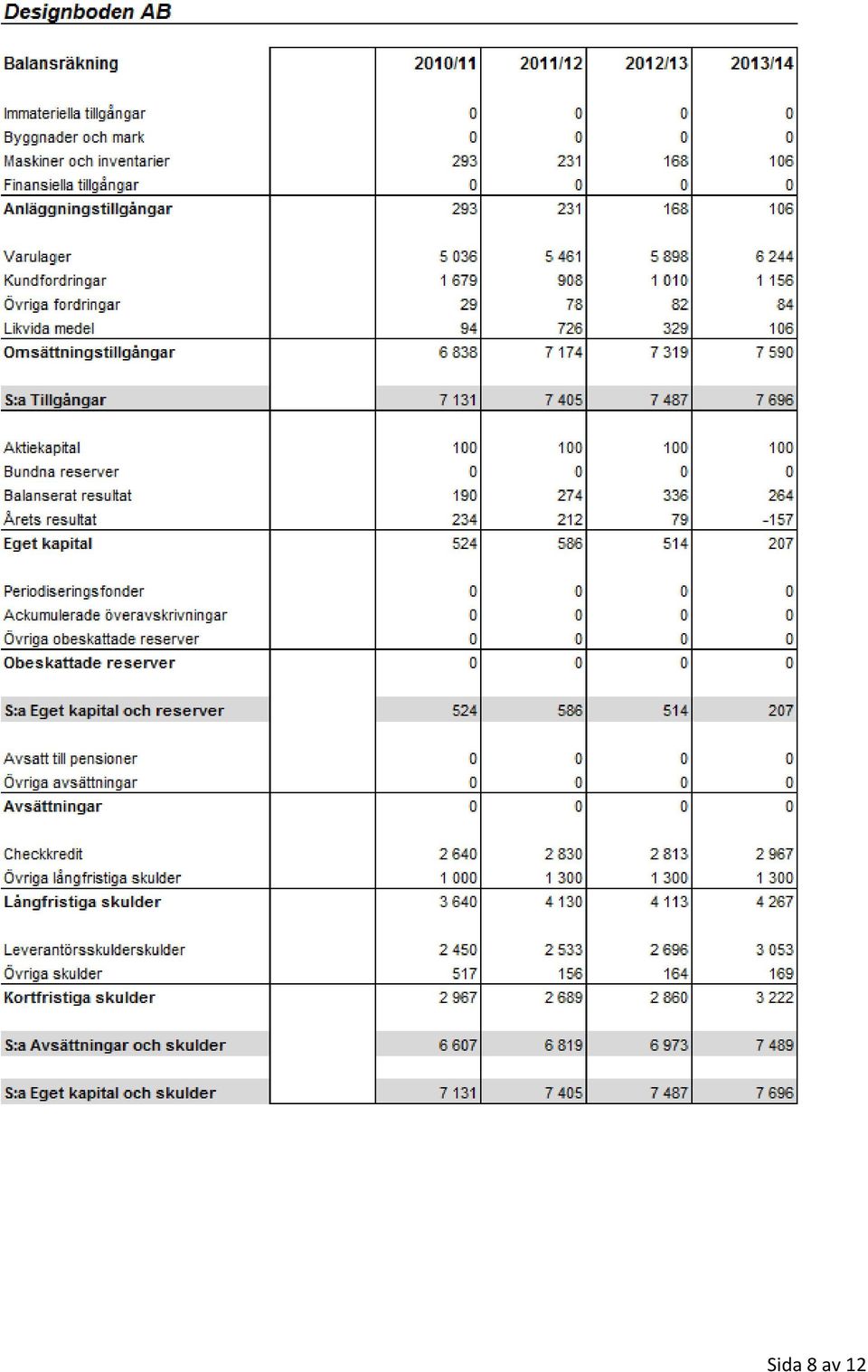

5 Uppgift 2 Case: Designboden AB 35 poäng Detta case är tänkt som en normal uppdragssituation. Tänk på att lösa frågorna på ett bra och strukturerat sätt så att det tydligt framgår hur du som auktoriserad redovisningskonsult har agerat. Tips är att först gå igenom materialet, sedan löser du en fråga i taget. Svaret ska vara kort och tydligt. Tänk Reko och god redovisningssed. Bakgrundinformation Designboden är en klädbutik som har funnits i familjen Grönwalls ägo i drygt 10 år. Starten kom när Lennart var på en resa i Spanien och upptäckte att man där kunde köpa billiga kläder. Man hyrde därför en lokal, i Sverige, och öppnade en butik med herrkläder som importerades från Spanien. Lennart äger samtliga aktier i Designboden AB, där han också är styrelseledamot, hans fru Eva är styrelsesuppleant. Verksamheten med kläder utvecklades positivt och i samband med att man fick agenturen för två stora spanska märken för fem år sedan började man också sälja damkläder. Bolaget var tidigare en VVS firma som Lennart hade drivit och som hade gått med stora underskott, så det fanns förlustavdrag som kunde utnyttjas. Utvecklingen har i stort varit positiv över åren med stigande omsättning, och i samband med att man fick agenturen började också dottern Inger i butiken, och dessutom började man sälja vidare vissa kläder till butiker i andra städer för att utnyttja agenturen bättre. Kombinationen av butik och agentur har varit positiv och man beslöt därför att vara med på en klädmässa under hösten 2013 för att hitta nya återförsäljare. Mässan var kostsam (faktura för mässplatsmonter har kommit 98 tkr, exklusiv moms) och gav inte det resultat man hade förväntat sig på grund av att man ansett att platsen för monter inte var tillräckligt bra. Man har därför inte bokfört eller betalat denna faktura och diskuterar med mässarrangören om en eventuell rabatt. Konkurrensen har blivit hårdare så det är inte längre lika lätt att få ut samma marginaler som förr. Detta är negativt för företagets finanser och man behöver därför hjälp av dig med en plan för fortsättningen. Du har haft kunden i två år och har som vanligt planerat en genomgång med kunden för att gå igenom förslaget till bokslut, , innan det fastställs. Vid detta möte framkommer följande information: En återförsäljare har fått problem med sin ekonomi, där Designboden AB har en kundfordran på 80 tkr (inklusive moms). Designboden AB har skickat en påminnelse, men kunden har nu meddelat att de inte kan betala. Någon förlikning med mässarrangören har ännu inte skett och mässfakturan är ännu ej bokförd. Lennart vill absolut inte betala hela fakturan eftersom han hävdar att skulle blivit utlovad en rabatt om inte mässan medförde en viss omsättning. Sida 5 av 12

6 Lennart fyller 50 år 2014 och har strax innan balansdagen tagit ut 50 tkr från företagets checkkonto för att göra en resa. I nuläget ingår detta i posten kortfristiga fordringar. Inget underlag finns mer än att uttaget syns på kontot och Lennarts tanke är att senare skulle kunna göras om till utdelning. Damkläder är modekänsliga och minskar snabbt i värde. Lagrets bedömda nettoförsäljningsvärde är därför 4 % lägre än inventerat anskaffningsvärde. Lennart har hört talas om någon schablonregel när det gäller inkurans och undrar hur den fungerar. Framtidsplaner Lennart har hittat en mera central lokal som blivit ledig, och detta är där man hade velat vara från början. Den nya lokalen är större och skulle ge en bättre exponering av damkläderna, men det kräver samtidigt en renovering på 350 tkr och ger en högre hyra per år på 80 tkr. Dessutom skulle man behöva en extra anställd, vilket även skulle kunna ge Lennart ökade möjligheter att arbeta mera med återförsäljare. Nedan finner du avstämda resultat och balansräkningar för Designboden för de senaste åren inklusive förslaget till bokslutet K2 (BFNAR 2008:1) har valts som normering för bokslutet och årsredovisningens upprättande. Fråga 1 Bokslutsgenomgång (27 p) Kommentera informationen som framkommit vid mötet samt den totala påverkan på bokslutet och årsredovisningen och redogör för hur och varför du kan behöva justera bokslutet på grund av dessa faktorer, samt konsekvenserna av eventuella justeringar. Här vill vi ha resonemang, eventuell påverkan på bolagets resultat och ställning (visa med egna beräkningar hur det du totalt noterat medför eventuell påverkan på resultatet), samt övrigt som påverkar presentationen i årsredovisningen. Kommentera också hur du agerar mot kunden. Hänvisa även till vilka redovisningsregler, eller vilken punkt i allmänna råd, som styr respektive justering. Fråga 2 Rådgivning framtidsplaner(8 p) Ange fyra viktiga punkter inför rådgivningen till hur Designboden AB ska gå vidare inför nästa år? Presentera din analys och ditt resonemang. Sida 6 av 12

7 Sida 7 av 12

8 Sida 8 av 12

9 Fråga 1 Bokslutsgenomgång: Kundfordran ska reserveras, beloppsmässig utan moms. Detta är en befarad kundförlust och ska inte tas upp till ett högre belopp än vad som beräknas inflyta. BFNAR 2008: Kostnaden för den misslyckade mässan ska bokföras även om skulden är tvistig. BFNAR 2008: En otillåten värdeöverföring har skett genom det uttag som Lennart benämner utdelning. Pengar har tagits ut som inte skulle tas ut och jag rekommenderar därför Lennart att genast betala tillbaka dessa. ABL 17 kap. SKV kommer att bedöma uttaget som ett s.k. förbjudet lån till närstående. Lagret ska tas upp till det lägsta av nettoförsäljningsvärdet eller anskaffningsvärdet. (ÅRL 4 kap 9 ) Med andra ord måste lagret skrivas ner med 4 % som är Lennarts bedömda nettoförsäljningsvärde. Schablonregeln som Lennart har hört talas om säger att varulagret får tas upp till 97 % av anskaffningsvärdet under förutsättning att nettoförsäljningsvärdet inte är lägre (BFNAR 2008:1 12.5). Detta ger sammantaget dessa effekter på bolagets resultat och eget kapital (i tkr). Årets resultat före justeringar 157 Reservering kundfordran 64 Mässa 98 Nedskrivning varulager 250 Årets resultat efter justeringar 569 Bundet EK 100 Balanserat resultat 264 Årets resultat (efter justeringar) 569 EK efter justeringar 205 Eftersom det finns skäl att anta att bolagets egna kapital understiger hälften av det registrerade aktiekapitalet så ska styrelsen genast upprätta en kontrollbalansräkning enligt ABL 25 kap 13. Jag som konsult påtalar detta genom att göra en rapportering av väsentliga händelser enligt Reko 640. I årsredovisningens förvaltningsberättelse under rubriken Väsentliga händelser under och efter räkenskapsåret ska det anges om bolaget har upprättat eller är skyldig att upprätta en kontrollbalansräkning (BFNAR 2008:1 5:2). Fråga 2 Rådgivning Framtidsplaner Frågan ger 8p som max, varje kommentar ger 2 poäng. Riskabelt att expandera till en ny lokal och nyanställa i detta läge med ansträngd ekonomi och negativ trend för lönsamheten, där bruttomarginalen har sjunkit från 27% till 25% de senaste 2 åren. Det vore lämpligt att kunna särredovisa herrkläder, damkläder samt försäljningen till andra butiker för att kunna analysera var bakgrunden till marginalsänkningen har uppstått. Om man kunnat hålla marginalen på 27% även för 2013 skulle vinsten ha Sida 9 av 12

Med andra ord måste lagret skrivas ner med 4 % som är Lennarts bedömda nettoförsäljningsvärde.")

10 varit 337 tkr större och frågan om kontrollbalansplikt inte förelegat. Detta är därför ett viktigt område att analyser, och att förhindra ytterligare försämringar för En budget måste upprättas för att se hur mycket intäktsökning det skulle krävas för att täcka merkostnader för expansion, samt hur likviditeten kommer att utvecklas både i nuläget och vid expansion. I dessa diskussioner ryms även frågor om personalstyrkan, prissättning och sortimentsval för framtiden. Expansion och förändringar av sortiment mm kommer att kräva finansiering. Det är därför lämpligt att förekomma genom att kontakta banken och diskutera igenom tänkbara planer mot bakgrund av den budget man upprättat, för att klargöra vilka alternativ som är möjliga att finansiera och därmed intressanta att diskutera vidare. En plan för nästa kontrollstämma måste överenskommas för att avvärja risken för det personliga ansvaret och tvångslikvidation. Den budget som upprättats måste därför även ingå i det formaliabeslut som krävs för att följa ABL. Sida 10 av 12

11 Uppgift 3 Moms 15 poäng Fråga 2 Moms personbil (7 p) a) Normalt får momsen inte dras av när man köper ett fordon som i momssammanhang räknas som personbil (avdragsförbud). Men det finns undantag från denna huvudregel. Ge två exempel när ingående moms får dras av vid inköp av personbil? (4 p) (2 exempel räcker för full poäng) Inköp av personbil som är avsedd för: återförsäljning i bilhandel, uthyrning i uthyrningsverksamhet persontransporter i taxirörelse transporter av avlidna i begravningsverksamhet körkortsutbildning b) Vad gäller i momshänseende för tillval (till exempel lack, taklucka) respektive extrautrustning (till exempel takbox, vinterdäck) som förvärvas i samband med köp av ny personbil till en momspliktig verksamhet som inte omfattas av undantagsregeln i fråga a). (3 p) b) Olika tillval som görs i samband med ett bilköp anses utgöra en del av anskaffningskostnaden för bilen och omfattas därför av avdragsförbudet för personbilar. Bedriver företaget momspliktig verksamhet får momsen lyftas på extrautrustning. Sida 11 av 12

Vad gäller i momshänseende för tillval (till exempel lack, taklucka) respektive extrautrustning (till exempel takbox, vinterdäck) som förvärvas i samband")

12 Uppgift 4 Skatt 15 poäng Fråga 1 Fåmansaktiebolag (8 p) När en delägare i ett fåmansföretag räknar ut sitt gränsbelopp för kapitalbeskattad utdelning finns möjlighet att lägga ett lönebaserat utrymme till omkostnadsbeloppet för aktierna. a) Vad är det grundläggande kravet för att en aktiv delägare i ett fåmansföretag ska få beräkna årets gränsbelopp? Hänvisa till lagrum där detta regleras. (2 p) a) Årets gränsbelopp får bara beräknas av den som äger andelen vid beskattningsårets ingång. 57 kap st inkomstskattelagen. b) Om ovanstående villkor är uppfyllt, vad krävs för att delägaren ska få lägga ett lönebaserat utrymme till sitt omkostnadsbelopp för aktierna vid beräkning av gränsbeloppet? (2 p) b) Andelsägaren äger andelar i företaget som motsvarar minst fyra procent av kapitalet i företaget samt att andelsägaren själv eller någon närstående under året före beskattningsåret från företaget och dess dotterföretag fått sådan kontant ersättning som sammanlagt inte understiger det lägsta av sex inkomstbasbelopp med tillägg för fem procent av den sammanlagda kontanta ersättningen i företaget och i dess dotterföretag, och 10 inkomstbasbelopp. c) Vilka ersättningar ingår vid beräkning av det lönebaserade utrymmet och hur beräknas det lönebaserade utrymmet under 2014? (4 p) c) Löneunderlaget beräknas på sådan kontant ersättning som betalats ut till delägaren eller närstående kalenderåret före det år som utdelningen utbetalas, tex för utdelning som betalas ut 2014, beskattas 2015, beräknas löneunderlag på utbetalda löner år Även löner från dotterföretag får räknas in. Från och med inkomståret 2014 är det 50 % av de kontanta lönerna som utgör det lönebaserade utrymmet som du får lägga till vid beräkningen av gränsbeloppet. Det lönebaserade utrymmet för dig som delägare får däremot inte bli större än 50 gånger den egna kontanta lönen eller den kontanta lön som en närstående erhållit under 2013 från företaget eller något dotterföretag till företaget. Sida 12 av 12

Om ovanstående villkor är uppfyllt, vad krävs för att delägaren ska få lägga ett lönebaserat utrymme till sitt omkostnadsbelopp för aktierna vid beräkning av gränsbeloppet?")

Exempelsvar Utvald del för offentliggörande. SRFs och FARs Redovisningskonsultexamen Tentamensdatum 2 december 2014

Exempelsvar Utvald del för offentliggörande SRFs och FARs Redovisningskonsultexamen Tentamensdatum 2 december 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Exempelsvar Utvald del för offentliggörande SRFs och FARs Redovisningskonsultexamen Tentamensdatum 2 december 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Rättningsmall utvald del för offentliggörande

Rättningsmall utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 24 februari 2014 Tentamensdatum 26 november 2013 Hjälpmedel: Svarssätt: Poäng: Reko-boken 2013, FARs Samlingsvolym

Rättningsmall utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 24 februari 2014 Tentamensdatum 26 november 2013 Hjälpmedel: Svarssätt: Poäng: Reko-boken 2013, FARs Samlingsvolym

FARs och SRFs Redovisningskonsultexamen 17 november 2015

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 17 november 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet. Miniräknare. Böcker

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 17 november 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet. Miniräknare. Böcker

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

Årsbokslut. Idrottsföreningen Friskis&Svettis 889601-2625

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

Exempelsvar Utvald del för offentliggörande FARs och Srf konsulternas Redovisningskonsultexamen 15 november 2016 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

ÅRSBOKSLUT. för. Hopphästklubben 817606-9006. räkenskapsåret. Genarp den / 2013. Hopphästklubben. Ronny Persson AB

ÅRSBOKSLUT för räkenskapsåret 2012 Genarp den / 2013 2(7) R E S U L T A T R Ä K N I N G 2012 2011 Nettoomsättning 186 543 192 547 Övriga intäkter 57 500 47 500 244 043 2447 Rörelsens kostnader Råvaror

ÅRSBOKSLUT för räkenskapsåret 2012 Genarp den / 2013 2(7) R E S U L T A T R Ä K N I N G 2012 2011 Nettoomsättning 186 543 192 547 Övriga intäkter 57 500 47 500 244 043 2447 Rörelsens kostnader Råvaror

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Lathund för enkel bokföring av din Fyndiqförsäljning

Lathund för enkel bokföring av din Fyndiqförsäljning En sammanställning av svaren på de vanligast förekommande frågorna kring bokföring av transaktioner mellan Fyndiq och dig som handlare. 2 Så bokför

Lathund för enkel bokföring av din Fyndiqförsäljning En sammanställning av svaren på de vanligast förekommande frågorna kring bokföring av transaktioner mellan Fyndiq och dig som handlare. 2 Så bokför

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Lathund för enkel bokföring av din Fyndiqförsäljning

Lathund för enkel bokföring av din Fyndiqförsäljning En sammanställning av svaren på de vanligast förekommande frågorna kring bokföring av transaktioner mellan Fyndiq och dig som handlare. 2 Så bokför

Lathund för enkel bokföring av din Fyndiqförsäljning En sammanställning av svaren på de vanligast förekommande frågorna kring bokföring av transaktioner mellan Fyndiq och dig som handlare. 2 Så bokför

Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om dokumentation.

som FAR och SRF har fått om dokumentation.") Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om dokumentation Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om dokumentation.

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om dokumentation Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om dokumentation.

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Årsredovisning ONETOOFREE AB

Årsredovisning för ONETOOFREE AB 556729-7758 Räkenskapsåret 2010 07 01 2011 06 30 Org.nr 556729-7758 1 (7) Förvaltningsberättelse Allmänt om verksamheten Bolaget utvecklar och tillhandahåller spel på internet

Årsredovisning för ONETOOFREE AB 556729-7758 Räkenskapsåret 2010 07 01 2011 06 30 Org.nr 556729-7758 1 (7) Förvaltningsberättelse Allmänt om verksamheten Bolaget utvecklar och tillhandahåller spel på internet

FARs och SRFs Redovisningskonsultexamen 15 april 2015

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 15 april 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex

Exempelsvar Utvald del för offentliggörande FARs och SRFs Redovisningskonsultexamen 15 april 2015 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker t ex

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Årsbokslut Tillgångar. Redovisning och kalkylering F09, HT 2014 Thomas Carrington

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Årsredovisning. MX-ONE Usergroup

Årsredovisning för MX-ONE Usergroup 802015-5373 Räkenskapsåret 2013 1 (7) Styrelsen för MX-ONE Usergroup får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Förslag till vinstdisposition

Årsredovisning för MX-ONE Usergroup 802015-5373 Räkenskapsåret 2013 1 (7) Styrelsen för MX-ONE Usergroup får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Förslag till vinstdisposition

Datum för tentamen 2007-03-25 Skrivningsansvarig lärare Carina Åresved-Gustavsson

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Exempelsvar Utvald del för offentliggörande. SRFs och FARs Redovisningskonsultexamen Tentamensdatum 30 september 2014

Utvald del för offentliggörande SRFs och FARs Redovisningskonsultexamen Tentamensdatum 30 september 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker

Utvald del för offentliggörande SRFs och FARs Redovisningskonsultexamen Tentamensdatum 30 september 2014 Hjälpmedel: Svarssätt: Vid digital inlämning; dator inte uppkopplad mot internet Miniräknare Böcker

Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om uppdragsavtal.

som FAR och SRF har fått om uppdragsavtal.") Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om uppdragsavtal Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om uppdragsavtal.

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om uppdragsavtal Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har fått om uppdragsavtal.

FÅMANSUTREDNINGEN. Frukostseminarium. Lund Eslöv Hässleholm

FÅMANSUTREDNINGEN Frukostseminarium Lund 2016-11-17 Eslöv 2016-11-24 Hässleholm 2016-12-01 Annika Lundeslöf, Advokat 010-208 12 57, alu@vici.se Johanna Olsson, Jur. kand. 010-209 12 55, jo@vici.se Vad

FÅMANSUTREDNINGEN Frukostseminarium Lund 2016-11-17 Eslöv 2016-11-24 Hässleholm 2016-12-01 Annika Lundeslöf, Advokat 010-208 12 57, alu@vici.se Johanna Olsson, Jur. kand. 010-209 12 55, jo@vici.se Vad

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

Årsredovisning och koncernredovisning för räkenskapsåret 2013

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET FINSAM KÄVLINGE-LOMMA 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Samordningsförbundet Finsam Kävlinge- Lomma för räkenskapsåret 2015. Granskningen

REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET FINSAM KÄVLINGE-LOMMA 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Samordningsförbundet Finsam Kävlinge- Lomma för räkenskapsåret 2015. Granskningen

Här nedan är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som kommit till FAR och Srf konsulterna om uppdragsavtal.

som kommit till FAR och Srf konsulterna om uppdragsavtal.") Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om uppdragsavtal Här nedan är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som kommit till FAR och Srf konsulterna

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om uppdragsavtal Här nedan är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som kommit till FAR och Srf konsulterna

En bokslutsrapport kan lämnas som ett resultat. Vad är en bokslutsrapport? Fördjupning #4/2015 Balans

Vad är en bokslutsrapport? Bokslutsrapporten är för många en kvalitetsstämpel. Men vad den innebär mer i detalj är inte lika känt. I denna artikel redogör Yvonne Jansson, Bodil Gistrand och Kristina Lilja

Vad är en bokslutsrapport? Bokslutsrapporten är för många en kvalitetsstämpel. Men vad den innebär mer i detalj är inte lika känt. I denna artikel redogör Yvonne Jansson, Bodil Gistrand och Kristina Lilja

Årsredovisning. Romeleåsens Golfklubb IF

Årsredovisning för Romeleåsens Golfklubb IF 845002-2218 Räkenskapsåret 2012 1 (7) Styrelsen för Romeleåsens Golfklubb IF får härmed avge årsredovisning för räkenskapsåret 2012. Förvaltningsberättelse Information

Årsredovisning för Romeleåsens Golfklubb IF 845002-2218 Räkenskapsåret 2012 1 (7) Styrelsen för Romeleåsens Golfklubb IF får härmed avge årsredovisning för räkenskapsåret 2012. Förvaltningsberättelse Information

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Uppdragsavtal. Uppdragsavtal enligt nedan har tecknats mellan:

Uppdragsavtal Uppdragsavtal enligt nedan har tecknats mellan: Uppdragsgivare Uppdragstagare (nedan kallad byrån ) Namn: Namn/Byrå: Adress: Adress: Hammarby fabriksväg 25 Postadress: Postadress: 120 33

Uppdragsavtal Uppdragsavtal enligt nedan har tecknats mellan: Uppdragsgivare Uppdragstagare (nedan kallad byrån ) Namn: Namn/Byrå: Adress: Adress: Hammarby fabriksväg 25 Postadress: Postadress: 120 33

Fråga 1 Kan jag lämna en bokslutsrapport om kunden inte har undertecknat uppdragsavtalet?

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om förutsättningar för bokslutsrapport Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om förutsättningar för bokslutsrapport Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och SRF har

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Årsredovisning. Ideella Föreningen BIF med TTB

1(8) Årsredovisning Ideella Föreningen BIF med TTB Styrelsen för Ideella Föreningen BIF med TTB får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 216-1-1 - Om inte annat

1(8) Årsredovisning Ideella Föreningen BIF med TTB Styrelsen för Ideella Föreningen BIF med TTB får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 216-1-1 - Om inte annat

Årsredovisning och koncernredovisning för räkenskapsåret 2012

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

Granska årsredovisning - Zingo Djurvård AB

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Årsredovisning. Lidköpings Folkets Hus förening u.p.a.

Årsredovisning för Lidköpings Folkets Hus förening u.p.a. 769000-0356 Räkenskapsåret 2015 1 (7) Styrelsen för Lidköpings Folkets Hus förening u.p.a., med säte i Lidköping, får härmed avge årsredovisning

Årsredovisning för Lidköpings Folkets Hus förening u.p.a. 769000-0356 Räkenskapsåret 2015 1 (7) Styrelsen för Lidköpings Folkets Hus förening u.p.a., med säte i Lidköping, får härmed avge årsredovisning

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Årsredovisning. Norsk-Svenska Handelskammaren

Årsredovisning för Norsk-Svenska Handelskammaren 802401-3032 Räkenskapsåret 2014 01 01-2014 12 31 2 (7) Styrelsen och verkställande direktören för Norsk-Svenska Handelskammaren får härmed avge årsredovisning

Årsredovisning för Norsk-Svenska Handelskammaren 802401-3032 Räkenskapsåret 2014 01 01-2014 12 31 2 (7) Styrelsen och verkställande direktören för Norsk-Svenska Handelskammaren får härmed avge årsredovisning

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Arsredovisning Svensk Tennis Syd

0 Arsredovisning Räkenskapsår 2015-01-01-2015-12-31 1 (9) Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styreisen för auger härmed följande årsredovisning. Innehåll Förvaltningsberättelse Resultaträkning

0 Arsredovisning Räkenskapsår 2015-01-01-2015-12-31 1 (9) Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styreisen för auger härmed följande årsredovisning. Innehåll Förvaltningsberättelse Resultaträkning

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Årsredovisning och koncernredovisning för räkenskapsåret 2015

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

Grundläggande skatteregler för fåmansföretagaren. Kunskapsdagarna 21 och 22 november 2017

Grundläggande skatteregler för fåmansföretagaren Kunskapsdagarna 21 och 22 november 2017 Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 3:12-utredningen 2 Inledning

Grundläggande skatteregler för fåmansföretagaren Kunskapsdagarna 21 och 22 november 2017 Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 3:12-utredningen 2 Inledning

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Förslag till förändrade 3:12-regler. Stefan Asklöf, Lina Thörn

Förslag till förändrade 3:12-regler Stefan Asklöf, Lina Thörn 2 Nuvarande 3:12-regler 3 Varför särskilda fördelningsregler för ägare av fåmansföretag? Vid skattereformen 1990 införs de s k 3:12-reglerna

Förslag till förändrade 3:12-regler Stefan Asklöf, Lina Thörn 2 Nuvarande 3:12-regler 3 Varför särskilda fördelningsregler för ägare av fåmansföretag? Vid skattereformen 1990 införs de s k 3:12-reglerna

Redovisningsreglemente

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1 (5) Beslutad av: Kommunfullmäktige Beslutsdatum: 1989-12-17 Ersätter: Gäller fr o m: Redovisningsreglemente Inledande bestämmelser 1 Kommunens redovisning skall

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1 (5) Beslutad av: Kommunfullmäktige Beslutsdatum: 1989-12-17 Ersätter: Gäller fr o m: Redovisningsreglemente Inledande bestämmelser 1 Kommunens redovisning skall

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

HÖGSKOLAN I BORÅS. REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Redovisningens grunder och tekniker (del 1) 2,5hp

2,5hp") Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 CE14,EK14 Namn: Personnummer: Tentamensdatum: 2014-12-12 Tid: 09:00 11:00 Hjälpmedel: Lagtexthäfte

Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 CE14,EK14 Namn: Personnummer: Tentamensdatum: 2014-12-12 Tid: 09:00 11:00 Hjälpmedel: Lagtexthäfte

Redovisning och kalkylering, 15 hp. Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

Årsredovisning XTZ SOUND BALANCE AB

Årsredovisning för XTZ SOUND BALANCE AB 556567-1210 Räkenskapsåret 2016 1 (6) Styrelsen för XTZ SOUND BALANCE AB får härmed avge årsredovisning för räkenskapsåret 2016. Årsredovisningen är upprättad i

Årsredovisning för XTZ SOUND BALANCE AB 556567-1210 Räkenskapsåret 2016 1 (6) Styrelsen för XTZ SOUND BALANCE AB får härmed avge årsredovisning för räkenskapsåret 2016. Årsredovisningen är upprättad i

Aktuella rättsfall, förhandsbesked och ställningstagande avseende fåmansföretag. Magnus Vennerström 08-563 072 18 Magnus.vennerstrom@se.gt.

Aktuella rättsfall, förhandsbesked och ställningstagande avseende fåmansföretag Magnus Vennerström 08-563 072 18 Magnus.vennerstrom@se.gt.com Beräkning av gränsbelopp och lönebaserat utrymme Krav på viss

Aktuella rättsfall, förhandsbesked och ställningstagande avseende fåmansföretag Magnus Vennerström 08-563 072 18 Magnus.vennerstrom@se.gt.com Beräkning av gränsbelopp och lönebaserat utrymme Krav på viss

Bokföring med BAS-kontoplan i litet företag eller förening

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Årsredovisning för räkenskapsåret 2011

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

Övergång till K2 2014-11-25

Övergång till K2 Övergång till K2 1 Innehåll Introduktion 1 Det första året med K2 2 Korrigering i ingående balans 2 Tillgångar, skulder och avsättningar som inte får redovisas 2 Tillgångar, skulder och

Övergång till K2 Övergång till K2 1 Innehåll Introduktion 1 Det första året med K2 2 Korrigering i ingående balans 2 Tillgångar, skulder och avsättningar som inte får redovisas 2 Tillgångar, skulder och

Årsredovisning Svensk Tennis Syd

Årsredovisning Räkenskapsår 2016-01-01-2016-12-31 1 (9) Årsredovisning för räkenskapsåret 2016-01-01-2016-12-31 Styrelsen för avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse

Årsredovisning Räkenskapsår 2016-01-01-2016-12-31 1 (9) Årsredovisning för räkenskapsåret 2016-01-01-2016-12-31 Styrelsen för avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse

Redovisningens grunder och tekniker (del 1) 2,5hp

2,5hp") Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 samt övriga Namn: Personnummer: Tentamensdatum: 2015-02-18 Tid: 14:00 16:00

Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 samt övriga Namn: Personnummer: Tentamensdatum: 2015-02-18 Tid: 14:00 16:00

Hofstetter Redovisning AB. Hammarby fabriksväg 25, 5 tr STOCKHOLM

Uppdragsavtal Uppdragsavtal enligt nedan har tecknats mellan: Uppdragsgivare Uppdragstagare (nedan kallad byrån ) Namn: Namn/Byrå: Hofstetter Redovisning AB Adress: Adress: Hammarby fabriksväg 25 Postadress:

Uppdragsavtal Uppdragsavtal enligt nedan har tecknats mellan: Uppdragsgivare Uppdragstagare (nedan kallad byrån ) Namn: Namn/Byrå: Hofstetter Redovisning AB Adress: Adress: Hammarby fabriksväg 25 Postadress:

T E N T A M E N S S K R I V N I N G

Apotekarprogrammet (MAPTY/F2APO), T8 Företagsekonomi för icke-ekonomer FIE840, VT 2010 T E N T A M E N S S K R I V N I N G Torsdag 3 juni 2010, kl 08.00-12.30 Lokal: Universitetets skrivsal, Viktoriagatan

Apotekarprogrammet (MAPTY/F2APO), T8 Företagsekonomi för icke-ekonomer FIE840, VT 2010 T E N T A M E N S S K R I V N I N G Torsdag 3 juni 2010, kl 08.00-12.30 Lokal: Universitetets skrivsal, Viktoriagatan

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

Bokföring FACIT. Övningsuppgifter till. av Björn Lundén och Anette Broberg. 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Smedby Affärsfastighet AB

Årsredovisning för Smedby Affärsfastighet AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Smedby Affärsfastighet AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

www.pwc.se SPF Kassörsutbildning 2013-05-21

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Fråga 1 Kan jag lämna en bokslutsrapport om kunden inte har undertecknat uppdragsavtalet?

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om förutsättningar för bokslutsrapport Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och Srf konsulterna

Svensk standard för redovisningstjänster, Reko FAQ Vanliga frågor om förutsättningar för bokslutsrapport Här är ett urval av de vanligaste frågorna (FAQ, Frequently Asked Questions) som FAR och Srf konsulterna

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

Årsredovisning. Bostadsrättsföreningen Gernandtska Lyckan

Årsredovisning för Bostadsrättsföreningen Gernandtska Lyckan 716421-9755 Räkenskapsåret 2014 1 (11) Styrelsen för Bostadsrättsföreningen Gernandtska Lyckan får härmed avge årsredovisning för räkenskapsåret

Årsredovisning för Bostadsrättsföreningen Gernandtska Lyckan 716421-9755 Räkenskapsåret 2014 1 (11) Styrelsen för Bostadsrättsföreningen Gernandtska Lyckan får härmed avge årsredovisning för räkenskapsåret

ALE ENERGI AB ÅRSREDOVISNING 2012

Ale Energi AB ägs till 9 procent av Ale kommun och till 91 procent av Göteborg Energi AB. Företaget är moderföretag till Ale Fjärrvärme AB som ägs till 100 procent. ALE ENERGI AB ÅRSREDOVISNING 2012 Innehåll

Ale Energi AB ägs till 9 procent av Ale kommun och till 91 procent av Göteborg Energi AB. Företaget är moderföretag till Ale Fjärrvärme AB som ägs till 100 procent. ALE ENERGI AB ÅRSREDOVISNING 2012 Innehåll

ÅRSREDOVISNING. Effnet AB

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

Årsredovisning för räkenskapsåret 2013

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

Förvaltningsberättelse

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Årsredovisning för räkenskapsåret 2015

1(10) Utveckling i Gävle AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida förvaltningsberättelse 2 - resultaträkning

1(10) Utveckling i Gävle AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida förvaltningsberättelse 2 - resultaträkning

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB 1

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB BJÖRN LUNDÉN INFORMATION AB 1 Behandlingshistorik Behandlingshistorik som visar ändringar av bokförda verifikationer behövs inte längre (preliminära verifikationer

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB BJÖRN LUNDÉN INFORMATION AB 1 Behandlingshistorik Behandlingshistorik som visar ändringar av bokförda verifikationer behövs inte längre (preliminära verifikationer

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 EK16 och CE16 Kod: Tentamensdatum: 2017-01-13 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 EK16 och CE16 Kod: Tentamensdatum: 2017-01-13 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar