Högriskfonder kontra aktieindex

|

|

|

- Klara Håkansson

- för 8 år sedan

- Visningar:

Transkript

1 Södertörns högskola Institutionen för Företagsekonomi Kandidatuppsats 15 hp Finansiering Vårterminen 2011 Högriskfonder kontra aktieindex En studie av makrovariablers påverkan på olika fondalternativ Av: Moses Yokie & Bo Lemar Handledare: Cheick Wagué & Ogi Chun

2 FÖRORD Denna studie är ett examensarbete och utgör den avslutande delen i författarnas företagsekonomiska kandidatexamen. Arbetet är skrivet inom finansiering inriktning hos Institutionen för ekonomi och företagande (IEF) på Södertörns högskola. Studien har inneburit flera veckors intensivt arbete och författarna vill därför tacka alla som bidragit till arbetets slutförande. Först vill vi tacka Morningstar som bidragit med värdefull information om fonderna och jämförelseindex. Framför allt ett stort tack till Karl Marthon på Morningstar för sitt bidrag att ger oss med 10årig historiskt data om fonderna. Utan de här informationerna från er hade vår uppsats varit omöjlig. Vi vill också ge en stor tacka till vår handledare Cheick Wagué och Ogi Chun för den hjälp vi har fått under uppsatsens gång då vill har behövt råd och vägledning. Sist men inte minst vill vi tacka våra samtliga opponenter Sabina Engman, Armen Fatollahzadeh, Jenny Choudhury och Mete Pektas för deras opponering och råd. Stockholm Maj 2011 Moses Yokie Bo Lemar

3 Abstrakt Titel: Högriskfonder kontra aktieindex En studie av makrovariablers påverkan på olika fondalternativ Nivå: Cuppsats i ämnet företagsekonomi Författare: Yokie & Bo Lemar Moses Handledare: Ogi Chun & Cheick Wagué Datum: Syfte: Syftet med denna uppsats är att jämföra två olika aktieindex och högriskfonder med avseende på makrovariabler. Syftet innefattar också att undersöka om en investerare kan få bättre avkastning på högriskfonder än aktieindexfonder på 10 år period. Metod: En kvantitativ metod har använts i uppsatsen, där data inhämtats från Morningstar. Det insamlade material har sedan bearbetats i Microsoft Excel för att beräkna fonderna avkastning och Sharpekvoten. Resultatet har redovisats i grafer och tabeller i empirikapitlet, för att sedan analyseras och jämföras med de teorierna som används. Resultatet har jämförts med de valda makrovariablerna för att hitta korrelationer. Slutsats: Det har inte gått att påvisa några möjligheter att utnyttja makrovariabler för att skapa kortsiktiga vinster i högriskfonder eller aktieindexfonder. Däremot finns det långsiktiga samband mellan de valda investeringarna och de valda makrovariablerna Förslag till fortsatta studier: Det kan vara intressant att gör en kvantitativ undersökning på fler former av fondkategorier för att få ytterligare information om tillämpbarhet. Dessutom att undersöka samband med andra makrovariabler som inte innefattas i denna undersökning. Nyckelord: Högriskfond, BNP, Aktieindex, Jämförelseindex, Arbitrage, Makrovariabler, Inflation

4 Abstract Title: HighRisk Funds vs. Mutual Index Funds A study of macro variables influence on different funds choice Level: Final assignment for Bachelor Degree in Business Administration Author: Moses Yokie & Bo Lemar Supervisor: Ogi Chun & Cheick Wagué Date: Aim: The purpose with this thesis is to compare two different types of mutualindex fond and a highrisk fund in relation to the macro variables. The purpose also includes an investigation about if an investor will receives a higher return on highrisk fund than on mutualindex fund in a 10 years period. Method: A quantitative method has been use in this study, where the information has been received from Morningstar. Microsoft Excel has been used to process the collected data in order to calculate the expected return and the risk measures. The result is presented in graphs and tables on the empirical capital, in order to analyse and compare it with the theories and the selected macro variables to see if there will be any correlation. Conclusion: This research shows that there is no possibility that the macrovariable factors can benefit an investment on highrisk fund or on mutualindex fund in the short run. On the other hand there is a correlation between the highrisk fund and mutualindex fund with the macrovariables factors in the long run. Suggestion for future research: Base on the results on this thesis. It would be interesting to do a quantitative investigation on more fund category with other macrovariable factors that are not included in this study to compare if there will be any correlation between them. Key words: Highrisk fund, BNP, Mutualindex, Arbitrage, Macrovariable, Inflation.

5 Innehåll 1 INLEDNINGKAPITEL Begreppsförklaring Problembakgrund Val av ämnet Problemdiskussion Problemformulering Syfte Avgränsning Disposition TEORIKAPITEL Tidigare forskning Modern portföljteori Standardavvikelse Sharpe Performance Index Treynor Performance Index Capital Asset Price Model (CAPM) Effektiv marknads hypotes Svag Form Mellanstark Form Stark Form Förutsättning för Effektiv Marknad Hypotes Risk Riskfri ränta Systematisk, osystematisk risk och Beta Pearsons korrelation Teoribegränsning Teorikritik... 22

6 2.1.1 Kritiken mot Sharpe och Treynor Kritik mot CAPM Kritik Effektiva Marknadshypotesen METODKAPITEL Metodval Primär och sekundärdata Kvantitativ metod Kvalitativ metod Tillvägagångssätt Val av fonder Val av jämförelseindex Val av makrovariabler Val av tidsperiod Reliabilitet Validitet Deduktivansats Källkritik Metodkritik Konjunkturläget Makroindex och Mikroindex BNP Inflation Reporänta EMPERIKAPITEL Presentation av morningstar Fondpresentationer Makrovariabler ANALYSKAPITEL... 47

7 5.1.1 Analys avkastning Analys avkastning i jämförelse med reporäntan Analys avkastning i jämförelse med makroindex Analys avkastning i jämförelse med mikroindex Analys avkastning i jämförelse med BNP Analys avkastning i jämförelse med Inflation Analys avkastning riskfriränta SLUTSATSKAPITEL Sammanfattning Förslag till fortsatta studier REFERENSLISTA Tryckt litteratur Elektronisk litteratur Publicerade artiklar BILAGOR Excel Bilaga 1: Makrovariabler Bilaga 2: Länsförsäkringar Bilaga 3: SEB Internet Bilaga 4: Swedbank Robur Ny Teknik Bilaga 5: SEB Teknologi Bilaga 6: Ålandsbanken TIME Bilaga 7: Öhman IT Bilaga 8: Handelsbanken IT Bilaga 9: Lannebo Vision Bilaga 10: Swedbank Robur Kommunikation Bilaga 11: Skandia TIME Global Korrelation

8 8.2.1 Bilaga 12: Korrelationstabell Bilaga 13: Korrelationsgrafer

9 1 INLEDNINGKAPITEL Detta kapitel inleds med en begreppsförklaring, problembakgrund, beskrivning av ämne val. Vidare beskrivs uppsatsens syfte, frågeställning, avgränsning och dispositionen. 1.1 Begreppsförklaring Arbitrage Är en term som beskriver utnyttjandet av obalanser mellan två eller fler marknader, en kombination av matchande handelsmöjligheter utnyttjas för att utnyttja obalansen mellan marknaderna, som består av skillnader i marknadspriset. 1 BNP Bruttonationalprodukt är ett mått på den totala ekonomiska aktiviteten i ett land under en tidsperiod, vanligen ett år. Det kan uttryckas som värdet av total konsumtion av varor och tjänster. Bruttoinvesteringar är lika med export minus import. 2 Aktieindex Ett Aktieindex är en statistisk indikator som mäter de kombinerade värde av underliggande aktie i ett bestämt index. Ett aktieindex rör sig runt om i världen högre eller lägre beroende på hur finansiella investerare reagerar på ett antal faktorer, till exempel bolagsrapporter eller andra ekonomiska faktorer eller som ett resultat av politiska beslut. Varje förändring av kursen för en aktie som ingår i ett index återspeglas som en förändring av det indexets totala värde. 3 Jämförelseindex När en investerare ska utvärdera sin fond är det vanligt att använda ett jämförelseindex. 1 Nationalencyclopedin, Arbitrage Nationalencyclopedin,BNP Meade & Salkin 1999 s

10 Indexet reflekterar marknadsportföljens avkastning och visar hur en fond investerar på marknaden kan prestera. Det är viktigt att välja rätt jämförelseindex, så att en investerare kan jämföra fonden med det index som gäller på samma marknad. 4 Högriskfond Högriskfonder anses vara de fonder med en hög volatilitet som investerar inom en viss investeringskategori, detta kan vara i aktier inom en speciell marknad eller i aktier som investerar i en viss region. Det finns ingen gräns på volatiliteten som säger om det är en högrisksfond eller inte, men en högre volatilitet betyder en högre risk. 1.2 Problembakgrund Fonder är en av de mest moderna sparformer i Sverige men samtidigt också väldigt omdiskuterade. Fonder erbjuder en större riskspridning jämfört med andra enskilda värdepapper och genererar i regel en högre avkastning än ett sparkont. Med det låga ränteläget som är i Sverige framstår investeringar i bland annat olika fonder som ett mycket attraktivt alternativ till rena sparkonton som genererar en förhållandevis låg avkastning vid låga räntor. Att investera sparkapital i fondmarknaden har idag blivit väldigt populärt. Idag har 98 procent investerat sina pengar i olika former av värdepapper. 5 Genom detta sker ett stort forskningsfokus på fondmarknaden, med dess fördelar och nackdelar gällande investeringar. Detta är ett aktuellt problem som påverkar många småsparare dagligen och därigenom kommer denna forskning att fungera som ett verktyg för framtida småsparares investeringar i fonder. Aktieindexfonders och olika högriskfonders förvaltare placerar sina kunders investeringar i vad de anser vara de mest avkastningsgivande sparformerna beroende på den risk kunden är villig att ta. Förvaltarna till aktieindexfonderna försöker sprida riskerna så att fonden skall följa index, fast prestera ännu bättre än dess jämförelseindex. Medan en förvaltare i 4 De Ridder et al, 2009 s Finanstidningen, Vem sparar i fonder, procentavallavuxnasvenskarspararifonder?format=pdf

11 högriskfond väljer att investera endast i en kategori värdepapper med högre risk och förhoppningsvis högre avkastning än index. Som privat småsparare är det svårt att utvärdera och välja vilken sparform som passar bäst. Vi utgår ifrån ett långsiktigt sparande med en så god avkastning som möjligt relativt risken. För att kunna ställa en prognos på framtida utvecklingar går det att se till historisk utvecklingen för att få en indikation hur fonden beter sig på marknaden. Något som skiljer olika fondalternativ åt är avgifterna och kostnaderna. Högriskfonder har ofta betydligt högre kostnader. Enligt den effektiva marknadshypotesen ska det inte gå att göra arbitrage vinster på marknadens svagheter utom i vissa slumpartade fall, samtidigt kan man självklart göra vinst på aktieuppgång. Detta följaktligen påvisar att om det rådde en perfekt marknad så skall en aktivt förvaltad portföljs avkastning ha svårt att överstiga aktieindex på längre sikt. 1.3 Val av ämnet Författarna har läst finansieringskurser under sin utbildning och det har fångat deras intresse. De visste redan från början att Cuppsats skulle hamna inom detta ämnesområde, och har diskuterat mycket kring olika former för småsparare. Enligt Fondbolagens Förening har 98 procent av Sveriges befolkning sparat i fonder, främst på grund av det svenska Pensionssystemet. Under år 2009 uppgick det totala nettosparandet till 124 miljarder varav Hushållen stod för 80 miljarder. 6 Författarna vill undersöka hur en novis småsparare kan välja sparform i avseende på åldern, till exempel två investerare som är 65 år och 30 år gamla väljer sparalternativ efter sin ålder, när han eller hon vill få högre avkastning på sin investering. Från en småsparar synvinkel är författarna intresserade av att djupare undersöka om en investerare kan få bättre avkastning på högriskfonder än aktieindex om med avseende på makrovariabler. 1.4 Problemdiskussion Att välja fonder som sparform har en viktig fördel för en småsparare eftersom det inte kräver lika stora kunskaper och engagemang om börsen som vid direkt aktieköp. Grundidén med 6 Fondbolagens förening, Årsrapport

12 fonder är att de skall öka riskspridningen genom att investera i flera olika aktier samtidigt som de skall öka avkastningen. En sparare kan då investera i kategori som investeraren tror på utan att investera i ett företag eller sprida risken mellan flera företag. Det behöver inte vara endast företag, utan fonder kan vara allt från hedgefonder, aktiefonder, råvarufonder och räntefonder. Detta enorma utbud av fonder är en fördel, men kan också vara förvirrande. Fondförvaltare är inte objektiva i sin rådgivning utan deras mål är att tjäna pengar, vilket ofta uppnås genom att tjäna pengar åt spararen, men det innebär inte att det alltid är ultimat för spararen. En småsparare som inte är insatta i fonder tänker inte igenom vilken påverkan förvaltningsavgiften har på deras sparande. Frågan är om han/hon vet om att det finns andra alternativ med lägre avgifter som till exempel en aktieindexfond. Aktieindexfonden kräver ingen aktiv förvaltning vilket leder till att förvaltningsavgiften blir betydligt lägre. 7 Aktieindexfonder borde därför ha svårt att slå förvaltade fonder om dessa inte lyckas avkasta betydligt mer. Index motsvarar en genomsnittlig avkastning, vilket innebär att vissa fonder kommer avkasta bättre och andra sämre. Högriskfonder har en högre volatilitet, vilket betyder att deras avkastning kommer att variera mer än marknaden i stort. Detta innebär till exempel att när marknaden går upp kan en högriskfond gå upp ännu mer, vilket skulle kunna ge högre avkastning, men samtidigt också gå ner mer. Går det, så kan en investerare utnyttja dessa varianser mellan fondalternativen. Aktieindexfonder anses som tråkigt bland många investerare eftersom de endast skall följa ett index, medan högriskfonderna är mer riskfyllda och attraktiva 8. Detta eftersom de kan avkasta mer än Index samt att de kräver ett större engagemang och mer kunskap från spararen. Eftersom det finns olika resultat inom området, skulle det vara intressant att göra en ny undersökning kring ämnet. I uppsatsen kommer författarna att fördjupa sig i frågan om en högriskfond presterar bättre än aktieindex, sett över en tioårs period. Aktieindexfonderna kommer att representeras utav två index, OMXS30 och SIXPX på Stockholmbörsen. Dessa två index skiljer sig avsevärt från varandra, OMXS30 följer de 30 7 SPP, Våra sparformer inom pensionsfösäkring Backoffice24, Vanligast är aktieindexfonder

13 mest omsatta aktierna och är ett index med högre omsättning än resterande börs, och SIXPX följer hela fondaktiemarknaden. Bör en småsparare inrikta sig på att investera i aktieindexfonder vilket anses som säkrare alternativ till högriskfonder. Högriskfonder anser själva att de står för ett långsiktigt sparande, minst 4år, detta i sig emotsäger effektiv marknad hypotes. Vilket är det bästa alternativet för en investerare som vill ha avkastning på en 510års period, går det att kombinera dessa vid olika makrosituationer. 1.5 Problemformulering Kan en småsparare effektivisera sin portfölj på en längre samt kortare period genom att investera efter indikationer kring olika makrovariabler och konjunkturläget? Finns det urskiljbara makromönster som visar för småspararen när denna bör investera i de olika fondalternativ som kan resultera i att högriskfonder avkastar mer än index på 10 år period? 1.6 Syfte Syftet med denna uppsats är att jämföra två olika aktieindex och högriskfonder med avseende på makrovariabler. Syftet innefattar också att undersöka om en investerare kan få högre avkastning på högriskfonder än aktieindexfonder på 10 år period. 1.7 Avgränsning För att göra undersökningen genomförbar kommer 10fonder mellan och att undersökas. Dessa fonder kommer att väljas ut från Morningars volatilitets rankning för branschfonder, undersökningen kommer inte att ta hänsyn till eventuella tidigare avvikningar i riskrakningen. Samtliga behandlade fonder kommer att vara registrerade och ha sitt huvudsäte i Sverige, detta eftersom de skall jämföras med svenska OMXS30index och SIXPX. Undersökningen kommer inte att innefatta eventuella bortfallna fonder under ovan givna tidsperiod. Samtliga av de högriskfonder som valts i undersökningen har förvaltningsavgifter från mäklarna som påverkar den slutgiltiga avkastningen. Även aktieindexfonder har avgifter, men dess är ofta betydlig lägre. Dessa avgifter kommer inte att medräknas i uträkningarna på 5

14 grund av att undersökningen ämnar undersöka den direkta avkastningen mellan sparalternativen. Detta skall ge ett resultat som är oberoende av olika förvaltares avgifter och kan variera kraftigt. 1.8 Disposition Kapital 1: Här görs en kort introduktion till ämnesvalet och en kort bakgrundsinformation om fondmarknaden och hur svenska privatpersoner sparar i fonder. I detta kapitel kommer även syfte och problemdiskussion definieras. Kapitel 2: I det andra kapital presenteras den teoretiska referensramen som sedan ligger till grund för analysen av den empiriska undersökningen en reflektion till tidigare studie som ges en förstående till problemet som kan lösas. Den teoretiska referensramen bidrar som ett stöd för att öka förståelsen för uppsatsen. Kapitel 3: I detta kapitel redovisas metod och tillvägagångssätt. Käll och metodkritik kommer även att belysas. Detta kapital också, tas hänsyn till om hur tillförlitligt de insamlade materialet och trovärdighet graden hos de hemsidor och institutioner som använd. Kapitel 4: I empirikapitlet presenteras den information som fås genom insamling av kvantitativ data. Det insamlade materialet ligger sedan till grund för analysen och slutsatsen. Kapitel 5: Här presenteras författarnas reflektioner och slutsatser som ett resultat av arbetet och förslag till försatta studie. Kapitel 6: I detta kapitel presenteras slutsatserna från empirin. Kapitel 7: I kapitlet presenteras källorna efter källkategori. Kapitel 8: I sista kapitlet finns bilagor från Exceluträkningar, korrelationsgrafer och korrelationstabell. 6

15 2 TEORIKAPITEL I detta kapitel presenterar tidigare forskningar redogörs för de teorier som studien tillämpar. Sedan redogörs för modern portföljteori och CAPM. Avslutningsvis ges kritiker på dess teorier. 2.1 Tidigare forskning Fama och Schwert publicerade redan 1977en vetenskaplig artikel där de beskriver hur olika tillgångar påverkas av inflationen och inflationsförväntningarna. Det de finner är att de flesta tillgångar är hedgade mot båda förväntade och inte förväntade inflationsförändringar. Däremot upptäcker de en negativ korrelation mellan inflationen och aktiemarknaden. 9 I en ytterligare artikel av Fama beskrivs hur olika makrofaktorer påverkar kassaflödet vilket i sin tur påverkar aktiepriserna. Där framhävs vissa samband mellan aktiepriset och till exempel produktionstillväxten. Där Fama också ifrågasätter hur effektiv marknaden är. 10 Bossaerts och Hillion, 1999, utvärderade om det gick att finna samband mellan aktieavkastning och den riskfria räntan. Detta gjorde de på flera länder under olika tidsperioder, men resultatet visade på att inga sådana samband fanns. 11 Chen et al 1986 påvisar vissa samband mellan aktiemarknaden och finansiella nyheter om olika makrovariabler. Aktierna är utifrån de risker företaget tar prissatta och påverkas av framförallt statliga makroekonomisk påverkningar. 12 Pesaran och Timmermann, 2000, undersökte om det gick att förutsäga avkastningen från aktier på den engelska marknaden med makroekonomiska variabler. Deras slutsats var att påverkan av makrovariablerna på aktierna varierade över tiden, det vill säga att påverkan varierade från period till period. Denna undersökning gjordes på marknaderna under 60talet och 70talet Fama och Schwert, Fama, Bossaerts och Hillion, Chen et al Pesaran och Timmermann,

16 Engström et al, 2000, publicerade Performance and Characteristics of Swedish Mutual Funds där de studerar sambandet mellan variabler och fonden med hjälp av Jensens alfa och linjär regression. Resultatet påvisar att goda prestationer ofta har ett samband med små aktiefonder med låga avgifter, fonder med hög handelsaktivitet och fonder med god avkastningshistorik. 14 Fleming och Remolona, 1999, anser att obligationsmarknaden reagerar i två steg efter att information om makrovariabler offentliggörs. Där det första steget är prisförändring och sedan en förminskning av handelsvolymen, det andra steget är en ökning av handelsvolymen samt att jämna ut eventuella kvarstående prisskillnader. Undersökningen gjordes på amerikanska marknaden genom att undersöka marknaden de dagar som makroekonomiska nyheter släpptes med avseende på prisvolatilitet, handelsvolym, bid, ask och spread Modern portföljteori Markowitz anses vara grundaren till det vi idag kallar modern portföljteori. Det som gjorde honom unik var att han var den första som rent matematiskt räknade på sambandet mellan risk och avkastning. Genom att skapa en portfölj med olika aktieindex och fondindex allokeringar kunde han öka avkastningen samtidigt som risken minskade. Som exempel skulle en portfölj utformas så att 70 procent av den är fonder medan 30 procent är aktier, och på sätt maximerar att avkastningen blir så hög som möjligt per riskenhet, i jämförelse med till exempel en ren aktieportfölj. 14 Engström et al, Fleming och Remolona,

17 Moderna Portföljteorin (Källa 16 ) Figur 1Moderna Portföljteorin Bilden visar hur en investerare kan fördela portföljen mellan aktier och fonder för att maximera avkastningen per riskenhet Standardavvikelse Standardavvikelse mäter hur mycket avkastningen i snitt har avvikit från medelavkastningen under en viss period. En hög standardavvikelse avslöjar att fondens värdeförändringar har varit stora. 17 Standardavvikelsen räknas ut genom att först räkna ut variansen som är ett kvadratiskt avstånd till ett medelvärde. Genom att sedan ta roten ur variansen får man fram standardavvikelsen. Standardavvikelsen beräknas enligt följande formel: TR= fondavkastning = fondens medelavkastning 16 All about Index Funds, Indexfonder. s Morningstar, Standardavvikelse

18 n= antal observationer Sharpe Performance Index 1966 introducerade Williams F Sharpe sin modell Sharpe performance index, han var även den mest kända grundaren av CAPM modellen. Sharpe Performance index används för att rangordna värdepapper genom att räkna fram ett specifikt värde för just den aktuella värdepappersportföljen. Det högsta värdet tillägnas den portfölj som har bäst förväntade avkastning i förhållande till risk och ger automatiskt en rangordning för de olika placeringsalternativen med hänsyn till den förväntade avkastning och risken tillsammans. 19 Sharpe performance index beräknas enligt följande: Rp portföljens avkastning Rf riskfri avkastning (till exempel avkastning på statsskuldväxlar) σp portföljens totala risk mätt som standardavvikelse 20 Sharpe performance index bestämdes som skillnaden mellan portföljens avkastning och den riskfria räntan dividerat med portföljens standardavvikelse. Kågerman et al menar att tolkningen av Sharpekvoten är direkt, ju högre Sharpekvot desto bättre. Investeraren efterfrågar en hög Sharpekvot eftersom det visar att portföljen har en hög förväntad avkastning i förhållande till den risk som finns. 21 Anta att en investerare utvärderar två fonder, Alfa och Beta. Där fond Alfa har en genomsnittlig avkastning på 11 procent respektive 20 procent för fonden Beta. Den riskfria 18 Bodie et al 2001, s Alexander et al 1993, s Alexander et al 1993, s Kågerman et als, 2008, s

19 placeringen har en avkastning på 7 procent. I Sharpekvoten beräknas risken utifrån standardavvikelsen, vilken är 8 procent för Alfa och 10 procent för Beta. Detta innebär att Sharpekvoten för fonden Alfa blir (117)/8 = 0.5 procent och för fond Beta blir det (207)/10 =1, 3 procent. Den fond som har bäst Sharpekvot är den som har bäst avkastning i förhållande till sin risk. I detta fall är det fond Beta. 22 Det finns två skäl som talar för Sharpekvotens användande av standardavvikelsen som riskmått. Det första menar de att, eftersom standardavvikelsen är systematisk känner investeraren till hela fördelningen och därmed beskrivs både den systematiska risken och osystematiska risken. Den andra anledningen är att standardavvikelsen är ett mått som de flesta känner till och det finns många lättåtkomliga tabeller som kan användas för att beskriva vinst och förlustriskerna Treynor Performance Index Treynor performance index är ett mått för att utvärdera olika portföljers avkastning. Detta mått baseras på den systematiska risken beta. Treynor index används för att kategorisera både portföljer och enskilda placeringar mot varandra, vilken gör att den diversifierbara risken har exkluderats bort. 24 Enkel diversifieringsmetod används för att minska den osystematiska rinken av aktieportföljen och lämnar en portfölj med endast den systematiska risken. Skillnader mellan Treynorkvoten och Sharpekvoten ligger i definitionen av risken. Treynor menade att portföljens avkastning borde mäta relativt till den systematiska risken snarare än till den totala risken, det vill säga standardavvikelsen som Sharpe föreslog. 25 Kategoriseringen sker genom att mätta lutningen på linjen från den riskfria räntan till den punkt som den observerade investeringen placerar sig på med avseende på risk och avkastning. Bedömningen sker sedan genom att man föredrar det alternativet som ger högst riskpremium i förhållande till systematisk risk. 22 De Ridder, 2002, s Vinell et al, 1995, s Francis 1993 s Francis 1993, s

20 Treynor index delar upp en portföljs riskpremie på dess systematiska risker enligt följande: Rp portföljens avkastning Rf riskfri avkastning βp portföljens marknadsrisk Capital Asset Price Model (CAPM) I mitten av 1950talet lade Markowitz grunden för CAPMansatsen, det vill säga Capital Asset Pricing Model. CAPM är en jämviktsmodell som beskriver prissättningen av tillgångar baserade på en tillgång som bidrar till portföljrisken. Ansatsen visar förhållandet mellan avkastning och risk för att kunna finna en effektiv portfölj, det vill säga att den förväntade avkastning är linjärt relaterad till dess beta. 27 I en väl riskspridd portfölj har de osystematiska riskerna diversifierats bort och i ansatsen är det därför bara placeringens systematiska risker som kompenseras. Det vill säga samvariationen mellan avkastningen och marknadsportföljens avkastning. Riskmåttet för samvariationen är betavärdet, därför är det en förutsättning att alla investerare utgår från samma marknadsportfölj Bodie et als, 2008, s Copeland et al 2005, s. 193, Gavelin & Sjöberg 2007s

21 Security Market Line Figur 2SML (Källa 29 ) Security Market Line, visar förhållandet mellan tillgångens betavärde och förväntade avkastning Effektiv marknads hypotes Marknadseffektivitet innebär enligt definition att marknadens kapital fördelar sig efter marknadens kapitalbehov. Där företag har tillgång till kapital som motsvarar investeringspotentialen hos förtaget. All information är tillgänglig för alla parter och den sprids med hög hastighet över hela marknaden, så att alla marknadsaktörer har samma information samtidigt. Detta gör i sin tur att alla marknadspriser förändras efter rådande omständigheter och att det alltid är korrekta marknadspriser. Detta kallas för externa marknadseffektivitet. Den interna marknadseffektiviteten syftar på att marknaden är effektiv i form av transaktioner. Transaktionskostnaden skall vara låg medan transaktionshastigheten skall vara hög så att aktörerna handlar och konkurrerar under rättvisa förhållanden. 31 I jämförelse så har forskning kring den externa marknadseffektiviteten skett i mycket större utsträckning medan forskning kring den interna endast skett i begränsad utsträckning. 29 Ross et als, 2008, s Ross et als, 2008, s Sharpe et al, 2000, s

22 Relevant för frågeformuleringen kommer den externa marknadseffektiviteten att beröras i första hand. 32 Som ett exempel på perfekt marknadseffektivitet kan vi ta ett elektronikföretag A som vill utveckla en produkt B. Med denna nya utveckling av produkten B kommer effektiviteten öka drastiskt. A:s aktiepris kommer att värderas utifrån huruvida långt A kommit i utvecklingen av B. Om dessutom A är den enda utvecklare av B så borde således det också höja priset på aktien. För att utveckla B anställer A en ingenjör som är specialist på att utveckla B. Om ingenjören får en marknadsmässig lön, det vill säga motsvarande det värde han tillför företaget kommer inte aktiepriset förändras. Däremot om anställandet av ingenjören skapar ett positivt Net present value(npv) genom att företaget inte betalar ingenjören det fulla värdet han tillför A. I detta fall kommer A:s aktie öka i värde omgående. För att marknaden skall anses som effektiv måste den reagera omedelbart på värdeförändringen och justera priset på aktien. Detta gör att det inte går som aktiemäklare att göra en vinst på informationen om du inte redan äger aktier i företag A. Det krävs ett antal kriterier för att Effektiv Marknad hypotes skall kunna uppnås. Eftersom informationen reflekteras direkt i aktiens pris, kommer investerare endast att få en normal avkastning. Vetskap om information när den släpps kommer inte gynna investeraren. Priset på aktien kommer att hinna justera sig innan investeraren hinner handla aktien. Företag skall förvänta sig att få rättvisa värden för de säkerheter de säljer, det vill säga ett pris som motsvarar det reella värdet. Företagen kan inte förvänta sig att finna finansiering genom att lura investerarna på den effektiva marknaden. 33 På en marknad där alla aktörer har obegränsad tillgång till gratis och korrekt marknads information om framtiden, där alla investerare uppmärksammar marknadspriset och anpassar deras portföljer därefter. På en sådan marknad kommer investeringspriset att motsvara det nuvarande värdet på framtida avkastningarna. 32 Sharpe et al. 2000, s Ross et al. 2010, s

23 Effektiva marknadshypotesen Figur 3 Effektiva marknadshypotesen (Källa 34 ) Bilden visar hur marknaden kan reagera på nyheter beroende på olika former av marknadseffektivitet Svag Form Den svaga formen av marknadseffektivitet är den absolut svagaste formen som kan förväntas att finnas på en finansmarknad. Denna forma av marknadseffektivitet utgår ifrån att investerarna endast grundar sina framtida beslut utifrån historisk data. Den använder sig inte av någon annan information som till exempel mätetal eller liknande. 35 Rent mattematiskt kan man uttrycka den svaga marknadseffektiviteten enligt: P t =P t1 +Förväntad avkastning + Allmänna fel. 36 Det nuvarande priset på aktien är det senast betalade priset för aktien, plus den förväntade avkastningen, plus de eventuella faktorer som påverkar priset. Till exempel i form av information som inte kan förutses ur det föregående priset. Om det gick att finna mönster i endast historiska prisförändringar skulle alla göra det, detta skulle leda till att investerare skulle utnyttja dessa mönster för att köpa vid låga tillfällen och 34 Sharpe et al, 2000, s Brealey & Myers 1996, s Ross et al. 2010, s

24 pressa upp priserna för att sedan sälja vid högsta punkt. Genom konkurrens skulle mönstren elimineras och lämna slumpmassiga förändringar i kursen Mellanstark Form En marknad räknas som mellanstark om priset baseras på all tillgänglig information, det vill säga inkluderat information tryckt av företaget själva som årsrapporter, och historiska prisinformation. All information kommer att återspeglas i aktiekursen innan investerarna hinner reagera och utnyttja den. 38 Investerare kommer dessutom inte kunna förutse kursen genom att se till tidigare förändringar och mönster från avkastningshistorik Stark Form På en marknad med stark marknadseffektivitet är det omöjligt för investerare att göra onormala vinster genom att använda marknadsavvikelser. I de flesta fall där man talar om effektiva marknader menar man att det är stark effektiva, medan de i själva verket är mellanstarka. Däremot kontrolleras marknaden av bland annat hårda insiderlagar som gör det förbjudet att handla med icke allmän information som källa. 40 Under förhållandet stark marknadseffektivitet skulle en insider inte kunna tjäna på sin kunskap då marknaden skulle reagera så fort insider skulle försöka handla, och priserna skulle anpassa sig innan insidern hunnit handla. Samtidigt som vissa anser att det inte finns några insiders, det vill säga inga hemligheter, i en stark marknadseffektivitet Ross et al. 2010, s Shleifer 2000, s Ross et al. 2010, s Sharpe et al. 2000, s Shleifer 2000, s. 6 16

25 Effektiva Marknadshypotesens former Figur 4Effektiva marknadshypotesen former (Källa 42 ) Från bilden kan man uttyda att en stark form också är mellanstark och svag. Samt en mellanstark är också svag form, det vill säga den starka formen innehar också kriterierna för den svaga och mellanstarka formen Förutsättning för Effektiv Marknad Hypotes Det finns tre olika sätt för att en marknad skall kunna uppnå stark marknadseffektivitet, det är igenom rationalitet, oberoende avvikelse från rationalitet och arbitrage. När investerarna beter sig rationellt kommer de att värdera varje aktie till ett Net Present Value (NPV) som bygger på framtida diskonterade avkastningar. Investerarna kommer att agera direkt på ny information och anpassa deras bud därefter. Förvånansvärt så behöver inte den effektiva marknaden vara effektiv utan den kan också vara ineffektiv. I vissa marknader som kan anses som effektiva beter sig investerarna irrationellt och handlar slumpmässigt, men aktierna har trots detta korrekt/fundamentala priser. Det som gör att marknaden fortfarande kan anses som effektiv är att investerarna inte är korrelerade och därför kommer deras strategier att ta ut varandra Ross et al 2010, s Shleifer 2000, s

26 Det tredje sättet för marknaden att bli effektiv är trots ovan nämnda när investerarnas strategier är korrelerade, och det är baserat på arbitrage. På en marknad där det både finns rationellt professionella och de ickerationella amatörerna. Om inte amatörernas ickerationella strategier tar ut varandra kommer det att skapas aktiepriser antingen över eller under de riktiga värdena. När de professionella investerarna ser detta kommer de att se detta som arbitrage möjligheter och genom att handla med till exempel de undervärderade öka värdet på dessa. Den effektiva marknaden kommer att inträffa så länge som de professionellas arbitrage överväger amatörernas irrationella spekulationer Risk Riskfri ränta I många av de riskjusterade modeller vi använder är den riskfria räntan en vital parameter. Denna beskriver den högsta ränta en investerare kan få vid en helt riskfri investering. Den riskfria räntan brukar oftast vara en kombination på räntan av statsobligationer och stadsskuldsväxlar på en 10års period. Det går även att endast utgå från en 10årig stadsobligation, vilket författarna kommer att göra i denna undersökning. Riksbanken 10 åriga stadsobligation SE GVB 10Y kommer att användas som riskfri ränta för den valda undersökningsperioden Systematisk, osystematisk risk och Beta Om alla investeringar resulterade i förväntat utfall skulle det inte finnas någon risk. Det är händelsen av det oförutsägbara av påverkande faktorer som utgör det som kallas för risk. Risk kan delas in i många olika kategorier, men oftast under två huvuddefinitioner, systematisk risk och osystematisk risk även kallat market risk och nonmarket risk. 47 Den systematiska risken är den som påverkar hela marknaden, medan den osystematiska risken endast påverkar en viss aktie. 45 Ross et al. 2010, s Riskbanken, Stadsobligationer Sharpe et al. 2000, s

27 Alla aktier påverkas av inflation, räntor, BNP och det är dessa faktorer som utgör själva kärnan för den systematiska risken. Den beskriver den totala marknadens variation i avkastning. Motsatsen till detta är en faktor som endast slår hårt mot ett enskilt företag eller ett fåtal företag. Det kan till exempel vara en lokal händelse, det kallas för en osystematisk risk. 48 Det finns risk som påverkar ett antal företag som befinner sig mellan systematisk och osystematisk risker, dessa kan till exempel vara företag som påverkas av växelkurser. 49 Därmed representerar m den systematiska risk och ɛ representerar den osystematiska risken. Den osystematiska risken, som också kallas för specifik, kan minskas genom portföljdiversifiering. Genom att ha en portfölj innehållande fler olika innehav kommer investeraren inte minska marknadsrisken, men däremot minska den systematiska risken. 50 Beta uttrycker det genomsnittliga sambandet mellan börsens avkastning och avkastningen på en aktie eller en portfölj av värdepapper under en period. Beta är det koefficient som, multiplicerad med marknadens avkastning och har samband med aktiens risk. Det är ett väldigt enkelt mått på risk som kan appliceras på alla aktier. Detta nyckeltal brukar inte beräknas med hjälp av en formel utan uppskattas statistiskt Ross et al. 2010, s. 49 Damodaren 2001, s Gavelin & Sjöberg 2007, s Gavelin & Sjöberg 2007, s

28 Risk (Källa 52 ) Figur 5 Risk Den totala risken delas in i systematisk och osystematisk risk Pearsons korrelation Det visar sig att portföljens risk inte kan beräknas utan kännedom om aktiernas korrelation, det vill säga graden på samvariationen. Korrelationen är ett mått på samvariationen och anges med hjälp av korrelationskoefficienten som är ett tal mellan +1, 0 och 1,0. 53 Om korrelationen är positiv har aktierna en positiv samvariation, vilket innebär att två aktier samtidigt uppvisar en hög avkastning, eller alternativt faller tillsammans. Detta samband kan vara starkt eller svag. Är sambandet starkt då ligger korrelation nära 1,0, medan ett svagt samband betyder att korrelationen ligger närmare noll. Enligt detta kan man dra slutsats att om två aktier inte har någon samvariation alls så betyder det att korrelationen är noll. 54 Det finns två sätt att undersöka en korrelations signifikansnivå, dels med en signifikansnivå och dels med två signifikansnivåer. Det som skiljer dem åt är att den med två signifikansnivåer är tillämpbar på både positiva och negativa korrelationer. 52 Damodaren 20 01, s Gavelin & Sjöberg 2007, s Gavelin & Sjöberg, 2007, s

29 Eftersom vi inte kan avgöra om fonderna och de nämnda faktorerna kan ha ett positivt eller negativt samband i resultatet, därför kommer undersökningen att göras med två signifikansnivåer istället för en signifikansnivå. Det som inte framkommer av Persons korrelation är kausaliteten, det vill säga vilken faktor som är ett resultat av den andres verkan. 55 r= korrelation x= oberoende variabel y= beroende variabel n= antal observationer 2.5 Teoribegränsning Författarna har valt att begränsa teorin till att endast använda Sharpe, då de funnit denna teori mer passande. Sharpekvoten beräknas per total risk det vill säga med avseende på både systematisk och osystematisk risk, vilket är mer passande för denna undersökning. CAPM och Treynor bortdiversifierar den osystematiska risken och kommer därför inte att användas, då undersökningen berör den totala risken. Eftersom författarna vill öka trovärdighet i uppsats beskrevs många teorier för att sedan kritisera dessa teorier och välja den som är mer lämplig för undersökningen. Sharpekvoten som valda teori kan däremot ifrågasättas för att denna teori är mer lämplig för mindre portföljer. 55 Nationalencyclopedin, Kausalitet

30 2.1 Teorikritik Kritiken mot Sharpe och Treynor Sharpe performance index är i stor del likt Treynor performance index då både gör om riskpremien till ett kvantitativt mått på risken. Skillnaden mellan dessa två är att Sharpe använder Capital Market Line s (CML) standardavvikelse för att rangordna investeringsplaceringar medan Treynor rangordnar investeringsplacering efter Capital Asset Pricing Model s (CAPM) beta. Enligt CAPM antagande kan ett fritt kapital kan lånas till den riskfria räntan. En annan viktig aspekt att ta hänsyn till med Treynor performance index är att en väldiversifierad investerare diversifierar bort den osystematiska risken (σ). Vilket leder till att Treynor endast är ett relevant riskmått att använda på en större portfölj, då avkastningen jämförs mot den systematiska risken (β) istället för den totala risken (σ). Till skillnad från Treynor är Sharpe mest lämplig att använda för en mindre portfölj. Sharpe performance index mäter avkastningen i förhållande till den totala risken, som omfattas av både systematisk och osystematisk risk. Detta blir ett problem i en större portfölj, då den systematiska risken diversifieras bort, vilket leder till att standardavvikelsen inte är ett rättvisande riskmått Kritik mot CAPM Flera olika vetenskapliga slutsatser har dragits om teorins existensberättigande. Den mest optimistiska kritiken anser att CAPMteorin i grunden är korrekt men möjligheten att testa den på ett korrekt sätt saknas och hänsyn måste tas till skatter, likvida tillgångar, transaktionskostnader och marknadsimperfektioner. 57 Richard Roll 1977, hävdar att det inte är teoretiskt möjligt att testa teorin. Det enda som går att testa enligt Roll är marknadernas effektivitet, alla andra slutsatser beror på om man tror på teorins antagande eller inte. Roll är en av de största kritikerna till CAPM, han menar att bland annat att marknadsportföljen skall innehålla alla investerbara tillgångar, t.ex. aktier, obligationer, fastigheter och human kapital Bodie et als, 2008, s Sharpe et al. 2000, s Roll s critique,

31 2.1.3 Kritik Effektiva Marknadshypotesen Aktieanalytiker lägger ner enorm möda i att finna icke effektiva marknadsavvikelser där det går genom olika metoder att göra onormala vinster. Detta kan vara beroende på antingen verkliga brister i marknadseffektiviteten, insiderhandel eller ren tur. Diskussionen huruvida det handlar om tur och insider eller om kunskapen om marknadsbrister som skapar onormala vinster går isär mellan förespråkare av effektiva marknadshypotesen och aktieanalytiker Sharpe et al. 2000, s

32 3 METODKAPITEL Kapitlet beskriver de metodval som författarna har gjort för att besvara studiens frågeställning och uppfylla dess syfte. Kapitlet inleds med en förklaring av författarnas val av metod. Vidare redogörs för hur informationsinsamlingen skett för att avslutningsvis skildra uppsatsens kritiska förhållningssätt Metodval Som metod kommer vi att använda oss av kvantitativa metoder och utgå ifrån uppsamlade historiska data från Morningstar hemsida. Uppsatsen kommer inte att innehålla en kvalitativ analys, i form av intervju, eftersom allt material som använts finns att hämta på hemsida och i kurslitteratur. Därmed kommer endast lite beskrivning att göras på denna metod att bearbeta data. Utgångspunkten för fondvalen kommer att vara fonder hos Morningstar hemsida med huvudsäte i Sverige med inriktning mot olika branscher, till exempel medicinbranschen. Dessa branschfonder är den fondkategori som har högst risk bland olika fonder. Dessa kommer vi att jämföra med indexfonder, som representeras av själva aktieindexet. Uppsatsen kommer att använda Sharpe som avkastningsmått för att beräkna avkastningarna, Sharpe kommer har beskrivits mer under teoridelen och sedan föras in i grafer. För att kunna få ytterligare bättre förståelse kommer undersökningen att analysera resultat av jämförelsen mellan två olika index och branschfonder med olika makrovariabler på den svenska marknaden. Detta görs för att se samband på i kortvarigt och långvarigt avkastning mellan fonderna beroende på dessa variabler. Korrelationsanalys kommer att användas för att analysera svaren för att finna eventuella samband. Urvalet av fonder har grundats på riskgrad. Den fondkategori som har störst risk i genomsnitt är de som kallas branschfonder. 60 Dessa fonder har huvudsäte i Sverige, detta eftersom jämförelsen kommer att göras med det svenska OMXS30indexet och SIXPX. Fonderna behöver också ha en fullständig historik för 10år, det vill säga att de måste åtminstone har existerat minst under en 10års period. 60 SEB,Risktermometern. mc.asp%3fduid%3dduid_c3ad79e496987a5fc ec47c%26xsl%3dsebarti cle.xsl%26controlleraction%3d%26lang%3dse

33 Undersökningen kommer i första hand analysera 10års kvantitativ fakta. Val av längre tidsperiod kommer att ge ett mer tillämpligt material eftersom det bygger på en längre tidshorisont. Samtidigt kommer inte materialet kunna undersökas i samma utsträckning beroende på tidsåtgången, så resultatet kommer inte att bli lika noga analyserat. Resultaten från uträkningarna kommer att jämföras med de makroekonomiska variablerna genom korrelation och resultatet kommer sedan att analyseras 3.2 Primär och sekundärdata Primärdata är data som erhålls direkt från källan i form av en personlig intervju. Sekundär data är information som bygger på data uppsamlad av andra som analyserat den utifrån sina synpunkter. I denna uppsats kommer undersökning att endast utgå från sekundärdata i form av aktiestatistik, indexstatistik och makrovariabler hämtade från Morningstar, Fondbolagens Förening, SCB, Riksbanken och Konjunkturinstitutet. 3.3 Kvantitativ metod Kvantitativ metod är ett samlingsbegrepp inom samhällsvetenskapen för de arbetssätt där forskaren systematiskt samlar in data som kvantifieras och för sedan sammanfattas i statistisk form, samt bearbetas och analyseras med utgångspunkt i testbara hypoteser. 61 Metoden syftar till att mäta samband mellan olika variabler och utvärdera de specifika resultaten som ska undersökas. Till skillnad från en kvalitativ undersökning är den kvantitativa undersökningen mer strukturerad och dess hypoteser är förutbestämda. Den som utför studien har inte lika fria ramar på grund av att undersökningen är begränsad. På så sätt är den kvantitativa metoden bäst lämpad när forskarna redan är väl insatt i ämnet och vill testa en eller flera teorier. 62 Fördel med kvantitativ metoden är att forskaren har en stabil grund att basera sina analyser, beskrivningar och undersökningar på. De statistiska signifikanstesterna ger ökad trovärdighet när det gäller forskarens tolkningar och den tillit han eller hon sätter till sina resultat, vilket gör det lättare för andra forskare att kontrollera och mätta dessa resultat. En annan viktig fördel med en kvantitativ metod är att stora volymer data kan analyseras snabbt. Det tunga 61 Nationalencyclopedin, Kvantitativ Christensen et al 2001, s

34 arbetet i den statistiska analysen underlättas av de många datorprogram som utformar tabeller och diagram. Därefter blir det enkelt att presentera resultatet för andra på ett effektivt sätt. 63 I uppsatsen har Microsoft Excel använts för att bearbeta och sammanställa fondkurserna för 10 fonder under en tioårsperiod. Nackdel med kvantitativ metod är att forskare kan bli överlastas av för stora mängder empiriska data med många variabler, enheter och faktorer att ta hänsyn till. Arbetet kan då bli för komplext och svårhanterlig. 64 Författarna till denna undersökning har inte upplevt detta som ett problem då informationsvolym varit lätthanterlig. 3.4 Kvalitativ metod En kvalitativ metod är en forskningsmetod som baseras på kvalitativ empiri. Metoden handlar om att skapa en djupare förståelse för en händelse. Kvalitativa ansatser har större flexibilitet genom att forskaren i högre grad kan låta informanterna styra den information som fram kommer så att han eller hon lättare kan upptäcka förhållanden som man inte tänkt på i förväg. Ofta strävar forskaren efter att kombinera kvalitativa och kvantitativa arbetssätt i syfte att nå en så allsidig belysning av ett forskningsområde som möjligt Tillvägagångssätt Val av fonder Vid valet av fonder har författarna tagit hänsyn till två faktorer. Den ena är att urvalet måste vara tillräckligt stort för att det skall ge en sådan korrekt bild av verkligheten som möjligt, den andra är den tidsbegränsning som existerar för författarna. Risken vid för stort antal fonder är att kvaliteten på undersökningen begränsas. Vid val av tidsperiod uppstår liknande problem, att ett längre tidsintervall ger ett bättre resultat men samtidigt en högre arbetsinsats. Ett ytterligare problem vid längre tidsintervall är många högriskfonder inte existerar över några längre perioder och att statistik är svårt att finna. 63 Denscombe 1998, s Denscombe 1998, s Johannessen & Tufte 2003, s

35 Uppsatsen kommer att undersöka tio stycken fonder under en tioårsperiod vilket är fullt tillräckligt för undersökningens syfte. Fondtermometern användes som underlag vid utvärdering av vilken fondkategori som skulle användas. 66 Ett krav för att en fond skall kunna användas i undersökningen är att den har en fullständig tioårig historik, det vill säga fonden måste ha varit tillgänglig på fondmarknaden senast år För att få fondinformationen kommer Morningstar hemsida att användas som kvantitativ plattform. Morningstar tillhandahåller olika sätt att sortera och rangordna fonder efter olika egenskaper, till exempel efter olika grader av risk. Risken beräknas efter volatilitet hos fonden. Fondvalet kommer att utgå från denna rangordning där de branschfonderna med högst volatilitet enligt listan kommer att väljas. Anledning till att branschfonder valts som en motsvarighet till aktieindexfonder är att dessa anses som mycket volatilitet och väldigt riskfyllda. Aktieindexfonder är fonder som inräknar en blandning av olika aktier på börsen och försöker dem att gå som ett index, eller helst bättre. Detta är inte en garanterat säker investering, men den är en mer förutsägbar investering. Dessa högriskfonder och aktieindexfonderna kommer enligt vår tro att skilja i avkastningskurvor där vi tror att index kommer till större del följa den allmänna konjunkturen medan högriskfonden kommer att i större utsträckning avvika från den normala konjunkturen. Det som också gör branschfonder intressanta är att de skall representera olika näringsbranscher, det vill säga företag där en investerare istället kunde köpa aktier. Detta jämfört med regionaktier som skall spegla företag i olika regioners, till exempel länders utveckling och avkastning. Vår vilja är att genom att finna samband kunna ge ledning hur en investerare vid olika tidpunkter investera i högriskfonder kontra aktieindexfonder, för att optimera sin avkastning. Om vi istället hade valt olika fondkategorier inom högrisk och sedan gjort ett genomsnitt, vilket kan verka ge ett mer representativ urval hade det inte längre varit högrisk, då riskernas hade spridits mellan olika kategorier som planat ut fondens volatilitet. 66 SEB,Risktermometern. UID_C3AD79E496987A5FC EC47C%26xsl%3Dsebarticle.xsl%26controlleracti on%3d%26lang%3dse

36 Fondtermometern Figur 6 Fondtermometern 67 Fondtermometern visar hur olika fondkategorier klassificeras efter risk Val av jämförelseindex För en jämförelse med fonderna kommer två index att användas som skall representera marknadens utveckling. Ett index visar den genomsnittliga utvecklingen på börsen för till exempel alla aktier, ett urval aktier eller en aktie på börsen. 68 I denna uppsats kommer två olika aktieindexet på den svenska marknaden att väljas då jämförelsen skall göras med svenska fonder. Det som är viktigt att beakta är att det inte tas hänsyn till eventuella förvaltningsavgifter eller transaktionskostnader. Fondbolagens förening listar fyra olika marknadsindex, SIX General Index (SIXGX), SIX Return Index (SIXGRX), SIX Portfolio Index (SIXPX) och SIX Portfolio Return Index (SIXPRX). Dessa uppdateras dagligen från de uppgifter som fastställs på Scandinavian Information Exchange, SIX. 69 SIXPX och SIXPRX visar den genomsnittliga utvecklingen på Stockholmsbörsen justerat till aktiefondernas placeringsbegränsningar. Detta göra att dessa lämpar sig bäst vid jämförelse 67 Unga Aktiesparare, Fondtermometern Nationalencyclopedin, Aktieindex Fondbolagens förening, SIXPX

37 med fonder som placerar i svenska aktier. Skillnaden mellan dessa två är att SIXPRX även tar hänsyn till utdelningen. 70 Författarna har valt att jämföra med SIXPX, då detta enligt Fondbolagens förening är det index som passar bästa för att jämföra fonder med. Detta eftersom det är anpassad till de regler som gäller för fondinnehav, samt att detta index inte räknar med utdelningar. 71 Nasdaqomxnordic erbjuder en mängd av olika index på den nordiska börsen. Författarna har valt OMXS30 som representerar de trettio mest omsatta svenska aktierna på den svenska börsen OMX. Detta index har valts som jämförelseindex då de representerar de mest köpta och sålda aktierna på börsen, det vill säga de mest handlade aktierna, vilket skall representera en alternativ investering för en småsparare som aktivt förvaltar sin portfölj på börsen. Detta index tar inte hänsyn till utdelningar, utan endast börsens uppgång och nedgång. Detta har valts för att vara mer kompatibelt med SIXPX Val av makrovariabler Makroekonomi handlar om samhällsekonomi, hur olika nationella faktorer påverkar ett lands ekonomi. Det finns många makroekonomiska faktorer som kan påverka ett land, till exempel BNP, inflation, arbetslöshet, handelsbalans och penningmängden bland andra. Till skillnad från mikroekonomi så tar makroekonomin inte hänsyn till marknadsfaktorer som utbud/ efterfrågan och konkurrens mellan företag. Författarna har valt att inrikta sig på de makroekonomiska variablerna BNP, inflation, ränta och de har även valt att undersöka makroindex och mikroindex. Anledning till att dessa makroekonomiska variabler är valda är att de i tidigare forskning av Fama och Schwert 1977, har undersökt sambandet mellan inflation och aktieavkastning. Andra forskare har också berört just dessa variabler. Däremot är det inte mycket forskning som samlar flera makrovariabler som i denna undersökning, och analyser i jämförelse med aktiemarknaden Fondbolagens förening, Marknadsindex Fondbolagens förening, Fondinnnehav Nasdaqomx, OMXS Eklund 2007, s

38 3.5.4 Val av tidsperiod För att en tidsperiod skall vara representativ bör den innefatta ett intervall som representerar möjliga framtida marknadsutvecklingar. Den valda perioden innefattar inte samtliga historiska börshändelser, utan endast ett litet urval av dessa. För att få ett så korrekt resultat som möjligt borde samtliga börsår ha innefattats. Vid val av tidsperiod är det viktigt för undersökningen att den innehåller perioder där marknaden rört sig. Efter de givna förutsättningarna har en så lång tidsperiod som möjligt valts, tio år Reliabilitet Reliabilitet syftar på tillförlitligheten hos de insamlade data som undersökningen bygger på. Hur den har samlats in, hur den har bearbetats och hur den har använts. Ett bra sätt för att avgöra reliabiliteten är att jämföra med vad andra undersökare fått för resultat, och om dessa är rimliga. Det är viktigt att om en undersökning skall anses ha reliabilitet att den är genomförd på ett objektivt sätt så att vem som helst som genomförde undersökningen skulle få samma resultat. Denna undersökning är i första hand kvantitativ ansat, vilket gör att den även är objektiv. De felvariabler som kan påverka är det insamlade värden från Morningstar hemsida eller ifall författarna gjort felräkningar i empirin. Morningstar är ett allmänt erkänt ratinginstitut som enligt författarna har ett tillförlitligt gott rykte och som kan anses som en fullgod källa. Samtliga beräkningar som presenteras i Empirin är gjorda i Excel och är noga kontrollerade och dubbelräknade, dessa bör därför också enligt författarnas mening vara korrekta Validitet Validitet kan direkt översättas till giltighet, vilket syftar till huruvida undersökningens trovärdighet kan tillämpas i andra sammanhang. För detta gäller det att rätt metoder används vid rätt tillfällen i undersökningen och att undersökaren har rätt kunskap för att kunna tillämpa dem. Det är också mycket viktigt att stickproven väljs ut på ett korrekt sätt så att de kan anses som representativ för det område som skall undersökas. 74 Johannessen & Tufte 2003 s

39 De metoder som författarna valt att använda är allmänt vedertagna beräkningsmodeller som tidigare använts inom forskningsområdet. För att skapa ett så representativ urval som möjligt skall en så lång tidsperiod som möjligt användas, samt att de fonder som väljs ut är relevanta till undersökningen. De fonder som valts och även tidsperioden diskuteras mer i detalj i kapitlet Metod under Val av fonder Deduktivansats I studien var teori redan angiven vilket leder till att datainsamling krävs för att kunna utvärdera och analysera överstämmelsen mellan teori och empiri, vilket kännetecknar en deduktiv ansats. 76 Datainsamling hämtar vi från Morningstar, Riksbanken och Konjunkturinstitutet som vi anser som trovärdiga institutioner. Sedan har vi bearbeta dessa data på ett korrekt sätt att kunna ytterligare öka validitet och tillförligheten i denna uppsats Källkritik Valet av rating företaget Morningstar som källa till fondvalet kan ifrågasättas. Författarna har försökt, dels genom tidigare undersökningar och allmän research, skaffa sig en objektiv bild av Morningstar och anser att de är tillräckligt tillförlitliga för denna undersökning. Samtidigt är det svårt att avgöra om de är till 100 procent tillförlitliga, författarna har kontrollräknat samtliga givna uppgifter från Morningstar men det innebär inte nödvändigtvis att Morningstar samtliga uppgifter är korrekta. Andra källor som används är i första hand av litteratur från Södertörns Högskolas bibliotek i form av studentlitteratur och annan litteratur. Författarna har endast använt litteratur som är skriven av erkända och vedertagna författare. De internetkällor som använts är framförallt från erkända institut som Riksbanken och Statistiska Centralbyrån där information om nationalekonomiska variabler hämtats. Information från dessa institut skall vara korrekt, men det kan samtidigt finnas feltryck. Annan information från internetkällor kommer i första hand från fondbolagens förening. Huruvida informationen därifrån är korrekt är svårare att avgöra då detta inte är en statlig myndighet, och inte har samma erkända reliabilitet som till exempel SCB. Däremot det index 75 Johannessen & Tufte 2003, s Johannessen & Tufte2003, s

40 från Fondbolagens förening som används i undersökningen, SIXPX, är allmänt vedertaget och kan räknas som trovärdigt Metodkritik Tidsperioden som innefattar 10år representerar historisk data, det finns inga bevis eller säkra antydningar om att denna period kommer att representera framtida kursutveckling. Alltid när handel med värdepapper på börs sker måste hänsyn tas till att det oförväntad kan ske och att det inte finns någon garanti för att börsen kommer att utvecklas på ett historiskt logiskt sätt. Fondvalet representerar endast ett urval av samtliga högriskfonder som finns på den svenska marknaden. Huruvida fondvalet är representativ för samtliga högriskfonder är svårt att avgöra, författarnas målsättning har endast varit att urskilja de fonder med högst genomsnittliga volatilitet. Alternativet kunde ha varit att välja de fonder med högst volatilitet bland samtliga fonder, men då hade ett missvisande urval skett med alltför extrema fonder. Nackdelen med ett fondval ur samma kategori är att de förmodligen kommer ha ett liknande utvecklingsmönster, då de påverkas av liknande faktorer och händelser. Valet av indexen kan ifrågasättas då författarna valt index som inte räknar med återinvesterade utdelningar. En fonds utveckling räknas med de aktieutdelningar på de aktier som fonden innehåller, vilket ger den direkta fondavkastningen. Trots detta har många fondbolag, bland annat Robur, valt att jämföra sina fondavkastningar med ett index utan utdelningar. 77 Anledningen till författarnas val att använda index utan återinvesterade utdelningar är att fondbolagens eventuella avgifter inte är inräknade i avkastningen på aktieindexen. Medan i utvecklingen för högriskfonderna är respektive fondavgift automatiskt inräknad. Författarna har valt att ta bort så många faktorer som möjligt. Detta kommer att ge ett lite missvisande resultat där aktieindexen kommer ge en lägre avkastning än i verkligheten. Då författarna tror på ett starkare resultat för aktieindexen, har de valt istället för att övervärdera dem, ta med avkastning men inte avgifter, undervärdera dem i förhållande för fonderna. Författarna har valt att fokusera på aktieprisförändringen före totala värden, som skulle då också innefattat borträkning för avgifter med mera. 77 Sverige Radio, Jämförelse av fondutveckling

41 Metoden att jämföra avkastningarna och makrovariabler med hjälp av korrelation kan kritiseras då den inte tar hänsyn till kausaliteten, det vill säga det framgår inte vilken av faktorerna som är orsak och vilken som är verkan Konjunkturläget För att beräkna konjunkturen används många olika parametrar. Konjunkturinstitutet utgår från deras konjunkturbarometer för att förutspå den framtida BNPtillväxten. De utgår från företags och hushålls förväntningar på den framtida ekonomin och sammanfattar det till den troligen kommande BNP inom 25månader i framtiden, då BNPtillväxten publiceras av SCB. Den tolkning som är gjord mellan konjunkturbarometern och den faktiska BNPtillväxten är relativt stark, där det tydligt finns ett samband. 78 Konjunkturbarometern skapar endast en uppfattning om det framtida konjunkturläget, vilket kan vara nog så intressant för att se hur fonderna reagerar på förväntningar. Däremot om undersökning skall kunna direkt jämföras med konjunkturfaktorerna och svensk ekonomi bör historiska uppgifter på BNP också användas. 79 I denna undersökning kommer både förväntningar på konjunkturen, konjunkturbarometern, samt det svenska konjunkturläget, det vill säga BNP, att jämföras med fondutvecklingen under den valda perioden Makroindex och Mikroindex Makroindexets mening är enligt konjunkturinstitutet att sammanfatta de svenska hushållens framtidssyn på den svenska ekonomin. Undersökningen görs genom nettotalet av hushållens svar på om de tror att den svenska ekonomin kommer att förbättras mycket/litet vara den samma eller försämras mycket/litet framöver. Mikroindex mäts genom samma undersökning 78 Konjunkturinsitutet, Barometerindikator , 79 Statistiska Central Byrån, Konjunkturbarometern aspx Statistiska Central Byrån, Konjunkturbarometern aspx

42 med samma enkla svarsalternativ. Skillnaden är dock att Mikroindex inte berör den svenska ekonomins framtid utan hushållens syn på sin egna privatekonomiska framtid. 81 Makroindexet och Mikroindex tillhör en större undersökning som heter konjunkturbarometern vars uppgift är att stämma av den svenska ekonomins stämning och framtidsutsikter. Konjunkturbarometern har ett starkt samband med BNP förändringen med en förskjutning på 25månaders förskjutning innan SCB presenterar sin BNP statistik BNP Bruttonationalprodukten (BNP), är den vanligaste och mest vedertagna variabeln inom nationalräkenskaper. Från användningsidan räknas BNP fördelningen mellan konsumtion, utrikeshandel och investeringar. Från produktionssidan visar den hur förädlingsvärdet fördelas mellan näringsgrenar och sektorer. BNP presenteras alltid i kvartalsvis av Statistiska Central Byrån (SCB) Inflation Konsumentprisindex (KPI), är det vanligaste mätinstrumentet för att mäta den svenska inflationstakten. Den används för att mäta prisutveckling och vid avtalsregleringar. Konsumentprisindexet mäter hur konsumentpris utvecklas månadsvis för den svenska inhemska marknaden. 83 Riksbankens inflationsmål är cirka 2procent. 84 Ett av Riksbanken metoder att kontrollera inflationen är att minska pengamängden på marknaden, vilket de gör genom att reglera styrräntan. Styrräntan har ett negativ samband med inflationen. Ett annat sätt för Riksbanken att kontrollera pengamängden är att investera i tillgångar som 81 Konjunkturinstitutet, Konjunkturbarometern Konjunkturinstitutet, Barometerindikatorn Statistiska Central Byrån, Konsumentprisindex aspx Riksbanken, Inflationsmåttet

43 stadsobligationer och utländsk valuta, men denna faktor kommer inte att tas hänsyn till i undersökningen Reporänta Reporäntan även kallad styrräntan är den ränta till vilken riksbanken lånar ut och lånar in sina pengar till de svenska bankerna. Den ränta som vi använder i undersökningen är ett medelvärde på inlånings och utlåningsräntan. Normalt brukar det skilja 1, 5 procent mellan inlåningsräntan och utlåningsräntan. 86 När centralbanken sänker styrräntan leder det först till att den monetära basen ökar och sedan pengamängden. När det blir billigare för bankerna att låna pengar kommer de också sänka kostnaden för utlåning till hushållen och företag. Eftersom kostnaden för att låna pengar sjunker kommer folk att låna mer, vilken leder till att den totala pengamängden på marknaden kommer att öka. 4 EMPERIKAPITEL Genom att använda de olika teorierna från teorikapitlet redovisas här resultatet av uträkningarna i form av grafer skapade i Excel, som används till att komma fram till olika slutsatser. 85 Eklund, 2007, s Riksbanken, Reporäntan

44 4.1 Presentation av morningstar Morningstar är ett oberoende fondinstitut som tillhandahåller information om fonder. Bodie et als framhåller Morningstar hemsida som en bra källa till information om fonder vilket gör att trovärdigheten för Internetkällan stärks. 87 Som nämnts tidigare i metodavsnittet så vände sig författarna till Morningstar för att få information om fondkurserna. Fondkurserna erhöll i ett Excel dokument med fondernas stängningskurs varje dag under perioden till Informationen har använts för att beräkna fondernas förväntade avkastning och riskjusterade avkastning. Författarna räknat och sedan jämfört resultaten med varandra. På så sätt har de kontrollerat att siffrorna stämmer och resultatet är övertygande. 4.2 Fondpresentationer SEB Internetfond Fonden är en aktiefond som placerar över hela världen med inriktning mot bolag verksamma inom Internet och informationsteknologibranschen. Fonden lanserade den 11 juni SCB Internetfond investerar i aktier och aktierelaterade överlåtbara värdepapper och får även placera på konto hos kreditinstitut och högst 10 procent av dess värde i andra fonder eller fondföretag 88. Diagrammet nedan vissa våra uträknig om 1 kr investeras över ett 10 år period. 87 Bodie et als, 2008, s SEB Internet, Fondfaktablad

45 Figur 6 SEB Internetfond ( Källa: egna) Swedbank Robur Kommunikationsfond Fonden startade den 16 april 1994, en aktiefond som placerar globalt i företag som är verksamma inom informationsteknologi, tele och mediekommunikation. Fonden placerar i aktier och aktierelaterade fondpapper och får placera upp till 10 procent av fondens värde i andra fonder. Eventuell utdelning sker i december. Fonden är öppen för premiepensionssparande. 89 Figur 7 Swedbank Robur Kommunikation ( Källa: egna) Länsförsäkringar Teknologifond Fonden startdatum är och är en global aktiefond som placerar i branscher och företag som har anknytning till Internet och informationsteknologi. Fonden kan använda derivatinstrument för att effektivisera förvaltningen i syfte att minska kostnader och risker i förvaltningen. Fondens riskprofil påverkas inte av användandet av derivatinstrument. 90 Diagrammet nedan vissa våra uträknig om 1 kr investeras över en 10 år period. 89 Swedbank Robur kommunikation, Fondfaktablad Länsförsäkringar Teknologi, Fondfaktablad. (cc%20(id%20zi1)

46 Figur 8Länsförsäkringar Teknologifond ( Källa: egna) Lannebo Vision Den 4 augusti 2000 startade fondbolaget Lannebo Vision, en aktivt förvaltad aktiefond som investerar i globala tillväxtföretag inom branscher som Teknologi, Industrivaror, Läkemedel, Medicinsk Teknik, Telecom, Bioteknik, Internet och Media. Tyngdpunkten för placeringarna ligger oftast i USA. Fondens medel skall vara placerade i aktierelaterade fondpapper, fondandelar samt på konto i kreditinstitut. 91 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 år period. Figur 9Lannebo Vision ( Källa: egna) Skandia Time Global 91 Lannebo Vision, Fondfaktablad

47 Ett svenskt fondbolag som startade Skandia Time Global är en global aktiefond som investerar i marknadsledande bolag inom fyra olika branscher: Telekommunikation, Informationsteknologi, Media och Underhållning. Fondens medel får placeras i fondpapper, fondandelar, penningmarknadsinstrument samt på konto hos kreditinstitut. Fonden har rätt att i begränsad omfattning handla med derivatinstrument i syfte att effektivisera förvaltningen av fondens tillgångar och att skydda fonden från kursrisk. 92 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 års period. Figur 10Skandia Time Global ( Källa: egna) Swedbank Robur Ny Teknik Swebank robur ny teknikfond tidigare hette tidigare Banco Teknik & Innovation lanserade den 11 november 1996 och förvaltar av Swedbank AB. Fonden är en bred aktiefond som huvudsakligen placerar i mindre och medelstora svenska företag, men har även möjlighet att investera 30 procent av fondförmögenheten i utländska bolag. Placeringarna koncentreras till företag vars produkter och tjänster karaktäriseras av ett högt teknikinnehåll och begränsar sig dels till företag vars forsknings och utvecklingskostnader uppgår till minst fyra procent av de totala intäkterna, och dels till tjänsteföretag vars verksamhet huvudsakligheten är inriktad på 92 Skandia Time Global, Fondfaktablad. df

48 olika former av teknikutveckling. 93 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 års period. Figur 11 Swedbank Robur Ny Teknik ( Källa: egna) SEB Teknologifond Fonden startade och baserar i Stockholm men placerar över hela världen i aktier och aktierelaterade värdepapper i företag som är aktiva inom högteknologiska sektorer, som elektronik, internet programvara, datakonsul och datakommunikationsföretag. Fonden placerar i företag inom olika industrier och över hela världen. Placeringar kan göras i stora eller små företag där den ökande tekniska utvecklingen ger möjligheter till en hög avkastning. 94 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 års period. 93 Swedbank Robur Ny Teknik, Fondfaktablad SEB Teknologi, Fondfaktablad

49 Figur 12 SEB Teknologi ( Källa: egna) Ålandsbanken Time Ålandsbanken Fond AB är ett globalt fondbolag som placeras i branscher inom telekommunikation IT medier och underhållning. Fonden startade och får använda derivatinstrument i syfte att effektivisera förvaltningen. 95 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 års period. Figur 13Ålandsbanken TIME ( Källa: egna) Öhman IT Öhman ITfonden är en branschfond som lanserade den 15: e april 1996 och placerar i ITföretag över hela världen. Branschen ger goda tillväxtmöjligheter i den globala IT och Internetindustrin. Fonden får placera upp till 10 procent av fondens värde i andra fonder och får använda derivatinstrument i syfte att effektivisera förvaltningen, men kommer inte 95 Ålandsbanken TIME, Fondfaktablad

50 påverkar fondrisken 96. Diagrammet nedan vissa våra uträknig om 1 kr investeras under en10 års period Figur 14Öhman It ( Källa: egna) Handelsbanken IT Fonden är en indxefond som lanserade och är globalt placeras inom ITbolag i industriländerna. Målsättningen är att över tiden ge en avkastning som så nära som möjligt överensstämmer med indexets avkastning. Placeringarna i derivatinstrument är inte av sådan karaktär att de kan påverka fondens risknivå i någon större grad. 97 Diagrammet nedan vissa våra uträknig om 1 kr investeras under en 10 års period 96 Öhman IT, Fondfaktablad. en%20itfond Handelsbanken IT, Fondfaktablad. en%20itfond

51 Figur 15 Handelsbanken It ( Källa: egna) Makrovariabler Jämförelsen mellan avkastningen och de olika makrovariablerna kommer att presenteras så att avkastningarna presenteras som avkastningen från 1SEK investering i början av undersökningens period, medan makrovariablerna presenteras i form av procentuella förändringar under samma period. Detta för att göra det enklare att se sambanden i graferna. Avkastningen från 1SEK investering under en 10 års period undersökningen. Figur 16Totalavkastning ( Källa: egna) Riskjusterad avkastning i procent under perioden för undersökningen 43

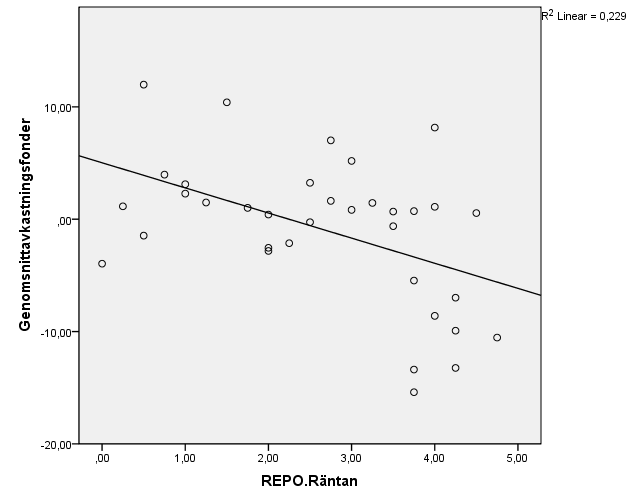

52 Figur 17Sharpe ( Källa: egna) Avkastningen från de olika investeringsalternativen i jämförelse med Reporäntan. Investeringsalternativen presenteras i form av utveckling av 1 SEK investerad , medan Reporäntan presenteras som en procentuell förändring. Figur 18Reporänta ( Källa: egna) Avkastningen från de olika investeringsalternativen i jämförelse med Makroindex. Investeringsalternativen presenteras i form av utveckling av 1 SEK investerad , medan Makroindex presenteras som en procentuell förändring. 44

53 Figur 19Makroindex ( Källa: egna) Avkastningen från de olika investeringsalternativen i jämförelse med Mikroindex. Investeringsalternativen presenteras i form av utveckling av 1 SEK investerad , medan Mikroindex presenteras som en procentuell förändring. Figur 20Mikroindex ( Källa: egna) Avkastningen från de olika investeringsalternativen i jämförelse med Mikroindex. Investeringsalternativen presenteras i form av utveckling av 1 SEK investerad , medan Mikroindex presenteras som en procentuell förändring. 45

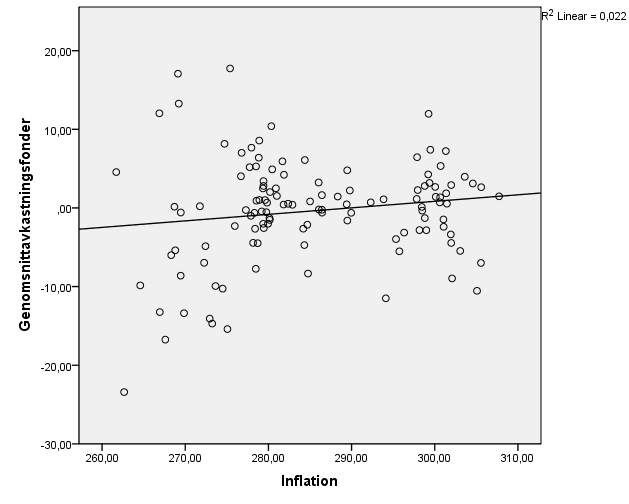

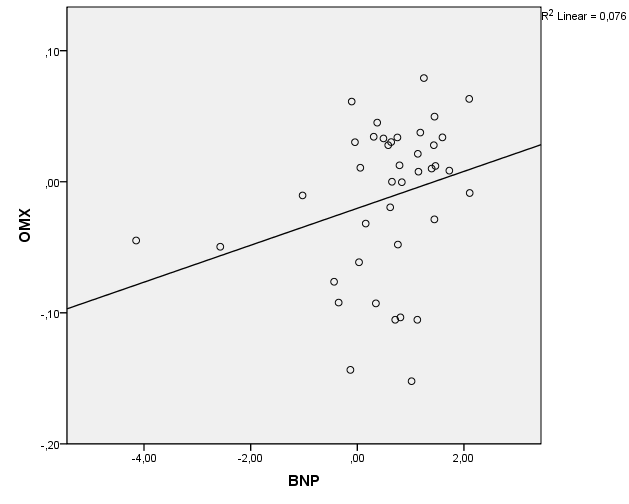

54 Figur 21BNP ( Källa: egna) Avkastningen från de olika investeringsalternativen i jämförelse med Inflation. Investeringsalternativen presenteras i form av utveckling av 1 SEK investerad , medan Inflation presenteras som en procentuell förändring. Figur 22Inflation (Källa: egna) 46

55 5 ANALYSKAPITEL Likt de samband, Chen et al 1986, fann mellan nyheter om makrovariabler och aktiemarknaden skall nu eventuella samband mellan makrovariabler och aktiemarknaden analyseras Analys avkastning Den direkta avkastningen från de olika investeringsalternativen ger ett väldigt entydigt resultat av jämförelsen mellan de tre investeringsformerna. Trots de höga risktagandena har inte fonderna lyckats avkasta mer än varken OMX eller SIXPX på en 10års period. En investering under denna 10års period i SIXPX är det som skulle resultera i den högsta avkastningen. En investerad krona i SIXPX skulle idag utan utdelningar ha avkastat 1, 4SEK, en krona investerad i OMXS30 skulle ha genererat 0, 6SEK exklusive utdelningar, och en krona investerad i ett genomsnitt av högriskfonderna inklusive utdelningar och avgift skulle ha resulterat i 0, 4SEK. På kortare sikt finns det flera tillfällen där fonderna genererar högre avkastning än både OMX och SIXPX, men dessa har skett utan signifikanta samband med jämförda makrovariabler. Dessa förhöjda avkastningar har påverkats av andra faktorer utanför undersökningens gränser. Sambandet mellan de olika avkastningarna är förhållandevis stark vilket tyder på att fonderna påverkas av samma faktorer som påverkar resten av marknaden. Detta har också framkommit under tidigare forskning av, Fama och Schwert 1977, samt av, Bossaerts och Hillion Den riskjusterade avkastningen har medfört ett annorlunda resultat från den direkta avkastningen där samtliga investeringar har fått ett negativt Sharpevärde för den totala tidsperioden. Detta beror till stor del av den höga riskfria räntan under framförallt inledningen av undersökningsperioden, vilket resulterat i negativa Sharpevärde. Volatiliteten har varit varierande hög hos samtliga sparformer där SIXPX och OMX har haft betydligt lägre volatilitet på runt cirka 20 procent, medan fonderna haft cirka 30 procent, men detta bekräftar endast valet av våra investeringsalternativ. Volatiliteten bekräftar också att möjligheten till kortsiktiga vinster är större hos högrisk aktierna. 47

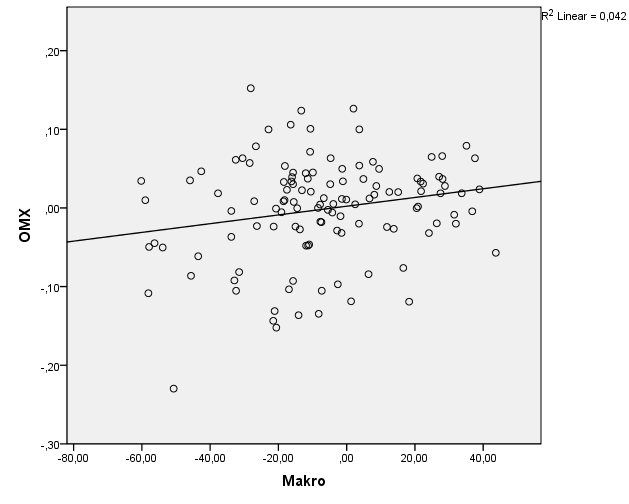

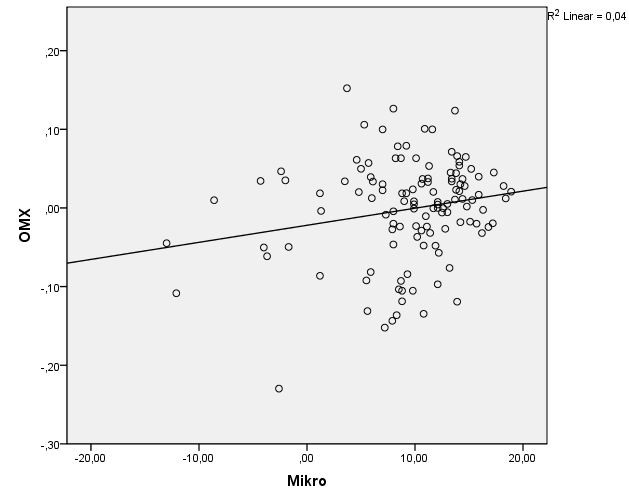

56 5.1.2 Analys avkastning i jämförelse med reporäntan Enligt grafen finns det ett tydligt mönster mellan räntans nedgång och investeringarnas uppgång. Detta är en effekt av pengamängden som Riksbanken kontrollerar med reporäntan. Det som är intressant är den fördröjning som uppstår efter räntefördröjningen innan investeringarna reagerar. Det som framgår av Pearsons korrelation är att det mellan fonderna och Reporäntan har en korrelation r=0, 48. Korrelationen mellan SIXPX och Reporäntan är r=0, 6. Dessa båda tyder tydlig på ett samband, medan korrelationen mellan OMXS30 och Reporäntan är r=0, 08, det vill säga inget samband. Det som inte som tas hänsyn till i denna beräkning är kausalitet, det vill säga vad som påverkar vad, eller om tredje part påverkar båda. Signifikansen för både fonderna och SIXPX är stark, 0,01 (2tailed) Analys avkastning i jämförelse med makroindex Det går att enkelt se ett långsiktigt samband mellan makroindex och samtliga investeringar, där SIXPX visar på det tydligaste sambandet. Däremot vid närmare syning syns det att på kort sikt att makroindex varierar kraftigt och skiljer sig från investeringarna avsevärt. Korrelationen mellan Makroindex och SIXP, samt mellan makroindex och fonderna är obefintlig, respektive r=0, 01 och r=0, 08. Däremot finns det en svag korrelation mellan OMXS30 och makroindex r=0, 21 med en signifikans på 0,05 (2tailed). Detta kan vara beroende på att de kortsiktiga investerarna handlar i första hand med de mest omsatta aktierna och därför påverkas dessa i större grad av de kortsiktiga förväntade makrovariablerna Analys avkastning i jämförelse med mikroindex Jämförelsen med mikroindex är väldigt lik jämförelsen med makroindex där grafen till synes följer varandra, men det är snarare ett tecken på konjunktursvängningar. Korrelationen visar på inget samband mellan fonderna, SIXPX och mikroindex, r=0, 01 respektive r=0, 09. Korrelationen mellan OMXS30 och mikroindex är r=0, 2 med en 0,05 (2tailed) signifikans, det vill säga en något svagare korrelation jämfört med makroindex Analys avkastning i jämförelse med BNP Genom att tolka grafen kan man urskilja ett svagt mönster mellan högriskfonderna och BNP. Däremot visar korrelationen på motsatsen, r=0, 08, det vill säga inget samband. Detta kan vara påverkats det faktum att BNP beräkningarna endast utkommer kvartalsvis, vilket gör att 48