Sveriges bruttonationalprodukt Årsdata. En kraftig trend.

|

|

|

- Alexander Sundqvist

- för 5 år sedan

- Visningar:

Transkript

1 Vad är tidsserier? En tidsserie är en mängd av observationer y t, där var och en har registrerats vid en specifik tidpunkt t. Vanligen görs mätningarna vid vissa tidpunkter och med samma avstånd mellan dem. T ex en gång i veckan, månaden eller året. Låt oss se på några exempel.

2 Sveriges bruttonationalprodukt Årsdata. En kraftig trend.

3 Procentuella förändringar i BNP Årsdata. Varför var det ca 6% tillväxttakt i ekonomin 1970 och ca 0% året efter? Förändringar p g a konjunktur.

4 Dödsorsak: olycksfall. USA Månadsdata. Ett tydligt säsongsmönster.

5 Orsakerna till variationen i en tidsserie Byggstenarna eller komponenterna (med olika analogier) i en tidsserie är: 1 TREND Den allmänna utveckling som föreligger under en längre period. 2 KONJUNKTUR Kring den trend vi i stora drag kan urskilja finner vi kanske att värdena fluktuerar mer eller mindre regelbundet. 3 SÄSONG Periodiska mönster som återkommer varje år. 4 SLUMP De variationer som inte kan förklaras av ovan utan snarare av tillfälligheter.

6 Vad är prognoser? En förutsägelse angående framtida händelser eller tillstånd kallas en prognos (forecast). Olika metoder: kvalitativa och kvantitativa. Behövs dem? Människan måste göra prognoser. Prognoserna kan vara punktskattningar eller intervallskattningar.

7 Vad är prognoser?-kvalitativa metoder Experters åsikter. Historiska data saknas. Subjektiv kurvanpassning. S-kurvor. Delfi-metoden: (oraklet i Delfi) Rand Corporation; en grupp experter samlas; använts för att bedöma utvecklingen inom olika teknologiska områden. Teknologiska jämförelser.

8 Vad är prognoser?-kvantitativa metoder Univariata prognosmodeller använder uteslutande tidigare värden. Kausala prognosmodeller söker finna andra variabler som påverkar den variabel som skall prognosticeras.

9 När man gör en prognos kommer framtiden troligen visa att det inte var rätt tänkt Det observerade värdet i period t betecknas y t. Prognosen betecknas ŷ t. Prognosfelet(forecast error) för prognosen ŷ t definieras som e t = y t ŷ t. Utseendet kan avslöja brister i modellvalet.

10 Mått på prognosernas noggrannhet Vi definierar även det absoluta felet(absolute deviations) Absoluta felet = e t = y t ŷ t. Genom att bilda det aritmetiska medelvärdet av de absoluta felen erhåller vi den genomsnittliga absoluta avvikelsen(mean absolute deviation (MAD)) Genomsnittliga absoluta avvikelsen = 1 n n e t = 1 n t=1 n y t ŷ t. t=1

11 Mått på prognosernas noggrannhet Vi kvadrerar prognosfelen e 2 t = (y t ŷ t ) 2 och bildar det aritmetiska medelvärdet av de kvadrerade felen. Då erhåller vi medelkvadratavvikelsen(mean squared error(mse)) Medelkvadratavvikelsen = 1 n n et 2 = 1 n t=1 n (y t ŷ t ) 2. t=1

12 Mått på prognosernas noggrannhet Absoluta procentuella felet ges som APT t = e t y t (100) = y t ŷ t y t (100). Bildar aritmetiska medelvärdet. Då erhåller vi den genomsnittliga absoluta procentavvikelsen(mean absolute percentage error(mape)) Genomsnittliga absoluta procentavvikelsen = 1 n n t=1 y t ŷ t y t (100).

13 Korrelation och autokorrelation Låt oss begrunda uttrycket r = n i=1 (x i x) (y i y) n i=1 (x i x) 2 n. i=1 (y i y) 2 De kvadratsummor kring de aritmetiska medelvärdena som står i nämnaren är alltid positiva. I nämnaren har vi alltså ett positivt tal. Vilket tecken som r antar beror således på täljaren (x 1 x) (y 1 y) + (x 2 x) (y 2 y) + + (x n x) (y n y). Om denna summa av produkter skall bli positiv eller negativ beror på om de ingående termerna är positiva eller negativa, samt förstås på deras storlek. Följande figur är oftast till hjälp för att gissa storlek och tecken på korrelationskoefficienten.

14 Korrelation och autokorrelation Y (y i y) > 0 (y i y) > 0 (x i x) < 0 (x i x) > 0 y (x i x) (y i y) < 0 (x i x) (y i y) > 0 (y i y) < 0 (y i y) < 0 (x i x) < 0 (x i x) > 0 (x i x) (y i y) > 0 (x i x) (y i y) < 0 x X

15 Korrelation och autokorrelation För 8 individer har ålder och längd uppmätts: Barn A B C D E F G H x y Vi bildar de ordnade paren och plottar dem: (1, 68), (2, 91),..., (6, 127)

16 Korrelation och autokorrelation Korrelationen är r =

17 Korrelation och autokorrelation Nu vet vi hur två variabler korrelerar med varandra. Nu påstår jag att en tidsserie y t kan korrelera med sig själv! Hur då? Vi skapar en ny variabel utav den gamla så att vi uppfyller tanken om två variabler som korrelerar med varandra. I varje tidpunkt låter vi den nya variabeln vara lika med y t :s värde i den förra tidpunkten. t y t y t

18 Korrelation och autokorrelation Vi har tio observationer på denna tidsserie. t y t y t Summa 100 Korrelerar variablerna y t och y t 1? Vi börjar med ett spridningsdiagram.

19 Korrelation och autokorrelation Vi har den laggade variabeln y t 1 på y-axeln och den ursprungliga y t på x-axeln. Alltså är det första paret i tabellen är (8, 13). Längst till vänster ser vi de två paren (4, 4) och (4, 15). (y = 10)

20 Korrelation och autokorrelation Med inspiration av definitionen ovan av korrelation mellan två variabler, söker vi nu något liknande mellan y t och y t 1. Om vi har en tidsserie y 1, y 2,..., y n, så definieras stickprovets autokorrelationsfunktion i laggen 1 som r 1 = n t=2 (y t y) (y t 1 y) n t=1 (y t y) 2. (1) Vi har n = 10 observationer. Summan av observationerna är etthundra, så medelvärdet för y t är tio.

21 Korrelation och autokorrelation För att beräkna täljaren i (1) fyller vi på tabellen nedan t y t y t 1 y t 10 y t 1 10 (y t 10)(y t 1 10) Summa -27

22 Korrelation och autokorrelation Ur kolumn 4 i tabellen kan vi även beräkna nämnaren i (1). Den blir ( 2) = 144. Alltså blir r 1 = = Med detta värde är vi inte så långt från att y t och y t 1 är okorrelerade. Tecknet kunde anas utav plotten ovan. Storleken mycket svår att se.

23 Korrelation och autokorrelation Allt som sagts ovan om korrelationen hos en tidserie mellan observationerna på ett stegs tidsavstånd kan generaliseras till två stegs avstånd, tre steg o s v. För att kunna gissa vad korrelationen är på två stegs avstånd, så kan man plotta y t mot y t 2. Genom formeln n t=3 r 2 = (y t y) (y t 2 y) n t=1 (y t y) 2. definieras stickprovets autokorrelationsfunktion i laggen 2. I vårt exempel kan man visa att r 2 = Ämnet återkommer i samband med ARIMA-modeller.

24 Om minstakvadratmetodens förutsättningar Feltermerna skall vara oberoende stokastiska variabler. Residualerna y t ŷ skattar feltermerna. Residualerna skall bevara oberoendet. Tyvärr är detta ett för kraftigt antagande när vi använder regressionsmetoder på tidsseriedata. Vi tittar på några exempel för feltermerna.

25 Vi måste ha en specifik typ av korrelation mellan feltermerna! Föreställ er att på ett stegs avstånd mellan feltermerna ε t och ε t 1 så har vi korrelationen φ. två stegs avstånd mellan feltermerna ε t och ε t 2 så har vi korrelationen φ 2. tre stegs avstånd mellan feltermerna ε t och ε t 3 så har vi korrelationen φ 3. till slut på k stegs avstånd mellan feltermerna ε t och ε t k så har vi korrelationen φ k. Korrelationerna på de olika tidsavstånden utgör alltså en talföljd φ, φ 2, φ 3,..., φ k.

26 AR(1)-modellen En modell med en sådan korrelationsstruktur är ε t = φε t 1 + a t, 1 < φ < 1, (2) där de stokastiska variablerna a t är nya feltermer med vanligt beteende. (E(a t ) = 0; Var(a t ) = σ 2 a och Cov(a t, a t+k ) = 0. Ibland även normalfördelning med dessa moment.) Modellen (2) kallas för en autoregressiv modell av första ordningen, vanligen förkortad AR(1). Studiet av sådana modeller återkommer i den senare delen av kursen.

27 Durbin-Watsons test: nollhypotesen Om φ = 0 i ekvation (2) ovan, så blir ε t = a t och feltermerna är som vanligt igen. Om φ > 0, så har vi en geometriskt fallande talföljd av uttrycket φ k vars samtliga medlemmar är positiva. (Se Sydsæter/Hammond, sidan 248 för talföljder). Låt oss därför testa H 0 : φ = 0 mot alternativet H a : φ > 0. Vi kan även uttrycka dessa hypoteser som mot alternativet H 0 : feltermerna är ej autokorrelerade H a : feltermerna är positivt autokorrelerade.

28 Durbin-Watsons test: testvariabeln Durbin-Watsons testvariabel ges som d = n t=2 (e t e t 1 ) 2 n, t=1 e2 t där e 1, e 2,..., e n är residualerna. Om vi använder den andra kvadreringsregeln i täljaren får vi n (e t e t 1 ) 2 = t=2 n et 2 + t=2 n et t=2 n e t e t 1. Summan i mitten skriver vi från 1 till n 1 istället för som den står nu från 2 till n. t=2

29 Durbin-Watsons test: testvariabeln Då kan vi skriva Durbin-Watsons testvariabel som d n t=2 e2 t n t=1 e2 t + n 1 t=1 e2 t n t=1 e2 t 2 n t=2 e te t 1 n. t=1 e2 t De första två termerna torde bli mycket nära ett om antalet observationer n inte är för litet, så då har vi n t=2 d e te t 1 n. (3) t=1 e2 t

30 Durbin-Watsons test: testvariabeln Lår oss skriva upp stickprovets autokorrelationsfunktion i laggen 1 för residualerna e 1, e 2,..., e n. Då har vi r 1 = n t=2 (e t e) (e t 1 e) n t=1 (e t e) 2. Nu är ju summan av residualerna noll, så e = 0, vilket ger r 1 = n t=2 e te t 1 n. t=1 e2 t Detta känner vi igen från (3) ovan, som alltså kan skrivas d r 1 = 2 2r 1 = 2(1 r 1 ).

31 Durbin-Watsons test: testvariabeln En approximation av testvariabeln är alltså d 2(1 r 1 ). Om nollhypotesen (ingen autokorrelation) är sann, så bör r 1 bli mycket nära noll och således d 2. Om vi har allvarlig positiv autokorrelation i feltermerna, blir r 1 > 0, så 1 r 1 < 1 och d < 2.

32 Durbin-Watsons test: testvariabeln För alla korrelationer gäller att 1 korrelationen 1. Då kan vi bestämma variationsområdet för d. Vi har att 1 r 1 1 r r 0 4 2(1 r) 0. Alltså ligger d approximativt mellan 0 och 4.

33 Durbin-Watsons test: gränserna Låt d α vara det tal sådant att, om nollhypotesen är sann, så P (d < d α ) = α. Alltså är α sannolikheten att begå ett fel av första slaget, d v s att förkasta en sann nollhypotes. Testvariabelns fördelning är utomordentligt komplicerad. Den beror av de oberoende variablerna X i regressionen. Omöjligt att åstadkomma en tabell som tar hänsyn till alla möjliga värden som de oberoende variablerna kan anta. För att rädda situationen åstadkom Durbin och Watson två tal sådana att d L,α < d α < d U,α.

34 Durbin-Watsons test: gränserna De bägge gränserna d L,α och d U,α finns i tabell 12 på sidorna i sjunde upplagan ( i sjätte). Tabellerna ger rätt värden på d L,α och d U,α för olika värden på den valda signifikansnivån α; antalet oberoende variabler i modellen som betecknas k; stickprovsstorleken n. Sidan 872 behandlar fallet då α = 0.05 och sidan 873 fallet då α = Stickprovsstorleken går n = 15 till n = 100. Antalet oberoende variabler går från k = 1 till k = 5.

35 Durbin-Watsons test Ställ upp hypoteserna mot alternativet H 0 : feltermerna är ej autokorrelerade H a : feltermerna är positivt autokorrelerade (eller H 0 : φ = 0 mot alternativet H a : φ > 0 i modellen ε t = φε t 1 + a t för feltermerna) Testet är då följande: 1 Om d < d L,α, så förkastar vi H 0. 2 Om d > d U,α, så förkastar vi inte H 0. 3 Om d L,α d d U,α, så kan ingen slutsats dragas.

36 Durbin-Watsons test:alternativ mothypotes Sätt upp hypoteserna mot alternativet H 0 : feltermerna är ej autokorrelerade H a : feltermerna är negativt autokorrelerade (eller H 0 : φ = 0 mot alternativet H a : φ < 0 i modellen ε t = φε t 1 + a t för feltermerna) Testet är då följande: 1 Om 4 d < d L,α, så förkastar vi H 0. (Detta händer om d är stor, större än 3) 2 Om 4 d > d U,α, så förkastar vi inte H 0. 3 Om d L,α 4 d d U,α, så kan ingen slutsats dragas.

37 Komponenter Vi har en tidsserie X 1, X 2,..., X n. Låt T t (trendkomponenten) S t (säsongskomponenten) C t (konjunkturkomponenten) I t (slumpkomponenten) Två modeller för X t : X t = T t + S t + C t + I t (additiv modell) X t = T t S t C t I t (multiplikativ modell) Den additiva modellen är lämpad för växande eller avtagande säsongsvariation. Den multiplikativa modellen för konstant säsongsvariation.

38 Löpande medeltal För att rensa x t, t = 1, 2,..., n på den slumpmässiga komponenten kan man använda löpande medeltal x t = 1 2m + 1 m j= m x t+j t = m + 1, m + 2,..., n m. Vi kommer att använda m = 1 (eftersom det täcker hela kalenderåret nedan), så x t = x t 1 + x t + x t+1 3

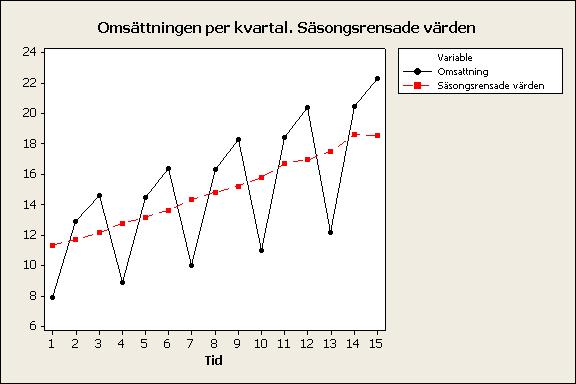

39 Ett företags omsättning Ett företag redovisar följande omsättning i miljoner kronor för en femårsperiod: År jan-apr maj-aug sep-dec ,9 12,9 14, ,9 14,5 16, ,0 16,3 18, ,0 18,4 20, ,2 20,5 22,3

40 Ett företags omsättning

41 Löpande medeltals beräkning Period Obs. 3-punkt-summa Medelvärde 1997: I 7,9 II 12,9 35,4 11,800 III 14,6 36,4 12, : I 8,9 38,0 12,667 II 14,5 39,8 13,267 III 16,4 40,9 13, : I 10,0 42,7 14,233 II 16,3 44,6 14,867 III 18,3 45,6 15, : I 11,0 47,7 15,900 II 18,4 49,8 16,600 III 20,4 51,0 17, : I 12,2 53,1 17,700 II 20,5 55,0 18,333 III 22,3

42 Observerat värde/beräknat trendvärde i % Vi jämför observationsvärdet och trendvärdet. År I II III ,3 120, ,3 109,3 120, ,3 109,6 120, ,2 110,8 120, ,9 111,8

43 Medelvärdet av varje tertial Tertial I II III Summa Medelvärde 69, , , ,085

44 Säsongsindex Tertial I II III Säsongsindex 69,7 110,1 120,2 Under första tertialet ligger omsättningen på grund av att det är lågsäsong drygt 30 % under det beräknade trendvärdet.

45 Säsongsrensade värden Säsongsrensat värde=(observerat värde)/(säsongsindex) T ex för tertial , 9 = 11, 3. 0, 697 För tertial , 9 = 11, 7. 1, 101 För övriga tidpunkter gör vi liknande beräkningar.

46 Säsongsrensade värden

47 Enkel exponentiell utjämning Antag att vi har en tidsserie x 1, x 2,..., x t utan (märkbar) trend eller säsong. Vi önskar utjämna tidsserien för att göra prognoser. Varför inte använda alla tidigare observationer från innevarande tidpunkt t, men med olika vikt? Det utjämnade värdet i t ges av ˆx t = αx t + α(1 α)x t 1 + α(1 α) 2 x t 2 + där α är ett tal mellan 0 och 1. α kallas utjämningskonstant.

48 Enkel exponentiell utjämning Man kan härleda ett rekursivt uttryck för det utjämnade värdet i t som ˆx t = (1 α) ˆx t 1 + αx t. Vi behöver ett startvärde ˆx 1 för att få igång rekursionen. Man kan välja den första observationen x 1 eller någon sorts medelvärde. I tidsperiod t gör vi prognoser för framtida värden på tidsserien genom uttrycket Prognosfelet beräknas som ˆx t+h = ˆx t h = 1, 2, 3,... e t = x t ˆx t 1.

49 Enkel exponentiell utjämning Hur ska α väljas? Man kan välja ett specifikt värde på α och beräkna kvadratsumman av prognosfelen: t ei 2 = i=2 t (x i ˆx i 1 ) 2. i=2

50 Holt-Winters metod för tidsserier utan säsong Antag att vi har en tidsserie x 1, x 2,..., x t med trend men utan säsong. Förändringar i trenden mäter vi genom skillnaden mellan det utjämnade värdet i tidpunkten t och det utjämnade värdet i tidpunkten t 1, d v s ˆx t ˆx t 1. Skattningen av trenden betecknas T t. Rekursionerna för algoritmen ges som ˆx t = (1 α) (ˆx t 1 + T t 1 ) + αx t, 0 < α < 1 T t = (1 β) T t 1 + β (ˆx t ˆx t 1 ), 0 < β < 1 Startvärden: ˆx 2 = x 2 T 2 = x 2 x 1.

51 Holt-Winters metod för tidsserier utan säsong I tidsperiod t gör vi prognoser för framtida värden på tidsserien genom uttrycket ˆx t+h = ˆx t + ht t h = 1, 2, 3,...

Finansiell statistik

Finansiell statistik Föreläsning 5 Tidsserier 4 maj 2011 14:26 Vad är tidsserier? En tidsserie är en mängd av observationer y t, där var och en har registrerats vid en specifik tidpunkt t. Vanligen görs

Finansiell statistik Föreläsning 5 Tidsserier 4 maj 2011 14:26 Vad är tidsserier? En tidsserie är en mängd av observationer y t, där var och en har registrerats vid en specifik tidpunkt t. Vanligen görs

Sveriges bruttonationalprodukt Årsdata. En kraftig trend.

Vad är tidsserier? En tidsserie är en mängd av observationer y t, där var och en har registrerats vid en specifik tidpunkt t. Vanligen görs mätningarna vid vissa tidpunkter och med samma avstånd mellan

Vad är tidsserier? En tidsserie är en mängd av observationer y t, där var och en har registrerats vid en specifik tidpunkt t. Vanligen görs mätningarna vid vissa tidpunkter och med samma avstånd mellan

Korrelation och autokorrelation

Korrelation och autokorrelation Låt oss begrunda uttrycket r = i=1 (x i x) (y i y) n i=1 (x i x) 2 n. i=1 (y i y) 2 De kvadratsummor kring de aritmetiska medelvärdena som står i nämnaren är alltid positiva.

Korrelation och autokorrelation Låt oss begrunda uttrycket r = i=1 (x i x) (y i y) n i=1 (x i x) 2 n. i=1 (y i y) 2 De kvadratsummor kring de aritmetiska medelvärdena som står i nämnaren är alltid positiva.

Autokorrelation och Durbin-Watson testet. Patrik Zetterberg. 17 december 2012

Föreläsning 6 Autokorrelation och Durbin-Watson testet Patrik Zetterberg 17 december 2012 1 / 14 Korrelation och autokorrelation På tidigare föreläsningar har vi analyserat korrelationer för stickprov

Föreläsning 6 Autokorrelation och Durbin-Watson testet Patrik Zetterberg 17 december 2012 1 / 14 Korrelation och autokorrelation På tidigare föreläsningar har vi analyserat korrelationer för stickprov

732G71 Statistik B. Föreläsning 9. Bertil Wegmann. December 1, IDA, Linköpings universitet

732G71 Statistik B Föreläsning 9 Bertil Wegmann IDA, Linköpings universitet December 1, 2016 Bertil Wegmann (IDA, LiU) 732G71, Statistik B December 1, 2016 1 / 20 Metoder för att analysera tidsserier Tidsserieregression

732G71 Statistik B Föreläsning 9 Bertil Wegmann IDA, Linköpings universitet December 1, 2016 Bertil Wegmann (IDA, LiU) 732G71, Statistik B December 1, 2016 1 / 20 Metoder för att analysera tidsserier Tidsserieregression

732G71 Statistik B. Föreläsning 8. Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23

732G71, Statistik B 1 / 23") 732G71 Statistik B Föreläsning 8 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23 Klassisk komponentuppdelning Klassisk komponentuppdelning bygger på en intuitiv

732G71 Statistik B Föreläsning 8 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23 Klassisk komponentuppdelning Klassisk komponentuppdelning bygger på en intuitiv

Tidsserier, forts från F16 F17. Tidsserier Säsongrensning

Tidsserier Säsongrensning F7 Tidsserier forts från F6 Vi har en variabel som varierar över tiden Ex folkmängd omsättning antal anställda (beroende variabeln/undersökningsvariabeln) Vi studerar den varje

Tidsserier Säsongrensning F7 Tidsserier forts från F6 Vi har en variabel som varierar över tiden Ex folkmängd omsättning antal anställda (beroende variabeln/undersökningsvariabeln) Vi studerar den varje

Stokastiska processer med diskret tid

Stokastiska processer med diskret tid Vi tänker oss en följd av stokastiska variabler X 1, X 2, X 3,.... Talen 1, 2, 3,... räknar upp tidpunkter som förflutit från startpunkten 1. De stokastiska variablerna

Stokastiska processer med diskret tid Vi tänker oss en följd av stokastiska variabler X 1, X 2, X 3,.... Talen 1, 2, 3,... räknar upp tidpunkter som förflutit från startpunkten 1. De stokastiska variablerna

Stokastiska Processer och ARIMA. Patrik Zetterberg. 19 december 2012

Föreläsning 7 Stokastiska Processer och ARIMA Patrik Zetterberg 19 december 2012 1 / 22 Stokastiska processer Stokastiska processer är ett samlingsnamn för Sannolikhetsmodeller för olika tidsförlopp. Stokastisk=slumpmässig

Föreläsning 7 Stokastiska Processer och ARIMA Patrik Zetterberg 19 december 2012 1 / 22 Stokastiska processer Stokastiska processer är ett samlingsnamn för Sannolikhetsmodeller för olika tidsförlopp. Stokastisk=slumpmässig

Föreläsning 8. NDAB02 Statistik; teori och tillämpning i biologi

Föreläsning 8 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Enkel linjär regression (kap 17.1 17.5) o Skatta regressionslinje (kap 17.2) o Signifikant lutning? (kap 17.3, 17.5a) o Förklaringsgrad

Föreläsning 8 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Enkel linjär regression (kap 17.1 17.5) o Skatta regressionslinje (kap 17.2) o Signifikant lutning? (kap 17.3, 17.5a) o Förklaringsgrad

732G71 Statistik B. Föreläsning 7. Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29

732G71, Statistik B 1 / 29") 732G71 Statistik B Föreläsning 7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29 Detaljhandelns försäljning (fasta priser, kalenderkorrigerat) Bertil Wegmann

732G71 Statistik B Föreläsning 7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29 Detaljhandelns försäljning (fasta priser, kalenderkorrigerat) Bertil Wegmann

Räkneövning 4. Om uppgifterna. 1 Uppgift 1. Statistiska institutionen Uppsala universitet. 14 december 2016

Räkneövning 4 Statistiska institutionen Uppsala universitet 14 december 2016 Om uppgifterna Uppgift 2 kan med fördel göras med Minitab. I de fall en gur för tidsserien efterfrågas kan du antingen göra

Räkneövning 4 Statistiska institutionen Uppsala universitet 14 december 2016 Om uppgifterna Uppgift 2 kan med fördel göras med Minitab. I de fall en gur för tidsserien efterfrågas kan du antingen göra

Regressions- och Tidsserieanalys - F8

Regressions- och Tidsserieanalys - F8 Klassisk komponentuppdelning, kap 7.1.-7.2. Linda Wänström Linköpings universitet November 26 Wänström (Linköpings universitet) F8 November 26 1 / 23 Klassisk komponentuppdelning

Regressions- och Tidsserieanalys - F8 Klassisk komponentuppdelning, kap 7.1.-7.2. Linda Wänström Linköpings universitet November 26 Wänström (Linköpings universitet) F8 November 26 1 / 23 Klassisk komponentuppdelning

Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012

Statistiska Institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012 2013-01-18 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Statistiska Institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012 2013-01-18 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Tidsserier. Data. Vi har tittat på två typer av data

F9 Tidsserier Data Vi har tittat på två typer av data Tvärsnittsdata: data som härrör från en bestämd tidpunkt eller tidsperiod Tidsseriedata: data som insamlats under en följd av tidpunkter eller tidsperioder

F9 Tidsserier Data Vi har tittat på två typer av data Tvärsnittsdata: data som härrör från en bestämd tidpunkt eller tidsperiod Tidsseriedata: data som insamlats under en följd av tidpunkter eller tidsperioder

Vad Betyder måtten MAPE, MAD och MSD?

Vad Betyder måtten MAPE, MAD och MSD? Alla tre är mått på hur bra anpassningen är och kan användas för att jämföra olika modeller. Den modell som har lägst MAPE, MAD och/eller MSD har bäst anpassning.

Vad Betyder måtten MAPE, MAD och MSD? Alla tre är mått på hur bra anpassningen är och kan användas för att jämföra olika modeller. Den modell som har lägst MAPE, MAD och/eller MSD har bäst anpassning.

Regressions- och Tidsserieanalys - F7

Regressions- och Tidsserieanalys - F7 Tidsserieregression, kap 6.1-6.4 Linda Wänström Linköpings universitet November 25 Wänström (Linköpings universitet) F7 November 25 1 / 28 Tidsserieregressionsanalys

Regressions- och Tidsserieanalys - F7 Tidsserieregression, kap 6.1-6.4 Linda Wänström Linköpings universitet November 25 Wänström (Linköpings universitet) F7 November 25 1 / 28 Tidsserieregressionsanalys

F11. Kvantitativa prognostekniker

F11 Kvantitativa prognostekniker samt repetition av kursen Kvantitativa prognostekniker Vi har gjort flera prognoser under kursen Prognoser baseras på antagandet att historien upprepar sig Trenden följer

F11 Kvantitativa prognostekniker samt repetition av kursen Kvantitativa prognostekniker Vi har gjort flera prognoser under kursen Prognoser baseras på antagandet att historien upprepar sig Trenden följer

Tentamensgenomgång och återlämning: Måndagen 24/2 kl16.00 i B497. Därefter kan skrivningarna hämtas på studentexpeditionen, plan 7 i B-huset.

Statistiska institutionen Nicklas Pettersson Skriftlig tentamen i Finansiell Statistik Grundnivå 7.5hp, HT2013 2014-02-07 Skrivtid: 13.00-18.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Statistiska institutionen Nicklas Pettersson Skriftlig tentamen i Finansiell Statistik Grundnivå 7.5hp, HT2013 2014-02-07 Skrivtid: 13.00-18.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT

Stat. teori gk, ht 006, JW F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT 1.1, 13.1-13.6, 13.8-13.9) Modell för multipel linjär regression Modellantaganden: 1) x-värdena är fixa. ) Varje y i (i = 1,, n) är

Stat. teori gk, ht 006, JW F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT 1.1, 13.1-13.6, 13.8-13.9) Modell för multipel linjär regression Modellantaganden: 1) x-värdena är fixa. ) Varje y i (i = 1,, n) är

Hypotesprövning. Andrew Hooker. Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University

Hypotesprövning Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Hypotesprövning Liksom konfidensintervall ett hjälpmedel för att

Hypotesprövning Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Hypotesprövning Liksom konfidensintervall ett hjälpmedel för att

Prognoser. ekonomisk-teoretisk synvinkel. Sunt förnuft i kombination med effektiv matematik ger i regel de bästa prognoserna.

Prognoser Prognoser i tidsserier: Gissa ett framtida värde i tidsserien killnad gentemot prognoser i regression: Det framtida värdet tillhör inte dataområdet. ftet med en prognosmodell är att göra prognos,

Prognoser Prognoser i tidsserier: Gissa ett framtida värde i tidsserien killnad gentemot prognoser i regression: Det framtida värdet tillhör inte dataområdet. ftet med en prognosmodell är att göra prognos,

Bild 1. Bild 2 Sammanfattning Statistik I. Bild 3 Hypotesprövning. Medicinsk statistik II

Bild 1 Medicinsk statistik II Läkarprogrammet T5 HT 2014 Anna Jöud Arbets- och miljömedicin, Lunds universitet ERC Syd, Skånes Universitetssjukhus anna.joud@med.lu.se Bild 2 Sammanfattning Statistik I

Bild 1 Medicinsk statistik II Läkarprogrammet T5 HT 2014 Anna Jöud Arbets- och miljömedicin, Lunds universitet ERC Syd, Skånes Universitetssjukhus anna.joud@med.lu.se Bild 2 Sammanfattning Statistik I

F19, (Multipel linjär regression forts) och F20, Chi-två test.

och F20, Chi-två test.") Partiella t-test F19, (Multipel linjär regression forts) och F20, Chi-två test. Christian Tallberg Statistiska institutionen Stockholms universitet Då man testar om en enskild variabel X i skall vara med

Partiella t-test F19, (Multipel linjär regression forts) och F20, Chi-två test. Christian Tallberg Statistiska institutionen Stockholms universitet Då man testar om en enskild variabel X i skall vara med

Multipel Regressionsmodellen

Multipel Regressionsmodellen Koefficienterna i multipel regression skattas från ett stickprov enligt: Multipel Regressionsmodell med k förklarande variabler: Skattad (predicerad) Värde på y y ˆ = b + b

Multipel Regressionsmodellen Koefficienterna i multipel regression skattas från ett stickprov enligt: Multipel Regressionsmodell med k förklarande variabler: Skattad (predicerad) Värde på y y ˆ = b + b

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

Regressions- och Tidsserieanalys - F1

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet November 4, 2013 Wänström (Linköpings universitet) F1 November 4, 2013 1 / 25 Statistik B, 8 hp

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet November 4, 2013 Wänström (Linköpings universitet) F1 November 4, 2013 1 / 25 Statistik B, 8 hp

Stockholms Universitet Statistiska institutionen Patrik Zetterberg

Stockholms Universitet Statistiska institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, VT2012 2012-05-31 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan

Stockholms Universitet Statistiska institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, VT2012 2012-05-31 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan

Tentamensgenomgång och återlämning: Måndagen 9/6 kl12.00 i B413. Därefter kan skrivningarna hämtas på studentexpeditionen, plan 7 i B-huset.

Statistiska institutionen Nicklas Pettersson Skriftlig tentamen i Finansiell Statistik Grundnivå 7.5hp, VT2014 2014-05-26 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Statistiska institutionen Nicklas Pettersson Skriftlig tentamen i Finansiell Statistik Grundnivå 7.5hp, VT2014 2014-05-26 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Stokastiska processer med diskret tid

Stokastiska processer med diskret tid Vi tänker oss en följd av stokastiska variabler X 1, X 2, X 3,.... Talen 1, 2, 3,... räknar upp tidpunkter som förflutit från startpunkten 1. De stokastiska variablerna

Stokastiska processer med diskret tid Vi tänker oss en följd av stokastiska variabler X 1, X 2, X 3,.... Talen 1, 2, 3,... räknar upp tidpunkter som förflutit från startpunkten 1. De stokastiska variablerna

Tillämpad statistik (A5), HT15 Föreläsning 24: Tidsserieanalys III

, HT15 Föreläsning 24: Tidsserieanalys III") Tillämpad statistik (A5), HT15 Föreläsning 24: Tidsserieanalys III Sebastian Andersson Statistiska institutionen Senast uppdaterad: 16 december 2015 är en prognosmetod vi kan använda för serier med en

Tillämpad statistik (A5), HT15 Föreläsning 24: Tidsserieanalys III Sebastian Andersson Statistiska institutionen Senast uppdaterad: 16 december 2015 är en prognosmetod vi kan använda för serier med en

Regressions- och Tidsserieanalys - F1

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet May 4, 2015 Wänström (Linköpings universitet) F1 May 4, 2015 1 / 25 Regressions- och tidsserieanalys,

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet May 4, 2015 Wänström (Linköpings universitet) F1 May 4, 2015 1 / 25 Regressions- och tidsserieanalys,

Räkneövning 5. Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari För Uppgift 2 kan man med fördel ta hjälp av Minitab.

Räkneövning 5 Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari 016 1 Om uppgifterna För Uppgift kan man med fördel ta hjälp av Minitab. I de fall en figur för tidsserien efterfrågas

Räkneövning 5 Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari 016 1 Om uppgifterna För Uppgift kan man med fördel ta hjälp av Minitab. I de fall en figur för tidsserien efterfrågas

Matematisk statistik för D, I, Π och Fysiker

Matematisk statistik för D, I, Π och Fysiker Föreläsning 15 Johan Lindström 4 december 218 Johan Lindström - johanl@maths.lth.se FMSF45/MASB3 F15 1/28 Repetition Linjär regression Modell Parameterskattningar

Matematisk statistik för D, I, Π och Fysiker Föreläsning 15 Johan Lindström 4 december 218 Johan Lindström - johanl@maths.lth.se FMSF45/MASB3 F15 1/28 Repetition Linjär regression Modell Parameterskattningar

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

Preliminära lösningar för Tentamen Tillämpad statistik A5 (15hp) Statistiska institutionen, Uppsala universitet

Statistiska institutionen, Uppsala universitet") Preliminära lösningar för Tentamen Tillämpad statistik A5 (15hp) 2016-01-13 Statistiska institutionen, Uppsala universitet Uppgift 1 (20 poäng) A) (4p) Om kommunens befolkning i den lokala arbetsmarknaden

Preliminära lösningar för Tentamen Tillämpad statistik A5 (15hp) 2016-01-13 Statistiska institutionen, Uppsala universitet Uppgift 1 (20 poäng) A) (4p) Om kommunens befolkning i den lokala arbetsmarknaden

Analys av medelvärden. Jenny Selander , plan 3, Norrbacka, ingång via den Samhällsmedicinska kliniken

Analys av medelvärden Jenny Selander jenny.selander@ki.se 524 800 29, plan 3, Norrbacka, ingång via den Samhällsmedicinska kliniken Jenny Selander, Kvant. metoder, FHV T1 december 20111 Innehåll Normalfördelningen

Analys av medelvärden Jenny Selander jenny.selander@ki.se 524 800 29, plan 3, Norrbacka, ingång via den Samhällsmedicinska kliniken Jenny Selander, Kvant. metoder, FHV T1 december 20111 Innehåll Normalfördelningen

ÖVNINGSUPPGIFTER KAPITEL 7

ÖVNINGSUPPGIFTER KAPITEL 7 TIDSSERIEDIAGRAM OCH UTJÄMNING 1. En omdebatterad utveckling under 90-talet gäller den snabba ökningen i VDlöner. Tabellen nedan visar genomsnittlig kompensation för direktörer

ÖVNINGSUPPGIFTER KAPITEL 7 TIDSSERIEDIAGRAM OCH UTJÄMNING 1. En omdebatterad utveckling under 90-talet gäller den snabba ökningen i VDlöner. Tabellen nedan visar genomsnittlig kompensation för direktörer

Föreläsning 1. Repetition av sannolikhetsteori. Patrik Zetterberg. 6 december 2012

Föreläsning 1 Repetition av sannolikhetsteori Patrik Zetterberg 6 december 2012 1 / 28 Viktiga statistiska begrepp För att kunna förstå mer avancerade koncept under kursens gång är det viktigt att vi förstår

Föreläsning 1 Repetition av sannolikhetsteori Patrik Zetterberg 6 december 2012 1 / 28 Viktiga statistiska begrepp För att kunna förstå mer avancerade koncept under kursens gång är det viktigt att vi förstår

732G71 Statistik B. Föreläsning 1, kap Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20

732G71, Statistik B 1 / 20") 732G71 Statistik B Föreläsning 1, kap. 3.1-3.7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20 Exempel, enkel linjär regressionsanalys Ett företag vill veta

732G71 Statistik B Föreläsning 1, kap. 3.1-3.7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20 Exempel, enkel linjär regressionsanalys Ett företag vill veta

Säsongrensning i tidsserier.

Senast ändrad 200-03-23. Säsongrensning i tidsserier. Kompletterande text till kapitel.5 i Tamhane och Dunlop. Inledning. Syftet med säsongrensning är att dela upp en tidsserie i en trend u t, en säsongkomponent

Senast ändrad 200-03-23. Säsongrensning i tidsserier. Kompletterande text till kapitel.5 i Tamhane och Dunlop. Inledning. Syftet med säsongrensning är att dela upp en tidsserie i en trend u t, en säsongkomponent

Grundläggande matematisk statistik

Grundläggande matematisk statistik Linjär Regression Uwe Menzel, 2018 uwe.menzel@slu.se; uwe.menzel@matstat.de www.matstat.de Linjär Regression y i y 5 y 3 mätvärden x i, y i y 1 x 1 x 2 x 3 x 4 x 6 x

Grundläggande matematisk statistik Linjär Regression Uwe Menzel, 2018 uwe.menzel@slu.se; uwe.menzel@matstat.de www.matstat.de Linjär Regression y i y 5 y 3 mätvärden x i, y i y 1 x 1 x 2 x 3 x 4 x 6 x

Föreläsning G60 Statistiska metoder

Föreläsning 6 Statistiska metoder 1 Dagens föreläsning o Kort om projektet o Hypotesprövning Populationsandel Populationsmedelvärde p-värdet 2 Kort om projektet Syftet med projektet i denna kurs är att

Föreläsning 6 Statistiska metoder 1 Dagens föreläsning o Kort om projektet o Hypotesprövning Populationsandel Populationsmedelvärde p-värdet 2 Kort om projektet Syftet med projektet i denna kurs är att

STOCKHOLMS UNIVERSITET VT 2009 Statistiska institutionen Jörgen Säve-Söderbergh

1 STOCKHOLMS UNIVERSITET VT 2009 Statistiska institutionen Jörgen Säve-Söderbergh Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik

1 STOCKHOLMS UNIVERSITET VT 2009 Statistiska institutionen Jörgen Säve-Söderbergh Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik

Analytisk statistik. Mattias Nilsson Benfatto, PhD.

Analytisk statistik Mattias Nilsson Benfatto, PhD Mattias.nilsson@ki.se Beskrivande statistik kort repetition Centralmått Spridningsmått Normalfördelning Konfidensintervall Korrelation Analytisk statistik

Analytisk statistik Mattias Nilsson Benfatto, PhD Mattias.nilsson@ki.se Beskrivande statistik kort repetition Centralmått Spridningsmått Normalfördelning Konfidensintervall Korrelation Analytisk statistik

Tillämpad statistik (A5), HT15 Föreläsning 11: Multipel linjär regression 2

, HT15 Föreläsning 11: Multipel linjär regression 2") Tillämpad statistik (A5), HT15 Föreläsning 11: Multipel linjär regression 2 Ronnie Pingel Statistiska institutionen Senast uppdaterad: 2015-11-23 Faktum är att vi i praktiken nästan alltid har en blandning

Tillämpad statistik (A5), HT15 Föreläsning 11: Multipel linjär regression 2 Ronnie Pingel Statistiska institutionen Senast uppdaterad: 2015-11-23 Faktum är att vi i praktiken nästan alltid har en blandning

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Linda Wänström. Omtentamen i Regressionsanalys

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Linda Wänström Omtentamen i Regressionsanalys 2009-01-08 Skrivtid: 9.00-14.00 Godkända hjälpmedel: Miniräknare utan lagrade formler. Tentamen består

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Linda Wänström Omtentamen i Regressionsanalys 2009-01-08 Skrivtid: 9.00-14.00 Godkända hjälpmedel: Miniräknare utan lagrade formler. Tentamen består

F14 HYPOTESPRÖVNING (NCT 10.2, , 11.5) Hypotesprövning för en proportion. Med hjälp av data från ett stickprov vill vi pröva

Hypotesprövning för en proportion. Med hjälp av data från ett stickprov vill vi pröva") Stat. teori gk, ht 006, JW F14 HYPOTESPRÖVNING (NCT 10., 10.4-10.5, 11.5) Hypotesprövning för en proportion Med hjälp av data från ett stickprov vill vi pröva H 0 : P = P 0 mot någon av H 1 : P P 0 ; H

Stat. teori gk, ht 006, JW F14 HYPOTESPRÖVNING (NCT 10., 10.4-10.5, 11.5) Hypotesprövning för en proportion Med hjälp av data från ett stickprov vill vi pröva H 0 : P = P 0 mot någon av H 1 : P P 0 ; H

Lektionsanteckningar 11-12: Normalfördelningen

Lektionsanteckningar 11-12: Normalfördelningen När utfallsrummet för en slumpvariabel kan anta vilket värde som helst i ett givet intervall är variabeln kontinuerlig. Det är väsentligt att utfallsrummet

Lektionsanteckningar 11-12: Normalfördelningen När utfallsrummet för en slumpvariabel kan anta vilket värde som helst i ett givet intervall är variabeln kontinuerlig. Det är väsentligt att utfallsrummet

Matematisk statistik, Föreläsning 5

Matematisk statistik, Föreläsning 5 Ove Edlund LTU 2011-12-09 Ove Edlund (LTU) Matematisk statistik, Föreläsning 5 2011-12-09 1 / 25 Laboration 4 Jobba i grupper med storlek 2 Ove Edlund (LTU) Matematisk

Matematisk statistik, Föreläsning 5 Ove Edlund LTU 2011-12-09 Ove Edlund (LTU) Matematisk statistik, Föreläsning 5 2011-12-09 1 / 25 Laboration 4 Jobba i grupper med storlek 2 Ove Edlund (LTU) Matematisk

Föreläsning 4. NDAB01 Statistik; teori och tillämpning i biologi

Föreläsning 4 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Icke-parametriska test Mann-Whitneys test (kap 8.10 8.11) Wilcoxons test (kap 9.5) o Transformationer (kap 13) o Ev. Andelar

Föreläsning 4 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Icke-parametriska test Mann-Whitneys test (kap 8.10 8.11) Wilcoxons test (kap 9.5) o Transformationer (kap 13) o Ev. Andelar

Medicinsk statistik II

Medicinsk statistik II Läkarprogrammet termin 5 VT 2013 Susanna Lövdahl, Msc, doktorand Klinisk koagulationsforskning, Lunds universitet E-post: susanna.lovdahl@med.lu.se Dagens föreläsning Fördjupning

Medicinsk statistik II Läkarprogrammet termin 5 VT 2013 Susanna Lövdahl, Msc, doktorand Klinisk koagulationsforskning, Lunds universitet E-post: susanna.lovdahl@med.lu.se Dagens föreläsning Fördjupning

Hur skriver man statistikavsnittet i en ansökan?

Hur skriver man statistikavsnittet i en ansökan? Val av metod och stickprovsdimensionering Registercentrum Norr http://www.registercentrumnorr.vll.se/ statistik.rcnorr@vll.se 11 Oktober, 2018 1 / 52 Det

Hur skriver man statistikavsnittet i en ansökan? Val av metod och stickprovsdimensionering Registercentrum Norr http://www.registercentrumnorr.vll.se/ statistik.rcnorr@vll.se 11 Oktober, 2018 1 / 52 Det

Statistik 1 för biologer, logopeder och psykologer

Innehåll 1 Hypotesprövning Innehåll Hypotesprövning 1 Hypotesprövning Inledande exempel Hypotesprövning Exempel. Vi är intresserade av en variabel X om vilken vi kan anta att den är (approximativt) normalfördelad

Innehåll 1 Hypotesprövning Innehåll Hypotesprövning 1 Hypotesprövning Inledande exempel Hypotesprövning Exempel. Vi är intresserade av en variabel X om vilken vi kan anta att den är (approximativt) normalfördelad

FÖRELÄSNING 8:

FÖRELÄSNING 8: 016-05-17 LÄRANDEMÅL Konfidensintervall för väntevärdet då variansen är okänd T-fördelningen Goodness of fit-test χ -fördelningen Hypotestest Signifikansgrad Samla in data Sammanställ data

FÖRELÄSNING 8: 016-05-17 LÄRANDEMÅL Konfidensintervall för väntevärdet då variansen är okänd T-fördelningen Goodness of fit-test χ -fördelningen Hypotestest Signifikansgrad Samla in data Sammanställ data

Tentamentsskrivning: Matematisk Statistik med Metoder MVE490 1

Tentamentsskrivning: Matematisk Statistik med Metoder MVE490 1 Tentamentsskrivning i Matematisk Statistik med Metoder MVE490 Tid: den 16 augusti, 2017 Examinatorer: Kerstin Wiklander och Erik Broman. Jour:

Tentamentsskrivning: Matematisk Statistik med Metoder MVE490 1 Tentamentsskrivning i Matematisk Statistik med Metoder MVE490 Tid: den 16 augusti, 2017 Examinatorer: Kerstin Wiklander och Erik Broman. Jour:

Rättningstiden är i normalfall 15 arbetsdagar, annars är det detta datum som gäller:

Statistik 2 Provmoment: Ladokkod: Tentamen ges för: TentamensKod: Tentamen SST021 ACEKO16h, ACIVE16h 7,5 högskolepoäng Tentamensdatum: 2018-05-31 Tid: 14.00-19.00 Hjälpmedel: Valfri miniräknare Linjal

Statistik 2 Provmoment: Ladokkod: Tentamen ges för: TentamensKod: Tentamen SST021 ACEKO16h, ACIVE16h 7,5 högskolepoäng Tentamensdatum: 2018-05-31 Tid: 14.00-19.00 Hjälpmedel: Valfri miniräknare Linjal

SF1915 Sannolikhetsteori och statistik 6 hp. χ 2 -test

SF1915 Sannolikhetsteori och statistik 6 hp Föreläsning 12 χ 2 -test Jörgen Säve-Söderbergh Anpassningstest test av given fördelning n oberoende försök med r möjliga olika utfall Händelse A 1 A 2... A

SF1915 Sannolikhetsteori och statistik 6 hp Föreläsning 12 χ 2 -test Jörgen Säve-Söderbergh Anpassningstest test av given fördelning n oberoende försök med r möjliga olika utfall Händelse A 1 A 2... A

Rättningstiden är i normalfall 15 arbetsdagar, till detta tillkommer upp till 5 arbetsdagar för administration, annars är det detta datum som gäller:

Matematisk Statistik Provmoment: Ladokkod: Tentamen ges för: Tentamen 6.5 hp AT1MS1 DTEIN16h 7,5 högskolepoäng TentamensKod: Tentamensdatum: 1 juni 2017 Tid: 14-18 Hjälpmedel: Miniräknare Totalt antal

Matematisk Statistik Provmoment: Ladokkod: Tentamen ges för: Tentamen 6.5 hp AT1MS1 DTEIN16h 7,5 högskolepoäng TentamensKod: Tentamensdatum: 1 juni 2017 Tid: 14-18 Hjälpmedel: Miniräknare Totalt antal

Tentamen i statistik (delkurs C) på kursen MAR103: Marina Undersökningar - redskap och metoder.

på kursen MAR103: Marina Undersökningar - redskap och metoder.") Tentamen 2014-12-05 i statistik (delkurs C) på kursen MAR103: Marina Undersökningar - redskap och metoder. Tillåtna hjälpmedel: Miniräknare och utdelad formelsamling med tabeller. C1. (6 poäng) Ange för

Tentamen 2014-12-05 i statistik (delkurs C) på kursen MAR103: Marina Undersökningar - redskap och metoder. Tillåtna hjälpmedel: Miniräknare och utdelad formelsamling med tabeller. C1. (6 poäng) Ange för

Två innebörder av begreppet statistik. Grundläggande tankegångar i statistik. Vad är ett stickprov? Stickprov och urval

Två innebörder av begreppet statistik Grundläggande tankegångar i statistik Matematik och statistik för biologer, 10 hp Informationshantering. Insamling, ordningsskapande, presentation och grundläggande

Två innebörder av begreppet statistik Grundläggande tankegångar i statistik Matematik och statistik för biologer, 10 hp Informationshantering. Insamling, ordningsskapande, presentation och grundläggande

STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III, statistiska metoder) 3 högskolepoäng, ingående i kursen Undersökningsmetodik

1 STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III, statistiska metoder) 3 högskolepoäng, ingående i kursen Undersökningsmetodik

Spridningsdiagram (scatterplot) Fler exempel. Korrelation (forts.) Korrelation. Enkel linjär regression. Enkel linjär regression (forts.

Fler exempel. Korrelation (forts.) Korrelation. Enkel linjär regression. Enkel linjär regression (forts.") Spridningsdiagram (scatterplot) En scatterplot som visar par av observationer: reklamkostnader på -aeln and försäljning på -aeln ScatterplotofAdvertising Ependitures ()andsales () 4 Fler eempel Notera:

Spridningsdiagram (scatterplot) En scatterplot som visar par av observationer: reklamkostnader på -aeln and försäljning på -aeln ScatterplotofAdvertising Ependitures ()andsales () 4 Fler eempel Notera:

Föreläsning 12: Regression

Föreläsning 12: Regression Matematisk statistik David Bolin Chalmers University of Technology Maj 15, 2014 Binomialfördelningen Låt X Bin(n, p). Vi observerar x och vill ha information om p. p = x/n är

Föreläsning 12: Regression Matematisk statistik David Bolin Chalmers University of Technology Maj 15, 2014 Binomialfördelningen Låt X Bin(n, p). Vi observerar x och vill ha information om p. p = x/n är

Statistiska samband: regression och korrelation

Statistiska samband: regression och korrelation Vi ska nu gå igenom något som kallas regressionsanalys och som innebär att man identifierar sambandet mellan en beroende variabel (x) och en oberoende variabel

Statistiska samband: regression och korrelation Vi ska nu gå igenom något som kallas regressionsanalys och som innebär att man identifierar sambandet mellan en beroende variabel (x) och en oberoende variabel

Föreläsning G60 Statistiska metoder

Föreläsning 9 Statistiska metoder 1 Dagens föreläsning o Regression Regressionsmodell Signifikant lutning? Prognoser Konfidensintervall Prediktionsintervall Tolka Minitab-utskrifter o Sammanfattning Exempel

Föreläsning 9 Statistiska metoder 1 Dagens föreläsning o Regression Regressionsmodell Signifikant lutning? Prognoser Konfidensintervall Prediktionsintervall Tolka Minitab-utskrifter o Sammanfattning Exempel

2. Test av hypotes rörande medianen i en population.

Stat. teori gk, ht 006, JW F0 ICKE-PARAMETRISKA TEST (NCT 15.1, 15.3-15.4) Ordlista till NCT Nonparametric Sign test Rank Icke-parametrisk Teckentest Rang Teckentest Teckentestet är formellt ingenting

Stat. teori gk, ht 006, JW F0 ICKE-PARAMETRISKA TEST (NCT 15.1, 15.3-15.4) Ordlista till NCT Nonparametric Sign test Rank Icke-parametrisk Teckentest Rang Teckentest Teckentestet är formellt ingenting

Tillämpad statistik (A5), HT15 Föreläsning 22: Tidsserieanalys I

, HT15 Föreläsning 22: Tidsserieanalys I") Tillämpad statistik (A5), HT15 Föreläsning 22: Tidsserieanalys I Sebastian Andersson Statistiska institutionen Senast uppdaterad: 15 december 2015 Data kan generellt sett delas in i tre kategorier: 1 Tvärsnittsdata:

Tillämpad statistik (A5), HT15 Föreläsning 22: Tidsserieanalys I Sebastian Andersson Statistiska institutionen Senast uppdaterad: 15 december 2015 Data kan generellt sett delas in i tre kategorier: 1 Tvärsnittsdata:

Facit till Extra övningsuppgifter

LINKÖPINGS UNIVERSITET Institutionen för datavetenskap Statistik, ANd 732G71 STATISTIK B, 8hp Civilekonomprogrammet, t3, Ht 09 Extra övningsuppgifter Facit till Extra övningsuppgifter 1. Modellen är en

LINKÖPINGS UNIVERSITET Institutionen för datavetenskap Statistik, ANd 732G71 STATISTIK B, 8hp Civilekonomprogrammet, t3, Ht 09 Extra övningsuppgifter Facit till Extra övningsuppgifter 1. Modellen är en

Laboration 4: Hypotesprövning och styrkefunktion

LUNDS TEKNISKA HÖGSKOLA MATEMATIKCENTRUM MATEMATISK STATISTIK DATORLABORATION 4 MATEMATISK STATISTIK, AK FÖR L, FMS 032, HT-07 Laboration 4: Hypotesprövning och styrkefunktion 1 Syfte I denna laboration

LUNDS TEKNISKA HÖGSKOLA MATEMATIKCENTRUM MATEMATISK STATISTIK DATORLABORATION 4 MATEMATISK STATISTIK, AK FÖR L, FMS 032, HT-07 Laboration 4: Hypotesprövning och styrkefunktion 1 Syfte I denna laboration

Kapitel 12: TEST GÄLLANDE EN GRUPP KOEFFICIENTER - ANOVA

Kapitel 12: TEST GÄLLANDE EN GRUPP KOEFFICIENTER - ANOVA 12.1 ANOVA I EN MULTIPEL REGRESSION Exempel: Tjänar man mer som egenföretagare? Nedan visas ett utdrag ur ett dataset som innehåller information

Kapitel 12: TEST GÄLLANDE EN GRUPP KOEFFICIENTER - ANOVA 12.1 ANOVA I EN MULTIPEL REGRESSION Exempel: Tjänar man mer som egenföretagare? Nedan visas ett utdrag ur ett dataset som innehåller information

8 Inferens om väntevärdet (och variansen) av en fördelning

av en fördelning") 8 Inferens om väntevärdet (och variansen) av en fördelning 8. Skattning av µ och Students T-fördelning Om σ är känd, kan man använda statistikan X µ σ/ n för att hitta konfidensintervall för µ. Om σ inte

8 Inferens om väntevärdet (och variansen) av en fördelning 8. Skattning av µ och Students T-fördelning Om σ är känd, kan man använda statistikan X µ σ/ n för att hitta konfidensintervall för µ. Om σ inte

Hur man tolkar statistiska resultat

Hur man tolkar statistiska resultat Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Varför använder vi oss av statistiska tester?

Hur man tolkar statistiska resultat Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Varför använder vi oss av statistiska tester?

Provmoment: Tentamen 6,5 hp Ladokkod: A144TG Tentamen ges för: TGMAI17h, Maskiningenjör - Produktutveckling. Tentamensdatum: 28 maj 2018 Tid: 9-13

Matematisk Statistik 7,5 högskolepoäng Provmoment: Tentamen 6,5 hp Ladokkod: A144TG Tentamen ges för: TGMAI17h, Maskiningenjör - Produktutveckling Tentamensdatum: 28 maj 2018 Tid: 9-13 Hjälpmedel: Miniräknare

Matematisk Statistik 7,5 högskolepoäng Provmoment: Tentamen 6,5 hp Ladokkod: A144TG Tentamen ges för: TGMAI17h, Maskiningenjör - Produktutveckling Tentamensdatum: 28 maj 2018 Tid: 9-13 Hjälpmedel: Miniräknare

Tentamen i Dataanalys och statistik för I den 28 okt 2015

Tentamen i Dataanalys och statistik för I den 8 okt Tentamen består av åtta uppgifter om totalt poäng. Det krävs minst poäng för betyg, minst poäng för och minst för. Eaminator: Ulla lomqvist Hjälpmedel:

Tentamen i Dataanalys och statistik för I den 8 okt Tentamen består av åtta uppgifter om totalt poäng. Det krävs minst poäng för betyg, minst poäng för och minst för. Eaminator: Ulla lomqvist Hjälpmedel:

Tentamen i matematisk statistik (9MA241/9MA341, STN2) kl 08-12

kl 08-12") LINKÖPINGS UNIVERSITET MAI Johan Thim Tentamen i matematisk statistik (9MA21/9MA31, STN2) 212-8-2 kl 8-12 Hjälpmedel är: miniräknare med tömda minnen och formelbladet bifogat. Varje uppgift är värd 6 poäng.

LINKÖPINGS UNIVERSITET MAI Johan Thim Tentamen i matematisk statistik (9MA21/9MA31, STN2) 212-8-2 kl 8-12 Hjälpmedel är: miniräknare med tömda minnen och formelbladet bifogat. Varje uppgift är värd 6 poäng.

Person Antal månader som utrustningen ägts. Antal timmar utrustningen användes föregående vecka.

y Uppgift 1 (18p) I syfte för att se om antalet månader som man ägt en viss träningsutrustning påverkar träningsintensiteten har tio personer som har köpt träningsutrustningen fått ange hur många månader

y Uppgift 1 (18p) I syfte för att se om antalet månader som man ägt en viss träningsutrustning påverkar träningsintensiteten har tio personer som har köpt träningsutrustningen fått ange hur många månader

Linjär regressionsanalys. Wieland Wermke

+ Linjär regressionsanalys Wieland Wermke + Regressionsanalys n Analys av samband mellan variabler (x,y) n Ökad kunskap om x (oberoende variabel) leder till ökad kunskap om y (beroende variabel) n Utifrån

+ Linjär regressionsanalys Wieland Wermke + Regressionsanalys n Analys av samband mellan variabler (x,y) n Ökad kunskap om x (oberoende variabel) leder till ökad kunskap om y (beroende variabel) n Utifrån

Föreläsning 2. Kap 3,7-3,8 4,1-4,6 5,2 5,3

Föreläsning Kap 3,7-3,8 4,1-4,6 5, 5,3 1 Kap 3,7 och 3,8 Hur bra är modellen som vi har anpassat? Vi bedömer modellen med hjälp av ett antal kriterier: visuell bedömning, om möjligt F-test, signifikanstest

Föreläsning Kap 3,7-3,8 4,1-4,6 5, 5,3 1 Kap 3,7 och 3,8 Hur bra är modellen som vi har anpassat? Vi bedömer modellen med hjälp av ett antal kriterier: visuell bedömning, om möjligt F-test, signifikanstest

Gör uppgift 6.10 i arbetsmaterialet (ingår på övningen 16 maj). För 10 torskar har vi värden på variablerna Längd (cm) och Ålder (år).

. För 10 torskar har vi värden på variablerna Längd (cm) och Ålder (år).") Matematikcentrum Matematisk statistik MASB11: BIOSTATISTISK GRUNDKURS DATORLABORATION 4, 21 MAJ 2018 REGRESSION OCH FORTSÄTTNING PÅ MINIPROJEKT II Syfte Syftet med dagens laboration är att du ska bekanta

Matematikcentrum Matematisk statistik MASB11: BIOSTATISTISK GRUNDKURS DATORLABORATION 4, 21 MAJ 2018 REGRESSION OCH FORTSÄTTNING PÅ MINIPROJEKT II Syfte Syftet med dagens laboration är att du ska bekanta

STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistiska metoder SDA III, 2 poäng ingående i kurserna Grundkurs i statistik 20 p samt Undersökningsmetodik

1 STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistiska metoder SDA III, 2 poäng ingående i kurserna Grundkurs i statistik 20 p samt Undersökningsmetodik

Exempel på tentamensuppgifter

STOCKHOLMS UNIVERSITET 4 mars 2010 Matematiska institutionen Avd. för matematisk statistik Mikael Andersson Exempel på tentamensuppgifter Uppgift 1 Betrakta en allmän I J-tabell enligt 1 2 3 J Σ 1 n 11

STOCKHOLMS UNIVERSITET 4 mars 2010 Matematiska institutionen Avd. för matematisk statistik Mikael Andersson Exempel på tentamensuppgifter Uppgift 1 Betrakta en allmän I J-tabell enligt 1 2 3 J Σ 1 n 11

Föreläsning 5. Kapitel 6, sid Inferens om en population

Föreläsning 5 Kapitel 6, sid 153-185 Inferens om en population 2 Agenda Statistisk inferens om populationsmedelvärde Statistisk inferens om populationsandel Punktskattning Konfidensintervall Hypotesprövning

Föreläsning 5 Kapitel 6, sid 153-185 Inferens om en population 2 Agenda Statistisk inferens om populationsmedelvärde Statistisk inferens om populationsandel Punktskattning Konfidensintervall Hypotesprövning

Analytisk statistik. 1. Estimering. Statistisk interferens. Statistisk interferens

Analytisk statistik Tony Pansell, Leg optiker Docent, Universitetslektor Analytisk statistik Att dra slutsatser från den insamlade datan. Två metoder:. att generalisera från en mindre grupp mot en större

Analytisk statistik Tony Pansell, Leg optiker Docent, Universitetslektor Analytisk statistik Att dra slutsatser från den insamlade datan. Två metoder:. att generalisera från en mindre grupp mot en större

SF1901: SANNOLIKHETSTEORI OCH HYPOTESPRÖVNING. STATISTIK. Tatjana Pavlenko. 4 oktober 2016

SF1901: SANNOLIKHETSTEORI OCH STATISTIK FÖRELÄSNING 12 HYPOTESPRÖVNING. Tatjana Pavlenko 4 oktober 2016 PLAN FÖR DAGENS FÖRELÄSNING Intervallskattning med normalfördelade data: två stickprov (rep.) Intervallskattning

SF1901: SANNOLIKHETSTEORI OCH STATISTIK FÖRELÄSNING 12 HYPOTESPRÖVNING. Tatjana Pavlenko 4 oktober 2016 PLAN FÖR DAGENS FÖRELÄSNING Intervallskattning med normalfördelade data: två stickprov (rep.) Intervallskattning

STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

1 STOCKHOLMS UNIVERSITET HT 2008 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III), 3 högskolepoäng ingående i kursen Undersökningsmetodik och

Föreläsningsanteckningar till kapitel 9, del 2

Föreläsningsanteckningar till kapitel 9, del 2 Kasper K. S. Andersen 17 oktober 2018 1 Hur väljar man hypotes och mothypotes? Allmänt finns två möjliga resultat av en statistik test: Nollhypotesen H 0

Föreläsningsanteckningar till kapitel 9, del 2 Kasper K. S. Andersen 17 oktober 2018 1 Hur väljar man hypotes och mothypotes? Allmänt finns två möjliga resultat av en statistik test: Nollhypotesen H 0

Envägs variansanalys (ANOVA) för test av olika väntevärde i flera grupper

för test av olika väntevärde i flera grupper") Envägs variansanalys (ANOVA) för test av olika väntevärde i flera grupper Tobias Abenius February 21, 2012 Envägs variansanalys (ANOVA) I envägs variansanalys utnyttjas att

Envägs variansanalys (ANOVA) för test av olika väntevärde i flera grupper Tobias Abenius February 21, 2012 Envägs variansanalys (ANOVA) I envägs variansanalys utnyttjas att

Finansiell statistik. Multipel regression. 4 maj 2011

Finansiell statistik Föreläsning 4 Multipel regression Jörgen Säve-Söderbergh 4 maj 2011 Samband mellan variabler Vi människor misstänker ofta att det finns många variabler som påverkar den variabel vi

Finansiell statistik Föreläsning 4 Multipel regression Jörgen Säve-Söderbergh 4 maj 2011 Samband mellan variabler Vi människor misstänker ofta att det finns många variabler som påverkar den variabel vi

Matematisk statistik kompletterande projekt, FMSF25 Övning om regression

Lunds tekniska högskola, Matematikcentrum, Matematisk statistik Matematisk statistik kompletterande projekt, FMSF Övning om regression Denna övningslapp behandlar regression och är tänkt som förberedelse

Lunds tekniska högskola, Matematikcentrum, Matematisk statistik Matematisk statistik kompletterande projekt, FMSF Övning om regression Denna övningslapp behandlar regression och är tänkt som förberedelse

Matematisk statistik för B, K, N, BME och Kemister

Matematisk statistik för B, K, N, BME och Kemister Föreläsning 6 Johan Lindström 13 september 2017 Johan Lindström - johanl@maths.lth.se FMSF70/MASB02 F6 1/22 : Rattonykterhet Johan Lindström - johanl@maths.lth.se

Matematisk statistik för B, K, N, BME och Kemister Föreläsning 6 Johan Lindström 13 september 2017 Johan Lindström - johanl@maths.lth.se FMSF70/MASB02 F6 1/22 : Rattonykterhet Johan Lindström - johanl@maths.lth.se

STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III, statistiska metoder) 3 högskolepoäng, ingående i kursen Undersökningsmetodik

1 STOCKHOLMS UNIVERSITET HT 2007 Statistiska institutionen Johan Andersson Skriftlig tentamen på momentet Statistisk dataanalys III (SDA III, statistiska metoder) 3 högskolepoäng, ingående i kursen Undersökningsmetodik

F22, Icke-parametriska metoder.

Icke-parametriska metoder F22, Icke-parametriska metoder. Christian Tallberg Statistiska institutionen Stockholms universitet Tidigare när vi utfört inferens, dvs utifrån stickprov gjort konfidensintervall

Icke-parametriska metoder F22, Icke-parametriska metoder. Christian Tallberg Statistiska institutionen Stockholms universitet Tidigare när vi utfört inferens, dvs utifrån stickprov gjort konfidensintervall

732G71 Statistik B. Föreläsning 4. Bertil Wegmann. November 11, IDA, Linköpings universitet

732G71 Statistik B Föreläsning 4 Bertil Wegmann IDA, Linköpings universitet November 11, 2016 Bertil Wegmann (IDA, LiU) 732G71, Statistik B November 11, 2016 1 / 34 Kap. 5.1, korrelationsmatris En korrelationsmatris

732G71 Statistik B Föreläsning 4 Bertil Wegmann IDA, Linköpings universitet November 11, 2016 Bertil Wegmann (IDA, LiU) 732G71, Statistik B November 11, 2016 1 / 34 Kap. 5.1, korrelationsmatris En korrelationsmatris

Laboration 4: Stora talens lag, Centrala gränsvärdessatsen och enkla punktskattningar

LUNDS TEKNISKA HÖGSKOLA MATEMATIKCENTRUM MATEMATISK STATISTIK DATORLABORATION 4 MATEMATISK STATISTIK, FÖR I/PI, FMS 121/2, HT-3 Laboration 4: Stora talens lag, Centrala gränsvärdessatsen och enkla punktskattningar

LUNDS TEKNISKA HÖGSKOLA MATEMATIKCENTRUM MATEMATISK STATISTIK DATORLABORATION 4 MATEMATISK STATISTIK, FÖR I/PI, FMS 121/2, HT-3 Laboration 4: Stora talens lag, Centrala gränsvärdessatsen och enkla punktskattningar

π = proportionen plustecken i populationen. Det numeriska värdet på π är okänt.

Stat. teori gk, vt 006, JW F0 ICKE-PARAMETRISKA TEST (NCT 13.1, 13.3-13.4) Or dlista till NCT Nonparametric Sign test Rank Teckentest Icke-parametrisk Teckentest Rang Teckentestet är formellt ingenting

Stat. teori gk, vt 006, JW F0 ICKE-PARAMETRISKA TEST (NCT 13.1, 13.3-13.4) Or dlista till NCT Nonparametric Sign test Rank Teckentest Icke-parametrisk Teckentest Rang Teckentestet är formellt ingenting

STATISTISK POWER OCH STICKPROVSDIMENSIONERING

STATISTISK POWER OCH STICKPROVSDIMENSIONERING Teori UPPLÄGG Gemensam diskussion Individuella frågor Efter detta pass hoppas jag att: ni ska veta vad man ska tänka på vilka verktyg som finns vilket stöd

STATISTISK POWER OCH STICKPROVSDIMENSIONERING Teori UPPLÄGG Gemensam diskussion Individuella frågor Efter detta pass hoppas jag att: ni ska veta vad man ska tänka på vilka verktyg som finns vilket stöd

, s a. , s b. personer från Alingsås och n b

Skillnader i medelvärden, väntevärden, mellan två populationer I kapitel 8 testades hypoteser typ : µ=µ 0 där µ 0 var något visst intresserant värde Då användes testfunktionen där µ hämtas från, s är populationsstandardavvikelsen

Skillnader i medelvärden, väntevärden, mellan två populationer I kapitel 8 testades hypoteser typ : µ=µ 0 där µ 0 var något visst intresserant värde Då användes testfunktionen där µ hämtas från, s är populationsstandardavvikelsen

Rättningstiden är i normalfall 15 arbetsdagar, till detta tillkommer upp till 5 arbetsdagar för administration, annars är det detta datum som gäller:

Matematisk Statistik Provmoment: Ladokkod: Tentamen ges för: Tentamen TT091A TGMAS15h 7,5 högskolepoäng TentamensKod: Tentamensdatum: 30 Maj Tid: 9-13 Hjälpmedel: Miniräknare (nollställd) samt allmänspråklig

Matematisk Statistik Provmoment: Ladokkod: Tentamen ges för: Tentamen TT091A TGMAS15h 7,5 högskolepoäng TentamensKod: Tentamensdatum: 30 Maj Tid: 9-13 Hjälpmedel: Miniräknare (nollställd) samt allmänspråklig

Standardfel (Standard error, SE) SD eller SE. Intervallskattning MSG Staffan Nilsson, Chalmers 1

SD eller SE. Intervallskattning MSG Staffan Nilsson, Chalmers 1") Standardfel (Standard error, SE) Anta vi har ett stickprov X 1,,X n där varje X i has medel = µ och std.dev = σ. Då är Det sista kalls standardfel (eng:standard error of mean (SEM) eller (SE) och skattas

Standardfel (Standard error, SE) Anta vi har ett stickprov X 1,,X n där varje X i has medel = µ och std.dev = σ. Då är Det sista kalls standardfel (eng:standard error of mean (SEM) eller (SE) och skattas