ROT-avdrag. Syfte Syftet med detta dokument är att beskriva tillvägagångssättet för ROT-avdraget enligt den så kallade Fakturamodellen.

|

|

|

- Helena Sundberg

- för 8 år sedan

- Visningar:

Transkript

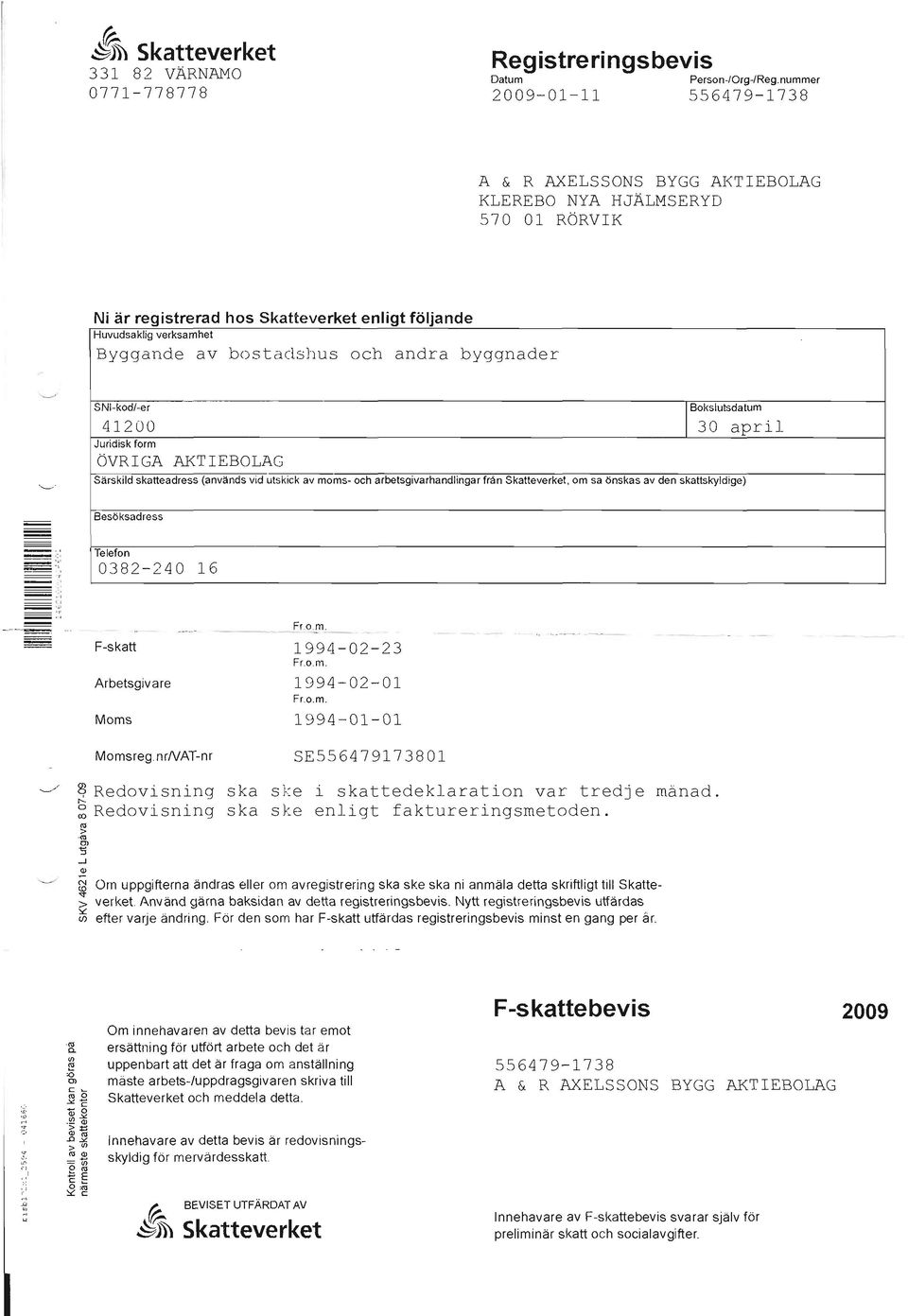

1 Klerebo RÖRVIK ROT-avdrag Bakgrund Regeringen har beslutat att rätten till ROT-avdrag för byggarbeten ska gälla från den 8 Dec Skattereduktion medges första gången vid taxeringen Syfte Syftet med detta dokument är att beskriva tillvägagångssättet för ROT-avdraget enligt den så kallade Fakturamodellen. Metod 1. Läs igenom information i bifogade bilagor. Tyvärr kan vi inte svara på alla frågor, så vi ber er även söka information på eller ringa Skatteverket på Fyll i blanketten Information om kunden som ska returneras till Axelssons Bygg AB. 3. Blanketten innehåller information om fastigheten, ägare och tidigare begärt husavdrag under året. Vi behöver veta att Ni har rätt till begärt avdrag och därför behöver vi vet om och i så fall hur mycket husavdrag Ni tidigare begärt under året. 4. När Ni signerar blanketten intygar Ni att informationen är sanningsenlig. 5. Vid utfört arbete kommer Ni få en faktura från Axelssons Bygg där den delen Ni har avdragsrätt för är bortdragen. 6. Ni betalar fakturan som vanligt och sparar den även till deklarationen. 7. Vi kommer därefter begära utbetalning från Skatteverket för den del där Ni har rätt till avdrag. 8. Om skatteverket underkänner utbetalningen kommer Axelssons Bygg skicka en ny faktura till Er på resterande belopp. Om Ni har invändningar mot denna faktura ber vi Er kontakta Skatteverket. 9. Vid godkänd betalning från Skatteverket kommer Ni få ett brev från Skatteverket med besked om preliminär skattereduktion. 10. Nästa år står det förtryckt på Er inkomstdeklaration hur stor preliminär skattereduktion du fått för husarbete under inkomståret. Den slutliga skattereduktionen redovisas sedan på Ert skattebesked. Bilagor 1. Blankett: Information om kunden som ska returneras till Axelssons Bygg AB 2. Information från Skatteverket 3. F-skattebevis Axelssons Bygg AB Axelssons Bygg Rot-avdrag Rev

2 Bilaga 1. Information om kunden Returnera denna blankett till Axelssons Bygg. Fakturamottagare Namn Adress Axelssons Bygg AB Klerebo RÖRVIK Postnummer och ort Telefon Vid arbete på hus Vid arbete på bostadsrätt Fastighetsbeteckning Lägenhetsbeteckning Bostadsrättens organisationsnr Kommun Ägare av fastigheten/lägenheten Namn Personnr Tidigare begärt husavdrag under innevarande år 1. Parterna är överens om att fakturamodellen ska användas för detta uppdrag. 2. Beställaren ska om entreprenören så begär överlämna meddelande från Skatteverket om den totala preliminära skattereduktion som beställaren tillgodoräknats. 3. Beställaren försäkrar att han är helt eller delvis ägare/innehavare av angiven fastighet/bostadsrätt. 4. Entreprenören ska i faktura särskilt redovisa arbetskostnaden. 5. För det fall Skatteverket efter begäran inte medger helt eller delvis utbetalning äger entreprenören rätt att omgående fakturera beställaren återstående del av arbetskostnaden. Beställaren är betalningsskyldig för detta belopp och betalning ska erläggas till entreprenören inom 10 dagar från fakturering. Dröjsmålsränta utgår från och med den dag entreprenören begärde utbetalning från Skatteverket. Fakturamottagarens underskrift Namnförtydligande Datum och ort Axelssons Bygg Rot-avdrag Rev

3 Information från Skatteverket f a607a4f html#8Utforarensbegaranomutbetalning Innehåll 1 Allmänt om lagstiftningen 2 Vem har rätt till skattereduktion? 2.1 Obegränsat skattskyldig 2.2 Begränsat skattskyldig 3 Bostad 3.1 Bostad hushållsarbete 3.2 Bostad ROT-arbete 4 Hushållsarbete 4.1 Städarbete 4.2 Kläd- och textilvård 4.3 Matlagning 4.4 Snöskottning 4.5 Trädgårdsarbete 4.6 Barnpassning 4.7 Personlig omsorg 5 ROT-arbete 5.1 Reparation och underhåll 5.2 Om- och tillbyggnad 5.3 Komplementhus 5.4 Nybyggnation 5.5 Service och installationer 5.6 Markarbeten 5.7 Arbetskostnad 5.8 Samfälligheter 5.9 Särskilt om ROT-arbete i bostadsrätt 6 När bidrag eller annat stöd har lämnats 7 Villkor och underlag för skattereduktion 7.1 Husarbete i förälders hushåll 7.2 Krav på F-skattsedel 7.3 Närstående 8 Utförarens begäran om utbetalning 9 Preliminär skattereduktion 10 Begäran om skattereduktion 11 Beräkning av preliminär skatt vid förmån av husarbete 1 Allmänt om lagstiftningen Reglerna om skattereduktion för hushållsarbete återfinns i 67 kap. inkomstskattelagen (1999:1229), IL, och i lag (2009:194) om förfarande vid skattereduktion för hushållsarbete, HUSFL. Som hushållsarbete behandlas även reparation, underhåll samt om- och tillbyggnad (ROT-arbeten) av ett småhus, ägarlägenhet eller bostadsrätt som ägs av den som ansöker om skattereduktion. Hushållsarbete och ROT-arbete benämns i detta meddelande husarbete. Skattereduktion kan medges privatperson som vid årets utgång är minst 18 år och tillgodoräknas genom att en privatperson som köper husarbete av en utförare som har F-skattsedel kommer överens med denne om att betalning endast ska göras med hälften av arbetskostnaden. Utföraren får sedan begära utbetalning från Skatteverket med den del av arbetskostnaden (inklusive mervärdesskatt) som köparen inte har betalat, enligt den s.k. fakturamodellen. Skattereduktion kan även tillgodoräknas privatperson som köper husarbete av en fysisk person som inte har F-skattsedel och som inte bedriver näringsverksamhet. I detta fall tillgodoräknas skattereduktion med ett belopp som motsvarar de arbetsgivaravgifter som köparen har redovisat för arbetet i en förenklad skattedeklaration. Skattereduktion medges även för förmån av husarbete förutsatt att övriga förutsättningar för skattereduktion är uppfyllda. Skattereduktionen får uppgå till sammanlagt högst kr för beskattningsåret och den räknas av mot kommunal och statlig inkomstskatt, statlig fastighetsskatt och kommunal fastighetsavgift. 2 Vem har rätt till skattereduktion? Skattereduktion för utgift för och förmån av husarbete kan medges fysisk person som vid beskattningsårets utgång har fyllt 18 år och som är obegränsat skattskyldig under någon del av beskattningsåret. Även den som är begränsat skattskyldig har i vissa fall rätt till skattereduktion. Dödsbo har rätt till skattereduktion för husarbete om arbetet har utförts före dödsfallet och den avlidne skulle ha fyllt minst 18 år under beskattningsåret. För rätt till skattereduktion för ROT-arbeten krävs dessutom att ett småhus, en bostadsrätt eller en ägarlägenhet ägs av den som ansöker om skattereduktion. 2.1 Obegränsat skattskyldig Följande personer är obegränsat skattskyldiga i Sverige; - den som är bosatt i Sverige, - den som stadigvarande vistas i Sverige, eller - den som har väsentlig anknytning till Sverige och som tidigare har varit bosatt här. 2.2 Begränsat skattskyldig Med begränsat skattskyldig avses den som inte är obegränsat skattskyldig i Sverige. Även begränsat skattskyldig har i vissa fall rätt till skattereduktion. Detta gäller begränsat skattskyldiga som; - enligt 4 lag (1991:586) om särskild inkomstskatt för utomlands bosatta, SINK, begär att vara skattskyldig enligt inkomstskattelagen (1999:1229) IL, och - den som är skattskyldig i inkomstslaget näringsverksamhet för inkomst från ett fast driftställe eller fastighet i Sverige. En förutsättning för att en begränsat skattskyldig ska få rätt till skattereduktion är att överskottet av förvärvsinkomster i Sverige (intäkter efter avdrag för kostnader i respektive inkomstslag) dvs. sådana inkomster som ska beskattas här enligt IL, uteslutande eller så gott som uteslutande (90 procent eller mer) utgör den skattskyldiges sammanlagda överskott av förvärvsinkomster från Sverige och andra länder. Den skattskyldige ska i ansökan uppge sina förvärvsinkomster utomlands. En begränsat skattskyldig som enbart äger ett småhus i Sverige och av den anledningen betalar kommunal fastighetsavgift eller statlig fastighetsskatt här kan normalt inte få skattereduktion för husarbeten. 3 Bostad En grundläggande förutsättning för att skattereduktion för husarbete ska kunna medges är att arbetet ska vara utfört i eller i nära anslutning till en bostad som sökanden själv helt eller delvis nyttjar för bostadsändamål. Skattereduktion för husarbete kan således medges för arbeten i såväl permanentbostad som fritidsbostad. Skattereduktion medges även för småhus som innehas med tomträtt och småhus på ofri grund. För rätt till skattereduktion för ROT-arbete krävs dessutom att arbetet utförts i ett småhus, ägarlägenhet eller en bostadsrätt som sökanden själv är ägare till och som är belägen inom Europeiska ekonomiska samarbetsområdet (EES-området). Skattereduktion kan även medges för husarbete som utförts i förälders hushåll. För ROT-arbete gäller dock att den som begär skattereduktion måste äga förälderns bostad. 3.1 Bostad hushållsarbete Med bostad avses utrymme som med nyttjanderätt eller äganderätt helt eller till väsentlig del används för boende inom EES-området. Till bostad räknas även garage, förråd och tvättstuga. Även fritidshus, andelslägenhet eller stuga som den skattskyldige äger eller hyr för kortare eller längre tid räknas som bostad. Vid dubbel bosättning omfattas båda bostäderna av begreppet bostad. Som bostad räknas inte hotell, pensionat eller vandrarhem oavsett om man vistas där kortare eller längre tid. 3.2 Bostad ROT-arbete Förutom att bostaden ska nyttjas av den som ansöker om skattereduktion krävs för rätt till reduktion för ROT-arbete att arbetet avser arbete på småhus, ägarlägenhet eller bostadsrätt som ägs av den som ansöker skattereduktion. Det krävs inte att småhuset ska ha åsatts ett taxeringsvärde för att skattereduktion ska kunna medges. Däremot krävs det att en byggnad är utrustad med för en bostad grundläggande installationer och bekvämligheter. Se vidare SKV A 2008:21 om allmänna grunder för taxeringen och värdesättningen fr.o.m års fastighetstaxering, avsnitt 3.2. Skattereduktion för ROT-arbete medges inte för arbete som utförts i bostad som hyrs eller arrenderas. Inte heller omfattas ROT-arbete som utförs i kooperativa hyresbostäder av rätten till skattereduktion. 4 Hushållsarbete I detta avsnitt anges vad som avses med hushållsarbete och vilka tjänster som medför rätt till skattereduktion samt exempel på arbeten som inte ger rätt till reduktion. 4.1 Städarbete Till städ- och rengöringsarbete som utförs i bostaden och som medför rätt till skattereduktion räknas till exempel diskning och fönsterputsning samt annat rengöringsarbete som inte kräver specialistutbildning och som normalt utförs i en privatbostad. Till sådant städ- och rengöringsarbete räknas även ommöblering som krävs för att rengöringsarbete ska kunna utföras samt flyttstädning och inflyttningsstädning i ny bostad. Skattereduktion medges inte för flyttkostnader. Till rengöringsarbete räknas även rengöring av altandäck, byte av glödlampor och säkringar och liknande. Skattereduktion medges inte för omklädsel av möbler, montering av möbler eller liknande arbeten. Städning eller andra hemtjänster som genom kommunens, landstingets eller statens försorg eller motsvarande erbjuds till subventionerade priser eller till självkostnadspris ger inte rätt till skattereduktion. Inte heller sådant hushållsarbete där försäkringsersättning lämnas omfattas av rätten till reduktion, se vidare avsnitt 6. Hushållstjänster som köps av kommunala bolag till marknadsmässig taxa ger rätt till skattereduktion (Skatteverkets ställningstagande dnr /111 Skattereduktion för HUStjänster från kommunala bolag). 4.2 Kläd- och textilvård Till vård av kläder och hemtextilier som utförs i bostaden och som medför rätt till skattereduktion räknas bl.a. klädtvätt, strykning och enklare lagning av kläder och hemtextilier samt putsning av skor. Även tvätt som utförs i gemensam tvättstuga som disponeras av flera hushåll räknas till sådan klädvård som utförs i bostaden. Med vård av hemtextilier avses till exempel uppsättning och nedtagning av gardiner som tvättas i bostaden samt mattvård som utförs i eller i nära anslutning till bostaden. 4.3 Matlagning Till matlagning som utförs i eller i nära anslutning till bostaden och som medför rätt till skattereduktion räknas även grillning i trädgården. Till matlagning som inte ger rätt till skattereduktion räknas kostnader för avhämtning av mat eller utgifter för catering. Inte heller det arbete som cateringfirma utför i bostaden i samband med leverans av mat, till exempel dukning, servering, diskning och undanplockning, räknas till sådan hushållstjänst som ger rätt till skattereduktion. Skattereduktion medges inte heller för matlagning som sker i gemensamt kök till exempel vid seniorboende, gruppboende eller internatskola. 4.4 Snöskottning Till snöskottning som utförs i nära anslutning till bostaden räknas skottning av tak och altan samt skottning av gårdsplan och uppfart på egen tomt eller uppfart på annans mark som innehas med servitut eller liknande. Snöröjning av trottoar i nära anslutning till bostaden kan ge rätt till skattereduktion förutsatt att kommunen ålagt fastighetsinnehavaren att hålla trottoaren is- och snöfri så att gångtrafikanter kan ta sig fram. Även snöröjning med traktor etc. och arbetskostnad för sandning och saltning medför rätt till skattereduktion Till snöskottning som inte ger rätt till skattereduktion räknas skottning av allmänningar och samfälld mark. 4.5 Trädgårdsarbete Till trädgårdsarbete som medför rätt till skattereduktion räknas häck- och gräsklippning samt krattning och ogräsrensning som utförs på tomt eller i trädgård i nära anslutning till bostaden, dvs. trädgårdsarbeten som avser normalt återkommande arbeten av löpande karaktär som utförs i avsikt att hålla tomt eller trädgård i acceptabelt skick och som inte kräver några specialkunskaper. Till sådant enklare trädgårdsarbete räknas även klippning av rosor och buskar, vattning och gödning i samband med klippning och ogräsrensning samt höstgrävning av land och omgrävning av kompost. Till ogräsrensning räknas även bekämpning av mossa i gräsmatta oavsett om mossan bekämpas för hand, med maskin eller med kemiska medel. Till trädgårdsarbete som inte ger rätt till skattereduktion räknas exempelvis planteringsarbeten, trädbeskärning, trädfällning, röjning av sly, anläggning av gräsmatta samt andra anläggningsarbeten som utförs på tomt eller i trädgård. Inte heller ger transport av avfall eller tömning av avloppsbrunn ger rätt till skattereduktion. 4.6 Barnpassning Skattereduktion medges för barnpassning som utförs i eller i nära anslutning till bostaden samt lämning och hämtning till och från förskola, grundskola fritidsaktiviteter eller liknande. Andra sådana aktiviteter som har nära samband med vardagslivet kan vara hjälp med läxor eller annat skolarbete som utförs i bostaden som ett led i barnpassningen. Till sådan barnpassning som inte ger rätt till skattereduktion räknas exempelvis privatlärare, tränare eller annat arbete för barnets räkning som kräver specialkunskaper och som normalt inte utförs av hushållen själva. Kostnader för material, utrustning och resor berättigar inte till skattereduktion, dvs. varken kostnader för resor till och från skola, fritidsaktivitet eller i övrigt. Inte heller kostnader för barnomsorg som genom det allmännas försorg erbjuds till subventionerade priser eller till självkostnadspris ger rätt till skattereduktion. 4.7 Personlig omsorg Skattereduktion medges för annan omsorg och tillsyn än barnpassning som en person behöver och som utförs i eller i nära anslutning till bostaden eller i samband med promenader, bankbesök, besök vid vårdcentral eller andra liknande enklare ärenden. Det handlar då om hjälparbete av personlig art som inte kräver specialistutbildning, såsom hjälp med skötsel av den personliga hygienen, på- och avklädning, matning och liknande personliga bestyr. Till hjälparbete av personlig art bör även räknas hjälp med att betala räkningar, inhandling av mat och högläsning. Omsorg och tillsyn ska normalt vara utförd i eller i nära anslutning till bostaden. Men rätt till skattereduktion bör även medges för ledsagning vid promenader och enklare ärenden, till exempel besök på bank eller i affär, som utförs som ett led i det övriga personliga hjälparbetet. Till omsorg och tillsyn som inte ger rätt till skattereduktion räknas omsorg som kräver specialkunskaper till exempel massage, fotvård, hårklippning, skönhetsbehandlingar och liknande tjänster. Detta gäller oavsett om tjänsten är utförd i bostaden eller inte. Skattereduktion omfattar inte sådant arbete som utgör hälso- och sjukvård och som utförs av någon som har legitimation för yrke inom hälso- och sjukvården, såsom sjuksköterska, sjukgymnast, naprapat eller läkare. Utgifter för personlig tränare omfattas inte av rätt till skattereduktion. Inte heller arbete med teknisk utrustning eller liknande som utförs i hemmet ger rätt till skattereduktion. Passning av husdjur ger inte rätt till skattereduktion oavsett om passningen sker i bostaden eller inte. Skattereduktion medges inte för utgift för beställning och hemkörning av livsmedel. Utgifter för resor som företas i samband med eller med anledning av omsorgsarbetet ger inte rätt till skattereduktion.

4 5 ROT-arbete I detta avsnitt anges vad som avses med ROT-arbete och vilka arbeten som medför rätt till skattereduktion samt exempel på arbeten som inte ger rätt till reduktion. 5.1 Reparation och underhåll Vanliga reparations- och underhållsåtgärder av en byggnad eller lägenhet, till exempel ommålning, tapetsering, byte av golv och tak, är arbeten som ger rätt till skattereduktion. Till underhåll av fastighet räknas även fasad- och taktvätt, avloppsrensning och sådan sotning som kommunen har medgett att en fastighetsägare själv får utföra enligt lag (2003:778) om skydd mot olyckor. För övrig sotning som ska utföras regelbundet medges inte skattereduktion och inte heller för brandskydds- och funktionskontroll av eldstad och skorsten, kontroll av skorsten efter soteld, installationsbesiktning av skorsten eller s.k. sprängbesiktning i samband med markarbeten. Till underhåll räknas inte tömning av septiktank och slamsugning. Arbete för att tillverka måttbeställda inventarier såsom köksluckor, panel och dörrar och som utförs i det tillverkande företagets lokaler räknas inte till sådant arbete som ger skattereduktion. Inte heller lackning av dörrar som sker i lackerarens lokaler omfattas. 5.2 Om- och tillbyggnad Om- och tillbyggnad ger rätt till skattereduktion. Uppförande av ett garage eller en carport som är hopbyggt med ett befintligt hus bör ses som en om- och tillbyggnad (prop. 2008/09:178 s. 33). Om det fristående garaget endast sitter ihop med huset genom ett plank en altan eller liknande är det inte en tillbyggnad till bostadshuset utan ses som en fristående byggnad. Ombyggnad och tillbyggnad av ett äldre hus medför inte att huset anses nybyggt under förutsättning att större delen av den ursprungliga byggnadsstommen behålls. Detta gäller även vid större tillbyggnader som exempelvis tredubblar bostadsytan. Om däremot ett äldre bostadshus eller komplementhus rivs och ett nytt hus uppförs räknas detta som nybyggnad oavsett om byggnationen sker på den gamla grunden eller att gammalt byggnadsmaterial återanvänds. 5.3 Komplementhus Skattereduktion för ROT-arbeten medges även för arbeten som utförs på komplementhus. Av Skatteverkets allmänna råd (SKV A 2008:7) om riktvärdeangivelser samt grunderna för taxeringen och värdesättningen av småhusenheter vid 2009 och senare års fastighetstaxeringar, avsnitt 1, framgår följande; "Med komplementhus bör avses byggnad som funktionellt hör samman med småhuset, dvs. garage, förråd eller dylikt. Som komplementhus bör normalt även räknas mindre stallbyggnad och växthus som ligger i anslutning till ett småhus och som används för att tillgodose fastighetsägarens sport- eller hobbyintresse." Skattereduktion medges inte för underhåll, reparation, om- eller tillbyggnad av bryggor. 5.4 Nybyggnation Skattereduktion medges inte för någon form av nybyggnation, varken bostadshus eller komplementhus. Ett nybyggt småhus får vid fastighetstaxeringen ett värdeår (nybyggnadsår) som är året före fastighetstaxeringsåret. Detta gör att det normalt är lätt att särskilja ett nybyggt småhus från ett småhus som bara är ombyggt eller tillbyggt. 5.5 Service och installationer Åtgärder som enbart avser service på maskiner och andra inventarier eller installationer ger inte rätt till skattereduktion. Inte heller arbeten vid inkoppling av tvättmaskin, diskmaskin, kylskåp, spis, parabol, larm och datorer ger skattereduktion. Montering av persienner omfattas inte heller. Däremot ger arbetskostnad vid installation av värmepanna, värmepump och braskamin rätt till skattereduktion eftersom sådana installationer regelmässigt även inkluderar visst byggarbete. Skattereduktion medges dock inte för service på maskiner och inventarier oavsett om installationskostnaden gett rätt till skattereduktion. 5.6 Markarbeten Markarbeten som typiskt sett ger rätt till skattereduktion är markarbeten vid reparation och underhåll av el-, vatten-, värme- och avloppsledningar samt ledningar för elektronisk kommunikation som görs i direkt anslutning till byggnaden. Även dränering av grund omfattas, liksom markarbeten som avser anläggningar för VVS förutsatt att värmen, vattnet etc. är avsett att tillföras byggnaden samt att arbetet utförs på den tomt där bostaden är belägen. Skattereduktion medges även för återställande av marken i ursprungligt skick förutsatt att återställningsarbetet sker i direkt anslutning till det utförda ROT-arbetet. Skattereduktion medges inte för anläggning, underhåll och reparation av murar, uppfarter, båtbryggor, staket, trädgårdsgångar och gräsmattor. 5.7 Arbetskostnad Det är endast arbetskostnad som ger rätt till skattereduktion. Kostnader för till exempel grävmaskiner, borraggregat och liknande maskinell utrustning som används vid borrning för bergvärme, VVS och elektriska ledningar utgör inte del av arbetskostnaden. Detta innebär att materialkostnad och maskintimmar inte ger rätt till skattereduktion. I prop. 2008/09:178 s. 38 anges följande: "Eftersom maskinkostnader inte berättigar till skattereduktion kan det vara en fördel, såväl för utföraren som för köparen, att maskinkostnader särskiljs från arbetskostnad i faktura eller liknande underlag." 5.8 Samfälligheter För rätt till skattereduktion krävs att arbetet är utfört i direkt anslutning till byggnaden samt på den tomt som bostaden är belägen. Detta innebär att skattereduktion inte kan medges för arbeten som utförs på samfällighet i vilken fastighetsägare är delägare i. 5.9 Särskilt om ROT-arbete i bostadsrätt Skattereduktion för ROT-arbeten medges bara för sådana arbeten som utförts i lägenheten och som är sådant arbete som bostadsrättshavare svarar för. Om bostadsrättsföreningens stadgar ålägger bostadsrättshavaren ett mer omfattande underhållsansvar än så, dvs. även för åtgärder utanför den egna lägenheten, innebär detta ändå inte att arbete utanför lägenheten ger rätt till skattereduktion. Skattereduktion medges för arbeten på insidan av fönster och ytterdörrar. Skattereduktion medges inte för byggande eller inglasning av balkong. Det samma gäller för stambyten av vatten och avloppsledningar samt renovering av fasad. 6 När bidrag eller annat stöd har lämnats Som husarbete räknas inte - arbete för vilket försäkringsersättning lämnats, - arbete för vilket bidrag eller annat ekonomiskt stöd lämnats från staten, en kommun eller ett landsting. Som exempel kan den som fått assistansersättning inte få skattereduktion när han anlitat personlig assistent. Inte heller den som har fått köpa kommunala eller statliga tjänster till subventionerat pris eller till självkostnadspris har rätt till skattereduktion. Däremot kan den som köper husarbete från kommunägda bolag få skattereduktion förutsatt att priset är marknadsmässigt, Skatteverkets ställningstagande dnr /111, Skattereduktion för HUS-tjänster från kommunala bolag. Den som har fått ersättning i form av föräldrapenning, vårdbidrag, handikappersättning eller annat stöd kan få skattereduktion förutsatt att utbetalat bidrag inte är en direkt kompensation för det husarbete som skattereduktion begärs för. Om det för ett bidrag eller en försäkringsersättning är särskilt reglerat att ersättningen endast avser kostnad för material kan arbetskostnaden i fråga räknas som husarbete. Även husarbete som köps av ett företag som fått någon form av statsstöd eller EU-bidrag kan ge rätt till skattereduktion. 7 Villkor och underlag för skattereduktion För att en person ska kunna få skattereduktion för husarbete krävs att följande förutsättningar är uppfyllda. 1. Det utförda arbetet ska vara hänförligt till sökandens eller dennes förälders hushåll. Föräldern ska vara bosatt i Sverige. Med föräldrar avses i detta sammanhang biologiska föräldrar, adoptivföräldrar och fosterföräldrar. 2. För ROT-arbete gäller dessutom att den som ansöker om skattereduktion ska äga det småhus, ägarlägenhet eller bostadsrätt där arbetet utförts. Detta gäller även i de fall en person ansöker om skattereduktion för ROT-arbeten som utförts i förälders bostad. 3. Arbetet får inte utföras av den som ansöker om skattereduktion eller närstående till denne. Vilka personer som räknas som närstående anges i avsnitt 7.3. Underlag för skattereduktion är utgift för husarbete som har utförts och betalats under beskattningsåret. Om betalning sker året före det att arbetet utförs medges skattereduktion för det beskattningsår när arbetet utfördes, Skatteverkets ställningstagande dnr /111. För den som fått en förmån av husarbete är underlaget för skattereduktionen värdet av den förmån av husarbete som tillhandahållits under beskattningsåret. Det är endast ersättning för arbete som medger rätt till skattereduktion. I underlaget för skattereduktion ska därför inte kostnader för material, maskiner och resor räknas med. Den som har betalat husarbete med presentkort har inte rätt till skattereduktion. Detta gäller oavsett om presentkortet gäller till exempel en städning eller om det gäller för städning upp till ett visst belopp. 7.1 Husarbete i förälders hushåll Skattereduktion medges även den som utgett ersättning för husarbete avseende förälders hushåll eller fått en förmån av husarbete avseende förälders hushåll förutsatt att tjänsterna som sådana berättigar till skattereduktion. Föräldern måste vara bosatt i Sverige för att skattereduktion ska kunna medges och bostaden ska används för boende inom EES-området. För ROT-arbeten gäller dessutom att den som ansöker om skattereduktion måste äga det småhus, ägarlägenhet eller bostadsrätt som föräldern bor i. Skattereduktion medges inte för husarbete som förälder utgett till barn som inte bor hemma. 7.2 Krav på F-skattsedel För att skattereduktion ska kunna medges krävs att den som har utfört arbetet har F-skattsedel antingen vid tidpunkten för avtalet om arbete eller när ersättningen för arbetet betalas ut. En uppgift om F-skattsedel får godtas om den har lämnats i en anbudshandling, en faktura eller någon jämförlig handling som även innehåller utbetalarens respektive betalningsmottagarens namn och adress samt betalningsmottagarens organisationsnummer, personnummer eller samordningsnummer. Uppgift om innehav av F-skattsedel får dock inte godtas, om den som har betalat ut ersättningen känner till att uppgiften är oriktig. Om husarbetet har utförts utomlands och utföraren inte har bedrivit någon verksamhet i Sverige gäller istället följande. När avtal om arbete träffas eller när betalning sker ska utföraren ha ett intyg som visar att företaget i sitt hemland genomgår samma kontroll beträffande skatter och avgifter som gäller för en innehavare av F-skattsedel. Skattereduktion kan även tillgodoräknas privatperson som köper husarbete av en fysisk person som inte har F-skattsedel och som inte bedriver näringsverksamhet. I detta fall tillgodoräknas skattereduktion med ett belopp som motsvarar de arbetsgivaravgifter som köparen har redovisat för arbetet i en förenklad skattereduktion. 7.3 Närstående Skattereduktion medges inte i det fall en person, som ansöker om eller begär skattereduktion själv har utfört arbetet eller om en närstående till sökande har utfört arbetet. Med närstående avses den personkrets som anges i 2 kap. 22 IL nämligen - make, - förälder, - mor- och farförälder, - avkomling och avkomlings make, - syskon, syskons make och avkomling och - dödsbo som den skattskyldige eller någon av de tidigare nämnda personerna är delägare i. Styvbarn och fosterbarn räknas som avkomling. 8 Utförarens begäran om utbetalning En utförare av husarbete kan begära utbetalning från Skatteverket med ett belopp motsvarande den del av husarbetet (inklusive mervärdesskatt) som köparen inte har betalat, dock högst med samma belopp som köparen har betalat. Utbetalning kan inte göras till den del köparens sammanlagda preliminära skattereduktion skulle uppgå till ett belopp som överstiger kr för beskattningsåret. Utföraren får begära utbetalning först efter det att arbetet har utförts och betalats. Begäran ska vara skriftlig och ska ha kommit in till Skatteverket senast den 31 januari året efter det beskattningsår då arbetet betalades. En begäran om utbetalning ska innehålla uppgifter om - namn, adress och organisationsnummer, personnummer, samordningsnummer eller motsvarande registreringsnummer för utföraren, - personnummer eller samordningsnummer i de fall sådant nummer finns för köparen, - debiterad ersättning för husarbete, betalat belopp och uppgift om den dag som betalningen kommit utföraren tillhanda, och - det belopp som utföraren begär som utbetalning från Skatteverket. - En begäran om utbetalning för ROT-arbeten ska även innehålla - uppgift om småhusets eller ägarlägenhetens beteckning. - I fråga om bostadsrätt, uppgift om lägenhetens beteckning samt föreningens eller bolagets organisationsnummer eller motsvarande. Skatteverket ska snarast fatta beslut om utbetalning. Utbetalning ska göras till ett bank- eller kreditmarknadsföretagskonto som utföraren har anmält till Skatteverket. Om det visar sig att förutsättningarna för utbetalning inte är uppfyllda kan Skatteverket besluta att det felaktigt utbetalda beloppet ska betalas tillbaka. En utbetalning är felaktig om kraven i till exempel c IL inte är uppfyllda. 9 Preliminär skattereduktion Köparen av husarbete ska tillgodoräknas preliminär skattereduktion med ett belopp motsvarande den utbetalning som Skatteverket har gjort till utföraren av arbetet. En köpare ska även tillgodoräknas ett belopp motsvarande redovisade arbetsgivaravgifter i fråga om sådant husarbete som har redovisats i en förenklas skattedeklaration. Den preliminära skattereduktionen får sammanlagt uppgå till högst kr för ett beskattningsår. 10 Begäran om skattereduktion En begäran om skattereduktion för husarbete ska göras i självdeklarationen vid taxeringen för det beskattningsår då - utgiften för utfört husarbete har betalats, - förmån av husarbete har tillhandahållits, eller - ersättning för husarbete har redovisats i en förenklad skattedeklaration. 11 Beräkning av preliminär skatt vid förmån av husarbete Av 8 kap. 25 skattebetalningslagen (1997:483), SBL, framgår att vid beräkningen av skatteavdrag ska hänsyn inte tas till förmån av husarbete om arbetet har utförts av innehavare av F-skattsedel eller motsvarande handling. Detta gäller dock endast förmån upp till ett värde av kr per inkomstår.

om skydd mot")

5

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete t.o.m. den 30 juni 2009 * I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete t.o.m. den 30 juni 2009 * I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattelättnader för hushållstjänster * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållstjänster,

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. den 1 juli 2009 * I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. den 1 juli 2009 * I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för hushållsarbete * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållsarbete,

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för hushållsarbete * I detta meddelande finns information om vad som gäller för att få skattereduktion för hushållsarbete,

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. den 1 juli 2009 * SKV M I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. den 1 juli 2009 * SKV M I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för rot- och rutarbete fr.o.m. 2016 SKV M 2015:19 I detta meddelande finns information om vad som gäller för att få

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för rot- och rutarbete fr.o.m. 2016 SKV M 2015:19 I detta meddelande finns information om vad som gäller för att få

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. 2013 * SKV M I detta meddelande finns information om vad som gäller för att få skattereduktion

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om skattereduktion för husarbete fr.o.m. 2013 * SKV M I detta meddelande finns information om vad som gäller för att få skattereduktion

Rutarbete ger rätt till skattereduktion förutsatt att det är sådant arbete som tillhör hushållsarbetets kärnområde om det utförs i en bostad

Exempel på rutarbete Rutarbete ger rätt till skattereduktion förutsatt att det är sådant arbete som tillhör hushållsarbetets kärnområde om det utförs i en bostad som du bor i eller använder som fritidsbostad

Exempel på rutarbete Rutarbete ger rätt till skattereduktion förutsatt att det är sådant arbete som tillhör hushållsarbetets kärnområde om det utförs i en bostad som du bor i eller använder som fritidsbostad

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:197 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:197 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om

EXEMPEL PÅ TJÄNSTER SOM GER RÄTT/INTE GER RÄTT TILL ROT-AVDRAG

EXEMPEL PÅ TJÄNSTER SOM GER RÄTT/INTE GER RÄTT TILL ROT-AVDRAG Källa: www.skatteverket.se A ALTAN Arbetskostnad för ombyggnad och reparation av en altan som är sammanbyggd med bostadshuset berättigar till

EXEMPEL PÅ TJÄNSTER SOM GER RÄTT/INTE GER RÄTT TILL ROT-AVDRAG Källa: www.skatteverket.se A ALTAN Arbetskostnad för ombyggnad och reparation av en altan som är sammanbyggd med bostadshuset berättigar till

Vilka tjänster ger rätt/ger inte rätt till ROTavdrag?

Page 1 of 13 Vilka tjänster ger rätt/ger inte rätt till ROTavdrag? Arbeten som utförs på sådant som är uppräknat i nedanstående förteckning ger rätt /ger inte rätt till För att man ska kunna få skattereduktion

Page 1 of 13 Vilka tjänster ger rätt/ger inte rätt till ROTavdrag? Arbeten som utförs på sådant som är uppräknat i nedanstående förteckning ger rätt /ger inte rätt till För att man ska kunna få skattereduktion

ROT Reparation/underhåll, Ombyggnad och Tillbyggnad. Skatteverket

ROT Reparation/underhåll, Ombyggnad och Tillbyggnad Skatteverket Skattereduktion för hushållsarbete utvidgas ROT faller in under de regler som gäller för hushållsavdrag. Allt kallas tillsammans numer för

ROT Reparation/underhåll, Ombyggnad och Tillbyggnad Skatteverket Skattereduktion för hushållsarbete utvidgas ROT faller in under de regler som gäller för hushållsavdrag. Allt kallas tillsammans numer för

Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009

SKV 322 utgåva 7 Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009 Från och med den 1 juli 2009 får privatpersoner som anlitar någon som utför husarbete skattereduktion

SKV 322 utgåva 7 Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009 Från och med den 1 juli 2009 får privatpersoner som anlitar någon som utför husarbete skattereduktion

Skattereduktion för husarbete genom fakturamodellen

Skattereduktion för husarbete genom fakturamodellen Från och med den 1 juli 2009 har man rätt till skattereduktion för hushålls arbete ( f.d. hushållsnära tjänster ) och ROT-arbete ( de ROT-tjänster som

Skattereduktion för husarbete genom fakturamodellen Från och med den 1 juli 2009 har man rätt till skattereduktion för hushålls arbete ( f.d. hushållsnära tjänster ) och ROT-arbete ( de ROT-tjänster som

Skattereduktion för husarbete genom fakturamodellen

Skattereduktion för husarbete genom fakturamodellen Från och med den 1 juli 2009 har man rätt till skattereduktion för hushålls arbete ( f.d. hushållsnära tjänster ) och ROT-arbete ( de ROT-tjänster som

Skattereduktion för husarbete genom fakturamodellen Från och med den 1 juli 2009 har man rätt till skattereduktion för hushålls arbete ( f.d. hushållsnära tjänster ) och ROT-arbete ( de ROT-tjänster som

Exempel på tjänster som ger rätt/inte ger rätt till ROT-avdrag

Exempel på tjänster som ger rätt/inte ger rätt till ROT-avdrag Arbeten som utförs på sådant som är uppräknat i nedanstående förteckning ger rätt /ger inte rätt till För att man ska kunna få skattereduktion

Exempel på tjänster som ger rätt/inte ger rätt till ROT-avdrag Arbeten som utförs på sådant som är uppräknat i nedanstående förteckning ger rätt /ger inte rätt till För att man ska kunna få skattereduktion

Svensk författningssamling

Svensk författningssamling Lag om skattereduktion för utgifter för byggnadsarbete på bostadshus; SFS 2004:752 Utkom från trycket den 2 november 2004 utfärdad den 21 oktober 2004. Enligt riksdagens beslut

Svensk författningssamling Lag om skattereduktion för utgifter för byggnadsarbete på bostadshus; SFS 2004:752 Utkom från trycket den 2 november 2004 utfärdad den 21 oktober 2004. Enligt riksdagens beslut

Exempel på ROT-arbete Skatteverket

Page 1 of 12 Exempel på rotarbete Reparation och underhåll samt om- och tillbyggnad räknas som rotarbeten och ger rätt till skattereduktion om det utförs i eller i nära anslutning till en bostad som du

Page 1 of 12 Exempel på rotarbete Reparation och underhåll samt om- och tillbyggnad räknas som rotarbeten och ger rätt till skattereduktion om det utförs i eller i nära anslutning till en bostad som du

Finansdepartementet. Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder. Skatte- och tullavdelningen.

Finansdepartementet Skatte- och tullavdelningen Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder Januari 2009 1 Sammanfattning Reformens syfte och omfattning För att

Finansdepartementet Skatte- och tullavdelningen Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder Januari 2009 1 Sammanfattning Reformens syfte och omfattning För att

Skattereduktion för hushållsarbete

SKV 345 utgåva 1 Skattereduktion för hushållsarbete Nu har du möjlighet att sänka din skatt om du anlitar någon att utföra hushålls tjänster från och med den 1 juli 2007. Skattereduktionen är 50 % av arbetskostnaden

SKV 345 utgåva 1 Skattereduktion för hushållsarbete Nu har du möjlighet att sänka din skatt om du anlitar någon att utföra hushålls tjänster från och med den 1 juli 2007. Skattereduktionen är 50 % av arbetskostnaden

Utdrag ur protokoll vid sammanträde 2007-03-16. Skattelättnader för hushållstjänster

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-03-16 Närvarande: f.d. regeringsrådet Bengt-Åke Nilsson, regeringsrådet Stefan Ersson och justitierådet Lars Dahllöf. Skattelättnader för hushållstjänster

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-03-16 Närvarande: f.d. regeringsrådet Bengt-Åke Nilsson, regeringsrådet Stefan Ersson och justitierådet Lars Dahllöf. Skattelättnader för hushållstjänster

Skattereduktion för hushållsarbete

SKV 345 utgåva 2 Skattereduktion för hushållsarbete Om du anlitar någon att utföra hushållsarbete kan du sänka din skatt. Från och med den 1 januari 2008 har även du som har haft en skattepliktig förmån

SKV 345 utgåva 2 Skattereduktion för hushållsarbete Om du anlitar någon att utföra hushållsarbete kan du sänka din skatt. Från och med den 1 januari 2008 har även du som har haft en skattepliktig förmån

Skattereduktion för husarbete genom egen ansökan

SKV 345 utgåva 3 Skattereduktion för husarbete genom egen ansökan Om du anlitar någon att utföra husarbete (hushålls- eller ROT-arbete) kan du sänka din skatt. Även du som har en skattepliktig förmån av

SKV 345 utgåva 3 Skattereduktion för husarbete genom egen ansökan Om du anlitar någon att utföra husarbete (hushålls- eller ROT-arbete) kan du sänka din skatt. Även du som har en skattepliktig förmån av

ROT & RUT fran A-O. BYGGLOVS- HANDLINGAR Administrativa kostnader för bygglovshandlingar ger inte rätt till skattereduktion.

01 ROT och RUT-avdraget är förmånligt men det är inte alla åtgärder som avdrag. Vi hjälper dig att räta ut frågetecknen. Vi har listat från A till Ö på vad som avdrag och vilka jobb som inte gör det. Viktigt

01 ROT och RUT-avdraget är förmånligt men det är inte alla åtgärder som avdrag. Vi hjälper dig att räta ut frågetecknen. Vi har listat från A till Ö på vad som avdrag och vilka jobb som inte gör det. Viktigt

Beslut vid regeringssammanträde den 5 juni En särskild utredare ska utreda utvidgningar av rutavdraget.

Dir. 2019:26 Kommittédirektiv Utvidgningar av rutavdraget Beslut vid regeringssammanträde den 5 juni 2019 Sammanfattning En särskild utredare ska utreda utvidgningar av rutavdraget. Utredaren ska bl.a.

Dir. 2019:26 Kommittédirektiv Utvidgningar av rutavdraget Beslut vid regeringssammanträde den 5 juni 2019 Sammanfattning En särskild utredare ska utreda utvidgningar av rutavdraget. Utredaren ska bl.a.

Information om ROT-avdraget

Information om ROT-avdraget Elinstallationsarbete 50% billigare för konsumenter 1. Bakgrund Nytt ROT-avdrag infördes den 8 december 2008, vilket innebär att du nu kan få skattereduktion för arbetskostnader.

Information om ROT-avdraget Elinstallationsarbete 50% billigare för konsumenter 1. Bakgrund Nytt ROT-avdrag infördes den 8 december 2008, vilket innebär att du nu kan få skattereduktion för arbetskostnader.

Finansdepartementet. Höjt tak för rutavdrag

Finansdepartementet Skatte- och tullavdelningen Fi2019/00124/S1 Höjt tak för rutavdrag Januari 2019 1 Innehållsförteckning 1 Sammanfattning... 3 2 Lagtext... 4 2.1 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Fi2019/00124/S1 Höjt tak för rutavdrag Januari 2019 1 Innehållsförteckning 1 Sammanfattning... 3 2 Lagtext... 4 2.1 Förslag till lag om ändring i inkomstskattelagen

Kommittédirektiv. Översyn av bestämmelserna om skattelättnader för hushållstjänster. Dir. 2007:104. Beslut vid regeringssammanträde den 28 juni 2007

Kommittédirektiv Översyn av bestämmelserna om skattelättnader för hushållstjänster Dir. 2007:104 Beslut vid regeringssammanträde den 28 juni 2007 Sammanfattning av uppdraget Den 1 juli 2007 träder lagen

Kommittédirektiv Översyn av bestämmelserna om skattelättnader för hushållstjänster Dir. 2007:104 Beslut vid regeringssammanträde den 28 juni 2007 Sammanfattning av uppdraget Den 1 juli 2007 träder lagen

Skattelättnader för hushållstjänster

Socialutskottets yttrande 2006/07:SoU2y Skattelättnader för hushållstjänster Till skatteutskottet Skatteutskottet har den 26 april 2007 beslutat att bereda socialutskottet tillfälle att yttra sig över

Socialutskottets yttrande 2006/07:SoU2y Skattelättnader för hushållstjänster Till skatteutskottet Skatteutskottet har den 26 april 2007 beslutat att bereda socialutskottet tillfälle att yttra sig över

Finansdepartementet Skatte- och tullavdelningen. Förbättringar av husavdragets fakturamodell

Finansdepartementet Skatte- och tullavdelningen Förbättringar av husavdragets fakturamodell December 2013 Innehållsförteckning Sammanfattning... 3 1 Lagförslag... 4 1.1 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Förbättringar av husavdragets fakturamodell December 2013 Innehållsförteckning Sammanfattning... 3 1 Lagförslag... 4 1.1 Förslag till lag om ändring i inkomstskattelagen

Skatteregler vid uthyrning

Skatteregler vid uthyrning 2017-05-22 Uthyrning av privatbostad Om du hyr ut din privatbostad (d.v.s. ett småhus, en ägarlägenhet eller en bostadsrätt) eller hyr ut en hyresrätt som är bostad så ska du

Skatteregler vid uthyrning 2017-05-22 Uthyrning av privatbostad Om du hyr ut din privatbostad (d.v.s. ett småhus, en ägarlägenhet eller en bostadsrätt) eller hyr ut en hyresrätt som är bostad så ska du

Svensk författningssamling

Svensk författningssamling Lag om förfarandet vid skattereduktion för hushållsarbete; SFS 2009:194 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs följande.

Svensk författningssamling Lag om förfarandet vid skattereduktion för hushållsarbete; SFS 2009:194 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs följande.

Utdrag ur protokoll vid sammanträde 2009-03-18. Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2009-03-18 Närvarande: F.d. regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Skattereduktion för reparation, underhåll

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2009-03-18 Närvarande: F.d. regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Skattereduktion för reparation, underhåll

Utdrag ur protokoll vid sammanträde

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-09-21 Närvarande: Regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Skattelättnader för förmån av hushållstjänster

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2007-09-21 Närvarande: Regeringsrådet Rune Lavin, justitierådet Marianne Lundius och regeringsrådet Karin Almgren. Skattelättnader för förmån av hushållstjänster

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 17 december 2014 KLAGANDE Bladängens Bygg & Service AB, 556653-9556 Bladängen 309 748 95 Örbyhus MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 17 december 2014 KLAGANDE Bladängens Bygg & Service AB, 556653-9556 Bladängen 309 748 95 Örbyhus MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT

Regeringens proposition 2008/09:178

Regeringens proposition 2008/09:178 Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder Prop. 2008/09:178 Regeringen överlämnar denna proposition till riksdagen. Stockholm

Regeringens proposition 2008/09:178 Skattereduktion för reparation, underhåll samt om- och tillbyggnad av vissa bostäder Prop. 2008/09:178 Regeringen överlämnar denna proposition till riksdagen. Stockholm

Rädda ROT! - Så får vi HUS-avdraget att fungera bättre.

Rädda ROT! - Så får vi HUS-avdraget att fungera bättre. Rädda ROT-avdraget! Sammanfattning För att möta lågkonjunkturen har Regeringen återinfört ROT-avdraget, omdöpt till HUS-avdrag (vi kallar det ROT-avdrag

Rädda ROT! - Så får vi HUS-avdraget att fungera bättre. Rädda ROT-avdraget! Sammanfattning För att möta lågkonjunkturen har Regeringen återinfört ROT-avdraget, omdöpt till HUS-avdrag (vi kallar det ROT-avdrag

Skattereduktion för vissa miljöförbättrande installationer (Miljö-ROT)

") SKV 323 utgåva 1 Skattereduktion för vissa miljöförbättrande installationer (Miljö-ROT) Denna information vänder sig till ägare av småhus ägare av lantbruksenhet med småhus Du kan få skattereduktion om

SKV 323 utgåva 1 Skattereduktion för vissa miljöförbättrande installationer (Miljö-ROT) Denna information vänder sig till ägare av småhus ägare av lantbruksenhet med småhus Du kan få skattereduktion om

Nya reglerna om ROT-avdrag och hushållstjänster. Nyheter från Björn Lundén Information AB juni 2009

Rot & RUT Nya reglerna om ROT-avdrag och hushållstjänster September 2007 Nyheter från Björn Lundén Information AB juni 2009 Den senaste tiden har vi fått väldigt många frågor från hantverkarföretag och

Rot & RUT Nya reglerna om ROT-avdrag och hushållstjänster September 2007 Nyheter från Björn Lundén Information AB juni 2009 Den senaste tiden har vi fått väldigt många frågor från hantverkarföretag och

Fråga om utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när ett bolag som köparna äger betalat arbetet.

HFD 2014 ref 79 Fråga om utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när ett bolag som köparna äger betalat arbetet. Lagrum: 6 och 7 lagen (2009:194) om förfarandet vid

HFD 2014 ref 79 Fråga om utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när ett bolag som köparna äger betalat arbetet. Lagrum: 6 och 7 lagen (2009:194) om förfarandet vid

Ansökan - Skattereduktion för byggnadsarbeten (ROT)

") Ansökan - Skattereduktion för byggnadsarbeten (ROT) 1 Ankomststämpel Ärendenummer (fylls i av myndigheten) Siffror inom ring hänvisar till upplysningar på sidorna 7, 8 och 9 i broschyren. Om ansökan gäller

Ansökan - Skattereduktion för byggnadsarbeten (ROT) 1 Ankomststämpel Ärendenummer (fylls i av myndigheten) Siffror inom ring hänvisar till upplysningar på sidorna 7, 8 och 9 i broschyren. Om ansökan gäller

Komplettering av HUS-avdraget med läxhjälp. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Komplettering av HUS-avdraget med läxhjälp Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 20 september 2012 Peter Norman Peter Ljungqvist (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Komplettering av HUS-avdraget med läxhjälp Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 20 september 2012 Peter Norman Peter Ljungqvist (Finansdepartementet) Lagrådsremissens

Skattereduktion för reparation, underhåll samt omoch tillbyggnad av vissa bostäder

Lagrådsremiss Skattereduktion för reparation, underhåll samt omoch tillbyggnad av vissa bostäder Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 12 mars 2009 Anders Borg Fredrik Löfstedt

Lagrådsremiss Skattereduktion för reparation, underhåll samt omoch tillbyggnad av vissa bostäder Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 12 mars 2009 Anders Borg Fredrik Löfstedt

Offert Radonsanering. Offert gällande radonsanering i fastighet. Bergagatan 32, Norrköping. Bergagatan Norrköping

1 Offert Radonsanering Offert gällande radonsanering i fastighet. Bergagatan 32 603 75 Norrköping Fastighetsbeteckning: Jorden 1 2 Björn Lundqvist Bergagatan 32 603 75 Norrköping 2019-09-16 AK Offert gällande

1 Offert Radonsanering Offert gällande radonsanering i fastighet. Bergagatan 32 603 75 Norrköping Fastighetsbeteckning: Jorden 1 2 Björn Lundqvist Bergagatan 32 603 75 Norrköping 2019-09-16 AK Offert gällande

Skattereduktion för bredband

SKV 399 utgåva 4 Skattereduktion för bredband Denna information vänder sig till småhus- och hyreshusägare dig som bedriver näringsverksamhet från fast driftställe Du som installerar bredband och tar installationen

SKV 399 utgåva 4 Skattereduktion för bredband Denna information vänder sig till småhus- och hyreshusägare dig som bedriver näringsverksamhet från fast driftställe Du som installerar bredband och tar installationen

Fråga om rätt till utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när arbetet har betalats av annan än köparen.

HFD 2016 ref. 29 Fråga om rätt till utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när arbetet har betalats av annan än köparen. 67 kap. 11 inkomstskattelagen (1999:1229),

HFD 2016 ref. 29 Fråga om rätt till utbetalning enligt lagen om förfarandet vid skattereduktion för hushållsarbete när arbetet har betalats av annan än köparen. 67 kap. 11 inkomstskattelagen (1999:1229),

HEM-avdraget har stor potential hos äldre

Rapport från Almega maj 2017 HEM-avdraget har stor potential hos äldre - 8 av 10 positiva till utvidgat RUT- och ROT-avdrag för tjänster Äldre positiva till HEM-avdraget Sedan RUT- och ROT-avdragen infördes

Rapport från Almega maj 2017 HEM-avdraget har stor potential hos äldre - 8 av 10 positiva till utvidgat RUT- och ROT-avdrag för tjänster Äldre positiva till HEM-avdraget Sedan RUT- och ROT-avdragen infördes

Skattereduktion för bredband

SKV 399 utgåva 3 Skattereduktion för bredband Denna information vänder sig till Småhus- och hyreshusägare De som bedriver näringsverksamhet från fast driftställe Sedan den 1 januari 2001 gäller en ny lag

SKV 399 utgåva 3 Skattereduktion för bredband Denna information vänder sig till Småhus- och hyreshusägare De som bedriver näringsverksamhet från fast driftställe Sedan den 1 januari 2001 gäller en ny lag

10 Allmänna avdrag Påförda egenavgifter m.m.

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2016:1055 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2016:1055 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

Regeringens proposition 2008/09:77

Regeringens proposition 2008/09:77 Ett enklare system för skattereduktion för hushållsarbete Prop. 2008/09:77 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 27 november 2008 Fredrik

Regeringens proposition 2008/09:77 Ett enklare system för skattereduktion för hushållsarbete Prop. 2008/09:77 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 27 november 2008 Fredrik

Ett enklare system för skattereduktion för hushållsarbete

Lagrådsremiss Ett enklare system för skattereduktion för hushållsarbete Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 23 oktober 2008 Mats Odell Fredrik Löfstedt (Finansdepartementet)

Lagrådsremiss Ett enklare system för skattereduktion för hushållsarbete Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 23 oktober 2008 Mats Odell Fredrik Löfstedt (Finansdepartementet)

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1520 Utkom från trycket den 29 december 2006 utfärdad den 20 december 2006. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1520 Utkom från trycket den 29 december 2006 utfärdad den 20 december 2006. Enligt riksdagens beslut 1 föreskrivs i

Information om bidrag till. Bostadsanpassning. i Alvesta kommun

Information om bidrag till Bostadsanpassning i Alvesta kommun Innehållsförteckning Vad är bostadsanpassningsbidrag?...1 Bostadsanpassning i korthet...1 Bostaden...2 Nybyggnad...2 Köp eller byte av bostad...2

Information om bidrag till Bostadsanpassning i Alvesta kommun Innehållsförteckning Vad är bostadsanpassningsbidrag?...1 Bostadsanpassning i korthet...1 Bostaden...2 Nybyggnad...2 Köp eller byte av bostad...2

LOV. >> Gör dina egna val. - frihet att bestämma. Vingåker inför Lagen om valfrihet i hemtjänsten

LOV - frihet att bestämma >> Gör dina egna val Vingåker inför Lagen om valfrihet i hemtjänsten >> Nu införs Lagen om Valfrihetssystem (LOV) i hemtjänsten Det innebär att du själv väljer vem som ska utföra

LOV - frihet att bestämma >> Gör dina egna val Vingåker inför Lagen om valfrihet i hemtjänsten >> Nu införs Lagen om Valfrihetssystem (LOV) i hemtjänsten Det innebär att du själv väljer vem som ska utföra

Kundens guide till ROT-avdraget

Kundens guide till ROT-avdraget En vägledning för privatpersoner som skall köpa tjänster där ROT-avdrag kan bli tillämpligt Kunden Företaget Skatteverket Copyright Förändringskompaniet - 3c All kopiering

Kundens guide till ROT-avdraget En vägledning för privatpersoner som skall köpa tjänster där ROT-avdrag kan bli tillämpligt Kunden Företaget Skatteverket Copyright Förändringskompaniet - 3c All kopiering

Förändringar av husavdraget

Finansdepartementet Skatte- och tullavdelningen Förändringar av husavdraget Mars 2015 Innehållsförteckning Sammanfattning... 3 1 Lagförslag... 4 1.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)...

Finansdepartementet Skatte- och tullavdelningen Förändringar av husavdraget Mars 2015 Innehållsförteckning Sammanfattning... 3 1 Lagförslag... 4 1.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)...

Regeringens proposition 2012/13:14

Regeringens proposition 2012/13:14 Skattereduktion för läxhjälp Prop. 2012/13:14 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 11 oktober 2012 Fredrik Reinfeldt Peter Norman (Finansdepartementet)

Regeringens proposition 2012/13:14 Skattereduktion för läxhjälp Prop. 2012/13:14 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 11 oktober 2012 Fredrik Reinfeldt Peter Norman (Finansdepartementet)

Haverdal. personliga hus anpassade efter era drömmar

Haverdal personliga hus anpassade efter era drömmar Välkommen hem till ditt nya hus Rörvikshus är en mindre och personligare hustillverkare mitt i Småland. Där möbelriket möter trähusriket har vi i 50

Haverdal personliga hus anpassade efter era drömmar Välkommen hem till ditt nya hus Rörvikshus är en mindre och personligare hustillverkare mitt i Småland. Där möbelriket möter trähusriket har vi i 50

Rot och rut. Manual för Skatteverket e-tjänst

Rot och rut Manual för Skatteverket e-tjänst Så registrerar du en begäran om utbetalning rot och rut Steg 1 Registrera begäran Du får själv ange ett valfritt nummer på begäran som gör den lätt att identifiera.

Rot och rut Manual för Skatteverket e-tjänst Så registrerar du en begäran om utbetalning rot och rut Steg 1 Registrera begäran Du får själv ange ett valfritt nummer på begäran som gör den lätt att identifiera.

Svensk författningssamling

Svensk författningssamling Förordning om ändring i skatteförfarandeförordningen (2011:1261); SFS 2017:390 Utkom från trycket den 31 maj 2017 utfärdad den 18 maj 2017. Regeringen föreskriver i fråga om

Svensk författningssamling Förordning om ändring i skatteförfarandeförordningen (2011:1261); SFS 2017:390 Utkom från trycket den 31 maj 2017 utfärdad den 18 maj 2017. Regeringen föreskriver i fråga om

Skattelättnader för hushållstjänster

Skattelättnader för hushållstjänster Betänkande av Hushållstjänstutredningen Stockholm 2008 SOU 2008:57 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes

Skattelättnader för hushållstjänster Betänkande av Hushållstjänstutredningen Stockholm 2008 SOU 2008:57 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes

54 Beslut om särskild inkomstskatt

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om avdrag för utgifter för resor mellan bostaden och arbetsplatsen att tillämpas vid 2008 års taxering * I detta meddelande finns information

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om avdrag för utgifter för resor mellan bostaden och arbetsplatsen att tillämpas vid 2008 års taxering * I detta meddelande finns information

SLÄTTSJÖN I VRIGSTAD. Bygg ett personligt hus anpassat efter era drömmar!

SLÄTTSJÖN I VRIGSTAD Bygg ett personligt hus anpassat efter era drömmar! Vackra tomter med drömläge vid Slättsjön Ta chansen och förverkliga er dröm. Bygg nytt med drömläge vid Slättsjön där man kan njuta

SLÄTTSJÖN I VRIGSTAD Bygg ett personligt hus anpassat efter era drömmar! Vackra tomter med drömläge vid Slättsjön Ta chansen och förverkliga er dröm. Bygg nytt med drömläge vid Slättsjön där man kan njuta

DOM Meddelad i Jönköping

KAMMARRÄTTEN I JÖNKÖPING DOM 2016-08-11 Meddelad i Jönköping Mål nr 1454-16 1 KLAGANDE Skatteverket MOTPART Erik Jönsson, 171213-0515 Flyghamnsvägen 18 Lgh 1401 183 64 Täby ÖVERKLAGAT AVGÖRANDE Förvaltningsrätten

KAMMARRÄTTEN I JÖNKÖPING DOM 2016-08-11 Meddelad i Jönköping Mål nr 1454-16 1 KLAGANDE Skatteverket MOTPART Erik Jönsson, 171213-0515 Flyghamnsvägen 18 Lgh 1401 183 64 Täby ÖVERKLAGAT AVGÖRANDE Förvaltningsrätten

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2008:1044 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2008:1044 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens

Pensionsmyndighetens författningssamling

Pensionsmyndighetens författningssamling ISSN 2000-4745 Pensionsmyndighetens föreskrifter om beräkning av bostadskostnad i ärenden om bostadstillägg och äldreförsörjningsstöd; Utkom från trycket den 23

Pensionsmyndighetens författningssamling ISSN 2000-4745 Pensionsmyndighetens föreskrifter om beräkning av bostadskostnad i ärenden om bostadstillägg och äldreförsörjningsstöd; Utkom från trycket den 23

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 26 juni 2017 KLAGANDE OCH MOTPART Skatteverket 171 94 Solna MOTPART OCH KLAGANDE AA ÖVERKLAGAT AVGÖRANDE Kammarrätten i Göteborgs dom den

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 26 juni 2017 KLAGANDE OCH MOTPART Skatteverket 171 94 Solna MOTPART OCH KLAGANDE AA ÖVERKLAGAT AVGÖRANDE Kammarrätten i Göteborgs dom den

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter?

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

Skattereduktion för reparation och underhåll av vitvaror

Finansdepartementet Skatte- och tullavdelningen Skattereduktion för reparation och underhåll av vitvaror Mars 2016 Innehållsförteckning Sammanfattning... 3 1 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Skattereduktion för reparation och underhåll av vitvaror Mars 2016 Innehållsförteckning Sammanfattning... 3 1 Förslag till lag om ändring i inkomstskattelagen

God Jul och Gott Nytt År. önskar Åsens Samfällighet. God Jul och. Gott Nytt År. Önskar Åsens Byråd. God Jul och. Gott Nytt År. Önskar Auvin Ek. För.

Utgivare: Åsens Byråd Årgång 14 Nummer 12 December 2012 Hej! Mitt i julstöket med allt vad det innebär håller vi på att fixa i ordning kakel och klickvägg i köket i vårt nya hus samtidigt som vi flyttar

Utgivare: Åsens Byråd Årgång 14 Nummer 12 December 2012 Hej! Mitt i julstöket med allt vad det innebär håller vi på att fixa i ordning kakel och klickvägg i köket i vårt nya hus samtidigt som vi flyttar

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1344 Utkom från trycket den 15 december 2006 utfärdad den 7 december 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1344 Utkom från trycket den 15 december 2006 utfärdad den 7 december 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 26 juni 2017 KLAGANDE Klimatkontroll Syd AB, 556336-4784 Ombud: Jur.kand. Raymond Nordin Morard Advokatfirman Wilensky & Partners HB Stora

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 26 juni 2017 KLAGANDE Klimatkontroll Syd AB, 556336-4784 Ombud: Jur.kand. Raymond Nordin Morard Advokatfirman Wilensky & Partners HB Stora

&ROT. Rut SÅ FUNKAR DE ARBETEN SOM GER AVDRAG INFÖR BADRUMSRENOVERINGEN. Avdragen TIPS. Matlagning & brunnsborrning

&ROT Detta är en annonsbilaga från C-Media Rut Avdragen SÅ FUNKAR DE TIPS S INFÖR BADRUMSRENOVERINGEN Matlagning & brunnsborrning ARBETEN SOM GER AVDRAG 2 Detta är en annonsbilaga från C-Media En annonsbilaga

&ROT Detta är en annonsbilaga från C-Media Rut Avdragen SÅ FUNKAR DE TIPS S INFÖR BADRUMSRENOVERINGEN Matlagning & brunnsborrning ARBETEN SOM GER AVDRAG 2 Detta är en annonsbilaga från C-Media En annonsbilaga

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Handikappersättning. Hur mycket får man i handikappersättning? Vem kan få handikappersättning?

Handikappersättning Du som är över 19 år kan få handikappersätt ning om du behöver extra hjälp eller har extra kostnader på grund av varaktig sjukdom eller funktionsnedsättning. Det är inte graden av nedsättning

Handikappersättning Du som är över 19 år kan få handikappersätt ning om du behöver extra hjälp eller har extra kostnader på grund av varaktig sjukdom eller funktionsnedsättning. Det är inte graden av nedsättning

13 Redovisning och betalning av särskild inkomstskatt

Redovisning och betalning av särskild inkomstskatt, Avsnitt 13 1 13 Redovisning och betalning av särskild inkomstskatt SINK A-SINK SFL Övergångsbestämmelser 13.1 Inledning Bestämmelser om redovisning och

Redovisning och betalning av särskild inkomstskatt, Avsnitt 13 1 13 Redovisning och betalning av särskild inkomstskatt SINK A-SINK SFL Övergångsbestämmelser 13.1 Inledning Bestämmelser om redovisning och

Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152. Beträffande borrningstjänster i samband med ROT-avdrag

*Skatteverket 1(2) Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152 Johan Barth GEOTEC Box 174 243 23 Höör Beträffande borrningstjänster i samband med ROT-avdrag Den 8 december 2008 utvidgades

*Skatteverket 1(2) Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152 Johan Barth GEOTEC Box 174 243 23 Höör Beträffande borrningstjänster i samband med ROT-avdrag Den 8 december 2008 utvidgades

Svensk författningssamling

Svensk författningssamling Socialavgiftslag; utfärdad den 23 november 2000. SFS 2000:980 Utkom från trycket den 5 december 2000 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Innehåll och definitioner

Svensk författningssamling Socialavgiftslag; utfärdad den 23 november 2000. SFS 2000:980 Utkom från trycket den 5 december 2000 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Innehåll och definitioner

Utdrag ur protokoll vid sammanträde 2015-06-05. Förändringar av husavdraget. Förslaget har inför Lagrådet föredragits av kanslirådet Peter Österberg.

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2015-06-05 Närvarande: F.d. justitieråden Susanne Billum och Per Virdesten samt justitierådet Erik Nymansson. Förändringar av husavdraget Enligt en lagrådsremiss

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2015-06-05 Närvarande: F.d. justitieråden Susanne Billum och Per Virdesten samt justitierådet Erik Nymansson. Förändringar av husavdraget Enligt en lagrådsremiss

Socialförsäkringsbalk (2010:110)

") Socialförsäkringsbalk (2010:110) 51 kap. Assistansersättning Innehåll 1 /Upphör att gälla U:2013-07-01/ I detta kapitel finns bestämmelser om - rätten till assistansersättning i 2-6, - förmånstiden i 7

Socialförsäkringsbalk (2010:110) 51 kap. Assistansersättning Innehåll 1 /Upphör att gälla U:2013-07-01/ I detta kapitel finns bestämmelser om - rätten till assistansersättning i 2-6, - förmånstiden i 7

Skattereduktion för husarbete genom fakturamodellen

Skattereduktion för husarbete genom fakturamodellen Pyramid Business Studio 3.40A (2009-06-17) Fakturamodellen Från och med den 1 juli 2009 ska fakturamodellen användas vid skattereduktion för husarbeten

Skattereduktion för husarbete genom fakturamodellen Pyramid Business Studio 3.40A (2009-06-17) Fakturamodellen Från och med den 1 juli 2009 ska fakturamodellen användas vid skattereduktion för husarbeten

F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

Avräkning av utländsk skatt Privatpersoner

Denna blankett kan du använda när du begär avräkning av utländsk skatt eller så kan du fylla i uppgifterna på Övriga upplysningar på inkomstdeklaration 1. Du behöver inte fylla i blanketten om du bara

Denna blankett kan du använda när du begär avräkning av utländsk skatt eller så kan du fylla i uppgifterna på Övriga upplysningar på inkomstdeklaration 1. Du behöver inte fylla i blanketten om du bara

Glädjande nyheter angående ROT-avdraget.

2009-06-18 1 (2) Glädjande nyheter angående ROT-avdraget. Ni är många entreprenör som dagligen får samtal från konsumenter som undrar om ROT-avdraget. Vad gäller? Frågorna är berättigade, eftersom skatteverket

2009-06-18 1 (2) Glädjande nyheter angående ROT-avdraget. Ni är många entreprenör som dagligen får samtal från konsumenter som undrar om ROT-avdraget. Vad gäller? Frågorna är berättigade, eftersom skatteverket

Avgifter för service, stöd och vård inom funktionshinder 2019

Avgifter för service, stöd och vård inom funktionshinder 2019 Insatser enligt socialtjänstlagen SoL För dig som är 64 år eller yngre, är bosatt i Göteborgs Stad och har trygghetslarm, hemtjänst, dagverksamhet,

Avgifter för service, stöd och vård inom funktionshinder 2019 Insatser enligt socialtjänstlagen SoL För dig som är 64 år eller yngre, är bosatt i Göteborgs Stad och har trygghetslarm, hemtjänst, dagverksamhet,

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Beskattning av utländsk personal. 19 september 2013

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2017:1218 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); SFS 2017:1218 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1986:468) om avräkning av utländsk skatt; SFS 2008:1350 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (1986:468) om avräkning av utländsk skatt; SFS 2008:1350 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut

1 Allmänt KONSEKVENSUTREDNING 1(5) /111. Pia Blank Thörnroos

/111. Pia Blank Thörnroos") KONSEKVENSUTREDNING 1(5) Konsekvensutredning av att Skatteverket meddelar nya föreskrifter om begäran om utbetalning för hushållsarbete enligt lag (2009:194) om förfarandet vid skattereduktion Skatteverkets

KONSEKVENSUTREDNING 1(5) Konsekvensutredning av att Skatteverket meddelar nya föreskrifter om begäran om utbetalning för hushållsarbete enligt lag (2009:194) om förfarandet vid skattereduktion Skatteverkets

Ansökan om bidrag för bostadsanpassning

Ansökan om bidrag för bostadsanpassning Fylls i av Stadsbyggnadskontoret Sänds till Stadsbyggnadskontoret Bostadsanpassningsbidrag 851 85 SUNDSVALL Ansökan avser Nybyggnad Om-/tillbyggnad Återtag 1. PERSONUPPGIFTER,

Ansökan om bidrag för bostadsanpassning Fylls i av Stadsbyggnadskontoret Sänds till Stadsbyggnadskontoret Bostadsanpassningsbidrag 851 85 SUNDSVALL Ansökan avser Nybyggnad Om-/tillbyggnad Återtag 1. PERSONUPPGIFTER,

Skattelättnader för förmån av hushållstjänster

Lagrådsremiss Skattelättnader för förmån av hushållstjänster Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 september 2007 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Skattelättnader för förmån av hushållstjänster Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 september 2007 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

Medlemsmöte 30 jan. Välkomna! 3. FIKA och bensträckare. 1. Inledning, presentation av styrelsen 2. Information kring. 4.

Medlemsmöte 30 jan Välkomna! 1. Inledning, presentation av styrelsen 2. Information kring o Stam- och badrumsrenoveringen o Information om ROT-avdrag o Frågestund 3. FIKA och bensträckare 4. Övriga projekt

Medlemsmöte 30 jan Välkomna! 1. Inledning, presentation av styrelsen 2. Information kring o Stam- och badrumsrenoveringen o Information om ROT-avdrag o Frågestund 3. FIKA och bensträckare 4. Övriga projekt

Detta meddelandeblad är reviderat i maj 2013 med anledning av att Inspektionen för vård och omsorg, IVO, bildades den 1 juni 2013.

Meddelandeblad Mottagare: Nämnder och verksamheter i kommuner med ansvar för vård och omsorg om äldre personer: förtroendevalda, förvaltningschefer, medicinskt ansvariga sjuksköterskor (MAS), avdelnings-

Meddelandeblad Mottagare: Nämnder och verksamheter i kommuner med ansvar för vård och omsorg om äldre personer: förtroendevalda, förvaltningschefer, medicinskt ansvariga sjuksköterskor (MAS), avdelnings-

Avgifter för äldreomsorg 2019

Avgifter för äldreomsorg 2019 För dig som är 65 år och äldre, är bosatt i Göteborgs Stad och har trygghetslarm, hemtjänst, dagverksamhet, korttidsvistelse eller bor på äldreboende. www.goteborg.se Vad

Avgifter för äldreomsorg 2019 För dig som är 65 år och äldre, är bosatt i Göteborgs Stad och har trygghetslarm, hemtjänst, dagverksamhet, korttidsvistelse eller bor på äldreboende. www.goteborg.se Vad

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,