Vi uträkning av den alternativa pensionsåldern är utgångspunkten för varje årskull en beräkning av kompensationsgraden där delningstalen för den

|

|

|

- Ann Nilsson

- för 5 år sedan

- Visningar:

Transkript

1

2

3 I rapporten presenteras en ny beräkningsmetod för alternativ pensionsålder. Den nya beräkningsmetoden ger högre pensionsåldrar än den gamla metoden med höjningar på som mest 1,5 år för de yngsta årskullarna. I gengäld visar prognoser i typfallsmodellen att dessa generationer får en högre kompensationsgrad om de pensionerar sig enligt denna alternativa pensionsålder, ungefär lika hög som tidigare generationer fick i det gamla pensionssystemet. Rapporten är skriven av Anders Carlsson. Förutom värdefulla synpunkter från kollegor på analysavdelningen har särskilt Erland Ekheden och Karl Birkholz hjälpt till genom att granska formlerna och kontrollräkna resultaten.

4 Det gamla ATP-pensionssystemet var förmånsbestämt, pensionen beräknades utifrån de 15 bästa årens intjänande utan att ta hänsyn till livslängdens utveckling. Att livslängden succesivt ökade innebar att kostnaderna ökade på grund av att pensionerna som betalades ut från 65 års ålder behövde betalas ut längre för varje generation. I och med pensionsreformen ändrades det allmänna pensionssystemet till att bli premiebestämt vilket innebär att avgiften till systemet hålls fixt och pensionsnivån bestäms utifrån att man dividerar den intjänande pensionsbehållningen med ett delningstal. När livslängden ökar så sjunker kompensationsgraden 1 om normen att gå i pension vid 65 års ålder inte ändras. Den s.k. alternativa pensionsåldern är ett mått som visar vilken pensionsålder som behövs för att få motsvarande kompensationsgrad som man hade fått om dödligheten hade varit samma som för generationen född 1930 och som gick i pension vid 65 års ålder. Den alternativa pensionsåldern visas bland annat i de orange kuvert som skickas ut av Pensionsmyndigheten till alla sparare varje år. Tanken är att pensionsspararen ska få ett slags riktmärke att förhålla sig till om spararen vill ha en pensionsnivå som i någon mening motsvarar nivån för generationen som föddes 1930 som gick i pension vid 65. I rapporten föreslås en enklare beräkning av alternativ pensionsålder än dagens metod, den nya metoden ger dessutom mindre variationer mellan årskullar och beräkningsår. Resultatet visar sig bli högre alternativa pensionsåldrar än dagens metod vilket samtidigt innebär att prognosen av kompensationsgraderna från det allmänna systemet blir högre. För närvarande görs beräkningen av alternativ pensionsålder genom att använda Pensionsmyndighetens Typfallsmodell 2. Typfallsmodellen kan beräkna inkomstpension, premiepension, tilläggspension (för personer födda före 1954) samt garantipension och bostadstillägg. Modellen beräknar också tjänstepension och pension från individuellt pensionssparande på ett förenklat sätt, men vid beräkningen av alternativ pensionsålder beräknas endast inkomstpension, premiepension och tilläggspension.

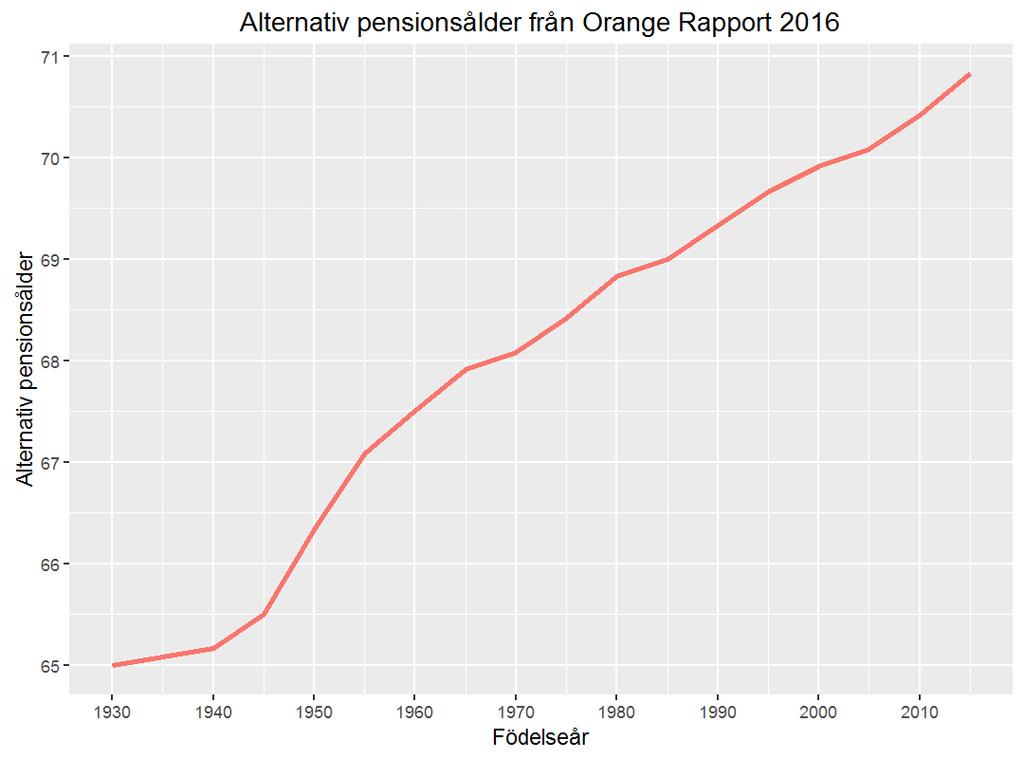

5 Vi uträkning av den alternativa pensionsåldern är utgångspunkten för varje årskull en beräkning av kompensationsgraden där delningstalen för den specifika kohorten har ersatts med delningstalen för en individ född med en pensionsålder på 65 år. Det görs sedan en serie av beräkningar där kohort-specifika delningstal används samt där pensionsåldern succesivt höjs för att komma fram till vilken pensionsålder som ger en kompensationsgrad närmast den första beräkningen. För t.ex. en individ född 1945 där 11/20 av intjänandet är i det nya allmänna pensionssystemet och 9/20 i det gamla systemet påverkas endast den del som är i det nya systemet av ändringen av delningstal. Det är också värt att nämna att det inte görs något byte av arvsvinst i samband med att delningstalen byts ut från de kohortspecifika delningstalen till delningstalen för 1930 års kohort. Detta har en betydande effekt vilket vi kommer återkomma till. I orange rapport 2016 var den alternativa pensionsåldern följande:

6

7 Alternativ pensionsålder Orange Rapport 2016 Kohort År Månader Månaders skillnad från tidigare kohort Det framgår av tabellen att ökningen inte är jämn, mellan 1945 och 1950 ökar åldern med 10 månader och mellan 1950 och 1955 ökar åldern med 9 månader medan ökningarna för de andra kohorterna ligger mellan 2 och 5 månader. Varför det är sådan skillnad i ökningar mellan olika kohorter beror främst på att typfallsmodellen räknar med infasningen av det nya pensionssystemet. Visserligen är det en korrekt beskrivning eftersom det verkligen sker en infasning men det går att ifrågasätta huruvida den alternativa pensionsåldern ska visa effekten av utfasning eller om den bara ska visa effekten av att vi lever allt längre. Den nya metoden som presenteras här drivs helt och hållet av livslängdsökningen.

8 I den nya metoden är utgångsläget att den alternativa pensionsåldern definieras som den pensionsålder z som gör att K å (z), kompensationsgraden för en person född år å är lika stor som K 1930 (65), kompensationsgraden för en person född 1930 som gick i pension vid 65 års ålder. I modellen för att beräkna kompensationsgraden K å (z) är alla generationerna helt infasade i det nya systemet 4. Arbetslivet börjar vid 23 års ålder och fortsätter fram till dess att pensionsuttaget påbörjas. I formler kan det beskrivas: Den alternativa pensionsåldern för generation född år å är det z som löser ekvationen: K 1930 (65) = K å (z) (1) Kompensationsgraden K definieras som kvoten av konstanten lönen från arbete L 5 i nämnaren och pensionen P å (z) vid pensioneringen i täljaren: K å (z) = P å(z) (2) L I den inkomstgrundade allmänna pensionen finns två försäkringar, inkomstpensionen och premiepensionen. Dessa beräknas i många avseende likvärdigt men har olika förskottsränta och antagande om överavkastning som kan spela en viss roll beroende på vilka värden dessa parametrar sätts till. Därför delas ekvationen till en början upp i inkomst- och premiepension: K å (z) = P å IP (z) + P å PP (z) L (3) Där pensionen P å typ (z) är lika med behållningen B å typ (z) dividerat med delningstalet D å typ (z): P typ å (z) = B typ å (z) D typ å (z) (4)

9 B å typ (z) är behållningen/kapitalet 6 som ansamlats vid åldern z då andelen av lönesumman C typ betalas in från 23 års ålders ålder: B å typ (z) = L C typ z l å(t) (1 + r typ l å (z) a ) z t dt (5) För en enskild inbetalning på 1 kr vid t års ålder är värdet vid z års ålder, för födelseålder å: l å (t) l å (z) (1 + r typ a ) z t Där l å (x) är sannolikheten att överleva sin x:e födelsedag, enligt livslängdstabellen/formeln för födelseår å. Därför blir l å(t) l å (z) arvsvinstfaktorn mellan t och z och faktorn (1 + r a typ ) z t utgör överavkastningen på samma inbetalning under samma period. C typ betecknar hur stor del av lönen 7 som betalas in som pensionsrätt i det allmänna pensionssystemet. Pensionsunderlaget för förvärvsinkomster är 93 % av dessa inkomster och av pensionsunderlaget betalas 16 % in som inkomstpensionsrätt och 2,5 % i premiepensionsrätt. C typ 0,16 0,93 = 0,149, då typ = inkomstpension = { 0,025 0,93 = 0,0233, då typ = premiepension r a typ betecknar överavkastningen, alltså den avkastning som erhålls utöver lönetillväxten. r typ 0, då typ = inkomstpension a = { 0,017, då typ = premiepension Överavkastningen är 0 procent för inkomstpensionen per definition. För premiepensionen kan den gemensamma prognosstandarden 8 användas vilket innebär 2,1 procent före avgifter och 1,7 procent efter avgifter. Senare i rapporten kommer dessa antaganden att ändras. Delningstalet 9 för årskull å skrivs som: D å typ = t=z l å(t) l å (z) (1 + r f typ ) z t dt (6)

10 Där r f typ utgör förskottsräntan 10 : r typ 0,016, då typ = inkomstpension f = { 0,029, då typ = premiepension (5) och (6) sätts in i (4) och sätts därefter in i (3): K å (z) = z l 0,149 L å (t) z l dt 0,0233 L l å (z) å (t) 1,017 l å (z) z t dt l å (t) t=z l å (z) 1,016z t l dt å (t) l + å (z) 1,029z t dt t=z (7) L L Anledningen till att det inte finns någon faktor för överavkastning i termen som rör inkomstpensionen är för att överavkastningen är 0 vilket gör att den faktorn försvinner. I varje term förkortas dessutom faktorn L och l å (z) bort i respektive täljare och nämnare: 0,149 t=z z K å (z) = l å (t) dt l å (t) 1,016 z t dt + 0,0233 z t=z Ekvation (1) tillsammans med formel (8) blir därför: l å(t) 1,017 z t dt l å (t) 1,029 z t dt (8)

11 För varje årskull å, hitta det z som löser ekvationen 0,149 t=65 65 l 1930 (t) dt l 1930 (t) 1, t dt + 0, l 1930(t) 1, t dt l 1930 (t) 1, t dt t=65 t=z z t=z = z l å (t) dt l å (t) 1,016 z t dt l å(t) 1,017 z t dt l å (t) 1,029 z t dt (9) Det finns ingen explicit lösning till denna ekvation utan den behöver lösas med numeriska metoder. Metoden som valts för att hitta z är att först hitta det heltal z trunk som är sådant att K å (z trunk ) K 1930 (65) < K å (z trunk + 1) D.v.s. de två på varandra följande heltalen z trunk och z trunk + 1 vars tillhörande kompensationsgrader för kohort å ringar in kompensationsgraden som en person född 1930 fick vid en pensionsålder på 65 år. För att hitta z trunk räknas K å (x) och K å (x + 1) ut för alla heltal x i åldrarna {65, 66,, 75}. Därefter beräknas z genom linjärinterpolation: z = z trunk + K 1930(65) K å (z trunk ) K å (z trunk + 1) K å (z trunk ) (10) Formel (10) illustreras grafiskt med exemplet kohorten 1955:

12 Att linjärinterpolera mellan hela år fungerar väl eftersom K å (x) växer ganska likt en linjär kurva i de här åldersintervallen. Om denna teknik används för alla aktuella årskullar fås: Skillnaderna i alternativ pensionsålder från dagens beräkningssätt har i huvudsak två orsaker: Dagens metod räknar med utfasningen av det gamla ATP-systemet vilket inte den nya beräkningen av alternativ pensionsålder gör. Utfasningen medför att kurvan för alternativ pensionsålder från

13 Orange Rapport har en ojämn ökning mellan 1930 och Utfasningen har dock ingen påverkan på alternativ pensionsålder i någon av metoderna för personer födda efter Dagens metod räknar inte med att arvsvinsterna innan pensionering faller för varje yngre årskull. T.ex. när kompensationsgraden för en 50-talist med livslängdsantaganden för en 30-talist räknas ut, ändras endast delningstalen till delningstalen för en 30-talist. Arvsvinsterna fortsätter därmed att räknas ut efter kohorten 1950 års dödlighet. Den drivande faktorn för alternativ pensionsålder är livslängdsförändringen. Det är den ökande livslängden som gör att arbetslivet behöver förlängas och pensioneringen skjutas upp för att behålla en tillräcklig kompensationsgrad. Hittills har även parametrarna överavkastning och förskottsränta funnits med i ekvationen men för att undersöka överavkastningens och förskottsräntans inverkan på den alternativa pensionsåldern sätts dessa parametrar nu till 0. r f IP = r f PP = r a IP = r a PP = 0 Detta gör uttrycket för kompensationsgrad förenklas till: K å(x) = x t=x l å(t) dt l å (t) dt Utifrån att dessa parametrar nollas minskar nivån på kompensationsgraden i modellen. T.ex. blir kompensationsgraden för en individ född 1930 som går i pension vid 65 års ålder, K 1930 (65) 46 % jämfört med 59 % om ränteantagandena sätts som innan. På den alternativa pensionsåldern blir skillnaden som mest knappt 3 månader för de som påverkas mest, nämligen de födda 2015:

14 Överavkastning innebär en avkastning som är högre än löneökningen och ökar därmed värdet på tidigare intjänande. Ju längre arbetslivet är desto större effekt får därför antagandet av överavkastningen. Det gör att ett antagande om en positiv överavkastning får den alternativa pensionsåldern att bli lite lägre för de yngre generationerna eftersom dessa har flest antal år av intjänande. kohort Från Orange Rapport 2016 Ny modell, med förskottsränta och överavkastning Ny modell, utan förskottsränta och överavkastning ,0 65,0 65, ,2 66,1 66, ,5 66,6 66, ,3 67,2 67, ,1 67,6 67, ,5 68,1 68, ,9 68,5 68, ,1 68,9 69, ,4 69,3 69, ,8 69,7 69, ,0 70,1 70, ,3 70,4 70, ,7 70,8 71, ,9 71,1 71, ,1 71,4 71, ,4 71,7 71, ,8 72,0 72,2

15 Hädanefter sätts parametrarna förskottsränta och överavkastning alla till 0 eftersom det i princip ger samma resultat som innan. Detta gör som nämnts tidigare, att beräkningsmetoden för alternativ pensionsålder blir väsentligt mycket enklare. Diagrammet nedan är en jämförelse av kompensationsgraden som erhålls för pensionsmyndighetens typfall då den alternativa pensionsåldern antingen beräknas enligt dagens metod, eller den nya alternativa pensionsåldern. Som jämförelse finns även utfallet då pensionsåldern ligger fast på 65 år. Kompensationsgraden är beräknad i Pensionsmyndighetens Typfallsmodell. Siffrorna som står angivna under graferna visar den alternativa pensionsåldern för respektive beräkningsmetod. Anledningen till den ojämna trenden i kompensationsgraden vid 65 år är främst att det gamla systemets utfasning och att typfallsmodellen räknar in att inkomstpensionen har varit i balanseringsperiod sen Att kompensationsgraden vid den nuvarande alternativa pensionsåldern inte ligger fast utan har en avtagande tendens beror på att livslängdsförändringen innan pensionsuttagets början inte har tagits med i beräkningen. Dagens beräkningsmetod innebär alltså en något mindre kompensationsgrad för de yngre generationerna. Att arvsvinsterna innan pensionsåldern är medräknad i den nya metoden däremot gör att kompensationsgraden håller sig på en jämnare högre nivå. Som tidigare nämnts så behandlas inte den minskade dödligheten innan pensioneringen i form av minskande arvsvinster i dagens metod för alternativ pensionsålder. När typfallsmodellen räknar ut den alternativa pensionsåldern genom att jämföra två generations pensionsnivå ändras bara

l 1930 (65) 1,02965 t dt = l å (t) dt l å (t) 1,016 z t dt + 0,0233 z t=z l å(t) 1,017 z t dt l å (t) 1,029 z t dt Skillnaden mot ekvation (9) är att livslängdstabellerna från")

Som synes resulterar ekvation (11) i ett resultat som mer liknar det som finns uträknat i Orange Rapport 2016.")

16 delningstal och inte arvsvinsterna. För att visa hur stor effekt det får att byta ut arvsvinsterna innan pensionering mellan generationerna som jämförs, görs här en uträkning av vad den alternativa pensionsåldern blir utifrån följande ekvation, där arvsvinsterna inte byts ut innan z: 0,149 t=z z 0,149 t=65 0, l å (t) dt l å (65) + l 1930 (t) l 1930 (65) 1,01665 t dt 65 t=65 l å (t) 1,017 l å (65) 65 t dt l 1930 (t) l 1930 (65) 1,02965 t dt = l å (t) dt l å (t) 1,016 z t dt + 0,0233 z t=z l å(t) 1,017 z t dt l å (t) 1,029 z t dt Skillnaden mot ekvation (9) är att livslängdstabellerna från årskull å används i täljarna i vänsterledet, istället för att använda livslängdstabellen för årskull 1930 i hela vänsterledet. (11) Som synes resulterar ekvation (11) i ett resultat som mer liknar det som finns uträknat i Orange Rapport Här syns även den andra skillnaden mot typfallsmodellen tydligare, puckeln mellan 1930 och 1953 som beror på infasningen av det nya systemet. Det finns fler än ett alternativ i valet av livslängdstabellen/formeln l å (x). I verkligheten används kohortdödlighet när arvsvinsterna fördelas på kontot

17 både i premiepensionen och i inkomstpensionen (i alla fall upp till 60 års ålder). Vid utbetalningen räknas delningstalet med kohortdödlighet i premiepensionen och i inkomstpensionen används den senaste 5-årsperioden av perioddödlighet som finns tillgänglig vid 65 års ålder. I den här rapporten föreslås att perioddata från åren (å+59,å+63) för årskullen som är född år å ska användas. T.ex. för de födda 1930 används historik från SCB 11 från åren och för födda 1960 används beräkningar som bygger på prognoser från SCB av perioddata för året 2021 (det mittersta året av ). Anledningen till att enbart perioddödlighet har valts i metoderna i den här analysen och inte en kombination av perioddödlighet och kohortdödlighet är främst för att hålla ner komplexiteten. Beräkningen som bygger på den mer verklighetstrogna kombinationen av kohort- och perioddödlighet ger en något lägre kompensationsgrad än att bara använda perioddödlighet men den alternativa pensionsåldern blir i det närmaste identisk 12. Därför används i fortsättningen om inget anges perioddata genomgående. Det har också fördelen att de alternativa pensionsåldrarna för kohorter som fyllt 65 baseras på historiska dödlighetsdata och därför inte ändras även om dödlighetsprognoserna skulle ändras. Detta förutsatt att beräkningen inte behöver göras om med andra värden på förskottsränta eller överavkastning. För att illustrera hur stor skillnad det kan göra med olika prognoser visas här en graf där alternativ pensionsålder räknats ut baserat på tidigare prognoser av SCB från åren 2012 och 2009:

= K å(z) l")

18 Skillnaden är särskilt stor mellan prognosen från 2009 till den gjord 2012 då alternativ pensionsålder för en person född 2010 ökar med ett drygt år. Om överavkastningens och förskottsräntans inverkan elimineras genom att sätta förskottsränta och överavkastning till noll fås ekvationen: Detta går att förkorta till: 65 t=65 K 1930 (65) = K å(z) l 1930 (t) dt l 1930 (t) dt = z t=z l å(t) dt l å (t) dt (13) När överavkastning och förskottsränta inte finns med blir (13) en ekvation som beskriver förhållandet mellan tid i arbetsliv (täljaren) 13 och tid som pensionär (nämnaren). Uträknat med livslängdstabell från blir vänsterledet 65 t=65 l 1930 (t) dt l 1930 (t) dt 2.7

19 D.v.s. för 30-talisten gick det 2,7 år 15 av arbetstid på 1 år av pensionstid om 30-talisten jobbade från 23 till 65 års ålder. Följnade är en graf över överlevnadsfunktionerna för två generationer: När överlevnadskurvan byts så behöver tidpunkten för pensionering förskjutas om samma kvot mellan arbetsliv och pensionstid önskas. Det är något högre sannolikhet (88,5 %) enligt års livslängdstabell att överleva sin alternativa pensionsålder på 67 år och 2 månader än sannolikheten (85,7 %) att överleva sin 65:e födelsedag enligt livslängdstabellen från Trots att varje yngre generation har högre alternativ pensionsålder ökar tiden som pensionär:

20 Om pensionsåldern hålls fast vid 65 år även om överlevnadskurvan förändras fås ett ändrat förhållande mellan arbetsliv och pensionstid: 65 t=65 l 1950 (t) dt l 1950 (t) dt 2.3 D.v.s. för 50-talisten gick det 2.3 år 17 av arbetstid på 1 år av pensionstid om 50-talisten jobbade från 23 till 65 års ålder jämfört med 2.7 år för en 30- talist.

21 Om man betingar på att individen överlevt 65 års ålder genom att dividera sannolikheten för överlevnad med sannolikheten att uppnå 65 års ålder kan två iakttagelser göras: Den turkosa arean är lika med den återstående livslängden från 65 års ålder, i och med normaliseringen är liktydigt med att betinga på att personen uppnår 65 års ålder. Den första inbetalning av pensionsavgift som görs vid 23 års ålder får totalt en arvsvinst på ca 15 % fram till 65 års ålder vid

22 användning av års livslängdstabell medan arvsvinsten vid användandet av års livslängdstabell blir ca 10 %. För var och en av de två överlevnadsfunktionerna som visas i grafen går det därför att se kvoten mellan den rosa arean ovanför den streckade linjen och hela den rosa arean som andelen av kapitalet vid 65 som uppkommit p.g.a. arvsvinster. Enligt års livslängdstabell kommer de ansamlade arvsvinsterna mellan 23 och 65 års ålder utgöra 11,4 % av kapitalet medan det endast kommer utgöra 7,3 % enligt års livslängdstabell. Skillnaden i pensionskapital vid 65 års ålder mellan att räkna med års livslängdstabell och års livslängdstabell är alltså 4,1 %.

23 Pensionsmyndigheten har i samband med pensionsåldersfrågan sagt att om man förlänger arbetslivet med ungefär två tredjedelar av livslängdsutvecklingen så behålls pensionsnivåerna i systemet. Tidigare har livslängdsutvecklingen från 65 års ålder använts. Detta ger dock för låga åldrar för att passa med den nya beräkningsmetoden. Det går att behålla tumregeln två tredjedelar av livslängdsökningen om man istället använder livslängdsökningen från 23 års ålder vilket är starten av arbetslivet i Pensionsmyndighetens typfall. Detta ger följande formel: Alternativ pensionålder = (E å(23) E 1930 (23)) där E å (23) är förväntad återstående livslängd från 23 års ålder för generationen född år å. Om man använder ovanstående formel fås följande anpassning.

24 Det fanns flera anledningar till att denna rapport skrevs: Den nuvarande metoden för alternativa pensionsåldrarna resulterade i olika långa hopp mellan kohorterna som även om de har en naturlig förklaring, tar fokus från det som måttet primärt är tänkt att visa nämligen effekten av livslängdsökningen på pensionerna. Det finns ingen explicit eller överskådlig formel för beräkningen utan den görs genom typfallsmodellen som för användaren blir en slags black box. Utöver detta går det att konstatera att beräkningen i typfallsmodellen inte är helt konsekvent då delningstalen ändras utan att arvsvinsterna ändras då kompensationsgrader jämförs för olika kohorter. D.v.s. hänsyn tas till livslängdsförändringen från uttagets början medan förändringen av dödligheten under sparandetiden bortses ifrån. Att även ta hänsyn till livslängdsförändringen under sparandetiden gör en skillnad på över ett års högre alternativ pensionsålder för de yngsta kohorterna. Här föreslås beräkningen av den alternativa pensionsåldern ska ske enligt den nya metoden, där underlaget endast består av historik och prognoser av l(x) som parametrar. Vi föreslår också att antagande om parametrarna överavkastning och förskottsränta sätts till 0 i den nya beräkningsmetoden, för att få en enklare modell.

25

Diagram 1 Förväntad livslängd vid 65 års ålder vid två prognostillfällen, och 2015 samt utfallet årligen till och med 2016

I denna PM beskrivs det Pensionsmyndigheten benämner Alternativ Pensionsålder. Alternativ pensionsålder ger en fingervisning om hur länge det är nödvändigt att arbeta för att kompensera för livslängdsökningens

I denna PM beskrivs det Pensionsmyndigheten benämner Alternativ Pensionsålder. Alternativ pensionsålder ger en fingervisning om hur länge det är nödvändigt att arbeta för att kompensera för livslängdsökningens

pension innan deras lägsta ålder för uttag av allmän pension annars skulle ändras. I denna rapport lämnas inget förslag på hur LASåldern ska kopplas

Riktåldern enligt Pensionsmyndighetens förslag beräknas så att kvoten av förväntad tid i arbete och förväntad tid i pension vid beräkningsåret är lika stor som motsvarande kvot var 1994. Förslaget ger

Riktåldern enligt Pensionsmyndighetens förslag beräknas så att kvoten av förväntad tid i arbete och förväntad tid i pension vid beräkningsåret är lika stor som motsvarande kvot var 1994. Förslaget ger

Alternativ pensionsålder

Alternativ pensionsålder 1 (8) PM 2016-12-21 Analysavdelningen Bengt Norrby Alternativ pensionsålder När Riksdagen beslutade om det nuvarande pensionssystemet våren 1994 användes Statistiska centralbyråns

Alternativ pensionsålder 1 (8) PM 2016-12-21 Analysavdelningen Bengt Norrby Alternativ pensionsålder När Riksdagen beslutade om det nuvarande pensionssystemet våren 1994 användes Statistiska centralbyråns

Alternativ pensionsålder

Alternativ pensionsålder Alternativ pensionsålder Pensionsutvecklingsavdelningen, Tommy Lowén 2013-01-21 PID118103/VER 2012-283 1 (7) Alternativ pensionsålder Pensionsmyndigheten har under ett antal år

Alternativ pensionsålder Alternativ pensionsålder Pensionsutvecklingsavdelningen, Tommy Lowén 2013-01-21 PID118103/VER 2012-283 1 (7) Alternativ pensionsålder Pensionsmyndigheten har under ett antal år

Kortvarigt eller långvarigt uttag av tjänstepension vilka blir de ekonomiska konsekvenserna?

Kortvarigt eller långvarigt uttag av tjänstepension vilka blir de ekonomiska konsekvenserna? Sammanfattning * Den allmänna pensionen minskar medan tjänstepensionen ökar i betydelse. Samtidigt tar allt

Kortvarigt eller långvarigt uttag av tjänstepension vilka blir de ekonomiska konsekvenserna? Sammanfattning * Den allmänna pensionen minskar medan tjänstepensionen ökar i betydelse. Samtidigt tar allt

KORTVARIGT ELLER LÅNGVARIGT UTTAG AV TJÄNSTEPENSION VILKA BLIR DE EKONOMISKA KONSEKVENSERNA?

KORTVARIGT ELLER LÅNGVARIGT UTTAG AV TJÄNSTEPENSION VILKA BLIR DE EKONOMISKA KONSEKVENSERNA? Sammanfattning Den allmänna pensionen minskar medan tjänstepensionen ökar i betydelse. Samtidigt tar allt fler

KORTVARIGT ELLER LÅNGVARIGT UTTAG AV TJÄNSTEPENSION VILKA BLIR DE EKONOMISKA KONSEKVENSERNA? Sammanfattning Den allmänna pensionen minskar medan tjänstepensionen ökar i betydelse. Samtidigt tar allt fler

Hela livet räknas När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv

1 (6) PM Analysavdelningen Erik Granseth 010-454 23 02 Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv Effekter av höjd pensionsålder i Pensionsmyndighetens pensionsmodell

1 (6) PM Analysavdelningen Erik Granseth 010-454 23 02 Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv Effekter av höjd pensionsålder i Pensionsmyndighetens pensionsmodell

Jämförelse i utfall av inkomstgrundad allmän pension i det nya och det gamla pensionssystemet för födda

1 (10) Studie 2017-03-21 Stefan Granbom Jämförelse i utfall av inkomstgrundad allmän pension i det nya och det gamla pensionssystemet för födda 1938-1945 Denna studie jämför utfallen i det nya och det

1 (10) Studie 2017-03-21 Stefan Granbom Jämförelse i utfall av inkomstgrundad allmän pension i det nya och det gamla pensionssystemet för födda 1938-1945 Denna studie jämför utfallen i det nya och det

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946 S12260 14-03 Sammanfattning Vad blev det för pension 2014? är den fjärde rapporten i Folksam rapportserie

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946 S12260 14-03 Sammanfattning Vad blev det för pension 2014? är den fjärde rapporten i Folksam rapportserie

Du bestämmer själv. När du vill ta ut pension

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Pensjonsforum_2017_03_

1 Pensions- och utträdesålder 2 Hur ser det ut idag? 3 Bakgrund av pensionsreformen ATP (Tilläggspension) introducerades 1960 PAYG-system 4 Infasning av det nya (nuvarande) systemet Andelar Kohort 4/20

1 Pensions- och utträdesålder 2 Hur ser det ut idag? 3 Bakgrund av pensionsreformen ATP (Tilläggspension) introducerades 1960 PAYG-system 4 Infasning av det nya (nuvarande) systemet Andelar Kohort 4/20

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Pensionsprognoser -utfall i orange pensionsbrev 2000

Pensionsprognoser -utfall i orange pensionsbrev 2 Anna Westerberg Sammanfattning I det följande redovisas utfallet av pensionsprognosen i det orange pensionsbeskedet, för åldersklasser, kvinnor och män

Pensionsprognoser -utfall i orange pensionsbrev 2 Anna Westerberg Sammanfattning I det följande redovisas utfallet av pensionsprognosen i det orange pensionsbeskedet, för åldersklasser, kvinnor och män

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Tumregler för pensionsberäkningar

1 (28) PM Analysavdelningen Tommy Lowen Bengt Norrby Ole Settergren Tumregler för pensionsberäkningar Denna handledning ger dig tumregler för pensionsberäkningar. Vad betyder ett års ytterligare arbete

1 (28) PM Analysavdelningen Tommy Lowen Bengt Norrby Ole Settergren Tumregler för pensionsberäkningar Denna handledning ger dig tumregler för pensionsberäkningar. Vad betyder ett års ytterligare arbete

Pensionerna efter pensioneringen

Pensionerna efter pensioneringen Kristian Örnelius Institutet för Privatekonomi September 2010 INNEHÅLLSFÖRTECKNING Hur utvecklas pensionerna efter pensioneringen? 3 Hur fungerar systemet? 3 Pension med

Pensionerna efter pensioneringen Kristian Örnelius Institutet för Privatekonomi September 2010 INNEHÅLLSFÖRTECKNING Hur utvecklas pensionerna efter pensioneringen? 3 Hur fungerar systemet? 3 Pension med

Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv?

Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv? 1 (7) Analysavdelningen Erik Granseth Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv Effekter

Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv? 1 (7) Analysavdelningen Erik Granseth Hur påverkas pensionssystemets finansiella ställning av ett längre arbetsliv Effekter

För att uppdatera sidfotstexten, gå till menyfliken: Infoga Sidhuvud och sidfot.

InputAnge dokument- och versionsbeteckning samt namn på presentationen.&cr&&cr&(redigera foten i efterhand genom att välja Infoga, Sidhuvud och sidfot) 2015-12-16 1 Pensionsgruppens förslag om ny pensionsålder

InputAnge dokument- och versionsbeteckning samt namn på presentationen.&cr&&cr&(redigera foten i efterhand genom att välja Infoga, Sidhuvud och sidfot) 2015-12-16 1 Pensionsgruppens förslag om ny pensionsålder

Tumregler för pensionsberäkningar

Tumregler för pensionsberäkningar 1 (34) PM 2016-11-03 Tumregler för pensionsberäkningar Syftet med denna handledning är att ge tumregler vid beräkning av pension. Exempel på frågor som kan ställas är:

Tumregler för pensionsberäkningar 1 (34) PM 2016-11-03 Tumregler för pensionsberäkningar Syftet med denna handledning är att ge tumregler vid beräkning av pension. Exempel på frågor som kan ställas är:

I denna kommenterade statistik beskriver vi individernas allmänna pensioner och pensionsrelaterade bidrag brutto. Vi beaktar inte skatten på

I denna kommenterade statistik beskriver vi individernas allmänna pensioner och pensionsrelaterade bidrag brutto. Vi beaktar inte skatten på pensionen. Bostadstillägg och äldreförsörjningsstöd beräknas

I denna kommenterade statistik beskriver vi individernas allmänna pensioner och pensionsrelaterade bidrag brutto. Vi beaktar inte skatten på pensionen. Bostadstillägg och äldreförsörjningsstöd beräknas

Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2016:

Förändring av inkomstpension 2016 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2016: Real inkomstutveckling, medel... +2,7 Prisförändring... 0,4 Korrigering av tidigare prognoser

Förändring av inkomstpension 2016 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2016: Real inkomstutveckling, medel... +2,7 Prisförändring... 0,4 Korrigering av tidigare prognoser

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Du bestämmer själv. När du vill ta ut pension

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2017:

Förändring av inkomstpension 2017 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2017: Förändring av inkomstindex %... +3,7 Balanseringseffekt... +0,7 Förändring av balansindex,

Förändring av inkomstpension 2017 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2017: Förändring av inkomstindex %... +3,7 Balanseringseffekt... +0,7 Förändring av balansindex,

Garantipensionen påverkas av prisbasbeloppet som minskar med 0,2 procent från 2013 till 2014 för dem som enbart har garantipension.

Förändring av inkomstpension 2014 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2014: Real inkomstutveckling, medel... +1,7 Prisförändring... 0,1 Korrigering av tidigare prognoser

Förändring av inkomstpension 2014 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2014: Real inkomstutveckling, medel... +1,7 Prisförändring... 0,1 Korrigering av tidigare prognoser

Indexering av pensionerna

Indexering av pensionerna Vid varje årsskifte räknas alla pensionärers ålderspensioner om. Omräkningen innebär att pensionen justeras beroende på hur inkomster och priser förändras i samhället. Omräkningen

Indexering av pensionerna Vid varje årsskifte räknas alla pensionärers ålderspensioner om. Omräkningen innebär att pensionen justeras beroende på hur inkomster och priser förändras i samhället. Omräkningen

Kommentar till OECD:s skattning av framtida pensionsnivå i Sverige

1 (10104) PM Pensionsutvecklingsavdelningen Tommy Lowen, Ole Settegren 010-454 20 50 Kommentar till OECD:s skattning av framtida pensionsnivå i Sverige I rapporten Pension at a Glance 2011 jämför OECD

1 (10104) PM Pensionsutvecklingsavdelningen Tommy Lowen, Ole Settegren 010-454 20 50 Kommentar till OECD:s skattning av framtida pensionsnivå i Sverige I rapporten Pension at a Glance 2011 jämför OECD

Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Avdrag för preliminär skatt

Tagit ut enbart PP Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad från och med

Tagit ut enbart PP Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad från och med

Hur stor blir pensionen för utrikes födda?

Hur stor blir pensionen för utrikes födda? En rapport om kompensationsgrader Ett samarbete mellan staten och pensionsbolagen Kristina Kamp När hela livet räknas Hela livet räknas så brukar vi beskriva

Hur stor blir pensionen för utrikes födda? En rapport om kompensationsgrader Ett samarbete mellan staten och pensionsbolagen Kristina Kamp När hela livet räknas Hela livet räknas så brukar vi beskriva

Pensionen minskar med 100 kronor efter skatt 2014

Pensionen minskar med 100 kronor efter skatt 2014 Den totala pensionen minskar med cirka 100 kronor efter skatt i snitt nästa år för landets två miljoner pensionärer. Garantipensionen och tjänstepensionen

Pensionen minskar med 100 kronor efter skatt 2014 Den totala pensionen minskar med cirka 100 kronor efter skatt i snitt nästa år för landets två miljoner pensionärer. Garantipensionen och tjänstepensionen

Din allmänna pension en del av din totala pension

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin

Rapporten utgör Pensionsmyndighetens svar på 2019 års regeringsuppdrag om att ta fram livsinkomstprofiler för olika inkomstgrupper.

Rapporten utgör Pensionsmyndighetens svar på 2019 års regeringsuppdrag om att ta fram livsinkomstprofiler för olika inkomstgrupper. Rapporten redovisar beräknade livsinkomstprofiler för de individer som

Rapporten utgör Pensionsmyndighetens svar på 2019 års regeringsuppdrag om att ta fram livsinkomstprofiler för olika inkomstgrupper. Rapporten redovisar beräknade livsinkomstprofiler för de individer som

Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2018:

Förändring av inkomstpension 2018 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2018: Förändring av inkomstindex %... +1,5 Balanseringseffekt... +1,1 Förändring av inkomstindex/balansindex,

Förändring av inkomstpension 2018 Olika faktorer bidrar till omräkningen av inkomst- och tilläggspension 2018: Förändring av inkomstindex %... +1,5 Balanseringseffekt... +1,1 Förändring av inkomstindex/balansindex,

Din allmänna pension en del av din totala pension

60+ (65 år) får prognos Inkomst över taket Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare

60+ (65 år) får prognos Inkomst över taket Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare

Din allmänna pension en del av din totala pension

får prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare.

får prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare.

PM Dok.bet. PID

1 (15) PM Dok.bet. 2016-12-22 Analysavdelningen Kristin Kirs Kommenterad statistik efterlevandepension till vuxna Pensionsmyndigheten har bland annat i uppdrag av regeringen att följa hur pensionssystemet

1 (15) PM Dok.bet. 2016-12-22 Analysavdelningen Kristin Kirs Kommenterad statistik efterlevandepension till vuxna Pensionsmyndigheten har bland annat i uppdrag av regeringen att följa hur pensionssystemet

Kompensationsgradsrapporten 2018

Kompensationsgradsrapporten 2018 - Hur stor blir pensionen för 1960-talisterna? Kristina Kamp Sammanfattning En viktig uppgift för aktörerna på den svenska pensionsmarknaden är att ge tillförlitliga pensionsprognoser

Kompensationsgradsrapporten 2018 - Hur stor blir pensionen för 1960-talisterna? Kristina Kamp Sammanfattning En viktig uppgift för aktörerna på den svenska pensionsmarknaden är att ge tillförlitliga pensionsprognoser

Hur stor blir pensionen?

Hur stor blir pensionen? En rapport om kompensationsgrader hos användare av Minpension.se år 2015 Ett samarbete mellan staten och pensionsbolagen Frida Öjemark Sammanfattning Pensionen i det svenska pensionssystemet

Hur stor blir pensionen? En rapport om kompensationsgrader hos användare av Minpension.se år 2015 Ett samarbete mellan staten och pensionsbolagen Frida Öjemark Sammanfattning Pensionen i det svenska pensionssystemet

Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Premiepension Avdrag för preliminär skatt

Partiellt uttag av IP (PP-sparare) Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad

Partiellt uttag av IP (PP-sparare) Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad

Så här tjänar du in till din pension

Så här tjänar du in till din pension för dig som är född 1938 eller senare Varje år som du arbetar tjänar du in pengar till din framtida pension. Men pensionssystemet tar också hänsyn till att livet består

Så här tjänar du in till din pension för dig som är född 1938 eller senare Varje år som du arbetar tjänar du in pengar till din framtida pension. Men pensionssystemet tar också hänsyn till att livet består

Rapporten utgör Pensionsmyndighetens redovisning av 2018 års regeringsuppdrag att ta fram livsinkomstprofiler för olika inkomstgrupper.

Rapporten utgör Pensionsmyndighetens redovisning av 2018 års regeringsuppdrag att ta fram livsinkomstprofiler för olika inkomstgrupper. Rapporten redovisar beräknade livsinkomstprofiler för de individer

Rapporten utgör Pensionsmyndighetens redovisning av 2018 års regeringsuppdrag att ta fram livsinkomstprofiler för olika inkomstgrupper. Rapporten redovisar beräknade livsinkomstprofiler för de individer

Indexering av pensionerna

Indexering av pensionerna Vid varje årsskifte räknas alla pensionärers ålderspensioner om. Omräkningen innebär att pensionen justeras beroende på hur inkomster och priser förändras i samhället. Omräkningen

Indexering av pensionerna Vid varje årsskifte räknas alla pensionärers ålderspensioner om. Omräkningen innebär att pensionen justeras beroende på hur inkomster och priser förändras i samhället. Omräkningen

Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension

1 (6) PM 215-3-27 Analysavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp för inkomstgrundad

1 (6) PM 215-3-27 Analysavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp för inkomstgrundad

Pensionsspararna i orange kuvert 2015

1 (19) PM Analysavdelningen Bengt Norrby Nils Holmgren 010-454 00 00 Pensionsspararna i orange kuvert 2015 Det genomsnittliga allmänna pensionskapitalet för både inkomst- och premiepensionen ökade med

1 (19) PM Analysavdelningen Bengt Norrby Nils Holmgren 010-454 00 00 Pensionsspararna i orange kuvert 2015 Det genomsnittliga allmänna pensionskapitalet för både inkomst- och premiepensionen ökade med

I rapporten visar Pensionsmyndigheten exempel på vad den allmänna pensionen beräknas bli efter skatt för en person som börjar ta ut hel allmän

I rapporten visar Pensionsmyndigheten exempel på vad den allmänna pensionen beräknas bli efter skatt för en person som börjar ta ut hel allmän pension vid åldrarna 61, 63, 65 eller 67 år och som sedan

I rapporten visar Pensionsmyndigheten exempel på vad den allmänna pensionen beräknas bli efter skatt för en person som börjar ta ut hel allmän pension vid åldrarna 61, 63, 65 eller 67 år och som sedan

Premiepensionens delningstal och dess känslighet för ändrad livslängd och ränteantagande

1 (5) PM Dok.bet. 2016-06-16 Analysavdelningen Tommy Lowen 010-454 20 50 Premiepensionens delningstal och dess känslighet för ändrad livslängd och ränteantagande Premiepensionens delningstal minskar med

1 (5) PM Dok.bet. 2016-06-16 Analysavdelningen Tommy Lowen 010-454 20 50 Premiepensionens delningstal och dess känslighet för ändrad livslängd och ränteantagande Premiepensionens delningstal minskar med

Pensionsspararna i orange kuvert 2014

1 (17) PM 2014-02-13 Pensionsutvecklingsavdelningen Tommy Lowen 010-454 20 50 Pensionsspararna i orange kuvert 2014 Sammanfattningsvis innebar 2013 att pensionsspararnas genomsnittliga allmänna pensionsbehållning

1 (17) PM 2014-02-13 Pensionsutvecklingsavdelningen Tommy Lowen 010-454 20 50 Pensionsspararna i orange kuvert 2014 Sammanfattningsvis innebar 2013 att pensionsspararnas genomsnittliga allmänna pensionsbehållning

PM Dok.bet. PID

1 (11) PM 2016-12-15 Analysavdelningen Kristin Kirs Kommenterad statistik - pensionsrätt för barnår Pensionsmyndigheten har bland annat i uppdrag av regeringen att följa hur pensionssystemet fungerar för

1 (11) PM 2016-12-15 Analysavdelningen Kristin Kirs Kommenterad statistik - pensionsrätt för barnår Pensionsmyndigheten har bland annat i uppdrag av regeringen att följa hur pensionssystemet fungerar för

Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension

1 (6) PM 213-12-9 Pensionsutvecklingsavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp

1 (6) PM 213-12-9 Pensionsutvecklingsavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp

Effekt av balansering 2011 med hänsyn tagen till garantipension och bostadstillägg

Pensionsutveckling, statistik & utvärdering Stefan Granbom, 1-454 2423 21-11-11 Effekt av balansering 211 med hänsyn tagen till garantipension och bostadstillägg Balanseringen inom pensionssystemet påverkar

Pensionsutveckling, statistik & utvärdering Stefan Granbom, 1-454 2423 21-11-11 Effekt av balansering 211 med hänsyn tagen till garantipension och bostadstillägg Balanseringen inom pensionssystemet påverkar

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

Beräkning av förlust av allmän pension för personer födda 1938-1953

Cirkulär 4-2005 Beräkning av förlust av allmän pension för personer födda 1938-1953 Rådets beslut Vid möte den 8 december 2004 beslutade Trafikskadenämndens råd att anta Pensionsarbetsgruppens framlagda

Cirkulär 4-2005 Beräkning av förlust av allmän pension för personer födda 1938-1953 Rådets beslut Vid möte den 8 december 2004 beslutade Trafikskadenämndens råd att anta Pensionsarbetsgruppens framlagda

Hur stor blir den allmänna pensionen?

Ole Settergren 2006-08-13 UTKAST Hur stor blir den allmänna pensionen? Sammanfattning I artikeln beskrivs några olika metoder att prognostisera den genomsnittliga ersättningsnivån i Sveriges allmänna pensionssystem.

Ole Settergren 2006-08-13 UTKAST Hur stor blir den allmänna pensionen? Sammanfattning I artikeln beskrivs några olika metoder att prognostisera den genomsnittliga ersättningsnivån i Sveriges allmänna pensionssystem.

1 (10) Dok.bet. PID136806 Version 2.1 Dnr/ref. 2016-02-17. användarmanual PM59003 1.0

Dok.bet. PID136806 Version 2.1 Dnr/ref. 2016-02-17. användarmanual PM59003 1.0") 1 (10) användarmanual 2 (10) Innehåll Pensionsmyndighetens typfallsmodell för pensionsberäkningar... 3 Installation... 3 Start av modellen... 3 Verktygsfält... 4 Välja språk... 4 Ingångsvärden till modellen...

1 (10) användarmanual 2 (10) Innehåll Pensionsmyndighetens typfallsmodell för pensionsberäkningar... 3 Installation... 3 Start av modellen... 3 Verktygsfält... 4 Välja språk... 4 Ingångsvärden till modellen...

Din allmänna pension en del av din totala pension

Yngre än 28 år utan prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension

Yngre än 28 år utan prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension

Medelpensioneringsålder och utträdesålder 2013

Medelpensioneringsålder och utträdesålder 2013 Medelpensioneringsålder och utträdesålder Analysavdelningen 2014-05-05 Hans Karlsson VER 2014-2 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet

Medelpensioneringsålder och utträdesålder 2013 Medelpensioneringsålder och utträdesålder Analysavdelningen 2014-05-05 Hans Karlsson VER 2014-2 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet

Vad blev det för pension 2011? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1943

Vad blev det för pension 211? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1943 S1197 11-4 Sammanfattning Vad blev det för pension 211? är den tredje rapporten i Folksam rapportserie

Vad blev det för pension 211? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1943 S1197 11-4 Sammanfattning Vad blev det för pension 211? är den tredje rapporten i Folksam rapportserie

Aldrig för tidigt att tänka på pensionen - Studievalets betydelse för pensionen

Aldrig för tidigt att tänka på pensionen - Studievalets betydelse för pensionen Institutet för Privatekonomi INNEHÅLL Hur påverkar högskolestudier pensionen? 3 Yrkesvalets betydelse 3 Pensionen som andel

Aldrig för tidigt att tänka på pensionen - Studievalets betydelse för pensionen Institutet för Privatekonomi INNEHÅLL Hur påverkar högskolestudier pensionen? 3 Yrkesvalets betydelse 3 Pensionen som andel

Åldersgränser i inkomstpensionssystemet

12 Åldersgränser i inkomstpensionssystemet 12.1 Åldern när inkomstrelaterad ålderspension tidigast kan lämnas höjs Utredningens förslag: Åldern när inkomstgrundad ålderspension tidigast kan lämnas ska

12 Åldersgränser i inkomstpensionssystemet 12.1 Åldern när inkomstrelaterad ålderspension tidigast kan lämnas höjs Utredningens förslag: Åldern när inkomstgrundad ålderspension tidigast kan lämnas ska

ETT NYTT PRIVAT PENSIONSSPARANDE. Svensk Försäkring föreslår ett pensionssparande riktat till låg- och medelinkomsttagare

ETT NYTT PRIVAT PENSIONSSPARANDE Svensk Försäkring föreslår ett pensionssparande riktat till låg- och medelinkomsttagare Sverige har ett i grunden bra pensionssystem Det svenska pensionssystemet är utformat

ETT NYTT PRIVAT PENSIONSSPARANDE Svensk Försäkring föreslår ett pensionssparande riktat till låg- och medelinkomsttagare Sverige har ett i grunden bra pensionssystem Det svenska pensionssystemet är utformat

Pensionsrapport Dan Adolphson Björck Trygghetsekonom AMF. pensionsbloggen.se

Pensionsrapport 2017 Dan Adolphson Björck Trygghetsekonom AMF 070-249 31 54 dan.adolphson.bjorck@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 8 år Statistik, aktuella

Pensionsrapport 2017 Dan Adolphson Björck Trygghetsekonom AMF 070-249 31 54 dan.adolphson.bjorck@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 8 år Statistik, aktuella

Collectums Pensionsindex 2012 för tjänstemän i det privata näringslivet

Collectums Pensionsindex 2012 för tjänstemän i det privata näringslivet En rapport från tjänstepensionsföretaget Collectum som visar hur ingångslön och löneutveckling i olika yrken påverkar den framtida

Collectums Pensionsindex 2012 för tjänstemän i det privata näringslivet En rapport från tjänstepensionsföretaget Collectum som visar hur ingångslön och löneutveckling i olika yrken påverkar den framtida

Kvinnor har i genomsnitt lägre inkomstgrundade pensioner än män. Könsskillnaderna i genomsnittlig pension har dock minskat markant från cirka 50

Kvinnor har i genomsnitt lägre inkomstgrundade pensioner än män. Könsskillnaderna i genomsnittlig pension har dock minskat markant från cirka 50 procent till 29 procent under 2003 2017. Denna utveckling

Kvinnor har i genomsnitt lägre inkomstgrundade pensioner än män. Könsskillnaderna i genomsnittlig pension har dock minskat markant från cirka 50 procent till 29 procent under 2003 2017. Denna utveckling

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

Din allmänna pension en del av din totala pension

Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare. Det

Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare. Det

PTK:s heldag om pensioner och försäkringar

PTK:s heldag om pensioner och försäkringar 1. Detta är Pensionsmyndigheten 2. Detta är pensionssystemet (i korthet) 3. Detta händer med pensionerna 2009/2010 4. Hur skulle pensionssystem och pensionsnivåer

PTK:s heldag om pensioner och försäkringar 1. Detta är Pensionsmyndigheten 2. Detta är pensionssystemet (i korthet) 3. Detta händer med pensionerna 2009/2010 4. Hur skulle pensionssystem och pensionsnivåer

risk för utrikes födda

Utrikes födda i pensionsåldern har lägre inkomster än äldre som är födda i Sverige. Inkomstskillnaderna kan dessutom komma att öka. Skälet är att de som kommer till Sverige idag inte förvärvsarbetar i

Utrikes födda i pensionsåldern har lägre inkomster än äldre som är födda i Sverige. Inkomstskillnaderna kan dessutom komma att öka. Skälet är att de som kommer till Sverige idag inte förvärvsarbetar i

Bra att veta när du närmar dig pensionen. Vad gör vi på Collectum för dig? ITP 2

Vad gör vi på Collectum för dig? 1,8 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett avtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan eget

Vad gör vi på Collectum för dig? 1,8 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett avtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan eget

Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig

--4 Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig pensionsålder, varav ett mått är Medelpensioneringsålder

--4 Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig pensionsålder, varav ett mått är Medelpensioneringsålder

Den bortglömda avkastningen En rapport om betydelsen av att pensionen fortsätter växa hela livet

Den bortglömda avkastningen En rapport om betydelsen av att pensionen fortsätter växa hela livet Den bortglömda avkastningen En rapport om betydelsen av att pensionen fortsätter växa hela livet En stor

Den bortglömda avkastningen En rapport om betydelsen av att pensionen fortsätter växa hela livet Den bortglömda avkastningen En rapport om betydelsen av att pensionen fortsätter växa hela livet En stor

Vad får en arbetare i pension?

DELRAPPORT INFÖR LOs PENSIONSUTREDNING Vad får en arbetare i pension? Författare: Mats Morin, LO-ekonom, LOs enhet för ekonomisk politik och arbetsmarknad Innehåll Sammanfattning och slutsatser... 3 Inledning...

DELRAPPORT INFÖR LOs PENSIONSUTREDNING Vad får en arbetare i pension? Författare: Mats Morin, LO-ekonom, LOs enhet för ekonomisk politik och arbetsmarknad Innehåll Sammanfattning och slutsatser... 3 Inledning...

Rapporten utgör Pensionsmyndighetens redovisning av 2016 års regeringsuppdrag att utveckla och redovisa livsinkomster för olika grupper.

Rapporten utgör Pensionsmyndighetens redovisning av 2016 års regeringsuppdrag att utveckla och redovisa livsinkomster för olika grupper. Rapporten redovisar dels beräknade livsinkomstprofiler för de individer

Rapporten utgör Pensionsmyndighetens redovisning av 2016 års regeringsuppdrag att utveckla och redovisa livsinkomster för olika grupper. Rapporten redovisar dels beräknade livsinkomstprofiler för de individer

Bra utveckling av premiepensionen 2013 för sparare och pensionärer

Pressmeddelande 1 (5) Pressekreterare Mattias Bengtsson Byström Tfn 010 454 21 78 Mobil 0736 27 53 83 Bra utveckling av premiepensionen 2013 för sparare och pensionärer 2013 blev ett av de bästa åren för

Pressmeddelande 1 (5) Pressekreterare Mattias Bengtsson Byström Tfn 010 454 21 78 Mobil 0736 27 53 83 Bra utveckling av premiepensionen 2013 för sparare och pensionärer 2013 blev ett av de bästa åren för

Effekter av pensionsuppgörelsen på arbetsmarknaden

Konjunkturläget mars 2018 85 FÖRDJUPNING Effekter av pensionsuppgörelsen på arbetsmarknaden I december 2017 presenterade pensionsgruppen en uppgörelse om vissa ändringar i pensionssystemet i syfte att

Konjunkturläget mars 2018 85 FÖRDJUPNING Effekter av pensionsuppgörelsen på arbetsmarknaden I december 2017 presenterade pensionsgruppen en uppgörelse om vissa ändringar i pensionssystemet i syfte att

Det här är pensionspyramiden, den symbol som pensionsbranschen gemensamt använder sig av för att tydliggöra att pensionen består av olika delar.

1 I genomsnitt är vi pensionärer en femtedel av våra liv. Vi lever längre än tidigare generationer och medellivslängden har ökat med omkring 25 år i Sverige på bara 100 år. Mycket tyder på att våra barn

1 I genomsnitt är vi pensionärer en femtedel av våra liv. Vi lever längre än tidigare generationer och medellivslängden har ökat med omkring 25 år i Sverige på bara 100 år. Mycket tyder på att våra barn

Genomsnittlig allmän pension 2013

Genomsnittlig allmän pension 2013 Kronor/månad 95e percentil 75e percentil 50e percentil 25e percentil 5e percentil 1 Vad är genomsnittlig pension och hur förändras den 2014? Katrin Westling Palm, generaldirektör

Genomsnittlig allmän pension 2013 Kronor/månad 95e percentil 75e percentil 50e percentil 25e percentil 5e percentil 1 Vad är genomsnittlig pension och hur förändras den 2014? Katrin Westling Palm, generaldirektör

Vilka grupper gynnas eller missgynnas av en höjd pensionsålder?

Vilka grupper gynnas eller missgynnas av en höjd pensionsålder? Rapport 1 (29) Stefan Granbom Bengt Norrby Vilka grupper gynnas eller missgynnas av en höjd pensionsålder? Förord Pensionsmyndigheten har

Vilka grupper gynnas eller missgynnas av en höjd pensionsålder? Rapport 1 (29) Stefan Granbom Bengt Norrby Vilka grupper gynnas eller missgynnas av en höjd pensionsålder? Förord Pensionsmyndigheten har

2007:4. Ålderspension. Pensionsunderlag och pensionsbehållning ISSN 1652-9863

2007:4 Ålderspension Pensionsunderlag och pensionsbehållning ISSN 1652-9863 Statistikinformation försäkringsstatistik Ålderspension Pensionsunderlag och pensionsbehållning Utgivare: Upplysningar: Försäkringskassan

2007:4 Ålderspension Pensionsunderlag och pensionsbehållning ISSN 1652-9863 Statistikinformation försäkringsstatistik Ålderspension Pensionsunderlag och pensionsbehållning Utgivare: Upplysningar: Försäkringskassan

Inkomstpensionen, premiepension och garantipension - den allmänna pensionen

Inkomstpensionen, premiepension och garantipension - den allmänna pensionen I januari 2001 gjordes de första beräkningarna och utbetalningarna av ålderspension enligt Sveriges nya pensionssystem för födda

Inkomstpensionen, premiepension och garantipension - den allmänna pensionen I januari 2001 gjordes de första beräkningarna och utbetalningarna av ålderspension enligt Sveriges nya pensionssystem för födda

2007:3. Ålderspension. In- och utflöden i pensionssystemet ISSN 1652-9863

2007:3 Ålderspension In- och utflöden i pensionssystemet ISSN 1652-9863 Statistikinformation försäkringsstatistik Ålderspension In- och utflöden i pensionssystemet Utgivare: Upplysningar: Försäkringskassan

2007:3 Ålderspension In- och utflöden i pensionssystemet ISSN 1652-9863 Statistikinformation försäkringsstatistik Ålderspension In- och utflöden i pensionssystemet Utgivare: Upplysningar: Försäkringskassan

Pensionsspararna i orange kuvert 2017

1 (24) PM 2017-02-08 Analysavdelningen Hanna Karlsson Ruiz Bengt Norrby 010-454 00 00 Pensionsspararna i orange kuvert 2017 Det genomsnittliga allmänna pensionskapitalet för både inkomst- och premiepensionen

1 (24) PM 2017-02-08 Analysavdelningen Hanna Karlsson Ruiz Bengt Norrby 010-454 00 00 Pensionsspararna i orange kuvert 2017 Det genomsnittliga allmänna pensionskapitalet för både inkomst- och premiepensionen

Nio svar om din pension

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Pensionärer Utomlands

Pensionärer Utomlands Pensionärerna som väljer att flytta utomlands blir allt fler. 2014 fanns det drygt 120 000 personer bosatta utomlands som tog emot svensk pension. Hela 603 000 personer runt om i

Pensionärer Utomlands Pensionärerna som väljer att flytta utomlands blir allt fler. 2014 fanns det drygt 120 000 personer bosatta utomlands som tog emot svensk pension. Hela 603 000 personer runt om i

Pensionen kan tas ut från och med den månad man fyller 61 år.

1 Den allmänna pensionen betalas inte ut med automatik. Man måste ansöka om sin pension och ansökan bör vara inne hos Pensionsmyndigheten ett par månader i förskott. Detta gäller även för den som har sjukersättning.

1 Den allmänna pensionen betalas inte ut med automatik. Man måste ansöka om sin pension och ansökan bör vara inne hos Pensionsmyndigheten ett par månader i förskott. Detta gäller även för den som har sjukersättning.

Flexpension i Tjänsteföretag. Sveriges Ingenjörer

Flexpension i Tjänsteföretag Sveriges Ingenjörer INNEHÅLL Nu har du flexpension 3 Syftet med flexpension 4 Om arbetsgivaren tillåter och du väljer att avstå från 5 Flexpension i Tjänsteföretag Möjlighet

Flexpension i Tjänsteföretag Sveriges Ingenjörer INNEHÅLL Nu har du flexpension 3 Syftet med flexpension 4 Om arbetsgivaren tillåter och du väljer att avstå från 5 Flexpension i Tjänsteföretag Möjlighet

Pensionsorientering. För och med SPF ABF huset, Sveavägen, Stockholm 19 maj 2011. Ole Settergren 2011-05-23

1 Pensionsorientering För och med SPF ABF huset, Sveavägen, Stockholm 19 maj 2011 Ole Settergren 2 Dagordning 1. Hur fungerar pensionssystemet - repetition! 2. Utvecklingen sedan 2002, 2011 och framåt

1 Pensionsorientering För och med SPF ABF huset, Sveavägen, Stockholm 19 maj 2011 Ole Settergren 2 Dagordning 1. Hur fungerar pensionssystemet - repetition! 2. Utvecklingen sedan 2002, 2011 och framåt

Pensionsåldersutredningens slutbetänkande

s slutbetänkande ÅTGÄRDER FÖR ETT LÄNGRE ARBETSLIV (SOU 2013:25) Hälsokonvent 2013 Ingemar Eriksson NÄR VI LEVER LÄNGRE MÅSTE VI ARBETA LÄNGRE Allt fler äldre har goda förutsättningar för ett längre arbetsliv

s slutbetänkande ÅTGÄRDER FÖR ETT LÄNGRE ARBETSLIV (SOU 2013:25) Hälsokonvent 2013 Ingemar Eriksson NÄR VI LEVER LÄNGRE MÅSTE VI ARBETA LÄNGRE Allt fler äldre har goda förutsättningar för ett längre arbetsliv

Missgynnar pensionssystemet kvinnor?

Missgynnar pensionssystemet kvinnor? 9 år år+ 4 år 9 år år+ 4 år 9 år år+ 4 år 67-69 år 70-74 år 67-69 år 70-74 år 67-69 år 70-74 år Kronor per månad Kronor per månad 40 000 35 000 30 000 25 000 20 40000

Missgynnar pensionssystemet kvinnor? 9 år år+ 4 år 9 år år+ 4 år 9 år år+ 4 år 67-69 år 70-74 år 67-69 år 70-74 år 67-69 år 70-74 år Kronor per månad Kronor per månad 40 000 35 000 30 000 25 000 20 40000

Regleringsbrevsuppdrag 2015: Typfall i enlighet med tidigare redovisning

1 (12) PM 2015-05-04 Bengt Norrby Svar på uppdrag i regleringsbrev Till Socialdepartementet Regleringsbrevsuppdrag 2015: Typfall i enlighet med tidigare redovisning Sammanfattning Uppdraget i regleringsbrevet

1 (12) PM 2015-05-04 Bengt Norrby Svar på uppdrag i regleringsbrev Till Socialdepartementet Regleringsbrevsuppdrag 2015: Typfall i enlighet med tidigare redovisning Sammanfattning Uppdraget i regleringsbrevet

Ålderspensions systemet vid sidan av statens budget

Ålderspensions systemet vid sidan av statens budget PROP. 2014/15:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATENS BUDGET Ålderspensionssystemet vid sidan av statens budget Innehållsförteckning 1 Förslag

Ålderspensions systemet vid sidan av statens budget PROP. 2014/15:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATENS BUDGET Ålderspensionssystemet vid sidan av statens budget Innehållsförteckning 1 Förslag

Välfärdstendens 2014. Delrapport 4: Tryggheten som pensionär

Välfärdstendens 2014 Delrapport 4: Tryggheten som pensionär Inledning Folksam har sedan år 2007 publicerat en årlig uppdatering av rapporten Välfärdstendens. Syftet med Välfärdstendens är att beskriva

Välfärdstendens 2014 Delrapport 4: Tryggheten som pensionär Inledning Folksam har sedan år 2007 publicerat en årlig uppdatering av rapporten Välfärdstendens. Syftet med Välfärdstendens är att beskriva

Regleringsbrevsuppdrag 2017: Utveckla typfallsmått

1 (13) PM 2017-04-24 Analysavdelningen Bengt Norrby Svar på regleringsbrevsuppdrag Till Socialdepartementet Regleringsbrevsuppdrag 2017: Utveckla typfallsmått Sammanfattning Uppdraget i regeringens regleringsbrev

1 (13) PM 2017-04-24 Analysavdelningen Bengt Norrby Svar på regleringsbrevsuppdrag Till Socialdepartementet Regleringsbrevsuppdrag 2017: Utveckla typfallsmått Sammanfattning Uppdraget i regeringens regleringsbrev

Ett syfte med rapporten är att genom tumregler visa hur individuella beslut och omvärldsfaktorer påverkar storleken på din pension.

Ett syfte med rapporten är att genom tumregler visa hur individuella beslut och omvärldsfaktorer påverkar storleken på din pension. Rapporten visar att pensionen för de allra flesta ökar med ungefär 6

Ett syfte med rapporten är att genom tumregler visa hur individuella beslut och omvärldsfaktorer påverkar storleken på din pension. Rapporten visar att pensionen för de allra flesta ökar med ungefär 6

Bilaga till pensionspolicy

Bilaga till pensionspolicy 2007 Eksjö kommun I samarbete med Innehållsförteckning BESKRIVNING AV DET SVENSKA PENSIONSSYSTEMET... 3 ALLMÄN PENSION... 3 TJÄNSTEPENSION... 3 PRIVAT PENSIONSSPARANDE... 3 BESKRIVNING

Bilaga till pensionspolicy 2007 Eksjö kommun I samarbete med Innehållsförteckning BESKRIVNING AV DET SVENSKA PENSIONSSYSTEMET... 3 ALLMÄN PENSION... 3 TJÄNSTEPENSION... 3 PRIVAT PENSIONSSPARANDE... 3 BESKRIVNING

Vad är. Ingen försäljning Bara fakta.

Vad är Ingen försäljning Bara fakta www.gilladinekonomi.se 1 Pensionen en allt större del av livet Eventuell privat pension Tjänstepension/Avtalspension Allmän pension Inkomstpension Premiepension Vad

Vad är Ingen försäljning Bara fakta www.gilladinekonomi.se 1 Pensionen en allt större del av livet Eventuell privat pension Tjänstepension/Avtalspension Allmän pension Inkomstpension Premiepension Vad

Livslängdsanalys för olika inkomstgrupper

Livslängdsanalys för olika inkomstgrupper Livslängdsanalys för olika inkomstgrupper Anders Carlsson, Danne Mikula Datum 2016-01-27 Dok.bet. PID147167 Version 1.0 Dnr/Ref. PM59100 PM59008 2.1 1.0 Förord

Livslängdsanalys för olika inkomstgrupper Livslängdsanalys för olika inkomstgrupper Anders Carlsson, Danne Mikula Datum 2016-01-27 Dok.bet. PID147167 Version 1.0 Dnr/Ref. PM59100 PM59008 2.1 1.0 Förord

Höjda åldersgränser i pensionssystemet och i andra trygghetssystem, S2019/00497/SF (Ds 2019:2)

") 1 (16) Remissvar Socialdepartementet 103 33 Stockholm Höjda åldersgränser i pensionssystemet och i andra trygghetssystem, S2019/00497/SF (Ds 2019:2) Sammanfattning Efter den överenskommelse som träffats

1 (16) Remissvar Socialdepartementet 103 33 Stockholm Höjda åldersgränser i pensionssystemet och i andra trygghetssystem, S2019/00497/SF (Ds 2019:2) Sammanfattning Efter den överenskommelse som träffats

Könsskillnader ur Pensionsmyndighetens statistik

PM Analysavdelningen Love Hansson 010-454 22 03 Könsskillnader ur Pensionsmyndighetens statistik Inledning Denna promemoria är en sammanställning av de skillnader mellan könen som återspeglas i Pensionsmyndighetens

PM Analysavdelningen Love Hansson 010-454 22 03 Könsskillnader ur Pensionsmyndighetens statistik Inledning Denna promemoria är en sammanställning av de skillnader mellan könen som återspeglas i Pensionsmyndighetens

Medelpensioneringsålder och utträdesålder

1 Rapport 2010-05-06 0-18 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet för budgetåret 2010 ska Pensionsmyndigheten senast den 6 maj 2010 redovisa genomsnittsålder för uttag av pension.

1 Rapport 2010-05-06 0-18 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet för budgetåret 2010 ska Pensionsmyndigheten senast den 6 maj 2010 redovisa genomsnittsålder för uttag av pension.