Granskning av polisens inköpskort

|

|

|

- Isak Lundgren

- för 5 år sedan

- Visningar:

Transkript

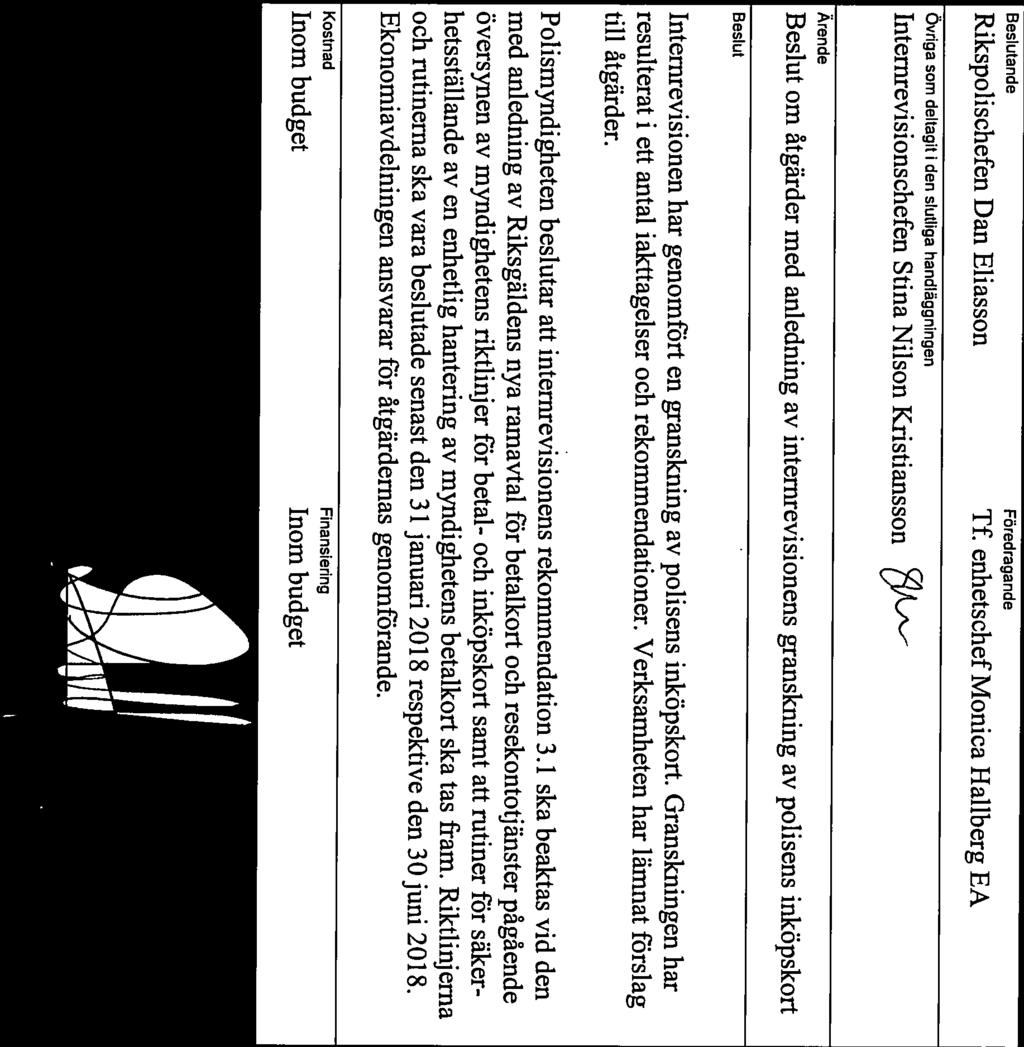

1 Granskning av polisens inköpskort Internrevisionen

2 Rapport 2 (10) Granskning av inköpskort INNEHÅLL 1 SAMMANFATTNING INLEDNING Bakgrund Syfte och mål Omfattning och avgränsning Metod och tillvägagångssätt Bedömningsgrunder HANTERING AV INKÖPSKORT Arbetsordning för Polismyndigheten och ekonomiavdelningens handläggningsordning Polismyndighetens riktlinjer för betal- och inköpskort Tillämpning av riktlinjerna SAMMANFATTANDE BEDÖMNING AV INTERN STYRNING OCH KONTROLL... 9 Bilaga Beslutsprotokoll Rikspolischefen

3 Rapport 3 (10) 1 Sammanfattning Granskningen har syftat till att bedöma om Polismyndigheten har en tillfredställande intern kontroll av inköpskort. Internrevisionens bedömning är att kontrollen behöver förstärkas. Internrevisionen har gjort följande bedömningar. Det finns ingen beslutad process för hantering av inköpskort. Det går därför inte att säkerställa enhetlighet. Polismyndighetens riktlinjer för betal- och inköpskort behöver förtydligas så att det klart framgår hur de olika kontokorten ska användas och hanteras. Avsaknad av syftesbeskrivning har försvårat möjligheten att bedöma huruvida inköp och kontantuttag är inköp för verksamheten och därmed säkerställa att inköpen inte är för privat bruk. Det finns ingen översyn för vad som köps in och med vilka belopp Enligt riktlinjerna ska inköpskorten användas till inköp i tjänsten, inköpskorten har i viss mån tolkats och använts till kontantuttag. Tabellen nedan visar att internrevisionens granskning har resulterat i en rekommendation utifrån internrevisionens modell för bedömning av brister som presenteras i avsnitt fyra i rapporten. Antal Mycket väsentlig brist 0 Väsentlig brist 1 Mindre väsentlig brist 0

4 Rapport 4 (10) 2 Inledning Granskningen har utförts i enlighet med revisionsplanen för och är en rådgivande granskning inom ordning och reda områden där det är väsentligt för Polismyndigheten att den interna kontrollen fungerar. Som ett led i detta har internrevisionen granskat inköpskort för vilka Polismyndigheten är betalningsansvarig, i fortsättningen benämnt inköpskort. 2.1 Bakgrund I Polismyndighetens riktlinjer för betal- och inköpskort 1, i fortsättningen benämnda Polismyndighetens riktlinjer, finns bestämmelser om korttjänster. 2.2 Syfte och mål Syftet med granskningen har varit att bedöma den interna styrningen och kontrollen vid hantering av polisens inköpskort. Målet har varit att bedöma om Polismyndigheten med rimlig säkerhet bedriver verksamheten enligt gällande rätt och hushållar väl med statens medel. 2.3 Omfattning och avgränsning Granskningen har omfattat hanteringen av det som enligt Polismyndigheten riktlinjer definieras som inköpskort. Granskingen har endast omfattats av inköpskort utställda av Eurocard. Granskningen är inte att betrakta som en processgranskning och har inte omfattat it-applikationer relaterade till hanteringen. 2.4 Metod och tillvägagångssätt Intervjuer har genomförts med personal på ekonomiavdelningen i den utsträckning som behövts för beskrivning av rutiner och frågor kring iakttagelser som gjorts under granskningen. Kontakter har också tagits med berörda personer i verksamheten i samband med stickprovsgranskningar. Registeranalys av genomförda köp med inköpskort har genomförts. Stickprovsgranskning har skett av utvalda transaktioner under perioden januari - mars Granskningen har vidare omfattat hanteringen i samband med beslut om tilldelning och återkallelse av inköpskort. Granskningen har utförts av internrevisorerna Kristina Sjöberg och Elenor Groth under perioden maj - juni Rapporten sakgranskades av verksamheten under november Därefter har utkast till rapport översänts till RPCK för inhämtande av åtgärder Förslag till åtgärder inkom PM 2015:15, Saknr 974

5 Rapport 5 (10) 2.5 Bedömningsgrunder Internrevisionens iakttagelser, bedömningar och grunder för lämnade rekommendationer framgår av den löpande texten i rapporten. För respektive rekommendation har internrevisionen bedömt bristen vid tidpunkten för granskningen. Internrevisionens bedömning följer nedanstående mall. Bedömning Röd - Mycket väsentlig brist Orange - Väsentlig brist Gul - Mindre väsentlig brist Beskrivning Brist som allvarligt påverkar Polismyndighetens måluppfyllelse enligt instruktion eller regleringsbrev och/eller medför stora negativa konsekvenser för Polismyndighetens verksamhet och/eller innebär att Polismyndigheten inte uppfyller myndighetsförordningens krav på effektivitet, lagenlighet, redovisning och hushållning. Brist som påverkar den granskade verksamheten så att uppställda mål inte nås och/eller medför betydande negativa konsekvenser för verksamheten. Brist som inte påverkar den granskade verksamhetens måluppfyllelse men som medför negativa konsekvenser för verksamheten. 3 Hantering av inköpskort Polisen har enligt uppgift från ekonomiavdelningens inköpsenhet två typer av Eurocard limiterade företagskort, som i Polismyndighetens riktlinje benämns inköpskort. En typ med en samlingsfaktura för alla kortinnehavares transaktioner och en typ med varsin faktura till alla kortinnehavares transaktioner. Polismyndigheten hade för den period som granskningen omfattar 406 inköpskort och 13 betalkort utfärdade av Eurocard. Av dessa har 292 eller 72 % av inköpskorten en limit på max kronor per månad, 114 st eller 28 % av inköpskorten en limit över kronor/månad.. Beloppsgräns (kr) Antal inköpskort med beloppsgräns per månad 292 st 114 st 3.1 Arbetsordning för Polismyndigheten och ekonomiavdelningens handläggningsordning Av 3 kap. 19 arbetsordning för Polismyndigheten 2 framgår att ekonomiavdelningen har verksamhetsansvar för, och chefen för avdelningen är tillika processägare för, Polismyndighetens inköpsverksamhet, exklusive it-området. Av avsnitt 2.18 ekonomiavdelningens handläggningsordning 3 framgår att avdelningens inköpsenhet ansvarar för Polismyndighetens inköpsverksamhet. 2 PM 2017:43, Saknr EA2016:1, Saknr 127

6 Rapport 6 (10) Av 7 kap. 14 arbetsordningen framgår vidare att avdelningarna och polisregionerna har ansvar för sakinnehållet i och för att de styrdokument som behövs inom ansvarsområdet finns och att dessa är uppdaterade och lämpligt utformade och att tillämpningen av dem följs upp. 3.2 Polismyndighetens riktlinjer för betal- och inköpskort Enligt Polismyndighetens riktlinjer är syftet med inköpskort att förenkla myndighetens betalningar och att underlätta inköp hos leverantörer som inte har möjlighet att fakturera. Det är behovet i tjänsten och i utförandet av arbetsuppgifterna som avgör vilka anställda som kan tilldelas inköpskort och de som får inköpskort måste vara tillsvidareanställda. Korten ska bara användas för inköp i tjänsten för polisens räkning och enbart användas för inköp som inte kan göras genom vanliga inköps- och beställningsrutiner. Inköpskorten ska förses med en högsta beloppsgräns för köp på kronor per månad och kortinnehavare ska informeras om detta. Kortinnehavaren ansvarar för inköpskortet och för redovisning av originalkvitton/handlingar för de fakturerade beloppen. Alla inköp ska kunna verifieras med ett kvitto där moms framgår. Fakturor från kortföretag läses in i Polismyndighetens elektroniska faktureringssystem för kontroll, attest och betalning. Vid attestering av fakturan ska kvitton/originalhandlingar som visar vad inköpet avser scannas in och bifogas fakturan. Av polismyndighetens riktlinjer framgår att inköpskorten endast ska användas för inköp i tjänsten och att inköpskort där polisen är betalningsansvarig inte får användas för privat bruk. Kortinnehavaren är betalningsansvarig för inköp som inte överensstämmer med Polismyndighetens gällande regler eller om bokföringsunderlag/kvitto saknas. 3.3 Tillämpning av riktlinjerna Iakttagelser De flesta inköpskort som finns inom polisen för aktuell granskningsperiod är kort som utfärdadats i gamla organisationsstrukturer varför underlag i de flesta fall inte finns att tillgå för att visa besluten om tilldelning. Det har framkommit genom intervjuer att det inte finns några rutiner för återkallning av inköpskort. Inköpskort ska enligt Polismyndighetens riktlinjer förses med en beloppsgräns för inköp på max kronor per månad. Av utdrag från Eurocard framgår att 127 inköpskort har en limit över polisens riktlinjer på kr/månad. Kortköp på upp till kronor per månad och kort har förekommit under granskningsperioden. Ett tiotal gånger har köp med inköpskort och kontantuttag från bankomat med inköpskort gjorts på belopp överstigande beloppsgränsen. Under perioden har det gjorts kontantuttag från bankomat med inköpskort på totalt , varav det högsta enskilda beloppet uppgått till kr. Under intervjuerna har det framförts att riktlinjerna inte uppfattas som tydliga och att inköpskort och betalkort blandas ihop. Det förekommer exempelvis att riktlinjernas bestämmelser för inköpskort har tolkats utifrån bestämmelserna för betalkort för vilka Polismyndigheten är betalningsansvarig. Eftersom sådana betalkort enligt riktlinjerna normalt inte

7 Rapport 7 (10) ska förekomma har inköpskort avslutats för att i stället ersättas av kort utfärdade av olika affärskedjor. Hur stort antal kontokort utställda av affärskedjor som finns inom polisen är okänt. Det är också okänt vad och hur mycket som köps in med kontokort utställda av affärskedjor. Internrevisionen har under granskningen frågat ekonomiavdelningen om det gjorts någon uppföljning av riktlinjerna, det har uppgetts att ingen uppföljning har skett. Under intervjuerna har det påtalats att det anses finnas risker med användningen av inköpskort då det kan leda till otillåten direktupphandling. Under aktuell granskningsperiod, har polisen gjort inköp och kontantuttag från bankomat med inköpskort omfattande en total summa på ca 1,4 miljoner kronor. Inom ramen för detta belopp har kontantuttag gjorts med kronor, inköp av hotell inrikes med kronor och inköp av bensin med kronor. För kostnadsposterna avseende bensin och hotell har polisen ramavtal. Produktkategori Hotell inrikes Bensin Kontantuttag Belopp/period kr kr kr (1/1--30/3 2017) Av Polismyndighetens riktlinjer framgår att inköpskorten endast ska användas för inköp i tjänsten och att inköpskort där polisen är betalningsansvarig inte får användas för privat bruk. I samband med den substansgranskning som utförts har det varit svårt att bedöma om gjorda inköp är i tjänsten oftast med tanke på vad som köpts in. Flertalet inköp har varit av verksamhetsfrämmande art och underlagen till inköpen har inte på ett tydligt sätt visat varför inköpet/kontantuttaget gjorts och vad inköpet syftat till. Bedömning Internrevisionen konstaterar att det inte finns någon beskriven hantering av tilldelning och återkallning av inköpskort och att det i avsaknad av en sådan inte går att säkerställa enhetlighet inom Polismyndigheten. Internrevisionen anser att riktlinjerna behöver förtydligas så att det klart framgår hur de olika korttyperna ska hanteras. Exempelvis bör Polismyndigheten och Eurocard tilllämpa samma beloppsgräns för inköp och det bör anges om det med inköp avser både köp med inköpskort och kontantuttag från bankomat med inköpskort. Polisen har ställt krav på beloppsgräns men samma krav finns inte från Eurocards sida avseeden tillämpning av beloppsgränser. Internrevisionen anser också att tillämpningen av riktlinjerna behöver följas upp för att exempelvis kontrollera om inköpskort används för inköp av varor eller tjänster som inte omfattas av Polismyndighetens upphandlingar. Skulle så vara fallet kan det medföra att myndigheten gör sig skyldig till otillåten direktupphandling och därigenom riskerar att bli föremål för överprövningsärende och skadeståndsmål. Skälen till att använda sig av andra leverantörer än dem Polismyndigheten avtalat med bör därför dokumenteras noga. Enligt Polismyndighetens riktlinjer får inköpskort inte användas för privat bruk. Till följd av avsaknad av krav på syftesbeskrivning i bokföringsunderlagen är det svårt att avgöra om inköpen är tjänsterelaterade eller privata.

8 Rapport 8 (10) Rekommendation Orange Väsentlig brist Internrevisionen rekommenderar ekonomiavdelningen att se över myndighetens rutiner för hantering av inköpskort. Följande ska säkerställas genom översynen. Att en enhetlig hantering av inköpskort beskrivs och beslutas. Att Polismyndighetens riktlinjer för betal- och inköpskort uppdateras och förtydligas. Att det framgår om fler leverantörer av inköpskort kan användas Att se över polisens behov av kontanthantering via uttag från bankomat och säkerställa hantering och rutiner för kontantuttag Överväga behovet av att införa krav på syftesbeskrivning för inköp med inköpskort i syfte att säkerställa att ingen anställd ska riskera att i efterhand misstänkas för att ha gjort privata inköp med polisens inköpskort Om rekommendationerna inte följs finns risk för att inköp inte görs inom ramen för avtal. Detta kan leda till överprövningar och skadestånd och medföra betydande negativa konsekvenser för verksamheten. Det finns även risk för oegentligheter vid användning av inköpskort i form av privata inköp. Åtgärder med anledning av internrevisionens rekommendation Svar lämnat av Åtgärder (Ska vara kortfattat, konkret, uppföljningsbart och avse sådant som avdelningen/regionen/ funktionen själv förfogar över. Eventuellt övrigt lämnas under kommentarer.) Anna-Clara Pohl, EA Enheten för finansiell styrning Med anledning av Riksgäldens nya ramavtal för betalkort och resekontotjänster pågår en översyn av myndighetens riktlinjer för betaloch inköpskort. I denna översyn har internrevisionens iakttagelser och rekommendationer beaktats, exempelvis förtydligas att inga betalkort utöver ramavtalets får användas inom myndigheten. Därutöver kommer ekonomiavdelningen ta fram rutiner som kompletterar riktlinjen i syfte att säkerhetsställa en enhetlig hantering av myndighetens betalkort. Ansvarig Ronnie Lundin EA Inköpsenheten, Anna-Clara EA Enheten för finansiell styrning Tidsplan Riktlinjer 31/1-18, rutiner 30/6-18 Eventuella kommentarer till lämnad rekommendation eller planerade åtgärder:

9 Rapport 9 (10) 4 Sammanfattande bedömning av intern styrning och kontroll För att hanteringen av inköpskort ska kunna styras och kontrolleras på ett tillfredställande sätt måste hanteringen beskrivas och beslutas av processägaren. Dessutom behövs tydliga styrdokument till stöd för dem som hanterar inköpskort så att verksamheten kan bedrivas rättsenligt och kostnadseffektivt och brister upptäckas och följas upp så att de kan åtgärdas. Nedan illustreras en modell för intern styrning och kontroll som bygger på tre ansvarslinjer. Internrevisionen har i denna granskning av intern styrning och kontroll av Polismyndighetens hantering av inköpskort använt modellen för att göra en sammanfattande bedömning. Modellen används både inom privat och offentlig verksamhet. Ansvarslinjerna kan användas för att beskriva vilka som ansvarar för vad inom riskhantering och intern styrning och kontroll. Enligt modellen utgörs första ansvarslinjen av myndighetens dagliga verksamhet och processer. I första ansvarslinjen ska det finnas en god intern kontroll i samtliga delar. Den interna kontrollen ska förebygga avsiktliga och oavsiktliga fel. I den andra ansvarslinjen ligger myndighetens regelbundet återkommande uppföljningar och efterkontroller. Chefer, controllers och funktioner som arbetar med risker är en del i den här ansvarslinjen. Tredje ansvarslinjen utgörs av internrevisionen som granskar och bedömer den interna styrningen och kontrollen inom första och andra ansvarslinjen. Internrevisionens sammanfattande bedömning är att den interna styrningen och konrollen avseende hantering av inköpskort har brister både i den första och den andra ansvarslinjen.

10 Rapport 10 (10) INTERNREVISIONEN Kristina Sjöberg Elenor Groth

11

Granskning av sekretessförbindelser

Granskning av sekretessförbindelser Internrevisionen 2018-06-07 RAPPORT 2 (10) Granskning av sekretessförbindelser INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och revisionsfrågor...

Granskning av sekretessförbindelser Internrevisionen 2018-06-07 RAPPORT 2 (10) Granskning av sekretessförbindelser INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och revisionsfrågor...

Granskning av hanteringen av tipspengar

Granskning av hanteringen av tipspengar Informatörsverksamheten Internrevisionen 2018-06-29 RAPPORT 2 (9) Tipspengar - informatörsverksamheten INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund...

Granskning av hanteringen av tipspengar Informatörsverksamheten Internrevisionen 2018-06-29 RAPPORT 2 (9) Tipspengar - informatörsverksamheten INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund...

Granskning av representation

Granskning av representation Internrevisionen 2017-05-05 RAPPORT 2 (11) Granskning av representation INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte... 4 2.3 Omfattning och

Granskning av representation Internrevisionen 2017-05-05 RAPPORT 2 (11) Granskning av representation INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte... 4 2.3 Omfattning och

Granskning av hantering av tjänstekort

Granskning av hantering av tjänstekort Internrevisionen 2017-10-12 RAPPORT 2 (13) Granskning av hantering av tjänstekort INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och

Granskning av hantering av tjänstekort Internrevisionen 2017-10-12 RAPPORT 2 (13) Granskning av hantering av tjänstekort INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och

Granskning av personalakter

Granskning av personalakter Internrevisionen 2019-02-25 RAPPORT 2 (8) Granskning av personalakter INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och revisionsfrågor... 4 2.3

Granskning av personalakter Internrevisionen 2019-02-25 RAPPORT 2 (8) Granskning av personalakter INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och revisionsfrågor... 4 2.3

Intern kontroll avseende inköpskort

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

Betalkort. Landstingets revisorer Revisionsrapport Februari 2013

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Granskning av externt finansierade projekt

Granskning av externt finansierade projekt Internrevisionen 2017-06-19 RAPPORT 2 (16) Granskning av externt finansierade projekt INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte

Granskning av externt finansierade projekt Internrevisionen 2017-06-19 RAPPORT 2 (16) Granskning av externt finansierade projekt INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte

Riktlinjer för korttjänster vid SLU

1(3) DNR: Dnr SLU ua 2013.1.1.1-2425 STYRANDE DOKUMENT Sakområde: Ekonomiadministration, upphandling, stiftelser och bolag Dokumenttyp: Policy samt Riktlinjer Beslutsfattare: Rektor Avdelning/kansli: Ekonomiavdelningen

1(3) DNR: Dnr SLU ua 2013.1.1.1-2425 STYRANDE DOKUMENT Sakområde: Ekonomiadministration, upphandling, stiftelser och bolag Dokumenttyp: Policy samt Riktlinjer Beslutsfattare: Rektor Avdelning/kansli: Ekonomiavdelningen

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun Strategi Program Plan Policy Riktlinjer Regler Diarienummer: KS/2018:188 Dokumentet är beslutat av: Kommunstyrelsen Dokumentet beslutades

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun Strategi Program Plan Policy Riktlinjer Regler Diarienummer: KS/2018:188 Dokumentet är beslutat av: Kommunstyrelsen Dokumentet beslutades

Granskning av Polismyndighetens attestrutiner - Palasso

Granskning av Polismyndighetens attestrutiner - Palasso Internrevisionen 2017-05-05 RAPPORT 2 (12) Granskning av Polismyndighetens attestrutiner - Palasso INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING...

Granskning av Polismyndighetens attestrutiner - Palasso Internrevisionen 2017-05-05 RAPPORT 2 (12) Granskning av Polismyndighetens attestrutiner - Palasso INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING...

Granskning av polisens personalförmåner

Granskning av polisens personalförmåner Internrevisionen 2019-04-09 RAPPORT 2 (13) Granskning av personalförmåner INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte, mål och revisionsfrågor...

Granskning av polisens personalförmåner Internrevisionen 2019-04-09 RAPPORT 2 (13) Granskning av personalförmåner INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte, mål och revisionsfrågor...

Landstingets innehav av företagskort (kontokort)

") 1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

Nytt ramavtal för kort- och resekontotjänster. Björn Wallgren Jan Maarten Dijkgraaf

Nytt ramavtal för kort- och resekontotjänster Björn Wallgren Jan Maarten Dijkgraaf Agenda Bakgrund, strategin, anbudsgivare och resultatet Genomgång av de nya funktioner och de olika tjänsterna Instruktion

Nytt ramavtal för kort- och resekontotjänster Björn Wallgren Jan Maarten Dijkgraaf Agenda Bakgrund, strategin, anbudsgivare och resultatet Genomgång av de nya funktioner och de olika tjänsterna Instruktion

Revisionsrapport Ramavtal Sundsvalls kommun Linda Marklund, Revisionskonsult Per Ståhlberg, Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund, Revisionskonsult Ramavtal Sundsvalls kommun Per Ståhlberg, Cert. kommunal revisor Oktober 2014 Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

www.pwc.se Revisionsrapport Linda Marklund, Revisionskonsult Ramavtal Sundsvalls kommun Per Ståhlberg, Cert. kommunal revisor Oktober 2014 Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

Riktlinjer för inköpskort

STRÖMSTADS Kallelse/ärendelista Sida 6 (8) Kommunfullmäktige Sammanträdesdatum 2015-02-26 Kf 5 Ks 29 Au 12 Ks/2015-0011 Riktlinjer för inköpskort s förslag till Kommunfullmäktiges beslut att anta riktlinjer

STRÖMSTADS Kallelse/ärendelista Sida 6 (8) Kommunfullmäktige Sammanträdesdatum 2015-02-26 Kf 5 Ks 29 Au 12 Ks/2015-0011 Riktlinjer för inköpskort s förslag till Kommunfullmäktiges beslut att anta riktlinjer

Granskning av friskvårdssubvention

Granskning av friskvårdssubvention Internrevisionen 2018-06-29 RAPPORT 2 (12) Granskning av friskvårdssubvention INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och mål med

Granskning av friskvårdssubvention Internrevisionen 2018-06-29 RAPPORT 2 (12) Granskning av friskvårdssubvention INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte och mål med

Attestreglemente för Uppsala kommuns nämnder

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

Granskning av polisens vapenhantering

Granskning av polisens vapenhantering Internrevisionen 2018-02-02 RAPPORT 2 (22) Granskning av polisens vapenhantering INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Styrande dokument...

Granskning av polisens vapenhantering Internrevisionen 2018-02-02 RAPPORT 2 (22) Granskning av polisens vapenhantering INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Styrande dokument...

Ramavtal för kortoch resekontotjänster

Ramavtal för kortoch resekontotjänster SBTA Offentlig Sektor Björn Wallgren Riksgälden Antal anställda Cirka 160 personer Riksgäldsdirektör Riksgälden grundades 1789 Skapa ordning i statens finanser Riksgälden

Ramavtal för kortoch resekontotjänster SBTA Offentlig Sektor Björn Wallgren Riksgälden Antal anställda Cirka 160 personer Riksgäldsdirektör Riksgälden grundades 1789 Skapa ordning i statens finanser Riksgälden

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Handläggningsordning vid genomförandet av direktupphandlingar vid Högskolan Dalarna

Handläggningsordning vid genomförandet av direktupphandlingar vid Högskolan Dalarna Bilaga 2 till dokumentet Regler vid inköp och upphandling vid Högskolan Dalarna Beslut: 2015-04-10 Reviderad: - Dnr:

Handläggningsordning vid genomförandet av direktupphandlingar vid Högskolan Dalarna Bilaga 2 till dokumentet Regler vid inköp och upphandling vid Högskolan Dalarna Beslut: 2015-04-10 Reviderad: - Dnr:

Regler. Fö r ekönömiska transaktiöner. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Granskning av inköpskort, uppföljning. Halmstads kommun. Revisionsrapport. Februari 2012. Kerstin Sikander Carl-Magnus Stensson

Granskning av inköpskort, uppföljning Halmstads kommun Revisionsrapport Februari 2012 Kerstin Sikander Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Bakgrund, syfte, avgränsning och metod...

Granskning av inköpskort, uppföljning Halmstads kommun Revisionsrapport Februari 2012 Kerstin Sikander Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Bakgrund, syfte, avgränsning och metod...

www.pwc.se Revisionsrapport Kommunala kontokort Haparanda stad Bo Rehnberg Cert. kommunal revisor Martin Gandal

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

Löpande granskning av rutin för upphandling

Revisionsrapport Länsstyrelsen i Uppsala län Hamnesplanaden 3 751 86 Uppsala Datum Dnr 2008-03-19 32-2007-0588 Löpande granskning av rutin för upphandling Som ett led i den årliga revisionen av Länsstyrelsen

Revisionsrapport Länsstyrelsen i Uppsala län Hamnesplanaden 3 751 86 Uppsala Datum Dnr 2008-03-19 32-2007-0588 Löpande granskning av rutin för upphandling Som ett led i den årliga revisionen av Länsstyrelsen

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin C 4 Energi AB och C 4 Elnät AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och avgränsning 2 2 Iakttagelser

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin C 4 Energi AB och C 4 Elnät AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och avgränsning 2 2 Iakttagelser

ABCD. Intern kontroll avseende inköp Revisionsrapport. Arvika kommun. KPMG 2011-11-15 Antal sidor: 12

ABCD Arvika kommun Intern kontroll avseende inköp Revisionsrapport KPMG 2011-11-15 Antal sidor: 12 ABCD Arvika kommun Intern kontroll avseende inköp 2011-11-15 Innehåll 1. Sammanfattning 1 2. Bakgrund

ABCD Arvika kommun Intern kontroll avseende inköp Revisionsrapport KPMG 2011-11-15 Antal sidor: 12 ABCD Arvika kommun Intern kontroll avseende inköp 2011-11-15 Innehåll 1. Sammanfattning 1 2. Bakgrund

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin Kristianstads Renhållnings AB, Kristianstads Biogas AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin Kristianstads Renhållnings AB, Kristianstads Biogas AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

Policy och riktlinjer för företagsupphandlat privatkort, inköpskort och drivmedelskort

Dokumentansvarig: Katarina Glimstedt Upprättad av: Finansavdelningen Beslutad av: Kommunstyrelse och kommunfullmäktige Gäller för: Stadens nämnder och styrelser Senast uppdaterad: 2014-06-05 Giltighetstid:

Dokumentansvarig: Katarina Glimstedt Upprättad av: Finansavdelningen Beslutad av: Kommunstyrelse och kommunfullmäktige Gäller för: Stadens nämnder och styrelser Senast uppdaterad: 2014-06-05 Giltighetstid:

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Avtalsuppföljning utifrån granskning om bisysslor

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

2014-04- 09. Arvidsjaurs kommun Revisorerna. Arvidsjaurs kommun. Kommunstyrelsen. I 0 / 201'1 --00 7 Kommunstyrelsen~----:/f---~--=-~ Nämnderna

Arvidsjaurs kommun Revisorerna För kännedom: Fullmäktiges presidium Gruppledarna Datum 2014-04-03 Arvidsjaurs kommun Kommunstyrelsen 2014-04- 09 Dnr '/, }, ~ 1- I 0 / 201'1 --00 7 Kommunstyrelsen~----:/f---~--=-~

Arvidsjaurs kommun Revisorerna För kännedom: Fullmäktiges presidium Gruppledarna Datum 2014-04-03 Arvidsjaurs kommun Kommunstyrelsen 2014-04- 09 Dnr '/, }, ~ 1- I 0 / 201'1 --00 7 Kommunstyrelsen~----:/f---~--=-~

Revisionsrapport. Attestrutiner. Östhammars kommun. Datum: 080918. Författare: Jonas Eriksson Carin Norberg

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Granskning av polisens hantering av behörighet till IT-system

Granskning av polisens hantering av behörighet till IT-system Internrevisionen 2018-04-16 RAPPORT 2 (18) INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte... 4 2.3 Omfattning

Granskning av polisens hantering av behörighet till IT-system Internrevisionen 2018-04-16 RAPPORT 2 (18) INNEHÅLL 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1 Bakgrund... 4 2.2 Syfte... 4 2.3 Omfattning

Granskning av verksamheten vid Utveckling i Karlskrona AB

Granskning av verksamheten vid Utveckling i Karlskrona AB AB Karlskrona Moderbolag har 2016-08-23 beslutat genomföra en granskning av verksamheten vid Utveckling i Karlskrona AB under åren 2014, 2015 och

Granskning av verksamheten vid Utveckling i Karlskrona AB AB Karlskrona Moderbolag har 2016-08-23 beslutat genomföra en granskning av verksamheten vid Utveckling i Karlskrona AB under åren 2014, 2015 och

Attestreglemente för Härnösands kommun

Kommunstyrelseförvaltningen Attestreglemente Härnösands kommun Dokumentnamn Fastställd/upprättad av Attestreglemente Kommunfullmäktige Dokumenttyp Reglemente 2016-09-26 Diarienummer KS16-409-003 Dokumentansvarig/processägare

Kommunstyrelseförvaltningen Attestreglemente Härnösands kommun Dokumentnamn Fastställd/upprättad av Attestreglemente Kommunfullmäktige Dokumenttyp Reglemente 2016-09-26 Diarienummer KS16-409-003 Dokumentansvarig/processägare

Intern kontroll avseende redovisning och räkenskaper 2013. Växjö Kommun. Genomförd på uppdrag av revisorerna

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Granskning av Polismyndighetens informationssäkerhetsarbete

Granskning av Polismyndighetens informationssäkerhetsarbete Internrevisionen Marja Seppänen och Lars Agerberg 2018-11-28 RAPPORT 2 (14) Granskning av Polismyndighetens informationssäkerhetsarbete INNEHÅLL

Granskning av Polismyndighetens informationssäkerhetsarbete Internrevisionen Marja Seppänen och Lars Agerberg 2018-11-28 RAPPORT 2 (14) Granskning av Polismyndighetens informationssäkerhetsarbete INNEHÅLL

Revisionsrapport Årsredovisning 2016

P O L I S M Y N D I G HETEN 102 26 S T O C K HO LM Polismyndigheten Revisionsrapport Årsredovisning 2016 Riksrevisionen har granskat Polismyndighetens årsredovisning, daterad 2017-02-17. Syftet har varit

P O L I S M Y N D I G HETEN 102 26 S T O C K HO LM Polismyndigheten Revisionsrapport Årsredovisning 2016 Riksrevisionen har granskat Polismyndighetens årsredovisning, daterad 2017-02-17. Syftet har varit

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012. Kungälvs kommun. Granskning av kontanthantering i kommunens gruppboenden

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012 Kungälvs kommun Granskning av kontanthantering i kommunens gruppboenden Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012 Kungälvs kommun Granskning av kontanthantering i kommunens gruppboenden Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsplan 2016 Internrevisionens riskanalys och revisionsplan

Revisionsplan 2016 Internrevisionens riskanalys och revisionsplan 0 Sammanfattning Förslaget till revisionsplan baseras på en risk- och väsentlighetsanalys som internrevisionen genomfört. Analysen bygger

Revisionsplan 2016 Internrevisionens riskanalys och revisionsplan 0 Sammanfattning Förslaget till revisionsplan baseras på en risk- och väsentlighetsanalys som internrevisionen genomfört. Analysen bygger

Intern kontroll vid inköp/upphandling. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll vid inköp/upphandling Anneth Nyqvist Certifierad kommunal revisor Viktor Hallström, revisionskonsult Sollefteå kommun November 2017 Innehåll Sammanfattning...

www.pwc.se Revisionsrapport Intern kontroll vid inköp/upphandling Anneth Nyqvist Certifierad kommunal revisor Viktor Hallström, revisionskonsult Sollefteå kommun November 2017 Innehåll Sammanfattning...

Om ekonomiska brott i näringslivet. Så kan företagen skydda sig

Om ekonomiska brott i näringslivet Så kan företagen skydda sig Om ekonomiska brott i näringslivet Näringslivet är utsatt för bedrägerier och andra ekonomiska brott. Antalet bedrägerier har ökat de senaste

Om ekonomiska brott i näringslivet Så kan företagen skydda sig Om ekonomiska brott i näringslivet Näringslivet är utsatt för bedrägerier och andra ekonomiska brott. Antalet bedrägerier har ökat de senaste

Riktlinjer för direktupphandling

Riktlinje 2016-12-08 Riktlinjer för direktupphandling KS 2016/0484 Antagen av kommundirektören den 12 april 2016. Kompletterar Riktlinje för upphandling och inköp KS 2013/0644. Riktlinjen beskriver hur

Riktlinje 2016-12-08 Riktlinjer för direktupphandling KS 2016/0484 Antagen av kommundirektören den 12 april 2016. Kompletterar Riktlinje för upphandling och inköp KS 2013/0644. Riktlinjen beskriver hur

Granskning av polisens förmåga att förebygga, upptäcka och hantera oegentligheter i polisens itsystem

Granskning av polisens förmåga att förebygga, upptäcka och hantera oegentligheter i polisens itsystem Internrevisionen 2019-04-01 RAPPORT 2 (20) Granskning av polisens förmåga att förebygga, upptäcka och

Granskning av polisens förmåga att förebygga, upptäcka och hantera oegentligheter i polisens itsystem Internrevisionen 2019-04-01 RAPPORT 2 (20) Granskning av polisens förmåga att förebygga, upptäcka och

Rapport Granskning av försörjningsstöd.

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar kring avtalstrohet inom bolagen.

Uppföljning av granskningar kring avtalstrohet inom bolagen.") Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2014-03-31 MISSIVSKRIVELSE Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar

Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2014-03-31 MISSIVSKRIVELSE Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar

Kort om. Direktupphandling - till lågt värde 2011:06

Kort om Direktupphandling - till lågt värde 2011:06 Vad är direktupphandling? En direktupphandling är en upphandling utan krav på annonsering. Det är ett enklare förfarande jämfört med övriga upphandlingsförfaranden

Kort om Direktupphandling - till lågt värde 2011:06 Vad är direktupphandling? En direktupphandling är en upphandling utan krav på annonsering. Det är ett enklare förfarande jämfört med övriga upphandlingsförfaranden

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

REGLEMENTE FÖR INTERN KONTROLL med anvisningar

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Revisionsrapport. Styrelsen för internationellt utvecklingssamarbete årsredovisning Datum Dnr

Revisionsrapport Styrelsen för internationellt utvecklingssamarbete 105 25 Stockholm Datum Dnr 2009-03-20 32-2008-0638 Styrelsen för internationellt utvecklingssamarbete årsredovisning 2008 Riksrevisionen

Revisionsrapport Styrelsen för internationellt utvecklingssamarbete 105 25 Stockholm Datum Dnr 2009-03-20 32-2008-0638 Styrelsen för internationellt utvecklingssamarbete årsredovisning 2008 Riksrevisionen

Laholmshem AB & Kommunfastigheter i Laholm AB

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna september 2017 Laholmshem AB & Kommunfastigheter i Laholm AB Granskning av styrning, uppföljning och kontroll av leverantörsfakturor Innehåll 1.

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna september 2017 Laholmshem AB & Kommunfastigheter i Laholm AB Granskning av styrning, uppföljning och kontroll av leverantörsfakturor Innehåll 1.

Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Kulturförvaltningen Administrativa staben Sida 1 (8) 2019-04-03 Handläggare Magnus Hjort Telefon: 08-508 31 986 Till Kulturnämnden 2019-06-18 Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Kulturförvaltningen Administrativa staben Sida 1 (8) 2019-04-03 Handläggare Magnus Hjort Telefon: 08-508 31 986 Till Kulturnämnden 2019-06-18 Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Löpande intern kontroll i administrativa rutiner Kostnämnden

Löpande intern kontroll i administrativa rutiner Kostnämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Löpande intern kontroll i administrativa rutiner Kostnämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

113 Internrevisionens rapport från granskning av antagning av doktorander

PROTOKOLL Högskolestyrelsen 2013-05-13 Nr 2:2013 113 Internrevisionens rapport från granskning av antagning av doktorander Beslut Högskolestyrelsen beslutar att uppdra till Rektor att gå igenom internrevisionens

PROTOKOLL Högskolestyrelsen 2013-05-13 Nr 2:2013 113 Internrevisionens rapport från granskning av antagning av doktorander Beslut Högskolestyrelsen beslutar att uppdra till Rektor att gå igenom internrevisionens

Låt inte administrationen bli den största omkostnaden vid resor och inköp

Fakturering Låt inte administrationen bli den största omkostnaden vid resor och inköp Beräkningar visar att de verkliga kostnaderna för den interna hanteringen av varje faktura är 400 700 kronor för kontroll,

Fakturering Låt inte administrationen bli den största omkostnaden vid resor och inköp Beräkningar visar att de verkliga kostnaderna för den interna hanteringen av varje faktura är 400 700 kronor för kontroll,

Riktlinjer för handkassor i Härnösands Kommun

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

Attestordning för Region Halland

01054 1(1) TJÄNSTESKRIVELSE Datum Diarienummer Regionkontoret 2015-01-23 RS140379 Anne Conradsson, Ekonom Avdelningen för styrning och uppföljning Regionstyrelsen Attestordning för Region Halland Förslag

01054 1(1) TJÄNSTESKRIVELSE Datum Diarienummer Regionkontoret 2015-01-23 RS140379 Anne Conradsson, Ekonom Avdelningen för styrning och uppföljning Regionstyrelsen Attestordning för Region Halland Förslag

Uppföljning av upphandlingsgranskning från 2011

Revisionsrapport 10/2013 Genomförd på uppdrag av revisorerna Uppföljning av upphandlingsgranskning från 2011 Upplands Väsby kommun Innehåll 1 Inledning...2 1.1 Bakgrund...2 1.2 Syfte...2 1.3 Metod...2

Revisionsrapport 10/2013 Genomförd på uppdrag av revisorerna Uppföljning av upphandlingsgranskning från 2011 Upplands Väsby kommun Innehåll 1 Inledning...2 1.1 Bakgrund...2 1.2 Syfte...2 1.3 Metod...2

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Bilaga I Styrelsen Diarienummer: 0082/17. Handläggare: Håkan Spjuth Tel: E-post:

Bilaga I Styrelsen 2017-10-30 Diarienummer: 0082/17 Handläggare: Håkan Spjuth Tel: 031-368 54 60 E-post: hakan.spjuth@gshab.goteborg.se Fastställande av anvisning för användande av företagsupphandlat privatkort

Bilaga I Styrelsen 2017-10-30 Diarienummer: 0082/17 Handläggare: Håkan Spjuth Tel: 031-368 54 60 E-post: hakan.spjuth@gshab.goteborg.se Fastställande av anvisning för användande av företagsupphandlat privatkort

Riktlinjer för hantering av enskildas privata medel inom social- och äldrenämnden

Styrdokument, riktlinjer Kundvalskontoret 2014-08-13 Katarina Blomstrand 08-590 973 93 Dnr katarina.blomstrand@upplandsvasby.se SÄN/2014:217 Riktlinjer för hantering av enskildas privata medel inom social-

Styrdokument, riktlinjer Kundvalskontoret 2014-08-13 Katarina Blomstrand 08-590 973 93 Dnr katarina.blomstrand@upplandsvasby.se SÄN/2014:217 Riktlinjer för hantering av enskildas privata medel inom social-

Attest och u ta n ord n i n g

Beslutad av: Regionstyrelsen, 2017-11 - 07 Diarienummer: RS - 2017-02666 Giltighet: från 2018-01 - 01 till 2022-12 - 31 Riktlinje Attest och u ta n ord n i n g Riktlinjen gäller för: Västra Götalandsregionen

Beslutad av: Regionstyrelsen, 2017-11 - 07 Diarienummer: RS - 2017-02666 Giltighet: från 2018-01 - 01 till 2022-12 - 31 Riktlinje Attest och u ta n ord n i n g Riktlinjen gäller för: Västra Götalandsregionen

Region Skåne. Inköps- och attestrutinen. Insert Picture. November 2005. 2005 Deloitte All rights reserved.

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Uppföljande granskning av rutiner för bisysslor

RevisionsPM Uppföljande granskning av rutiner för bisysslor Kristianstad kommun November 2009 Mattias Haraldsson, revisionskonsult Anna Eriksson, revisionskonsult Innehållsförteckning 1 Sammanfattande

RevisionsPM Uppföljande granskning av rutiner för bisysslor Kristianstad kommun November 2009 Mattias Haraldsson, revisionskonsult Anna Eriksson, revisionskonsult Innehållsförteckning 1 Sammanfattande

Löpande intern kontroll i administrativa rutiner. Kollektivtrafiknämnden. Region Västmanland. Regionens förtroendevalda revisorer Mars 2019

Löpande intern kontroll i administrativa rutiner Kollektivtrafiknämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Löpande intern kontroll i administrativa rutiner Kollektivtrafiknämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Södertälje kommun. Granskning av upphandling och hantering av avtal inom social- och omsorgskontoret och samhällsbyggnadskontoret

Revisionsrapport 5/2014 Genomförd på uppdrag av revisorerna 2014 Södertälje kommun Granskning av upphandling och hantering av avtal inom social- och omsorgskontoret och samhällsbyggnadskontoret Innehåll

Revisionsrapport 5/2014 Genomförd på uppdrag av revisorerna 2014 Södertälje kommun Granskning av upphandling och hantering av avtal inom social- och omsorgskontoret och samhällsbyggnadskontoret Innehåll

Ärendets Första giltig- Diarieplandiarienummer. 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente om attest iakttas.

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer Revisionsrapport Varbergs kommun KPMG AB 2017-09-06 Varbergs kommun Innehållsförteckning 1 Inledning 1 Syfte och revisionsfrågor

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer Revisionsrapport Varbergs kommun KPMG AB 2017-09-06 Varbergs kommun Innehållsförteckning 1 Inledning 1 Syfte och revisionsfrågor

Granskning av intern kontroll i redovisningsrutiner

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

1. Sammanfattning sid 2. 2. Inledning/ utfört arbete sid 2. 2.1 Leverantörsfakturor sid 3. 2.2 Leverantörsfakturor som överstiger 100 000 kronor sid 3

Innehållsförteckning 1. Sammanfattning sid 2 2. Inledning/ utfört arbete sid 2 2.1 Leverantörsfakturor sid 3 2.2 Leverantörsfakturor som överstiger 100 000 kronor sid 3 2.3 Leverantörsfakturor som har

Innehållsförteckning 1. Sammanfattning sid 2 2. Inledning/ utfört arbete sid 2 2.1 Leverantörsfakturor sid 3 2.2 Leverantörsfakturor som överstiger 100 000 kronor sid 3 2.3 Leverantörsfakturor som har

Rapport Granskning av försörjningsstöd. Krokoms Kommun

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Attestreglemente. Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta. att anta attestreglemente enligt bilaga.

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

Riktlinjer för internrevisionen vid Linnéuniversitetet

Riktlinjer för internrevisionen vid Linnéuniversitetet Beslutat av: Universitetsstyrelsen Innehåll Inledning... 3 Internrevisions uppdrag och syfte... 3 Uppdragsgivare och organisation... 3 Ansvar och

Riktlinjer för internrevisionen vid Linnéuniversitetet Beslutat av: Universitetsstyrelsen Innehåll Inledning... 3 Internrevisions uppdrag och syfte... 3 Uppdragsgivare och organisation... 3 Ansvar och

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Granskning av de kommunala bolagens rutiner för kontroll av mobiltelefonkostnader Finspångs kommun

Revisionsrapport* Granskning av de kommunala bolagens rutiner för kontroll av mobiltelefonkostnader Finspångs kommun 2008-06-09 Stefan Knutsson *connectedthinking Innehållsförteckning 1 Bakgrund och syfte...3

Revisionsrapport* Granskning av de kommunala bolagens rutiner för kontroll av mobiltelefonkostnader Finspångs kommun 2008-06-09 Stefan Knutsson *connectedthinking Innehållsförteckning 1 Bakgrund och syfte...3

Revisionsrapport. Granskning av inköpsrutinen. mot leverantörer. Borgholms kommun. Malin Kronmar Caroline Liljebjörn

Revisionsrapport Granskning av inköpsrutinen och köptrohet mot leverantörer Borgholms kommun Malin Kronmar Caroline Liljebjörn 7 februari 2012 Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Revisionsfråga

Revisionsrapport Granskning av inköpsrutinen och köptrohet mot leverantörer Borgholms kommun Malin Kronmar Caroline Liljebjörn 7 februari 2012 Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Revisionsfråga

Kontant försäljningsverksamhet

Revisionsrapport Kommunrevisionens granskning av Kontant försäljningsverksamhet Klippans kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 5 1.1

Revisionsrapport Kommunrevisionens granskning av Kontant försäljningsverksamhet Klippans kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 5 1.1

Ekonomi. Internkontrollplan Nämnd: Kommunstyrelsen kommunövergripande Nr. Risk 1-16=SxK* Rutin/process/ system. Riskkategori/Beskrivning

1 [4] Internkontrollplan 2017 Nämnd: Kommunstyrelsen kommunövergripande Vad heter risken? Vilken kontroll/åtgärd måste finnas eller fungera för att motverka risken? Vad innebär risken? Hur kommer kontrollen

1 [4] Internkontrollplan 2017 Nämnd: Kommunstyrelsen kommunövergripande Vad heter risken? Vilken kontroll/åtgärd måste finnas eller fungera för att motverka risken? Vad innebär risken? Hur kommer kontrollen

Uppföljande granskning av resefakturor

Uppföljande granskning av resefakturor PM april 2015 April 2015 Ingrid Lindberg, revisionskontoret Diarienummer: REV 19:2-2015 Innehåll SAMMANFATTANDE ANALYS... 3 BAKGRUND... 4 REVISIONSFRÅGOR... 4 AVGRÄNSNINGAR...

Uppföljande granskning av resefakturor PM april 2015 April 2015 Ingrid Lindberg, revisionskontoret Diarienummer: REV 19:2-2015 Innehåll SAMMANFATTANDE ANALYS... 3 BAKGRUND... 4 REVISIONSFRÅGOR... 4 AVGRÄNSNINGAR...

Lathund för anställd att registrera utlägg i KTH-RES

Lathund för anställd att registrera utlägg i KTH-RES Utlägg ska endast göras i undantagsfall och i första hand ska faktura användas. Om det inte går att fakturera ska du registrera ditt utlägg i KTH-RES

Lathund för anställd att registrera utlägg i KTH-RES Utlägg ska endast göras i undantagsfall och i första hand ska faktura användas. Om det inte går att fakturera ska du registrera ditt utlägg i KTH-RES

Granskning av upphandlingsverksamheten. Sandvikens kommun

www.pwc.se Revisionsrapport Granskning av upphandlingsverksamheten Nina Törling Erika Brolin September 2018 Innehåll Sammanfattning och revisionell bedömning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

www.pwc.se Revisionsrapport Granskning av upphandlingsverksamheten Nina Törling Erika Brolin September 2018 Innehåll Sammanfattning och revisionell bedömning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

Lekmannarevision 2015

www.pwc.se Lekmannarevision 2015 Robert Bergman Revisionskonsult Mars 2016 Granskning av Vilhelminabostäder AB och Vilhelmina Fastighetsförvaltning AB 1 Inledning Kommunens bolag: Lekmannarevision 2 Inledning

www.pwc.se Lekmannarevision 2015 Robert Bergman Revisionskonsult Mars 2016 Granskning av Vilhelminabostäder AB och Vilhelmina Fastighetsförvaltning AB 1 Inledning Kommunens bolag: Lekmannarevision 2 Inledning

REGLEMENTE FÖR BUDGETANSVAR 042-2 OCH INTERN KONTROLL

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

Kommunstyrelsens beredskap och arbete med etik,korruption och oegentligheter

Revisionssrapport Kommunstyrelsens beredskap och arbete med etik,korruption och oegentligheter Östersunds kommun Kjell Pettersson Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 1 2 Inledning

Revisionssrapport Kommunstyrelsens beredskap och arbete med etik,korruption och oegentligheter Östersunds kommun Kjell Pettersson Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 1 2 Inledning

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden Dnr

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden 2017-09-27 81 Dnr 2017-000142 Svar på revisionsrapport - Granskning av styrning, uppföljning och kontroll av leverantörsfakturor

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden 2017-09-27 81 Dnr 2017-000142 Svar på revisionsrapport - Granskning av styrning, uppföljning och kontroll av leverantörsfakturor

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Plan för internkontroll och internrevision år 2005 för socialtjänstnämnden

Ekonomiavdelningen Personalavdelningen S OCIALTJÄNSTFÖRVALTNINGEN T JÄNSTEUTLÅTANDE 2005-02-10 S OCIALTJÄNSTNÄMNDEN 2005-03-15 Dnr 202-89/2005 Till Socialtjänstnämnden Plan för internkontroll och internrevision

Ekonomiavdelningen Personalavdelningen S OCIALTJÄNSTFÖRVALTNINGEN T JÄNSTEUTLÅTANDE 2005-02-10 S OCIALTJÄNSTNÄMNDEN 2005-03-15 Dnr 202-89/2005 Till Socialtjänstnämnden Plan för internkontroll och internrevision

Kommunstyrelsen Skolnämnden Samhällsnämnden Revisionsrapport Grundläggande granskning 2018

Kommunstyrelsen Skolnämnden Samhällsnämnden Revisionsrapport 2018-10-09 Grundläggande granskning 2018 Sammanfattning I denna rapport sammanfattas resultatet av granskning av leverantörskontroller. Kommunen

Kommunstyrelsen Skolnämnden Samhällsnämnden Revisionsrapport 2018-10-09 Grundläggande granskning 2018 Sammanfattning I denna rapport sammanfattas resultatet av granskning av leverantörskontroller. Kommunen

Stockholms läns landsting 1 (2) " Utökat användningsområde för inköpskort inom Stockholms läns landsting LANDSTINGSSTYRELSEN

Utökat användningsområde för inköpskort inom Stockholms läns landsting LANDSTINGSSTYRELSEN") Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2013-08-21 LS 1306-0899 LANDSTINGSSTYRELSEN 1 3-09-03 0001 1 " Landstingsstyrelsen Utökat användningsområde för inköpskort inom Stockholms

Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2013-08-21 LS 1306-0899 LANDSTINGSSTYRELSEN 1 3-09-03 0001 1 " Landstingsstyrelsen Utökat användningsområde för inköpskort inom Stockholms

Utvärderingsrapport Korttjänster

RAPPORT 2017-06-20 RG 2017/33 Utvärderingsrapport Korttjänster Innehållsförteckning 1 Resultat från utvärderingen... 1 2 Allmänt om upphandlingen... 1 2.1 Bakgrund... 1 2.2 Syfte... 1 2.3 Upphandlingens

RAPPORT 2017-06-20 RG 2017/33 Utvärderingsrapport Korttjänster Innehållsförteckning 1 Resultat från utvärderingen... 1 2 Allmänt om upphandlingen... 1 2.1 Bakgrund... 1 2.2 Syfte... 1 2.3 Upphandlingens

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

angående risk för förtroendeskada har bolagens hantering och efterlevnad av

1(4) Stadsledningskontoret»n Ekonomiavdelningen Datum Er Referens 20 l 5-07-01 Landskrona stod Handläggare Vår Referens tf. ekonomichef "7/zc% Jonas Lundqvist Kommunstyrelsen 2014 Lekmannarevision Ärendebeskrivning

1(4) Stadsledningskontoret»n Ekonomiavdelningen Datum Er Referens 20 l 5-07-01 Landskrona stod Handläggare Vår Referens tf. ekonomichef "7/zc% Jonas Lundqvist Kommunstyrelsen 2014 Lekmannarevision Ärendebeskrivning

Avesta kommun. Övergripande granskning - Representation och Direktupphandling av konsulttjänster. KPMG AB 2012-09-19 Antal sidor: 11

Avesta kommun Övergripande granskning - Representation och Direktupphandling av konsulttjänster KPMG AB 2012-09-19 Antal sidor: 11 2012 KPMG Bohlins AB, the Swedish member firm of KPMG International, a

Avesta kommun Övergripande granskning - Representation och Direktupphandling av konsulttjänster KPMG AB 2012-09-19 Antal sidor: 11 2012 KPMG Bohlins AB, the Swedish member firm of KPMG International, a