Ekonomigranskning 2011

|

|

|

- Niklas Henriksson

- för 8 år sedan

- Visningar:

Transkript

1 2012:5 Ekonomigranskning 2011 Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen

2 Dnr: 2011/920 Ekonomigranskning 2011 Granskning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har granskat samtliga arbetslöshetskassors årsredovisningar för Hos Hamnarbetarnas, Musikernas och Sveriges arbetares arbetslöshetskassor har även en fördjupad ekonomigranskning genomförts. Samtliga arbetslöshetskassor har fått möjlighet att faktagranska och lämna synpunkter på rapporten. Beslut i detta ärende har fattats av Anne-Marie Qvarfort, generaldirektör. Beställare har varit Gunilla Wandemo, chef för granskningsenheten. Promemorian har utarbetats inom IAF av utredarna Christel Johansson och Carina Wiksholm, granskningsenheten. I arbetet har även utredarna Håkan Nordström och Camilla Pettersson deltagit. Katrineholm den 13 juni 2012 Anne-Marie Qvarfort Generaldirektör Gunilla Wandemo Chef för granskningsenheten Inspektionen för arbetslöshetsförsäkringen Box Katrineholm 2 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

3 Innehållsförteckning Sammanfattning Inledning Syfte Metod och genomförande Iakttagelser årsredovisningar Avvikelser av större betydelse Avvikelser av mindre betydelse Ekonomisk situation och nyckeltal Iakttagelser ekonomigranskning Generella iakttagelser Iakttagelser per arbetslöshetskassa Avvikelser från gällande regelverk Uppföljning Slutdiskussion Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 3

4 Sammanfattning För upprättandet av en arbetslöshetskassas årsredovisning hänvisar lagen (1997:239) om arbetslöshetskassor (LAK) dels till bestämmelserna i den lagen, dels till bokföringslagen (1999:1078) (BFL) och årsredovisningslagen (1995:1554) (ÅRL). Därutöver gäller de bestämmelser som följer av IAF:s föreskrift IAFFS 2010:8. IAF har granskat samtliga arbetslöshetskassors årsredovisningar för verksamhetsåret IAF har vid granskningen kontrollerat att årsredovisningarna upprättats i enlighet med IAF:s föreskrift (IAFFS 2010:8) med tillhörande bilaga och uppfyller de krav som följer av (LAK). Avvikelser från de bestämmelser som finns i regelverket har förekommit. IAF har lämnat erinringar avseende åtta avvikelser. Sju arbetslöshetskassor har redovisat fordringar medlemsavgifter till nominellt belopp. Enligt IAF:s föreskrift (IAFFS 2010:8) ska en arbetslöshetskassa värdera dessa fordringar till det belopp som efter individuell bedömning beräknas bli betalt. En arbetslöshetskassa har brustit i dokumentationen av det styrelsebeslut som omfattar årsredovisningen. Av ÅRL följer att redovisning ska ske enligt bokföringsmässiga grunder, det vill säga att de utgifter och inkomster som hör till räkenskapsåret ska kostnadsrespektive intäktsföras och påverka räkenskapsårets resultat. IAF har vid granskningen konstaterat att det finns arbetslöshetskassor som har angett bokföringsmässiga principer i årsredovisningen men i praktiken är det kontantprincipen som tillämpats. I de fall bokföringsmässig redovisning inte har tillämpats innebär det en avvikelse från ÅRL. Hos tre arbetslöshetskassor har även en mer fördjupad ekonomigranskning genomförts. De granskade arbetslöshetskassorna är Hamnarbetarnas, Musikernas och Sveriges arbetares arbetslöshetskassor. Granskningen visade att samtliga tre arbetslöshetskassor har avvikit från gällande regelverk när det gäller tillämpade redovisningsprinciper. Bokföringsmässig redovisning har inte tillämpats, vilket är en avvikelse från BFL, ÅRL, LAK och IAF:s föreskrift IAFFS 2010:8. En arbetslöshetskassa saknade uppgifter i beslutsordningen vilket är en avvikelse från IAFFS 2010:8. Sedan granskningen genomfördes har rättelse skett. Då avvikelser från gällande regelverk har noterats i granskningarna har det i huvudsak handlat om vilken redovisningsprincip en arbetslöshetskassa har tilllämpat. Det är IAF:s ambition att samtliga arbetslöshetskassor ska tillämpa gällande regelverk. IAF har därför påbörjat ett arbete för att på ett än mer pedagogiskt sätt i föreskriften stötta arbetslöshetskassorna. 4 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

med tillhörande bilaga och uppfyller de krav som följer av 66-71 (LAK).")

5 1 Inledning IAF:s verksamhetsplaner för åren 2008 till och med 2010 har inkluderat en breddad och fördjupad ekonomigranskning. Det har inneburit att varje enskild arbetslöshetskassas ekonomiska situation och rutiner har granskats. Under denna period har samtliga arbetslöshetskassor granskats minst en gång. Den fördjupade ekonomigranskningen har även innefattat en granskning av samtliga arbetslöshetskassors årsredovisningar. IAF har således fått en god bild av arbetslöshetskassornas ekonomiska situation, rutiner inom ekonomiområdet och respektive kassas synsätt kring ekonomiska frågeställningar års granskning har, i likhet med tidigare år, inkluderat en granskning av samtliga arbetslöshetskassors 1 årsredovisningar. Vidare har en mer fördjupad ekonomigranskning skett hos ett mindre antal arbetslöshetskassor. De arbetslöshetskassor som har granskats är: Musikernas arbetslöshetskassa Sveriges Arbetares arbetslöshetskassa Hamnarbetarnas arbetslöshetskassa Dessa arbetslöshetskassor har valts ut dels därför att de inte har granskats sedan 2008, dels beroende på den särskilda ekonomiska situation som små arbetslöshetskassor har. Det senare har med det relativt begränsade medlemsantalet i arbetslöshetskassorna att göra och de konsekvenser detta innebär. Förutom detta har IAF haft anledning att göra en uppföljning av utestående frågor hos Ledarnas och Lärarnas arbetslöshetskassor, som ingick i 2010 års granskning. Granskningen av arbetslöshetskassornas årsredovisningar 2010 redovisas i avsnitt 4 och den fördjupade ekonomigranskningen i avsnitt 5. 2 Syfte Både granskningen av arbetslöshetskassornas årsredovisningar och den fördjupade ekonomigranskningen syftar till att: IAF ska få en bild av respektive arbetslöshetskassas ekonomiska situation, vilket följer av det tillsynsuppdrag myndigheten har. 1 Fiskarnas arbetslöshetskassa ingår ej i granskningen då de fusionerades med Handelsanställdas arbetslöshetskassa Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 5

6 Granska att arbetslöshetskassorna följer gällande regelverk, det vill säga lagen (1997:239) om arbetslöshetskassor (LAK) och IAF:s föreskrift IAFFS 2010:8. 3 Metod och genomförande Arbetslöshetskassornas årsredovisningar har granskats utifrån en fastställd mall och gällande regelverk samt bedömts var för sig. För upprättandet av en arbetslöshetskassas årsredovisning gäller förutom LAK även bestämmelserna i bokföringslagen (1999:1078) (BFL) och årsredovisningslagen (1995:1554) (ÅRL). IAFs granskning har skett utifrån vad som regleras i IAF:s föreskrift IAFFS 2010:8 med tillhörande bilaga och det som följer av lagen (1997:239) om arbetslöshetskassor (LAK). Den fördjupade granskningen har skett vid besök hos Hamnarbetarnas, Musikernas respektive Sveriges Arbetares arbetslöshetskassor. Granskningen har varit uppdelad i en intervjudel och en granskningsdel. Intervjuer med nyckelpersoner på arbetslöshetskassan har genomförts och styrdokument och ekonomiredovisning har granskats. Granskning har skett på tre områden: 1. Granskning av verksamhet och administrativa rutiner förståelse för verksamheten organisationen, intressenter ekonomirapportering. beslutsrutiner och attestrutiner. 2. Finansiell granskning granskning av resultat- och balansrapport finansiell analys. granskning av eventuella delårsrapporter. efterkontroll av arbetslöshetsavgiften utfallet jämförs med medlemmarnas avgifter. 3. Övrigt fordringar på medlemmar. statsbidrag. eventuellt övriga frågor och iakttagelser. 6 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

om arbetslöshetskassor (LAK).")

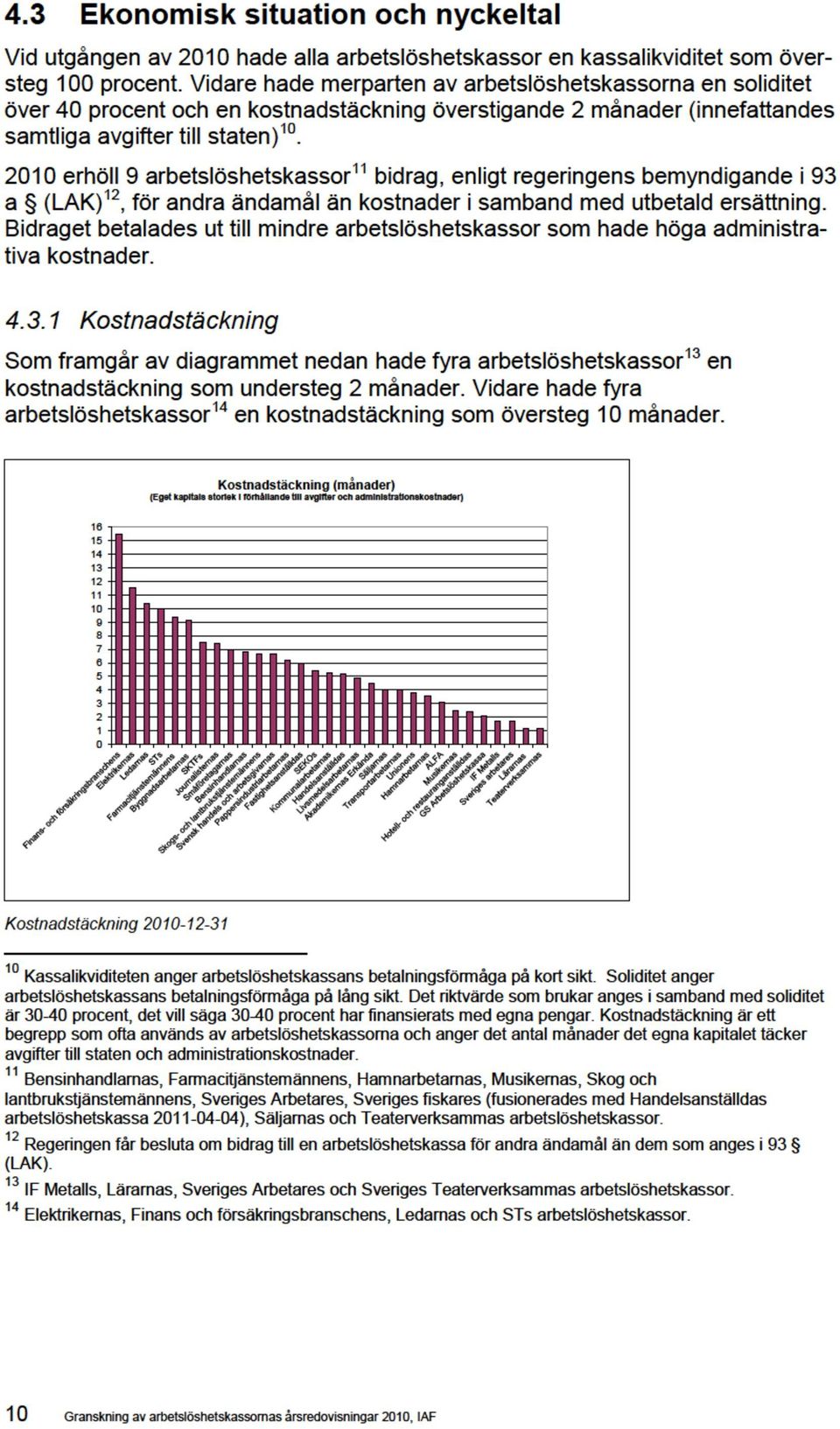

7 4 Iakttagelser årsredovisningar 2010 IAF har utifrån vad som framkommit vid granskning av arbetslöshetskassornas årsredovisningar klassificerat identifierade avvikelser utifrån två nivåer. Den första nivån fokuserar på avvikelser som bedömts vara av större betydelse såsom att arbetslöshetskassorna inte följt gällande regelverk. Vidare ingår även beloppsmässiga avvikelser vad gäller exempelvis statsbidrag och återbetald arbetslöshetsersättning. Den andra nivån utgår från avvikelser som bedömts vara av mindre betydelse, och avser främst fel i noter samt bristande upplysning i förvaltningsberättelsen. Vidare har arbetslöshetskassornas ekonomiska förhållanden sammanställts och jämförts. 4.1 Avvikelser av större betydelse Redovisning av fordringar Enligt 8, IAFFS 2010:8 ska en arbetslöshetskassas årsredovisning följa vad som anges i bilagan till denna föreskrift. Enligt bilagan till IAFFS 2010:8 ska fordringar felaktig arbetslöshetsersättning redovisas till nominellt belopp och övriga fordringar upptas till det belopp som efter individuell bedömning beräknas bli betalt. Detta innebär att de utestående fordringar som en arbetslöshetskassa har, med undantag av fordringar felaktig arbetslöshetsersättning, ska värderas med iakttagande av rimlig försiktighet. Detta ges även uttryck för i årsredovisnings-lagen (1995:1554)(ÅRL), 2 kap, 4, tredje punken. Försiktighetsprincipen innebär att man ska värdera tillgångar med försiktighet vilket syftar till att undvika att årsbokslutet ger intressenter en alltför positiv bild av den ekonomiska ställningen. IAF har lämnat erinringar till sju arbetslöshetskassor 2 som har redovisat fordringar medlemsavgifter, som avser att täcka arbetslöshetsavgiften, till nominellt belopp. IAF har även funnit differenser i tre årsredovisningar mellan posten Fordringar felaktig ersättning och Skulder felaktig ersättning. Differenserna består i att de tre arbetslöshetskassorna 3 har redovisat ett högre belopp under posten Skulder felaktig ersättning än det som återfinns under posten Fordringar felaktig ersättning. De fordringar som arbetslöshetskassorna har på sina medlemmar ska motsvaras av en lika stor skuld till staten. När en medlem betalar tillbaka felaktigt utbetalad arbetslöshetsersättning till arbetslöshetskassan ska denna återbetala statsbidrag med samma belopp till Arbetsförmedlingen. 2 GS, Hamnarbetarnas, Ledarnas, STs, Sveriges Arbetares, Skog och Lantbrukstjänstemännens och Teatersverksammas arbetslöshetskassor. 3 Kommunalarbetarnas, SmåA och Svensk Handel och Arbetsgivares arbetslöshetskassor. Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 7

8 4.1.2 Datering av årsredovisningen En arbetslöshetskassas årsredovisning ska, enligt 9 IAF:s förskrift (IAFFS 2010:8), dateras den dag som styrelsen beslutar om årsredovisningen. Vidare framgår av bestämmelserna i LAK och IAFFS 2010:8 att styrelsens beslut att avge årsredovisningen ska fattas vid ett protokollfört sammanträde. Styrelsen för Bensinhandlarnas arbetslöshetskassa har fattat beslut om årsredovisningen för verksamhetsåret 2010 den 31 mars 2011, då årsredovisningen är daterad och underskriven av samtliga styrelseledamöter och kassaföreståndaren. IAF har dock kunnat konstatera att arbetslöshetskassan har brustit i dokumentationen av styrelsebeslutet om årsredovisning och först den 10 maj 2011 dokumenterat beslutet i ett protokoll. Med anledning av detta har en erinran riktats mot Bensinhandlarnas arbetslöshetskassa Redovisningsprinciper Granskningen har visat att arbetslöshetskassorna i de flesta fall tillämpat kontantprincipen vid redovisning av statsbidrag/arbetslöshetsersättning. Detta innebär en avvikelse från 67 LAK som hänvisar till bestämmelserna i BFL och ÅRL. Av ÅRL följer att redovisning ska ske enligt bokföringsmässiga grunder, det vill säga att de utgifter och inkomster som hör till räkenskapsåret ska kostnadsrespektive intäktsföras och påverka räkenskapsårets resultat. Det avgörande är när en affärshändelse sker och inte när den betalas. Om redovisning sker när betalning sker tillämpas kontantprincipen IAF har vid granskningen även konstaterat att de redovisningsprinciper som arbetslöshetskassorna har angivit i årsredovisningarna inte alltid överensstämmer med tillämpade principer. Detta innebär att det finns arbetslöshetskassor som har uppgett bokföringsmässiga principer i årsredovisningen men tilllämpat kontantmetoden. Endast tio arbetslöshetskassor 4 har uppgett i årsredovisningen att vissa poster redovisats enligt kontantprincipen. Tillämpning av kontantprincipen sker främst vid redovisningen av statsbidrag och arbetslöshetsersättning. Enligt LAK har IAF möjlighet att i föreskrift göra avsteg från BFL och ÅRL, om det finns särskilda skäl. I gällande föreskrift (IAFFS 2010:8) finns inget stöd för avvikelser från bokföringsmässiga grunder Avvikelser mellan arbetslöshetskassornas redovisning av statsbidrag och Steak IAF har vid årsredovisningsgranskningen även gjort en avstämning mellan arbetslöshetskassornas uppgifter om statsbidrag och arbetslöshetsersättning mot 4 AEA, SEKO, Elektrikernas, Farmacitjänstemännens, Fastighetshetsanställdas, Handelsanställdas, Journalisternas, SKTF, Sveriges Teaterverksammas och Unionens arbetslöshetskassor. 8 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

9 uppgifterna i Arbetsförmedlingens system Steak 5. Kontrollen syftar till att se om statsbidraget använts för avsett ändamål, det vill säga utbetalning av ersättning. Eftersom Arbetsförmedlingens roll är rent administrativ vid utbetalningen av statsbidrag är uppgifterna i Steak kontantmässiga. Avstämningen har visat att det förekommer avvikelser mellan de belopp som arbetslöshetskassorna redovisat som statliga bidrag och uppgifter från Arbetsförmedlingens system Steak. Avstämningen har visat att det hos 7 6 av 31 arbetslöshetskassor finns en avvikelse. Avvikelserna består i att arbetslöshetskassorna har redovisat både högre och lägre belopp som statligt bidrag än vad som redovisats i Steak. IAF har även funnit avvikelser mellan de belopp som arbetslöshetskassorna har redovisat som återbetald arbetslöshetsersättning till Arbetsförmedlingen och vad som redovisats i Steak. Avstämningen har visat att hos 18 arbetslöshetskassor 7 finns en avvikelse. Avvikelserna består i att arbetslöshetskassorna har redovisat både högre och lägre belopp som återbetald arbetslöshetsersättning än vad som redovisats i Steak Avvikelser av mindre betydelse En förvaltningsberättelse ska innehålla kompletterande information till resultatoch balansräkningen. Den ska tillsammans med övrig information presentera en omfattande bild över verksamhetens utveckling, ställning och resultat. Granskningen har visat att 4 9 av 31 arbetslöshetskassor har lämnat en bristfällig förvaltningsberättelse. Förvaltningsberättelsen saknar i dessa fall upplysningar av väsentlig betydelse såsom arbetslöshetskassans förväntade framtida utveckling och mellanhavanden med närliggande organisationer. Vidare saknas i något fall uppgifter om antalet omprövningar och underrättelser. Det har även förekommit formella brister i de årsredovisningar som arbetslöshetskassorna har lämnat till IAF. Avvikelser från IAF:s föreskrift har noterats när det gäller poster och noter i årsredovisningens finansiella delar. 5 Avvikelser mindre än 5 tkr har ej beaktats. 6 AEA, Byggnadsarbetarnas, Hamnarbetarnas, Lärarnas, STs, Sveriges Arbetares och Säljarnas arbetslöshetskassor. 7 AEA, Alfa, SEKO, Byggnadsarbetarnas, Elektrikernas, GS, Hamnarbetarnas, Handelsanställdas, Hotell- och Restaurangs, IF Metalls, Kommunalarbetarnas, Livsmedelarbetarnas, Pappers, SmåA, STs, Svensk Handel och Arbetsgivares, Säljarnas och Unionens arbetslöshetskassor. 8 I vissa fall där avvikelser noterats har arbetslöshetskassorna lämnat en förklaring till avvikelsen. Avvikelserna beror exempelvis på att uppgift om återbetalning saknas i Arbetsförmedlingens system Steak trots att återbetalning skett eller att återbetalning har redovisats felaktigt i årsredovisningen. 9 Alfa, Byggnadsarbetarnas, Fastighetsanställdas, och STs arbetslöshetskassor. Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 9

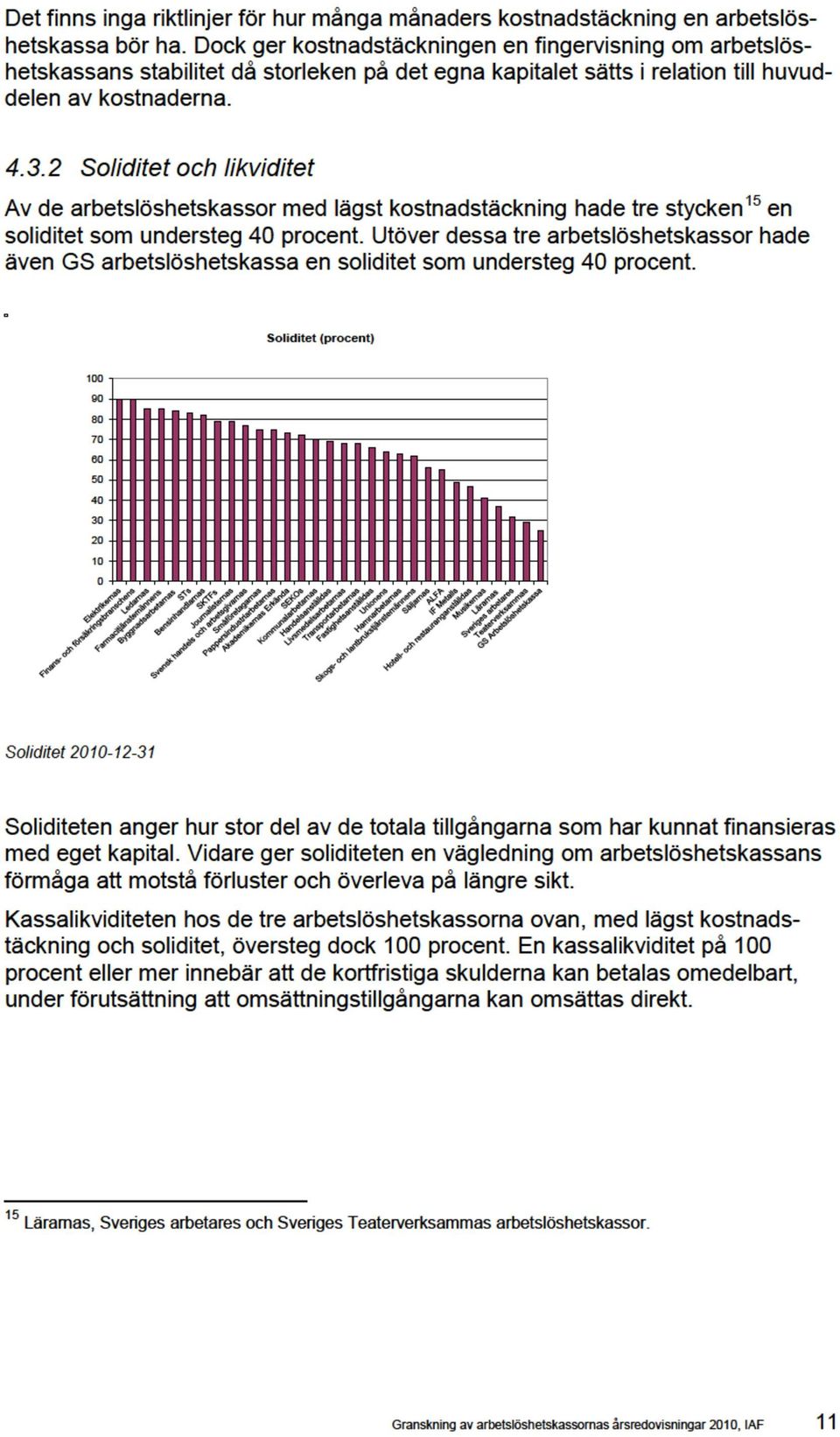

10

11

12

13 5 Iakttagelser ekonomigranskning Den fördjupade ekonomigranskningen har genomförts på Musikernas, Sveriges Arbetares och Hamnarbetarnas arbetslöshetskassor. 5.1 Generella iakttagelser IAF:s granskning har visat att följande är giltigt för verksamheten hos alla tre granskade arbetslöshetskassor: Väsentliga balanskonton stäms av löpande. Att jämföra bokförda balansposter med existerande balansposter med rimliga tidsintervaller samt att vidta lämpliga åtgärder rörande konstaterade differenser är en form av intern kontroll i redovisningssystem. 17 Arbetslöshetskassornas kravrutiner bedöms vara tillfyllest. Delårsrapport upprättas inte, däremot lämnas ekonomiska rapporter löpande till styrelsen. Det finns idag inga krav på att arbetslöshetskassor ska upprätta delårsrapport. De underlag avseende medlemsuppgifter som ligger till grund för inrapportering i IAF:s elektroniska portal för medlemsredovisning har granskats utan någon avvikelse. 5.2 Iakttagelser per arbetslöshetskassa Nedan anges vad som har noterats vid granskningen hos respektive arbetslöshetskassa Musikernas arbetslöshetskassa Arbetslöshetskassan har en skriftlig beslutsordning. Enligt 1 IAFFS 2010:8 Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor ska en arbetslöshetskassa ha en fastställd beslutsordning som anger vem eller vilka befattningshavare som har rätt att fatta beslut inom olika delar av arbetslöshetskassans verksamhet. Denna ordning ska ange vilka beslut som styrelsen i arbetslöshetskassan har delegerat. 17 RS 400 Riskbedömning och intern kontroll, om Redovisningssystem och system för intern kontroll. (RS står för Revisionsstandard i Sverige) Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 13

14 Arbetslöshetskassan har en skriftligt fastställd attestrutin, övre beloppsgräns för kassaföreståndaren uppgår till kronor. Detta regleras dock inte i den skriftliga attestrutinen utan finns angivet i ett styrelseprotokoll. Inköp över kronor tas upp i styrelsen. Risken för oegentligheter och fel bedöms som låg av arbetslöshetskassan då kassan är liten med få anställda. Arbetslöshetskassan bedömer att oegentligher och väsentliga fel upptäcks lättare då arbetslöshetskassan har få anställda. Vidare har kassan ett pågående projekt runt internkontrollen. Arbetslöshetskassan redovisar statsbidraget enligt kontantprincipen. Enligt bokföringslagen (1999:1078) (BFL) ska redovisning ske enligt bokföringsmässiga grunder, d v s att bokföring av en affärshändelse ska ske då en intäkt genereras eller en kostnad uppstår och inte när intäkter och kostnader betalas. Endast i undantagsfall får den så kallade kontantmetoden tillämpas, d v s att bokföring sker när betalning sker. Vid granskningen av arbetslöshetsavgiften har det inte tydligt framgått av underlagen hur förhållandet mellan intäkter och kostnader ser ut. De underlag som har granskats är resultatrapport för perioden 1 januari t o m 30 september 2011 och arbetslöshetskassans årsredovisning för Sveriges Arbetares Arbetslöshetskassa Arbetslöshetskassan har en skriftlig beslutsordning. Enligt 1 IAFFS 2010:8 Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor ska en arbetslöshetskassa ha en fastställd beslutsordning som anger vem eller vilka befattningshavare som har rätt att fatta beslut inom olika delar av arbetslöshetskassans verksamhet. Denna ordning ska ange vilka beslut som styrelsen i arbetslöshetskassan har delegerat. Arbetslöshetskassan har en skriftligt fastställd ekonomisk delegationsordning, övre beloppsgräns för kassaföreståndaren uppgår till kronor för kassans reguljära verksamhet. Inköp över kronor tas upp i styrelsen med undantag för akuta problem med datorutrustningen, som hindrar kassan från att fullgöra sina uppgifter gentemot medlemmarna. Vid dessa tillfällen äger kassaföreståndaren rätt att fatta beslut om inköp av varor för kronor och tjänster för kronor. Risken för oegentligheter och fel, samt för att oegentligheter eller väsentliga fel upptäcks, ingår i arbetslöshetskassans arbete med internkontroll och riskanalyser. 14 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

15 Arbetslöshetskassan redovisar statsbidraget enligt kontantprincipen. Enligt bokföringslagen (1999:1078) (BFL) ska redovisning ske enligt bokföringsmässiga grunder, d v s att bokföring av en affärshändelse ska ske då en intäkt genereras eller en kostnad uppstår och inte när intäkter och kostnader betalas. Endast i undantagsfall får den så kallade kontantmetoden tillämpas, d v s att bokföring sker när betalning sker Hamnarbetarnas arbetslöshetskassa Risken för oegentligheter och fel, samt för att oegentligheter eller väsentliga fel upptäcks, bygger mycket på förtroende då arbetslöshetskassan är liten med få anställda. Kassan har upprättat interna rutiner kring handläggningen av ärenden angående närstående. Vidare har arbetslöshetskassan ett pågående projekt inom internkontroll. Arbetslöshetskassan redovisar statsbidraget enligt kontantprincipen. Enligt bokföringslagen (1999:1078) (BFL) ska redovisning ske enligt bokföringsmässiga grunder, d v s att bokföring av en affärshändelse ska ske då en intäkt genereras eller en kostnad uppstår och inte när intäkter och kostnader betalas. Endast i undantagsfall får den så kallade kontantmetoden tillämpas, d v s att bokföring sker när betalning sker. Arbetslöshetskassan har en skriftlig beslutsordning. Dock saknas uppgift om vem som ska lämna uppgifter avseende medlemsredovisningen till IAF. Att detta ska ingå framgår av 1, 2 st IAFFS 2010:8. Arbetslöshetskassan uppgav vid granskningen att detta skulle hanteras vid nästa styrelsesammanträde. Arbetslöshetskassan saknar en skriftligt fastställd attestrutin. Dock har arbetslöshetskassan informerat om att man tittar på en lösning för detta. 5.3 Avvikelser från gällande regelverk Avvikelser från regelverket har noterats hos alla tre arbetslöshetskassor vad gällde tillämpade redovisningsprinciper. I enlighet med lag (1997:239) om arbetslöshetskassor och IAF:s föreskrift IAFFS 2010:8 ska bokföring och redovisning ske i enlighet med bokföringslagen (1999:1078) och årsredovisningslagen (1995:1554). Enligt dessa ska bokföring ske enligt bokföringsmässiga grunder. Istället har den så kallade kontantprincipen tillämpats. En arbetslöshetskassa saknade uppgifter i beslutsordningen om vem som ska lämna uppgifter avseende medlemsredovisningen till IAF, vilket inte är i överensstämmelse med 1, 2 st IAFFS 2010:8. Vid granskningen uppgav dock kassaföreståndaren att frågan skulle behandlas på nästkommande styrelsesammanträde. Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 15

16 Sedan granskningen genomfördes har rättelse skett. Arbetslöshetskassan fattade beslut om behörighet att lämna uppgifter om medlemsredovisningen vid styrelsesammanträdet den 29 mars I övrigt har inga avvikelser från regelverket iakttagits. 6 Uppföljning Två av de arbetslöshetskassor, där en fördjupad ekonomigranskning skedde under slutet av 2010 respektive början av 2011, har fått uppföljande frågor med anledning av den tidigare granskningen. Dessa var Ledarnas respektive Lärarnas arbetslöshetskassor. Frågorna från IAF och svaren från arbetslöshetskassorna har överlämnats via skriftväxling. Den uppföljande granskningen omfattade: Ledarnas arbetslöshetskassa ärendet avsåg fordringar felaktig arbetslöshetsersättning. Lärarnas arbetslöshetskassa - ärendet avsåg återkrav medlemsfordringar. Berörda arbetslöshetskassor har lämnat svar till IAF och ärendena har avslutats. 16 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

17 7 Slutdiskussion Granskning årsredovisningar Granskningen av arbetslöshetskassornas årsredovisningar har visat att en del arbetslöshetskassor förstärkte det egna kapitalet under året med hjälp av överskott från arbetslöshetsavgiften. Det finns en problematik i att prognostisera arbetslöshetsavgiften till rätt nivå då det inte med exakthet går att förutse hur framtiden och konjunkturen kommer att se ut. Under 2011 har 21 stycken arbetslöshetskassor, efter godkännande av IAF, sänkt den del av medlemsavgiften som avser att täcka kostnaderna för arbetslöshetsavgiften. En anledning till detta är att arbetslöshetskassorna har byggt upp överskott som i och med sänkningen kommer medlemmarna tillgodo. Vidare har de flesta arbetslöshetskassor prognostiserat ett lägre antal personer med inkomstrelaterad ersättning och en lägre utbetalning av inkomstrelaterad ersättning än vad som tidigare budgeterats/prognostiserats i samband med beslut om medlemsavgifter. Till framtida risker hör ökad arbetslöshet och kraftiga svängningar i arbetslöshetskassornas avgifter till staten. Arbetslöshetskassornas medlemsavgifter har stor betydelse i sammanhanget och det är således av vikt att dessa löpande följer utvecklingen på arbetsmarknaden och vid behov snabbt korrigerar medlemsavgiften i takt med att arbetslösheten ökar eller minskar. Vidare kan en fortsatt medlemsminskning hos vissa arbetslöshetskassor kräva högre medlemsavgifter, vilket i sin tur kan leda till ytterligare minskat medlemsantal. Detta gör mindre arbetslöshetskassor sårbara och kan innebära svårigheter att driva verksamheten vidare. Ett exempel på detta är Teaterverksammas arbetslöshetskassa som vid årsskiftet 2011/2012 fusionerades med Unionens arbetslöshetskassa. Ekonomigranskning Den ekonomigranskning som genomfördes på tre arbetslöshetskassor har i likhet med granskningen av arbetslöshetskassornas årsredovisningar belyst den ekonomiska situationen. Små arbetslöshetskassor har en högre sårbarhet beroende på sin storlek. Om arbetslösheten bland medlemmarna dessutom är hög innebär det en högre medlemsavgift. Höga medlemsavgifter kan innebära att arbetslöshetskassan tappar medlemmar vilket leder till en minskning av ett redan begränsat intäktsunderlag. Detta är faktorer som tillsammans har stor påverkan på de små arbetslöshetskassornas ekonomi. Avvikelser från regelverket Sammanfattningsvis kan det konstateras att arbetslöshetskassorna har gjort avvikelser från gällande regelverk. Det har i huvudsak handlat om vilken redovis- Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF 17

18 ningsprincip arbetslöshetskassorna tillämpat. IAF står fast vid att det är den i bokföringslagen och årsredovisningslagen fastlagda huvudprincipen som gäller för redovisning, det vill säga redovisning enligt bokföringsmässiga grunder. Det är IAF:s ambition att samtliga arbetslöshetskassor ska tillämpa gällande regelverk. IAF har därför påbörjat ett arbete för att på ett än mer pedagogiskt sätt i föreskriften stötta arbetslöshetskassorna. 18 Granskning av arbetslöshetskassornas årsredovisningar 2010, IAF

Granskning av arbetslöshetskassornas årsredovisningar 2011

2012:13 Granskning av arbetslöshetskassornas årsredovisningar 2011 Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/70 Granskning av arbetslöshetskassornas

2012:13 Granskning av arbetslöshetskassornas årsredovisningar 2011 Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/70 Granskning av arbetslöshetskassornas

3 Metod och genomförande

PM 1 (5) 2011:11 Breddad och fördjupad ekonomigranskning av arbetslöshetskassorna 2010 Sammanfattning Under 2010 och början av 2011 granskades tretton arbetslöshetskassor som ett led i den fortsatta breddade

PM 1 (5) 2011:11 Breddad och fördjupad ekonomigranskning av arbetslöshetskassorna 2010 Sammanfattning Under 2010 och början av 2011 granskades tretton arbetslöshetskassor som ett led i den fortsatta breddade

Finansieringen av arbetslöshetsförsäkringen

2013:2 Finansieringen av arbetslöshetsförsäkringen Uppföljning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/770 Finansieringen av arbetslöshetsförsäkringen Uppföljning

2013:2 Finansieringen av arbetslöshetsförsäkringen Uppföljning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/770 Finansieringen av arbetslöshetsförsäkringen Uppföljning

Granskning av arbetslöshetskassornas årsredovisningar 2015

2016:26 Granskning av arbetslöshetskassornas årsredovisningar 2015 Granskning initierad av IAF Dnr: 2016/55 Granskning av arbetslöshetskassornas årsredovisningar 2015 Granskning initierad av IAF Inspektionen

2016:26 Granskning av arbetslöshetskassornas årsredovisningar 2015 Granskning initierad av IAF Dnr: 2016/55 Granskning av arbetslöshetskassornas årsredovisningar 2015 Granskning initierad av IAF Inspektionen

Ekonomigranskning 2015

2015:32 Ekonomigranskning 2015 Granskning initierad av IAF Ekonomigranskning 2015 Granskning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har granskat arbetslöshetskassornas årsredovisningar

2015:32 Ekonomigranskning 2015 Granskning initierad av IAF Ekonomigranskning 2015 Granskning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har granskat arbetslöshetskassornas årsredovisningar

Arbetslöshetskassornas årsredovisningar 2012

2013:22 Arbetslöshetskassornas årsredovisningar 2012 Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/53 Arbetslöshetskassornas årsredovisningar 2012 Granskning

2013:22 Arbetslöshetskassornas årsredovisningar 2012 Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/53 Arbetslöshetskassornas årsredovisningar 2012 Granskning

Granskning av arbetslöshetskassornas årsredovisningar Rapport 2017:14

Granskning av arbetslöshetskassornas årsredovisningar 2016 Rapport 2017:14 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Granskning av arbetslöshetskassornas årsredovisningar 2016 Rapport 2017:14 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Granskning av arbetslöshetskassornas årsredovisningar Rapport 2018:12

Granskning av arbetslöshetskassornas årsredovisningar 2017 Rapport 2018:12 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Granskning av arbetslöshetskassornas årsredovisningar 2017 Rapport 2018:12 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Arbetslöshetskassornas styrelsemöten sammanställning av IAF:s enkät

Fakta om arbetslöshetsförsäkringen 2012:2 Arbetslöshetskassornas styrelsemöten sammanställning av IAF:s enkät Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/219 Arbetslöshetskassornas

Fakta om arbetslöshetsförsäkringen 2012:2 Arbetslöshetskassornas styrelsemöten sammanställning av IAF:s enkät Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/219 Arbetslöshetskassornas

Arbetslöshetskassornas eget kapital

2016:12 Arbetslöshetskassornas eget kapital Uppföljning initierad av IAF Dnr: 2016/55 Arbetslöshetskassornas eget kapital Uppföljning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har

2016:12 Arbetslöshetskassornas eget kapital Uppföljning initierad av IAF Dnr: 2016/55 Arbetslöshetskassornas eget kapital Uppföljning initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF) har

Arbetslöshetskassornas eget kapital och finansiella placeringar

2013:3 Arbetslöshetskassornas eget kapital och finansiella placeringar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/673 Arbetslöshetskassornas eget

2013:3 Arbetslöshetskassornas eget kapital och finansiella placeringar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/673 Arbetslöshetskassornas eget

Återrapportering av regeringsuppdrag Underlag avseende bidrag till arbetslöshetskassor

Återrapportering av regeringsuppdrag Underlag avseende bidrag till arbetslöshetskassor I enlighet med Uppdrag att inkomma med underlag avseende bidrag till arbetslöshetskassor enligt 93 a lagen (1997:239)

Återrapportering av regeringsuppdrag Underlag avseende bidrag till arbetslöshetskassor I enlighet med Uppdrag att inkomma med underlag avseende bidrag till arbetslöshetskassor enligt 93 a lagen (1997:239)

Arbetslöshetskassornas medlemsavgiftsfordringar

2014:2 Arbetslöshetskassornas medlemsavgiftsfordringar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/261 Arbetslöshetskassornas medlemsavgiftsfordringar

2014:2 Arbetslöshetskassornas medlemsavgiftsfordringar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/261 Arbetslöshetskassornas medlemsavgiftsfordringar

Arbetslöshetskassornas eget kapital

2015:9 Arbetslöshetskassornas eget kapital Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/648 Arbetslöshetskassornas eget kapital Granskning initierad

2015:9 Arbetslöshetskassornas eget kapital Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/648 Arbetslöshetskassornas eget kapital Granskning initierad

Arbetslöshetskassornas beslutsordningar

2007-07-09 Dnr 2007/738 2007:12 Arbetslöshetskassornas beslutsordningar Rättelseblad 2007-11-05, tillhörande rapport 2007:12 Arbetslöshetskassornas beslutsordningar Sjätte meningen i första stycket sidan

2007-07-09 Dnr 2007/738 2007:12 Arbetslöshetskassornas beslutsordningar Rättelseblad 2007-11-05, tillhörande rapport 2007:12 Arbetslöshetskassornas beslutsordningar Sjätte meningen i första stycket sidan

Underlag avseende bidrag till arbetslöshetskassor

2015:15 Underlag avseende bidrag till arbetslöshetskassor Rapport till regeringen enligt IAF:s regleringsbrev för 2015 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2015/39 Regeringen

2015:15 Underlag avseende bidrag till arbetslöshetskassor Rapport till regeringen enligt IAF:s regleringsbrev för 2015 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2015/39 Regeringen

Underlag för bidrag till arbetslöshetskassor. Rapport 2019:6

Underlag för bidrag till arbetslöshetskassor Rapport 2019:6 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring. Vi har

Underlag för bidrag till arbetslöshetskassor Rapport 2019:6 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring. Vi har

3 En arbetslöshetskassas beslut att bevilja en inträdesansökande medlemskap ska vara skriftligt.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den xx månad 2012. IAFFS 2012: Utkom från trycket den Inspektionen

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den xx månad 2012. IAFFS 2012: Utkom från trycket den Inspektionen

Underlag avseende bidrag till arbetslöshetskassor. Rapport 2017:10

Underlag avseende bidrag till arbetslöshetskassor Rapport 2017:10 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Underlag avseende bidrag till arbetslöshetskassor Rapport 2017:10 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

FÖRFATTNINGSSAMLING. IAFFS 2008:2 Utkom från trycket den Den 27 juni Beslutsordning

FÖRFATTNINGSSAMLING Ansvarig utgivare: Uno Ströberg Inspektionen för arbetslöshetsförsäkringens föreskrifter om ändring i inspektionens föreskrifter (IAFFS 2006:4) och inspektionens föreskrifter (IAFFS

FÖRFATTNINGSSAMLING Ansvarig utgivare: Uno Ströberg Inspektionen för arbetslöshetsförsäkringens föreskrifter om ändring i inspektionens föreskrifter (IAFFS 2006:4) och inspektionens föreskrifter (IAFFS

2 En ansökan om medlemskap ska vara skriftlig och undertecknad.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Ulf Staffansson Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 16 december 2013. IAFFS 2013:1 Utkom från trycket den

FÖRFATTNINGSSAMLING Ansvarig utgivare: Ulf Staffansson Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 16 december 2013. IAFFS 2013:1 Utkom från trycket den

Underlag avseende bidrag till arbetslöshetskassor

2016:16 Underlag avseende bidrag till arbetslöshetskassor Rapport till regeringen enligt IAF:s regleringsbrev för 2016 Regeringen Arbetsmarknadsdepartementet 103 33 STOCKHOLM Underlag avseende bidrag till

2016:16 Underlag avseende bidrag till arbetslöshetskassor Rapport till regeringen enligt IAF:s regleringsbrev för 2016 Regeringen Arbetsmarknadsdepartementet 103 33 STOCKHOLM Underlag avseende bidrag till

Arbetslöshetskassornas administrationskostnader

2016:27 Arbetslöshetskassornas administrationskostnader Rapport initierad av IAF Arbetslöshetskassornas administrationskostnader Rapport initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF)

2016:27 Arbetslöshetskassornas administrationskostnader Rapport initierad av IAF Arbetslöshetskassornas administrationskostnader Rapport initierad av IAF Inspektionen för arbetslöshetsförsäkringen (IAF)

Ansökningshandlingen ska vara utformad på sådant sätt att den endast avser inträde i en arbetslöshetskassa.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 17 december 2010. IAFFS 2010:8 Utkom från trycket den 30

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 17 december 2010. IAFFS 2010:8 Utkom från trycket den 30

2 En ansökan om medlemskap ska vara skriftlig och undertecknad.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 15 november 2012. IAFFS 2012:2 Utkom från trycket den 28

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lars Seger Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; beslutade den 15 november 2012. IAFFS 2012:2 Utkom från trycket den 28

Mer information om medlemsantal, finansieringsavgifter, medlemsavgifter och nyckeltal Innehåll

Mer information om medlemsantal, finansieringsavgifter, medlemsavgifter och nyckeltal Innehåll 1 Medlemsantal... 3 1.1 Regelverk om medlemsantal... 3 2 Finansieringsavgifter... 4 2.1 Regelverk om finansieringsavgiften...

Mer information om medlemsantal, finansieringsavgifter, medlemsavgifter och nyckeltal Innehåll 1 Medlemsantal... 3 1.1 Regelverk om medlemsantal... 3 2 Finansieringsavgifter... 4 2.1 Regelverk om finansieringsavgiften...

Konsekvensbeskrivning som avser föreskrifterna (IAFFS 2014:6) om arbetslöshetskassor

om arbetslöshetskassor") 2014-12-02 1 (10) Konsekvensbeskrivning som avser föreskrifterna (IAFFS 2014:6) om arbetslöshetskassor Nedan redovisas förslag på nya föreskrifter om arbetslöshetskassor, IAFFS 2014:6. Bakgrund Allt sedan

2014-12-02 1 (10) Konsekvensbeskrivning som avser föreskrifterna (IAFFS 2014:6) om arbetslöshetskassor Nedan redovisas förslag på nya föreskrifter om arbetslöshetskassor, IAFFS 2014:6. Bakgrund Allt sedan

Arbetslöshetsförsäkringen i siffror Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen

Arbetslöshetsförsäkringen i siffror 2016 Antalet personer som fått arbetslöshetsersättning 1999-2016 800 000 700 000 600 000 500 000 400 000 300 000 200 000 100 000 0 1999 2000 2001 2002 2003 2004 2005

Arbetslöshetsförsäkringen i siffror 2016 Antalet personer som fått arbetslöshetsersättning 1999-2016 800 000 700 000 600 000 500 000 400 000 300 000 200 000 100 000 0 1999 2000 2001 2002 2003 2004 2005

Genomströmningstider grundbelopp - tiden från arbetslöshet till första utbetalningen från arbetslöshetskassan

Genomströmningstider grundbelopp - tiden från arbetslöshet till första utbetalningen från arbetslöshetskassan Samtliga kassor mar-10 feb-10 mar-09 SKTF:s SEKO Akademikernas Lärarnas Ledarnas Transportarbetarnas

Genomströmningstider grundbelopp - tiden från arbetslöshet till första utbetalningen från arbetslöshetskassan Samtliga kassor mar-10 feb-10 mar-09 SKTF:s SEKO Akademikernas Lärarnas Ledarnas Transportarbetarnas

Genomströmningstider för utbetald arbetslöshetsersättning 2013

2014:5 Genomströmningstider för utbetald arbetslöshetsersättning 2013 Rapport till regeringen enligt IAF:s regleringsbrev för 2013 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/28

2014:5 Genomströmningstider för utbetald arbetslöshetsersättning 2013 Rapport till regeringen enligt IAF:s regleringsbrev för 2013 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/28

2 Arbetslöshetskassan ska anmäla registrering av ändring i sina stagar till Inspektionen för arbetslöshetsförsäkringen.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lena Aronsson Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2017:6) om arbetslöshetskassor; beslutade den 30 november 2017. IAFFS 2017:6 Utkom från

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lena Aronsson Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2017:6) om arbetslöshetskassor; beslutade den 30 november 2017. IAFFS 2017:6 Utkom från

Felaktigt utbetalad arbetslöshetsersättning Fordringar, återkrav och återbetalningar. Rapport 2017:17

Felaktigt utbetalad arbetslöshetsersättning Fordringar, återkrav och återbetalningar Rapport 2017:17 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera

Felaktigt utbetalad arbetslöshetsersättning Fordringar, återkrav och återbetalningar Rapport 2017:17 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera

2 Arbetslöshetskassan ska anmäla registrering av ändring i sina stadgar till Inspektionen för arbetslöshetsförsäkringen.

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lena Aronsson Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2018:1) om arbetslöshetskassor; beslutade den 16 november 2018. IAFFS 2018:1 Utkom från

FÖRFATTNINGSSAMLING Ansvarig utgivare: Lena Aronsson Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2018:1) om arbetslöshetskassor; beslutade den 16 november 2018. IAFFS 2018:1 Utkom från

Arbetslöshetskassan Alfa Granskning av ekonomi. Rapport 2017:13

Arbetslöshetskassan Alfa Granskning av ekonomi Rapport 2017:13 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring. Vi

Arbetslöshetskassan Alfa Granskning av ekonomi Rapport 2017:13 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring. Vi

Granskning av beslut efter inkomna underrättelser vid Kommunalarbetarnas arbetslöshetskassa

2015:12 Granskning av beslut efter inkomna underrättelser vid Kommunalarbetarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/476

2015:12 Granskning av beslut efter inkomna underrättelser vid Kommunalarbetarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/476

Arbetslöshetskassornas fordringar gällande felaktigt utbetald arbetslöshetsersättning

2014:1 Arbetslöshetskassornas fordringar gällande felaktigt utbetald arbetslöshetsersättning Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/674 Samtliga

2014:1 Arbetslöshetskassornas fordringar gällande felaktigt utbetald arbetslöshetsersättning Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2012/674 Samtliga

Arbetslöshetskassornas hantering av vilande företag och företag utan verksamhet

2014:3 Arbetslöshetskassornas hantering av vilande företag och företag utan verksamhet Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/328 4.1 Samtliga

2014:3 Arbetslöshetskassornas hantering av vilande företag och företag utan verksamhet Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/328 4.1 Samtliga

Förstagångsprövade företagarärenden vid Hotelloch restauranganställdas arbetslöshetskassa

2014:29 Förstagångsprövade företagarärenden vid Hotelloch restauranganställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/362 4.1

2014:29 Förstagångsprövade företagarärenden vid Hotelloch restauranganställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/362 4.1

Återbetalning av statsbidrag

2015:17 Återbetalning av statsbidrag Rapport initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/766 Återbetalning av statsbidrag Rapport initierad av IAF Inspektionen

2015:17 Återbetalning av statsbidrag Rapport initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/766 Återbetalning av statsbidrag Rapport initierad av IAF Inspektionen

Bara en av tio heltidare får 80 procent

Bara en av tio heltidare får 80 procent En stor majoritet av alla arbetslösa är underförsäkrade. Endast 13 procent av heltidarna får 80 procent av sin tidigare inkomst. Inkomstskyddet vid arbetslöshet

Bara en av tio heltidare får 80 procent En stor majoritet av alla arbetslösa är underförsäkrade. Endast 13 procent av heltidarna får 80 procent av sin tidigare inkomst. Inkomstskyddet vid arbetslöshet

Förstagångsprövade företagarärenden vid Kommunalarbetarnas arbetslöshetskassa

2014:30 Förstagångsprövade företagarärenden vid Kommunalarbetarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/253 4.1 Kommunalarbetarnas

2014:30 Förstagångsprövade företagarärenden vid Kommunalarbetarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/253 4.1 Kommunalarbetarnas

Enskilt anslutna i arbetslöshetskassorna

FAKTA-PM 1:2005 Enskilt anslutna i arbetslöshetskassorna Enligt lagen (1997:239) om arbetslöshetskassor ska personer kunna ansluta sig direkt till en arbetslöshetskassa utan att vara medlem i ett fackförbund

FAKTA-PM 1:2005 Enskilt anslutna i arbetslöshetskassorna Enligt lagen (1997:239) om arbetslöshetskassor ska personer kunna ansluta sig direkt till en arbetslöshetskassa utan att vara medlem i ett fackförbund

Konsekvensbeskrivning som gäller Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2018:1) om arbetslöshetskassor

om arbetslöshetskassor") PM 1 (12) Konsekvensbeskrivning som gäller Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2018:1) om arbetslöshetskassor Här nedan redovisas förslag på nya föreskrifter om arbetslöshetskassor.

PM 1 (12) Konsekvensbeskrivning som gäller Inspektionen för arbetslöshetsförsäkringens föreskrifter (IAFFS 2018:1) om arbetslöshetskassor Här nedan redovisas förslag på nya föreskrifter om arbetslöshetskassor.

INTÄKTER Medlemsavgifter Not 1 Annat statligt bidrag Övriga bidrag Not 2 Övriga intäkter SUMMA INTÄKTER

RESULTATRÄKNING Räken- Jämförelseskapsår år INTÄKTER Medlemsavgifter Not 1 Annat statligt bidrag Övriga bidrag Not 2 Övriga intäkter SUMMA INTÄKTER ADMINISTRATIONSKOSTNADER Personalkostnader Övriga externa

RESULTATRÄKNING Räken- Jämförelseskapsår år INTÄKTER Medlemsavgifter Not 1 Annat statligt bidrag Övriga bidrag Not 2 Övriga intäkter SUMMA INTÄKTER ADMINISTRATIONSKOSTNADER Personalkostnader Övriga externa

Uppbörden av finansieringsavgift från arbetslöshetskassorna

2014:14 Uppbörden av finansieringsavgift från arbetslöshetskassorna Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/13 Uppbörden av finansieringsavgift

2014:14 Uppbörden av finansieringsavgift från arbetslöshetskassorna Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/13 Uppbörden av finansieringsavgift

Arbetslöshetskassornas egna kapital och finansiella placeringar. Rapport 2019:9

Arbetslöshetskassornas egna kapital och finansiella placeringar Rapport 2019:9 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Arbetslöshetskassornas egna kapital och finansiella placeringar Rapport 2019:9 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en omställningsförsäkring.

Ersättningstagare som får grundbelopp från arbetslöshetskassan

Fakta PM 3:2006 Ersättningstagare som får grundbelopp från arbetslöshetskassan Utgångspunkten för denna PM är att drygt 96 000 personer, det vill säga drygt 15 procent, endast erhöll arbetslöshetsersättning

Fakta PM 3:2006 Ersättningstagare som får grundbelopp från arbetslöshetskassan Utgångspunkten för denna PM är att drygt 96 000 personer, det vill säga drygt 15 procent, endast erhöll arbetslöshetsersättning

Granskning av beslut efter inkomna underrättelser vid Småföretagarnas arbetslöshetskassa

2015:18 Granskning av beslut efter inkomna underrättelser vid Småföretagarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/159 Småföretagarnas

2015:18 Granskning av beslut efter inkomna underrättelser vid Småföretagarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/159 Småföretagarnas

Kartläggning av arbetslöshetskassornas rutiner i samband med överklagande till länsrätt

Fuu 2002:1 ISSN 1401-8144 Kartläggning av arbetslöshetskassornas rutiner i samband med överklagande till länsrätt Statistik Uppföljning och utvärdering Rapporten ingår i serie Fuu som utges av AMS Försäkringsenhet

Fuu 2002:1 ISSN 1401-8144 Kartläggning av arbetslöshetskassornas rutiner i samband med överklagande till länsrätt Statistik Uppföljning och utvärdering Rapporten ingår i serie Fuu som utges av AMS Försäkringsenhet

Tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent

Tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket i arbetslöshetsförsäkringen

Tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket i arbetslöshetsförsäkringen

Mer än tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent

Mer än tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket

Mer än tio år sedan taket i a-kassan höjdes fortfarande bara en av tio som får 80 procent Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket

Förstagångsprövade företagarärenden vid Sveriges entreprenörers arbetslöshetskassa

2015:7 Förstagångsprövade företagarärenden vid Sveriges entreprenörers arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/538 4.1 Sveriges

2015:7 Förstagångsprövade företagarärenden vid Sveriges entreprenörers arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/538 4.1 Sveriges

Förstagångsprövade företagarärenden vid Handelsanställdas arbetslöshetskassa

2014:28 Förstagångsprövade företagarärenden vid Handelsanställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/254 4.1 Handelsanställdas

2014:28 Förstagångsprövade företagarärenden vid Handelsanställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/254 4.1 Handelsanställdas

Granskning av beslut efter inkomna underrättelser vid Hotell- och restauranganställdas arbetslöshetskassa

2015:24 Granskning av beslut efter inkomna underrättelser vid Hotell- och restauranganställdas arbetslöshetskassa Granskning initierad av IAF Dnr: 2015/58 Hotell- och restauranganställdas arbetslöshetskassa

2015:24 Granskning av beslut efter inkomna underrättelser vid Hotell- och restauranganställdas arbetslöshetskassa Granskning initierad av IAF Dnr: 2015/58 Hotell- och restauranganställdas arbetslöshetskassa

2016:25 Företag utan verksamhet. Uppföljning initierad av IAF

2016:25 Företag utan verksamhet Uppföljning initierad av IAF Dnr: 2016/66 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation Företag utan verksamhet Uppföljning initierad av IAF Inspektionen

2016:25 Företag utan verksamhet Uppföljning initierad av IAF Dnr: 2016/66 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation Företag utan verksamhet Uppföljning initierad av IAF Inspektionen

Kompensationsgrad vecka 6/2018

Kompensationsgrad vecka 6/2018, [Ansvarig][Författare] Sida: 2 [10] Rapport över kompensationsgrad vecka 6/2018 Sveriges a-kassor följer sedan 1998 varje år upp hur stor del av ersättningstagarna som får

Kompensationsgrad vecka 6/2018, [Ansvarig][Författare] Sida: 2 [10] Rapport över kompensationsgrad vecka 6/2018 Sveriges a-kassor följer sedan 1998 varje år upp hur stor del av ersättningstagarna som får

Granskning av beslut efter inkomna underrättelser vid Arbetslöshetskassan Alfa

2015:11 Granskning av beslut efter inkomna underrättelser vid Arbetslöshetskassan Alfa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/478 Arbetslöshetskassan

2015:11 Granskning av beslut efter inkomna underrättelser vid Arbetslöshetskassan Alfa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/478 Arbetslöshetskassan

Kompensationsgrad vecka 35/

Kompensationsgrad vecka 35/2018 2018-12-10 Kompensationsgrad vecka 35/2018 Sida: 2 [9] Sammanfattning 28 procent av tidigare heltidsanställda fick 80 procent av sin inkomst. 46 procent av samtliga arbetslösa

Kompensationsgrad vecka 35/2018 2018-12-10 Kompensationsgrad vecka 35/2018 Sida: 2 [9] Sammanfattning 28 procent av tidigare heltidsanställda fick 80 procent av sin inkomst. 46 procent av samtliga arbetslösa

IAF:s granskning av företagarärenden: Svensk handels och arbetsgivarnas arbetslöshetskassa

PM 2010-06-14 1 (3) Dnr 2010/43 2010:10 IAF:s granskning av företagarärenden: Svensk handels och arbetsgivarnas arbetslöshetskassa Sammanfattning Den 15-16 februari 2010 utfördes en ärendegranskning på

PM 2010-06-14 1 (3) Dnr 2010/43 2010:10 IAF:s granskning av företagarärenden: Svensk handels och arbetsgivarnas arbetslöshetskassa Sammanfattning Den 15-16 februari 2010 utfördes en ärendegranskning på

Rapport över kompensationsgrad vecka 35/2013

Rapport över kompensationsgrad vecka 35/2013 SO följer sedan 1998 varje år upp hur stor del av ersättningstagarna som får 80 procent av sin tidigare inkomst. Mätning görs två gånger per år, vecka 6 och

Rapport över kompensationsgrad vecka 35/2013 SO följer sedan 1998 varje år upp hur stor del av ersättningstagarna som får 80 procent av sin tidigare inkomst. Mätning görs två gånger per år, vecka 6 och

Hantering av uteslutning och frånkännande

Hantering av uteslutning och frånkännande Uppföljning av rapport 2016:20 Rapport 2018:3 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en

Hantering av uteslutning och frånkännande Uppföljning av rapport 2016:20 Rapport 2018:3 Om IAF IAF har regeringens och riksdagens uppdrag att verka för att arbetslöshetsförsäkringen ska fungera som en

Arbetslöshetskassornas verkställighet av domar

PM 1 (7) 2010:6 Arbetslöshetskassornas verkställighet av domar Sammanfattning Inspektionen för arbetslöshetsförsäkringen (IAF) har som ett särskilt uppdrag beslutat att göra en begränsad kartläggning över

PM 1 (7) 2010:6 Arbetslöshetskassornas verkställighet av domar Sammanfattning Inspektionen för arbetslöshetsförsäkringen (IAF) har som ett särskilt uppdrag beslutat att göra en begränsad kartläggning över

Granskning av beslut efter inkomna underrättelser vid GS arbetslöshetskassa

2016:8 Granskning av beslut efter inkomna underrättelser vid GS arbetslöshetskassa Granskning initierad av IAF Dnr: 2015/675 GS arbetslöshetskassa Box 1152 111 81 Stockholm Granskning av beslut efter inkomna

2016:8 Granskning av beslut efter inkomna underrättelser vid GS arbetslöshetskassa Granskning initierad av IAF Dnr: 2015/675 GS arbetslöshetskassa Box 1152 111 81 Stockholm Granskning av beslut efter inkomna

Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; 1

FÖRFATTNINGSSAMLING Ansvarig utgivare: Uno Ströberg Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; 1 beslutade den 13 augusti 2004. IAFFS 2004:2 Utkom från trycket den

FÖRFATTNINGSSAMLING Ansvarig utgivare: Uno Ströberg Inspektionen för arbetslöshetsförsäkringens föreskrifter om arbetslöshetskassor; 1 beslutade den 13 augusti 2004. IAFFS 2004:2 Utkom från trycket den

Arbetslöshetskassornas avslagsbeslut till följd av ofullständigt underlag vid förstagångsprövningar

2015:10 Arbetslöshetskassornas avslagsbeslut till följd av ofullständigt underlag vid förstagångsprövningar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr:

2015:10 Arbetslöshetskassornas avslagsbeslut till följd av ofullständigt underlag vid förstagångsprövningar Kartläggning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr:

Fortfarande bara en av tio som får 80 procent i a-kassa

Fortfarande bara en av tio som får 80 procent i a-kassa Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket i arbetslöshetsförsäkringen på över

Fortfarande bara en av tio som får 80 procent i a-kassa Majoriteten av alla arbetslösa är fortsatt underförsäkrade. Det har inte skett någon höjning av dagpenningtaket i arbetslöshetsförsäkringen på över

Förstagångsprövade ersättningsärenden vid IF Metalls arbetslöshetskassa

2013:33 Förstagångsprövade ersättningsärenden vid IF Metalls arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/721 4.1 IF Metalls arbetslöshetskassa

2013:33 Förstagångsprövade ersättningsärenden vid IF Metalls arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/721 4.1 IF Metalls arbetslöshetskassa

Förstagångsprövade ersättningsärenden vid Hotell- och restauranganställdas arbetslöshetskassa

2013:16 Förstagångsprövade ersättningsärenden vid Hotell- och restauranganställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/190

2013:16 Förstagångsprövade ersättningsärenden vid Hotell- och restauranganställdas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/190

IAF:s granskning av ersättningsärenden: Kommunalarbetarnas arbetslöshetskassa

PM 1 (5) 2011:24 IAF:s granskning av ersättningsärenden: Kommunalarbetarnas arbetslöshetskassa Sammanfattning Den 17 och 18 november 2010 utfördes en ärendegranskning av ett urval av förstagångsprövade

PM 1 (5) 2011:24 IAF:s granskning av ersättningsärenden: Kommunalarbetarnas arbetslöshetskassa Sammanfattning Den 17 och 18 november 2010 utfördes en ärendegranskning av ett urval av förstagångsprövade

2010-03-17 Dnr 2009/1269 T0 2010:1. E-förvaltning. Kartläggning av Internetkassan och arbetslöshetskassornas webbplatser

2010-03-17 Dnr 2009/1269 T0 2010:1 E-förvaltning Kartläggning av Internetkassan och arbetslöshetskassornas webbplatser 2 IAF är förvaltningsmyndighet för tillsynen över arbetslöshetsförsäkringen och utövar

2010-03-17 Dnr 2009/1269 T0 2010:1 E-förvaltning Kartläggning av Internetkassan och arbetslöshetskassornas webbplatser 2 IAF är förvaltningsmyndighet för tillsynen över arbetslöshetsförsäkringen och utövar

Anne-Marie Qvarfort. Kopia för kännedom: Arbetslöshetskassan Alfa Dnr 2009/422TO 1 (1)

") 2009-09-06 Dnr 2009/422TO 1 (1) Generaldirektör Anne-Marie Qvarfort 0150-48 70 30 Arbetsmarknadsdepartementet 103 33 STOCKHOLM Rapport om IAF:s pågående granskning av Arbetslöshetskassan Alfa Arbetslöhetskassan

2009-09-06 Dnr 2009/422TO 1 (1) Generaldirektör Anne-Marie Qvarfort 0150-48 70 30 Arbetsmarknadsdepartementet 103 33 STOCKHOLM Rapport om IAF:s pågående granskning av Arbetslöshetskassan Alfa Arbetslöhetskassan

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1997:239) om arbetslöshetskassor; SFS 2002:543 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling Lag om ändring i lagen (1997:239) om arbetslöshetskassor; SFS 2002:543 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs att

2016:17. LEFI Online. Uppföljning initierad av IAF

2016:17 LEFI Online Uppföljning initierad av IAF Samtliga arbetslöshetskassor SO LEFI Online Uppföljning initierad av IAF Beslut i detta ärende har fattats av Jan-Olof Dahlgren, generaldirektör. Ansvarig

2016:17 LEFI Online Uppföljning initierad av IAF Samtliga arbetslöshetskassor SO LEFI Online Uppföljning initierad av IAF Beslut i detta ärende har fattats av Jan-Olof Dahlgren, generaldirektör. Ansvarig

Förstagångsprövade ersättningsärenden vid Fastighets arbetslöshetskassa

2013:34 Förstagångsprövade ersättningsärenden vid Fastighets arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/173 4.1 Fastighets arbetslöshetskassa

2013:34 Förstagångsprövade ersättningsärenden vid Fastighets arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/173 4.1 Fastighets arbetslöshetskassa

FÖRVALTNINGSRÄTTENSAVGÖRANDE

FÖRVALTNINGSRÄTTEN DOM Mål nr I LINKÖPING 2018-08-17 4713-17 Meddelad i Linköping 1 KLAGANDE Småföretagarnas a-kassa MOTPART Inspektionen för arbetslöshetsförsäkringen f A F / Inspektionen for arbetsio_sh

FÖRVALTNINGSRÄTTEN DOM Mål nr I LINKÖPING 2018-08-17 4713-17 Meddelad i Linköping 1 KLAGANDE Småföretagarnas a-kassa MOTPART Inspektionen för arbetslöshetsförsäkringen f A F / Inspektionen for arbetsio_sh

Förstagångsprövade ersättningsärenden vid Farmacitjänstemännens arbetslöshetskassa

2013:37 Förstagångsprövade ersättningsärenden vid Farmacitjänstemännens arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/745 4.1 Farmacitjänstemännens

2013:37 Förstagångsprövade ersättningsärenden vid Farmacitjänstemännens arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/745 4.1 Farmacitjänstemännens

Förstagångsprövade ersättningsärenden vid Sveriges entreprenörers arbetslöshetskassa

2014:17 Förstagångsprövade ersättningsärenden vid Sveriges entreprenörers arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/663 4.1 Sveriges

2014:17 Förstagångsprövade ersättningsärenden vid Sveriges entreprenörers arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/663 4.1 Sveriges

Underlagspromemoria om det finansiella flödet i arbetslöshetsförsäkringen och IAF:s sanktioner mot arbetslöshetskassor

PROMEMORIA 1 (16) Parlamentariska socialförsäkringsutredningen (S 2010:04) Underlagspromemoria om det finansiella flödet i arbetslöshetsförsäkringen och IAF:s sanktioner mot arbetslöshetskassor PROMEMORIA

PROMEMORIA 1 (16) Parlamentariska socialförsäkringsutredningen (S 2010:04) Underlagspromemoria om det finansiella flödet i arbetslöshetsförsäkringen och IAF:s sanktioner mot arbetslöshetskassor PROMEMORIA

Förstagångsprövade ersättningsärenden vid STs arbetslöshetskassa

2013:28 Förstagångsprövade ersättningsärenden vid STs arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/720 4.1 STs arbetslöshetskassa

2013:28 Förstagångsprövade ersättningsärenden vid STs arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/720 4.1 STs arbetslöshetskassa

Uppdrag att betala ut särskilda bidrag till ett antal arbetslöshetskassor

Regeringsbeslut 3 2009-06-25 A2009/2009/AE Arbetsmarknadsdepartementet Arbetsförmedlingen 113 43 Stockholm Uppdrag att betala ut särskilda bidrag till ett antal arbetslöshetskassor Ärendet Regeringen får

Regeringsbeslut 3 2009-06-25 A2009/2009/AE Arbetsmarknadsdepartementet Arbetsförmedlingen 113 43 Stockholm Uppdrag att betala ut särskilda bidrag till ett antal arbetslöshetskassor Ärendet Regeringen får

Granskning av Arbetslöshetskassan Alfas ekonomi

2009-12-30 Dnr: 2009/301 T3 Granskning av Arbetslöshetskassan Alfas ekonomi Granskningar under 2009 med IAF:s slutsatser och planerad uppföljning under 2010. En breddad och fördjupad granskning av arbetslöshetskassornas

2009-12-30 Dnr: 2009/301 T3 Granskning av Arbetslöshetskassan Alfas ekonomi Granskningar under 2009 med IAF:s slutsatser och planerad uppföljning under 2010. En breddad och fördjupad granskning av arbetslöshetskassornas

En enhetligare hantering av uteslutningar och frånkännanden

2016:20 En enhetligare hantering av uteslutningar och frånkännanden Rapport initierad av IAF Dnr: 2016/33 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation En enhetligare hantering av

2016:20 En enhetligare hantering av uteslutningar och frånkännanden Rapport initierad av IAF Dnr: 2016/33 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation En enhetligare hantering av

IAF:s granskning av företagarärenden: Handelsanställdas arbetslöshetskassa

PM 2010-09-15 1 (3) Dnr 2010/537 2010:18 IAF:s granskning av företagarärenden: Handelsanställdas arbetslöshetskassa Sammanfattning Den 31 maj till 1 juni 2010 utfördes en ärendegranskning på Handelsanställdas

PM 2010-09-15 1 (3) Dnr 2010/537 2010:18 IAF:s granskning av företagarärenden: Handelsanställdas arbetslöshetskassa Sammanfattning Den 31 maj till 1 juni 2010 utfördes en ärendegranskning på Handelsanställdas

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Förstagångsprövade ersättningsärenden vid Finans- och försäkringsbranschens arbetslöshetskassa

2014:10 Förstagångsprövade ersättningsärenden vid Finans- och försäkringsbranschens arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/746

2014:10 Förstagångsprövade ersättningsärenden vid Finans- och försäkringsbranschens arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/746

Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget

PM 1 (11) 2009-12-21 Dnr 2009/532 Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget Sammanfattning Kartläggningen av arbetslöshetskassornas hantering av arbetsgivarintyget har syftat

PM 1 (11) 2009-12-21 Dnr 2009/532 Kartläggning av arbetslöshetskassornas hantering av arbetsgivarintyget Sammanfattning Kartläggningen av arbetslöshetskassornas hantering av arbetsgivarintyget har syftat

Meddelad i Linköping. MOTPART Inspektionen för arbetslöshetsförsäkringen FÖRVALTNINGSRÄTTENSAVGÖRANDE

FÖRVALTNINGSRÄTTEN DOM Mål nr I LINKÖPING 2018-08-17 4715-17 Meddelad i Linköping KLAGANDE I A F I Inspektionen for arbctslösli.cts rorsakringen Hamnarbetarnas A-kassa lnk 2018-08- 2. 2 MOTPART Inspektionen

FÖRVALTNINGSRÄTTEN DOM Mål nr I LINKÖPING 2018-08-17 4715-17 Meddelad i Linköping KLAGANDE I A F I Inspektionen for arbctslösli.cts rorsakringen Hamnarbetarnas A-kassa lnk 2018-08- 2. 2 MOTPART Inspektionen

Anmälan hos Arbetsförmedlingen via e-tjänst, telebild eller telefon

2011-02-07 Dnr 2010/595 2011:1 Anmälan hos Arbetsförmedlingen via e-tjänst, telebild eller telefon Uppföljning av Arbetsförmedlingens tillämpning av IAFFS 2009:4 2 IAF är förvaltningsmyndighet för tillsynen

2011-02-07 Dnr 2010/595 2011:1 Anmälan hos Arbetsförmedlingen via e-tjänst, telebild eller telefon Uppföljning av Arbetsförmedlingens tillämpning av IAFFS 2009:4 2 IAF är förvaltningsmyndighet för tillsynen

Underrättelser som inte kommit arbetslöshetskassan tillhanda

Fakta PM 2:2006 Underrättelser som inte kommit arbetslöshetskassan tillhanda En underrättelse om ifrågasatt ersättningsrätt från en arbetsförmedling till en arbetslöshetskassa är ett centralt underlag

Fakta PM 2:2006 Underrättelser som inte kommit arbetslöshetskassan tillhanda En underrättelse om ifrågasatt ersättningsrätt från en arbetsförmedling till en arbetslöshetskassa är ett centralt underlag

Redovisning av slutsatser från granskningen av Arbetsförmedlingens utbetalning av statsbidrag till arbetslöshetskassorna år 2008

2009-07-01 Dnr 2009/154 2009:10 Redovisning av slutsatser från granskningen av Arbetsförmedlingens utbetalning av statsbidrag till arbetslöshetskassorna år 2008 Rapport 1 juli 2009 2 I regleringsbrevet

2009-07-01 Dnr 2009/154 2009:10 Redovisning av slutsatser från granskningen av Arbetsförmedlingens utbetalning av statsbidrag till arbetslöshetskassorna år 2008 Rapport 1 juli 2009 2 I regleringsbrevet

Kvartalsrapport 3, 2009

2009-11-02 Dnr 2009/97 MO 2009:13 Kvartalsrapport 3, 2009 Redovisning av underrättelser och utförsäkrade 2 IAF är förvaltningsmyndighet för tillsynen över arbetslöshetsförsäkringen och utövar tillsyn över

2009-11-02 Dnr 2009/97 MO 2009:13 Kvartalsrapport 3, 2009 Redovisning av underrättelser och utförsäkrade 2 IAF är förvaltningsmyndighet för tillsynen över arbetslöshetsförsäkringen och utövar tillsyn över

Förstagångsprövade ersättningsärenden vid Arbetslöshetskassan Vision

2013:26 Förstagångsprövade ersättningsärenden vid Arbetslöshetskassan Vision Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/385 4.1 Arbetslöshetskassan

2013:26 Förstagångsprövade ersättningsärenden vid Arbetslöshetskassan Vision Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/385 4.1 Arbetslöshetskassan

Hur säkerställs att personer med arbetslöshetsersättning inte samtidigt får ersättning från socialförsäkringen?

2012:14 Hur säkerställs att personer med arbetslöshetsersättning inte samtidigt får ersättning från socialförsäkringen? Rapport till regeringen enligt IAF:s regleringsbrev för 2012 Rättssäkerhet och effektivitet

2012:14 Hur säkerställs att personer med arbetslöshetsersättning inte samtidigt får ersättning från socialförsäkringen? Rapport till regeringen enligt IAF:s regleringsbrev för 2012 Rättssäkerhet och effektivitet

Medlemmar medlemmar i GS a-kassa, tillsammans blir vi tryggare.

Stämman Kassastyrelsen Arbetsutskott För att våra medlemmar ska få bästa hjälp har vi stödfunktioner som stöttar kärnverksamheten. Kassaföreståndare & Kassans ledning Medlemmar 51 medlemmar i GS a-kassa,

Stämman Kassastyrelsen Arbetsutskott För att våra medlemmar ska få bästa hjälp har vi stödfunktioner som stöttar kärnverksamheten. Kassaföreståndare & Kassans ledning Medlemmar 51 medlemmar i GS a-kassa,

Begäran om ändringar i lagen (1997:238) om arbetslöshetsförsäkring (ALF) och förordningen (1997:835) om arbetslöshetsförsäkring

om arbetslöshetsförsäkring (ALF) och förordningen (1997:835) om arbetslöshetsförsäkring") 2014-06-02 1 (8) Arbetsmarknadsdepartementet 103 33 STOCKHOLM Begäran om ändringar i lagen (1997:238) om arbetslöshetsförsäkring (ALF) och förordningen (1997:835) om arbetslöshetsförsäkring IAF föreslår

2014-06-02 1 (8) Arbetsmarknadsdepartementet 103 33 STOCKHOLM Begäran om ändringar i lagen (1997:238) om arbetslöshetsförsäkring (ALF) och förordningen (1997:835) om arbetslöshetsförsäkring IAF föreslår

TCO GRANSKAR: SÄNKT A-KASSEAVGIFT HUR GICK DET? #09/09

TCO GRANSKAR: SÄNKT A-KASSEAVGIFT HUR GICK DET? #09/09 2009-08-20 Författare: Mats Essemyr Utredare Avdelningen för samhällspolitik och analys, TCO epost: mats.essemyr@tco.se telefon: 08-782 92 72 SAMMANFATTNING

TCO GRANSKAR: SÄNKT A-KASSEAVGIFT HUR GICK DET? #09/09 2009-08-20 Författare: Mats Essemyr Utredare Avdelningen för samhällspolitik och analys, TCO epost: mats.essemyr@tco.se telefon: 08-782 92 72 SAMMANFATTNING

FÖRVALTNINGSRÄTTEN DOM Mål nr I LINKÖPING GA F IInspektionen f!lr

FÖRVALTNINGSRÄTTEN DOM Mål nr GA F IInspektionen f!lr Meddelad i I, arb.,ts!oihet,försåkrin 9 en Linköping Sida 1 (6) KLAGANDE Säljarnas A-kassa FE23 930 88 Arjeplog MOTPART Inspektionen för arbetslöshetsförsäkringen

FÖRVALTNINGSRÄTTEN DOM Mål nr GA F IInspektionen f!lr Meddelad i I, arb.,ts!oihet,försåkrin 9 en Linköping Sida 1 (6) KLAGANDE Säljarnas A-kassa FE23 930 88 Arjeplog MOTPART Inspektionen för arbetslöshetsförsäkringen

Omprövning av utträde vid bristande betalning

2016:22 Omprövning av utträde vid bristande betalning Uppföljning initierad av IAF Dnr: 2016/88 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation Omprövning av utträde vid bristande betalning

2016:22 Omprövning av utträde vid bristande betalning Uppföljning initierad av IAF Dnr: 2016/88 Samtliga arbetslöshetskassor Arbetslöshetskassornas samorganisation Omprövning av utträde vid bristande betalning

Arbetssökande med svensk arbetslöshetsersättning inom Europa 2011 2014

2015:14 Arbetssökande med svensk arbetslöshetsersättning inom Europa 2011 2014 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/720 Arbetssökande med svensk arbetslöshetsersättning

2015:14 Arbetssökande med svensk arbetslöshetsersättning inom Europa 2011 2014 Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2014/720 Arbetssökande med svensk arbetslöshetsersättning

Förstagångsprövade ersättningsärenden vid Ledarnas arbetslöshetskassa

2013:30 Förstagångsprövade ersättningsärenden vid Ledarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/683 4.1 Ledarnas arbetslöshetskassa

2013:30 Förstagångsprövade ersättningsärenden vid Ledarnas arbetslöshetskassa Granskning initierad av IAF Rättssäkerhet och effektivitet i arbetslöshetsförsäkringen Dnr: 2013/683 4.1 Ledarnas arbetslöshetskassa